脱乳化剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 3.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

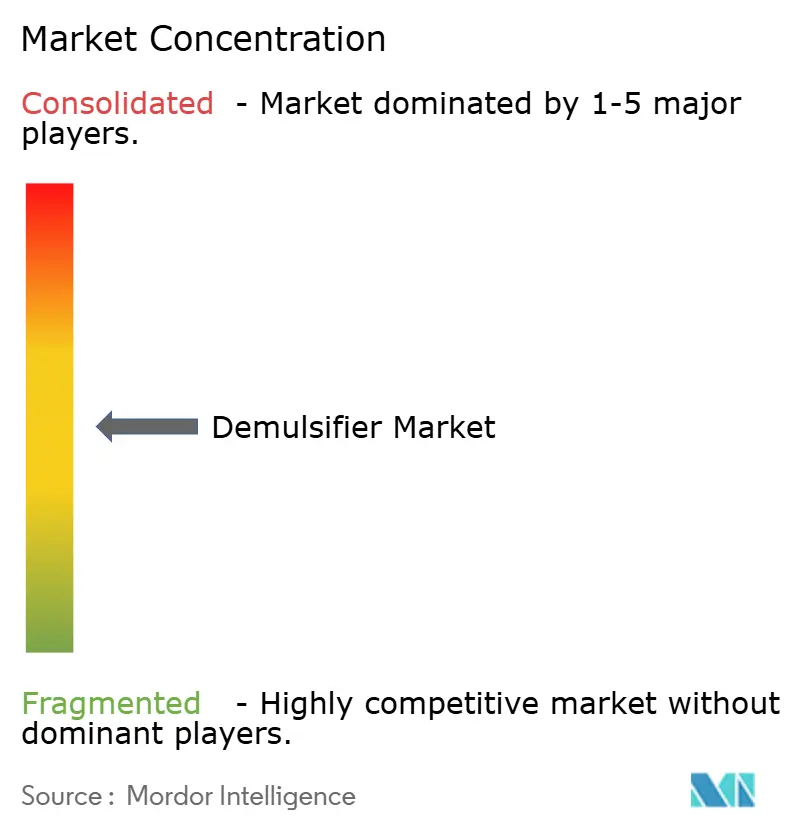

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱乳化剤市場分析

脱乳化剤市場規模は2026年に29億3,000万米ドルと推定され、2025年の28億2,000万米ドルから成長し、2031年には35億7,000万米ドルに達する見通しであり、2026年から2031年にかけて4.01%のCAGRで成長します。深海生産システムの急速な整備と、高効率分離化学薬品の採用をオペレーターに促す厳格な環境規制が拡大を牽引しています。成熟した油井における水カット率の上昇が、生産水量を管理しながら原油品質を維持する高度な製剤への需要を高め、脱乳化剤市場をさらに推進しています。サプライヤーが世界的な持続可能性目標に合致した生分解性化学薬品およびイオン液体プラットフォームの商業化を競う中、競争活動が激化しています。オペレーターは化学薬品をフィールド最適化のための戦略的なレバーとして扱うようになり、総揚油コストの削減、排出規制の遵守、資産寿命の延長に資する製品への支出を重点化しています。

主要レポートの要点

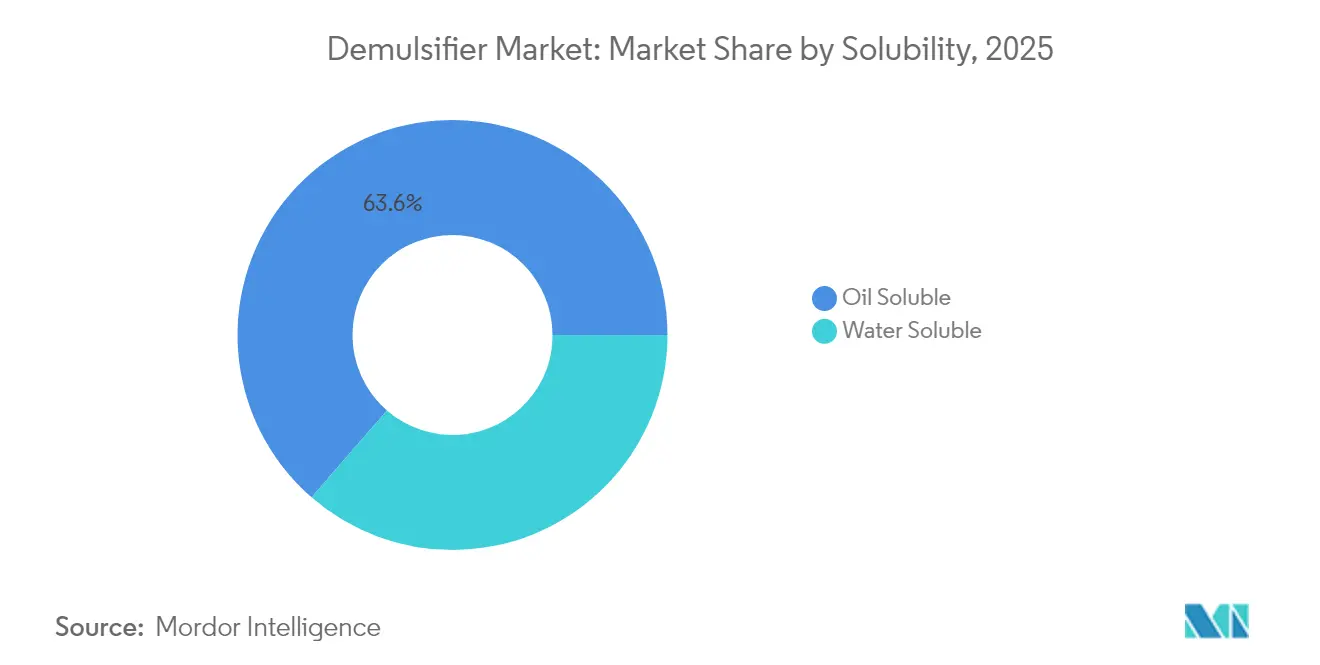

- 溶解性別では、油溶性製品が2025年の脱乳化剤市場シェアの63.62%をリードし、水溶性製品は2031年までに5.78%のCAGRを達成する見込みです。

- 化学組成別では、非イオン性試薬が2025年に34.74%の売上を占め、イオン液体は2031年までに6.47%のCAGRで最も高い成長を記録しています。

- 油田ロケーション別では、陸上操業が2025年の脱乳化剤市場規模の59.51%を占め、海上展開は予測期間中に4.97%のCAGRで拡大しています。

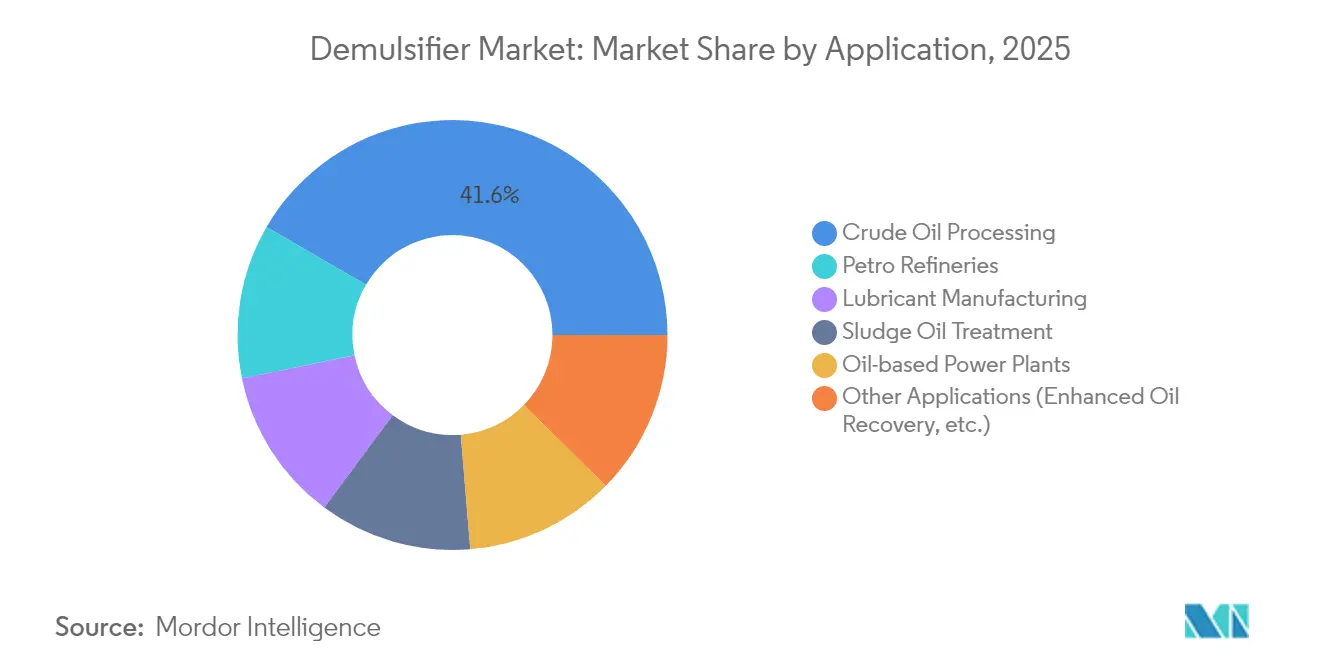

- 用途別では、原油処理が2025年の脱乳化剤市場規模の41.63%を占め、石油増進回収は2031年まで6.62%のCAGRが見込まれています。

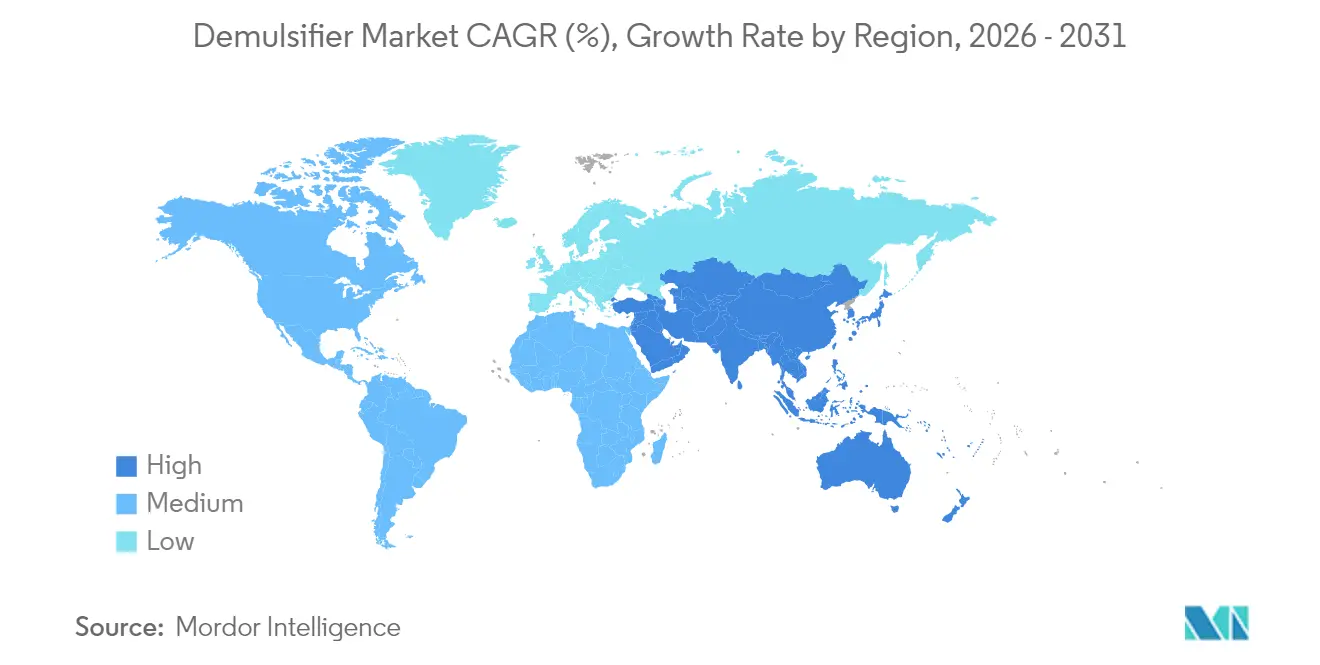

- 地域別では、北米が2025年に30.24%の売上でトップを占め、アジア太平洋が2031年まで6.52%のCAGRで最も高い地域成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脱乳化剤市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成熟した油田におけるサプライチェーンのセキュリティニーズ | +0.8% | 世界全体、北米・中東に集中 | 中期(2〜4年) |

| 深海生産および高水カット油井へのシフト | +1.2% | 世界の海上地域、メキシコ湾・北海が主導 | 長期(4年以上) |

| 分離性能仕様を引き上げる厳格な排水規制 | +0.9% | 世界全体、北米・欧州で厳格に施行 | 短期(2年以内) |

| 原油生産量増加に伴う需要増大 | +0.7% | アジア太平洋中心、中東への波及 | 中期(2〜4年) |

| 生分解性ポリエステル系脱乳化剤の商業化 | +0.4% | 世界全体、欧州・北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟した油田におけるサプライチェーンのセキュリティニーズ

衰退する貯留層における水カット率の上昇により、既存資産の継続的な運用を維持するために、生産者はカスタマイズされた分離プログラムを採用せざるを得ない状況になっています。Baker Hughesの報告によると、世界の原油の70%が現在成熟した油田から産出されており、このシェアが高効率脱乳化剤への依存度を高めています[1]Baker Hughes、「成熟資産ソリューション」、bakerhughes.com。フィールドトライアルでは、スクイーズ処理パッケージが1坑あたりの化学薬品コストを2,500米ドルに抑えながら生産量を50%から200%向上させることができ、化学的介入のコスト効率を裏付けています。オペレーターは、これらの成果を低下する貯留層圧力と縮小するマージンを相殺するために不可欠なものと見なしています。その結果、脱乳化剤市場の需要は既存資産の寿命延長プログラムと密接に連携しています。世界の生産者が原油価格の変動に対するヘッジとしてブラウンフィールドポートフォリオを最適化するにつれ、このトレンドは中期的な成長の柱として持続すると予想されます。

深海生産および高水カット油井へのシフト

メキシコ湾、北海、ブラジルのプレソルトにおける深海投資は、脱乳化剤技術に対して厳格な性能要件を課しています。浮体式生産システムのセパレーターは、排出限度値が1リットルあたり40mg以下でなければならない中、80%を超える水分含有量を持つエマルジョンを処理しなければなりません[2]Offshore Magazine、「深海分離の課題」、offshore-mag.com。そのため、脱乳化剤市場は脱水効率を損なうことなく高圧・高温に耐えられる製剤の革新を進めています。海上用途は、オペレーターが化学薬品をコンパクトなコアレッサーおよびメンブレンスキッドと組み合わせて上甲板重量を削減する中、5.08%のCAGRをもたらしています。これらのプロジェクトは本質的に長期サイクルであり、フィールドの全ライフサイクルにわたって持続的な化学薬品需要を確保します。極端な海底条件下での実績ある性能を提供するサプライヤーが複数年契約を確保し、収益の可視性を固めています。

分離性能仕様を引き上げる厳格な排水規制

環境規制当局は許容される油水分濃度限界を引き下げており、生産者は分離スキームを見直すことを余儀なくされています。米国環境保護庁(U.S. Environmental Protection Agency)は連邦規則集第40編第112条(40 CFR Part 112)に基づき広範な流出防止規則を施行しており、排出目標を1リットルあたり30mg未満に設定しています。カナダのコールタールおよび多環芳香族炭化水素(PAH)の有毒物質リストへの追加は、芳香族化合物の排出削減に向けた同様の取り組みを裏付けています[3]カナダ政府、「有毒物質リスト」、canada.ca。下流の清澄化を促進する水溶性脱乳化剤が最も恩恵を受け、5.90%のCAGRで前進しています。オペレーターは化学薬品の生分解性も精査しており、界面活性を維持しながら急速に分解するポリエステル系ブレンドへのシフトを促しています。短期的なコンプライアンス圧力は一連の製品再処方を刺激し、脱乳化剤市場への参入障壁を強化しています。

原油生産量増加に伴う需要増大

アジア太平洋の精製業者は2023年に1日当たり1,480万バレルという記録的な処理量を達成し、この数量が同地域の分離化学薬品に対する需要を拡大させています。中国およびインドにおける統合石油化学ハブの整備により、従来の脱水プロセスに課題をもたらす重質原油スレートが導入されています。専門化学品ベンダーは、新たな製油所拡張が炭化水素多様化戦略と結びついている中東においても並行した機会があると指摘しています。これらの設備増強は6.67%の地域CAGRを支え、脱乳化剤市場と原油生産成長との循環的な連携を強固にしています。東南アジアのプロジェクトが設計基本計画(FEED)から実行フェーズに移行するにつれ、中期的な見通しは明るく、2020年代後半を通じて化学薬品需要を牽引し続けます。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生産化学薬品への設備投資(CapEx)を抑制する原油価格の変動 | -1.1% | 世界全体、北米・中東で最も顕著 | 短期(2年以内) |

| アルキルフェノールエトキシレートへの規制強化 | -0.6% | 欧州・北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| イオン液体製剤のスケールアップの課題 | -0.3% | 世界全体、先進技術市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産化学薬品への設備投資(CapEx)を抑制する原油価格の変動

国際エネルギーフォーラム(International Energy Forum)は2025年に日量140万バレルの供給過剰を予測しており、これはオペレーターが裁量的な化学薬品支出を先送りするよう圧力をかけるシナリオです。スポット価格が損益分岐点を下回ると、調達チームはベースロード量を優先し、サプライヤーのマージンを圧迫する価格連動型契約を再交渉します。イオン液体を含む単価が高い特殊ブレンドは、短期的な削減の主要ターゲットとなります。この循環的な需要後退は最も強い短期的な逆風であり、予測CAGRから1.1パーセントポイントを差し引きます。化学薬品の採用は価格回復とともに反発しますが、この制約は脱乳化剤市場のマクロな原油サイクルへの感応性を浮き彫りにしています。

アルキルフェノールエトキシレートへの規制強化

内分泌かく乱データにより、規制当局はアルキルフェノールエトキシレートの段階的廃止を推進しています。欧州化学品庁(European Chemicals Agency)はいくつかのフェノール系界面活性剤を高懸念物質(SVHC)に分類しており、サプライヤーベース全体で複数年にわたる再処方プログラムを促進しています。米国でも同様の規則案が審査中であり、より広範な規制が予告されています。移行期間中、メーカーは並行生産を実施しなければならず、運営コストが膨らみ、製品供給が一時的に制限されます。新たな化学薬品が完全な商業規模を達成すれば中期的な逆風は和らぎますが、再処方の負担は脱乳化剤業界の短期的な成長モメンタムに重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

溶解性別:水処理が水溶性の成長を牽引

油溶性製品は2025年の売上の63.62%を占め、一次脱水ユニットおよびセパレータートレインへの注入における定着した役割を裏付けています。その優位性は、坑口での遊離水分離を促進する迅速な界面作用に根ざしており、腐食や脱塩装置の乱れを最小化する上で重要なステップです。水溶性代替品は現在は規模が小さいものの、オペレーターが厳格な廃棄基準を満たすために生産水処理インフラを拡充する中、5.78%のCAGRで急速にスケールアップしています。この急増は、脱乳化剤市場が原油品質への単独の注力から包括的な水管理へとシフトしていることと一致しています。

第二世代の膜型生物反応器(MBR)システムは、フィード流を前処理するために水溶性脱乳化剤をますます採用しており、油水分磨き工程の効率を高めています。コアレッシングメディアおよびポリマー吸着剤を使用するハイブリッド処理トレインは、水溶性化学薬品が上流のエマルジョン脱安定化を改善することで効率を向上させます。その結果、サプライヤーはポリエチレングリコール、ポリエーテルアミン、および様々なpH域で性能を発揮する生分解性エステル骨格へと従来の樹脂ベースを超えてポートフォリオを拡充しています。このトレンドは、将来の脱乳化剤市場の需要プロファイルを再形成する漸進的ではあるが明確なスペック変化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

化学組成別:イオン液体が従来の製剤に挑戦

非イオン性ブレンドは2025年に34.74%の売上を占め、軽質タイトオイルから超重質油まで多様な原油グレードへの汎用性が評価されています。腐食抑制剤、スケールスクイーズ、パラフィン溶剤とシームレスに組み合わせることができ、複数坑井パッドの化学薬品管理を簡素化しています。対照的に、イオン液体は200℃までの貯留層条件および20万ppmを超える塩分濃度下での優れた安定性を示す実験データに支えられ、6.47%のCAGRで注目の存在となっています。

商業的モメンタムはコスト障壁とサプライチェーンの未成熟さにより抑制されていますが、南シナ海およびメキシコ湾でのパイロット成功例がその可能性を裏付けています。両性イオン性およびカチオン性製品は、酸性原油において電荷ベースの分離メカニズムが高い効率をもたらすニッチな用途での需要を維持しています。一方、アニオン性界面活性剤は、塩水脱塩との相性が塩素除去を促進する精製所の脱塩装置回路で安定した需要を持ちます。今後10年間において、競争上の優位性はイオン液体の機能性と非イオン性のコストプロファイルをハイブリッド化するサプライヤーの能力にかかっており、このことが脱乳化剤市場をさらに破壊する可能性があります。

油田ロケーション別:海上技術需要がイノベーションを牽引

陸上油田は2025年に北米の広大なシェールプレイおよび中東の在来型生産により59.51%の売上を維持しました。化学薬品消費パターンは成熟しており、バレル当たりのコスト効率とパッドベースの配送システムへのロジスティクスの容易さが重視されています。しかし、海上プロジェクトは深海生産者が浮体式プラットフォームの厳しいスペースおよび重量制約に直面する中でイノベーションのフロンティアを代表しています。海上量は4.97%のCAGRで拡大しており、従来の化学薬品を試す複雑なエマルジョンを生じさせています。

プレソルト貯留層における高圧・高温条件は、液滴合体速度を維持しながら15,000psiに耐えられる脱乳化剤を必要とします。オペレーターはまた、相互処理干渉を避けるため、モノエチレングリコール(MEG)、水和物抑制剤、および上甲板泡制御化学薬品と適合する製剤を求めています。カンポス盆地での実績ある展開は、オーダーメイドブレンドが生産稼働率を維持できることを実証しており、海上用途が脱乳化剤市場の将来的な要件を形成していく理由を示しています。

用途別:増進回収が化学薬品需要を加速

原油処理は坑口分離、輸送タンク処理、精製所脱塩を包含し、2025年売上の41.63%を占める基幹用途であり続けています。オペレーターは下流の汚損を避けるため、安定した分離時間と低い基本的堆積物および水分(BS&W)値を重視しています。アルカリ・界面活性剤・ポリマーフラッドが老朽化した貯留層での採用が進む中、石油増進回収(EOR)は6.62%のCAGRで最も成長の速い用途となっています。実験室研究では、脱乳化剤を界面活性剤パッケージとともに最適化すると変位効率が19%向上することが示されています。

化学的EORキャンペーンは、処理装置の性能を守りながら注入剤の逆生産問題を軽減する脱乳化剤を優先します。石油化学精製所、スラッジ油浄化、潤滑油ブレンドはサプライヤーの収益を多様化する安定した、しかし控えめな需要流を供給します。予測期間を通じて、生産者が投資規律と埋蔵量補充圧力のバランスをとるために限界回収率を追求する中、統合EORプログラムが脱乳化剤市場のシェアの増大を占めるようになります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に30.24%の売上で世界の脱乳化剤市場をリードし、豊富なシェール液体生産とメキシコ湾の複雑な深海資産に支えられています。米国のオペレーターは2025年の生産量を増加させる見込みであり、ESG義務が排水許可を厳格化する中でも分離化学薬品への安定した需要を強固にしています。カナダの多環芳香族炭化水素(PAH)への精査強化は、フェノール系前駆体を避ける環境配慮型化学薬品へとサプライヤーをさらに誘導しています。地域サービス会社は化学品大手とパートナーシップを組み、バンドル型最適化サービスを提供し、パーミアンおよびモントニー層全体でパッド数が増加するにつれて脱乳化剤選定を包括的な水管理戦略に組み込んでいます。

アジア太平洋は6.52%のCAGRで際立っており、中国の記録的な日量1,480万バレルの精製処理量と浙江・広東クラスター全体にわたる持続的な石油化学投資に支えられています。統合コンプレックスは重質原油および残渣系フィードを処理することで安定したエマルジョンを生成し、脱乳化剤の使用量を増幅させています。東南アジアの化学品市場は2030年までに4,480億米ドルへほぼ倍増する見通しであり、ベトナム、インドネシア、マレーシアに専門化学品プレーヤーを引き込んでいます。インドの精製所スレートの拡大と炭鉱層メタン開発は、現地オペレーターがバーラト・ステージVI(Bharat Stage-VI)燃料基準を満たすために高度な分離パッケージを採用することで、さらなる量的増加余地を提供しています。

欧州および中東・アフリカは、厳格なREACHコンプライアンスと北海およびアラビア半島における大規模なブラウンフィールドアップグレードに支えられた成熟しつつも回復力のある需要を示しています。欧州のオペレーターは水枠組指令(Water Framework Directive)の基準値を満たすため生分解性脱乳化剤を優先する一方、中東の生産者は高塩分貯留層における水処理コストの削減に注力しています。南米はブラジルの拡大するプレソルトポートフォリオとアルゼンチンの非在来型開発を主導として緩やかな成長を示しています。総じて、地理的変動は現地の生産プロファイル、規制体制、および投資サイクルが脱乳化剤市場の軌道をどのように形成しているかを明らかにしています。

競争環境

脱乳化剤市場は中程度の分散を特徴とし、多角化した化学コングロマリットがニッチな油田サービス専門企業と市場を共有しています。Baker Hughes、BASF、Clariant、Halliburtonは世界的なロジスティクスと坑口技術スタッフを活用して超メジャーポートフォリオ全体のマスターサービス契約を確保しています。その統合型サービスは脱乳化とフローアシュアランス、腐食抑制、生産最適化分析をバンドルし、オペレーターの切り替えコストを高めています。競争上の優位性は現在、価値創造の実績に基づく証拠にかかっており、サプライヤーがリアルタイムのエマルジョン品質モニタリングおよびAI駆動の投与量最適化への投資を推進しています。

価格圧力は商品化された陸上盆地で依然として顕著であり、サプライヤーはサプライロジスティクスおよび原材料調達における効率向上を追求することを余儀なくされています。対照的に、海上市場およびEOR市場は高仕様性能と技術サポートに報いるため、プレミアム価格設定が可能です。新規化学薬品および用途特化型製剤に焦点を当てた知的財産ポートフォリオは重要な参入障壁として機能しています。強固なESG資格情報と透明なスチュワードシップ指標を示すベンダーはさらなる差別化を図り、オペレーターがサプライチェーンを企業の持続可能性目標と一致させる中で調達判断を形成しています。

脱乳化剤業界リーダー

Baker Hughes Company

Halliburton Company

BASF

Clariant

SLB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:ブラジルのカンポス盆地において水深1,400メートルの地点で、あるオペレーターは厳格な安全基準を満たし、モノエチレングリコール(MEG)と完全に適合する海底脱乳化剤を必要としていました。SLBはDS-83066を開発し、生産の安定性を高め、坑井の完全性を強化し、深海条件下での上甲板操業を最適化するソリューションを提供しました。

- 2023年12月:ノルウェー大陸棚において新規坑井が原油組成を変化させ、脱乳化剤の効率を低下させるとともにセパレーターに過負荷をかけました。SLBはEB-82116カスタムエンジニアリングエマルジョン剤を開発し、多様な原油課題に対処し、油中水分(WIO)および生産水中の油分を低減し、脱乳化剤使用量を最小化することで運営コストを削減しました。

世界の脱乳化剤市場レポートの範囲

脱乳化剤市場に関するレポートに含まれる内容:

| 水溶性 |

| 油溶性 |

| アニオン性 |

| カチオン性 |

| 非イオン性 |

| 両性イオン性 |

| イオン液体 |

| 陸上 |

| 海上 |

| 原油処理 |

| 石油精製所 |

| スラッジ油処理 |

| 石油系発電プラント |

| 潤滑油製造 |

| その他の用途(石油増進回収等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ |

| 溶解性別 | 水溶性 | |

| 油溶性 | ||

| 化学組成別 | アニオン性 | |

| カチオン性 | ||

| 非イオン性 | ||

| 両性イオン性 | ||

| イオン液体 | ||

| 油田ロケーション別 | 陸上 | |

| 海上 | ||

| 用途別 | 原油処理 | |

| 石油精製所 | ||

| スラッジ油処理 | ||

| 石油系発電プラント | ||

| 潤滑油製造 | ||

| その他の用途(石油増進回収等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

レポートで回答される主要な質問

現在の脱乳化剤市場規模はどれくらいですか?

脱乳化剤市場規模は2026年に29億3,000万米ドルであり、4.01%のCAGRで2031年までに35億7,000万米ドルに達する見込みです。

脱乳化剤の世界需要をリードしている地域はどこですか?

北米はシェール生産の集中とメキシコ湾の深海プロジェクトにより30.24%の最大地域シェアを保有しています。

水溶性脱乳化剤が油溶性タイプよりも速く成長しているのはなぜですか?

より厳格な生産水排出規制が研磨工程で優れた性能を発揮する水溶性化学薬品に有利に働き、2031年までのCAGRを5.78%に押し上げています。

深海拡大は脱乳化剤の消費にどのような影響を与えますか?

深海油田は極端な条件に耐える高性能製剤を必要とし、海上用途で4.97%のCAGRを支え、製品イノベーションを牽引しています。

最終更新日: