洋上風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

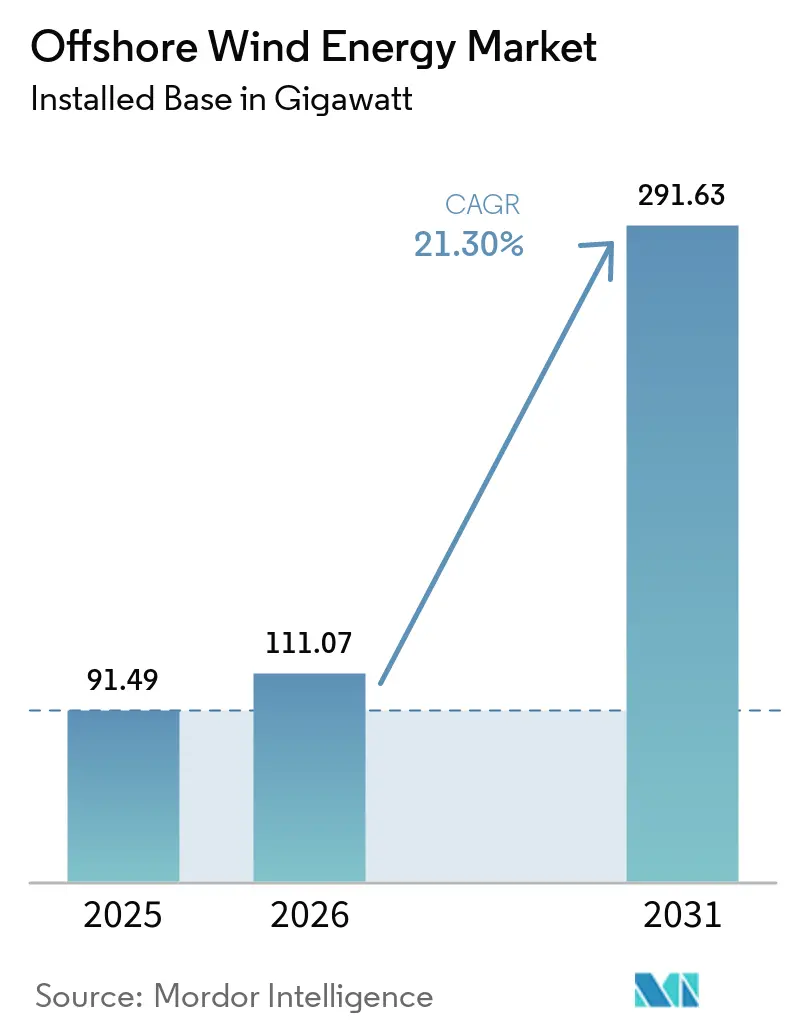

| 市場取引高 (2026) | 111.07 ギガワット |

| 市場取引高 (2031) | 291.63 ギガワット |

| 成長率 (2026 - 2031) | 21.30% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洋上風力エネルギー市場分析

洋上風力エネルギー市場は2025年に91.49ギガワットと評価され、2026年の111.07ギガワットから2031年には291.63ギガワットに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは21.30%です。

均等化発電コスト(LCOE)がkWh当たり0.075米ドルまで低下したこと、オークションに裏付けられた収益の確実性、そして法人需要の急増が、洋上風力エネルギー市場がコスト面でガス火力発電に匹敵し、優良立地では60%を超える設備利用率を実現する理由を示しています。開発事業者は15MW〜20MWのタービンを発注し、メガワット当たりの基礎数と配線距離を削減することで、ギガワット規模のプロジェクトをより短い期間で資金調達の目途をつけられるようになっています。その結果、洋上風力エネルギー市場は、この技術を耐久性があり、インフレに強い資産クラスとみなす電力会社、石油メジャー、インフラファンドから多様な資本を引き付けています。

重要な政策的動向が勢いを後押ししています。欧州はデンマークの最新入札においてストライク価格をMWh当たり40ユーロ未満に抑え、米国は許認可手続きの合理化を伴う30GWの連邦目標を設定し、日本の第3回オークションは国際的なプレーヤーに同国の深海水域を開放しました。[1]経済産業省「第3ラウンド洋上風力オークション結果」meti.go.jp 同時に、アジア太平洋地域の製造能力の拡大がナセル、ブレード、ケーブルの生産量を増やし、成熟市場における設備船の稼働状況や系統接続の順番待ちによる遅延が近期の建設ペースを脅かす中でも、サプライチェーンのボトルネックを緩和しています。

主要レポートのポイント

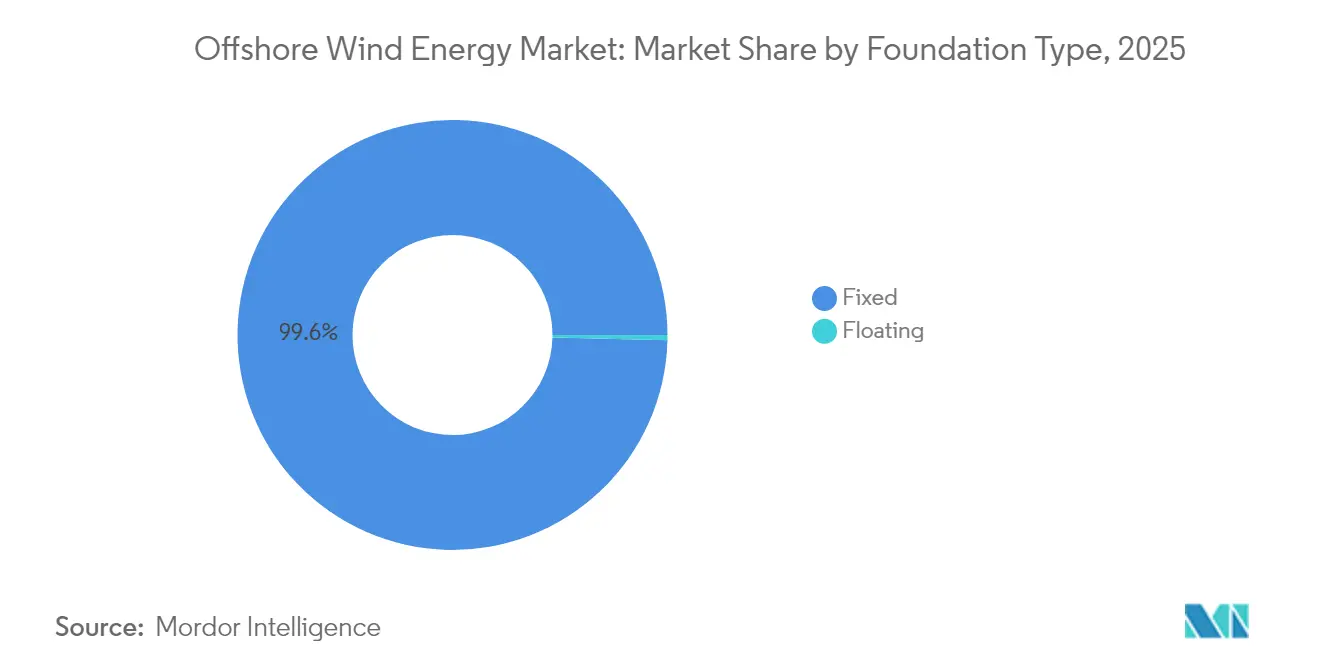

- 基礎タイプ別では、固定式プラットフォームが2025年の洋上風力エネルギー市場シェアの99.62%を占めてリードし、浮体式セミサブマーシブルは2031年にかけて42.1%のCAGRで拡大する見込みです。

- タービン容量別では、6MW超のユニットが2025年の洋上風力エネルギー市場規模の66.55%を占め、同クラスは2031年にかけて22.35%のCAGRで成長する見通しです。

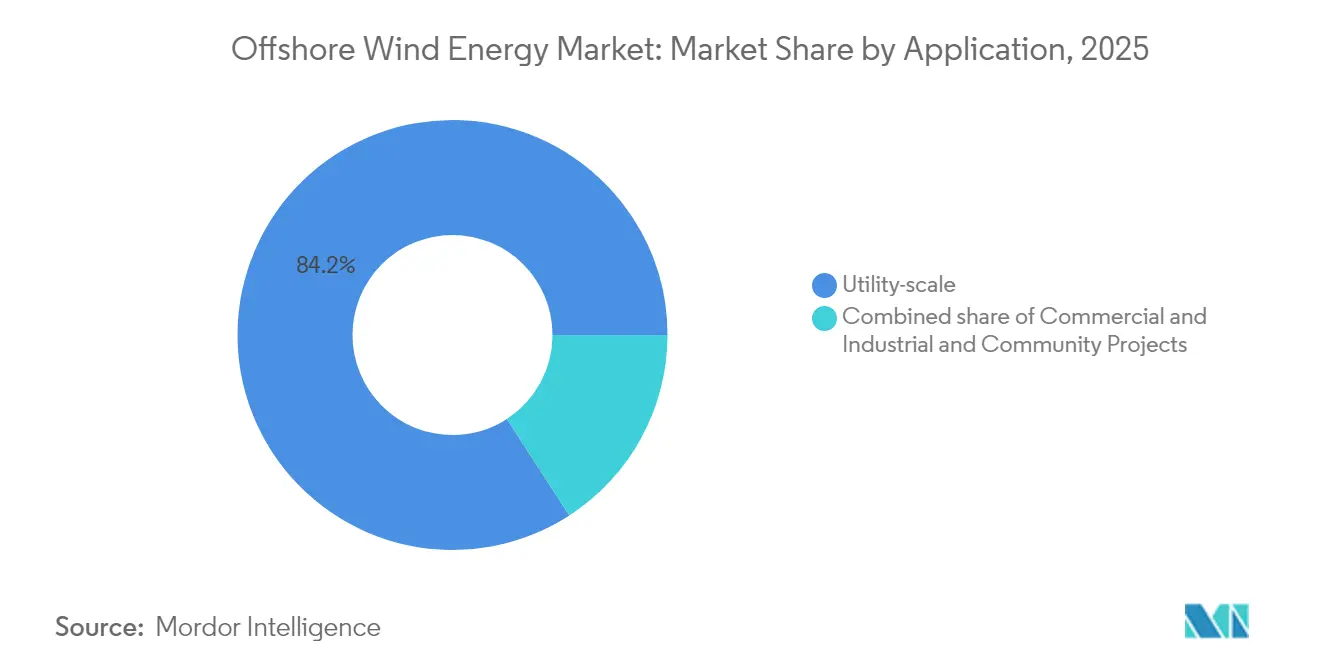

- 用途別では、ユーティリティスケールプロジェクトが2025年の洋上風力エネルギー市場規模の84.15%のシェアを占め、商業・産業向け事業は25.7%のCAGRで成長しています。

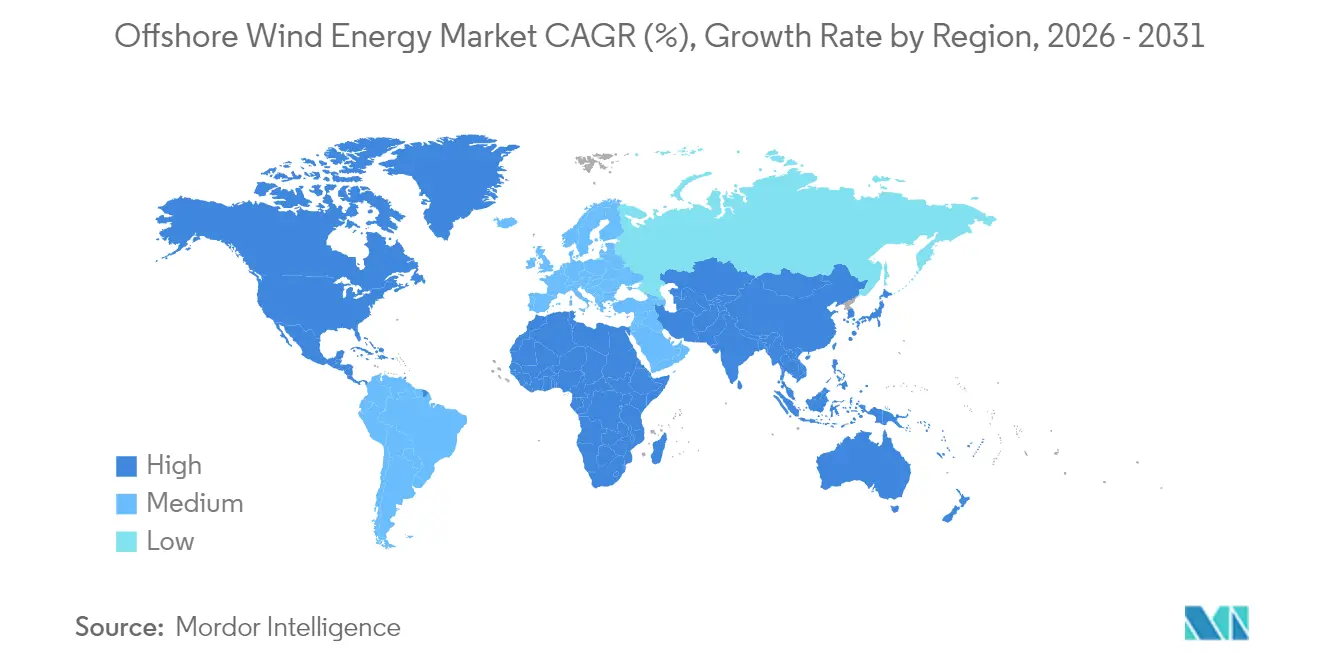

- 地域別では、アジア太平洋が2025年の洋上風力エネルギー市場シェアの54.35%を占め、北米が2031年にかけて103.6%という最高のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

洋上風力エネルギー市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LCOEの急速な低下 | +5.50% | 世界、特に欧州とアジア太平洋で顕著 | 中期(2〜4年) |

| 政府のオークション制度および固定価格買取制度(FIT) | +4.40% | 欧州とアジア太平洋が中心、南北アメリカへの波及 | 短期(2年以内) |

| タービンの15MW以上への大型化 | +4.00% | 世界、欧州と中国の製造業が牽引 | 中期(2〜4年) |

| 再生可能エネルギー向け法人電力購入契約(PPA) | +3.30% | 北米とEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 2030年以降の第一世代ウィンドファームのリパワリング | +2.60% | 欧州と北米 | 長期(4年以上) |

| 洋上水素ハイブリッドプロジェクト | +2.20% | 欧州、オーストラリア、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LCOEの急速な低下が市場の加速を牽引

コストは重要な閾値を超えました。2024年にkWh当たり0.075米ドルを達成した新規アレイは、複数の地域でコンバインドサイクルガスプラントと同等かそれ以下の価格を実現しています。[2]国際再生可能エネルギー機関「再生可能エネルギー発電コスト2024」irena.org 高出力タービン、量産化、工期短縮により、プロジェクト全体のタイムラインが最大30%短縮され、開発事業者のリターンが実質的に改善されています。かつては採算が合わないと見なされた浮体式プロジェクトも、学習曲線による設備投資の削減と世界の保険会社による深海リスクの引受により、損益分岐点に近づきつつあります。機器メーカーのコンセンサスでは、今十年中にkWh当たり0.060米ドル以下の価格設定が実現可能とされており、洋上風力エネルギー市場をベースロードに準ずる再生可能エネルギーの有力な選択肢として定着させています。

政府のオークション制度が導入を加速

2024年だけで欧州全土で23.2GWの競争入札が落札され、前年比40%増となり、20年以上にわたる予測可能なキャッシュフロー体制が延長されました。デンマークの過去最低の清算価格はサプライチェーンの成熟への信頼を示し、日本の最新の1.8GWの案件は、ターンキーソリューションに対するアジアの需要を示しました。ドイツは、入札公告と系統整備義務を同期させるモデルを強化し、出力制御リスクを低減して資金調達適格性を高めています。

タービンの大型化がプロジェクト経済性を変革

中国沿岸での20MWプロトタイプの実証試験は生産性の段階的変化を示しており、ギガワット当たりの基礎数を約40%削減し、アレイケーブル長を大幅に短縮しています。2,000トンクレーンを搭載した設備船は120mのブレードを吊り上げることができますが、世界の船隊はわずか50隻程度であり、早期の予約スロットに対するプレミアムが生じています。サプライヤーが2030年代初頭までに25MW以上の機種を目指す中、モジュール式ブレードの物流と港湾岸壁の拡幅が喫緊の優先課題となっています。

法人電力購入契約(PPA)が需要ダイナミクスを再構築

大手テクノロジー企業と重工業が2024年に複数ギガワット規模の契約を締結し、10年〜15年の固定価格を確保しました。この価格はオークションのストライク水準を上回ることが多く、新規プロジェクトに追加的な収益確実性をもたらしています。バーチャル契約構造により、買い手は物理的な電力を受け取らずに再生可能エネルギー証書を収益化でき、堅固なグリーン関税制度が整っていない地域にも需要を拡大しています。より高いLCOEを有する浮体式事業においては、こうしたプレミアムPPAが資金調達のギャップを埋め、最終投資決定を早める効果があります。

洋上風力エネルギー市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 設備船の不足 | -1.80% | 世界的、欧州・北米で深刻 | 短期(2年以内) |

| 系統接続のボトルネック | -1.30% | 欧州、北米、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 海底鉱物権利の競合 | -0.90% | 欧州、北米、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 運転・保守(O&M)人材プールの不足 | -0.70% | 世界的、新興市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設備船の不足が成長を制約

15MWタービンを建設できるジャックアップ船および重量物運搬船は世界で50隻未満であり、日額料金が50万〜70万米ドルに達し、混雑した建設シーズンには12〜24ヶ月の遅延リスクが生じています。[3]オフショアマガジン「次世代重量物運搬船」offshore-mag.com ジョーンズ法(Jones Act)は米国水域内での外国船籍による作業を制限することで供給をさらに逼迫させており、開発事業者はスケジュール維持のためフィーダーバージの概念やモジュール式組立を試験的に導入しています。

系統接続インフラが開発に遅れ

英国、ドイツ、および米国北東部では、高圧送電ケーブルと変電所が発電設備から2〜3年遅れており、保有コストが膨らみ、初年度の収益を圧迫する段階的な通電を余儀なくされています。[4]欧州送電系統運用者ネットワーク、「10カ年ネットワーク開発計画2024」、entsoe.eu 525kV高圧直流(HVDC)ケーブルの製造スロットは過剰予約の状態となっており、開発事業者とケーブルメーカーの間で長期引受契約の締結が促されています。北海の遠隔地案件では接続費用がプロジェクト総設備投資の半分近くを占めることがあり、ストライク価格が魅力的であっても利益率が狭まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

洋上風力エネルギー市場セグメント分析

基礎タイプ別:

浮体式革命の加速固定式プラットフォームは2025年の設備の99.62%を占め、実績のあるファブリケーターネットワークと60m水深に適した設置速度を反映しています。この構成は洋上風力エネルギー市場のコアプロジェクトの基盤となっていますが、タービンが15MWを超えるにつれてモノパイルの径は実用上の限界に近づいています。ジャケット基礎は岩盤の海底において依然不可欠であり、グラビティ式およびサクション基礎は特定の地質条件の場所に対応しています。

浮体式(セミサブマーシブル、スパーブイ、テンションレッグ)プラットフォームは42.1%のCAGRで規模を拡大しており、風況がより安定し許認可ハードルが緩和される水深100m以上の海域を開拓しています。ハイウィンド・スコットランド(Hywind Scotland)の65%の設備利用率は深海発電の経済性を実証しています。カリフォルニア州、韓国、日本は現在、浮体式のみのリース入札を実施しており、これが洋上風力エネルギー市場における浮体式のシェアを2030年代末までに二桁台に押し上げる追い風となる可能性があります。

注記: 各セグメントのシェアは、レポートご購入後に入手可能です

タービン容量別:

大型プラットフォームが成長を主導6MW超のタービンが2025年の設備の66.55%を占め、開発事業者がアレイレイアウトを合理化する15MW以上の主力機種に移行するにつれ、22.35%のCAGRで成長しています。このクラスの洋上風力エネルギー市場規模は2025年に60.86GWに達し、2031年には204.6GWを超えると予測されており、大型機種ソリューションへの急速な標準化が進んでいることを示しています。3MW〜6MWのユニットは現在、既存ファームや浅海の特定プロジェクトに使用されています。

広東省沖で試験稼働した20MWの超大型プロトタイプはその実現可能性を示し、次の波を示唆しています。メーカーは2分割して輸送できるモジュール式ブレード設計に多額の投資を行い、港湾の制約を低減しています。25MW設計が2030年までに量産段階に達した場合、洋上風力エネルギー産業は基礎数とケーブル数の削減を通じてさらに10%のLCOE低減を実現できる可能性があります。

用途別:

商業セクターが普及を加速通常500MW超のユーティリティスケールアレイが2025年に84.15%のシェアを占めたのは、差額決済契約(CfD)制度や固定価格買取制度(FIT)が長期のキャッシュフローを支援し、プロジェクトファイナンスのリスクを軽減したためです。こうした大規模パークは、専用送電線を正当化する大規模な増強を優遇する系統統合の観点から、洋上風力エネルギー市場を引き続き主導しています。

25.7%のCAGRで成長している商業・産業向け引き取りが顧客構成を変えています。大手テクノロジー企業、鉄鋼メーカー、化学メーカーがエネルギーコストのヘッジとネットゼロ目標の達成のために直接PPAを締結し、洋上風力エネルギー市場を需要者主導のセグメントへと拡大しています。コミュニティプロジェクトは規模は小さいものの政治的に重要であり、沿岸自治体に収益分配と地域出資の機会を提供しています。

注記: 各セグメントのシェアは、レポートご購入後に入手可能です

地域分析

アジア太平洋地域の洋上風力エネルギー市場

アジア太平洋地域は2025年に54.35%のシェアを占め、洋上風力エネルギー市場の首位に立った。これは中国の35 GWの設備群と、ますます自動化が進む生産ラインから生み出される20 MWの国産タービンによって牽引されている。日本の1.8 GWの第3ラウンドは欧州および米国のデベロッパーに深海域を開放し、台湾のフェーズ3の固定価格買取モデルは系統接続の遅延にもかかわらず底堅さを示している。ベトナム、インド、オーストラリアは海底リース制度の整備を進めており、2030年代初頭までに相当規模のパイプラインを解放する可能性がある。

南北アメリカの洋上風力ネルギー市場

北米は103.6%のCAGRで最も急速な成長曲線を描いている。米国連邦政府の30 GW目標は、簡素化された海洋エネルギー管理局(BOEM)のタイムライン、合計17 GWに上る州の入札、および為替変動からサプライチェーンを守る国内船舶建造によって支えられている。カナダは4,000 GWを超える技術的ポテンシャルのマッピングを経て、大西洋および太平洋のリースを視野に入れており、メキシコとブラジルは潜在的なオークションに向けて風況の評価を進めている。

欧州の洋上風力エネルギー市場

欧州は市場シェアが低下する中でも技術的リーダーシップを維持している。英国の12 GW調達キュー、ドイツのイノベーション入札、デンマークの過去最低価格は、この地域の底力を示している。デベロッパーは現在、ケルト海、ノルウェーのウツィラ・ノール、スペインのカナリア諸島における浮体式タービンに目を向け、より高い発電量が見込めるサイトを開拓し、輸出志向のサプライハブを維持しようとしている。

競争環境

今日の洋上風力エネルギー市場は中程度の集中度によって特徴付けられており、上位5社の開発事業者が設備容量の約55%を保有し、市場集中スコアは6となっています。Ørsted ASは統合された製造・トレーディング部門を活用し、Equinor ASAは深海ノウハウを活かし、RWE AGはマーチャントエクスポージャーを入札の落札と組み合わせています。SPICなどのアジア国営電力会社は、本国市場の規模を背景に欧州の既存事業者と年間増設量で肩を並べています。

統合が加速しています。SaipemとSubsea 7の進行中のEUR 430億の合併は、重量物運搬船隊とエンジニアリング能力を統合するもので、希少な設備船を確保するために他社が追随するモデルとなりえます。タービンOEMも合理化を進めています。GE Vernova(GE Renewable Energy)は洋上プラットフォームに集中するために系統資産を分離し、Vestas Wind Systems ASは関税リスクをヘッジするために米国と中国の両国でナセル製造の現地化を進めています。浮体式船体とデジタルツイン運転・保守(O&M)ソフトウェアに関する特許が新たな競争上の堀を形成しています。

地域的な違いが競争の様相を形成しています。欧州では納入実績と系統コード対応力が評価され、アジアでは地域コンテンツ遵守と価格が重視され、北米ではジョーンズ法(Jones Act)対応船と雇用創出が優先されます。これらの基準をうまく満たしたプレーヤーがフットプリントを最も速く拡大し、洋上風力エネルギー市場内で健全かつ規律ある競争を維持しています。

洋上風力エネルギー産業のリーダー企業

Ørsted A/S

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A., \

E.ON SE

Xinjiang Goldwind Science Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた洋上風力エネルギー市場の企業

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems AS

- GE Vernova (GE Renewable Energy)

- Xinjiang Goldwind Science & Technology Co Ltd

- Ming Yang Smart Energy Group Ltd.

- Shanghai Electric Wind Power

- Nordex SE

- China Three Gorges Corp.

- State Power Investment Corp. (SPIC)

- Envision Energy Ltd.

- Orsted AS

- Equinor ASA

- Northland Power Inc.

- EDF SA

- E.ON SE

- RWE AG

- Iberdrola SA

- Copenhagen Infrastructure Partners

- BP plc

- TotalEnergies SE

- Shell plc

- Dominion Energy

- Ocean Winds (EDP & Engie JV)

洋上風力エネルギー市場における最近の業界動向

- 2025年2月:SaipemとSubsea 7は合併を発表し、EUR 430億のバックログと約EUR 200億の収益を持つ新たなエネルギーサービス事業体「Saipem7」を設立することとなりました。

- 2025年1月:Constellation Energyは、266億米ドルの取引でCalpineを買収することに合意し、米国最大の低排出・ゼロ排出電力発電事業者が誕生することになりました。

- 2025年1月:洋上エネルギーの設備投資は2025年に3,000億米ドルを超える見通しで、洋上風力発電と浮体式太陽光発電が全体の約19%を占める見込みです。

- 2024年12月:Ocean Winds(EDP & Engie JV)の2.4GWサウスコーストウィンドプロジェクトが、海洋エネルギー管理局(BOEM)から建設・運営計画(COP)の最終承認を受けました。

- 2024年11月:RWE AGは、ドイツの1.6GWノルトゼークラスター(Nordseecluster)洋上風力発電プロジェクトについて最終投資決定を行いました。ドイツ北海に位置するこのプロジェクトは、ノルトゼークラスターA(660MW)とノルトゼークラスターB(900MW)の2段階で開発される予定です。

世界の洋上風力エネルギー市場レポートの範囲

洋上風力エネルギー(洋上風力)においては、海上の風力を利用して電力を生産し、陸上の配電網に供給します。

洋上風力エネルギー市場は、基礎タイプ、容量、地域別に区分されています。基礎タイプ別では、固定式基礎と浮体式基礎に区分されています。容量別では、5MW未満と5MW以上に区分されています。本レポートはまた、アジア太平洋、北米、欧州、南米、中東、アフリカなど主要地域における洋上風力エネルギー市場の規模と予測をカバーしています。各セグメントの市場規模および予測は、設備容量(GW)に基づいて行われています。

セグメンテーションの概要

| 固定式 | モノパイル |

| ジャケット | |

| グラビティ式 | |

| トライポッド・トライパイル | |

| サクションバケット | |

| 浮体式 | セミサブマーシブル |

| スパーブイ | |

| テンションレッグプラットフォーム(TLP) | |

| バージ |

| 3MW以下 |

| 3MW〜6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| 基礎 |

| 周辺システム(バランス・オブ・システム) |

| その他(設置、設備船、運転・保守(O&M)) |

| 北米 | 米国 |

| 北米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| 北欧諸国 | |

| イタリア | |

| オランダ | |

| ベルギー | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 基礎タイプ別 | 固定式 | モノパイル |

| ジャケット | ||

| グラビティ式 | ||

| トライポッド・トライパイル | ||

| サクションバケット | ||

| 浮体式 | セミサブマーシブル | |

| スパーブイ | ||

| テンションレッグプラットフォーム(TLP) | ||

| バージ | ||

| タービン容量別 | 3MW以下 | |

| 3MW〜6MW | ||

| 6MW超 | ||

| 用途別 | ユーティリティスケール | |

| 商業・産業 | ||

| コミュニティプロジェクト | ||

| コンポーネント別(定性分析) | ナセル・タービン | |

| ブレード | ||

| タワー | ||

| 発電機とギアボックス | ||

| 基礎 | ||

| 周辺システム(バランス・オブ・システム) | ||

| その他(設置、設備船、運転・保守(O&M)) | ||

| 地域別 | 北米 | 米国 |

| 北米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| 北欧諸国 | ||

| イタリア | ||

| オランダ | ||

| ベルギー | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主な質問

2031年までに洋上風力エネルギー市場はどのくらいの規模になりますか?

設備容量は2026年の111.07GWから291.63GWに達すると予測されており、21.30%のCAGRを反映しています。

洋上風力において最も成長が速い地域はどこですか?

北米は2031年にかけて103.6%のCAGRという最も急峻な成長軌道を示しており、米国連邦・州の調達目標に牽引されています。

15MW以上のタービンがコスト削減に不可欠な理由は何ですか?

大型機種はギガワット当たりの基礎数とケーブル数を約40%削減し、LCOEをkWh当たり0.060米ドルに向けて引き下げ、プロジェクトリターンを改善します。

新規洋上風力プロジェクトの主なボトルネックは何ですか?

15MWタービンに対応できる重量物設備船の不足が日額料金を押し上げ、スケジュールを最大2年遅延させています。

法人電力購入契約(PPA)は洋上風力の建設にどのような影響を与えますか?

大企業からの長期電力購入契約は、補助金に依存しないプレミアム収益源を提供し、特に浮体式プロジェクトの資金調達を促進します。

浮体式基礎の現在の市場シェアはどのくらいですか?

浮体式プラットフォームは現在、設備の1%未満を占めていますが、42.1%のCAGRで成長しており、2031年までに二桁台のシェアを獲得する可能性があります。

最終更新日: