パキスタン風力エネルギー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

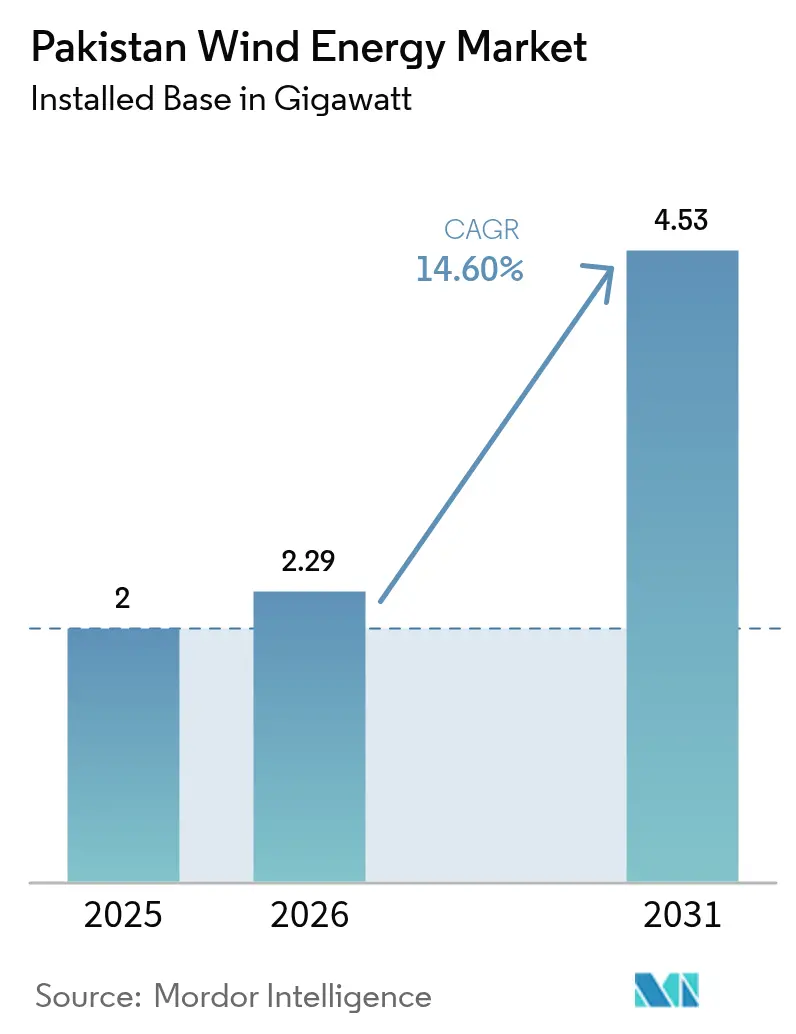

| 基準年の市場規模 (2025) | 2 ギガワット |

| 市場取引高 (2026) | 2.29 ギガワット |

| 市場取引高 (2031) | 4.53 ギガワット |

| 成長率 (2026 - 2031) | 14.60% CAGR |

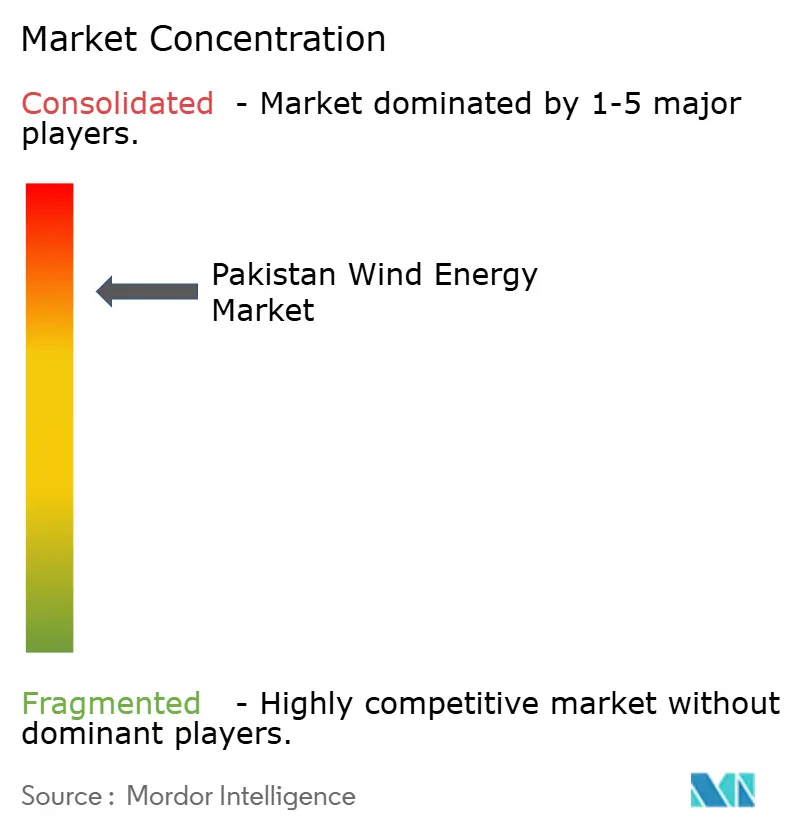

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン風力エネルギー市場分析

パキスタン風力エネルギー市場規模は2026年に2.29ギガワットと推定され、2025年の2ギガワットから成長し、2031年には4.53ギガワットとなる予測で、2026〜2031年のCAGRは14.6%です。

成長の基盤は、2030年までに再生可能エネルギー60%を目標とし、魅力的な財政的優遇措置および外貨保護を付与する政府の代替エネルギー・再生可能エネルギー政策にあります。2024年財政法に基づく加速償却、風力・太陽光のハイブリッド入札、および成熟しつつある企業間電力購入契約(PPA)エコシステムが均等化コストを低減し、新たな収益源を開拓しています。輸出志向型繊維産業からの需要増加、貯蔵パイロット事業を通じたグリッド統合の改善、安定した資本流入(クリーンエネルギー投資は2023年に915%増加し4億7,500万米ドルに達した)が、さらなる勢いを支えています。一方、500kV ジンピール〜ジャムショロ送電線の送電混雑、2兆6,000億ルピーの循環債務問題、および通貨連動型タービンコストの上昇が、近期の上振れ余地を制限しています。

主要レポートのポイント

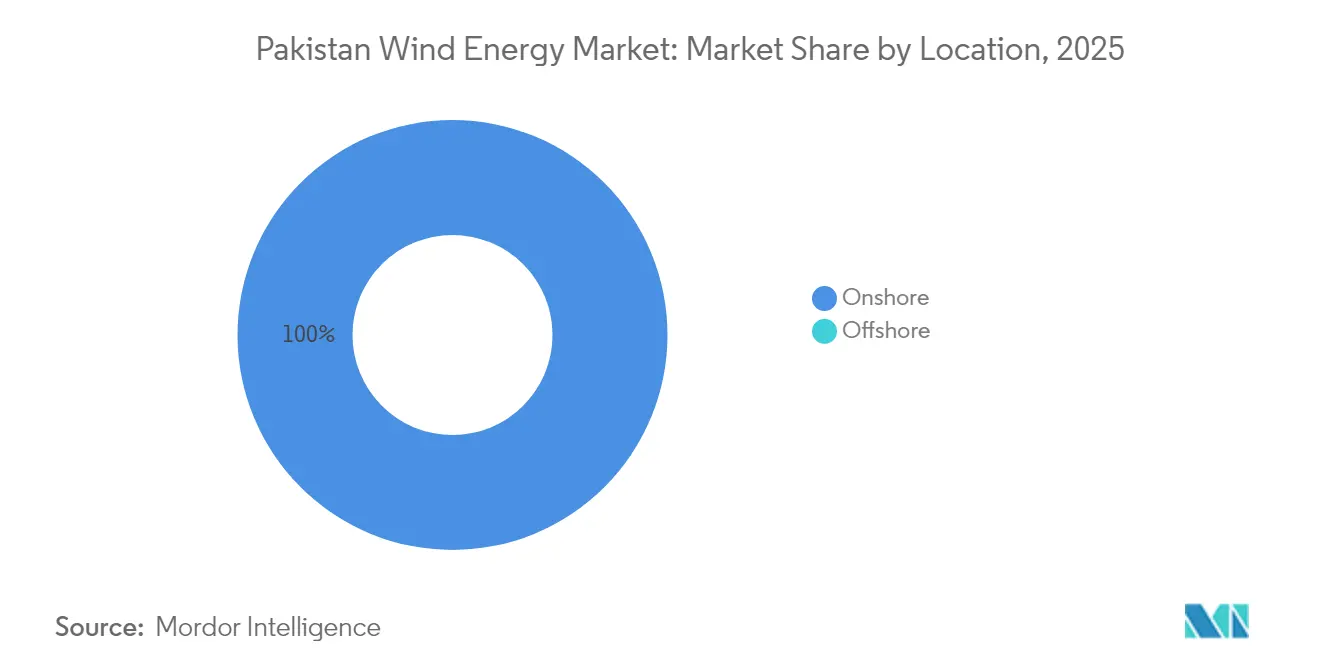

- 立地別では、陸上設置がパキスタン風力エネルギー市場シェアの100.00%を2025年に占めており、一方で洋上容量は2031年にかけて23.4%の最速成長率を記録する見込みです。

- タービン容量別では、3MW以下のユニットが2025年のパキスタン風力エネルギー市場規模の64.15%を占め、6MW超のタービンは2026年から2031年にかけて20.9%のCAGRで拡大する予測です。

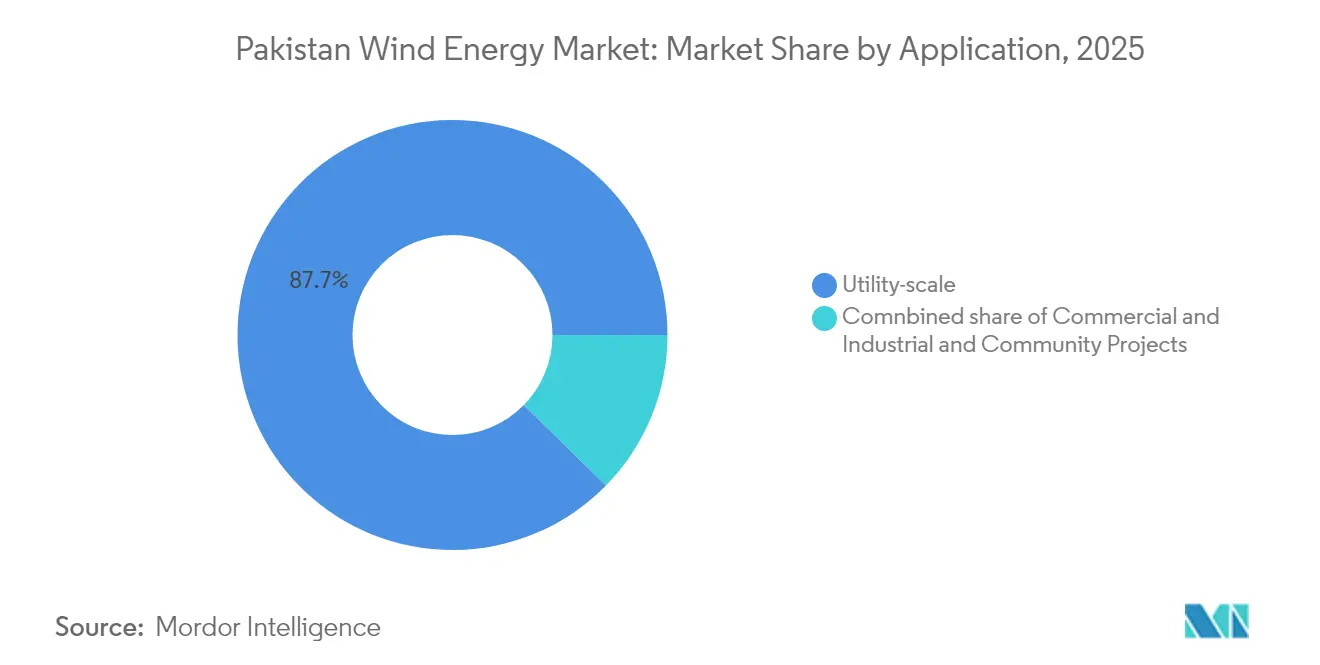

- 用途別では、ユーティリティ規模プロジェクトが2025年のパキスタン風力エネルギー市場規模の87.65%を占め、商業・産業用需要は2026〜2031年にかけて18.8%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン風力エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2030年までに再生可能エネルギー60%目標 | +3.20% | 全国/シンド回廊 | 中期(2〜4年) |

| 風力IPP向け加速償却制度 | +1.80% | 全国 | 短期(2年以内) |

| 実行可能なハイブリッド風力・太陽光PPA | +2.10% | シンドからパンジャブ・バロチスタンへ拡大 | 中期(2〜4年) |

| 繊維輸出業者からの企業間PPA | +1.90% | パンジャブ・シンドの産業クラスター | 短期(2年以内) |

| CPEC第2フェーズのグリーンエネルギー転換 | +2.40% | シンド・バロチスタンを重点とした全国規模 | 長期(4年以上) |

| 6MW超タービンの商業展開 | +1.70% | シンド沿岸部、バロチスタン内陸部、南部パンジャブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までに再生可能エネルギー60%目標

2019年に制定され2020年に施行された代替エネルギー・再生可能エネルギー政策は、外国投資家に対して100%の持株権、外貨建て口座、および法的保護を付与し、ユーティリティ規模の調達に向けた予測可能な枠組みを整備しています。2024年には再生可能エネルギー比率を2030年までに60%に引き上げる目標が設定され、ライセンス発行待ちが依然として平均6〜12ヶ月を要する中でも、系統連系承認を加速させることが計画当局に求められています。(1)プラクティスガイド「エネルギー・インフラM&A 2024-パキスタン」 Practiceguides.chambers.com国内の346GWの技術的風力ポテンシャルのうち約50GWがシンド州沿岸部に集中しており、この回廊をパキスタン風力エネルギー市場のアンカーゾーンとして位置づけています。パキスタンの更新された国が決定する貢献(NDC)との整合性が、風力エネルギーを気候・エネルギー安全保障コミットメントの戦略的柱に引き上げ、多国間機関からの補助金や譲許的融資への継続的な適格性を確保しています。シンド州の県別促進センターは、土地利用証明書の発行を60日以内に開始しており、開発サイクルの短縮と見込みスポンサーにとっての資金調達可能性の向上をもたらしています。

繊維輸出業者からの企業間PPA

輸出志向型繊維産業はパキスタンの産業用電力の約35%を消費しており、Gul Ahmed、Interloop、Nishatなどの製造業者が、最長25年の契約期間でオフサイト風力PPAの締結を推進しています。2023年のグリッド加重平均料金(90.18米ドル/MWh)より10〜15%低い均等化関税は、不安定な公共料金環境の中での収益の安定性を高めます。(2)Global Climatescope, "Climatescope 2024|パキスタン", global-climatescope.org民間電力・インフラ委員会は現在、グリッド送電手数料を条件とした直接二国間契約を認可しており、買い手のESG要件への対応を簡素化しています。国家銀行の優遇融資枠は屋上計量設備や組み込み発電資産の資金調達に活用されていますが、規模の経済性から、ユーティリティ規模の電力購入契約が引き続き主流となっています。競争委員会は透明な送電料金の開示を義務付け、反競争的慣行を最小化し、企業による幅広い採用を促進しています。

CPECの第2フェーズにおけるグリーンエネルギー転換

中パ経済回廊は2024年に「高品質な発展」アジェンダへと移行し、再生可能エネルギー向けに第2フェーズの見込み融資30億米ドルを充当する方針を打ち出しました。しかし、14億米ドルを超える累積支払い滞納や、シンド州・バロチスタン州での断続的なセキュリティ事案が、China Three Gorges Corporationなど先行投資企業の再投資意欲を低下させています。Goldwindが2022年にカラチに設立した「ソリューション工場」は、タワー製造とアフターサービスを現地化することで外貨エクスポージャーを軽減しています。(3)Windpower Monthly, "Windpower Intelligence Global Forecast:2024年3月」windpowermonthly.comグリーンベルト・アンド・ロード政策は貸し手に対して環境・社会的保護措置の組み込みを義務付けており、パキスタンが送電インフラの整備を加速し、支払い保証メカニズムを強化するよう促しています。テロ対策保険および通貨切り下げ準備金は最近のEPC契約における標準条項となっており、入札マージンを押し上げる一方でリスク配分の改善をもたらしています。

6MW超タービンの商業展開

Siemens GamesaによるDin Energyの50MWジンピール発電所における複数年のO&M契約は、パキスタンの環境下での6MWプラットフォームの信頼性を実証しており、2024年度の稼働率は95%超、正味発電量は111.38GWhを記録しました。(4)PACRA, "格付け報告書:ディン・エナジー・リミテッド」pacra.com大型ローターは低風速域の内陸部でも発電が可能となり、南部パンジャブおよびバロチスタン内陸部への開発対象地域の拡大を支えています。高度な監視制御システムは無効電力ペナルティを大幅に削減し、これは第一世代タービンで繰り返し発生していた出力抑制の一因でした。VestasとGEは炭化ケイ素製前縁保護材の砂塵摩耗フィールド試験を実施しており、ブレードのオーバーホール間隔を12年に延長することを目指しています。全体として、大容量機はMWあたりのバランス・オブ・プラントコストを8〜10%削減し、これまで風況が限界的とされていた地域へのパキスタン風力エネルギー市場の浸透を支援しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ルピー下落と輸入主導型コスト上昇 | -2.30% | 全国 | 短期(2年以内) |

| 500kV ジンピール〜ジャムショロ回廊の混雑 | -1.80% | シンド州 | 中期(2〜4年) |

| IPPの支払い保証に対する循環債務リスク | -2.10% | 全国 | 短期(2年以内) |

| バロチスタンにおける土地収用の遅延 | -1.20% | バロチスタン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ルピー下落とコスト上昇

パキスタンはタービン部品の85%超を輸入しており、開発業者は通貨変動リスクにさらされ、2023年第4四半期から2024年第4四半期にかけてEPCの見積もりが約19%上昇しました。中央銀行によるドル供給制限により、信用状の発行が60日を超え、サイト着工の遅延と違約金リスクが発生しています。スポンサーはフォワード契約でヘッジしているものの、残存するボラティリティが債務返済カバレッジ比率を圧迫し、貸し手はより高い基準金利スプレッドを要求するようになっています。国内の鋳造工場はタワーとアンカーケージの製造のみ対応可能であり、近期の輸入代替には限界があります。陸上での製造がナセルやブレードにまで拡大しない限り、通貨連動型の設備投資はパキスタン風力エネルギー市場の競争力を低下させ続けるでしょう。

循環債務リスク

セクター全体の滞納額は2024年12月までに2兆6,000億ルピーに膨らみ、そのうち発電会社への未払い額は1兆3,000億ルピーに達し、16の風力IPPに対する支払い保証の引き出しが発生しています。2025年3月には8つの開発金融機関が連名で警告を発し、一方的な料金再交渉が主権義務に違反し、将来の気候関連融資27億米ドルを凍結させる可能性があると指摘しました。(5)Business Recorder, "関税再調整:財務省、DFIsの共同書簡の影響を検討」brecorder.com財務省は2025年4月に債務を再編するためのサステナブル投資スクーク枠組みを導入しましたが、PPAが遡及的な改定から保護されるまで、その活用は不透明なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上優位の中で浮上する洋上ポテンシャル

陸上発電所は2025年にパキスタン風力エネルギー市場シェアの100.00%を維持しており、これはジンピール〜タッタ回廊における実証済みの気象データ、グリッドへの近接性、および確立された土地リース慣行によるものです。しかし、世界銀行の調査により海岸線から50km以内に商業的に活用可能な21GWのポテンシャルが確認されたことを受け、2025年中に洋上の実現可能性調査が進展し、政策立案者がリース指針の策定に着手しています。2031年までの計画設備容量追加により陸上設置量は3,980MWに増加する見込みですが、海洋環境影響評価の枠組みが確定する2028年以降に洋上展開が加速する可能性があり、同セグメントで最速となる23.4%のCAGRを支える要因となっています。陸上優位はコストパリティにも起因しており、沿岸プロジェクトの平均オールイン資本コストは2024年に1MW当たり115万米ドルに低下した一方、洋上の推定コストは海底ケーブルおよびモノパイル基礎を含め依然として300万米ドルを超えています。それでも、ケティ・ブンダー付近の洋上利権は年間容量利用率50%超を実現する可能性があり、予測後半においてパキスタン風力エネルギー市場規模を大幅に押し上げることが期待されます。

沿岸太陽光アレイが共有送電設備にオフピーク電力を供給するハイブリッド構成の導入が始まりつつあり、陸上の出力抑制リスクを相殺し始めています。シンド州の経済特区枠組みは現在、洋上調査船向けの迅速な通関手続きを含んでおり、州政府の積極的な関与を示しています。環境規制当局は、近隣のインドおよびオマーンとの漁業共存ガイドラインの調和を目指しており、これにより国際協力が促進される見通しです。グリッド近代化プロジェクトが高圧直流幹線を導入するにつれ、洋上発電の電力が混雑した交流回廊を迂回して注入できるようになり、ジンピールを超えてパキスタン風力エネルギー市場の足跡を多様化させながら、ディスパッチの信頼性を高めることになります。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

タービン容量別:大型タービンが技術転換を牽引

3MW以下のユニットは2025年にパキスタン風力エネルギー市場シェアの64.15%を占めており、これはCPEC資金による初期の風力発電所が実績ある中国製プラットフォームに依存していた経緯によるものです。3〜6MWの中間帯タービンは設置基盤の27.25%を占め、クレーンのアクセスやパッドのアップグレードが制約されるリパワリング・インフィル案件に引き続き有望です。しかし、6MW超の機種が今後の拡大を牽引し、有利な風況の多様性とブレード輸送コストの低下を背景に2031年まで20.9%のCAGRを記録する見通しです。これら大型タービンに関連するパキスタン風力エネルギー市場規模は2031年までに542MWに達すると予測されており、進行中の技術転換を裏付けています。現地の砂塵・温度環境における稼働率95%および正味設備利用率35%という合理的指標が、その経済的実行可能性を証明しています。

大型ローターはカットイン風速を2.5m/sに引き下げ、中央値風速が約6.3m/sの南部パンジャブでの開発を可能にしています。開発業者は基礎数の削減と集電回路の縮小によりバランス・オブ・プラントのコスト削減を達成し、3MWアレイと比較してプロジェクトレベルの資本的支出を1MWあたり約12万米ドル削減しています。2024年のグリッドコード改正により低電圧ライドスルーの閾値が引き上げられ、最新のVestasおよびGEモデルにはこの仕様がすでに組み込まれており、型式認証の迅速化につながっています。メーカー保証による97%超の稼働率を含む長期サービス契約が運用リスクプレミアムをさらに低減し、パキスタン風力エネルギー産業における大型タービンの普及曲線が急勾配を維持することを確実にしています。

用途別:産業需要が商業採用を加速

ユーティリティ規模の風力発電は2025年にパキスタン風力エネルギー市場規模の87.65%を占め、25年間の収益視認性を確保する標準化されたコストプラス型PPAが支えています。2022年に導入された競争入札により、2ラウンドで料金が14%削減され、資金調達可能性を損なうことなく需要者の規律が実証されました。しかし、企業・産業向け購入が最もダイナミックな用途となっており、18.8%のCAGRを記録し、輸出志向型繊維産業がスコープ2排出量を担保することで2031年には623MWを超える見込みです。Artistic Millinery社による2024年11月のTenaga Generasi社49.5MW資産の買収は、産業系大手企業による垂直統合の典型例です。

国家銀行による10年固定5%の再融資は、組み込み発電の加重平均資本コストを低減し、セメント、肥料、乳製品加工業者を二国間風力PPAへと誘引しています。2023年の民間電力・インフラ委員会と代替エネルギー開発委員会の統合により、自家消費用送電の一元窓口が設置され、承認期間が14ヶ月から8ヶ月に短縮されました。コミュニティ規模の事業は依然として黎明期にあり、2025年末時点で6MW未満しか稼働しておらず、信用保証上の懸念と部分的なリスク保証の入手可能性が障壁となっています。それでも、代替エネルギー・再生可能エネルギー政策は最大5MWのクラスターに対するマイクログリッドライセンスとネットメータリングを認可しており、2027年以降にオフグリッド地域へのパキスタン風力エネルギー市場の浸透を拡大できる農村電化パイロット事業の枠組みを提供しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

地域分析

シンド州は2025年に設置容量のほぼ全量となる1,920MWを保有しており、優れた風況と定着したサプライチェーンを背景に14.9%のCAGRで2031年まで首位を維持する見込みです。ジンピール〜タッタ地帯だけで既存の土地リースのもとに1,000MWを追加できる可能性がありますが、隣接する500kV幹線の混雑解消にはSTATCOMおよび再導体工事の緊急整備が求められ、ディスパッチ優先度の維持が課題となっています。

バロチスタン州は2万MWの技術的ポテンシャルを有するにもかかわらず、2025年時点では稼働プロジェクトがほぼ皆無の状態です。調停を要する土地権利紛争、道路インフラの不足、投資家のセキュリティプレミアムがプロジェクトのタイムラインを長引かせていますが、今後のグワダル東湾岸高速道路および220kVマクラン送電線延伸が整備されれば、2029年までに310MWが解放され、パキスタン風力エネルギー市場シェアが州を超えて広がる可能性があります。パンジャブ州およびカイバル・パクトゥンクワ州は南部および北西部に限定的な資源を有していますが、繊維産業クラスターへの近接性と送電優遇措置が、屋上太陽光とペアリングした50MWクラスターのパイロット事業に事業者を引きつけています。歴史的にシンド州に集中していた国際開発融資機関が2025年に複数州にわたる送電保証のスコーピングを開始し、地理的集中リスクを分散させる意向を示しています。

規制環境

パキスタンの風力発電開発は、代替・再生可能エネルギー(ARE)政策2019(2020年実施)および国家電力政策2021によって規定されている。調達は、従来のアップフロント関税構造に依存するのではなく、IGCEPに基づく最小コスト計画と競争入札に従う傾向が強まっている。

セクター機関も統合が進み、代替エネルギー開発委員会(AEDB)は2023年5月31日に民間電力インフラ委員会(PPIB)に統合された。これにより、プロジェクトの facilitation と承認に関するより一元化されたフロントエンドが生まれた。関税および収益の仕組みは引き続き国家電力規制庁(NEPRA)の決定に基づいており、稼働中の風力IPPに対する四半期ごとの指数連動決定や、パススルー項目とベンチマーク参照を設定する定期的な通知が含まれる。NEPRAのポストLIBOR移行に伴う電力プロジェクトの資金調達上の取り扱いには、2023年7月1日発効のSOFRへの移行承認が含まれ、これが関税における債務関連要素の反映方法に影響を与えている。同時に、循環債務に関連する支払保証のストレスは、IPP契約と資金調達におけるコンプライアンスおよびバンカビリティの主要な要因であり続けている。

競争環境

China Three Gorges CorporationとGoldwindは稼働容量の推定48%を占めていますが、欧州のOEMや国内産業投資家が新たな受注を獲得するにつれ、市場集中度は低下しています。Siemens Gamesa、Vestas、GEは現在、6〜7MWの高度なプラットフォームと長期保証付きO&Mパッケージを活用し、保留中のタービン供給契約の約35%を共同で獲得しています。戦略的ポジショニングは技術の現地化に集中しており、Goldwindのカラチ工場がタワーセクションとハブ組立キットを製造し、Siemens Gamesaはリモートドローンによるブレード修理と上部点検をバンドル提供してダウンタイムを削減しています。Oracle Powerの1.3GWハイブリッドクラスターおよびJCM Powerの240MWダベジプロジェクトは、多国間・民間の混合ファイナンスを誘致しており、国際的なスポンサー混合に対する貸し手の安心感を示しています。

二次市場の流動性も改善しており、Artistic MillinersによるTenaga Generasi買収とUEP Windの2024年の株式再編は、進化する資産ローテーションモデルを示しています。パキスタン競争委員会による規制監督は、10億ルピーを超えるすべての取引に対して合併前クリアランスを義務付けており、この手続きは2024年に導入された電子申請により効率化されています。洋上、貯蔵連動型アレイ、鉱業・淡水化施設向けマイクログリッドソリューションには白地機会が豊富に存在します。これらのニッチ分野が既存大手の優位性を希薄化し、今後5年間でパキスタン風力エネルギー市場をさらに細分化させる可能性があります。

パキスタン風力エネルギー産業のリーダー企業

Vestas Wind Systems A/S

China Three Gorges Corp

United Energy Group Limited

Goldwind International Holdings Ltd

General Electric Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業間(B2B)オフテイクモデルは、特にシンド州の確立された風力回廊において、従来のユーティリティスケールPPAルートを超えた新たな余地を生み出している。2026年4月、Moro Power Companyは、シンド州電力規制庁の枠組みの下でのB2B事業として、ジンピールにおける100MWのハイブリッド風力・太陽光・蓄電池プロジェクトについて、PowerChinaと技術協力協定を締結した。この協定は、民間オフテイク、送電網利用、ハイブリッド安定化ソリューションを組み合わせた契約経路を示している。

産業用自家消費型風力発電も、コンセプトから実行段階へと移行しており、価格と供給の安定性を優先する電力集約型のエンドユーザーからの増分需要を追加している。2026年5月、Burj Clean Energy Modarabaは、Power Cement Limitedの敷地内で7.5MWの風力自家発電プロジェクトを稼働開始し、セメントおよびその他の連続プロセス産業における小規模でサイト連動型の風力発電構造の具体的な事例を提供した。システム面では、2026-27年度の計画文書は、再生可能エネルギー統合とともに送電網の拡張と近代化を強調しており、これが蓄電併設型風力、出力抑制を減らすための無効電力サポート、および新規容量のディスパッチ性を改善する回廊の混雑緩和投資を後押ししている。

最近の業界動向

- 2026年7月:K-SolarとMingyang Smart Energy Groupは、パキスタンにおける風力発電プロジェクトおよびバッテリーエネルギー貯蔵システム(BESS)ソリューションのマーケティング、供給、資金調達を対象とする覚書(MoU)を締結した。この発表では、BESS組立工場の設立計画にも言及しており、電力品質とディスパッチ性を改善するために風力とますます組み合わされている貯蔵サプライチェーンの現地化を支援するものである。

- 2026年5月:Burj Clean Energy Modarabaは、Power Cement Limitedのプラント敷地内で7.5MWの風力自家発電プロジェクトを稼働開始した。産業ホスト向けのグリーン自家発電取引を正式化することで、このプロジェクトは標準的なユーティリティPPAの枠組み外における風力の追加的な需要チャネルを浮き彫りにし、小規模のビハインド・ザ・メーターまたは送電網利用型の風力展開のバンカビリティを強化している。

- 2026年4月:Moro Power Companyは、シンド州ジンピールにおける風力・太陽光・蓄電池を組み合わせた100MWのハイブリッドプロジェクトについて、PowerChinaと戦略的技術協力協定を締結した。州の規制枠組みの下でのB2B再生可能エネルギー事業として構成されたこの契約は、ハイブリッド構成を前進させ、産業・商業バイヤー向けの安定化された再生可能エネルギー供給の商業的根拠を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、パキスタン風力エネルギー市場は、稼働中の資産と予測期間中に見込まれる容量追加を対象とし、国内の風力発電容量(ギガワット単位)として規模を測定している。

対象範囲外:パキスタン国内の風力プロジェクト容量に直接関連しない限り、より広範な再生可能電力、送電網の建設、または上流製造分野の価値は含まれない。

セグメンテーション概要

- 立地別

- 陸上

- 洋上

- タービン容量別

- 3MW以下

- 3〜6MW

- 6MW超

- 用途別

- ユーティリティ規模

- 商業・産業用

- コミュニティプロジェクト

- コンポーネント別(定性分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機とギアボックス

- バランス・オブ・システム

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、パキスタンにおいて既に設置されている風力容量と、短期的なパイプラインに何があるかについて明確な把握を構築することから始まり、それを電力セクターおよび送電網の制約と照らし合わせる。パキスタンの国家エネルギー・電力統計、規制当局の通知、パキスタン国立銀行のマクロ発表、再生可能エネルギー容量と発電量を追跡する国際機関のデータセットなどの公開情報源に依拠している。

前提条件を実用的なものに保つため、プロジェクトリスト、稼働開始発表、関税またはオークション文書を、企業の届出、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼できる報道と併せて確認している。可能な場合、企業財務・インテリジェンスの有料購読情報源や特許データベースを用いて、デベロッパーの活動、機器調達のシグナル、タイミングリスクを相互確認している。これらは例示であり、データ収集、検証、明確化のために調査中に他の多くの情報源も使用された。

一次インタビューおよび調査

一次的な議論は、パキスタンにおいて実際に稼働しているものと遅延しているものを確認するために、また容量追加を左右する短期的な稼働開始スケジュールの妥当性を検証するために用いられる。デベロッパー、EPCおよびO&M関係者、電力セクターの利害関係者の混成グループと対話し、実現される建設に影響するパキスタン特有の規制および送電網の制約全体にわたって前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:15% | アジア太平洋:47% |

| ミッド層:54% | 機能・部門リーダー:42% | 欧州・中東・アフリカ:32% |

| 中小プレーヤー:16% | マネージャー:43% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、トップダウンの容量会計アプローチを用いて構築されており、パキスタンの設置済み基盤と予想される追加容量が、稼働開始のタイムライン、承認済みプロジェクトリスト、送電網接続の準備状況から再構築され、その後各年ごとにGW単位で表される。合計値を現実的に保つため、稼働中のプロジェクトのサンプルを積み上げ、そのネームプレートMWを公開されているマイルストーンと照合するなど、選択的なボトムアップチェックを用いて結果を裏付けている。

最も重要な入力要素には、設置済み風力容量(GW)、年間容量追加(MW)、段階別のプロジェクト状況(発表済み、建設中、稼働開始済み)、資金調達完了に影響を与える政策および関税の方向性、COD日付を後ろ倒しにする可能性のある出力抑制または送電制約が含まれる。プロジェクトのタイミングが不明確な場合、デベロッパーおよび請負業者が一般的な遅延要因として報告する内容に基づき保守的な遅延係数を適用し、建設スケジュールを再計算する。

予測はシナリオ分析を通じて行われる。基本シナリオは、確定済みパイプラインと、インタビューで聞かれた最も一貫性のあるリードタイムの前提に基づいている。上振れおよび下振れシナリオは、稼働開始の遅延、送電網の可用性、政策実行のペースを調整し、最終予測は需要シグナルおよび建設実現可能性のチェックと整合した後にのみ選択される。

データ検証と更新サイクル

モデルの出力は、暗示される年間追加量を観測された稼働開始パターンと照合し、非現実的な段階的変化がないか前年比の跳ね幅を確認するなどのチェックを通じて検証される。第2のアナリストが、タイミング、パイプラインの含有、適用された遅延係数などの主要な前提を確認する。乖離が大きいと見られる場合、その背後にある要因を再確認するためのフォローアップ通話が実施される。

本レポートは毎年更新されるほか、重大な出来事がプロジェクトのタイミングや政策の方向性を変える場合には、暫定的な更新も行われる。納品前には、最終的な数値が最新の公開発表と最新の専門家からのフィードバックを反映するよう、改めてレビューが行われる。

Mordor Intelligenceによるパキスタン風力エネルギー市場規模と他の公表推計との比較

パキスタン風力エネルギーに関する公表された推計値は、一部の情報源が市場をギガワット単位の設置容量で測定する一方、他の情報源が米ドル建ての支出または収益を報告しているため、大きくかけ離れて見えることがあり、これは当然、何が計上されているかを変えてしまう。差異はまた、どのプロジェクトが実際の追加分として扱われ、どれが早期段階の発表として扱われるか、そしてどの程度の稼働開始の遅延が想定されているかによっても生じる。

パイプラインから稼働開始への転換率および送電網受け入れ準備状況を追跡することにより、Mordor Intelligenceはパキスタンの規模をGW単位の設置容量に結び付けており、そのため機器およびサービス支出を組み込んだ価値ベースの推計は異なる水準になることがある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.00 B (2025) | |

| 業界出版社A | USD 1.20 B (2023) | この推計値は米ドル建ての価値ビューとして提示されており、タービン販売、プロジェクトサービス、開発支出を含む可能性があるため、GW単位の容量定義とは直接比較できない。 |

| 業界情報源B | USD 2.00 B (2031) | この数値は長期予測値であり、プロジェクトコストがどの程度速く低下すると想定されるか、どの通貨換算年が使用されるか、遅延したプロジェクトが予測期間内に依然として計上されているかどうかによって異なる可能性がある。 |

この比較は主に、単位と対象範囲の不一致を示しており、GW容量の追跡と米ドル価値の追跡は異なる問いに答えるものである。同一の境界を用い、実用的なタイミングチェックでプロジェクトの準備状況を精査すれば、結果として得られる市場規模は年ごとの整合が取りやすくなり、実際のプロジェクトの進捗と照らし合わせて検証しやすくなる。

レポートで回答される主要設問

2026年のパキスタンの風力設置容量はどのくらいですか?

2,290MWであり、パキスタン風力エネルギー市場は2031年までに4,530MWに達する見込みです。

2026〜2031年のパキスタン風力発電のCAGRはどのくらいですか?

グリッドと政策の適時実行を前提に、市場は14.6%の年平均成長率で拡大する見込みです。

商業風力発電所の大部分を有する州はどこですか?

シンド州が7〜8m/sの強い沿岸風と既存の500kV送電回廊を背景に優位を占めています。

パキスタンで6MW超タービンが普及しつつある理由は何ですか?

大型ローターは低風速の内陸サイトでの出力を高め、MW当たりのバランス・オブ・プラントコストを低減することで、より高いリターンを支えます。

企業間PPAはどのように新規風力建設を形成していますか?

繊維輸出業者がグリッド価格を下回る長期料金を固定することで、風力発電の商業・産業需要において18.8%のCAGRを牽引しています。

最終更新日: