北米風力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

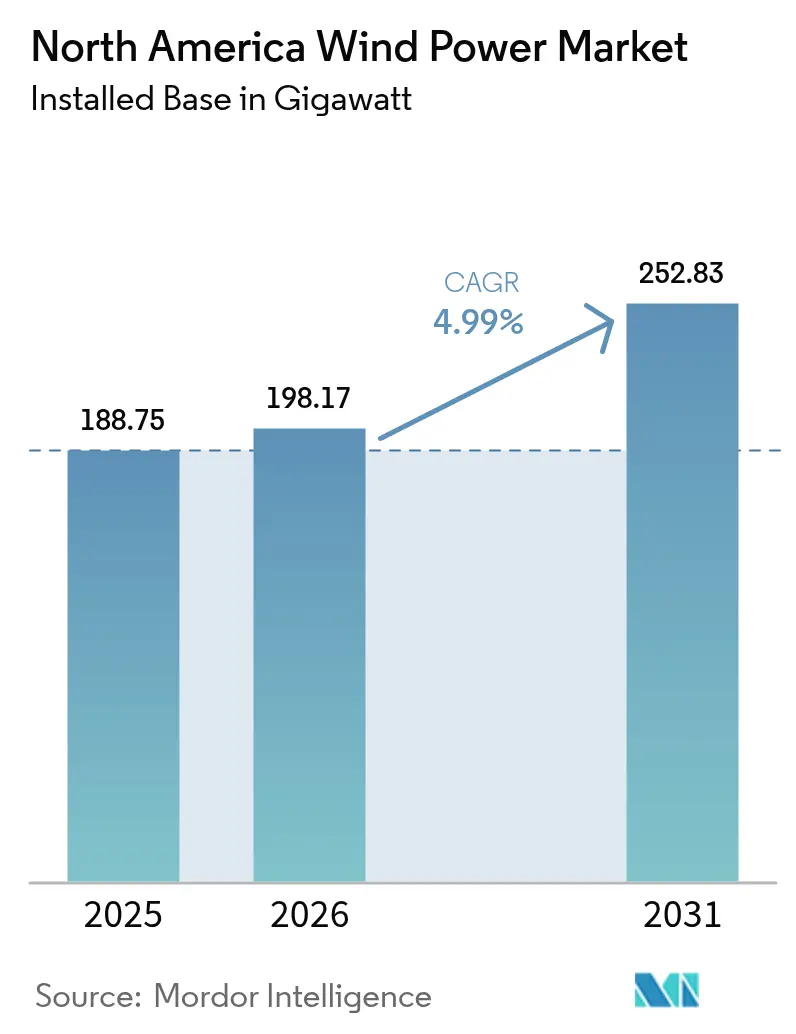

| 基準年の市場規模 (2025) | 188.75 ギガワット |

| 市場取引高 (2026) | 198.17 ギガワット |

| 市場取引高 (2031) | 252.83 ギガワット |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米風力発電市場分析

北米風力発電市場規模は、2025年の188.75ギガワットから2026年には198.17ギガワットへと成長し、2026〜2031年にかけて4.99%のCAGRで2031年までに252.83ギガワットに達すると予測されています。

市場規模の成長は、再生可能エネルギーへの決定的な地域的シフトを反映しており、優遇税制、クリーン電力に対する企業需要の高まり、および風力発電をいまや最低コストの発電オプションの一つに位置づけるタービン技術の進歩によって支えられています。[1]米国財務省、「IRA国内コンテンツガイダンス2024」、treasury.gov 政策的な追い風が規制上の不確実性を相殺する一方、大規模な人工知能データセンターの建設ラッシュおよび産業の電化プログラムが、長期風力発電電力購入契約(PPA)に対する前例のない需要を生み出しています。開発業者は引き続き系統連系のボトルネックへの対応を迫られていますが、インフレ削減法(IRA)ボーナスおよび国内コンテンツインセンティブの適用資格を有するプロジェクトを投資家が選好するため、パイプラインは堅調さを維持しています。これらの要因が相まって、北米風力発電市場は同地域の脱炭素化ロードマップの中核的な柱として位置づけられています。

主要レポートのポイント

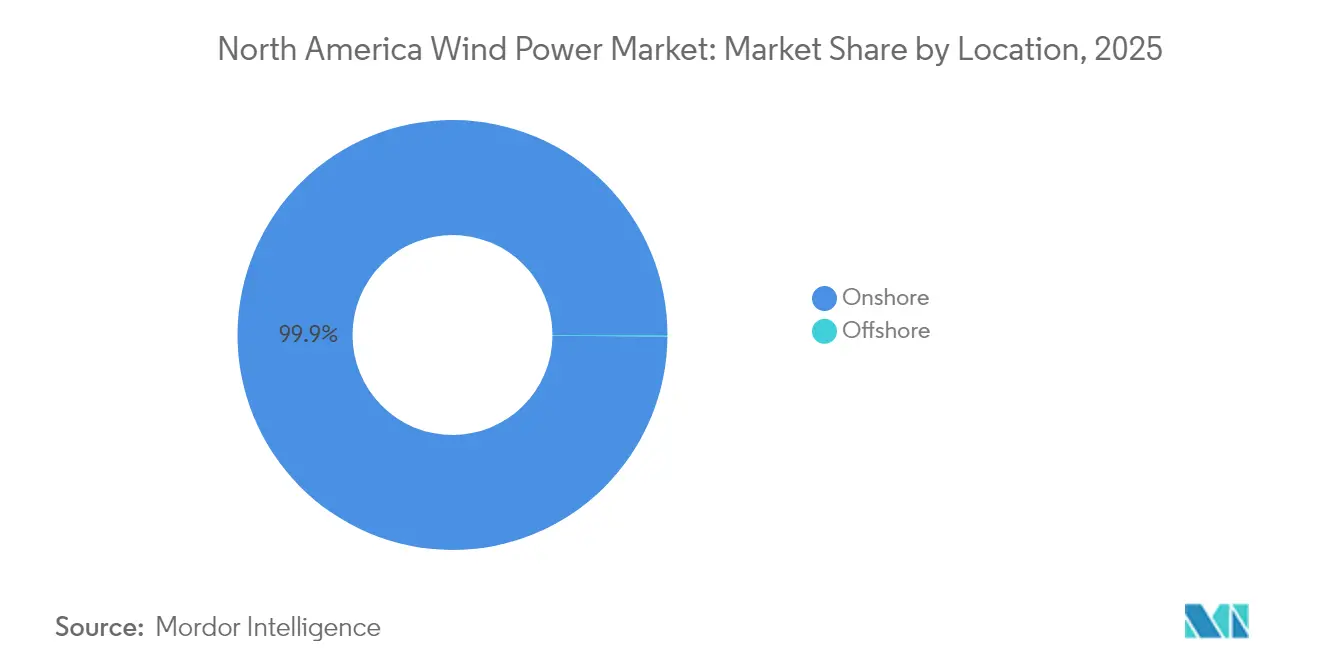

- 立地別では、陸上設置が2025年の北米風力発電市場シェアの99.88%を占め、一方で洋上容量は2031年までに47.69%のCAGRで拡大する見込みです。

- タービン容量別では、3〜6 MWクラスが2025年の北米風力発電市場規模の53.70%のシェアを占め、6 MW超のプラットフォームは2031年にかけて9.98%のCAGRで拡大する見通しです。

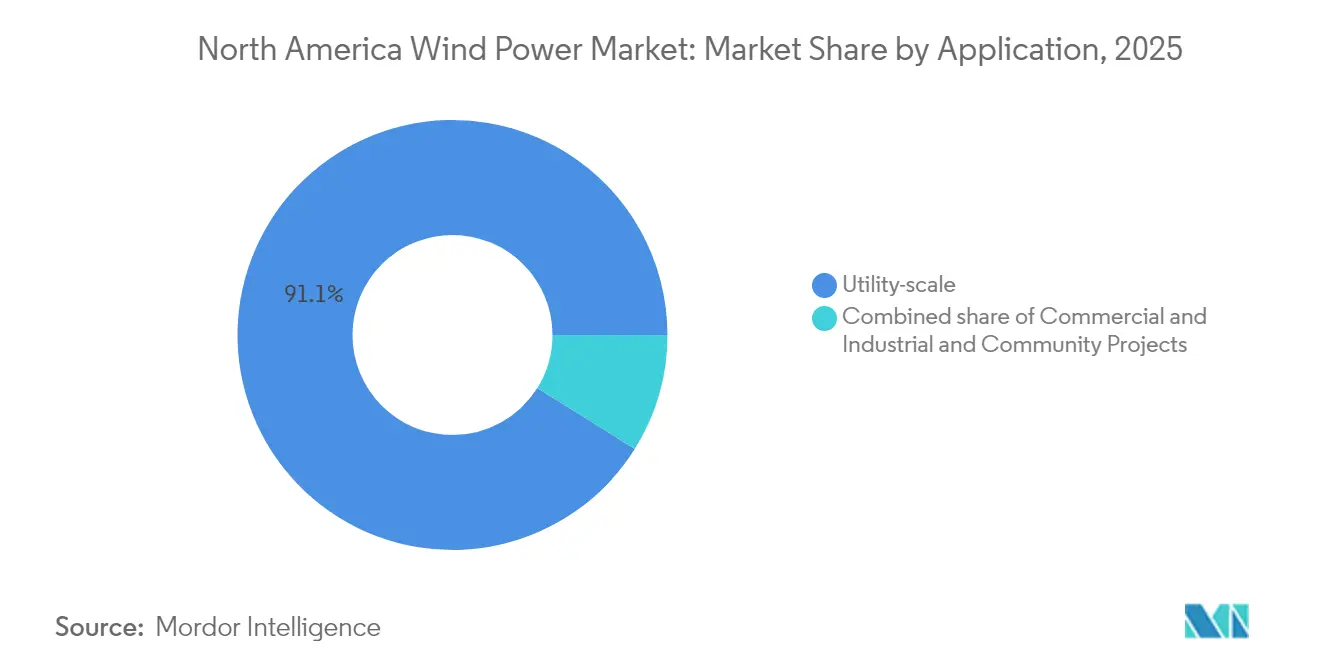

- 用途別では、ユーティリティスケールプロジェクトが2025年の北米風力発電市場規模の91.10%を占め、商業・産業用サイトは2031年にかけて8.65%のCAGRで成長しています。

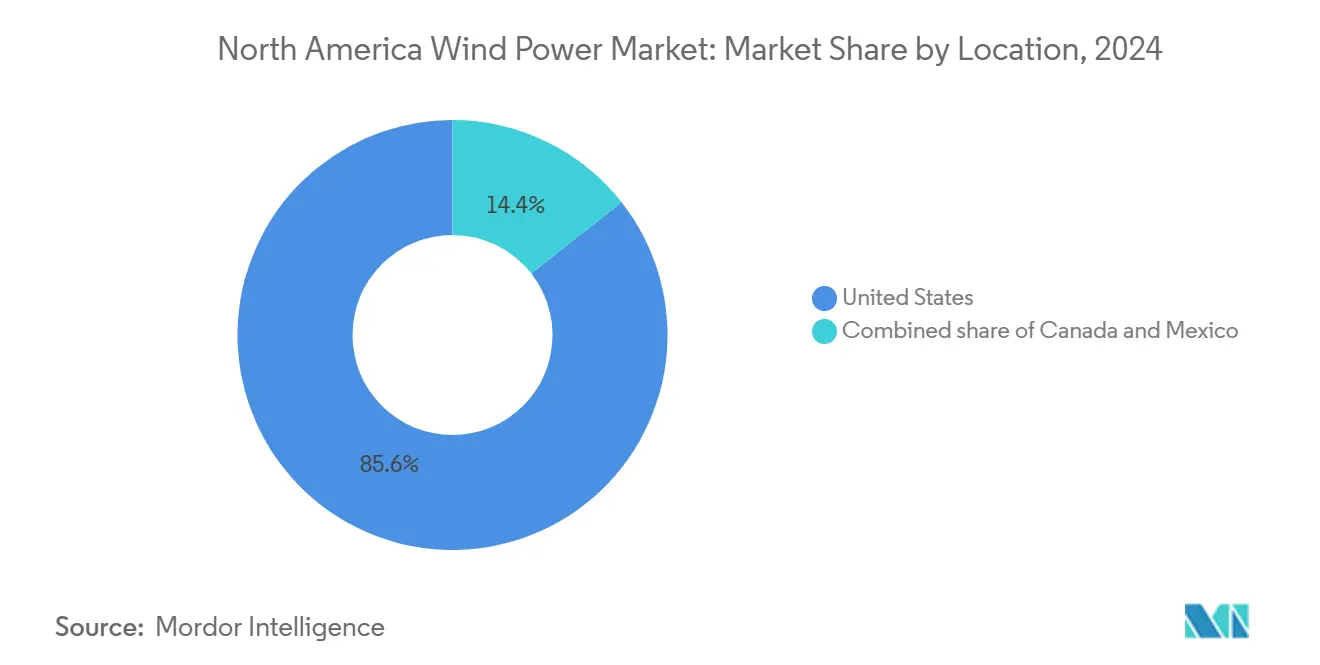

- 地域別では、米国が2025年の北米風力発電市場シェアの85.10%をリードし、メキシコは2031年にかけて12.95%のCAGRで最速の成長が見込まれています。

- NextEra Energy、Brookfield Renewable、およびØrstedは、2024年に地域設置容量の18%を合計で支配していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米風力発電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 支持的な政府インセンティブおよび税額控除 | +1.7% | 北米全域、特に米国で顕著 | 中期(2〜4年) |

| 均等化発電コスト(LCOE)の低下 | +1.1% | 世界規模、地域差あり | 長期(4年以上) |

| 企業の再生可能エネルギー調達義務 | +0.9% | 米国・カナダ、特にテクノロジーハブに集中 | 中期(2〜4年) |

| IRA国内コンテンツボーナスおよび製造業の整備 | +1.0% | 主に米国 | 短期(2年以内) |

| AIおよびデータセンターの電力需要急増による長期PPA推進 | +0.6% | 米国テクノロジー回廊、カナダへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IRA国内コンテンツボーナスおよび製造業の整備

ハイパースケールクラウドプロバイダーは現在、24時間365日のカーボンフリーエネルギーコミットメントを満たすためにギガワット規模の再生可能エネルギーを調達しています。MicrosoftとBrookfield Renewableの10.5 GWグローバルフレームワークは、開発業者に収益の可視性を保証するバーチャルPPAの模範を示しています。テキサス州、バージニア州、およびケベック州のデータセンタークラスターは、蓄電池と組み合わせることで一貫した負荷プロファイルに風力出力を適合させ、北米風力発電市場におけるプロジェクトの資金調達適性を向上させています。15〜20年契約の締結意欲が投資適格ファイナンスを支え、この傾向は半導体ファブおよびグリーン水素生産者にも広がっています。

AIおよびデータセンターの電力需要急増による長期PPA推進

ハイパースケールクラウドプロバイダーは現在、24時間365日のカーボンフリーエネルギーコミットメントを満たすためにギガワット規模の再生可能エネルギーを調達しています。MicrosoftとBrookfield Renewableの10.5 GWグローバルフレームワークは、開発業者に収益の可視性を保証するバーチャルPPAの模範を示しています。[2]Brookfield Renewable Partners、「Brookfield RenewableとMicrosoftによるグローバル再生可能エネルギーフレームワークの発表」、brookfieldrenewable.com テキサス州、バージニア州、およびケベック州のデータセンタークラスターは、蓄電池と組み合わせることで一貫した負荷プロファイルに風力出力を適合させ、北米風力発電市場におけるプロジェクトの資金調達適性を向上させています。15〜20年契約の締結意欲が投資適格ファイナンスを支え、この傾向は半導体ファブおよびグリーン水素生産者にも広がっています。

企業の再生可能エネルギー調達義務

フォーチュン500企業の排出削減目標が、再生可能エネルギー調達を任意から必須へと転換させました。再生可能エネルギー証書の価格はほぼ8米ドルに上昇し、企業を直接オフテイク契約へのシフトに促しています。バーチャルPPAは現在取引の主流となっており、企業が電力コストをヘッジしながら特定の風力属性を主張することを可能にしています。米国証券取引委員会(SEC)の拡大された開示規則がスコープ2排出量の脱炭素化への圧力を強め、北米風力発電産業において風力発電を主要なソリューションとして定着させています。

均等化発電コスト(LCOE)の低下

ブレード空力特性の進歩とハブ高さの向上により、優良な風力回廊では設備利用率が50%を超え、天然ガスコンバインドサイクル発電所と同等以上の均等化発電コスト(LCOE)を実現しています。[3]Vestas Wind Systems、「VestasがUS初の洋上風力受注を発表」、vestas.com 固定底型の洋上プロジェクトは現在40%超の設備利用率を記録し、浮体式プロトタイプは深水域資源へのアクセスを確認しています。6 MW超タービンの規模の経済がバランス・オブ・プラントコストを引き下げ、北米風力発電市場は補助金なしの市場電力市場でも競争力を持つようになっています。

制約要因影響分析*

| 制約要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電キュー(連系待ち)のボトルネックおよびカーテールメントリスク | -1.3% | MISO、SPP、ERCOT地域 | 中期(2〜4年) |

| コモディティおよびレアアース・サプライチェーンの制約 | -0.7% | 世界規模、北米への影響あり | 短期(2年以内) |

| 米国防総省のレーダーおよびクジラの回遊訴訟によるプロジェクトの遅延 | -0.6% | 沿岸州、軍事施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

送電キューのボトルネックおよびカーテールメントリスク

再生可能エネルギー2,000 GW超が系統調査待ちの状態にあり、MISOおよびSPPでは2024年にカーテールメント率が6%を超えています。連邦エネルギー規制委員会(FERC)命令1920は20年間の計画ホライズンを義務付けていますが、改革が容量をアンブロックするのは2020年代後半となる見込みです。開発業者は調査プロセスの早い段階でより高額なデポジットを拠出しなければならず、小規模事業者には負担となりますが、投機的な申請は減少します。クラスタースタディにより承認が迅速化される可能性がありますが、北米風力発電市場に対する輻輳リスクは依然として存在します。[4]連邦エネルギー規制委員会(FERC)、「FERCが長期計画における歴史的な送電ルールを採択」、ferc.gov

米国防総省のレーダーおよびクジラの回遊訴訟によるプロジェクトの遅延

洋上リース区域は、レーダー干渉および海洋哺乳類保護に関連した法的課題に直面しています。季節的な建設停止によりプロジェクトスケジュールが18ヶ月以上延長され、キャリングコストが増大しています。米国防総省は現在、開発業者とレーダー干渉軽減技術の共同開発を進める一方、環境影響評価では北米風力発電市場に対する訴訟リスクを低減するための適応的管理計画が盛り込まれています。[5]ホワイトハウス、「洋上風力リースに関する外部大陸棚全域の暫定的な引き上げについて」、whitehouse.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上成熟期における洋上の加速

2025年には陸上プロジェクトが設置量の99.88%を占め、グレートプレーンズおよびテキサス州全域における数十年にわたる許認可の効率化とコスト最適化されたサプライチェーンを反映しています。この優位性にもかかわらず、洋上容量は急速に拡大しており、大西洋固定底型ファームが商業運転に到達するにつれて、2031年までに47.69%のCAGRを記録しています。Vineyard WindおよびSouth Fork Windは40%超の安定した設備利用率を示し、陸上資産とのコスト格差を縮小させています。ニューヨーク州およびニュージャージー州の州政府調達義務が30 GWのパイプラインを支え、船舶オーナーおよびコンポーネントサプライヤーに対して可視性を提供しています。カリフォルニア州およびノバスコシア州における浮体式風力パイロットは深水域を対象とし、北米風力発電市場を2030年以降のさらなる成長段階へと位置づけています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

タービン容量別:大型化への移行の中での中容量クラスの優位性

3〜6 MWレンジのタービンが2025年設置量の53.70%を占め、物流上の実用性と競争力のある均等化発電コスト(LCOE)指標のバランスを取っています。予測期間中、開発業者は6 MW超の機種へと移行し、9.98%のCAGRを記録するとともに、大規模な陸上クラスターおよびほぼすべての洋上プラントに電力を供給します。GE Vernovaの2.4 GW SunZia受注およびSiemens Gamesaの21 MWプロトタイプは、基礎工数と電気系統コストを削減する、より大型で高出力なタービンへの軌道を浮き彫りにしています。3 MW未満の設計は現在、主に更新(リパワリング)ニッチに対応しています。

用途別:C&Iの台頭の中でのユーティリティスケールの優位性

ユーティリティスケール資産が2025年の容量の91.10%を占め、競争的な卸売市場および容量市場収益に支えられています。風力・蓄電池ハイブリッドプロジェクトは、系統運用者が評価するファーム出力および周波数調整サービスを可能にするものとして急速に普及しています。商業・産業用セグメントは現在わずか8.90%に留まりますが、企業が電力コストのヘッジおよびサイエンスベースドターゲット達成を目的として直接PPAおよびオンサイト設置を実施するにつれ、8.65%のCAGRで拡大しています。コミュニティ風力は用途地域の規制障壁および分散型太陽光との競合により依然として限定的ですが、農村地域における社会的受容性の向上という観点から北米風力発電市場の受け入れを促進するメリットがあります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

米国は2025年の総設置量の85.10%を占め、テキサス州が40 GW超でリードしています。国内コンテンツ規則が中西部での新規工場建設を促し、サプライチェーンを短縮するとともに、より高い税額控除を受けるプロジェクトの資格取得を支援しています。ERCOT(テキサス電力信頼性評議会)の市場型市場構造はギガワット規模の追加を支えていますが、西テキサスの輻輳には送電アップグレードが必要です。

メキシコは12.95%のCAGRで成長すると予測されており、テワンテペク地峡の強固な風力資源と、7つのユーティリティスケール風力発電所を含む230億米ドルのインフラプログラムを活用しています。ニアショアリングのトレンドが北部州の産業負荷を増大させ、開発業者は長期の企業向けオフテイク契約を確保しています。カナダの18 GW規模の発電設備群はオンタリオ州、ケベック州、アルバータ州にまたがり、州政府調達制度および先住民族パートナーシップによって支えられています。ハイドロ・ケベックの10 GWクリーンエネルギー計画およびブリティッシュコロンビア州の迅速な許認可は、2050年までにネットゼログリッドを実現するという連邦政府の目標を裏付けています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

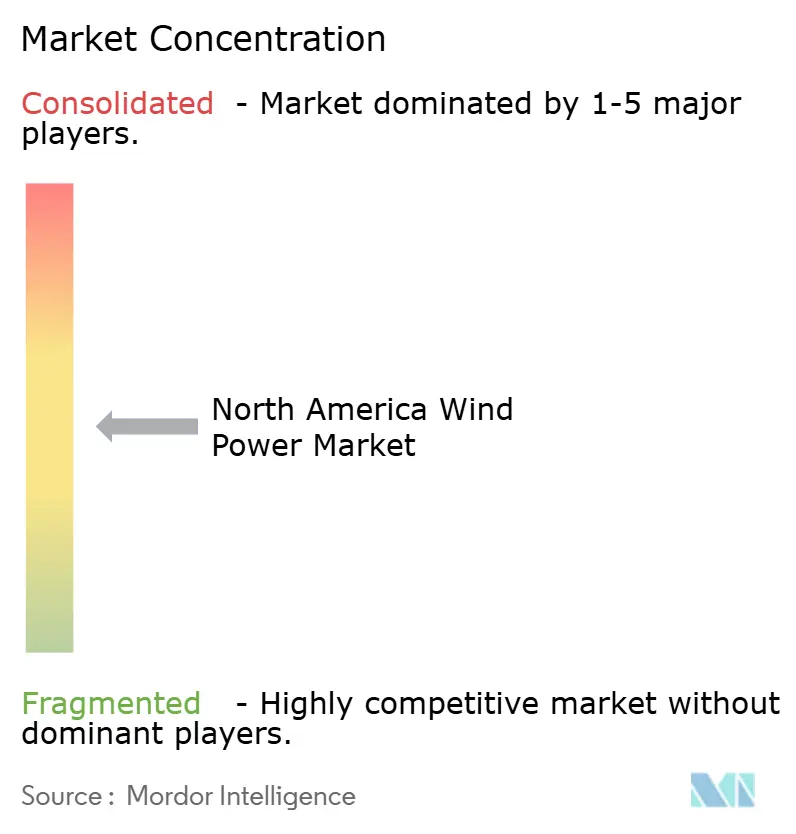

競合状況

北米の風力発電セクターは中程度の集中度を示し、2024年には上位5社が稼働容量の約48%を支配していました。NextEra Energyは統合型ユーティリティおよび開発部門を通じてリードしており、既存資産1.9 GWを最新タービンに更新(リパワリング)する計画を発表しています。Brookfield Renewableは、National Grid Renewablesを17億米ドルで買収し、稼働中の3 GWおよびパイプライン24 GWの資産を追加することで存在感を強化しました。Ørstedは、ジョーンズ法コンプライアンスリスクを軽減する基礎部材およびケーブル製造の現地化サプライチェーン連携によって、米国洋上開発を加速させています。

VestasおよびGE Vernovaなどのタービンメーカーは、フリートの稼働率を向上させる予測分析に裏付けられた20年間のO&Mパッケージを提供するサービス指向の収益ストリームを追求しています。市場参加者は競争的な入札において差別化するため、風力・太陽光・蓄電池を組み合わせてディスパッチ可能なクリーンエネルギーブロックとして販売するケースが増加しています。資本集約的な送電アップグレードが資本力のある開発業者に優位性をもたらすため、北米風力発電市場における統合・再編は今後も続くと予想されます。

北米風力発電産業のリーダー企業

Orsted AS

Duke Energy Corporation

NextEra Energy Inc.

Invenergy LLC

Pattern Energy Group LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Brookfield Renewableは、National Grid Renewablesの17億米ドルの買収を完了し、稼働中の再生可能エネルギー容量3,000 MWおよび開発パイプライン24,000 MWを追加し、北米プラットフォームを強化しました。

- 2025年1月:ホワイトハウスは、連邦許認可慣行の見直しを理由に、外部大陸棚の全区域を新規洋上風力リースから暫定的に除外しました。

- 2024年12月:カナダは、2050年までにネットゼログリッドを義務付けるクリーン電力規制を制定し、風力プロジェクトへの長期的な需要シグナルを提供しました。

- 2024年9月:Vestasは米国初の洋上風力受注として、ニューヨーク沖のEmpire Wind 1向け810 MW契約を受注しました。

- 2024年7月:FERCが命令1920を発令し、20年間の地域送電計画要件を制度化しました。

北米風力発電市場レポートのスコープ

風力発電は風のエネルギーを活用して電力を生成する再生可能エネルギー源です。通常、風力タービンを使用して発電されます。風力タービンは運動エネルギーを電気エネルギーに変換する機械システムです。風力発電は持続可能であり、化石燃料と比較して環境への影響が大幅に小さいものです。

北米風力発電市場レポートには以下が含まれています:

| 陸上 |

| 洋上 |

| 3 MW以下 |

| 3〜6 MW |

| 6 MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| コミュニティプロジェクト |

| 米国 |

| カナダ |

| メキシコ |

| ナセル/タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3 MW以下 |

| 3〜6 MW | |

| 6 MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| コンポーネント別(定性分析) | ナセル/タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

北米の2026年における風力発電の累積設置容量はどのくらいですか?

同地域は2026年末までに累積風力容量198.17 GWに到達する見込みです。

2031年までの風力増設の予測CAGRはどのくらいですか?

北米風力発電市場は2026年から2031年にかけて4.99%のCAGRで成長すると予測されています。

最も急成長しているタービンクラスはどれですか?

開発業者が高出力機種を選好するにつれ、6 MW超のタービンが年間約9.98%のペースで拡大します。

洋上風力が将来の成長に重要な理由は何ですか?

洋上プロジェクトは2031年まで47.69%のCAGRを示し、広大な沿岸および深水域資源を開拓するとともに、地域供給を多様化します。

データセンターはどのように需要に影響していますか?

ハイパースケールデータセンター事業者は、新規プロジェクトファイナンスの基盤となる複数ギガワット規模の15〜20年間の電力購入契約(PPA)を締結しています。

最も高い成長率を記録する国はどこですか?

メキシコは、ニアショアリング関連の産業電力需要および支持的なインフラ支出に牽引され、12.95%のCAGRでトップとなる見込みです。

最終更新日: