ベルギー風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

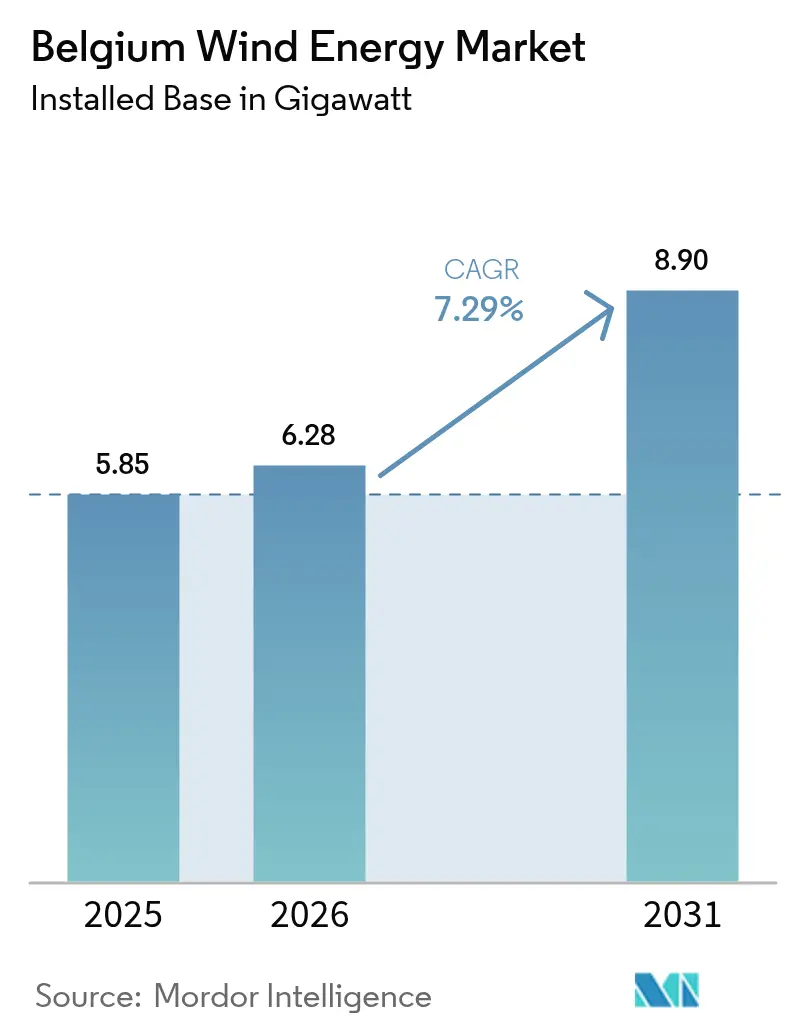

| 基準年の市場規模 (2025) | 5.85 ギガワット |

| 市場取引高 (2026) | 6.28 ギガワット |

| 市場取引高 (2031) | 8.9 ギガワット |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギー風力エネルギー市場分析

ベルギー風力エネルギー市場は、2025年の5.85ギガワットから2026年には6.28ギガワットに成長し、2026年~2031年のCAGR 7.29%で2031年までに8.9ギガワットに達すると予測されています。

プリンセス・エリザベス・ゾーンにおける洋上開発は、この拡張の中核を成しており、双方向の差額決済契約、承認済み国家補助金6億8,200万ユーロ、および系統接続を統合する今後の人工エネルギー島によって支えられています。[1]欧州委員会「国家補助:欧州委員会、洋上風力発電を支援するベルギーの6億8,200万ユーロのスキームを承認」ec.europa.eu ノーティラスおよび計画中のライオンリンクなどの国境を越えた相互接続設備により、余剰発電量が英国およびオランダのプレミアム電力市場に届くようになり、風力豊富な時期のプロジェクト収益が向上します。[2]Ofgem, "Nautilus Interconnector Project Approval," ofgem.gov.uk アントワープ=ヘント石油化学回廊の産業用需要家は、投資判断を支え、市場価格変動へのエクスポージャーを低減するマルチギガワット時規模の企業間電力購入契約を締結しています。[3]ボレアリス「企業の電力購入契約と持続可能性への取り組み」borealisgroup.com 一方、6MW超のタービンを用いた陸上リパワリングは既存サイトの発電量を倍増させており、人口密度の高いフランデレンにおける土地利用の制約をベルギーが克服する助けとなっています。

主要レポートの要点

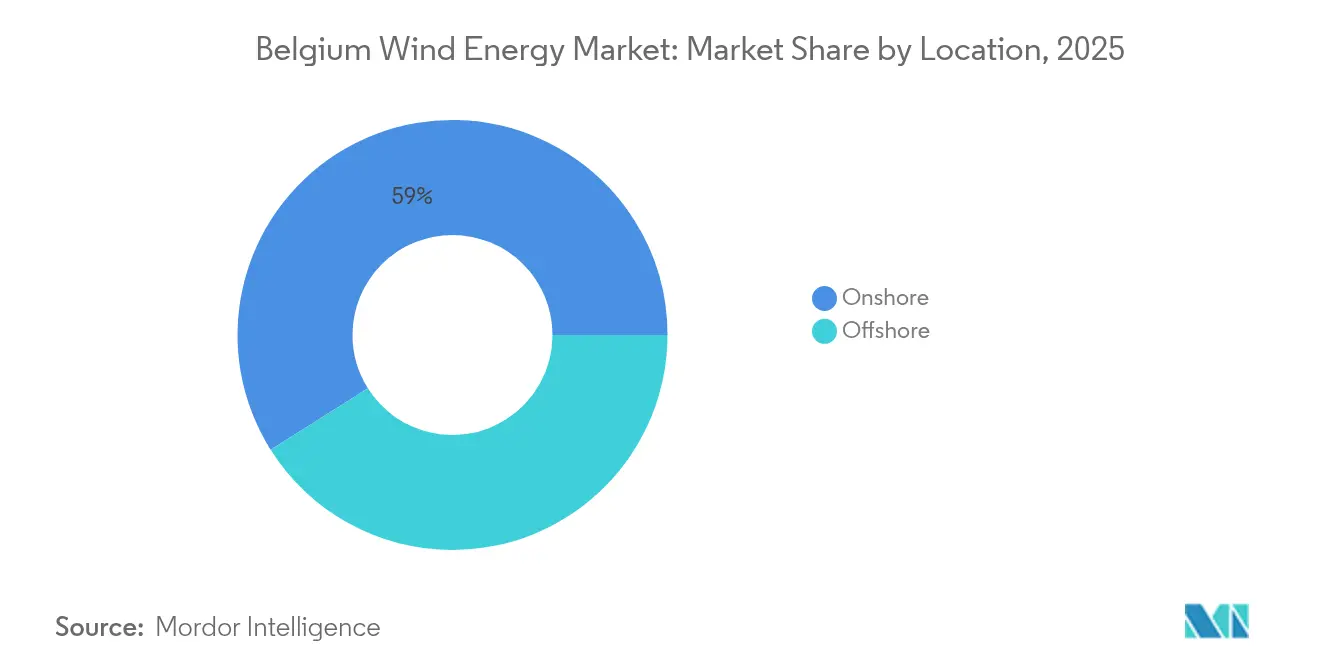

- 立地別では、2025年に陸上設置が容量の58.95%を占め、洋上増設分は2031年にかけてCAGR 9.05%を記録すると予測されており、ベルギー風力エネルギー市場を再編しています。

- タービン容量別では、3MW~6MW帯が2025年のベルギー風力エネルギー市場シェアの43.55%をリードし、一方6MW超のタービンは2031年にかけてCAGR 15.17%で推移する見通しです。

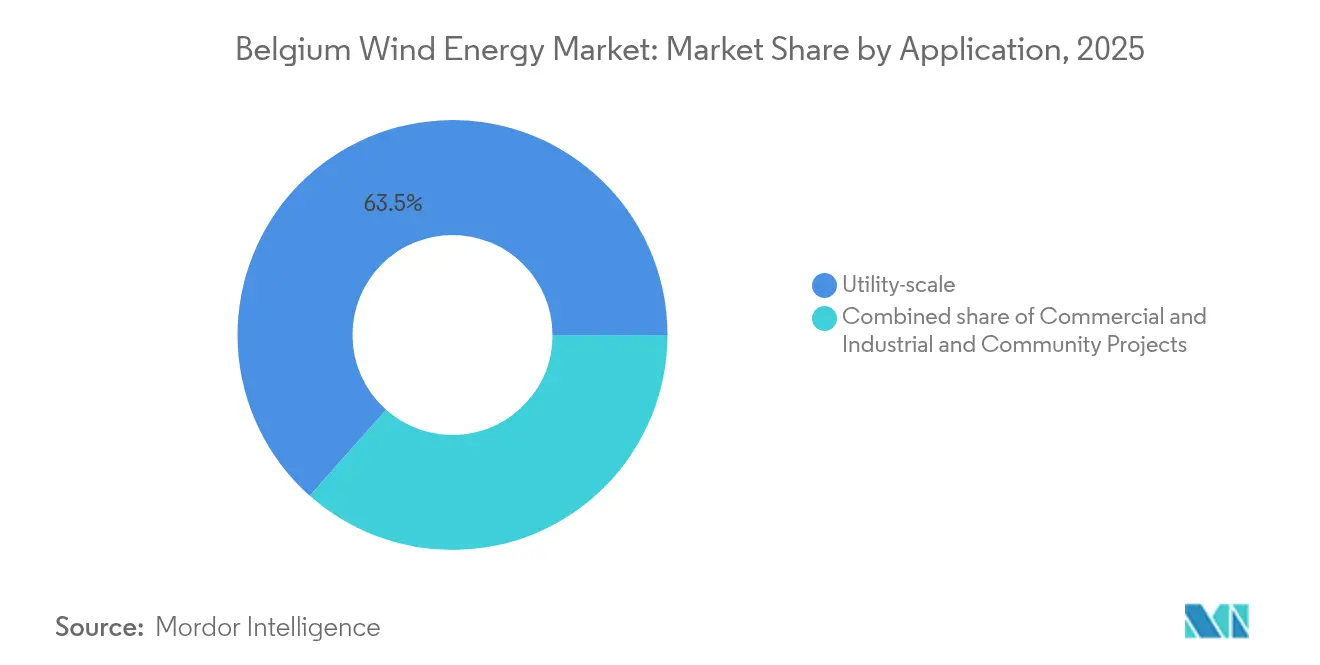

- 用途別では、大規模電力向け資産が2025年のベルギー風力エネルギー市場規模の63.45%を占め、見通し期間中にCAGR 9.55%で拡大する予定です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベルギー風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU 2030年・2040年再生可能エネルギー目標が洋上開発を加速 | 1.8% | 国内全域、ベルギー北海洋上区域への集中 | 中期(2~4年) |

| ベルギー・英国間ノーティラスおよびライオンリンク相互接続設備が新たな輸出収益源を開拓 | 1.2% | 国内全域、プリンセス・エリザベス・ゾーン洋上プロジェクトへの主要影響 | 中期(2~4年) |

| フランデレンの石油化学クラスターからの企業間電力購入契約がプロジェクトリスクを低減 | 0.9% | フランデレン、アントワープおよびヘント産業回廊への集中 | 短期(2年以内) |

| 築20年超の陸上風力発電所のリパワリングがMW増設を促進 | 0.8% | 国内全域、フランデレンおよびワロニアの既存風力ゾーンへの集中 | 短期(2年以内) |

| アントワープ=ブルージュ港でのグリーン水素需要が追加的な売電確実性を創出 | 1.1% | フランデレン、電気分解装置へ供給する洋上風力開発業者への波及効果 | 中期(2~4年) |

| EUが資金提供する北海エネルギーアイランドハブが2027年以降に均等化発電コストを低下 | 0.7% | ベルギー北海、プリンセス・エリザベス・ゾーン全開発業者への恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU 2030年・2040年再生可能エネルギー目標が洋上開発を加速

ベルギーは2030年までに最終エネルギーの42.5%を再生可能エネルギーから調達するEU義務に貢献しなければならず、土地の利用可能性が限られた国において洋上風力を最も迅速に拡張可能な選択肢として位置付けています。[4]欧州投資銀行、「エリザベート王女島への融資と洋上風力支援」、eib.org 3.5GWのプリンセス・エリザベス・ゾーンは2024年に環境許可を取得し、連邦の実現可能性調査によれば、2027年以降に1MWあたりの送電費用を50ユーロ/MWh未満に削減する変電所を集約する人工エネルギー島に依存します。2024年10月の憲法裁判所判決により、空間基準を満たす農業地域でのタービン設置が可能となり、停滞していた陸上リパワリング申請が解除されました。現在、地域間で審議中の新たな「推奨区域」立法は、事前指定区域について12ヶ月の許認可を約束していますが、フランデレンとワロニアでタイムラインが異なります。これらの政策ツールを総合すると、開発サイクルが短縮され、ベルギー風力エネルギー市場の対象となる容量プールが拡大します。

ベルギー・英国間ノーティラスおよびライオンリンク相互接続設備が新たな輸出収益源を開拓

1.4GWのノーティラス高圧直流送電リンクは、プリンセス・エリザベス島をサフォークに接続し、1.0GWのネモリンクを補完して英国への2.4GWの輸出回廊を形成します。英国ガス電力市場局の2024年11月の承認により、接続地点が変更され、系統制約コストが50%以上削減されました。オランダへの別個の1.8GWルートであるライオンリンクは計画中です。これらの送電路により、ベルギーの発電事業者が日前市場の価格差を裁定取引でき、プロジェクトの内部収益率が最大2パーセントポイント向上します。輸出の選択肢の強化は、強風・低需要時の地域的な出力抑制も緩和し、ベルギー風力エネルギー市場における大規模洋上アレイの経済的合理性を強化します。

フランデレンの石油化学クラスターからの企業間電力購入契約がプロジェクトリスクを低減

産業の脱炭素化目標が、風力資産を市場変動から守る長期電力購入契約を生み出しています。Borealis単独で、2026年からのヴリーモ風力発電所から年間900GWhを契約し、年間155,000 tCO₂eを削減します。INEOSとAspiraviはさらに150GWhをカバーする多層的な契約を追加しました。固定価格または下限価格の仕組みは、予測可能なキャッシュフローに対する貸し手の要件と合致し、プロジェクトファイナンスモデルよりもバランスシートファイナンスを可能にします。アントワープ=ヘント回廊は、輸出リンクに負荷をかけることなく最大2GWの増分容量を吸収でき、ベルギー風力エネルギー市場内の沿岸近傍の陸上・洋上開発業者の収益を平準化します。

アントワープ=ブルージュ港でのグリーン水素需要が追加的な売電確実性を創出

Ørstedの1GWシーH2ランド電気分解装置は2GWの洋上タービンに直接接続し、45kmの専用パイプラインを通じてベルギーとオランダに水素を供給します。ハイオフウィンドの25MWユニットは2026年までにフランデレン初の商業用電気分解装置となります。エア・リキードのENHANCEプラントは、輸入アンモニアから水素を分解するためのEU補助金1億1,000万ユーロを獲得し、年間30万tの排出量を削減します。2026年に稼動予定の港湾全域の水素バックボーンにより、インフラの共有と輸出の柔軟性が可能になります。風力着陸地点との共同立地により、タービン設備利用率が向上し、収益が多様化し、ベルギー風力エネルギー市場の成長軌跡を支えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フランデレンにおける系統混雑・出力抑制リスク | -0.7% | フランデレン、西フランデレンおよびアントワープ送電回廊への急迫した圧力 | 短期(2年以内) |

| 長期化する空間計画・許認可のタイムライン | -0.5% | 国内全域、フランデレン(2~3年)対ワロニア(1~2年)でより長い遅延 | 中期(2~4年) |

| ベルギーのモノパイル・ケーブル敷設船舶容量の限界 | -0.4% | ベルギー北海、プリンセス・エリザベス・ゾーンの建設スケジュールに影響するサプライチェーン制約 | 中期(2~4年) |

| 海底リース入札価格の上昇が開発業者の内部収益率を圧迫 | -0.3% | ベルギー北海、プリンセス・エリザベス・ゾーン入札者への主要影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フランデレンにおける系統混雑・出力抑制リスク

エリアの系統は、新規の太陽光・風力リソースが系統強化を上回るペースで増加するにつれて飽和に近づいており、強風の春・秋の端境期における出力抑制警告が発出されています。2028年~2029年に延期されたヴェンティルス回廊(22億ユーロ)は、最終的に3.5GWの洋上電力を内陸に輸送しますが、近い将来の解消策とはなりません。TotalEnergiesのアントワープの25MW/75MWhシステムを含む2024年の合計357MWのバッテリー入札は、数ギガワットのピークを吸収するには小規模に過ぎます。基幹系統の強化が実現するまで、開発業者は収益損失に直面し、貸し手はより高いリスクプレミアムを適用し、ベルギー風力エネルギー市場の成長見通しを抑制します。

長期化する空間計画・許認可のタイムライン

ベルギーの連邦・地域分立体制は承認を長期化させます:フランデレンの陸上申請は平均2~3年、ワロニアは1~2年です。騒音、離隔距離、シャドーフリッカーに関する断片的な規則は、既存サイトのリパワリングも複雑にします。洋上プロジェクトは軍事ゾーンと保護区域を通過しなければならず、2024年の世界自然保護基金の研究は、ベルギーが保護水域に侵入せずに2040年の風力目標を達成できない可能性を警告しました。遅延は資金調達コストを増大させ、収益の流れを遅らせ、ベルギー風力エネルギー市場における開発業者の収益性に圧力をかけます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上の急増が既存の陸上優位を再編

洋上プロジェクトのベルギー風力エネルギー市場規模は2031年までに4.04GWに達し、2025年に58.95%であった陸上シェアを縮小させます。45~50%という高い洋上設備利用率は、陸上の典型的な25~30%を上回り、人工エネルギー島が系統接続コストを削減し、Siemens Gamesa SG 14-236 DDなどの15MW超のタービンをサポートします。リパワリングは依然として主要な陸上手段であり、2005年以前に建設された発電所は、既存の基礎部分で出力を3倍にするVestas V172-7.2 MWユニットに2MW未満の機械を交換します。洋上への依存は人口密度の高いフランデレンにおける土地利用の競合を軽減しますが、DEMEとJan De Nulのフリート増強によって対処される船舶と海底ケーブルのボトルネックをもたらします。

急速な洋上成長は収益構成を変えます。相互接続設備は余剰エネルギーをより高価格の英国・オランダ系統に振り向け、ベルギーの価格カニバリゼーションを緩和します。洋上資産の保険費用は依然として高いものの、双方向の差額決済契約がリスク低下にさらされる側を減らします。陸上リパワリングは建設期間が短く、既存の系統接続ノードを活用し、1MWあたりの資本支出を削減します。これらの二軌道拡張が総合的に国内のEU目標達成を支え、ベルギー風力エネルギー市場への長期的な投資家信頼を強固にします。

注記: 各セグメントの詳細シェアはレポート購入時に入手可能

タービン容量別:6MW超セグメントが洋上・リパワリング成長を取り込む

6MW超のタービンは、開発業者がVestas V236-15.0 MWおよびSiemens Gamesa SG 14-236 DDプラットフォームを導入するにつれ、2026年~2031年の予測においてCAGR 15.17%を達成しました。各プラットフォームは年間80GWhの出力が可能です。既存の3~6MW級は、2012年以降に建設されたノースウィンドなどの初期洋上発電所や陸上アレイを反映して、2025年の設備容量の43.55%を依然として占めています。大型ロータは均等化発電コストを最大15%削減し、1GWあたりの基礎数を削減してメンテナンスコストを低減します。陸上では、Nordex N163/6.Xなどの6~8MW機が航空制限を引き起こすことなく収率を最大化します。

3MW未満のフリートは、寿命末期に近づいた老朽機械をオーナーが解体するにつれ縮小しています。希土類磁石とタワー鋼材のスクラップ価値が廃炉コストを相殺し、より迅速な交換サイクルを促進します。OEM競争は激化しており:GEのハリアードX 14 MWプラットフォームが隣接するオランダの海域で競合し、ベルギーの入札価格ポイントに圧力をかけています。支持的な差額決済契約と相まって、容量クラスの移行はガス火力発電とのコスト均衡を加速させ、ベルギー風力エネルギー市場内のアップグレード波を強化します。

用途別:大規模電力支配が洋上・リパワリングパイプラインを反映

大規模電力アレイは2025年の容量の63.45%を占め、洋上パイプラインの勢いと20MW超の大規模陸上リパワリングクラスターを反映して、2031年にかけてCAGR 9.55%で拡大します。ロット1入札だけでも、固定行使価格の差額決済契約に加えて欧州投資銀行の10億ユーロの融資の下で700MWを追加し、低い資本コストを促進する規模効果を示しています。商業・産業の買い手は、卸売と相対の収益をブレンドするスリーブド電力購入契約の下でこれらの発電所の一部を事前契約するケースが増えています。

主にワロニアのコミュニティプロジェクトは、地方共同投資と地域のフィードインタリフに支えられた1~5MWのニッチを占めますが、限られたバランスシートの強度により資金調達上限に直面します。エリアの容量補償メカニズムは現在、TotalEnergiesの25MW/75MWhバッテリーとアントワープ風力発電所の併設に示されるように、風力+蓄電ハイブリッドを許可しています。2026年以降にEUの炭素国境調整メカニズムが効力を発揮するにつれ、国内製造業者が再生可能エネルギー調達を強化すると予想され、ベルギー風力エネルギー市場内の産業需要曲線を押し上げます。

注記: 各セグメントの詳細シェアはレポート購入時に入手可能

地理的分析

ベルギーの北海大陸棚は既存の全洋上アレイを擁し、コレクタケーブルコストを大幅に削減してノーティラスリンクの変換ステーションをホストするEU支援の人工島によって可能となる3.5GWのプリンセス・エリザベス・ゾーンを吸収します。45%超の設備利用率が競争力のある均等化コストを支え、余剰輸出のヘッドルームを生み出します。サプライチェーンのひっ迫は続いていますが、国内請負業者のDEMEとJan De Nulはケーブル敷設船団を拡充しており、2026年には積載量28,000トンのフリーミング・ジェンキン船が就役します。

フランデレンはベルギーの陸上の主力であり続けていますが、土地不足と厳格なサイティング規則という課題に直面しています。6MW超の機械で既存発電所をリパワリングすることは、新たなフットプリントなしに成長ベクトルを提供し、空間的制約にもかかわらずベルギー風力エネルギー市場の勢いを維持する助けとなります。アントワープ=ヘント石油化学地帯は、2024年以来年間1,100GWh超の企業間電力購入契約を固定しており、不安定な電力価格に対するヘッジ収益を提供しています。ただし、系統のボトルネックにより、ヴェンティルス高圧回廊が十年末に稼動するまで出力抑制リスクがあります。

ワロニアは、より許容的な離隔距離・騒音基準を持ち、陸上許認可を12~24ヶ月で処理し、2030年までに南部の再生可能エネルギーを国家基幹系統に接続する13億ユーロのブクル・デュ・エノー強化事業から恩恵を受けます。地域協同組合は地域のフィードインタリフを活用して小規模クラスターを構築し、地域オーナーシップを豊かにしながらベルギー風力エネルギー市場に段階的な量をもたらします。沿岸ゾーンより風速は低いものの、より豊富な土地と迅速な承認が資源格差を部分的に補い、均衡のとれた全国展開を維持しています。

規制環境

ベルギーの風力エネルギーガバナンスは連邦当局と地域当局に分かれており、連邦レベルが海洋空間とオフショア許認可を担当し、フランデレン地域とワロン地域がオンショアの再生可能エネルギー許認可と空間計画を管理している。ベルギー北海のオフショア風力については、開発事業者は通常、FPS経済省(エネルギー総局)を通じて調整される連邦ドメイン特権と入札権を必要とし、加えて連邦環境手続きに基づく環境影響評価(EIA)要件を伴う環境認可、さらに輸出用ケーブルおよび関連する海洋工事に対する個別の許認可が必要となる。

2026年4月、連邦政府はプリンセス・エリザベス・ゾーン(PEZ)の競争入札手続きを精緻化するため、2024年6月3日付の勅令の改正案を公表し、2026年4月20日から2026年4月30日までの意見募集期間を設けた。PEZの開発(約3.15GWから3.5GW、Eliaが主導するプリンセス・エリザベス島の系統構想に連動)は、オフショア風力に対する市場の支援制度が双方向差額決済契約(CfD)へ移行する動きと並行して進められている。同時に、2025年7月2日にPE Iの入札が中止されたことは、入札の実施ペースと資金調達スケジュールが、明確で融資可能な入札規則にいかに敏感であるかを浮き立たせている。

競争環境

市場集中度は中程度であり、陸上資産がより分散しているなかで洋上の操業権を支配する国際的な開発業者と国内コンソーシアムのコホートが主導しています。JERA傘下のParkwindは既存発電所の持分を支配し、フランスの入札に目を向けており、本拠地を超えた多角化を示しています。Engieは2030年までにベルギーのインフラに40億ユーロを投じることを誓約し、プリンセス・エリザベス・ゾーン入札に参加して、系統・水素イニシアチブと再生可能エネルギーポートフォリオを統合しています。ØrstedのシーH2ランドプロジェクトはバーティカルインテグレーションを示しており、2GWの風力と1GWの電気分解装置を組み合わせて需要を確保し、資金調達可能性を高めています。

設置能力は競争のもう一つの arena(競技場)です。DEMEは重量物吊り上げ能力を強化するためにHavframを買収した後、2024年の洋上売上高で20億ユーロを計上し、Jan De NulはXL級ケーブル敷設船2隻を発注してホーンシー3、ノルトリヒト、フォンミャオプロジェクトの契約を獲得し、ベルギー以外にも収益を拡大しています。OEM競争は15MW超機械に集中しており:VestasはヨーロッパNで1GWの条件付き枠組みを締結し、Siemens Gamesa は21MW直接駆動プロトタイプをテストしており、それぞれプリンセス・エリザベス配分を争っています。

新興ニッチには、エネルギー移行基金補助金に支えられたSWiMパイロットの下での浮体式風力・太陽光ハイブリッド、およびエア・リキードが主導するグリーンアンモニア分解が含まれます。Aspiraviのような小規模な国内プレーヤーはノースウィンドの30%株式を取得して持分を拡大しており、継続的な資産の統合を示しています。ベルギーの双方向差額決済契約体制は上昇余地を制限しますが、下限価格を保証しており、バランスシートの強固な電力会社とインフラファンドに有利で、ベルギー風力エネルギー市場における慎重な入札行動を形成しています。

ベルギー風力エネルギー産業リーダー

Parkwind NV

Engie Electrabel SA

Otary RS NV

Eneco Wind Belgium / Northwind

Storm Management NV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、新規のオフショア風力容量を、プリンセス・エリザベス島周辺の専用オフショア系統インフラおよび関連する連系設備に結び付けることである。同島の建設進捗は、追加のオフショア容量に対する具体的な接続経路を提供しており、2026年6月の報告によれば、周囲を構成する23基のコンクリートケーソンのうち17基が設置済みである。連邦政府はまた、2026年5月にプリンセス・エリザベス・エナジー・アイランドに対する見直しアプローチを提案し、英国連系設備の計画容量を1.4GWから1.2GWに調整することで、よりコスト意識の高いオフショアインフラ計画へ移行した。一方で、大規模なオフショア容量の統合とシステム設計上の制約への対応にプロジェクトの焦点を保っている。

建設拡大に加え、機会はポートフォリオの最適化、統合、そして既存の稼働資産や短期的な入札パイプラインに関する融資適格性(バンカビリティ)を改善する取り組みにも存在する。2026年7月、JERA Nex BPはNorthwester 2(219MW)およびNobelwind(165MW)における住友商事の権益の買収を完了し、Northwester 2の完全所有権を取得するとともに、Nobelwindの権益を80.1%に引き上げた。これは、ベルギーのオフショア事業における規模拡大への継続的な意欲と、より長期的なキャッシュフローへの志向を示している。系統面では、新規風力への投資判断は、VentilusやBoucle du Hainautを含む並行的な系統強化に依存し続けており、また、PEZロットに関する入札規則の明確化にも依存している。2026年4月に公表された改正案は、更新された手続きとスケジュールのもとで調達を再開させるための積極的な政策対応を示すものである。

最近の業界動向

- 2026年7月:JERA Nex BPは、219MWのNorthwester 2オフショア風力発電所における住友商事の30%権益、および165MWのNobelwindオフショア風力発電所における同社の39.02%権益の買収を完了した。この取引により、JERA Nex BPはNorthwester 2の完全所有権を獲得し、Nobelwindの保有比率を80.1%に引き上げ、稼働中のベルギー・オフショア資産の統合を強化するとともに、発電およびキャッシュフロー管理に対する支配力を強めた。

- 2025年6月:Eliaは、ベルギーのオフショア・エネルギーハブに関するHVAC工事の開始を、最初の鋼材切断のマイルストーンによって示した。系統インフラ整備の進展は、より高いオフショア風力の統合容量を支え、将来のプリンセス・エリザベス・ゾーン計画を陸上系統に接続する上での実行リスクを低減する。

- 2024年11月:Ofgemは、ベルギーと英国を結ぶ1.4GWのNautilus連系プロジェクトを承認した。この承認は、オフショア風力による発電量をより大規模な近隣電力市場へ輸出する経路を前進させ、ベルギー北海プロジェクトにおける価格の選択性と収益構造の改善に寄与した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、ベルギー風力エネルギー市場を、当該国内で稼働するオンショアおよびオフショア風力を合算した、対象年におけるギガワット単位の設置済み風力発電容量として定義する。

対象範囲の除外事項:太陽光、水力、バイオマス、蓄電池、系統送配電関連支出、および電力取引収益は市場規模から除外する。

セグメンテーション概要

- 立地別

- 陸上

- 洋上

- タービン容量別

- 3MW以下

- 3MW~6MW

- 6MW超

- 用途別

- 大規模電力

- 商業・産業

- コミュニティプロジェクト

- コンポーネント別(定性分析)

- ナセル・タービン

- ブレード

- タワー

- 発電機とギアボックス

- バランス・オブ・システム

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは公的なエネルギーシステム統計から開始しており、そのためモデルはベルギー国内で実際に設置され、発電を行っている実態に基づいている。使用した情報源には、IEA Windの年次国別報告、ユーロスタットのエネルギーバランス、欧州委員会のエネルギー・気候関連報告、ベルギーの国内エネルギーおよびオフショア許認可関連のウェブサイトなどの公式資料が含まれ、これに加えてプロジェクトの時期や運転開始状況の更新に関するプレスリリースおよび投資家向け資料を参照した。

これらの情報を一貫した年次容量ビューに変換するため、入手可能な範囲でタービンおよびプロジェクトの発表、系統接続の通知、環境許認可登録も確認し、その後、企業の開示資料や信頼性の高いエネルギー専門メディアと照合した。一部のケースでは、企業財務に特化した有料サブスクリプションサービスおよび有料特許データベースを用いて、容量の帰属に影響を及ぼしうる所有権の変更や技術動向の変化を確認した。ここに記載した情報源は例示に過ぎず、データ収集、検証、確認のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、公表されている計画とは異なる場合がある、実際の運転開始ペース、リパワリング活動、想定される遅延の検証に重点を置いた。開発事業者、EPCおよびサービス企業、タービン供給チェーンの参加者、系統・港湾エコシステムの関係者、大口電力購買者と対話を行い、その上で仮定をベルギー特化の視点と、より広範な欧州的視点の双方から再確認した。

これらの対話から得られた情報は、許認可のタイミング、標準的な建設リードタイム、そして出力抑制や保守パターンを考慮した後に実質的に利用可能な定格容量の割合に関するギャップを補完するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:28% | 経営幹部(CXO):12% | |

| 中位層:55% | 部門/事業責任者:38% | |

| 小規模プレイヤー:17% | マネージャー:50% |

市場規模算定と予測

コアモデルは、ベルギーの設置済み風力基盤を出発点とするトップダウン再構築を採用しており、その後、容量追加、廃止、プロジェクトの運転開始日を用いて年ごとに調整を行う。総額を現実的なものに保つため、稼働中の既知プロジェクトを対象としたサンプルベースの積み上げ集計や、典型的な1タービン当たりMW範囲から示唆されるタービン台数の合理性検証といった、選択的なボトムアップ方式の確認によって出力を裏付けている。

年次容量曲線を形成する主要な入力要素には、発表済みおよび入札で確定したオフショアゾーンの容量、オンショアのリパワリング活動(旧型タービンがより少数の高出力機に置き換わる動き)、系統接続の準備状況、許認可および異議申立ての時間軸、案件種別ごとの標準的な建設期間が含まれる。プロジェクトの詳細が公表されていない場合、そのギャップはインタビューから得られたフィードバックに基づく保守的な運転開始遅延を適用することで対処し、新たな許認可または接続に関する更新が現れた時点で見直しを行う。

予測にあたっては、政策の実施時期や入札スケジュールが、長期的な方向性が前向きであっても道筋を変化させ得るため、シナリオ分析を用いている。これらのシナリオは、入札採択のタイミング、サプライチェーンのリードタイム、年間オンショア建設率といった、インタビュー対象者の間で概ね見解が一致する変数によって駆動され、その上で最も可能性の高い実行ペースに合致するベースケースが設定される。

データ検証と更新サイクル

モデルの出力は、国の設置容量報告、直近の年間追加分、そして示唆される建設量がベルギーの系統および許認可の実情に照らして現実的であるかどうかといった独立した指標と照合される。既知の入札採択、接続マイルストーン、運転開始バッチによって説明できない飛躍がモデルに生じた場合、その要因が見直され、承認前に前提条件が再検証される。

各レポートは年次で更新され、大規模な入札採択、プロジェクトの実現または阻害につながる許認可の変更、大規模な廃止発表といった重大な事象が発生した場合には、中間的な更新が行われる。提供に先立ち、最終的なアナリストによる確認を行い、数値が最新の公開情報および最新の一次情報を反映していることを確認する。

Mordor Intelligenceによるベルギー風力エネルギー市場規模算定と他の公表推計との比較

ベルギーの風力エネルギーに関して公表されている数値は、一部の情報源が市場価値を米ドルで報告し、他の情報源が物理的な設置容量をギガワットで報告しているため、しばしば一致しない。差異は、ある調査が風力バリューチェーン全体と関連部材を含めて集計し、別の調査が国内の稼働容量のみに焦点を当てている場合にも生じる。

一部の外部推計は、機器、タワー、ブレード、および関連サービスを収益として組み込んでおり、容量のみに基づく見方と比較すると数値が膨らむ結果となる。Mordor Intelligenceでは、市場規模はベルギー国内の設置済み風力容量(GW)として追跡され、部材または広範な再生可能エネルギーからの収益は総額の外に置かれることで、数値が実際に運転開始された容量に紐づいた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.85 B (2025) | |

| 地域コンサルティング会社A | USD 1.80 B (2023) | 収益ベースで報告されており、通常プロジェクト構成部材やサービスを含むため、設置GWで表される容量ベースの規模とは直接比較できない。 |

| 業界専門誌B | USD 5.59 B (2024) | 最新の設置容量のスナップショット年を用いることが多く、ネットとグロスの報告の正規化や、年末近くの運転開始更新のタイミングを調整していない場合があり、これが記載された総額を変動させる可能性がある。 |

この表は、差異の大半が価値ベースの定義と容量ベースの定義を混在させたことに加え、年次容量スナップショットにおけるタイミングおよび正規化の選択に起因することを示している。単位を一貫させ、各年を検証可能な追加分および退役分に結び付けることで、新たなプロジェクト更新が入った際にも追跡・再現しやすい結果を維持している。

レポートで回答される主要な質問

ベルギーの現在の風力設備容量はどの程度で、2031年までにどのくらいになりますか?

容量は2026年に6.28GWに達し、2031年までに8.9GWに上昇すると予測されており、CAGR 7.29%を意味します。

将来の洋上開発に最も貢献する単一のイニシアチブはどれですか?

双方向差額決済契約と人工エネルギー島によって支えられた3.5GWのプリンセス・エリザベス・ゾーンが、新規洋上増設の大部分を牽引します。

企業間電力購入契約は新規プロジェクトにどのような影響を与えていますか?

アントワープ=ヘント回廊の石油化学の買い手は、2024年以来年間1,100GWh超の電力購入契約を締結しており、開発業者に資金調達可能な長期収益をもたらしています。

新規風力発電所の出力抑制を回避するために重要な系統強化はどれですか?

エリアの22億ユーロのヴェンティルス高圧回廊(2028年~2029年予定)が、洋上電力3.5GWを内陸に送り、フランデレンの混雑を緩和します。

ベルギーで最も急速にシェアを拡大しているタービンサイズクラスはどれですか?

Vestas V236-15 MWおよびSiemens Gamesa SG 14-236 DDが主導する6MW超の機械が、2031年にかけてCAGR 15.17%で成長しています。

競争ダイナミクスを形成している主要プレーヤーはどこですか?

Ørsted、Engie、Parkwind-JERAなどの国際的な開発業者、およびDEMEとJan De Nulなどの請負業者が、現在および今後の洋上操業権を支配しています。

最終更新日: