岸壁電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2030) | 3.94 十億米ドル |

| 成長率 (2025 - 2030) | 10.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる岸壁電力市場分析

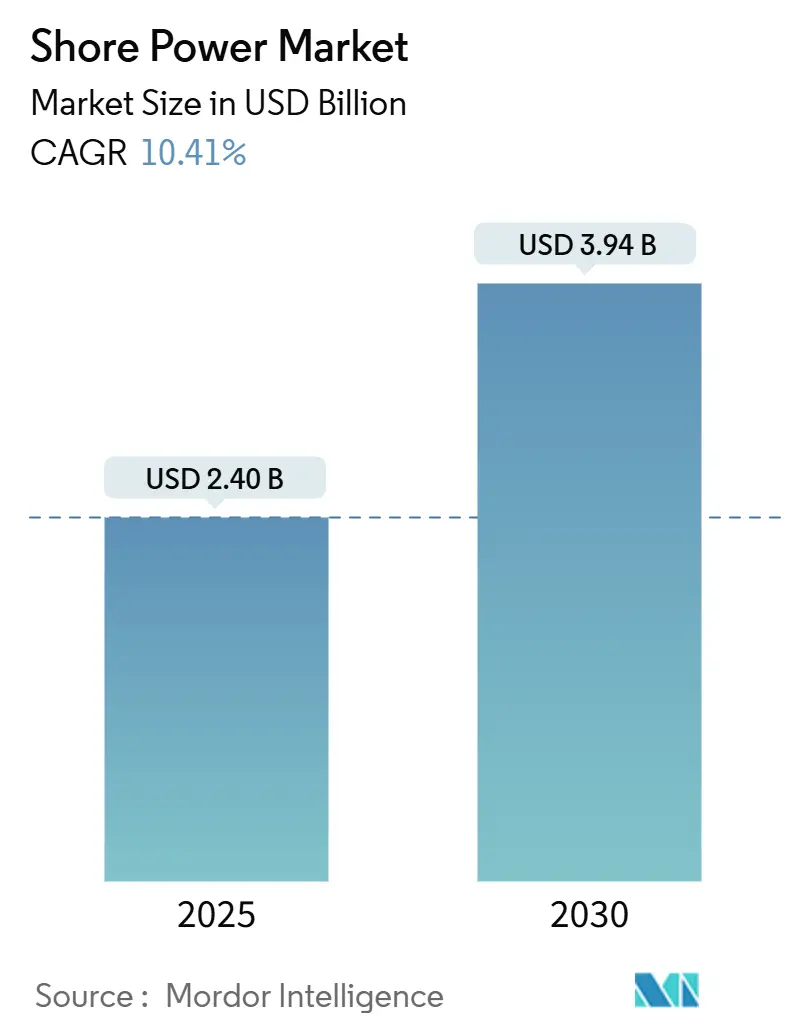

岸壁電力市場規模は2025年に24億米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.41%で2030年までに39億4,000万米ドルに達すると予想されています。

船舶が系統に接続した際に補助エンジンの排出量を最大98%削減する規制上の義務、再生可能電力コストの低下、および港湾電化基金の拡大がこの成長を牽引しています。電気インフラサプライヤーと海洋専門企業は、接続時間を短縮し安全性を向上させる周波数変換器、変圧器、自動コネクタをバンドルすることで競争しています。港湾当局はますます岸壁電力を収益源として捉え、特に再生可能エネルギーが余剰な地域では低硫黄舶用燃料を上回る価格設定のサービス料金を設定しています。クルーズ船の成長、超大型コンテナ船の寄港、および長い停泊時間の収束が稼働率を押し上げ、10 MVA超のシステムの回収期間を短縮しています。

主要レポートのポイント

- タイプ別では、岸側設備が2024年に67.5%のシェアで岸壁電力市場を支配しました。船側システムは2030年まで14.4%のCAGRで加速する見込みです。

- コンポーネント別では、周波数変換器が2024年に岸壁電力市場シェアの35.6%を占め、変圧器は12.5%のCAGRで拡大しています。

- 出力別では、5~10 MVAシステムが2024年に岸壁電力市場規模の41.8%を占め、10 MVA超のシステムは13.2%のCAGRで成長すると予測されています。

- 用途別では、コンテナ船が2024年の岸壁電力市場で36.0%の収益を獲得し、クルーズ船は2030年まで13.6%のCAGRで拡大すると予測されています。

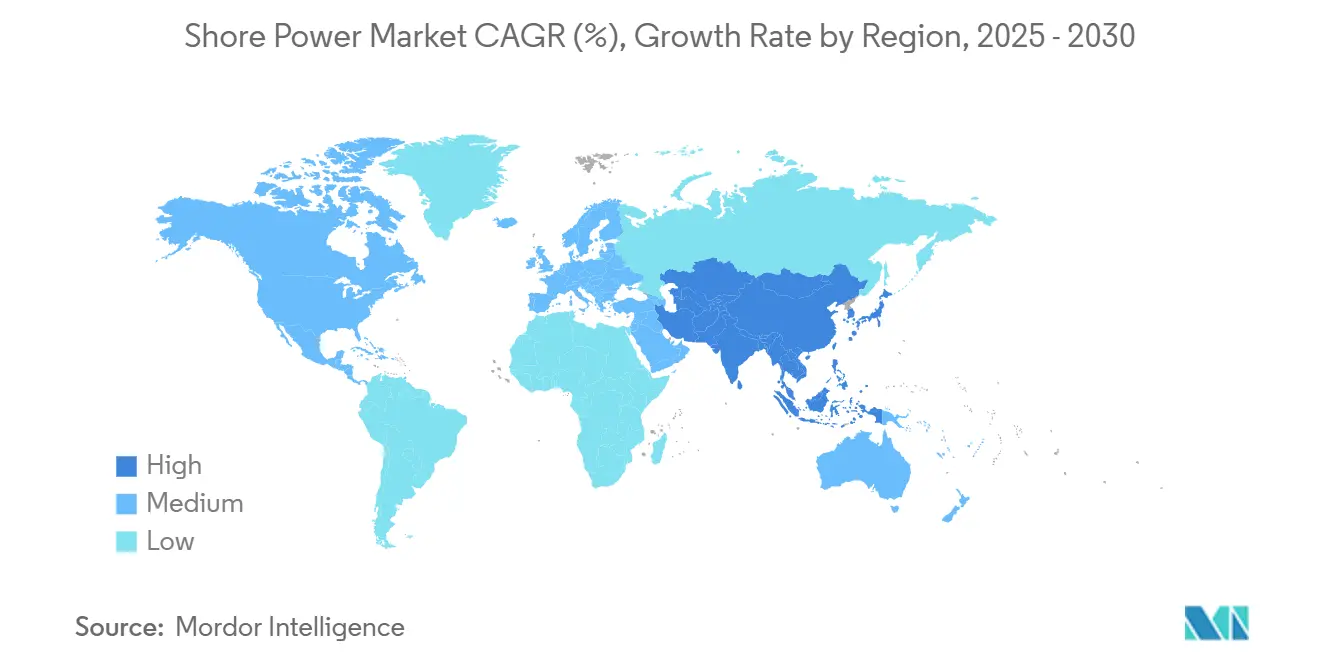

- 地域別では、アジア太平洋が2024年に岸壁電力市場シェアの36.2%でリードし、2030年まで11.1%のCAGRで最も速い地域成長を記録しています。

- Siemens、ABB、Schneider Electricは2024年の岸壁電力市場における世界収益の約28%を合計で占め、適度に分散した競争環境を示しています。

世界の岸壁電力市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な世界的SOx/NOxおよびCO₂規制 | 2.40% | カリフォルニア州とEUで早期施行、世界全体 | 中期(2~4年) |

| 政府資金による港湾電化プログラム | 1.80% | 北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| クルーズ船・コンテナ船の港湾滞在時間の増加 | 2.10% | 世界全体、主要ハブ港に集中 | 長期(4年以上) |

| 再生可能電力の均等化発電原価対舶用ディーゼルの低下 | 1.90% | 世界全体、再生可能エネルギー豊富な地域で加速 | 中期(2~4年) |

| 港湾マイクログリッドおよびバッテリー蓄電によるピークシェービング | 0.80% | アジア太平洋中心、北米へ波及 | 長期(4年以上) |

| OEM標準化DCアース電力コネクタ | 1.50% | IEEE/IEC規格採用をリードに世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的SOx/NOxおよびCO₂規制

タンカーおよび自動車運搬船をカバーするよう拡大されたカリフォルニア州の停泊中規制は、停泊排出量の90%削減を義務付け、2024年に米国環境保護庁の認可を受けました。FuelEU海事規則は2025年からEUの主要港で同様の措置を施行し、岸壁電力対応能力を定期寄港の前提条件としています。[1] 海運アライアンスは、コンプライアンスを確保するためにターミナル契約で電気接続の保証を交渉するようになっています。環境船舶指数のリベートは接続済み寄港をさらに奨励し、電化バースに向けて港湾料金体系を傾けています。規制の連鎖は岸壁電力市場を自発的な持続可能性の選択から世界的な船社にとっての基本的な運航条件へと変えつつあります。

政府資金による港湾電化プログラム

ディーゼル排出削減法、カリフォルニア・エネルギー委員会の補助金、およびドイツ連邦政府の4億ユーロの資金が変電所、地下室、ケーブルリールへの投資を支援しています。[2] ウエネメ港はカーゴバースの改修に400万米ドルを確保し、シドニーのホワイトベイ・クルーズターミナルは年間4,000 tCO₂を削減するために2,000万米ドルを投資する予定です。これらの補助金は船隊改修サイクルと同期し、港湾当局と定期船会社間でコストを分担し、いくつかの早期採用地点では回収期間を10年以下に短縮し、岸壁電力市場を強化しています。

クルーズ船・コンテナ船の港湾滞在時間の増加

パンデミック時代の混雑後に追加されたバッファー時間により、コンテナ船の平均停泊時間が延び、系統接続が船社にとって経済的に魅力的になっています。クルーズ船は乗客の乗降のために12~24時間停泊することが多く、ポートマイアミは現在1隻あたり最大16 MWを供給し、最初の運航シーズンに21隻のクルーズ船にサービスを提供しています。高い稼働率は年間電力スループットを押し上げ、岸壁電力市場全体で港湾と投資家の正味現在価値を改善しています。デジタルバース計画ソフトウェアは現在、高汚染時間帯のエンジン稼働を禁止し、岸壁電力の使用をさらに固定化しています。

再生可能電力の均等化発電原価対舶用ディーゼルの低下

北欧の風力豊富な系統とカリフォルニアの太陽光豊富なネットワークは、炭素賦課金が含まれる場合、低硫黄燃料油よりも低い限界コストで電力を供給します。船舶オペレーターはコストモデルにCO₂e換算1トンあたり100米ドルの内部炭素価格を組み込んでおり、再生可能エネルギーから調達した系統電力はスコープ1排出量を削減します。時間帯別料金は夜間料金での充電とピークシェービングを可能にし、炭素ペナルティ前でもディーゼルを下回ることが多いです。この経済的転換により、岸壁電力市場は2025年においてコンプライアンス主導だけでなくコスト主導の意思決定となっています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 港湾・船舶改修の高い初期投資 | -1.2% | 世界全体、途上国の港湾市場で深刻 | 短期(2年以内) |

| 電圧・周波数の非互換性問題 | -0.9% | 世界全体、特にアジア太平洋から北米ルート | 中期(2~4年) |

| 既存港湾における変電所の混雑 | -0.8% | 北米・EU既存港湾、アジア太平洋でも発生 | 中期(2~4年) |

| 不確実な料金転嫁メカニズム | -0.6% | 世界全体、規制緩和された電力市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

港湾・船舶改修の高い初期投資

ポートマイアミの岸壁電力建設費は1億2,500万米ドルに達し、小規模な当局が対応するには高いハードルとなっています。船社の改修費用は高電圧リール、変圧器、安全インターロックのために1隻あたり100万~500万米ドルかかります。利益が船主、ターミナルオペレーター、公共に分散しているため、資金調達は複雑です。回収期間は稼働率によって7~15年の範囲であり、断続的な寄港がある二次港ではより長い期間が見込まれます。専門的な融資商品が登場していますが、岸壁電力市場において多くの途上国の港湾はバランスシートの制約からプロジェクトを先送りしています。

電圧・周波数の非互換性問題

北米の60 Hz系統から航行してアジアの50 Hz系統に入る船舶は、数十万ドルのコストがかかる二重周波数変換器を必要とします。IEEE 80005が共通の設計範囲を提供しているものの、独自の実装が依然として存在し、接続失敗のリスクを高めています。接地および高調波歪み規格が異なるため、港湾は電気保護を過剰仕様にせざるを得ません。一部のアライアンスは2028年までにゲートウェイターミナルで統一された11 kV-60 Hz供給を求めてロビー活動を行っていますが、岸壁電力市場において暫定的な複雑さが旧来の船舶オペレーターの採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:岸側の優位性がインフラ投資を牽引

岸側システムは2024年収益の67.5%を占め、より広い岸壁電力市場において複数のバースに順次サービスを提供する集中型資産に対する港湾の選好を反映しています。しかし、多くのオペレーターはハイブリッド戦略に移行しており、船側設備は系統アクセスがまだない港湾での確実性を求める船社によって14.4%のCAGRを記録すると予測されています。ワシントン州フェリーの段階的な転換は、プラグインハイブリッドが船上バッテリーと岸壁電力供給を組み合わせて航路上の燃料消費を削減する方法を示しています。[3] 公益事業を所有する沿岸都市は、系統サービス料金が市の財源に貢献するため、岸側モデルの資金調達が容易です。船主は分割インセンティブを懸念しており、一部は早期採用者に報いる料金割引を求めてロビー活動を行いながら、将来の資産を保護するために最小限の船上機器を改修しています。

拡大するクルーズセクターはタイプ選択の複雑さを増幅させています。大手クルーズオペレーターは電力品質を保証する港湾所有の地下室を好みますが、電化されていない小規模な島嶼の寄港地向けに冗長な船上ステップダウン変圧器を改修しています。これに対し、機器サプライヤーは港湾が交通量の増加に応じて1 MVA単位で地下室サイズをアップグレードできるモジュール式スキッドパッケージを提供しています。岸壁電力市場において岸側システムは投資ウェイトを維持していますが、資本が不足しているものの船舶が燃料サーチャージを避けたい二次ハブでは船側プロジェクトが加速する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:系統統合の複雑さの中で周波数変換器がリード

周波数変換器は2024年に35.6%のシェアを占めました。これは50 Hz陸上系統と60 Hz海事規格を調整するためです。船舶クラスが大型化するにつれて変圧器容量の遅れが生じており、変圧器収益は10 MVA超クラスに対応するために12.5%のCAGRで成長します。安全規制が厳格化するにつれて開閉装置と保護リレーは安定した需要を経験しています。自動リール処理を含むケーブル管理ソリューションは労働コストを削減し、ターンアラウンド速度を向上させ、安定した10代半ばの採用率を確保しています。

Siemens と ABB はそれぞれ、スペースが制約された岸壁でのフットプリントを削減する統合コンバーター・変圧器モジュールを供給しています。ロサンゼルス港のような港湾は、ハリケーン耐性に最適化された中電圧開閉装置に依存する80以上の地下室を運営しています。[4]ロサンゼルス港、「AMP地下室運営」、portofla.org IEC規格に基づく相互運用性により、カスタムエンジニアリングのリードタイムが18ヶ月から約10ヶ月に短縮され始めており、これによりプロジェクト全体のスケジュールが圧縮され、コンバーターおよび変圧器スタック全体での収益認識が加速すると予想されています。

出力別:中規模システムが現在の設備を支配

5~10 MVAのシステムは2024年の岸壁電力市場規模の41.8%を占め、特にパナマックスコンテナ船と中型クルーズ船に適しています。10 MVA超のソリューションはアジア・欧州間および太平洋横断航路への超大型船の展開を反映し、13.2%のCAGRで上回る成長を示します。湾岸地中海の港湾は、2隻の12 MVAクルーズ船が変電所に負荷をかけることなく船首を向かい合わせて接岸できるデュアルバスアーキテクチャを追加しています。

5 MVA以下の小型ユニットはフェリーとフィーダーサービスに引き続き関連性があります。スカンジナビアのフィヨルドルートはこれらのユニットを船上バッテリーと組み合わせ、生態学的に敏感な地域でのゼロエミッション出発を可能にしています。モジュール式電力ブロック設計により、当局は交通量の増加に応じてユニットを15 MVAまで積み重ねることができ、初期投資を軽減します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:クルーズ船の成長にもかかわらずコンテナ船が採用をリード

コンテナ船は2024年のセグメント売上高の36%を占め、ロサンゼルスとロングビーチでの100%の寄港をカバーするカリフォルニア州の規制を活用しています。しかし、クルーズ会社は寄港地観光の回復と乗客の期待がネットゼロマーケティングと一致するにつれて、年間13.6%の最速平均成長を記録するでしょう。ターミナルオペレーターは、クルーズの旅程が数年前から予約されており、岸壁電力投資を支える収益の可視性を提供していることに注目しています。一方、コンテナアライアンスは、すべてのパートナーが接続済みポリシーを維持することを要求するスロット共有協定を通じて需要を牽引しており、利益を広げる一方で契約上の執行を複雑にしています。

海軍基地は即応性と安全保障のために岸壁電力を採用しており、米国海軍の規格は高度な兵器システムを保護するための冗長フィードと高調波フィルターを規定しています。ロールオン・ロールオフ船とフェリーオペレーターは予測可能な停泊時間を活用して厳格な回収期間を設定しており、特に燃料転換が薄い利益率を侵食する短距離海上回廊で顕著です。

地域分析

アジア太平洋は2024年収益の36.2%を占め、2030年まで11.1%のCAGRで拡大します。中国のデュアルカーボン目標は2027年までに沿岸バースの50%で岸壁電力対応能力を義務付けており、地下室1基あたり最大300万人民元の省補助金が普及を加速しています。韓国の海洋水産部は釜山と仁川で60 Hz変換器バンクに資金を提供し、日本は岸壁電力を海事水素戦略に組み込んでいます。インドのグリーン港湾イニシアチブは電化のために500億インドルピー(6億1,200万米ドル)を充当していますが、系統信頼性の遅れがボトルネックとなっています。

欧州は岸壁電力市場において政策の成熟度で際立っています。FuelEU海事規則は2025年からEU上位50港での需要を固定し、ペナルティ収益をさらなる電化に充てています。ドイツの4億ユーロプログラムはハンブルクとブレーマーハーフェンの地下室配電インフラを支援しています。フェリーの早期採用国である北欧諸国は現在、現地バッテリーと組み合わせた20 MVAクルーズ接続を試験しています。南欧も続いており、イタリアのジェノバが地中海クルーズ回路の岸壁電力ノードを統合しています。

EPA承認のカリフォルニア州規制が大西洋岸および湾岸ハブに拡大するにつれて、北米は岸壁電力市場で堅調な成長を示しています。米国の10港が岸壁電力を運営しており、連邦補助金は2027年までにさらに9港を予定しています。ポートマイアミの1億2,500万米ドルの施設は21隻のクルーズ船にサービスを提供し、熱帯性暴風雨の条件下での系統耐性を実証しています。カナダはブリティッシュコロンビア州のフェリーとセントローレンス川プロジェクトに注力しており、メキシコの採用は初期段階ですが、太平洋港が他の航路でカリフォルニア州のコンプライアンスを満たす必要がある太平洋横断寄港を競うにつれて加速すると予想されています。

競争環境

岸壁電力市場は適度に分散しています。Siemens、ABB、Schneider Electricは陸上系統の経験を活かしてターンキー地下室を提供し、Cavotec、Wärtsilä、ESL Power Systemsは海事インターフェースに特化しています。上位5社のベンダーが2024年の請求額の約45%を支配しており、地域のEPC企業には十分な余地が残されています。パートナーシップが増殖しており、ABBの2024年のSEAM Group買収はコンバーターラインナップを補完する資産管理スキルを追加しています。Siemensはeモビリティ部門を分離し、重量級海事および航空セグメントへの注力を強化しました。

コンポーネントの差別化は、フットプリントを30%削減し効率を2~3パーセントポイント改善するモジュール式コンバーター・変圧器スキッドを中心に展開しています。2分以内に高電圧ケーブルを接続する自動プラグハンドラーは労働コストと安全インシデント率を削減します。ソフトウェア層はエネルギー管理、課金、予知保全分析をバンドルし、ベンダーが一回限りの機器販売ではなく性能ベースのサービス契約を提供できるようにしています。

新興の挑戦者は、変電所のヘッドルームが不足している港湾に一時的な岸壁電力を提供するために、浮体式バージにバッテリーパックを搭載したモバイルマイクログリッドをターゲットにしています。デジタルプラットフォームのスタートアップは、バース計画と統合してプラグイン時間を最大化する船舶に報いるリアルタイム排出ダッシュボードを構築しています。ESGスコアリングが取締役会レベルで重要性を増すにつれて、検証済みの排出削減を保証するサービス豊富なパッケージはプレミアム価格を命じ、ベンダーのロックインを強化しています。

岸壁電力産業リーダー

Siemens AG

Schneider Electric SE

Cavotec SA

ABB Ltd.

Wärtsilä Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:ポートマイアミは1億2,500万米ドルの系統接続を開設し、クルーズ船1隻あたり最大16 MWを供給しました。これは米国東海岸最大の展開です。

- 2024年5月:Wärtsiläは2隻のScandlinesフェリーをプラグインハイブリッドに改修する契約を受注し、エネルギーの80%を岸壁電力から調達します。

- 2024年6月:ハンブルク港はMSCコンテナ船の岸壁電力試験を開始し、2028年までにECTターミナルでの義務的接続を目指しています。

世界の岸壁電力市場レポートの範囲

| 岸側設備 |

| 船側設備 |

| 変圧器 |

| 開閉装置 |

| 周波数変換器 |

| ケーブルとコネクタ |

| メーター、制御盤、その他 |

| 5 MVA以下 |

| 5~10 MVA |

| 10 MVA超 |

| 商業港 |

| 海軍港 |

| コンテナ船 |

| クルーズ船 |

| ロールオン・ロールオフ船 |

| フェリー |

| タンカー |

| バルクキャリア、調査船、その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 岸側設備 | |

| 船側設備 | ||

| コンポーネント別 | 変圧器 | |

| 開閉装置 | ||

| 周波数変換器 | ||

| ケーブルとコネクタ | ||

| メーター、制御盤、その他 | ||

| 出力別 | 5 MVA以下 | |

| 5~10 MVA | ||

| 10 MVA超 | ||

| 用途別 | 商業港 | |

| 海軍港 | ||

| コンテナ船 | ||

| クルーズ船 | ||

| ロールオン・ロールオフ船 | ||

| フェリー | ||

| タンカー | ||

| バルクキャリア、調査船、その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年における世界の岸壁電力市場の予測値は?

2025年からのCAGR 10.41%を反映し、2030年までに39億4,000万米ドルに達すると予測されています。

現在、岸壁電力市場でリードしている地域はどこですか?

アジア太平洋が2024年収益の36.2%を占め、最も成長が速い地域でもあります。

クルーズ船が急速に岸壁電力を採用しているのはなぜですか?

長い港湾滞在と厳格な排出規制により、クルーズ用途のCAGRは13.6%と予測されています。

港湾が最も多く発注する出力範囲はどれですか?

5~10 MVAのシステムが2024年の設備の41.8%を占めています。

現在、支出を支配しているコンポーネントはどれですか?

周波数変換器は異なる系統周波数を調整するため、35.6%のシェアでリードしています。

途上国経済でのより速い普及を妨げているものは何ですか?

高い初期投資と一貫性のない系統規格が、規制上の関心にもかかわらず採用を遅らせています。

最終更新日: