波力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

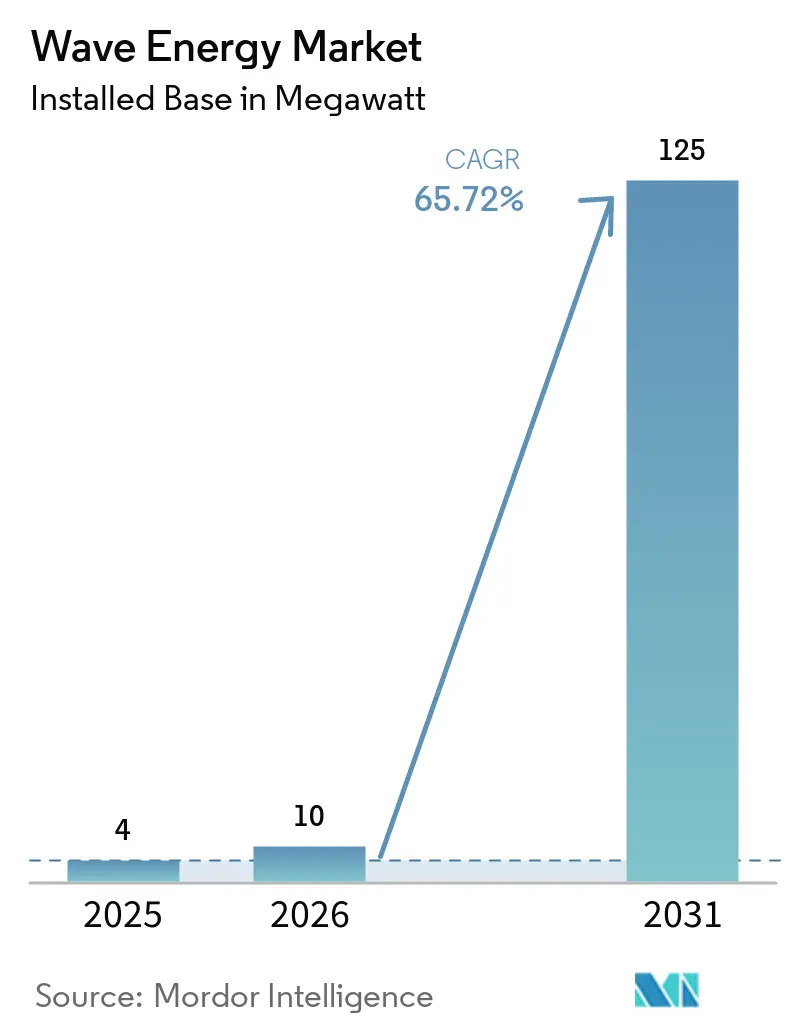

| 市場取引高 (2026) | 10 メガワット |

| 市場取引高 (2031) | 125 メガワット |

| 成長率 (2026 - 2031) | 65.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる波力エネルギー市場分析

波力エネルギー市場の設置容量ベースの規模は、2025年に4メガワット、2026年に10メガワットと予測され、2026年から2031年にかけてCAGR 65.72%で成長し、2031年までに125メガワットに達する見込みです。欧州連合およびアジア太平洋地域における政府支援の固定価格買取制度(フィード・イン・タリフ)および差額決済契約(コントラクト・フォー・ディファレンス)制度が最初の商業規模アレイを支え、民間資本は事業性を実証するデモンストレーション・プロジェクトを加速させています。モジュール式パワー・テイク・オフ設計、複合材料船体、リアルタイム制御ソフトウェアが急速なコスト低下を牽引し、資本支出とメンテナンス停止時間の両方を削減しています。早期採用者は、グリッド延伸が遅延または高コストとなる地域において、予測可能なうねりを収益化するため、波力装置を淡水化、沖合石油・ガスプラットフォームの電化、パワー・トゥ・X(Power-to-X)ハブと組み合わせています。波力エネルギー市場はまた、事前同意ゾーンを設定する海洋空間計画フレームワークの恩恵も受けており、許認可期間の短縮と保有コストの低減が図られています。

主要レポートのポイント

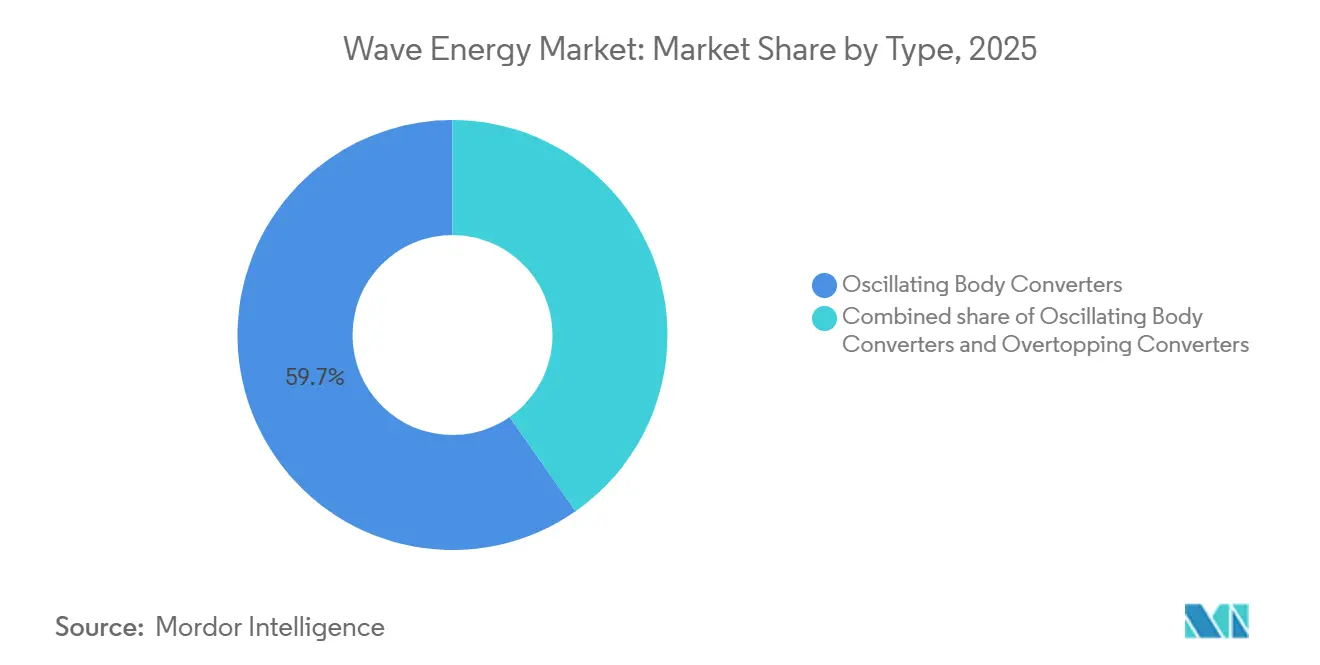

- タイプ別では、振動体コンバーターが2025年の波力エネルギー市場シェアの59.7%を占め、2031年にかけてCAGR 93.5%を記録する見込みです。

- 設置場所別では、陸上防波堤サイトが2025年の波力エネルギー市場規模の60.5%を占め、沖合浅棚プロジェクトは2026年から2031年にかけてCAGR 90.9%で進展しています。

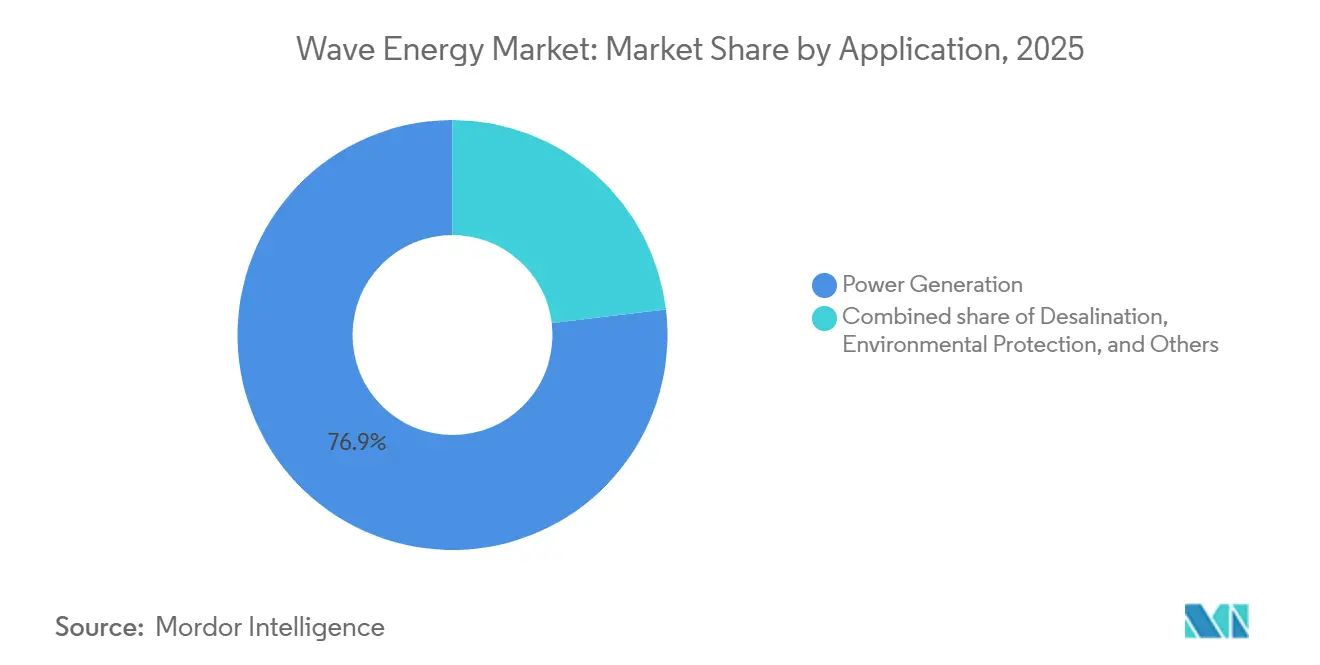

- 用途別では、発電が2025年に76.9%の収益シェアでトップとなり、淡水化は2031年にかけてCAGR 87.2%で拡大する見込みです。

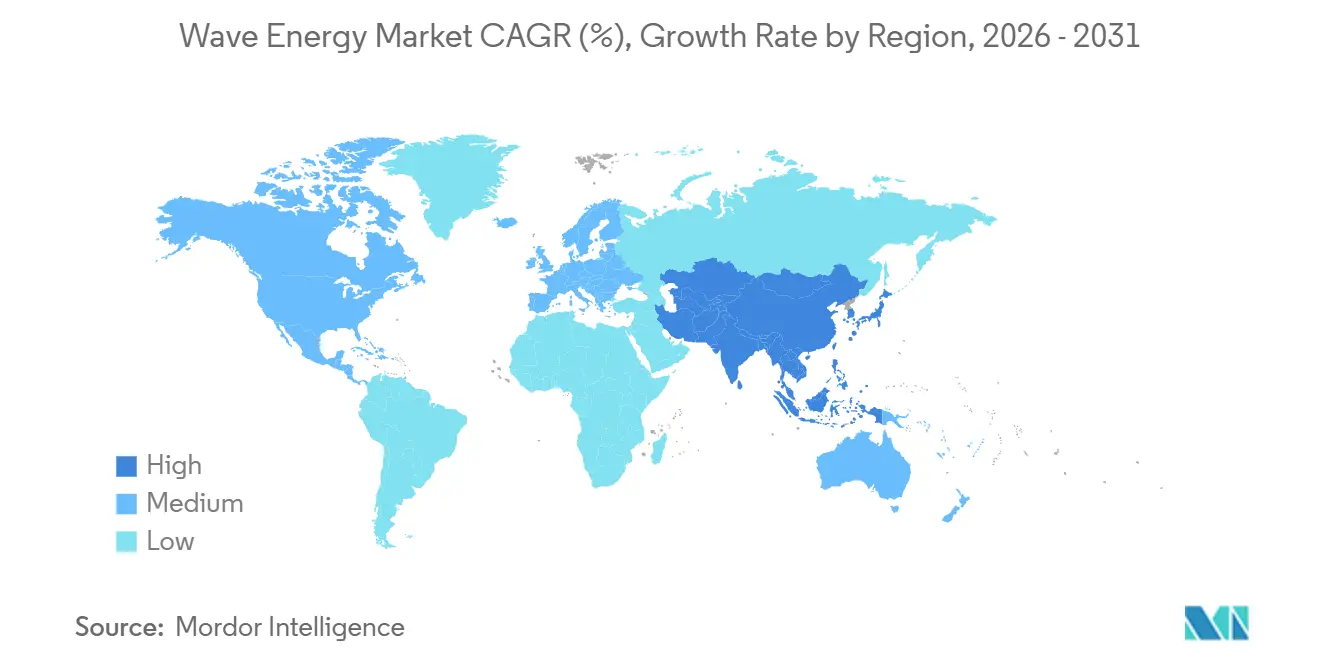

- 地域別では、欧州が2025年の設置容量の75.1%を維持し、アジア太平洋地域は2031年にかけてCAGR 84.4%で最速の成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の波力エネルギー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよびアジア太平洋地域におけるフィード・イン・タリフおよび差額決済契約制度の拡大 | +12.5% | 英国、フランス、スペイン、アイルランド、ポルトガル、台湾、インド | 中期(2〜4年) |

| 風力・太陽光のバランスを取るための海洋由来ベースロード再生可能エネルギーへの需要 | +10.8% | 世界の離島グリッド、沖合石油・ガスプラットフォーム | 長期(4年以上) |

| 複合材料構造およびモジュール式パワー・テイク・オフによるコスト低下 | +14.2% | スカンジナビア、英国の研究開発クラスター | 中期(2〜4年) |

| デモンストレーター・アレイへのベンチャーおよびインフラファンド投資の増加 | +9.7% | 欧州連合、北米、アジア太平洋 | 短期(2年以内) |

| 波力装置を統合したパワー・トゥ・Xハブ | +8.3% | 北海、オーストラリア、チリ、オマーン | 長期(4年以上) |

| 沖合石油・ガスプラットフォームの脱炭素化義務 | +7.1% | 北海、メキシコ湾、ブラジル、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUおよびアジア太平洋地域におけるフィード・イン・タリフおよび差額決済契約制度の拡大

欧州再生可能エネルギー指令IIIに基づく加盟国目標では、2025年から2030年の間に新規再生可能エネルギー設備容量の5%を革新的な電源から確保することが求められており、波力技術が明示的に指定されています。[1]欧州連合、「再生可能エネルギー指令III」、EUR-LEX.EUROPA.EUアイルランドの海洋エネルギープログラム、ホライズン・ヨーロッパ助成金、および台湾の波力発電に関する初の差額決済契約が、初期プロジェクトのリスクを低減する予測可能な収益源を生み出しています。これらのインセンティブは回収期間を短縮し、ベンチャー資金を呼び込み、波力エネルギー市場をプロトタイプ試験から商業化前クラスターへと移行させています。インドおよびポルトガルの開発事業者は、初期の洋上風力支援制度を反映したプレミアム付きの長期タリフをすでに確保しています。これらのフレームワークの成功は、他のアジア太平洋諸国政府が同様の支援メカニズムの策定を促し、投資可能なプロジェクトパイプラインを拡大しています。

風力・太陽光のバランスを取るための海洋由来ベースロード再生可能エネルギーへの需要

波力装置は現在、設備利用率25〜35%を達成しており、最適化された予測では40〜48%に達し、太陽光・風力の低下時における供給を平滑化します。[2]カリフォルニア・エネルギー委員会、「上院法案605評価」、ENERGY.CA.GOVハワイ、カナリア諸島、キング島の離島グリッドは、大型蓄電池システムに依存せずにディーゼル発電を代替するため、波力アレイを導入しています。ウェーブズ・トゥ・ウォーター賞などの米国連邦プログラムは、グリッド電力ではなく直接機械圧力を利用するオフグリッド淡水化ブイに資金を提供しています。遠隔地の鉱業・水産養殖サイトの商業事業者は、燃料物流コストの削減と排出ペナルティの低減を目的として波力エネルギーを採用しています。これらのベースロード用途は総じて顧客基盤を拡大し、波力エネルギー市場の規模の経済を加速させています。

複合材料構造およびモジュール式パワー・テイク・オフによるコスト低下

洋上風力との均衡を達成するには、キロワット当たりの資本支出を2026年の25,061米ドルから2050年までに2,025米ドルに引き下げる必要があります。[3]MDPI、「波力エネルギーコンバーター:技術と経済性」、MDPI.COM複合材料は船体重量を最大40%削減し、輸送および係留負荷を軽減します。ホライズン・ヨーロッパのMEGA WAVEプロジェクトは、発電機効率を10%向上させる磁気ギア式パワー・テイク・オフを実証しています。CorPower Ocean ABは、位相制御アルゴリズムによるエネルギー捕捉量の5倍向上を報告しており、リアルタイムチューニング戦略の有効性を実証しています。モジュール式パワー・テイク・オフが量産段階に入るにつれ、スペアパーツの共通化によりサービス間隔が短縮され、稼働率が向上します。これらの要因が相まってプロジェクト経済性を改善し、補助金付きパイロット事業を超えた市場拡大を可能にしています。

デモンストレーター・アレイへのベンチャーおよびインフラファンド投資の増加

シリーズBラウンドおよびEUイノベーション基金の助成金は、2024年以降、欧州の主要開発事業者に対して9,360万米ドル超を提供しています。[4]CorPower Ocean AB、「波力エネルギーコンバーター技術」、CORPOWEROCEAN.COMラテンアメリカでは、ブラジルへの10億米ドルのコミットメントが、為替リスク回避のために国内サプライチェーンを活用する550MWのパイプラインを支援しています。カナダ、日本、アルゼンチンは、技術成熟度レベル(TRL)7および8のデモンストレーションに向けて公的助成金を投入し、装置の事業性確立を推進しています。専門インフラファンドは、太陽光発電のサードパーティ所有モデルを想起させるリース形態を構築し、技術企業のバランスシート負担を軽減しています。このブレンデッド・ファイナンスの流入は、技術習得曲線を短縮し、世界の波力エネルギー市場への信頼を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟した再生可能エネルギーとの高い資本支出および均等化発電コスト(LCOE)格差 | -8.4% | インド、インドネシア、フィリピン | 短期(2年以内) |

| 系統連系および複数機関による許認可の障壁 | -5.9% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| 深海採掘ゾーンとの海洋空間的競合 | -3.2% | 太平洋、大西洋、インド洋 | 長期(4年以上) |

| 遠洋メンテナンス専用船舶および乗組員の不足 | -4.7% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟した再生可能エネルギーとの高い資本支出およびLCOE格差

波力エネルギーの2025年の均等化発電コストは1MWh当たり388〜618米ドルであり、ユーティリティ規模の太陽光発電の3〜6倍に相当するため、マーチャント投資を抑制しています。米国再生可能エネルギー研究所(NREL)の習得曲線研究によれば、数ギガワット規模の普及を条件として、コストは2050年までに1kWh当たり0.07〜0.13米ドルに低下する可能性があります。したがって、早期採用者は1MWh当たり351米ドルを超えるタリフまたは直接資本補助金に依存しています。新興市場では支払い意欲が1kWh当たり0.10米ドル未満であり、資金調達ギャップが拡大しています。継続的な政策支援がなければ、波力エネルギー市場は規模の経済によるコスト均衡が実現する前に停滞するリスクがあります。

系統連系および複数機関による許認可の障壁

PacWave Southなどのプロジェクトでは、少なくとも6つの米国連邦機関からの承認が必要であり、所要期間は36ヶ月を超えています。台湾およびスペインにおける同様の複数機関審査は、投資家のハードルレートを満たすために迅速な実施が必要な100MW未満のアレイを遅延させています。事前同意済み海洋エネルギーゾーンの不在は、調査コストを増加させ、海底リース交渉を長期化させています。開発事業者は、洋上風力の同意取得期間を半減させた英国クラウン・エステートモデルの採用を推奨しています。このようなフレームワークが世界的に普及するまで、許認可のボトルネックが波力エネルギー市場の成長を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポイント・アブソーバーが勢いを増す

振動体コンバーター(主にポイント・アブソーバー)が2025年の設置容量の59.7%を占めました。このセグメントの波力エネルギー市場規模は、標準化モジュールの量産に支えられ、CAGR 93.5%で成長する軌道にあります。HiWave-5などの装置における位相制御アルゴリズムがエネルギー捕捉比率を向上させ、投資家はこの技術を商業化間近と見なすようになっています。このセグメントの信頼性向上は、生存性試験から収益重視の展開への広範なシフトを支えています。

ポイント・アブソーバーへの需要は、柔軟な係留オプションによってさらに強化されており、防波堤改修と浅棚基礎の両方に適しています。複合材料クラッディングは腐食性の海洋環境における耐用年数を延長し、ダウンタイムを年次定期点検に限定しています。これらの改善により保険・融資コストが低下し、波力エネルギー市場における振動体コンバーターの持続的な優位性が確保されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置場所別:浅棚が加速

陸上防波堤が初期展開を主導し、許認可の簡便さとグリッド近接性により2025年設備容量の60.5%を占めました。しかし、沖合2〜20kmの浅棚サイトはCAGR 90.9%で進展しており、波力エネルギー市場規模に占めるシェアは2028年以降に陸上設置を上回ると予測されています。これらのサイトは高い波力密度と管理可能な基礎コストを兼ね備えており、電力会社にとって収益性がより魅力的です。

ポルトガル、カリフォルニア、スコットランドにおける資源評価では、水深25〜60mの帯域が1メートル当たり30〜50kWの波力エネルギーを提供し、マルチメガワット規模のクラスターを支えるのに十分であることが確認されています。開発事業者はまた、海岸近くのレクリエーションや漁業との競合も回避できます。専門船舶とダイナミックケーブル作業員が成熟するにつれ、浅棚の稼働率は沿岸近傍のベンチマークに収束しており、このセグメントの長期的な成長軌道が確固たるものとなっています。

用途別:淡水化が高成長ニッチとして台頭

発電が2025年に76.9%の収益シェアを占めましたが、淡水化は波力エネルギー市場内で最速となるCAGR 87.2%を記録する見込みです。島嶼部および乾燥沿岸地域は、グリッド需要を増加させることなく水の安全保障を確保する手段として、波力駆動の逆浸透淡水化を評価しています。カナリア諸島でのEU資金によるパイロット事業および米国エネルギー省の賞受賞者は、1立方メートル当たり2〜3.5kWhという競争力のある比エネルギー消費量を実証しています。

波力ベースの淡水化はまた、新興のブルーウォーター・フレームワークの下でカーボンクレジット収益源を解放します。標準化されたブイ搭載ユニットは、淡水需要の変化に応じて再展開が可能であり、グリッド連系プラントにはない柔軟性を持っています。これらの要因が相まって、淡水化を好奇心の対象から事業性のあるセグメントへと移行させ、波力エネルギー市場の収益を多様化しています。

地域分析

欧州は2025年の設置容量の75.1%を占め、波力エネルギー市場の中核を担っています。再生可能エネルギー指令IIIに基づく強固な政策支援と、ホライズン・ヨーロッパの2億7,378万米ドルの海洋エネルギー予算により、1〜10MWアレイの安定したパイプラインが確保され、アジア太平洋地域にコンポーネントを輸出する地域サプライチェーンが形成されています。英国、アイルランド、ポルトガルはそれぞれ、フィード・イン・プレミアムとテストサイトインフラを組み合わせ、習得速度を加速させています。

アジア太平洋地域は最速の成長を示し、2031年にかけてCAGR 84.4%を記録しています。これはインドの40GWの理論的ポテンシャル、台湾の中期目標20MW、および日本の新エネルギー・産業技術総合開発機構(NEDO)支援のデモンストレーションによって牽引されています。インドネシアおよびマレーシアの地元石油・ガス大手は共同立地コンセプトを試験的に導入しており、初期アレイのアンカー顧客を提供しています。中国の北部湾キャビティ護岸システムは、グリッドパリティに近い均等化発電コストを報告しており、低労働コスト市場における実現可能性を実証しています。

北米、南米、中東は新興フロンティアです。カリフォルニア州上院法案605は370億ワット(37GW)の州沿岸資源を示していますが、完全に許認可を取得しているのはPacWave Southのみです。ブラジルのサンタカタリーナ州における10億米ドルの取り組みは、輸入代替を目的とした政府系ファンドの支援を例示しています。サウジアラビアのNEOMは、2032年までの120GW再生可能エネルギーコミットメントの中で紅海プロトタイプを評価しており、高日射量でありながら波力に富む地域をハイブリッドソリューションに開放する可能性があります。

競合状況

いかなる開発事業者も市場シェア10%を超えておらず、波力エネルギー市場は技術的ブレークスルーと急速なコスト低下が報われる断片化段階にあります。CorPower Ocean ABとEco Wave Power Ltd.は対照的な戦略を示しています。垂直統合型製造と防波堤共同立地という違いがありますが、両社とも実証済みの稼働率を活用して資本を引き付けています。ベンチャーラウンドは現在1件当たり3,510万米ドルを超えており、投資家の信頼を示しています。

国際電気標準会議(IEC)技術委員会114の設計コードを通じた標準化が進展しており、保険料の低下とプロジェクトファイナンスの選択肢の拡大をもたらしています。モジュール式パワー・テイク・オフに特化した技術ライセンサーは、Mocean Energy Ltd.やWello Oyが採用したパートナーシップモデルに見られるように、ターンキー開発事業者よりも迅速に市場浸透できます。ブラジルおよび中国の地域統合サプライチェーンは現地調達比率の向上を目指しており、国内プロジェクトが拡大すれば、コストリーダーシップが南方にシフトする可能性があります。

ホワイトスペースの機会は淡水化、沖合プラットフォーム電力、パワー・トゥ・Xハブにまで広がっています。柔軟なアーキテクチャと実証済みのリモートモニタリングプラットフォームを持つ企業が、これらのニッチを獲得するのに最も有利な立場にあります。したがって、競合環境は引き続きダイナミックであり、マルチメガワット規模の商業アレイが3年間の実績を積み上げた後にのみ、業界再編が起こる可能性があります。

波力エネルギー産業リーダー

CorPower Ocean AB

Ocean Power Technologies

Eco Wave Power Ltd.

AW-Energy Oy

Bombora Wave Power Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Eco Wave Power Ltd.は米国証券取引委員会(SEC)提出のフォーム20-Fにおいて、世界パイプライン404.7MWを報告し、2025年初頭以降のヤッファ港でのゼロダウンタイムを確認しました。

- 2026年2月:Eco Wave Power Ltd.はWavefront Asset Managementと、今後のポルトガルおよびイスラエルのプロジェクト向け機器の資金調達に関する意向書に署名しました。

- 2025年12月:ブラジルの国立海洋研究所が、波力コンバーターの研究開発を推進するブルーエネルギーセンターのために1,500万ブラジルレアルを受領しました。

- 2025年11月:アルゼンチンがMetalúrgica Durollにおいて初のフルスケール装置の乾燥試験を完了し、2027年の系統連系ローンチに向けて前進しました。

世界の波力エネルギー市場レポートの調査範囲

波力エネルギーは、海洋表面波の運動エネルギーおよびポテンシャルエネルギーから得られる再生可能かつクリーンな電力源です。海洋表面を移動する風によって形成されるこれらの波は、浮体式ブイ、振動水柱型、または振動波サージコンバーターなどの専用技術を用いて捕捉され、波の運動が電力に変換されます。

波力エネルギー市場は、タイプ、設置場所、用途、地域に区分されています。タイプ別では、振動水柱型、振動体コンバーター、オーバートッピング・コンバーターに区分されています。設置場所別では、陸上、沿岸近傍、沖合浅棚、沖合深海設置に区分されています。用途別では、発電、淡水化、環境保護、その他の用途に区分されています。本レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における波力エネルギー市場の規模と予測も対象としています。各セグメントの市場規模と予測は、設備容量(MW)ベースで算出されています。

| 振動水柱型 |

| 振動体コンバーター |

| オーバートッピング・コンバーター |

| 陸上(固定防波堤) |

| 沿岸近傍(2km以内、水深25m超) |

| 沖合 - 浅棚(2〜20km、水深25〜60m) |

| 沖合 - 深海(20km超、水深60m超) |

| 発電 |

| 淡水化 |

| 環境保護(防波堤、礁の修復) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| フランス | |

| スペイン | |

| オランダ | |

| デンマーク | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 振動水柱型 | |

| 振動体コンバーター | ||

| オーバートッピング・コンバーター | ||

| 設置場所別 | 陸上(固定防波堤) | |

| 沿岸近傍(2km以内、水深25m超) | ||

| 沖合 - 浅棚(2〜20km、水深25〜60m) | ||

| 沖合 - 深海(20km超、水深60m超) | ||

| 用途別 | 発電 | |

| 淡水化 | ||

| 環境保護(防波堤、礁の修復) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| スペイン | ||

| オランダ | ||

| デンマーク | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの波力エネルギー市場の予測設備容量は?

設置容量は2026年の10MWから2031年までに125MWに達すると予測されています。

波力エネルギー内で最も成長が速いセグメントはどれですか?

淡水化用途がCAGR 87.2%を記録しており、2031年までの全最終用途の中で最高となっています。

政府の政策は商業化をどのように支援していますか?

欧州およびアジア太平洋地域のフィード・イン・タリフおよび差額決済契約制度が、初期プロジェクトのリスクを低減するプレミアム価格を保証しています。

最も高い成長を示す地域はどこですか?

アジア太平洋地域がCAGR 84.4%でトップであり、インド、台湾、インドネシア、日本でのパイロット事業によって牽引されています。

浅棚展開が普及している理由は何ですか?

より強い波力資源と許容可能な基礎コストを兼ね備え、沿岸近傍のレクリエーション競合を回避できるため、CAGR 90.9%を支えています。

最終更新日: