北米水力発電市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 199.91 ギガワット |

| 市場取引高 (2026) | 201.78 ギガワット |

| 市場取引高 (2031) | 211.32 ギガワット |

| 成長率 (2026 - 2031) | 0.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米水力発電市場分析

北米水力発電市場は2025年に199.91ギガワットと評価され、2026年の201.78ギガワットから2031年には211.32ギガワットに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は0.93%です。

成熟した資産基盤と連邦政府の支援的な財政支出が、新規建設よりも近代化へと成長を誘導しています。超党派インフラ法(Bipartisan Infrastructure Law)およびインフレ削減法(Inflation Reduction Act)の下での前例のない資金配分が、タービンのアップグレード、ダムの安全対策、デジタル制御への投資優先順位を転換させており、既存設備からより多くの出力を引き出しています。送電網運用者は、風力および太陽光の記録的な追加設備を補完するために水力発電の柔軟性を活用しており、国境を越えた送電網の整備によってカナダの余剰電力が南部へ流れ続けています。独立系発電事業者(IPP)は、特に揚水発電および小規模水力のニッチ分野において、垂直統合型公益事業者よりも速く資本を展開しており、競争構造は進化しています。これらの要因が相まって、許認可の障壁が北米水力発電市場全体でグリーンフィールド開発を引き続き減速させる中にあっても、着実な拡大を維持しています。

主要レポートのポイント

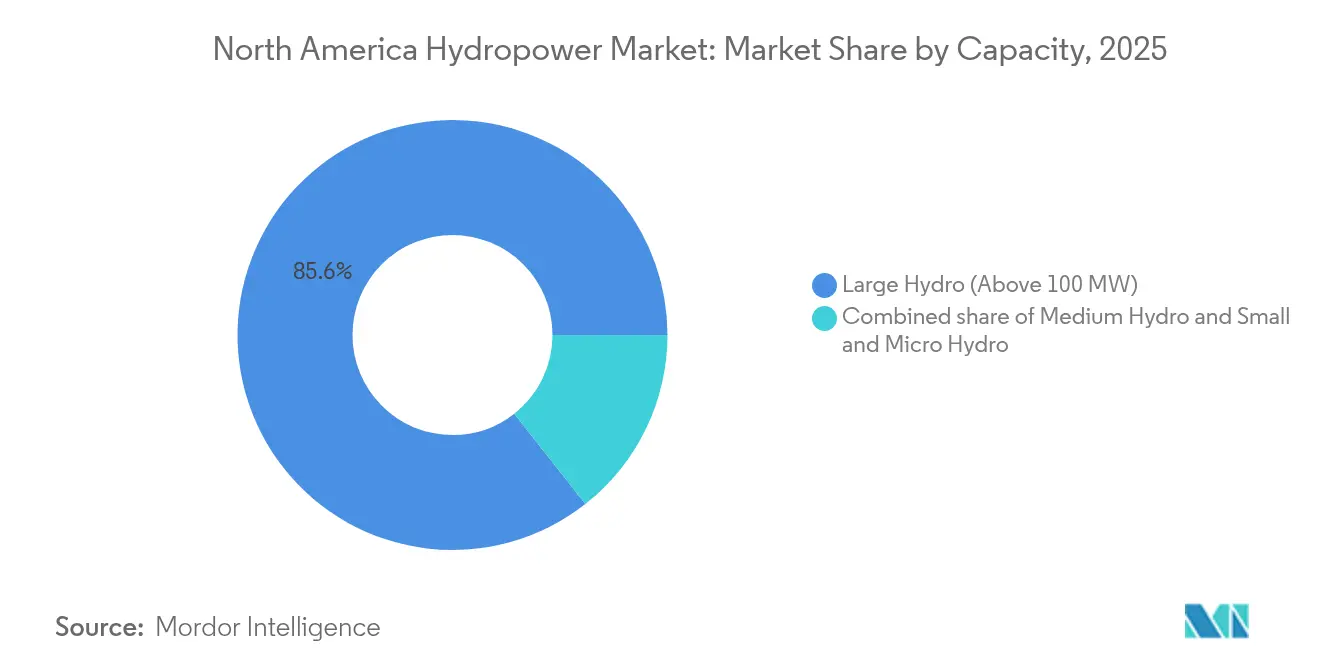

- 設備容量別では、100MWを超える大規模設備が2025年の北米水力発電市場シェアの85.60%を占め、一方で10MW未満の小規模・マイクロ発電所は2031年にかけて年平均成長率(CAGR)3.28%で成長する見込みです。

- 技術別では、貯水池式システムが2025年の北米水力発電市場規模の69.20%を占め、一方で揚水発電プロジェクトは年平均成長率(CAGR)4.75%で拡大する見通しです。

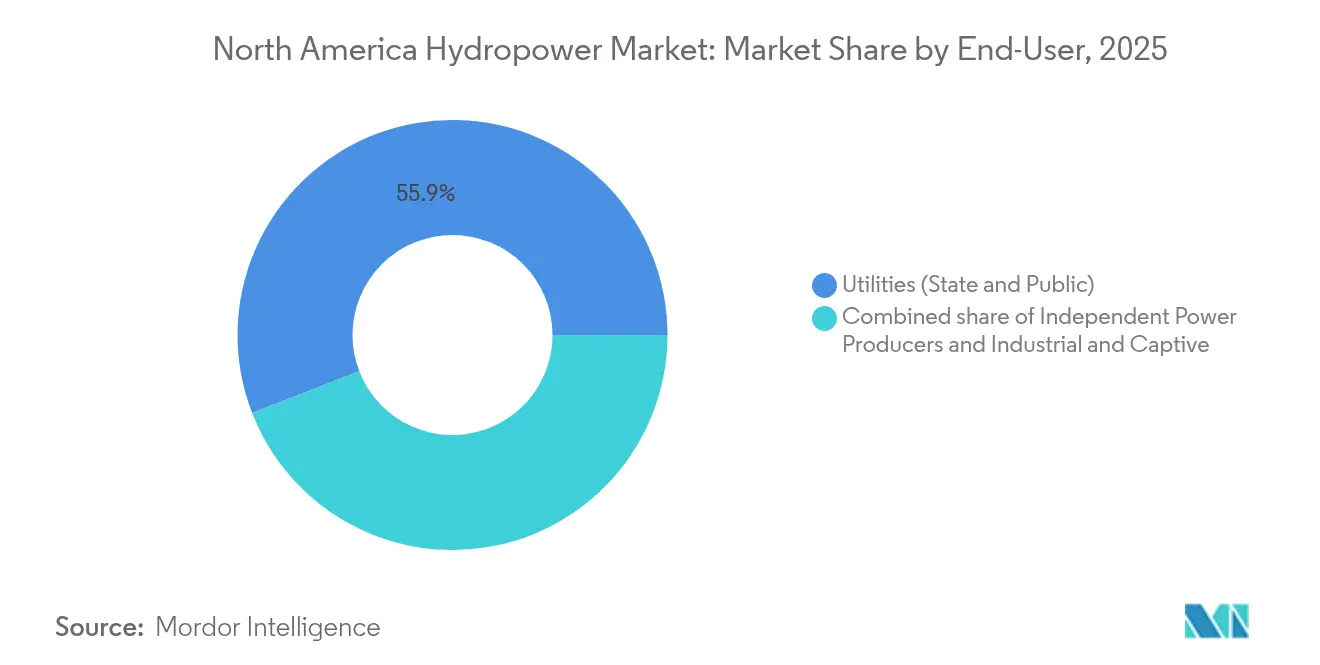

- エンドユーザー別では、州営および公営の公益事業者が2025年の北米水力発電市場規模の55.90%を保持する一方、独立系発電事業者(IPP)は2031年にかけて年平均成長率(CAGR)3.98%で最も速い伸びを示す見込みです。

- 国別では、米国が2025年の北米水力発電市場シェアの50.80%を占め、一方でメキシコは年平均成長率(CAGR)3.68%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米水力発電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国のBILおよびIRAインセンティブを通じた近代化資金調達 | +0.40% | 米国、国境を越えたプロジェクトへの波及効果 | 中期(2〜4年) |

| カナダから米国へのクリーンエネルギー輸入契約 | +0.20% | カナダ東部および米国北東部、五大湖地域 | 長期(4年以上) |

| 風力・太陽光の増加に対応するための揚水発電(PSH)の急増 | +0.15% | 北米全体、送電網制約の強い地域に集中 | 中期(2〜4年) |

| 発電所効率を高めるデジタルツインのレトロフィット | +0.10% | 世界全体、大規模ユーティリティ規模施設での早期採用 | 短期(2年以内) |

| 10GW超を解放する未発電ダムのレトロフィットパイプライン | +0.10% | 米国、南東部および太平洋岸北西部に集中 | 長期(4年以上) |

| 西部の干ばつ耐性向上のための大規模プロジェクト支出 | +0.05% | 米国西部、コロラド川流域の諸州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国のBILおよびIRAインセンティブを通じた近代化資金調達

連邦法は2024年に水力発電の改修を目的として4億3,000万米ドルを厳格に割り当て、適格な機械的・デジタルアップグレードに対して30%の投資税額控除が適用されます。事業者は設備投資の方向を新規ダム建設から高効率ランナー、発電機の再巻線、耐用年数を30年延長するダム安全改修へと転換しています。法律に組み込まれた国内調達条項が国内タービン製造を促進し、海外サプライヤーへのサプライチェーン上のリスクを低減しています。これらの規定はまた部品価格を引き上げており、公益事業者は高度な性能分析によってプロジェクトレベルの収益性を高めることが求められています。したがって、この資金調達パイプラインは、地域の送電網信頼性を支える多目的用途の既存拠点において特に、北米水力発電市場の近い将来の勢いを支えています。

カナダから米国へのクリーンエネルギー輸入契約

長期電力購入契約により、現在1,200MWのケベック州水力発電電力がニューイングランド・クリーンエネルギー・コネクト(New England Clean Energy Connect)送電線を通じてマサチューセッツ州へ供給され、20年間の予測可能なキャッシュフローが確保されています。[1]Hydro-Québec, "NECEC 契約概要," hydroquebec.com国境北部の季節的な流量余剰はニューイングランドの冬季需要ピークと合致し、米国での追加貯水池建設なしに送電網の十分性を高めています。これらの契約はケベック州での上流域における水系開発プロジェクトを正当化するとともに、ニューイングランドにおける化石燃料ピーカーの稼働を削減します。また、北米水力発電市場全体で大陸間の取引深度を強化する送電回廊への二国間投資を支えています。

風力・太陽光の増加に対応するための揚水発電(PSH)の急増

米国連邦エネルギー規制委員会(FERC)は2024年に2,800MWの揚水発電容量を認可しており、これは1990年代以降最大の単年承認量です。可変速タービンが往復効率を85%超に引き上げ、8時間を超える放電時間において揚水発電(PSH)が費用対効果の高い選択肢となっています。閉鎖ループ式の山腹貯水池は、水力発電の認可を歴史的に遅らせてきた河川接続に関する問題を回避しています。2024年に風力および太陽光が米国発電量の28%を担う中、送電網計画者は慣性、ランピング、周波数調整のための給電可能なツールとして揚水発電(PSH)の重要性を高め、北米水力発電市場における同技術の地位を確固たるものにしています。

発電所効率を高めるデジタルツインのレトロフィット

オークリッジ国立研究所(Oak Ridge National Laboratory)のRAPID-RUNNERSパイロットプロジェクトは、クラウドベースのシミュレーションツインを通じてリアルタイムでブレードピッチと水流量を調整することにより、老朽化した発電所において15%の発電量増加を記録しました。[2]オークリッジ国立研究所、"RAPID-RUNNERS Final Report", ornl.gov運転員は機械学習モデルを保守サイクルに適用し、強制停止時間と予備部品の在庫を削減しています。これにより公益事業者は土木工事費用をかけずに追加のメガワット時を確保でき、センサー展開に対する投資回収を加速させています。これらの初期成果は、北米水力発電市場規模を支配する大規模ベースロード資産を中心に、設備群規模での広範な普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数年にわたる米国連邦エネルギー規制委員会(FERC)の認可タイムラインと訴訟リスク | -0.30% | 米国、新規プロジェクトおよび主要再認可に影響 | 長期(4年以上) |

| 50年超の老朽化した社会インフラ | -0.20% | 北米全体、北東部および太平洋岸北西部に集中 | 中期(2〜4年) |

| 部族および漁業の水利権をめぐる競合する権利主張 | -0.15% | 米国およびカナダ、特に太平洋岸北西部および五大湖地域 | 長期(4年以上) |

| 300MWを超える大型タービンのサプライチェーン不足 | -0.10% | 世界全体、主要な近代化および新規建設プロジェクトに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数年にわたる米国連邦エネルギー規制委員会(FERC)の認可タイムラインと訴訟リスク

2024年には新規プロジェクトが連邦の審査待ちキューで平均7.2年を要し、申請案件の40%が法廷での異議申し立てに直面し、承認がさらに2〜3年延長されました。この不確実性が建設中の金利コストを押し上げ、投資家にとっての収益モデルの構築を複雑にしています。揚水発電の提案案件は特に影響を受けており、環境アセスメントが水の再利用と敷地の変更の両方に対応しなければならないためです。こうして開発事業者はブラウンフィールドのアップグレードへと方向を転換し、北米水力発電市場のグリーンフィールド分野から新規メガワット開発の意欲が遠ざかっています。

50年超の老朽化した社会インフラ

米国の水力発電構造物の3分の2が2034年までに大規模な改修を必要とし、設備投資総額の必要性は800億米ドルを超えます。放水路コンクリート、水圧管、開閉所機器が設計耐用年数の末期に差し掛かっており、公益事業者は容量増強よりも安全性を優先せざるを得ない状況です。ダム安定化への資本の再配分が拡張のための財政的余裕を削り、支持的な政策環境の中にあっても北米水力発電市場規模の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備容量別:大規模設備が近代化を牽引

100MWを超える設備が大陸全体の発電量の大半を担い、2025年の北米水力発電市場シェアの85.60%を占めました。これらの資産は連邦近代化資金の恩恵を最も受けており、効率が1パーセントポイント向上するだけでギガワット時規模の利益をもたらします。可変速ランナー、発電機の再巻線、デジタルツインが組み合わさり、貯水池を拡張することなく年間発電量を増加させ、厳格な環境基準への適合を実現しています。10〜100MWの中規模発電所は24時間365日のベースロードを必要とする産業需要家と結びついていることが多く、地域的な信頼性を提供しています。容量、エネルギー、補助サービスからの収益積み上げが改修の経済性を支え、成長ペースは緩やかではあるものの着実な成長軌道を維持しています。

10MW未満の小規模・マイクロ施設は2031年にかけて年平均成長率(CAGR)3.28%の成長の主役であり、米国連邦エネルギー規制委員会(FERC)の迅速審査や州レベルの固定価格買取制度(フィード・イン・タリフ)に支援されています。未発電ダムの転換は土木工事が完備された着工準備済みのサイトを提供し、投資回収期間を大幅に短縮しています。国内製造のモジュール型機器パッケージは現在平均効率92%に達しており、大型機器に匹敵する性能を発揮しています。農村の協同組合や自治体の公益事業者は、送電網の混雑や山火事による停電リスクをヘッジするためにこれらの分散型発電所を採用しています。こうした分散化が北米水力発電市場をより多様化した資産構成へと押し進め、送電網全体における単一障害点のリスクを低減しています。

技術別:揚水発電が送電網統合において優先度を高める

貯水池式システムは2025年の北米水力発電市場規模の69.20%を占め、電力とともに確実な水供給、洪水制御、レクリエーション上の利益を提供しています。アップグレードは溶存酸素を高める曝気タービンに重点を置き、効率を犠牲にすることなく水質許可基準を満たしています。流れ込み式設計は、河川の勾配が自然流量を活用できる場所において魅力的であり、土地の水没を最小化しますが、ピーク負荷変動時の給電柔軟性は低くなります。

揚水発電(PSH)は年平均成長率(CAGR)4.75%の予測とともに最も急成長するセグメントとして際立っており、蓄電池が8時間を超える経済的な対応ができない12時間の放電プロファイルを実現する点が刺激となっています。2,800MWのゴールデンデール(Goldendale)設備のような閉鎖ループ型プロジェクトは河川との直接的な相互作用を回避し、生態系アセスメントを容易にするとともに、北米水力発電市場内で長時間蓄電への投資機会を求める投資家にとって魅力的です。一方、導管式およびインストリーム型のマイクロシステムは、灌漑地区や水道管路において環境負荷が極めて小さく許認可手続きが簡素化されることを活かして独自のニッチを開拓しています。

エンドユーザー別:独立系発電事業者が公益事業者の優位性に挑む

公営および州営の事業体は2025年においても北米水力発電市場規模の55.90%を占め、主要河川のダムの旧来からの所有権を活用しています。これらの事業体の投資戦略は安全改修を中心としており、多くの場合料金回収メカニズムを通じて資金調達されています。しかし、PJM、ISO-NE、ERCOTの卸電力市場が柔軟でカーボンフリーな給電を重視する中、独立系発電事業者(IPP)は年平均成長率(CAGR)3.98%で台頭しています。Brookfield Renewable Partnersのような独立系発電事業者(IPP)は、複数資産のポートフォリオを最適化し、時間帯別の価格スプレッドを裁定取引で活用するとともに、垂直統合型公益事業者がほとんど最大化しない補助サービス収益を収益化しています。

産業用自家発電事業者は小規模ながらも戦略的なポジションを占め、自家水力発電を活用して変動する市場価格へのリスクを遮断し、生産ラインの脱炭素化を図っています。食品加工、アルミ製錬、データセンターはますます自家消費型水力発電と契約し、カーボンフリーのベースロードを固定化しています。所有者の多様化が進むことで運営の理念と資本源が多様化し、北米水力発電市場全体でのイノベーションが加速しています。

地域分析

米国は北米水力発電市場の中核であり続け、グランドクーリー(Grand Coulee)やチーフジョセフ(Chief Joseph)など太平洋岸北西部の大規模設備を擁し、2025年において地域設備容量の50.80%を占めています。超党派インフラ法(Bipartisan Infrastructure Law)の資金がタービンのオーバーホール、魚道整備、サイバーセキュリティ対応の制御システムアップグレードに向けて2024年に4億3,000万米ドルが確保されており、改修パイプラインを強化しています。10MW未満の発電所向けに米国連邦エネルギー規制委員会(FERC)が設けた迅速認可ルートは書類審査を18ヵ月未満に短縮し、農村部のアパラチアや中西部における分散型発電の波を生み出しています。同時に、長引く干ばつがカリフォルニア州の貯水池水位を歴史的平均値の40%低下させ、緊急の天然ガスピーカー発電稼働を引き起こし、柔軟な貯電設備への要求を高めています。米陸軍工兵隊(U.S. Army Corps)の未発電ダム目録は、新たな貯水池建設を伴わない小規模水力向けに10GWの利用可能な水路を特定しており、同国の段階的な成長に向けた布石となっています。

カナダは2025年において大陸設備容量の約38.20%を占め、年間約35テラワット時を南部へ輸出しており、北米水力発電市場における同国の突出した送電網均衡化の役割を示しています。Hydro-Québecの36GW規模の設備は年間降水量が多く氷河性貯水池を擁することから、米国の冬季ピーク時に安定した電力を供給できます。Ontario Power Generationのサー・アダム・ベック(Sir Adam Beck)水力発電所における28億カナダドルの改修工事は、魚に優しいランナーの設置とAI駆動の振動監視システムの導入により稼働寿命を30年延長します。ブリティッシュコロンビア州の1,100MWのサイトC(Site C)建設は2028年の完成に向けて進行しており、西海岸でのLNG輸出端末や電気自動車普及に関連する産業電化の需要に対応する見込みです。

メキシコは国際再生可能エネルギー機関(International Renewable Energy Agency)が特定した50GWの技術的ポテンシャルが未活用であることと、エネルギーセクター改革を背景に最も急成長する市場となっています。メキシコ国営電力会社(CFE)の2024年近代化パッケージでは、追加取水なしに発電所容量を12%引き上げるデジタルガバナーが設置されており、同国の35%クリーンエネルギー目標に沿っています。チアパス州およびオアハカ州における3つの新規流れ込み式発電所が2028年までに800MWを追加し、承認サイクルを2年に短縮する簡素化された環境影響規制に支援されています。テキサス州およびカリフォルニア州との国境を越えた連系は、季節的な余剰時の電力輸出商業ルートを提供し、メキシコを北米水力発電市場にさらに組み込む資本流入と技術移転を促進しています。

競争環境

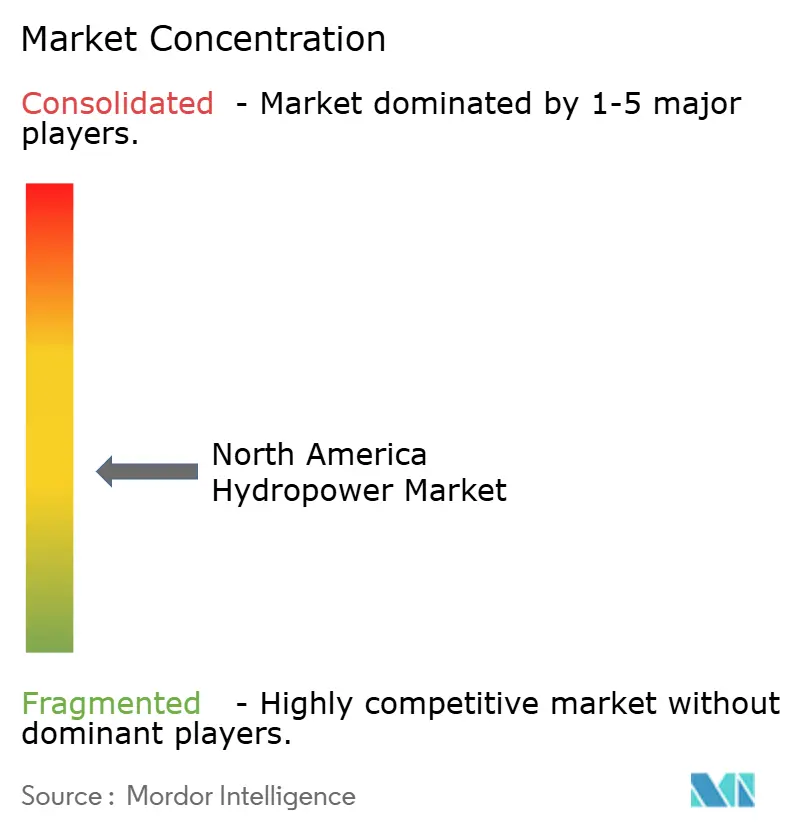

市場構造は適度な集中を示しており、上位5社が設置容量の約62%を支配し、競争指数は10点満点中6となっています。BC Hydro、Tennessee Valley Authority、米国開拓局(U.S. Bureau of Reclamation)などの資産集約型公益事業者は、公益サービスの使命と財政的な慎重さを反映し、拡張よりも近代化に重点を置いています。独立系発電事業者(IPP)は資産回転率が高く、Brookfield Renewable Partnersが2024年にFirstLight Powerを12億米ドルで買収したことにより水力発電と揚水発電合計1.5GWがポートフォリオに加わり、柔軟な再生可能エネルギー資産への機関投資家の旺盛な需要を示しました。[3]Brookfield Renewable Partners, "Q3 2024 Investor Presentation," brookfieldrenewable.comPattern EnergyおよびNextEraは、多時間帯の放電時間において蓄電池システムがいまだ対応できない容量補助サービスを収益化するため、揚水発電パイプラインをポジショニングしています。

GE Vernova、Voith、Andritzが可変速タービン設計に投資し、大陸全体で大規模改修契約を獲得する中、OEM競争が激化しています。GE Vernovaはマニトバ州のキーヤスク(Keeyask)プロジェクトで1億8,000万米ドルの受注を獲得し、Voithはグランドクーリー(Grand Coulee)に新しいランナーを設置し、構造変更なしに8%の効率向上を実現しました。水力発電デジタル化に関連する特許出願は2024年に前年比25%増加し、センサーフュージョンとAIベースの異常検知が主導しており、北米水力発電市場内での産業4.0の受容を示しています。

ニッチな新規参入者がマイクロ水力キットと導管設備をターゲットとし、モジュール製造を活用して現場作業時間を短縮しています。Natel Energyのような企業は西部の灌漑水路に魚に優しいタービンを展開し、大規模ダムがアクセスできない水利権の適用除外を活用しています。一方、土木工学専門会社が老朽化した水圧管と放水路の改修において役割を拡大しており、このセグメントは米国土木学会(American Society of Civil Engineers)が指摘した800億米ドル規模の必要改修工事に支えられています。全体として、戦略的な重点が容量競争から資産最適化へと転換しており、太陽光発電と蓄電池の急増の中で北米水力発電市場の根幹としての水力発電の役割を強化しています。

北米水力発電産業のリーダー企業

Hydro-Québec

Ontario Power Generation

Tennessee Valley Authority

BC Hydro

Brookfield Renewable Partners

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:カナダ政府はケベック州において、先住民主導の2つの水力発電プロジェクトに対して約1,700万米ドルの資金提供を発表しました。対象はカナダ最大のオフグリッド水力発電施設である7.5MWのインナビク遠隔水力発電プロジェクト(Innavik Remote Hydro Project)と、マタウィン(Matawin)ダムにおける計画中の17MWのマタワク(Matawak)プロジェクトです。

- 2025年6月:GE Vernova Inc.はリオ・ティント(Rio Tinto)からケベック州サグネー・ラック・サン=ジャン地区(Saguenay-Lac-Saint-Jean)のイル・マリーニュ(Isle Maligne)水力発電所において、8基のタービン・オルタネーターユニットをアップグレードする受注を獲得したと発表しました。築100年近くのこの発電所の近代化により、性能が向上し機器の寿命が延長され、同地域にあるリオ・ティントの5つの低炭素アルミ製錬所へのエネルギー供給を支援します。

- 2025年1月:オンタリオ州政府はミーフォード(Meaford)において、最大2億8,500万カナダドルを投資する1GW/11GWhの揚水発電プロジェクトの事前開発を発表しました。TCエナジー(TC Energy)とソーギーン・オジブウェー・ネーション(Saugeen Ojibway Nation)が共同開発するこのプロジェクトは、ジョージアン湾(Georgian Bay)の水を貯め、ピーク需要時に低炭素電力を発電します。

- 2024年9月:米国エネルギー省(U.S. DOE)は、送電網の強靱性、ダムの安全性、環境改善のため、33州の293の水力発電プロジェクトに対して最大4億3,000万米ドルを提供し、民間投資と合わせて合計28億米ドルを活用する予定です。平均築79年のこれらのプロジェクトは、雇用と請負業者を守りながら老朽化したインフラを近代化することを目指しています。

北米水力発電市場レポートのスコープ

水力発電(水力電気)は最も古く、最も重要な再生可能エネルギー源の一つです。流水の自然な流れを利用して電力を生成します。各セグメントについて、市場規模および予測はギガワット(GW)単位の設置容量に基づいて算出されています。

北米水力発電市場レポートには以下が含まれます:

| 大規模水力(100MW超) |

| 中規模水力(10〜100MW) |

| 小規模・マイクロ水力(10MW未満) |

| 貯水池式 |

| 流れ込み式 |

| 揚水式 |

| インストリーム・マイクロ導管式 |

| タービン |

| 発電機 |

| 制御・自動化 |

| 補機設備(バランス・オブ・プラント) |

| 公益事業者(州営および公営) |

| 独立系発電事業者 |

| 産業用・自家消費用 |

| 米国 |

| カナダ |

| メキシコ |

| 設備容量別 | 大規模水力(100MW超) |

| 中規模水力(10〜100MW) | |

| 小規模・マイクロ水力(10MW未満) | |

| 技術別 | 貯水池式 |

| 流れ込み式 | |

| 揚水式 | |

| インストリーム・マイクロ導管式 | |

| 構成要素別(定性分析のみ) | タービン |

| 発電機 | |

| 制御・自動化 | |

| 補機設備(バランス・オブ・プラント) | |

| エンドユーザー別 | 公益事業者(州営および公営) |

| 独立系発電事業者 | |

| 産業用・自家消費用 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主な質問

2026年の北米水力発電市場の設置容量はどれくらいですか?

2026年の設置容量合計は201.78GWに達しており、主に米国およびカナダの施設によって支えられています。

北米における揚水発電(PSH)はどのくらいの速さで成長していますか?

揚水発電(PSH)は、送電網運用者が長時間貯電ソリューションを求める中、2031年にかけて年平均成長率(CAGR)4.75%で成長する見込みです。

どの国が最も速く水力発電設備容量を拡大していますか?

メキシコが年平均成長率(CAGR)3.68%の成長をリードしており、メキシコ国営電力会社(CFE)の5億米ドル規模の近代化プログラムと新規流れ込み式発電所建設が後押ししています。

小規模・マイクロ発電所はなぜ注目を集めているのですか?

許認可手続きの簡素化、モジュール型機器、未発電ダムの転換により、10MW未満のプロジェクトが18ヵ月未満で商業運転開始に至ることが可能になっています。

連邦政府の米国向け資金調達は近代化にどのような影響を与えますか?

超党派インフラ法(Bipartisan Infrastructure Law)とインフレ削減法(Inflation Reduction Act)が合わせて補助金と30%の税額控除を提供し、老朽化した発電所のタービンアップグレードとデジタル化に資金を供給することで、資産寿命を延長し効率を向上させています。

最終更新日: