北米自動搬送車市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 12.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動搬送車市場分析

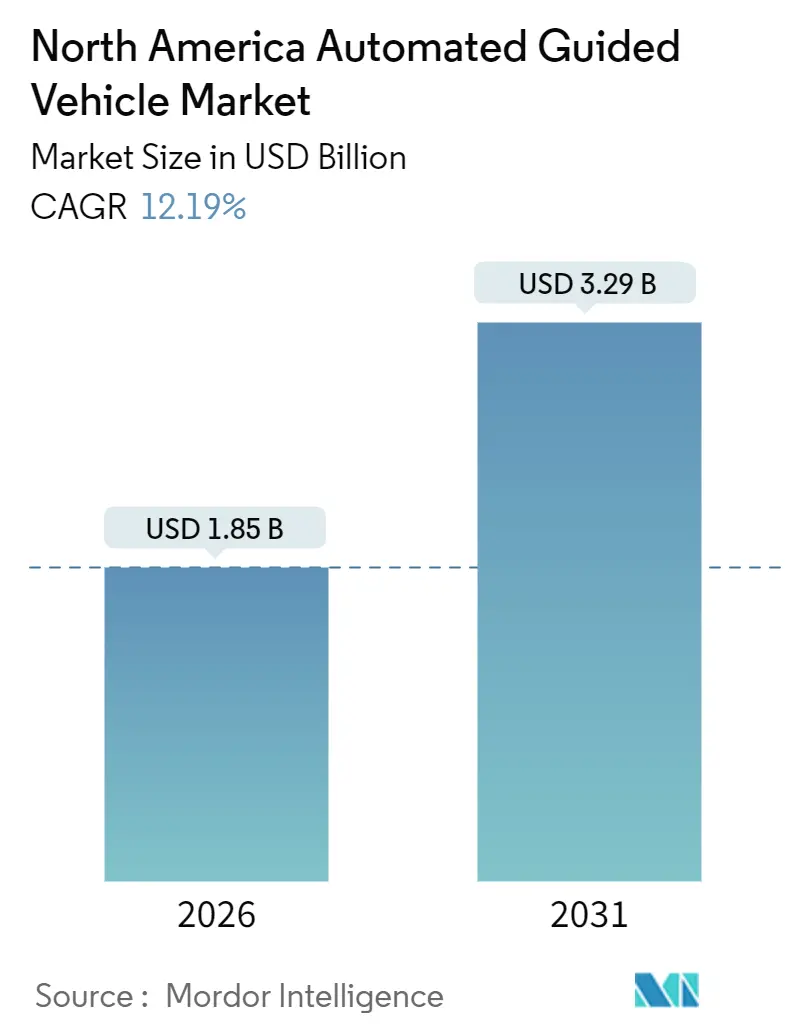

北米自動搬送車市場規模は2026年にUSD 18億5,000万と評価されており、12.19%のCAGRで2031年までにUSD 32億9,000万に達する見込みです。Eコマースのフルフィルメント密度、電気自動車の組立複雑性、および人件費の上昇が、倉庫・工場自動化への設備投資予算を拡大させており、AI対応のフリート統合制御が既存施設内で混合フリートを調整することで投資回収期間を短縮しています。ブラウンフィールドの改修はグリーンフィールドプロジェクトを上回るようになりました。これは、ソフトウェアレイヤーにより、従来の固定経路車両と新しいビジョンガイド式ユニットがタスクを共有し、建物の改修を最小限に抑えることができるためです。レーザーガイダンスは重量物ルートにおいて依然として主流ですが、センサー価格の低下とオープンソースのSLAMツールキットが統合を簡素化するにつれ、カメラベースのナビゲーションが急速に拡大しています。パワートレインの選択も並行して変化しており、特に継続稼働の倉庫においてライフタイムコストの観点からリチウムイオンパックが鉛酸バッテリーに取って代わりつつあります。こうしたトレンドは総合的に、物流・製造・コールドチェーン環境全体での導入リスクを安定化させ、普及を深めており、自動搬送車(AGV)市場の前向きな見通しを強化しています。

主要レポートのポイント

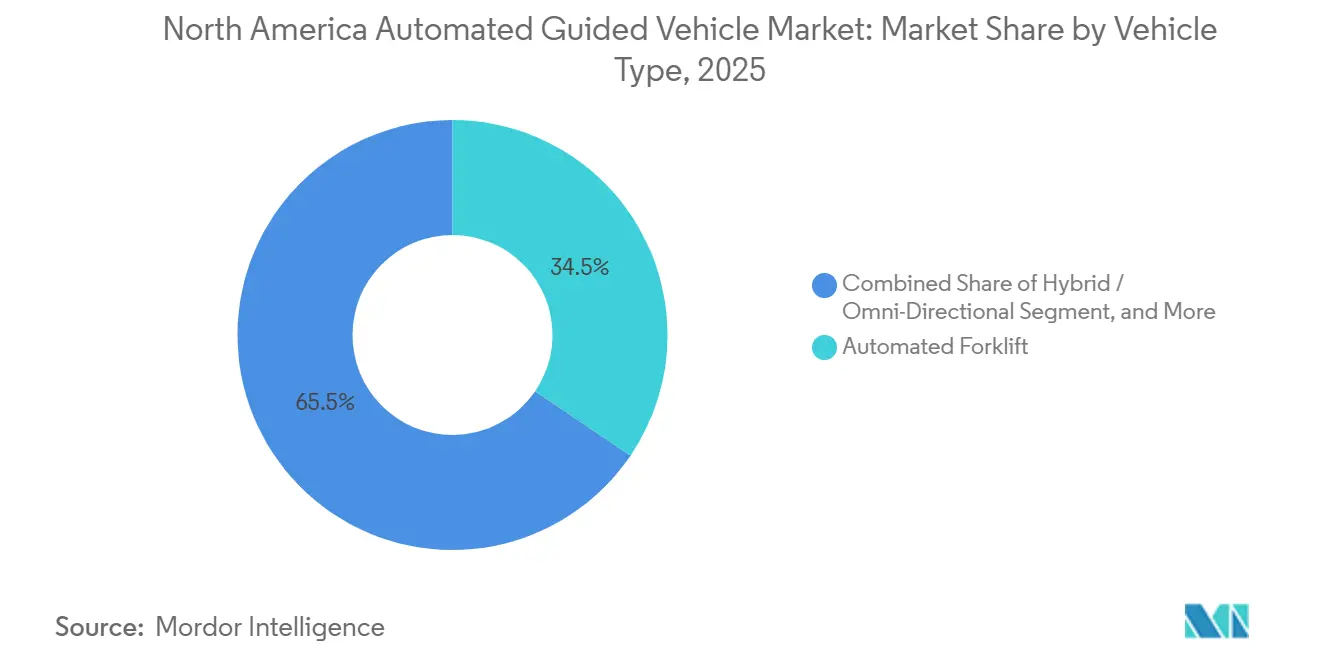

- 車両タイプ別では、自動フォークリフトが2025年の自動搬送車市場シェアの34.49%を占めました。ハイブリッド・全方向車両は2031年にかけて12.94%のCAGRで拡大する見込みです。

- ナビゲーション技術別では、レーザーガイダンスが2025年の収益シェアの58.11%をリードしました。ビジョンおよびSLAMガイダンスは2031年に向けて12.55%のCAGRで成長する見込みです。

- コンポーネント別では、ハードウェアが2025年の支出の62.24%を占めました。ソフトウェアは2031年にかけて13.11%のCAGRで伸長しています。

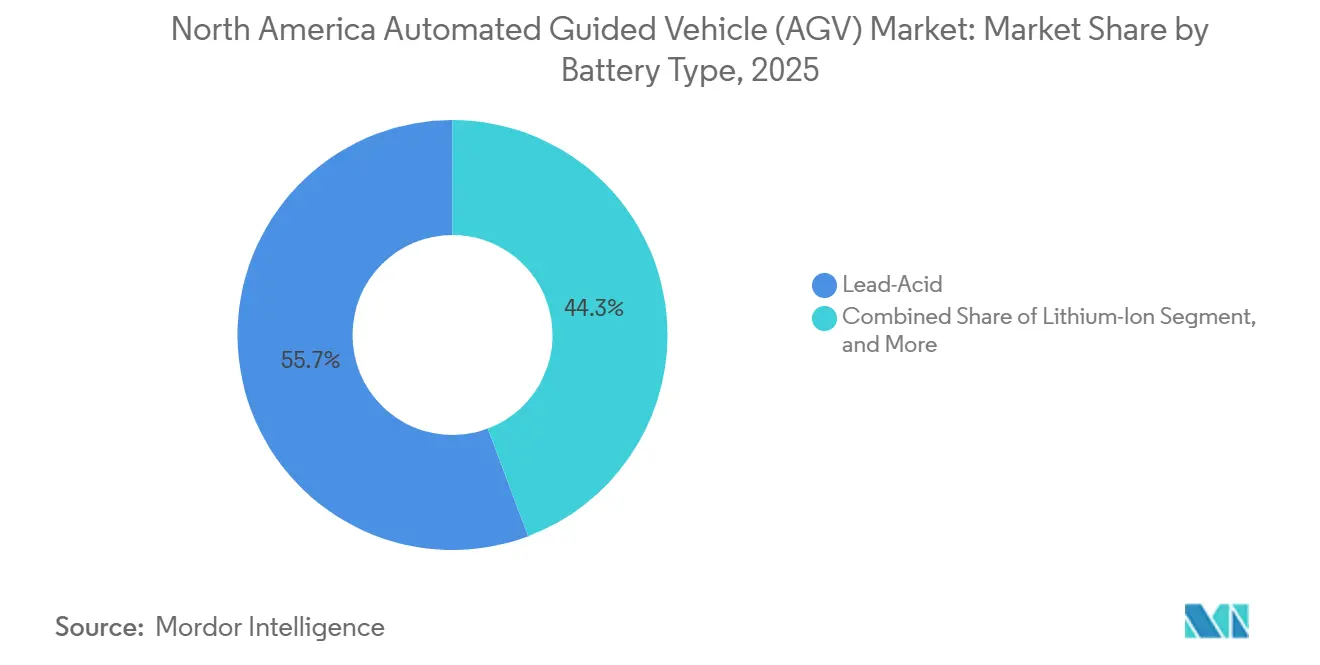

- バッテリータイプ別では、鉛酸バッテリーが2025年に55.74%のシェアを維持しました。リチウムイオンバッテリーは2031年までに13.31%のCAGRで上昇する見込みです。

- エンドユーザー産業別では、自動車が2025年の需要の30.10%を占めました。物流・倉庫業は2031年にかけて12.74%のCAGRを記録する見込みです。

- 地域別では、米国が2025年の収益の82.39%を占めました。メキシコは2031年に向けて13.53%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動搬送車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 倉庫自動化導入を加速するEコマースフルフィルメントの急増 | +2.80% | 米国(主要)、カナダ(副次的)、メキシコ(新興) | 短期(2年以内) |

| 米国およびカナダの物流ハブにおける人件費の上昇と人手不足 | +2.30% | 米国とカナダ、中西部およびオンタリオ州に集中 | 中期(2〜4年) |

| EVプラットフォーム向けに柔軟なマテリアルフローを要求する自動車OEMの設備再整備 | +1.90% | 米国(ミシガン州、テネシー州、ケンタッキー州)、カナダ(オンタリオ州)、メキシコ(ヌエボレオン州、グアナファト州) | 中期(2〜4年) |

| 人間工学的なマテリアルハンドリングを義務付けるより厳格な職場安全規制 | +1.40% | 米国(OSHA管轄)、カナダ(州労働法規) | 長期(4年以上) |

| グリーンフィールドスマート工場建設を促進する米国のオンショアリング・インセンティブの拡大 | +1.60% | 米国(ラストベルト、南東部)、メキシコ(国境州) | 長期(4年以上) |

| ブラウンフィールドサイトにおけるマルチロボットROIを解放するAI対応フリート統合制御 | +2.00% | 米国(ブラウンフィールド改修)、カナダ(限定的)、メキシコ(グリーンフィールド統合) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

倉庫自動化導入を加速するEコマースフルフィルメントの急増

当日配送への期待の高まりにより、3PLおよび小売業者は、AGVを活用したグッズ・トゥ・パーソンのワークフローで既存施設を刷新するよう迫られています。Amazonは2024年末までに75万台以上のモバイルロボットを配備し、注文サイクル目標達成に向けてフリートの拡大を継続しています。Walmartは2024年に42か所の地域物流センターに自動フォークリフトへUSD 2億を投資し、負傷率30%削減を目標としています。2025年に米国のオンライン小売普及率が総売上の16.3%に達するにつれ、AGVの設置はテキサス州、カリフォルニア州、ペンシルベニア州、オハイオ州に集中しており、これらの地域ではフルフィルメント密度が資本集約性を正当化しています。自動搬送車市場は、コンベヤー依存の仕分けからSKUの多様化に対応できるモバイルシステムへの転換の恩恵を受けています。カナダとメキシコも、Eコマースの普及率は低いものの同様の軌跡をたどっており、このドライバーは近期需要への最大の押し上げ要因であり続けています。

物流ハブにおける人件費の上昇と人手不足

米国の資材運搬従事者の時給中央値は2025年にUSD 17.85まで上昇し、2020年以降22%増加する一方、内陸物流回廊での欠員率はサインオンボーナスを設けても8%を超えました。自動化の経済性は今や、資本コストUSD 8万のリチウムイオンフォークリフト1台で正社員2名分を代替することが有利となり、24か月以内の投資回収を実現します。離職コストも節約効果を高め、1名の退職につき採用・稼働停止で年収の50〜60%のコストが発生します。その結果、自動搬送車市場は、安価な資本を持つ大手企業と自己資金調達に苦しむ中規模企業との競争格差を広げています。オンタリオ州のゴールデン・ホースシュー地域ではカナダも同様の賃金インフレパターンを示しており、メキシコの人件費優位性は自動化需要を和らげるものの、特に輸出志向の工場では否定されるものではありません。

EVプラットフォーム向けに柔軟なマテリアルフローを要求する自動車OEMの設備再整備

Fordは2024年にミシガン州とテネシー州の工場の近代化にUSD 50億を充て、バッテリートレイをリアルタイムで経路変更するビジョンガイド式AGVを組み込みました。General Motorsは2025年にスプリングヒルで120台の混合フリート車両を統合し、ステージング時間を35%削減しました。Stellantisはオンタリオ州で大型パックを制約された通路内で操作するため全方向キャリアを導入しました。USD 1万〜1万5,000相当のバッテリーモジュールには丁寧な取り扱いが必要であり、AGVはサブミリメートルの精度を提供しつつ人的ミスのリスクを軽減します。ヌエボレオン州とグアナファト州のメキシコの新EV工場は当初からAGVレーンを設計に組み込んでおり、ニアショアリングと電動化が相まって自動搬送車市場を押し上げている様子を示しています。

ブラウンフィールドサイトにおけるマルチロボットROIを解放するAI対応フリート統合制御

機械学習プラットフォームは現在、異種フリート全体のタスク割り当て、充電スケジューリング、保守予測を行い、ハードウェアを追加することなくスループットをほぼ30%向上させます。Locus Roboticsは2025年に北米と欧州へのSaaS統合制御レイヤーのグローバル展開に向けてUSD 1億5,000万を確保しました。OTTO Motorsはミシガン州の自動車サプライヤーで80台のクロスブランド車両を調整し、40%の生産性向上を実証しました。ナビゲーションの違いを抽象化することで、ソフトウェアはオペレーターが既存資産を長期活用できるようにし、設備投資を平準化しつつ導入曲線を濃密化します。自動搬送車市場において、このドライバーは既存の自動化設備を持つ施設においても2桁成長を持続させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 中規模倉庫向けの高い初期システム・統合コスト | -1.70% | 米国(地域物流センター)、カナダ(二次市場) | 短期(2年以内) |

| 大型金属密集施設における断続的な無線デッドゾーン | -0.90% | 米国(自動車、重工業)、メキシコ(航空宇宙、自動車) | 中期(2〜4年) |

| 地方都市におけるAGVメンテナンス技術者の不足 | -1.10% | 米国(第2・第3層都市)、カナダ(広域トロント地域外)、メキシコ(内陸州) | 長期(4年以上) |

| 固定経路AGV支出を侵食する新興AMR代替手段 | -1.50% | 米国(Eコマース、3PL)、カナダ(限定的)、メキシコ(最小限) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中規模倉庫向けの高い初期システム・統合コスト

20万平方フィートの施設でのターンキーAGV導入には、ワークフローエンジニアリングとスタッフ研修を除いてUSD 150万〜250万が必要になる場合があります。インテグレーターはカスタマイズと安全検証のためにさらに30〜40%を上乗せすることが多く、売上高USD 5,000万未満のオペレーターでは投資回収期間が5年を超えることになります。米国の物流不動産における短い賃貸期間(平均6年)も、減価償却をさらに困難にしています。その結果、自動化密度は資産規模の大きい企業に集中したままとなり、中堅セグメントでの自動搬送車市場普及が遅れています。モジュール式でインフラへの影響が少ないソリューションで対応するベンダーは、予測期間中にこの阻害要因を和らげる可能性があります。

固定経路AGV支出を侵食する新興AMR代替手段

ビジョンガイド式自律移動ロボットは2024年に北米で前年比35%の出荷成長率を記録し、AGVの台数増加を大幅に上回りました。Geek+などの中国系参入企業はシステムを欧州競合他社より30%低い価格で提供し、季節ごとにフロアレイアウトを変更するEコマースオペレーターを引き付けています。AGVは1,500キログラム以上の積載物では依然として主流ですが、AMRはルート柔軟性を重視するパレットハンドリングのニッチ市場を脅かしています。固定インフラを敬遠する賃貸制約が多い米国の一般倉庫において共食いリスクが最も深刻であり、自動搬送車市場の特定分野に下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:フォークリフトの優位性と全方向機動性の台頭

自動フォークリフトはOSHAの空気質規制を満たしメンテナンスのダウンタイムを削減するため、工場がディーゼル機から リチウムイオンモデルへ切り替えを進めたことにより、2025年の収益の34.49%を維持しました。この成熟したコホートは北米自動搬送車市場を支えていますが、ハイブリッドおよび全方向キャリアは冷凍保管と医薬品の横方向移動への需要に支えられ12.94%の成長軌跡で台頭しています。牽引・タガートレインは自動車部品の供給工程において定番であり、ユニットロードキャリアはクロスドックでの入庫パレット搬送を自動化します。リフトテーブルとビジョンセンサーを装備した組立ライン用車両は、バッテリーパックをミリメートル精度で固定します。特殊目的機は有害物質対応やクリーンルームのニッチ市場に対応し、プレミアムマージンを正当化しつつ、ベンダーを価格競争から守っています。

2025〜2026年にかけて、メーカーは協調型アームとモバイルベースを組み合わせ、搬送プラットフォームを走行しながら部品のピッキングや検査を行うマニピュレーションシステムへと転換し始めました。Toyotaの協働ロボット搭載フォークリフトが2025年にデビューし、フリート規模を圧縮できる移動性と巧みさの融合を示しました。リチウムイオン改修キットはアップグレードの選択肢を広げ、予防保守ソフトウェアが稼働率を98%に近づけ、北米自動搬送車市場の資本購入からパフォーマンスサブスクリプションへのシフトを強化しています。

注記: 各セグメントのセグメントシェアはレポート購入時に提供されます

ナビゲーション技術別:レーザーの優位性にビジョンが挑む

レーザーガイダンスは、高スループットの自動車および食品工場における実績ある反射板グリッドにより、2025年の収益の58.11%を占めました。それでも、画像センサーコストの低下とオープンソースライブラリの成熟に伴い、カメラベースのビジョンとSLAMプラットフォームが12.55%のCAGRで拡大しています。賃貸の物流センターのオペレーターは、家主の承認を避けるためインフラ不要のナビゲーションを好み、ビジョンの採用を促しています。磁気・誘導ラインは、光学系を乱す反射や粉塵が問題となる屋外製紙工場や金属密集環境に残存しています。自然ナビゲーションはGPS、IMU、LiDARを融合させ、港湾ヤードやコンテナターミナルに対応し、屋内・屋外ゾーン間のブリッジ技術を提供しています。

競争激化が価格曲線を再形成しています。中国ベンダーは低コストカメラを使用して欧州のレーザー事業者より安価に提供し、既存プレーヤーはソフトウェアの差別化を強調せざるを得なくなっています。OTTO Motorsはカメラとライダーを融合することでサブ10ミリメートルの精度を達成し、構造化された通路でのレーザーとの同等性を証明しました。マルチセンサーフュージョンが成熟するにつれ、北米自動搬送車市場では反射板メンテナンス費用が徐々に段階的廃止となり、フリート拡張のための運営費が解放される可能性があります。

コンポーネント別:ハードウェアの収益優位性がソフトウェアサブスクリプション成長に道を譲る

ハードウェアは重いシャーシ、ドライブトレイン、センシングスイートを反映して2025年の支出の62.24%を占めました。フリートの更新サイクル、特に鉛酸パックをリチウムイオンに交換することで、ハードウェアの請求額が高水準を維持しました。しかし、サブスクリプションモデルがベンダーの収益を稼働率とスループットに結び付けることで、ソフトウェア収益は2031年にかけて年率13.11%成長する見込みです。Locus、Seegrid、OTTOは、AIアナリティクス、トラフィック管理、サイバーセキュリティアップデートを定期契約に組み込んだ、車両単位またはタスク単位の料金を提供しています。サービスは最小のセグメントですが、オペレーターが24時間365日のモニタリングと予防保守をアウトソーシングすることで恩恵を受けています。

購入者にとって、SaaSへのシフトは資本支出を運営予算に再配分し、ハードルレートを低下させることで中堅市場の採用者の適格性を広げます。ベンダーはより粘り強い関係とデータ主導のアップセル経路を獲得します。マルチサイト事業者がエンタープライズダッシュボードを要求するにつれ、相互運用APIが意思決定基準となり、自動搬送車市場におけるソフトウェアの中心性を固定化しています。

注記: 各セグメントのセグメントシェアはレポート購入時に提供されます

バッテリータイプ別:リチウムイオンの経済性改善が鉛酸の優位性を侵食

鉛酸バッテリーは2025年に55.74%のシェアを保持し、低い定価と電圧カーブに合わせて調整されたレガシーフリートが支えました。しかし、機会充電、長いサイクル寿命、フロアスペースの解放が経済性をリチウムイオン有利に傾け、現在年率13.31%で成長しています。リチウム鉄リン酸塩の過剰供給によりパック価格が2024年に20%低下し、24時間稼働での投資回収を2年に短縮しました。ToyotaとJungheinrichのレトロフィットキットにより交換コストが削減され、スワップアウトサイクルが加速しています。ニッケルカドミウム電池は氷点下倉庫に対応し、水素燃料電池はUSD 5万超のユニット価格と給油インフラの不足から実験段階にとどまっています。

規制の触媒がゼロエミッション義務化を加速させる可能性がありますが、今日は経済性のみが移行を促進しています。鉛酸バッテリーが衰退するにつれ、バッテリー分析ソフトウェアを組み込んだベンダーが追加のサブスクリプション収益を獲得し、北米自動搬送車市場のサービス重視の方向性をさらに強化しています。

注記: 各セグメントのセグメントシェアはレポート購入時に提供されます

エンドユーザー産業別:自動車のリーダーシップが物流の急増に直面

自動車は、柔軟で重量物搬送を要求するEVプラットフォームの改修に後押しされ、2025年の需要の30.10%を占めました。数十年前のコンベヤーラインは、様々なバッテリー形状に対応するビジョンガイド式キャリアに置き換えられています。しかし、物流・倉庫業はAmazon、Walmart、DHL、UPSにおけるピーク時のスケーラビリティ需要に支えられ、12.74%のCAGRの軌道に乗っています。食品・飲料オペレーターは暴露時間を抑制するため氷点下パレット移動を自動化し、電子機器組立業者は静電気放電を回避するクリーンルームAGVを導入しています。医療機関はユニットロード車両を薬局配送に活用し、医療スタッフが患者ケアに専念できるようにしています。

自動搬送車市場はかくして、自動車における重量物精密搬送、Eコマースにおける高速柔軟対応、コールドチェーンと医療における専門的コンプライアンスというポートフォリオ戦略へと発展しています。垂直固有の課題にロードマップを合わせるベンダーは、汎用ハードウェアサプライヤーを上回るポジションにあります。

地域分析

米国は2025年の収益シェア82.39%で北米自動搬送車市場を支配しました。Amazonの75万台超のモバイルロボットはその規模を象徴し、WalmartのUSD 2億のフォークリフト展開はメインストリームの小売採用を裏付けています。CHIPS・科学法に基づくオンショアリング・インセンティブは、中西部と南東部の半導体およびバッテリー工場が建設時にAGVレーンを組み込む動機となっています。初期統合コストは6年賃貸の中規模倉庫にとって依然として障壁であり、成長は財務力のある大企業に集中したままです。

メキシコはニアショアリング、人件費アービトラージ、EV投資回廊に後押しされ、13.53%のCAGRで地域最速の成長国となっています。TeslaのヌエボレオンへのUSD 50億規模の工場は当初からAGVを統合する予定であり、BMWとGeneral Motorsも同様の青写真に従っています。バハ・カリフォルニア州の航空宇宙クラスターとハリスコ州の電子機器ハブは、採用を自動車以外にも拡大しています。しかし、国内中小企業の資本・スキルの格差が全国的な普及を制限し、数量は多国籍のグリーンフィールドに集中しています。

カナダの市場成長は隣国に比べ緩やかであり、大規模施設の数の少なさと米国レベルの自動化税額控除の不在に縛られています。オンタリオ州のEVサプライチェーンはバッテリーモジュールのステージングにAGVを活用しており、ケベック州の3PLパイロットは倉庫の人手不足緩和を目指しています。国境を越えた親会社がプラットフォーム選択を主導し、標準化を促進していますが、独自の勢いを抑制しています。全体として、自動搬送車市場の地理的拡大は北米全域の投資インセンティブと産業フットプリントを反映しています。

規制環境

北米におけるAGV導入の安全性とコンプライアンスは、無人自動搬送産業車両および有人産業車両の自動化機能を対象とするANSI/ITSDF B56.5-2024を基盤としている。実務上、事業者は施設固有のリスクアセスメント、非常停止機能、速度制限、人員検知といったB56.5-2024の要素にシステム設計と現場導入を整合させる一方、米国での取締りは一般的にOSHAの動力産業用トラック要件(29 CFR 1910.178)および検査時に用いられるGeneral Dutyの枠組みに結びついている。

貿易政策および産業政策も、AGVおよびフリート統合ハードウェアの部品構成に影響を与えている。USTRの2026年通商政策課題および半導体・関連装置の輸入調整に関する連邦官報の関連措置(2026年1月)は、ビジョン/SLAMナビゲーションおよびAIスケジューリングに使用される演算・電子部品の調達に変動をもたらし、購入者およびOEMは職場コンプライアンス要件とともに関税変更や適用除外を注視するようになった。

バリューチェーン分析

バリューチェーンは、コア部品(スチールシャーシ、駆動システム、安全PLC、コントローラー、ライダー/カメラ、バッテリーパック)から始まり、車両OEM、ソフトウェアサプライヤー(フリート管理、ディスパッチ、分析)、そして現場調査、シミュレーション、安全検証、稼働支援を担うシステムインテグレーターへと続く。北米では、大手マテリアルハンドリンググループ(例えばToyota、Dematic、Daifuku、Swisslog)がハードウェア、制御、統合をエンドツーエンドのオファリングにまとめる傾向を強めている一方、専門企業は混成フリートを調整し、充電、交通、例外処理を管理するソフトウェア層で差別化を図っている。

上流の供給制約とインフラ依存性は、納期と総コストに影響を及ぼす。2025年前後の時期には、電動産業機器およびバッテリーパックのリードタイム延長、そしてフリート規模拡大に伴うディスパッチソフトウェアの運用上のボトルネック化を示す証拠が見られた。北米の港湾における物流の混乱も、電子部品やドライブトレインのサブアセンブリにリスクをもたらした。導入層では、自動化対応の無線通信が重要な実現要因となっている。例えば、Toyota Automated LogisticsとMotive Companiesは、カリフォルニア州サイプレスにあるRaymond Westsの200,000平方フィート施設(2026年4月)でプライベートセルラーネットワーク(GXC)を使用し、自動搬送車両運用の信頼性の高い接続性を支援した。これは、ネットワーク、インテグレーター、ライフサイクルサービス契約が今や車両とともに購買決定要因となっていることを裏付けている。

競合情勢

北米自動搬送車市場は適度に分散しており、上位5社のDaifuku、Dematic、Toyota Material Handling、Jungheinrich、Swisslogが収益の約45〜50%を合算で保有しています。Dematicの2024年のReddwerks買収により統合制御ソフトウェアが追加され、エンドツーエンドソリューションへのシフトを示しています。

Locus Robotics、Seegrid、OTTO Motorsなどベンチャー支援の挑戦者は2024年以降にUSD 3億以上を調達し、Eコマースハブへの迅速な導入とサブスクリプション価格を組み合わせています。Geek+やQuicktronなどの中国系参入企業はハードウェアを最大40%値引きし、マージンを圧縮して既存プレーヤーをサービスと垂直統合へ向かわせています。

技術競争は現在、AIフリートインテリジェンス、協調型ロボット統合、バッテリー分析を中心に展開しています。OTTOの協調型ロボット搭載キャリアは2025年にミシガン州の自動車サプライヤーでピック・アンド・プレース作業を実施し、タスクを集約して資本効率を改善しました。24時間365日のリモートモニタリングから予防的スペアパーツ物流に至るサービスポートフォリオは、ハードウェアがコモディティ化するにつれ主要な差別化要素として台頭しています。単一プレーヤーの市場シェアが20%を超えないため、市場は統合と専門化に向けて開かれています。

北米自動搬送車業界リーダー

John Bean Technologies Corporation

Seegrid Corporation

Toyota Material Handling

Swisslog Holding AG(KUKA AG)

Daifuku Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バッテリー、EV、エネルギー貯蔵の製造回廊は、損傷リスクとトレーサビリティ要件からプラント実行システムと統合された無人搬送車両が優位となる、高負荷・高精度のマテリアルフローにおける短期的なホワイトスペースを生み出している。明確な指標としては、T-Roboticsが2026年6月に、Ford Energyのケンタッキー州エネルギー貯蔵システム生産工場向けに無人搬送車両の供給契約を獲得したことが挙げられ、これは反復可能なキッティング、ステージング、閉ループ搬送を必要とする新規生産ラインからの需要牽引に合致している。

ソフトウェアと相互運用性も、特にAGVとAMRの混成フリートを運用する施設におけるブラウンフィールド改修を実用的にする上で、第二の機会分野となっている。購入者はディスパッチ、交通管理、ベンダー横断的な相互運用性を制約条件として捉える傾向を強めており、これが統合リスクを低減し、固定インフラからビジョン/SLAMナビゲーションへの段階的移行を可能にするプラットフォームの余地を生んでいる。2026年の半導体供給および装置輸入をめぐる米国の措置を含め、国内産業能力を重視する調達行動も、モバイル自動化導入で使用される演算、センサー、制御にわたるレジリエントな調達および標準化されたインターフェースへの関心を高めている。

最近の業界動向

- 2026年7月:JBT Automated SystemsがFORMOVAにリブランドし、ミッションクリティカルな業務向けにTotal Automation Intelligenceを中心とした事業展開を打ち出した。このリブランドは、統合自動化とソフトウェア主導のオーケストレーションに関するメッセージを統合し、単体車両ではなくエンドツーエンドの導入とライフサイクルサポートを求める購入者の需要に沿ったものである。

- 2026年4月:Toyota Industriesは、統合物流プロセス自動化に焦点を当てたグローバルパートナーとして、Toyota Automated Logistics(TAL)を立ち上げた。この統合により、倉庫自動化能力がより明確な傘の下に置かれ、車両、ソフトウェア、統合サービスにわたる標準化されたプラットフォームを求める複数拠点の顧客を支援する。

- 2024年11月:SeegridはRaymond Corporationとの製品・販売契約を終了し、自律走行車両オファリングにおいて直接販売モデルへと移行した。この変更により、Seegridの顧客関係とサポートに対する管理が強化され、北米における自動搬送車両導入のチャネル動向が変化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米の産業・物流拠点における屋内マテリアル移動に使用される自動搬送車両から生じる収益を対象とし、AGV運用のために販売される関連ソフトウェアおよびサービスを含む。

範囲の除外事項:手動運転の産業用トラック、コンベヤーなどの固定自動化設備、AGVとしてナビゲーションを行わない一般的な倉庫ロボティクスは除外する。

セグメンテーション概要

- 車両タイプ別

- 自動フォークリフト

- 牽引/タガー

- ユニットロードキャリア

- 組立ライン車両

- ハイブリッド・全方向

- 特殊目的車両

- ナビゲーション技術別

- レーザーガイダンス

- 磁気ガイダンス

- ビジョン・SLAMガイダンス

- 誘導・ワイヤーガイダンス

- 自然ナビゲーション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- バッテリータイプ別

- 鉛酸バッテリー

- リチウムイオン

- ニッケル系

- 燃料電池

- エンドユーザー産業別

- 自動車

- 食品・飲料

- 小売・Eコマース

- 電子機器・電気機器

- 一般製造業

- 医療・医薬品

- 物流・倉庫業

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、北米に関する前提条件を現実的なものに保つために使用された。米国国勢調査局の製造業・貿易統計、米国国際貿易委員会の税関統計、労働統計局の賃金・生産性統計、連邦準備制度の鉱工業生産指標などの公的情報源を活用した。安全性および運用上の背景については、OSHAおよびその他の公的な職場安全に関する参考資料も参照した。

これらのマクロ的なシグナルをAGVに結びつけるため、企業の開示資料、投資家向けプレゼンテーション、信頼性の高いプレスリリース、自動化の導入状況や設備投資の方向性を論じる業界団体のウェブサイトを重ね合わせた。企業財務情報の有料サブスクリプションと別途の特許データベースを選択的に使用し、製品の重点分野の確認や投資動向のクロスチェックを行った。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多数の情報源が参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの前提条件を検証し、当該地域におけるAGV導入の価格設定と購買方法を理解するために実施された。AGVソリューションプロバイダー、部品・ソフトウェアエコシステムの参加者、製造業および物流業のエンドユーザーなど、さまざまな関係者にヒアリングを行い、その後、米国、カナダ、メキシコにわたって主要な入力データを再確認し、単一国への偏りを低減した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):13% | |

| ミドル層:48% | 機能/部門リーダー:32% | |

| 小規模プレーヤー:15% | マネージャー:55% |

市場規模算定と予測

規模算定は、鉱工業生産、倉庫・フルフィルメント活動、自動化設備投資のシグナルを用いて北米におけるAGVの対象需要プールを再構築するトップダウン方式から開始した。これらの合計値は、施設タイプ別の想定フリート追加台数、標準的なプロジェクト規模、観察された価格帯を掛け合わせ、トップダウンの見方と比較する選択的なボトムアップ推計によって裏付けられた。

モデルで使用された主要な入力データには、配送センターの拡張・稼働率シグナル、製造業の投資サイクル、労働力の確保状況および賃金圧力、システムコストに影響するバッテリーおよび充電の選好、平均販売価格を変動させるナビゲーション構成(例えば、レーザーベースおよびビジョンベースの誘導)が含まれる。サプライヤーまたはインテグレーターのデータが不足している箇所では、複数のインタビューでの確認結果と一致する場合にのみ維持される範囲前提によって対応した。

予測にあたっては、シナリオ分析を適用し、基本ケースは想定される倉庫建設、製造業の国内回帰・近代化計画、インタビューで確認された自動化導入のペースに基づいて設定した。その後、マクロ指標や顧客の予算がプロジェクト承認の鈍化を示す年については、成長率を調整した。

データ検証と更新サイクル

モデルの出力結果は、鉱工業生産動向、関連機器区分の輸入パターン、主要ユーザーの開示された自動化設備投資に関するコメントなど、独立したシグナルと照合された。数値または成長率に異常が見られた場合、要因となる前提条件を見直し、変動が価格設定、範囲、またはタイミングに起因するかを確認するためのフォローアップの聞き取りを実施した。

最終承認前に、数式、単位、年ごとの変動が検証される複数回のアナリストレビューを経て、その後、ナラティブが定量的な結果と整合するよう調整される。レポートは毎年更新され、価格設定、供給可用性、導入状況に重要な影響を与える事象が発生した場合には、中間更新が行われる。納品直前には最新の見直しが完了し、クライアントは最新の更新版を受け取る。

Mordor Intelligenceによる北米自動搬送車両市場規模と他の公表推計との比較

各社が異なる基準年を選択し、異なるソリューション要素を含め、異なる価格設定・導入前提を適用するため、この市場に関する公表数値はしばしば一致しない。対象地域が類似して見える場合でも、ソフトウェアとサービスがAGV市場の一部として扱われるか、それとも除外されるかによって、計上される収益は変動し得る。

表に示す差は主に範囲とタイミングの違いによって説明され、一部の調査は車両ハードウェアの売上のみに重点を置くか、リチウムイオン電池の採用およびナビゲーションシステム構成における最近の変化を反映していない古い価格水準を使用している。また、合計値が施設需要シグナルから構築され、サプライヤーのパターンと照合されているか、あるいは単一セグメントの構築が十分な検証なしに拡大されているかにも左右される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.85 B (2026) | |

| 地域調査会社A | USD 0.90 B (2024) | より早期の基準年を使用しており、ハードウェアのみの見方に近い印象があり、ソフトウェアやコミッショニングサービスが取引価値に組み込まれているプロジェクトを過小評価する可能性がある。 |

| 業界データブックB | USD 1.42 B (2025) | 異なる基準年を使用し、サービスの収益捕捉範囲が狭いため、地域全体で複数年にわたる導入の認識方法が異なると合計値が変動する可能性がある。 |

この表は一貫したパターンを示しており、Mordor Intelligenceのモデルにおいて当該数値は、北米におけるAGVの運用および導入に直接関連する場合にのみ、AGV関連のソフトウェアとサービスを含む。入力データを観察可能な需要シグナルに結びつけ、インタビューに基づく価格および構成の前提で再確認することにより、最終数値は計画用途において追跡可能かつ再現可能な状態を保っている。

レポートで回答される主要な質問

北米自動搬送車市場の現在の市場規模はいくらですか?

北米の自動搬送車市場規模は2026年にUSD 18億5,000万に達しています。

今後5年間で市場はどの程度成長する見込みですか?

市場は12.19%のCAGRで拡大し、2031年までにUSD 32億9,000万に達する見込みです。

現在最大のシェアを持つ車両タイプはどれですか?

工場がディーゼル機をリチウムイオン電動モデルに切り替えているため、自動フォークリフトが34.49%のシェアでリードしています。

AGVにおいてリチウムイオンバッテリーが普及している理由は何ですか?

リチウムイオンパックは機会充電が可能で、3,000サイクル以上をサポートし、フロアスペースを解放するため、投資回収期間を約2年に短縮します。

AGV採用において最も速い成長が見込まれる国はどこですか?

ニアショアリングがグリーンフィールドスマート工場建設を促進することで、メキシコが2031年にかけて13.53%のCAGRで成長する見込みです。

ソフトウェアサブスクリプションはAGVの経済性をどのように変えていますか?

ベンダーはAIフリート管理と予防保守を月額料金にバンドルし、初期設備投資を最小化しつつコストをパフォーマンス向上に連動させています。

最終更新日: