北米貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

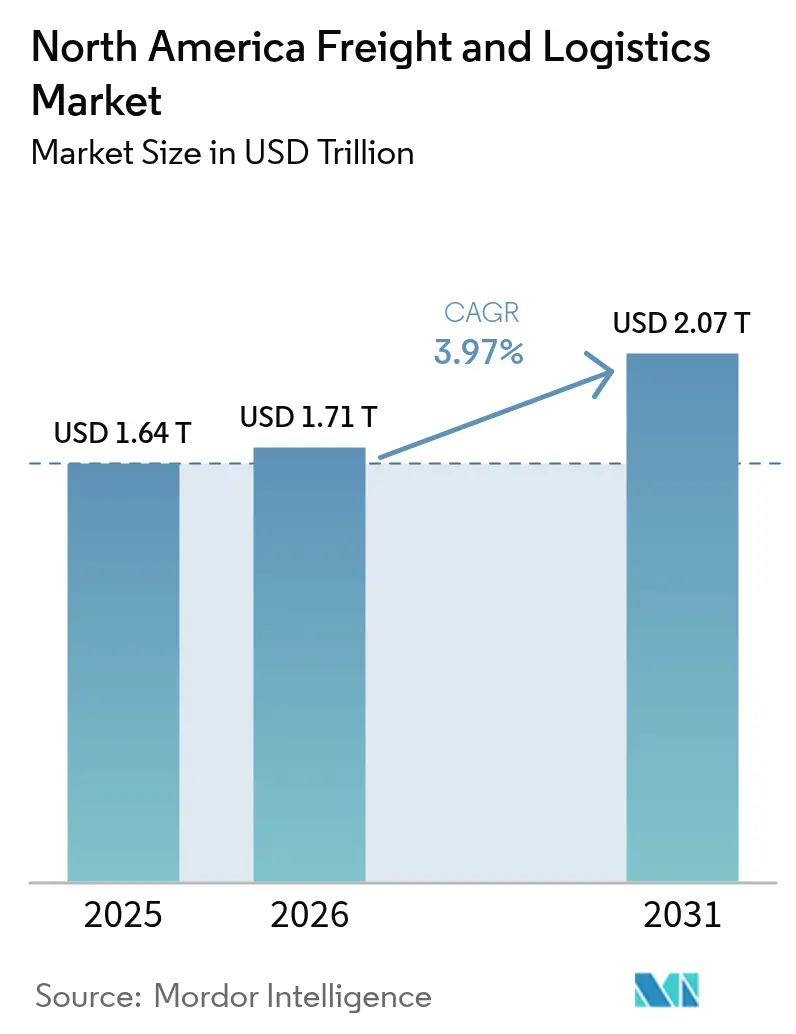

| 基準年の市場規模 (2025) | 1641.37 兆米ドル |

| 市場規模 (2026) | 1706.53 兆米ドル |

| 市場規模 (2031) | 2073.27 兆米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米貨物・物流市場分析

北米貨物・物流市場は2025年にUSD 1641.37億ドルと評価され、2026年のUSD 1706.53億ドルから2031年にはUSD 2073.27億ドルに達すると推計されており、予測期間(2026年〜2031年)のCAGRは3.97%である。USMCAを起点とした強固な貿易統合、急増するEコマース小包量、および連邦政府による資金調達を受けたインフラ近代化プロジェクトが、この回廊の戦略的重要性を高め、投資フローを下支えしている。2024年には国境を越えた貿易が過去最高水準に達し、カナダ・米国間の商業取引はUSD 7800億ドル、メキシコ・米国間の取引はUSD 8078億ドルに達した。メキシコへのニアショアリングの加速と、米国の輸送インフラへのUSD 1100億ドルの資金投入が相まって、貨物回廊が再編され、テクノロジー主導の効率化が進んでいる。一方で、労働力不足やサイバーセキュリティの脅威が輸送能力を制約し、自動化の導入を促進するとともに、強靭なネットワークの必要性を高めている。こうした背景のもと、北米貨物・物流市場は、短期的な業務上の逆風はあるものの、テクノロジーを活用した安定成長を遂げる態勢が整っている。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年の北米貨物・物流市場シェアの62.58%をリードし、一方で宅配・速達・小包(CEP)は2026年〜2031年にCAGR 4.4%で最も速く成長すると予測される。

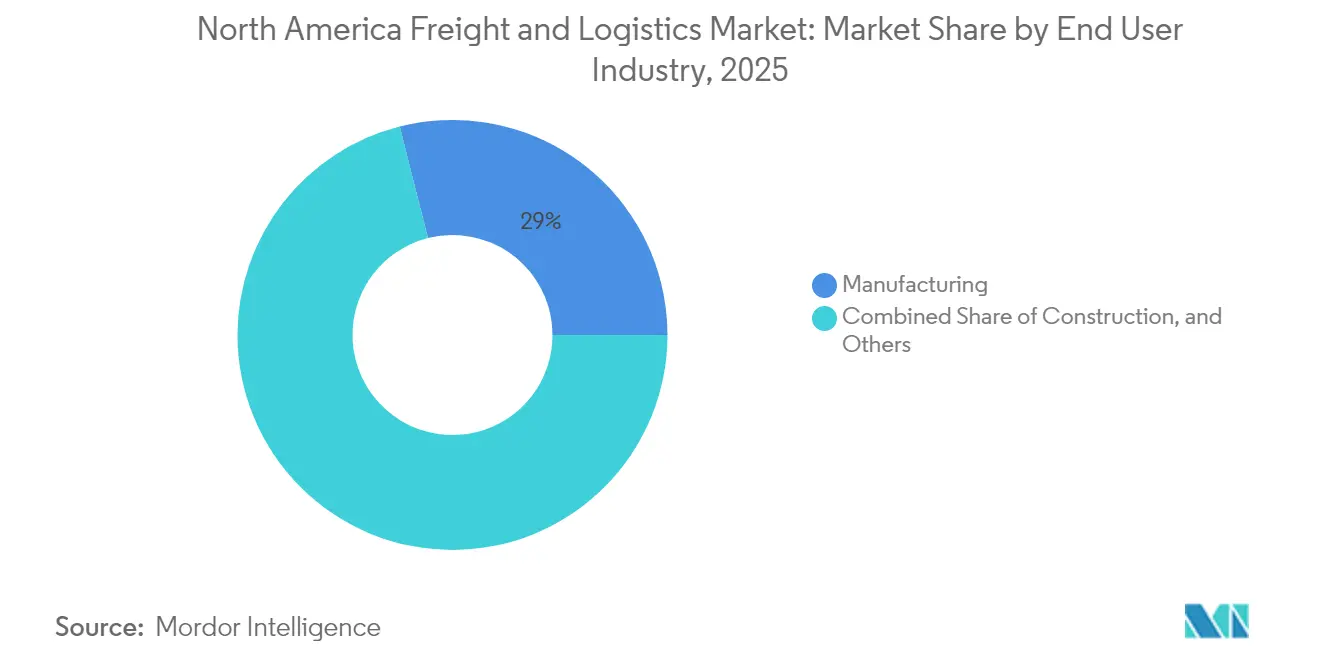

- エンドユーザー産業別では、製造業が2025年の北米貨物・物流市場規模の28.95%のシェアを占め、卸売・小売業は2026年〜2031年にCAGR 4.21%で拡大している。

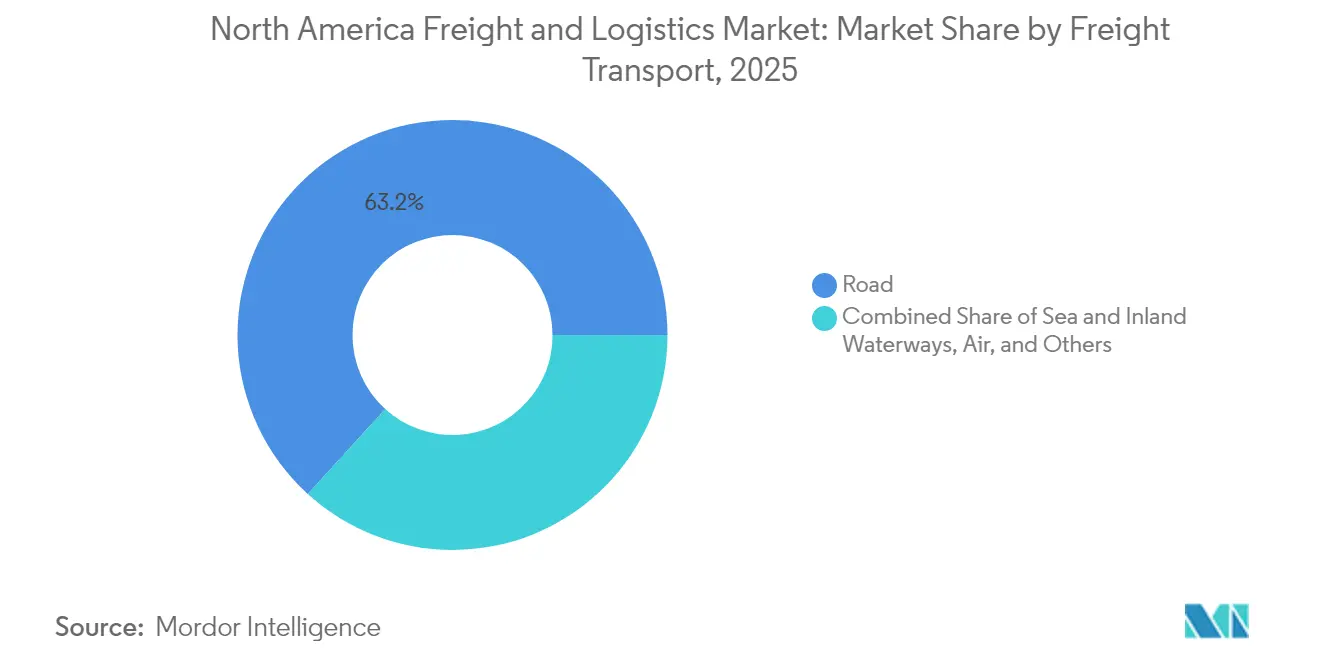

- 貨物輸送モード別では、道路貨物輸送が2025年に63.25%のシェアを獲得したが、海上・内陸水路輸送は2026年〜2031年にCAGR 4.39%で最も速く成長している。

- CEP別では、国内サービスが2025年に74.86%のシェアを保持し、国際サービスは2026年〜2031年にCAGR 4.68%で拡大する見込みである。

- 倉庫・保管別では、非温度管理施設が2025年に91.62%のシェアを占め、温度管理スペースは2026年〜2031年にCAGR 3.92%で増加している。

- 貨物輸送手配別では、海上・内陸水路貨物輸送手配が2025年に55.98%のシェアを生み出し、航空貨物輸送手配は2026年〜2031年にCAGR 3.88%で成長をリードしている。

- 地理別では、米国が2025年に83.95%の収益シェアを占め、メキシコは2026年〜2031年にCAGR 5.29%で拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース小包量の加速 | +1.2% | 北米全域の都市回廊 | 短期(2年以内) |

| USMCA主導の国境を越えた貿易統合 | +1.0% | 米国・メキシコ国境、五大湖 | 中期(2〜4年) |

| 米国インフラ投資・雇用法による資金投入 | +0.8% | 米国、周辺回廊 | 長期(4年以上) |

| メキシコへの製造業のニアショアリング | +0.7% | メキシコ、テキサス・メキシコ国境 | 中期(2〜4年) |

| デジタル貨物マーケットプレイスとAPI接続 | +0.5% | 主要都市圏 | 短期(2年以内) |

| 温度管理物流の拡大 | +0.5% | 農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の加速がラストワンマイルのイノベーションを促進

Eコマースの浸透率は2024年第2四半期に小売売上高の15.6%に達し、年間240億個以上の小包を生み出し、従来のラストワンマイル輸送能力を超過した。事業者は、都市圏内にマイクロフルフィルメントハブを設置し、自律型配送バンの試験運用や、年間スループットの40%を占めるピーク期の柔軟な輸送能力確保のためギグエコノミーの配送員を活用することで対応した。当日・翌日配送への期待の高まりにより、USD 120億ドルの都市物流不動産機会が生まれ、Amazonが2024年に開設した150の新規配送センターがその証左となっている。米国とカナダの両規制当局がドローンの限定的な飛行回廊を承認し、代替輸送モードへの制度的支持を示した。2022年以降35%増加した小包密度の上昇により路上の混雑が激化し、配送業者が車両の待機時間と排出ガスを削減するための集約型受け取りモデルの試験運用を進めるよう促している[1]「米国小売電子商取引売上高2024年第2四半期」、米商務省、commerce.gov。

USMCA貿易統合が国境を越えた物流ネットワークを再編

USMCAは2024年に3カ国間貿易でUSD 1.6兆ドルを実現し、貨物フローは前年比8.2%増加した。ラレドやデトロイトなどの通関拠点では自動化された税関プラットフォームが通関時間を最大30%短縮し、USD 4550億ドルのメキシコからの輸出は高付加価値部品の複雑なリバース物流ニーズを生み出している。2024年のカナダ・パシフィック・カンザスシティの鉄道合併により、カナダの港湾をメキシコの産業地帯に直結する初の単一路線サービスが確立され、輸送時間の短縮と引き渡し回数の最小化が実現した。強化されたデジタル貿易条項はリアルタイムの貨物追跡を支援し、高量取引レーンでの国境での待機時間を約90分にまで短縮している。国境両側における低温物流センターと自動車物流センターへの投資が、北米貨物・物流市場の戦略的深度を示している[2]「米国・メキシコ・カナダ協定」米国通商代表部、ustr.gov。

インフラ投資が貨物回廊を近代化

インフラ投資・雇用法からのUSD 1100億ドルの資金注入により、老朽化した高速道路、鉄道路線、港湾が再活性化されている。2024年だけでも、連邦鉄道局がシカゴ〜ロサンゼルス回廊の複線化にUSD 82億ドルを投じ、プロジェクト完了後の貨物スループットは40%向上することが期待されている。ロングビーチなどの港湾では自動化ヤードクレーンを設置し、トラックの回転時間を35%短縮しているが、建設工事により既存の輸送能力が一時的に混乱している。連邦政府の資金を受けた資産に組み込まれたIoTセンサーが、自律型貨物運営への道を開くデータセットを生み出し、北米貨物・物流市場全体にわたる長期的な生産性向上を支えている。

ニアショアリングによる製造業がメキシコの物流環境を変革

米国の消費者に近い生産地への再配置を進める企業からの過去最高のFDI USD 361億ドルが2024年にメキシコに流入した。グアナフアトなどの中部州では、統合された流通・返品能力を必要とする新たな工業団地において、温度管理型倉庫や ジャスト・イン・タイム配送の需要が高まっている。2024年の国境を越えた貨物フローは12%増加し、自動車部品が北方向輸送の35%を占め、専門的な取り扱いが必要とされている。メキシコの物流事業者は米国・カナダの事業者と提携し、シームレスなエンド・ツー・エンドのソリューションを提供することで、北米貨物・物流市場の競争領域を拡大している。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバーおよび倉庫労働力の不足 | −0.9% | 農村地域・工業地域 | 短期(2年以内) |

| 港湾混雑と鉄道輸送能力のボトルネック | −0.6% | 主要ゲートウェイ | 中期(2〜4年) |

| トラッキング部門の保険料の上昇 | −0.4% | 高リスク回廊 | 短期(2年以内) |

| 接続されたフリートにおけるサイバーセキュリティの脆弱性 | −0.3% | テクノロジー集約型事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足が業務能力を制約

2024年には北米全域で8万人以上の商業運転職と60万人の倉庫作業職が未充足のまま残り、南カリフォルニアやテキサス・トライアングルなどのホットスポットでは離職率が75%を超えた。人材獲得競争の中で賃金コストが15〜20%上昇したが、労働力の中央年齢は47歳を超え、長期的な輸送能力を脅かしている。2024年には自動化への支出がUSD 48億ドルに達し、企業はロボット仕分けや自律型ヤードトラックを導入した。若年ドライバーが州際貨物を運搬できるようにする連邦政府の免除措置は施行されているが、2026年以前に実質的な労働力確保が実現する可能性は低い[3]「ATAトラックドライバー不足が歴史的な高水準に」(American Trucking Associations, trucking.org。

インフラのボトルネックが成長ポテンシャルを制限

ロサンゼル港におけるコンテナ平均滞留時間は、2022年の3.8日から2024年には5.2日に増加した。単線区間での最大72時間の鉄道遅延がリードタイムをさらに長期化させ、荷主は成熟した倉庫クラスターを持たない二次港湾への貨物転送を余儀なくされている。連邦補助金により2030年までに重要回廊の複線化が実現する見込みだが、進行中の建設工事が断続的な混乱をもたらし、北米貨物・物流市場の短期的な勢いを抑制している[4]「コンテナ統計」ロサンゼルス港、portoflosangeles.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業のリーダーシップが小売業の成長に挑戦される

製造業の28.95%のシェアは、定着したジャスト・イン・タイム慣行と複雑な返品フローを示している。半導体、電気自動車、医療機器メーカーが管理された環境と安全な輸送に対する要件を牽引している。ニアショアリングが進む中においても、製造業者は生産マイルストーンと貨物マイルストーンを統合するエンド・ツー・エンドの可視化ツールを求め、バッファー在庫を削減している。

オムニチャネルフルフィルメントに牽引された卸売・小売業は、CAGR 4.21%(2026年〜2031年)で最も速く成長している。小売業者は配送時間を短縮するためにマイクロフルフィルメントサイトへの在庫分散を進め、店舗在庫とオンライン在庫プールを融合させている。温度管理型食料品物流への関心が高まり、北米貨物・物流市場におけるコールドチェーン投資を支援している。返品物流量の増加に伴い、返品品を迅速にトリアージして再販またはリサイクルできる配送業者がシェアを獲得する。

物流機能別:貨物輸送の支配力とCEPのイノベーション

貨物輸送は2025年に収益の62.58%を支配し、北米貨物・物流市場における基幹的役割を再確認した。道路輸送がこの機能を支配しているが、荷主がコストと持続可能性を優先する中、鉄道インターモーダルのシェアが徐々に上昇している。このセグメントはテレマティクスを活用した予知保全により、計画外のダウンタイムを削減し、配送ウィンドウを絞り込んでいる。自動化の試験運用は長距離プラトーニングとヤードホスラーロボティクスにまで及び、今後10年にわたって有人資産と自律型資産の段階的な融合を示している。

CEPサービスは規模は小さいながらも、Eコマースにより2026年〜2031年にCAGR 4.4%で拡大している。当日配送は米国世帯の75%に対して実現可能となっており、密な都市型ネットワークとアルゴリズムによるルート最適化が支えている。小包配送業者は、リアルタイムの需要に輸送能力を合わせるダイナミックプライシングエンジンの実験を行っている。これらの動向を合わせると、ファーストマイルおよびラストワンマイル配送のイノベーションが北米貨物・物流市場全体の競争ポジショニングを形成することが確認される。

宅配・速達・小包別:国内量が国際成長を牽引

国内CEPは2025年に74.86%のシェアを保持したが、国境を越えたEコマースの増加に伴い、国際量は2026年〜2031年にCAGR 4.68%で成長する見込みである。FedExのメンフィス・スーパーハブなどの自動化ハブは現在、1時間あたり100万個以上の小包を仕分けしている。配送業者は、連邦政府のインセンティブや自治体の低排出ゾーンに支えられて、配送フリートの電動化を進めている。税関事前通関APIにより、多くの米国・メキシコ路線でドア・ツー・ドアの配送時間が48時間に短縮され、従来のタイムラインが圧縮されて北米貨物・物流市場の統合的な基盤が強化されている。

テクノロジー投資は、リアルタイム言語翻訳機能付きのハンドヘルドスキャナー、AI主導の配送時間予測、およびエンドユーザーの署名検証のためのブロックチェーン試験運用をカバーしている。持続可能性ブランディングが競争上の差別化要因として台頭しており、カーボンニュートラルな配送オプションが顧客の関心を集めている。

倉庫・保管別:非温度管理型の規模とコールドチェーンのイノベーション

非温度管理型施設は、消費財と産業在庫に支えられ、2025年に収益の91.62%を占めた。しかしながら、消費地に近い高密度で自動化されたノードが大規模な流通センターに取って代わり、速度を向上させながら不動産コストを引き上げている。事業者は人員を増加させることなく仕分け率を向上させる自律型モバイルロボットを展開している。

温度管理型倉庫は、CAGR 3.92%(2026年〜2031年)で成長しており、USD 28億ドルの資本流入が見られる。医薬品流通業者は検証プロトコル、継続的な監視、および保管連鎖記録を必要とし、これらすべてがプレミアム料金と高いサービスレベルのペナルティを命じる。これらの特性から、特化した事業者が市場平均を上回る利益率を獲得できる立場にあり、コールドチェーンは北米貨物・物流市場における際立った成長分野となっている。

貨物輸送別:道路支配と水路の復興

道路貨物輸送業者は2025年に収益シェアの63.25%を保持し、大陸全体に広がる州際道路網によるドア・ツー・ドアサービスが支えている。しかし、厳しいドライバー確保状況と勤務時間制限が生産性向上を上限に抑え、荷主が他のモードを模索するよう促している。海上・内陸水路輸送は、企業がトン・キロメートル当たりの低燃料費と海運物流を優遇する持続可能性の義務の高まりを優先する中、2026年〜2031年にCAGR 4.39%で拡大している。インフラ投資・雇用法のUSD 170億ドルの港湾配分の下で資金提供された自動化クレーン、深水バース、インターモーダルリンクへの投資が、東西両岸およびメキシコ湾岸沿いの輸送能力向上を加速させている。鉄道とトラック・鉄道インターモーダルサービスは、長距離鉄道の経済性とトラックのファーストマイル・ラストワンマイルのリーチを組み合わせることで、バルク商品と小売品の大量輸送レーンを引き続き獲得している。

水運輸送のトラック輸送に対するカーボン集約度の優位性が、五大湖とセントローレンス水路を通じて移動する穀物・鉄鋼・鉱物のモーダルシフトを促進しており、ミシシッピ川回廊は現在、米国の穀物輸出の60%と石油輸送の22%を処理している。デジタル貨物プラットフォームがあらゆるモードにダイナミックプライシングとリアルタイムの積荷マッチングを重ね、資産利用率を向上させ、季節的な需要の変動を平滑化している。航空貨物は、速度を規模よりも優先する高付加価値の医薬品、電子機器、Eコマース返品品の分野でニッチを維持しており、パイプラインはシェールガス田から精製所や輸出ターミナルへの原油・精製燃料・天然ガスの輸送の基幹インフラとして残っている。これらのシフトを総合すると、道路貨物輸送業者が支配する貨物輸送市場規模を水運・鉄道・航空・パイプライン輸送能力が補完する、よりバランスのとれたネットワークが形成されており、荷主はコスト・速度・排出量の目標を満たすための柔軟な選択肢を持つことができる。

貨物輸送手配別:海上ルートがマルチモーダル統合を支える

海上・内陸水路貨物輸送手配は、バルク商品とコンテナ輸入のコスト優位性から恩恵を受け、2025年の収益の55.98%を生み出した。貨物輸送手配業者は、電子メールとスプレッドシートのワークフローを代替する自動化予約とリアルタイム可視化ツールを組み込んでいる。デジタル文書交換により税関通関の滞留時間が数時間削減され、滞船料が低減されている。

航空貨物輸送手配は、CAGR 3.88%(2026年〜2031年)で拡大しており、高付加価値・低重量品にとって引き続き不可欠である。主要ハブでの輸送能力制約により、輸送手配業者はミニ貨物機のチャーターや二次空港経由の迂回を余儀なくされている。海上・鉄道・トラックの輸送区間を融合させたマルチモーダルサービスが、コスト削減と排出削減を追求する荷主の間で普及しており、北米貨物・物流市場における統合サービスの中心的役割を確認している。

地理的分析

米国は2025年の市場収益の83.95%を占め、世界最大の消費者基盤と高度な物流基盤がその根拠となっている。Eコマース売上高は2024年第2四半期に小売活動の15.6%に達し、USD 1100億ドルの連邦資金が高速道路・鉄道・港湾の近代化を進めている。労働力不足、港湾混雑の長期化、および300社以上のトラッキング企業に影響を与えたサイバーセキュリティインシデントが成長を抑制しているが、急速な自動化とテレマティクスの普及が効率性を向上させている。

メキシコはCAGR 5.29%(2026年〜2031年)で最も速く成長している地域であり、2024年のFDI USD 361億ドルが触媒となっている。USD 440億ドルに上る官民プログラムが高速道路・港湾・鉄道リンクを拡大している。米国との国境を越えた貿易は2024年にUSD 8078億ドルに達し、税関に精通したマルチモーダル物流ソリューションへの需要を高めている。グアナフアトやケレタロの製造業クラスターから米国の流通センターに至る統合されたサービス提供が、北米貨物・物流市場における競争戦略を再定義している。

カナダの着実な拡大は、資源輸出と米国消費者と世界市場をつなぐ架け橋としての役割に結びついている。カナダ・パシフィック・カンザスシティの合併完了により、バンクーバーからメキシコのハブへの単一路線鉄道が提供され、3カ国間貿易が強化されている。カナダ運輸省のドローンおよび自律型トラックの許可的な試験運用が、先進モビリティ技術の早期採用を促進している。中央アメリカとカリブ海の二次市場は、農業輸出のニッチと積み替え量に貢献しているが、構造的なインフラと資金調達のギャップが規模の拡大を制限している。

競争環境

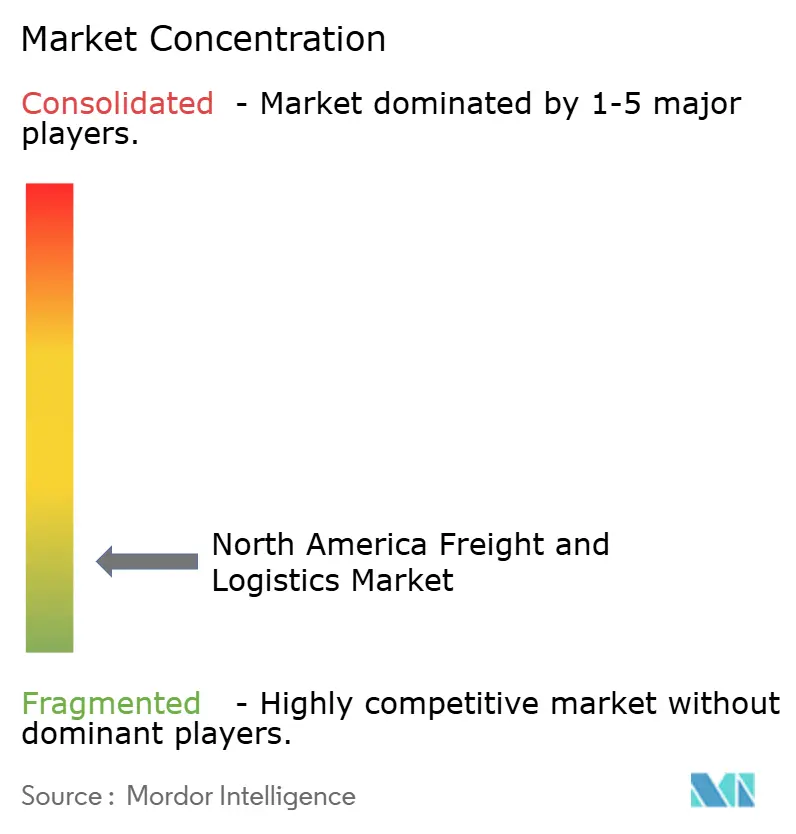

北米貨物・物流市場は分散化しており、資産重型のインテグレーターがテクノロジー中心のプラットフォームと並存している。FedEx、UPS、C.H. Robinsonは密な輸送網とIT投資を活用し、Uber Freightなどのチャレンジャーはアルゴリズムによる積荷マッチングを展開してブローカレッジマージンを侵食している。垂直統合が強化されており、配送業者が倉庫業へのアップストリーム展開とラストワンマイル配送へのダウンストリーム展開を進め、エンド・ツー・エンドの管理と高いウォレットシェアを獲得しようとしている。

ホワイトスペース領域には、規制の複雑さと高い参入コストが保護的な参入障壁を生む医薬品コールドチェーン、危険物取り扱い、および農村部ラストワンマイル配送が含まれる。自律化と電動化のR&Dがベンチャー資金を引き付け、運用コストの低減とサービスカバレッジの拡大を約束している。サイバーセキュリティは競争上の差別化要因となっており、堅牢なIT防御を欠くフリートに対して保険会社がトラッキング保険料を12〜18%引き上げている。

電子記録装置を通じたデータの透明性が向上する中、予測分析が北米貨物・物流市場における規模とデジタル成熟度を持つ事業者に有利な効率向上を解放している。

北米貨物・物流産業リーダー

FedEx

United Parcel Service of America, Inc.(UPS)

J.B. Hunt Transport, Inc.

C.H. Robinson

XPO, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FedExは25の自動化仕分けセンターにUSD 52億ドルを投資し、小包スループットを50%向上させながら労働力ニーズを30%削減すると発表した。

- 2024年11月:C.H. RobinsonはFreightosをUSD 3億500万ドルで買収し、世界中の10万社の荷主向けにブローカレッジとプラットフォームを融合したソリューションを創出した。

- 2024年9月:UPSとWaymoがフェニックスとアトランタで自律型バンを展開し、2026年までに10の都市圏への展開を計画している。

- 2024年8月:A.P. Moller-Maerskは2025年に向けたフリート更新と戦略的パートナーシップを計画した。Maerskは80万TEU(20フィート換算ユニット)のデュアルフューエル船舶の発注とチャーター契約を締結した。

北米貨物・物流市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業のセグメントとして対象。宅配・速達・小包(CEP)、貨物輸送手配、貨物輸送、倉庫・保管が物流機能のセグメントとして対象。カナダ、メキシコ、米国が国別セグメントとして対象。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物輸送手配 | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理型 |

| 温度管理型 | ||

| その他サービス | ||

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物輸送手配 | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理型 | |

| 温度管理型 | |||

| その他サービス | |||

| 国別 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)産業のプレーヤーが負担する外部(アウトソーシング)物流支出を対象とする。対象となるエンドユーザーのプレーヤーは、主に農作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚その他の動物の収穫、および関連する支援活動に従事する事業所である。ここでは、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子・農薬・肥料・機器・水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物・農業製品)の円滑な流れのための調達・保管・取り扱い・輸送・流通活動において重要な役割を担っている。これには、輸送・保管される商品の保存期間に応じて必要に応じた温度管理型および非温度管理型物流の両方が含まれる。

- 建設業 - このエンドユーザー産業セグメントは、建設業のプレーヤーが負担する外部(アウトソーシング)物流支出を対象とする。対象となるエンドユーザーのプレーヤーは、主に住宅・商業建築物、インフラ、土木工事の建設・修繕・改修、および土地の区画・開発に従事する事業所である。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な物資の調達、および効果的なプロジェクト管理のためのその他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を担っている。

- 宅配・速達・小包 - 宅配・速達・小包サービス(しばしばCEP市場と呼ばれる)とは、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指す。これは、(1)70キログラム(154ポンド)未満の重量の貨物・小包・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)・企業消費者間取引(B2C))および個人顧客向けパッケージ(消費者間取引(C2C))、(3)非速達小包配送サービス(標準・据え置き)および速達小包配送サービス(日時確定速達・時間確定速達)、(4)国内および国際小包の総市場規模(USD)および市場量(小包数)を対象とする。

- 人口動態 - 総対応可能市場需要を分析するため、人口成長と予測を調査・提示した。これは、性別(男性・女性)、発展地域(都市・農村)、主要都市などのカテゴリー別の人口分布を、人口密度や最終消費支出(成長率およびGDP比シェア)などの主要パラメーターとともに表している。このデータは、需要・消費支出の変動および潜在的需要の主要ホットスポット(都市)の評価に使用された。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易実績(輸出・輸入)と正の相関関係があり、統計的に有意である。したがって、この産業トレンドでは、調査地域(レポートの範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、および主要貿易相手国を、主要な貿易・物流インフラ投資と規制環境の影響とともに分析した。

- 貨物輸送手配 - ここでいう貨物輸送手配とは、貨物輸送手配(FTA)産業を指し、荷主と運送業者の間の貨物輸送の手配・追跡に主に従事する事業所が含まれる。対象となる物流サービスプロバイダー(LSP)は、貨物輸送手配業者、無船舶運送事業者(NVOCC)、通関業者、および海上輸送代理店である。貨物輸送手配のその他セグメントは、通関・通関活動、貨物関連書類の作成、商品の混載・分割、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡、および道路・鉄道などその他の輸送モードによる貨物輸送手配などのFTA付加価値サービスを通じて得られた収益を対象とする。

- 貨物価格トレンド - 輸送モード別貨物価格(USD/トン・キロメートル)のレビュー期間中の動向をこの産業トレンドで提示した。このデータは、インフレーション環境の評価、貿易への影響、貨物回転量(トン・キロメートル)、輸送モードセグメント別貨物・物流市場需要、および総貨物・物流市場規模の評価に使用された。

- 貨物量トレンド - 輸送モード別貨物量(商品の重量(トン数))のレビュー期間中の動向をこの産業トレンドで提示した。このデータは、平均輸送距離(キロメートル)、貨物量(トン・キロメートル)、貨物価格(USD/トン・キロメートル)などのパラメーターに加えて、貨物輸送市場規模の評価指標の一つとして使用された。

- 貨物輸送 - 貨物輸送とは、国内(ドメスティック)または国境を越えた(インターナショナル)輸送において、物資(原材料・最終製品・中間製品・完成品(固体・液体を含む))を起点から目的地まで輸送するための物流サービスプロバイダー(アウトソーシング物流)の雇用を指す。

- 貨物・物流 - 外部支出による(またはアウトソーシングされた)貨物輸送の促進(貨物輸送サービス)、代理人による貨物輸送の手配(貨物輸送手配)、倉庫・保管(温度管理型または非温度管理型)、CEP(国内または国際の宅配・速達・小包)、および国内(ドメスティック)または国境を越えた(インターナショナル)、道路・鉄道・海上・航空・パイプラインなどの1つまたは複数の輸送モードによる物資(原材料または完成品(固体・液体を含む))の輸送に関わるその他付加価値物流サービスが、貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格下落は短期的な収益性の向上と消費者への最良取引提供に向けた市場競争の激化をもたらす可能性がある。したがって、レビュー期間中の燃料価格の変動が原因と市場への影響とともに調査・提示された。

- 経済活動別GDP分布 - 調査地域(レポートの範囲に応じた国または地域)における名目国内総生産および主要経済セクター別の分布を、この産業トレンドで調査・提示した。GDPは物流産業の収益性・成長と正の相関関係があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するために投入産出表・供給使用表と併用された。

- 経済活動別GDP成長 - 調査地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長を、この産業トレンドで提示した。このデータは、すべての市場エンドユーザー(ここで考慮された経済セクター)からの物流需要の成長を評価するために活用された。

- インフレーション - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動を、この産業トレンドで提示した。このデータは、インフレーション環境を評価するために使用されたが、インフレーション環境はサプライチェーンの円滑な機能において重要な役割を果たしており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関料、輸送手配料、宅配料金などの物流業務コスト要素に直接影響を与え、ひいては貨物・物流市場全体に影響を与える。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路の総延長、路面種別(舗装・未舗装)道路延長の分布、道路分類別(高速道路・幹線道路・その他の道路)道路延長の分布、鉄道延長、主要港でのコンテナ取扱量、主要空港での貨物量などの変数を、この産業トレンドで分析・提示した。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計・予測をより適切に分析するために調査したすべての主要変数・パラメーターが含まれる。すべてのトレンドは、調査地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともにパラメーターの分析として提示されている。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が講じた行動を、主要戦略的動向(KSM)という。これには、(1)合意、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)提携、(6)製品イノベーションが含まれる。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を絞り込み、それらのKSMを調査してこのセクションで提示した。

- 定期船輸送二国間接続性指数 - これは、一対の国のグローバルな定期船輸送ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献する可能性がある。したがって、レポートの範囲に応じた国・地域と接続している主要経済国を「定期船輸送の接続性」産業トレンドで分析・提示した。

- 定期船輸送の接続性 - この産業トレンドは、海運輸送セクターの状況に基づいたグローバルな海運ネットワークへの接続性の状態を分析する。これには、レポートの範囲に応じた地域(国・地域)について、レビュー期間中の定期船輸送接続性、二国間海運接続性、および港湾定期船輸送接続性指数の分析が含まれる。

- 定期船輸送接続性指数 - これは、海運輸送セクターの状況に基づいて、国々がグローバルな海運ネットワークにどの程度接続されているかを示す。これは、海運輸送セクターの5つの構成要素に基づいている:(1)国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU)、(3)国を他の国に接続するサービスの数、(4)国に投入されている船舶の総数、(5)それらの船舶の総輸送能力(TEU)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基盤であり、貿易コストに影響を与え、国々がグローバルに競争するための要因となる。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレーション環境などに影響される。したがって、この産業トレンドでは、調査地域(レポートの範囲に応じた国・地域)の物流パフォーマンスをレビュー期間にわたって分析・提示した。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な嗜好、トラック種別のポートフォリオ、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、テクノロジーイノベーション(電動車両、デジタル化、自律型トラックなど)、燃費効率、融資オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響される。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)および現在の市場シナリオと予測期間中の市場予測に関するコメンタリーを、この産業トレンドで提示した。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレーヤーが負担する外部(アウトソーシング)物流支出を対象とする。対象となるエンドユーザーのプレーヤーは、主に材料や物質の化学的・機械的・物理的変換により新製品を製造することに従事する事業所である。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れの維持、流通業者またはエンドカスタマーへの完成品の時宜にかなった配送、およびジャスト・イン・タイム製造のための原材料の顧客への保管・供給において重要な役割を担っている。

- 海運フリートの積載能力 - 海運フリートの積載能力は、経済の海運インフラと貿易の発展状態を示す。これは、生産量、国際貿易、主要エンドユーザー産業、海運接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因に影響される。この産業トレンドは、レビュー期間中の調査地域(レポートの範囲に応じた国・地域)について、コンテナ船・タンカー・バルクキャリア・一般貨物船その他の船種別海運フリート積載能力と影響要因を表している。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響される。また、トン数によるモーダルシェアと貨物回転量(トン・キロメートル)によるモーダルシェアは、平均輸送距離、経済における主要商品グループの重量、および輸送回数によって異なる。この産業トレンドは、調査基準年の輸送モード別(トン数およびトン・キロメートルの両方)貨物輸送の分布を表している。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採取産業のプレーヤーが負担する外部(アウトソーシング)物流支出を対象とする。対象となるエンドユーザーのプレーヤーは、石炭・鉱石などの天然に産出する鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所である。物流サービスプロバイダー(LSP)は、上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・処理製品のある場所から別の場所への輸送において重要な役割を担っている。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(銀行・金融・保険)、不動産、教育サービス、ヘルスケア、および専門サービス(行政、廃棄物管理、法務、建築、工学、設計、コンサルティング、科学的研究開発)のプレーヤーが負担する外部(アウトソーシング)物流支出を対象とする。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書やファイルの輸送、医療物品・医療用品(手術用品・手袋・マスク・注射器・機器などを含む器具)の移動など、これらの産業への・からの物資や文書の信頼できる移動において重要な役割を担っている。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係船活動、はしけ輸送、サルベージ活動、灯台活動、その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱所などのターミナル施設の運営、鉄道インフラの運営、入換・貨車操作、曳航・道路側支援、輸送目的のガスの液化、その他の雑多な支援活動)、(4)航空貨物輸送のVAS(空港ターミナル・空港・航空交通管制活動の運営、飛行場での地上サービス活動、滑走路の整備、航空機の検査・フェリー・保守・試験、航空機への燃料補給サービス、その他の雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営、外国貿易ゾーンでの商品保管、急速冷凍、輸送のための商品梱包、輸送のための商品の梱包・準備、ラベル貼付・パッケージへの印刷、キット組み立て・梱包サービス、その他の雑多な支援活動)、(6)宅配・速達・小包サービスのVAS(集荷、仕分け)を通じて得られた収益を対象とする。

- 港湾への入港と実績 - 港湾の実績は、経済の貨物移動、貿易、グローバルな接続性、成功した成長戦略、生産・流通システムへの投資の魅力に不可欠であり、GDP・雇用・一人当たり所得・産業成長に影響を与える。したがって、港湾内での船舶の滞留時間の中央値、港湾に入港した船舶の平均船齢・サイズ・積荷能力・コンテナ積載能力、港湾呼び出し数、およびコンテナ港湾スループットなどの港湾実績パラメーターを、この産業トレンドで分析・提示した。

- 港湾定期船輸送接続性指数 - これはグローバルな定期船輸送ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が良好であることを示す。効率的でよく接続された港湾は、(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内・海外市場における可能性をより活用できるようにすることで規模の経済の実現と専門知識の発展への道を開く。したがって、レポートの範囲に応じた国・地域における戦略的に重要な主要港湾を「定期船輸送の接続性」産業トレンドで分析・提示した。

- 港湾スループット - これは、港湾が年間に取り扱う貨物量または船舶数を反映する。これは、(1)貨物トン数、(2)コンテナTEU、(3)船舶呼び出し数に関連づけることができる。取り扱われたコンテナの総量(TEU)による港湾スループットを「港湾への入港と実績」産業トレンドで提示した。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、すなわち一定期間にわたる産出物に対して受け取った平均販売価格を示す。生産者物価指数の年間変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されている。卸売物価指数は最も包括的な方法で動的な価格変動を捉えるため、政府・銀行・産業・経済界から広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされている。このデータは、インフレーション環境をより深く理解するために消費者物価インフレと併用された。

- 北米その他 - 北米その他は、(1)ハイチ、(2)キューバ、(3)ジャマイカ、(4)トリニダード・トバゴ、(5)バハマ、(6)ベリーズ、(7)バルバドス、(8)セントルシア、(9)グレナダ、(10)セントビンセント・グレナディーン、(11)アンティグア・バーブーダ、(12)ドミニカ、(13)セントクリストファー・ネービス、(14)サモアのアウトソーシング物流市場を対象とする

- セグメント別収益 - セグメント別収益は、市場における全主要プレーヤーについて三角測量・計算・提示されている。これは、調査地域(レポートの範囲に応じた国または地域)において、調査基準年中に企業が獲得した貨物・物流市場固有の収益を指す。これは、企業の年次報告書、ウェブページに報告された財務、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要な懸念経済国などの主要パラメーターの調査・分析を通じて計算される。財務情報の開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを参照し、業界・専門家との交流を通じて検証した。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接の関係がある。したがって、この変数は金額(USD)およびGDP総額に占めるシェア(%)として、レビュー期間にわたって調査・提示されており、投資・発展・現在の市場シナリオに関する簡潔で関連性の高いコメンタリーで支援されている。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の急増、ならびに可処分所得の増加が相まって、世界的にEコマース市場の目覚ましい成長をもたらした。オンライン購入者は注文の迅速かつ効率的な配送を求め、物流サービス、特にEコマースフルフィルメントサービスへの需要増加をもたらした。したがって、調査地域(レポートの範囲に応じた国または地域)について、Eコマース産業における流通総額(GMV)、過去・予測成長率、主要商品グループの内訳を、この産業トレンドで分析・提示した。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は原材料の工場への効率的な流れと、製造製品の流通業者・消費者への輸送を確保する。両産業の需給は相互に深く結びつき、シームレスなサプライチェーンに不可欠である。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、レビュー期間中の製造業の成長を、この産業トレンドで分析・提示した。

- タイプ別トラッキングフリート規模 - トラック種別の市場シェアは、地理的な嗜好、主要エンドユーザー産業、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、テクノロジーの破壊的変化(電動車両・デジタル化・自律型トラックなど)などの要因に影響される。したがって、トラック種別トラック保有台数の分布(調査基準年のシェア%)、市場の破壊的要因、トラック製造投資、トラックの仕様、トラックの使用・輸入規制、および予測期間中の市場予測を、この産業トレンドで提示した。

- トラッキング業務コスト - トラッキング会社の物流パフォーマンスを測定・ベンチマークする主な目的は、業務コストを削減し収益性を向上させることである。一方、業務コストの測定は、費用を管理するための業務変更をどこで行うべきかを特定し、パフォーマンス向上のための領域を識別するのに役立つ。したがって、この産業トレンドでは、トラッキングの業務コストと、ドライバーの賃金・福利厚生、燃料価格、修繕・整備費用、タイヤコストなどの関連変数を、調査基準年について調査し、調査地域(レポートの範囲に応じた国または地域)について提示した。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品倉庫・冷蔵倉庫・その他の種類の倉庫・保管施設の運営を通じて得られた収益を対象とする。これらの事業所は、料金と引き換えに商品を保管し安全に管理する責任を負う。それらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされる。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベル貼付、バルク分割、在庫管理、軽量組み立て、注文受付・フルフィルメント、梱包、ピック・アンド・パック、価格付け・タグ付け、輸送手配が含まれる。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソーシング)物流支出を対象とする。対象となるエンドユーザーのプレーヤーは、主に変換なしに商品を卸売または小売し、商品販売に付随するサービスを提供することに従事する事業所である。物流サービスプロバイダー(LSP)は、材料調達・輸送・注文フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にエンドカスタマーへの物資の信頼できる移動と、完成品の移動において重要な役割を担っている。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪について路面にかかる総重量である。 |

| バックホール(帰り荷) | バックホールとは、輸送車両が本来の目的地から本来の出発地点に戻る際の移動のことである。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に発行する法的文書であり、輸送される商品の種類・数量・目的地を詳述する。 |

| バンカリング(燃料補給) | バンカリングとは、船舶の推進システムを動かすために使用される燃料・ガスオイルを供給するプロセスである(このような燃料はバンカーと呼ばれる)。これには、燃料の積み込みと船内の利用可能なタンクへの分配の物流が含まれる。バンカー(燃料)の取引を行う人をバンカートレーダーという。 |

| バンカリングサービス | バンカリングサービスとは、船舶への要求された品質・数量のバンカーの供給である。 |

| Cコマース | Cコマース(協調型商取引)とは、取引コミュニティ全体を通じた企業の内部人員・ビジネスパートナー・顧客間の電子的に可能にされたビジネスインタラクションを説明する。取引コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである可能性がある。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を提供する地上輸送サービス。 |

| 契約物流 | 契約物流とは、輸送・倉庫・注文フルフィルメントなどの物流事項を専門とするサードパーティ企業へのリソース管理業務のアウトソーシングを指す。 |

| 宅配業者 | メッセージ・パッケージなどを送付するために使用される事業者。宅配サービスとは、商品または文書の迅速または速達なドア・ツー・ドアの集荷・配送サービスを指す。国内または国際配送が可能である。このような配送サービスを提供する企業を宅配会社という。宅配会社はサービスを提供するために人員を雇用する。宅配サービス会社によって雇用されたそのような人員を宅配業者という。 |

| クロスドッキング | クロスドッキングとは、入庫した配送車両から荷降ろしを行い、材料を従来の倉庫物流慣行を省略して直接出庫配送車両に積み込む物流管理の慣行であり、時間とコストを節約する。 |

| クロストレード | 第三国に登録された車両が2つの異なる国間で行う国際輸送。第三国とは、積載・乗船国とも荷降ろし・下船国とも異なる国を指す。 |

| 税関通関 | 税関により貨物を通関するための手続きであり、輸入許可証・許可書の提示、輸入関税の支払い、FCC承認・FDA承認などの貨物の性質に応じて必要なその他書類の提出が含まれる。 |

| 税関封印 | 税関封印とは、商品・商業的輸送手段または倉庫の不可侵性を確保するために税関職員が貼付する封印・スタンプまたはその他の予防手段を意味する。 |

| 危険物 | 危険物(または有害物質またはHAZMAT)には、可燃性液体・固体、ガス、圧縮・液化・圧力下で溶解したもの、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれる。 |

| 直接輸送 | 直接輸送とは、サプライヤーまたは製品オーナーから顧客へ直接商品を配送する方法である。ほとんどの場合、顧客は製品オーナーから商品を注文する。この配送スキームは輸送・保管コストを削減するが、追加の計画と管理が必要である。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モードを接続するトラッキングサービスの一形態である。これは、長距離輸送プロセスの前後に、ある場所から別の場所へ商品を輸送する短距離輸送である。ドレージトラックは、コンテナ船・保管場所・注文フルフィルメント倉庫・鉄道ヤードなどのさまざまな目的地との間で貨物を移動させる。通常、ドレージは短距離のみの商品輸送で、1つの都市圏内のみで稼働する。また、1シフトに1人のトラック運転手のみが必要である。 |

| ドライドック | ドライドックとは、修理または船舶が整備場に運ばれる際に使用される用語である。ドライドック中は、船体の水没部分を清掃・検査できるよう、船全体が乾燥した陸地に引き上げられる。 |

| ドライバン | ドライバンとは、外部要素から積荷を保護するために完全に密閉されたセミトレーラーの一種である。パレット積み・箱入り・ばら積み貨物の輸送に設計されており、ドライバンは温度管理されておらず(冷凍「リーファー」ユニットとは異なる)、大型積荷を輸送することもできない(平床トレーラーとは異なる)。 |

| フィーダリング | 積載または空のコンテナを地域内で「母船」に移送して長距離海上航行を行う輸送サービス。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財とサービス)が含まれ、個人消費、政府消費、資本投資としての企業消費、および輸出が含まれる可能性がある。最終用途として消費されるすべての種類の商品(財とサービス)が含まれ、個人消費、政府消費、資本投資としての企業消費、および輸出が含まれる可能性がある。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指す。これは、小包が出荷業者の倉庫を出て、宅配業者の集荷担当者によって処理または倉庫に運ばれる段階である。パッケージが郵便局または宅配業者のハブに届くと、顧客の玄関先に届くまで仕分けされ、さらに輸送される。 |

| 財政保管サービス | これは、認可された預入業者が事業の過程において税関当局が定めた条件の下で、税の猶予措置の下で消費税対象品を生産・処理・保管・受領・発送する、他の施設から明確に区分された施設を意味する。 |

| 平床車(フラットベッド) | 商品の積み降ろしが容易なフラットな形状の荷台を持つ。平床トラックは主に重量物・大型品・幅広品・繊細でない商品の輸送に使用される。 |

| 平床トラック | 平床トラックとは、剛性設計のトラックの一種である。商品の積み降ろしが容易なフラットな形状の荷台を持つ。平床トラックは主に機械・建築資材・機器などの重量物・大型品・幅広品・繊細でない商品の輸送に使用される。トラックのオープンボディのため、輸送される商品は雨に脆弱であってはならない。機能的には、平床トラックは平床トレーラーと比較可能である。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷ポイントから集荷された後、最終目的地に配送されるまでの時間である。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するために、シャリーア法の原則に従ってフリート管理・保管・倉庫・材料取り扱いなどの物流業務を管理するプロセスを指す。 |

| 運搬(ホーレッジ) | 商品の商業輸送。 |

| 入庫物流(インバウンドロジスティクス) | 入庫物流とは、材料やその他の商品が企業に持ち込まれる方法である。このプロセスには、入荷する物資の注文・受領・保管・輸送・管理の手順が含まれる。入庫物流は、供給需要方程式の供給側に焦点を当てる。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財・サービス・維持修理建設が含まれる。 |

| 国際積み込み | 申告国(すなわち輸送を行う車両が登録された国)での商品の積み込み場所と、別の国での荷降ろし場所。 |

| 国際荷降ろし | 申告国(すなわち輸送を行う車両が登録された国)での商品の荷降ろし場所と、別の国での積み込み場所。 |

| ラストワンマイル配送 | ラストワンマイル配送とは、小包が輸送ハブからその最終目的地(通常は個人宅または小売店)に移動する配送プロセスの最終ステップを指す。 |

| 積合せ貨物(LTL) | 積合せ貨物(LTL)とも呼ばれる少量積合せ貨物は、比較的少量の積荷または少量の貨物のための輸送サービスである。LTLプロバイダーは、ハブ・アンド・スポークシステムを使用して目的地まで商品を届けるために、複数の異なる企業の積荷と輸送要件をトラックに組み合わせる。 |

| 機関車けん引 | 機関車牽引鉱車による地下の石炭・鉱石・労働者・材料の輸送。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力を供給される場合がある。 |

| ミルクラン | ミルクランとは、さまざまなサプライヤーから1人の顧客へ混合積荷を輸送するために使用される配送方法である。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの積荷を集荷する。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳を集荷して牛乳加工会社に配送するという酪農業の慣行から名称を得た。 |

| 多国間混載(MCC) | 多国間混載(MCC)は、異なる原産国からの貨物を統合してフルコンテナ貨物(FCL)を形成するコスト効率の高いソリューションである。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適している。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が顧客に対して、シームレスなワンタッチ統合によって複数の販売チャネルから商品を購入・受取する方法を提供するためのマルチチャネルアプローチである。方法の一部には、1.オンラインで購入し、実店舗で受け取る、2.オンラインで購入し、自宅または他の場所に配送する、3.店舗で購入し、自宅または他の場所に配送する、4.倉庫または製造センターから店舗・自宅・その他の場所への直接配送、5.オンラインで購入し、店舗またはオンラインで返品する、6.オンラインで購入し、オンラインで返品するなどがある。 |

| 超大型貨物(OOGカーゴ) | 超大型貨物(OOG)とは、大きすぎるために六面体の輸送コンテナに積み込むことができない貨物のことである。この用語は、最大40HCコンテナ寸法を超える寸法のすべての貨物の非常に大まかな分類である。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物である。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、パーセル(化学品)タンカー、特殊タンカー、冷凍船、海洋支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれる。 |

| その他の特殊貨物 | その他の特殊貨物には、プレスリング商品(スリングまたはスリングを装備した1つまたは複数の品目)、モービルユニット(自走式ユニット、非自走式ユニット、転落防止車両)、大型機器積荷(多くの場合大きすぎるか重すぎる軽・重機械)、電子機器などの特別な保護を必要とする高付加価値貨物・金融サービス道路貨物が含まれる。 |

| アウトソーシング貨物輸送 | 有償または報酬による輸送;対価として商品を輸送すること。 |

| パレット | 商品の持ち上げや積み重ねを容易にするための昇降式プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない商品を指す。本質的に、出荷量は積合せ貨物(LTL)の出荷よりも大きい。また、出荷はトラックを完全に占有することはできず、すなわちその能力はフルトラックロード(FTL)の出荷よりもはるかに低い。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン剤を塗布した舗装、またはコンクリートもしくは石畳で舗装された道路。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間未満での迅速な配送を重視するEコマースの一種である。 |

| 岸壁(キー) | 船舶の積み降ろしのために水際に沿って設置または突き出した石造りまたは金属製のプラットフォーム。 |

| リコマース | リコマースとは、以前に所有していた品目を再利用・リサイクル・再販する購入者に対してオンラインマーケットプレイスを通じて販売することである。 |

| 逆物流(リバースロジスティクス) | 逆物流とは、顧客から販売業者またはメーカーに商品を戻すサプライチェーン管理の一種である。 |

| 道路貨物輸送サービス | 国内(ドメスティック)または国境を越えた(インターナショナル)輸送において、物資(原材料または製造された商品(固体・液体を含む))の起点から目的地までの輸送のためにトラッキング業者を雇用することが道路貨物輸送市場を構成する。サービスはフルトラックロードまたは積合せ貨物(LTL)、コンテナ化または非コンテナ化、温度管理型または非温度管理型、短距離または長距離である可能性がある。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RoRoまたはro-ro)船とは、自動車・オートバイ・トラック・セミトレーラートラック・バス・トレーラー・鉄道車両などの車輪付き貨物を輸送するように設計された貨物船であり、それらは自走または自走式モジュールトランスポーターなどのプラットフォーム車両を使用して船に乗り降りする。 |

| スワップボディ | スワップボディ、スワップボディ、交換可能コンテナまたは互換ユニットとは、道路・鉄道輸送用の標準的な貨物コンテナの種類の一つである。 |

| タンクバージ | 河川・内陸水路を通じて貨物スペース(またはタンク)に液体・固体・ガス状の商品・貨物をバルクで輸送するために主に建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送の際に海洋・海上を通じて商品・貨物を輸送する場合もある。輸送される商品・貨物はタンクの内側と直接接触する。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイド型トラック・トレーラーの一般名称として使用される。カーテンは上部のランナーに永続的に固定され、前後の取り外し可能なレール・ポールに固定されており、カーテンを引き開け、フォークリフトが両側面全体に沿って使用できる。移動時に閉じると、垂直荷重固定ストラップがトラックベッド下のロープレールに取り付けられ、両側面のトラックベッドとカーテンを接続する。カーテンの両端のウィンチがカーテンを張力をかけ、「タウトライナー」という名前の由来となっている。これにより、カーテンが風にばたつくことや太鼓を打つことを防ぎ、軽い積荷が横にずれることを防ぐのにも役立つ。 |

| トランスローディング | トランスローディングとは、最終目的地に向かう途中で商品をある輸送モードから別の輸送モードに移載することを指す輸送用語である。 |

| 坪(ツボ) | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石・炭化水素系バインダー・ビチューメン剤・コンクリートまたは石畳で舗装されていない安定化基盤の道路。 |

| 船舶管理サービス | 船舶の整備・修繕・清掃・船体・索具・機器の維持管理が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合して検証する。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースである。価格設定においてインフレーションは考慮されず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査された市場の一次調査専門家の広範なネットワークを通じて検証する。回答者は、調査された市場の総合的な全体像を作成するために、レベルと機能を横断して選出される。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム