中国フルトラックロード(FTL)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

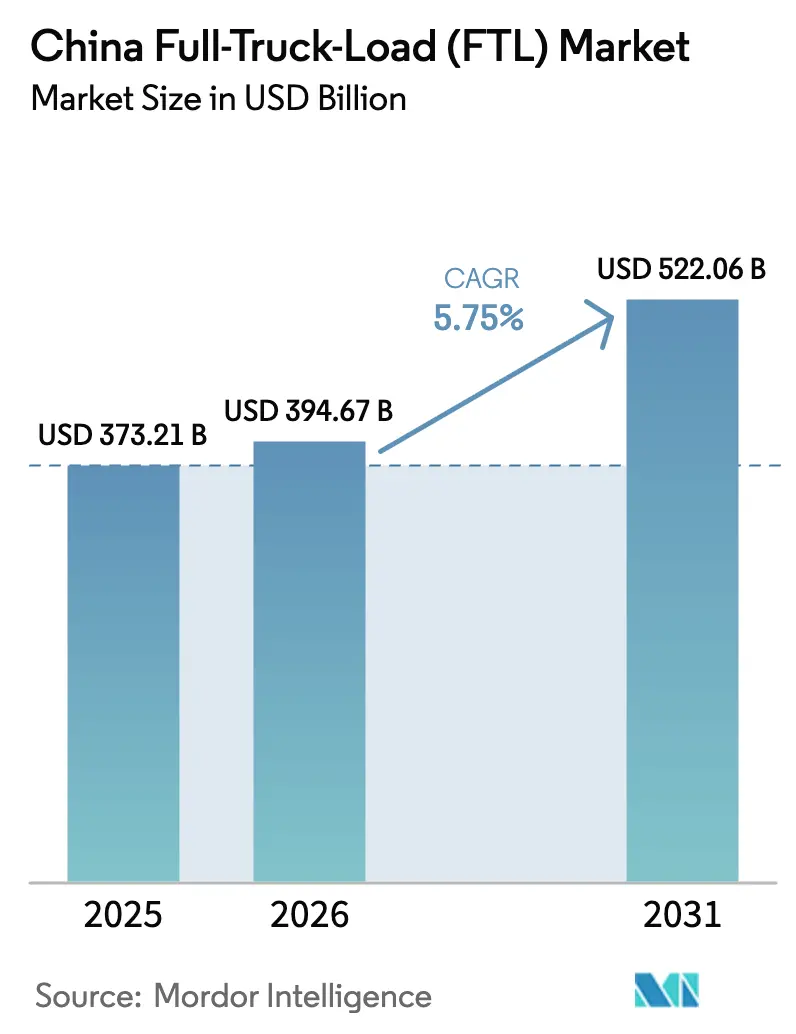

| 基準年の市場規模 (2025) | 373.21 十億米ドル |

| 市場規模 (2026) | 394.67 十億米ドル |

| 市場規模 (2031) | 522.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国フルトラックロード(FTL)市場分析

中国のフルトラックロード市場規模は2025年に3,732億1,000万USDと評価され、2026年の3,946億7,000万USDから2031年には5,220億6,000万USDに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.75%です。需要の強さは、eコマースフルフィルメント、インフラ整備、フリート電動化、および増加する越境貿易に起因しており、これらが一体となって競争力学を再構築しています。製造業が引き続き輸送量を支える一方、オムニチャネルモデルの普及に伴い卸売・小売業が最も急速に拡大しています。デジタル貨物プラットフォームがトラック稼働率を向上させており、一帯一路構想(BRI)回廊が長距離輸送事業者の対応可能な路線を拡大しています。市場の断片化により運賃は抑制されているものの、物流コスト削減に向けた政策目標と厳格化する排出ガス規制が統合・資産更新を加速させており、電動大型トラックへの世代交代が進んでいます。

レポートの主要ポイント

- エンドユーザー産業別では、製造業が2025年の中国フルトラックロード市場シェアの44.22%を占めてトップとなり、一方で卸売・小売業は2026年から2031年にかけて6.08%のCAGRで成長しています。

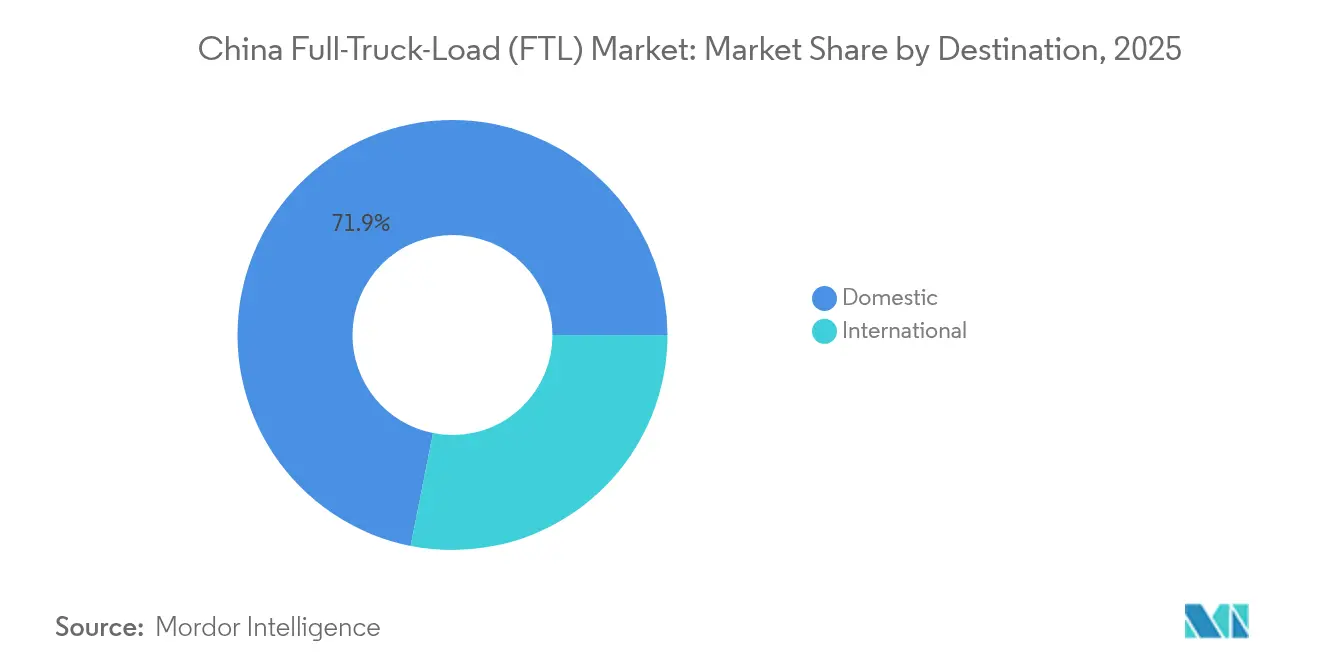

- 目的地別では、国内サービスが2025年の中国フルトラックロード市場規模の71.88%を占め、国際路線は2026年から2031年にかけて最も高い予測CAGR5.86%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国フルトラックロード(FTL)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| eコマースブームによる幹線輸送量の増大 | +1.2% | 全国規模、東部省市に集中 | 短期(2年以内) |

| 高速道路および物流ハブのインフラ整備 | +0.8% | 全国規模、西部回廊を重視 | 中期(2年~4年) |

| 製造業者によるサードパーティロジスティクス(3PL)フルトラックロードフリートへのアウトソーシング | +0.7% | 長江デルタおよび珠江デルタ | 中期(2年~4年) |

| デジタル貨物マッチングプラットフォームによるトラック稼働率の向上 | +0.6% | 全国規模、先進地域がリード | 短期(2年以内) |

| 最適化されたフルトラックルーティングを優遇するカーボン削減KPI | +0.4% | 全国規模、第一層都市を優先 | 中期(2年~4年) |

| BRI国境パーク交通量の成長(ラオス・ベトナム回廊) | +0.3% | 南西部国境地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースブームによる幹線輸送量の増大

急速なオンライン小売の成長により、沿岸部の生産拠点と内陸の集配センターを結ぶ幹線ルートの輸送密度が高まっています。289,000か所の農村配達ステーションの展開により、地域の仕分けセンターへの高頻度幹線輸送サービスが必要な出荷地点が増加しています。大手プラットフォームは管理在庫モデルを活用し、契約FTL輸送能力を優遇する一方、サービスの一貫性を重視する荷主がリアルタイム可視化機能を持つフリート事業者への需要を高めています。注文量の増加により帰り荷機会が拡大し、帰り便の積載率を改善してマージン拡大を支援します。スケジュール配送枠などの付加価値サービスと相まって、プロフェッショナルなFTLサービスへの構造的需要が固定化され、中国フルトラックロード市場の成長を促進しています[1]「2024年国民経済・社会発展草案計画」、国家発展改革委員会、npcobserver.com。

高速道路および物流ハブのインフラ整備

高速道路の再整備と新たなスマートハブプログラムにより、主要回廊の輸送時間が短縮されています。地方政府は2024年に3兆9,000億人民元(5,500億9,000万USD)の債券資金を投じ、密度の高いハブ間路線を形成する102か所のクラスターハブプロジェクトを加速させました。重慶左―平祥高速鉄道および100億USDの平陸運河はいずれもマルチモーダル物流を支え、製造業クライアントにジャスト・イン・タイムのスケジュール見直しを促しています。追加された輸送能力は渋滞を緩和し、燃料消費を削減し、車両生産性を向上させ、これらすべてが事業者の収益性を高め、中国フルトラックロード市場の見通しを強化しています[2]「2025年上半期大型トラック販売レポート」、中国自動車工業協会、caam.org.cn 。

製造業者によるサードパーティロジスティクス(3PL)フルトラックロードフリートへのアウトソーシング

製品の複雑化とコンプライアンス要件の増大により、産業荷主は固定フリートを変動的な3PL契約へと転換するよう促されています。2024年の製造業における固定資産投資は6.5%増加し、危険物輸送や温度管理輸送などの特殊FTLサービスへの需要が拡大しました。アウトソーシングにより、安全管理、ドライバー認証、および中国第六次排出規制(チャイナ6)への適合においてスケールメリットが得られます。また、RCEP特権を活用したASEANへの越境調整も可能となり、統合プロバイダーが自社フリートよりもスムーズにマルチモーダルの引き渡しを調整できます。

デジタル貨物マッチングプラットフォームによるトラック稼働率の向上

Full Truck AllianceのようなAI駆動型プラットフォームは、5Gおよび北斗(BeiDou)テレマティクスを統合して空車走行比率を削減し、ダイナミックプライシングを提供しています。標準化された電子書類は予約・決済を合理化し、荷主の取引コストを削減するとともにドライバーへの支払いサイクルを短縮します。確認済みの輸送能力の大規模プールの集約により、大口荷主は仲介業者に依存することなくサージ需要時の輸送量を確保しやすくなります。この効率化により潜在的な輸送能力が顕在化し、小規模運送事業者の地理的カバレッジが拡大し、中国フルトラックロード市場の需要曲線が強化されます。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 断片的な輸送能力による運賃の低迷 | -0.9% | 全国規模、地方都市で深刻 | 長期(4年以上) |

| ディーゼル価格の変動と燃料コスト転嫁の限界 | -0.5% | 全国規模、長距離路線で顕著 | 短期(2年以内) |

| 厳格な運転時間(HOS)規制による長距離ドライバー不足 | -0.4% | 全国規模、都市間輸送に影響 | 中期(2年~4年) |

| 第一層都市におけるディーゼルトラックへの低排出ゾーン規制 | -0.3% | 北京、上海、広州、深圳 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片的な輸送能力による運賃の低迷

1,700万人以上のドライバーが主として一台所有の事業者として運営しており、交渉力が分散してスポット貨物獲得のために運賃を引き下げています。調査によると、30%が1日12時間以上働き、86.5%が業務に関連する疾病に罹患しており、離職リスクが高まっています。支払い遅延や詐欺行為もキャッシュフローを圧迫しています。政府による「ドライバーホーム」休憩エリアや信用台帳システムの展開は、福祉を安定させ非コンプライアントな事業者を排除することを目的としています。しかし、短期的な供給過剰により中国フルトラックロード市場の収益性への運賃圧力は続いています[3]「トラックドライバーの駐車・休憩施設整備に関する通知」、交通運輸部、waizi.org.cn 。

ディーゼル価格の変動と燃料コスト転嫁の限界

2024年6月のディーゼル需要は、事業者が液化天然ガス(LNG)トラックを追求する中、前年同期比11%減少しました。LNGトラックは現在、新規大型トラック販売の20%を占めています。給油価格の変動は運賃見積もりを複雑にし、断片化した運送事業者は価格に敏感な荷主に対して燃料サーチャージを課すことに苦労しています。電動トラックの導入は変動リスクをある程度緩和しますが、高額な初期投資と路線の再設計が必要です。越境輸送では、不均一な課税と外貨変動がさらに複雑さを加え、マージンを急速に侵食する可能性があります[4]「中国がトラックドライバーの定年上限を引き上げ」、国務院ニュースサービス、www.gov.cn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業の優位性が統合を牽引

製造業は2025年の中国フルトラックロード市場シェアの44.22%を占め、ルート密度と機器仕様ニーズを引き続き規定しています。産業企業が自社フリートをコンプライアンスと中国第六次排出規制(チャイナ6)のメンテナンス体制を組み込んだ契約3PL契約に切り替えるにつれ、アウトソーシングの勢いが強まっています。2024年の業種別投資成長率6.5%は、ジャスト・イン・タイムの入出庫輸送への持続的な需要を示しています。化学品、プロジェクト物流、温度管理貨物などの特殊サブセグメントは専用のトレーラーと認定ドライバーを必要とし、複数の工場にわたって資産コストを分散できる運送事業者間の統合を促しています。

製造業出荷に関連する中国フルトラックロード市場規模は、サプライヤーがマルチモーダルノードを通じてASEAN工場との統合を深めるにつれ、2031年に向けて着実に拡大する見込みです。一方、卸売・小売業路線はオムニチャネル店舗補充と農村ステーション帰り荷に後押しされ、2026年から2031年にかけて6.08%のCAGRで最も急速に成長しています。農業・漁業・林業の輸送量は中国・ラオス鉄道回廊に沿ったコールドチェーン普及の向上により増加しています。建設業は景気循環的な変動にもかかわらず、国内の大規模な高速道路・ハブ整備計画に連動した基礎需要を維持し、バラ積みおよびパレット積み貨物に安定した輸送トン数を提供しています。

目的地別:国内路線がインフラ投資の恩恵を受ける

国内カテゴリーは2025年の中国フルトラックロード市場規模の71.88%を占め、密度の高い高速道路網と統一された規制基準に支えられています。高速道路の再整備と102か所の都市クラスターハブにより中継距離が短縮され、運送事業者は待機時間を削減しながら一日当たりの走行距離を延ばすことができます。デジタルプラットフォームはこれらの路線で発展しており、予測可能な荷主パターンがアルゴリズムによる積荷マッチングを支え、稼働率を向上させています。2027年までに物流コストをGDPの13.5%に抑えるという政府目標は、通行料割引と計量所検査の効率化を通じて競争力をさらに高めています。

国際フルトラックロード回廊は規模こそ小さいものの、2026年から2031年にかけて5.86%の予測CAGRを享受しています。1日の輸送時間を節約し、1トラック当たり1,000人民元のコスト削減をもたらす中国・ベトナム直通道路リンクは、国境手続きの簡素化による潜在的なアップサイドを示しています。中国・ラオス鉄道の1日18便の貨物列車は、工場の第一マイル集荷とASEAN最終マイル配送を提供する自動車運送事業者のインターモーダルリーチを拡大しています。通貨変動と排出規制の相違が引き続き課題となっていますが、荷主はコントロール性、柔軟性、リードタイム優位性から高値の越境フルトラックロード契約を受け入れています。

地理的分析

成熟した高速道路密度と単一規制体制のもと、国内の省間回廊が中国フルトラックロード市場フローを支配しています。沿岸部の生産クラスターが長江デルタ・成都-重慶などの回廊ペアを通じて中部・西部の消費地帯に供給しており、各回廊は継続的な6車線高速道路再整備の恩恵を受けています。859万6,000か所の充電ポイントの継続的な拡充により、固定された国内ループでの電動トラックの実現可能性が高まり、運送事業者は予測可能な走行距離でバッテリーコストを償却できます。

西部中国は3兆9,000億人民元(5,500億9,000万USD)の債券資金による事業が成都、西安、ウルムチのハブ開発を加速させるにつれ、戦略的重要性を増しています。これらのハブは国内路線をユーラシア鉄道および中央アジアのタンカー回廊と結びつけ、混雑した沿岸ゲートウェイを回避するフルトラック混載に理想的なハブ・アンド・スポーク路線を形成しています。西部への注力は東西間の帰り荷を活性化させ、中国フルトラックロード市場全体のバランス路線収入を向上させる見込みです。

ASEANへの越境路線はインフラが劣るものの、突出した成長ポテンシャルを有しています。広西チワン族自治区ベースの重慶左―平祥高速鉄道と平陸運河は、2026年までにバルク商品を北部湾港に誘導し、運送事業者が水上輸送の積み替えのためにトラックをステージングすることを促します。南西部回廊はまた、書類処理時間を短縮する税関電子事前通関の整備の恩恵も受け、機器の回転を強化しています。コンプライアンスと燃料コストの非対称性は依然として課題ですが、これらの路線で得られるマージンプレミアムは、リアルタイム可視化と多言語サポートを備えた技術対応フリートにとってリスクを上回ります。

競争環境

中国フルトラックロード市場は依然として高度に断片化しており、1,700万人以上のドライバーの大部分が1~2台のトラックを所有し、激しい価格競争が生じています。テクノロジープラットフォームが統合の触媒として台頭しており、Full Truck Allianceは透明な入札を標準化するスポット需要を集約する数百万件の日次積荷掲載を記録しています。Logory Logisticsなどの同業プラットフォームは、定時実績と排出規制遵守状況に応じた報酬を与えるAI価格ツールを採用し、品質の高い運送事業者を優遇しています。

既存の統合業者は合併とデジタルアップグレードで対応しています。JD Logisticsによる8億9,200万USDの快捷快遞(クアユー・エクスプレス)買収は、ラストマイル密度を高め、共有コントロールタワーを活用した幹線フルトラックロード路線を強化します。SF Expressは2025年2月にスマート物流プラットフォーム3.0を立ち上げ、フルトラックロード輸送全体にAIベースのルート最適化を導入し、積荷プール効率化のために宅配便ネットワークと連携させました。グローバル事業者も西部への存在感を拡大しており、DHL GroupはEV充電設備と自動仕分けラインを備えた成都・西安ハブに1億5,000万USDを投じました。

並行する競争的優位の源泉はフリートの電動化です。2025年上半期に大型電気自動車(EV)販売が22%のシェアに達したことは、早期採用者が低排出ゾーンへのアクセスを獲得し、都市部荷主からより高い収益を得ていることを示しています。しかし、資本ハードルと電力網の信頼性が小規模運送事業者を制限し、二層構造を強化しています。規制当局が統一信用スコアリングと厳格な安全監査を進める中、コンプライアンス負担はサブスケール事業者をネットワークブランドの下で統合させるか撤退させる可能性が高く、中国フルトラックロード市場は緩やかな統合へと向かっています。

中国フルトラックロード(FTL)産業リーダー

Deppon Logistics Co., Ltd.

SF Express(KEX-SF)

SINOTRANS

JD Logistics

SAIC Anji Logistics(SAIC Motor Corp.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SF Expressがスマート物流プラットフォーム3.0を展開し、フルトラックロード輸送向けのAIルート最適化とリアルタイム貨物追跡を実装しました。

- 2025年1月:DHL Groupが中国ネットワークへの1億5,000万USDの拡張を確認し、EV充電インフラと自動仕分け設備を備えた成都・西安の物流センターを追加しました。

- 2024年12月:JD Logisticsが8億9,200万USDの快捷快遞(クアユー・エクスプレス)買収を完了し、ラストマイルのフットプリントと幹線路線のシナジーを拡大しました。

- 2024年5月:SINOTRANSが中欧班列(チャイナ・ヨーロッパ鉄道急行)と提携し、越境顧客向けにFTLサービスを鉄道輸送と統合しました。

中国フルトラックロード(FTL)市場レポートのスコープ

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業別セグメントとして対象となっています。国内、国際が目的地別セグメントとして対象となっています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農林水産業(AFF)の事業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に作物の栽培、家畜の飼育、木材の伐採、自然生息地からの魚類・その他動物の採取、および関連支援活動に従事する事業所です。バリューチェーン全体において、物流サービスプロバイダー(LSP)は、メーカーやサプライヤーから生産者への投入物(種子、農薬、肥料、設備、水)の最適かつ継続的な流れ、および生産物(農産物、農業商品)の流通業者・消費者への円滑な流れを確保するための調達、保管、取り扱い、輸送、配送活動において重要な役割を担っています。これには、輸送・保管される物品の保存期間に応じて必要に応じた温度管理輸送と非温度管理輸送の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業の事業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に住宅・商業用建物、インフラ、土木工事の建設・修繕・改修、および土地の区画・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、時間的制約のある供給、その他の付加価値サービスを提供することで建設プロジェクトの収益性向上に重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。フルトラックロード(FTL)道路貨物輸送は、他の輸送品と混載されない完全な単一積荷として特徴付けられます。これには、(ⅰ)単一荷主の貨物に専用の輸送、(ⅱ)出発地から一つまたは複数の目的地への直接輸送、(ⅲ)バルクメール・トラック輸送、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナのトラックサービスの両方、(ⅴ)温度管理または非温度管理の輸送サービスを必要とする貨物、(ⅵ)バルク液体タンカー輸送、(ⅶ)廃棄物のトラック輸送、(ⅷ)危険物のトラック輸送が含まれます。仕分け、混載、デバンニングなどの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出および輸入)と正の相関関係があり、統計的に有意です。そのため、この産業トレンドでは、調査対象地域(レポートのスコープに応じた国または地域)の貿易総額、主要商品・商品群、および主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体・流体貨物 - このセグメントは、採掘業、製造業、食品加工業、農業などで広く使用されるバルク液体の輸送において道路貨物輸送サービスのエンドユーザーが費やす外部(アウトソーシング)物流支出を捉えています。これには、(ⅰ)化学品・危険物(例:酸類)、(ⅱ)水(飲料水および廃水)、(ⅲ)石油・ガス(上流から下流まで、ガソリン、燃料、原油、プロパンなど)、(ⅳ)食品グレードのバルク液体(牛乳、ジュースなど)、(ⅴ)ゴム、(ⅵ)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラック輸送によって輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格下落は短期的な収益性向上と最良の取引を消費者に提供しようとする市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動はレビュー期間にわたって調査され、その原因および市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。フルトラックロード(FTL)道路貨物輸送は、他の輸送品と混載されない完全な単一積荷として特徴付けられます。これには、(ⅰ)単一荷主の貨物に専用の輸送、(ⅱ)出発地から一つまたは複数の目的地への直接輸送、(ⅲ)バルクメール・トラック輸送、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナのトラックサービスの両方、(ⅴ)温度管理または非温度管理の輸送サービスを必要とする貨物、(ⅵ)バルク液体タンカー輸送、(ⅶ)廃棄物のトラック輸送、(ⅷ)危険物のトラック輸送が含まれます。仕分け、混載、デバンニングなどの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 名目国内総生産(GDP)および調査対象地域(レポートのスコープに応じた国または地域)の主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長と正の相関関係にあることから、このデータは物流需要への主要寄与セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートのスコープに応じた国または地域)の主要経済セクター全体にわたる名目国内総生産(GDP)の成長が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年同期比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を担い、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、混載運賃、宅配便運賃などの物流運営コスト要素に直接影響することから、その評価に使用されています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推定・予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、データポイント(時系列または最新の利用可能なデータポイント)の形式で、調査対象地域(レポートのスコープに応じた国または地域)のパラメータに関する簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的行動 - 競合他社との差別化または一般戦略として企業が取る行動は、主要戦略的行動(KSM)と呼ばれます。これには、(1)協定、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的行動が調査・提示されています。

- 積載量未満(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが積載量未満(LTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。積載量未満(LTL)道路貨物輸送は、ネットワーク内の複数の配送先への複数の輸送品を単一のトラックに混載することを特徴とします。これには、(ⅰ)主に完全積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ⅱ)通常は複数の荷主からの貨物を積み込み拠点から積み下ろし拠点まで輸送するためにターミナルを使用する形態、(ⅳ)トラックサービスの場合の積載量未満コンテナ(LCL)輸送・グルーパージュ輸送が含まれます。対象活動には、(ⅰ)集荷、(ⅱ)幹線輸送、(ⅲ)配送が含まれます。仕分け、混載、デバンニングなどの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートのスコープに応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種別のラインナップ、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費、ファイナンスオプション、年間メンテナンスコスト、代替品の利用可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)および現在の市場状況・予測期間における市場予測に関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業の事業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に材料または物質を化学的、機械的または物理的に変換して新しい製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへのタイムリーな配送を可能にし、ジャスト・イン・タイム生産のための原材料をクライアントに保管・供給する上で重要な役割を担っています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モード別生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物種別、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)別モードシェアとフレートターンオーバー(トン・キロメートル)別モードシェアは、輸送の平均距離、経済で輸送される主要商品群の重量、および輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトン・キロメートル)の貨物輸送分布を示しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘業の事業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、石炭や鉱石などの天然固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械、掘削設備、採掘鉱物、原油・天然ガス、および精製・処理された製品の輸送において重要な役割を担っています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学・研究開発)が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機材・リソースの輸送、機密書類・ファイルの配送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具を含む)の輸送など、これらの産業への信頼性の高い物資・書類の輸送において重要な役割を担っています。

- 生産者物価インフレ - これは生産者の視点からのインフレを示すもので、一定期間にわたる産出物に対して受け取る平均販売価格を指します。生産者価格指数の年間変化率(前年同期比)は、「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は価格変動を最も包括的に捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の立案において重要と見なされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トン・キロメートル)がレビュー期間にわたって、この産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トン・キロメートル)、道路貨物輸送市場需要、および道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(貨物重量(トン))がレビュー期間にわたって、この産業トレンドで提示されています。このデータは、輸送当たりの平均距離(キロメートル)、貨物輸送量(トン・キロメートル)、貨物輸送価格(USD/トン・キロメートル)などのパラメータとともに、貨物輸送市場規模を評価するためのパラメータの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送物流サービスプロバイダー(LSP)またはハウリアー(アウトソーシング物流)を雇用して商品(原材料または製造品(固体および液体の両方を含む))を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送することが道路貨物輸送市場を構成しています。調査範囲には、(ⅰ)報告国に登録されたハウリアーによる道路による商品輸送、(ⅱ)原材料または製造品(固体および液体の両方)の輸送、(ⅲ)商業用自動車(剛体トラックまたはトレーラートラック)を使用した輸送、(ⅳ)フルトラックロード(FTL)または積載量未満(LTL)輸送、(ⅴ)コンテナ化または非コンテナ化輸送、(ⅵ)温度管理または非温度管理輸送、(ⅶ)短距離または長距離(オーバー・ザ・ロード、OTR)輸送、(ⅷ)中古オフィスまたは家財輸送(引越し業者)、(ⅸ)その他の特殊貨物輸送(危険物、超大型貨物)、(ⅹ)道路貨物輸送プレイヤーによる委託された第一マイル・中間マイル・ラストマイル配送が含まれます。調査範囲には含まれないのは、(ⅰ)他国に登録されたハウリアーによる輸送、(ⅱ)ラストマイル食事配達市場、(ⅲ)食料品配達市場、(ⅳ)宅配便・速達・小包(CEP)プレイヤーが実施・報告する道路網による輸送です。

- 道路延長 - インフラが経済の物流パフォーマンスに重要な役割を担うことから、道路延長、路面カテゴリー別の道路延長分布(舗装対未舗装)、道路分類別の道路延長分布(高速道路対幹線道路対その他道路)などの変数が、この産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算され提示されています。これは、調査対象地域(レポートのスコープに応じた国または地域)において、調査基準年に企業が得た道路貨物輸送市場固有の収益を指します。これは、企業の年次報告書やウェブページで報告されている財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要対象経済圏などの主要パラメータの調査・分析を通じて算出されます。財務情報の開示が乏しい企業については、D&Bフーヴァーズ、ダウ・ジョーンズ・ファクティバなどの有料データベースを利用し、業界・専門家との対話を通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域内トラック輸送(100マイル未満)に費やす外部(アウトソーシング)物流支出を捉えています。これには、(ⅰ)単一の行政区域およびその後背地内、(ⅱ)小型トラックおよびピックアップトラックによる、(ⅲ)コンテナ化およびドライバルクサービスの両方による、(ⅳ)港湾、コンテナターミナルまたは空港からのインターモーダル輸送、(ⅴ)道路貨物輸送プレイヤーによる委託された第一マイル・ラストマイル配送による商品の道路輸送が含まれます。

- 輸送・倉庫セクターGDP - 輸送・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模、および道路貨物輸送市場規模と直接的な関係があります。そのため、この変数はレビュー期間にわたって金額(USD)および総GDPのシェア%として調査・提示されており、投資、動向、および現在の市場状況に関する簡潔で適切なコメンタリーによって裏付けられています。

- eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大は、可処分所得の増加と相まって、世界的なeコマース市場の飛躍的な成長をもたらしました。オンライン購買者は注文の迅速かつ効率的な配送を求めており、物流サービス、特にeコマースフルフィルメントサービスへの需要増加につながっています。そのため、調査対象地域(レポートのスコープに応じた国または地域)のeコマース産業の総商品取引額(GMV)、過去および予測される成長、主要商品群の内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換する工程を担い、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。そのため、総付加価値(GVA)、主要製造セクターへのGVAの内訳、およびレビュー期間における製造業の成長が分析・提示されています。

- トラック種別フリート規模 - トラック種別の市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラック種別のトラックパーク台数の分布(調査基準年のシェア%)、市場破壊因子、トラック製造投資、トラック仕様、トラック使用・輸入規制、および予測期間における市場予測が、この産業トレンドで提示されています。

- トラック運送の運営コスト - トラック運送会社の物流パフォーマンスを測定・ベンチマークする主な目的は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することで、経費を管理するための運営変更が必要かどうか、またどこで行うべきかを特定し、パフォーマンス向上のための分野を明確にすることができます。そのため、この産業トレンドでは、トラック運送の運営コストおよびドライバー賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなどの関連変数が調査基準年にわたって調査され、調査対象地域(レポートのスコープに応じた国または地域)向けに提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に商品の変換を行わずに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、受注管理、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点から流通業者、最終消費者への物資・完成品の信頼性の高い輸送において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による他国の国内領域内での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、わずかな取り扱いや保管時間、あるいは保管なしに顧客や小売チェーンに直接流通させる物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は2つの側面(入荷と出荷)にトラックとドア口があり、保管スペースは最小限です。「クロスドッキング」という名称は、入荷ドックで製品を受け取り、ドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、異なる2か国間の国際道路輸送。第三国とは、積み込み・乗船国および積み下ろし・下船国以外の国を指します。 |

| 危険物 | 道路によって運搬される危険物の分類は、2007年国連危険物輸送勧告第15改訂版(国連、ジュネーブ)に定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火性物質・水接触可燃性ガス発生物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険性物質および物品が含まれます。 |

| 直送輸送 | 直送輸送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける方法です。多くの場合、顧客は製品所有者に商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モードを結ぶトラック輸送サービスの一形態です。長距離輸送プロセスの前後に行われることが多い、ある場所から別の場所への短距離輸送です。ドレージトラックはコンテナ船、保管場所、受注処理倉庫、鉄道ヤードなどの様々な目的地との間で貨物を輸送します。通常、ドレージは短距離での商品輸送のみを行い、単一の都市圏内のみで運行します。また、単一シフト内の1人のトラック運転手のみを必要とします。しかしそれにもかかわらず、貨物への商品の到達とその逆を実現するため、長距離輸送において重要な役割を果たします。インターモーダル輸送をより効率的にし、エンドカスタマーへの商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、輸送品を外部の要素から保護するために完全に密閉された種類のセミトレーラーです。パレット積み、箱詰め、またはバラ積みの貨物を輸送するために設計されており、ドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型輸送物を輸送することもできません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終利用として消費されるすべての種類の商品(物品およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。最終利用として消費されるすべての種類の商品(物品およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛体設計のトラックの一種です。貨物の積み降ろしを容易にするための平らな形状の荷台を後部に有しています。フラットベッドトラックは主に、機械、建築用資材、設備などの重量物、超大型、大型、および繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、雨に対して脆弱な貨物は輸送できません。機能的には、フラットベッドトレーラーに匹敵します。 |

| 入庫物流 | 入庫物流とは、原材料やその他の商品を企業に持ち込む方法です。このプロセスには、入庫物資の注文、受け取り、保管、輸送、管理の手順が含まれます。入庫物流は、需給方程式の供給側に重点を置いています。 |

| 中間需要 | 中間需要には、資本投資を除く、企業に販売される商品、サービス、およびメンテナンス・修理工事が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を実施する車両が登録されている国)における商品の積み込み地、および異なる国における荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち輸送を実施する車両が登録されている国)における商品の荷降ろし地、および異なる国における積み込み地。 |

| 超過外形貨物(OOG貨物) | 超過外形(OOG)貨物とは、大きすぎるために6面の海上コンテナに積み込めない貨物のことです。この用語は、40フィートハイキューブコンテナの最大寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超えるすべての貨物の非常に緩やかな分類です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための嵩上げされたプラットフォーム。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、輸送品の量は積載量未満(LTL)輸送品よりも大きいものです。また、輸送品はトラックを完全に占有することができず、すなわちフルトラックロード(FTL)輸送品よりも輸送能力がかなり低いものです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン系材料を塗布したもの、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流とは、サプライチェーンを通じて内側に戻ってくる、または「後方」へと移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 道路貨物輸送物流サービスプロバイダー(LSP)またはハウリアー(アウトソーシング物流)を雇用して商品(原材料または製造品(固体および液体の両方を含む))を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離の場合があります。 |

| ターポリントレーラー(カーテンサイダー車) | ターポリンおよびカーテンサイダーは、カーテン側面を持つトラック・トレーラーの総称として使用されています。カーテンは上部のレールに永続的に固定され、前後の取り外し可能なレール・ポールに固定されており、側面全体を開いてフォークリフトで容易かつ効率的に積み降ろしができます。走行のためにカーテンを閉じる場合、垂直の荷重固定ストラップがトラックベッド下部のロープレールに取り付けられ、両側面に沿ってトラックベッドとカーテンを接続します。カーテン両端のウインチがカーテンを張り、「ターポリン(Tautliner)」という名称の由来となっています。これにより、走行中にカーテンがばたついたり、風でたわんだりするのを防ぎ、軽量の荷物が横に滑るのを防ぐこともできます。 |

| 有償輸送 | 対価として報酬を受け取って行う貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装されていない安定した基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合してテストします。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレーションは価格設定の一部として考慮され、平均販売価格(ASP)は予測期間を通じて各国で変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を把握するため、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム