中国混載(LTL)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

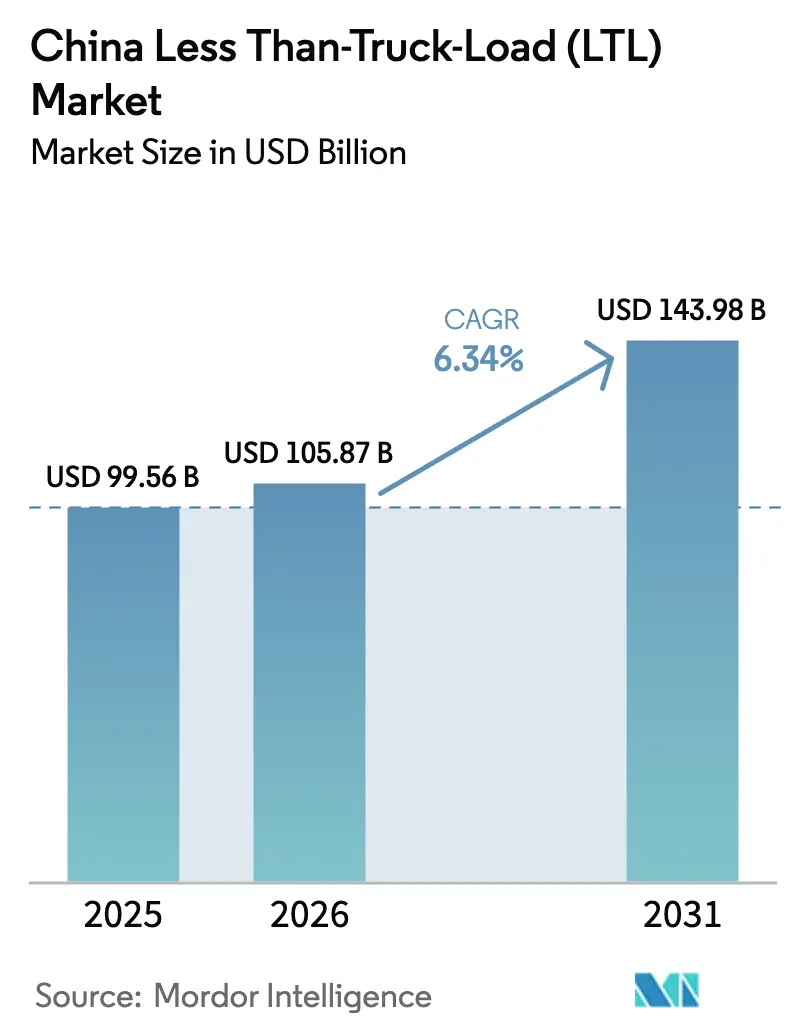

| 基準年の市場規模 (2025) | 99.56 十億米ドル |

| 市場規模 (2026) | 105.87 十億米ドル |

| 市場規模 (2031) | 143.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国混載(LTL)市場分析

2026年における中国混載(LTL)市場規模は1,058億7,000万USDと推定され、2025年の995億6,000万USDから成長し、2031年には1,439億8,000万USDに達する見通しであり、2026年から2031年にかけて年平均成長率(CAGR)6.34%で拡大します。この市場規模の拡大は、Eコマースの小口化、内陸省への製造業のリショアリング、および政府による幹線道路近代化によって推進されています。宅配事業者による重量貨物分野への参入激化、液化天然ガス(LNG)トラックへの急速な移行、および自動運転技術の急速な進歩も成長を後押ししています。沿岸ハブからのサプライチェーン多様化により輸送量が国内混載センターへと再編される一方、一帯一路投資が国境を越えた展望を維持しています。AIを活用したルート計画とドロップ&プル方式トレーラーモデルを統合した事業者は、ドライバー不足や都市部における重量制限にもかかわらず、資産稼働率の向上を実現しています。

レポートの主要ポイント

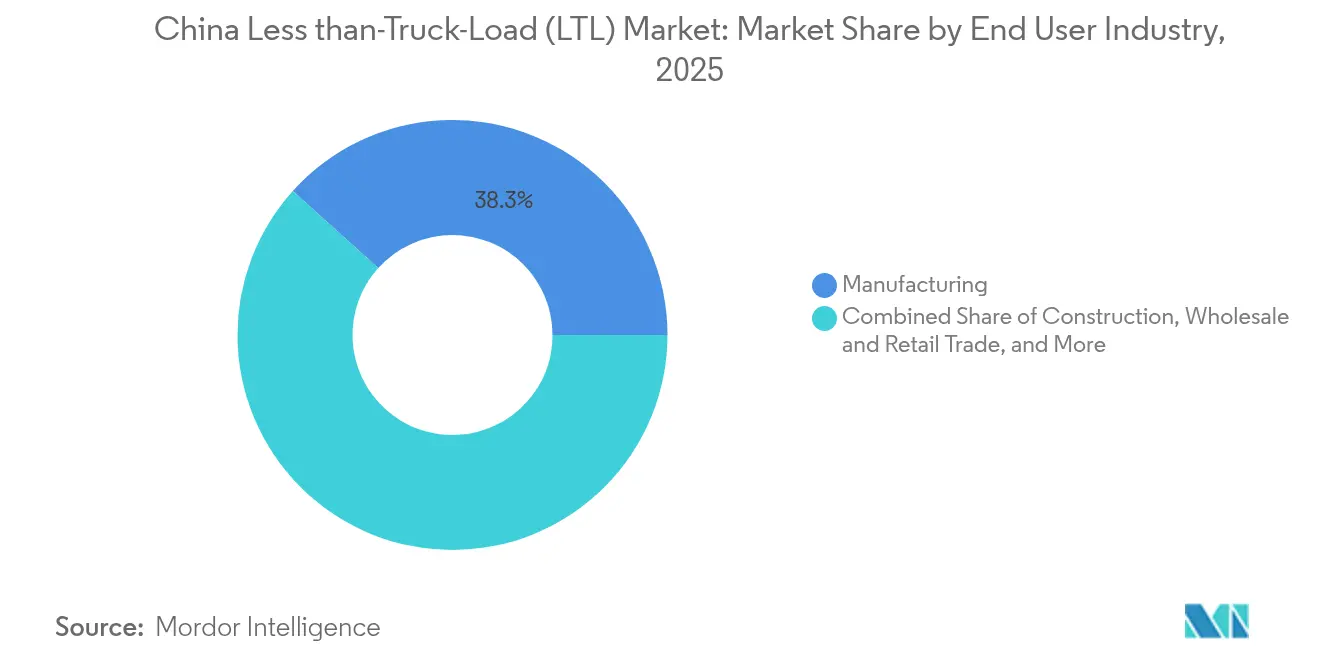

- 最終ユーザー産業別では、製造業が2025年の中国混載(LTL)市場シェアの38.32%を占めており、卸売・小売業は2026年から2031年にかけて年平均成長率(CAGR)8.15%で拡大する見込みです。

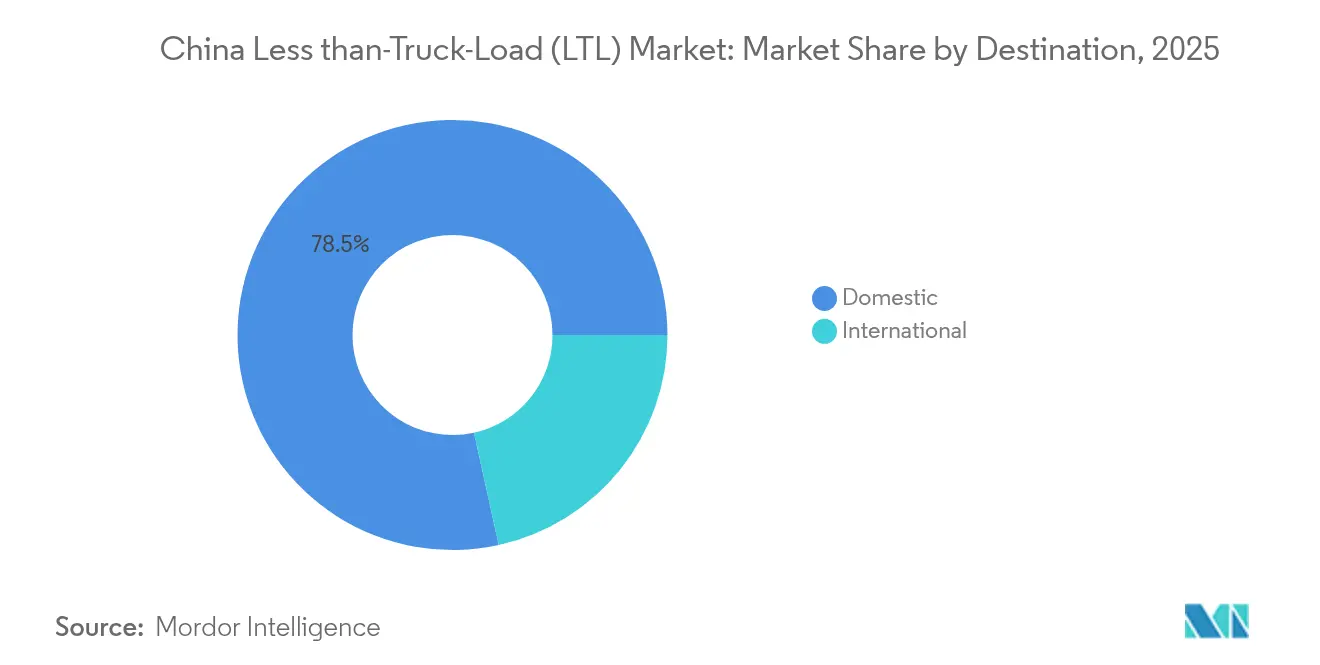

- 目的地別では、国内輸送が2025年の中国混載(LTL)市場規模の78.45%を占めており、国際輸送セグメントは2026年から2031年にかけて年平均成長率(CAGR)6.72%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国混載(LTL)市場のトレンドとインサイト

ドライバー要因影響分析*

| ドライバー要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースの小口化ブーム | +1.2% | 全国の第1・第2層都市 | 短期(2年以内) |

| 製造業の内陸リショアリング | +0.9% | 中国中部・西部 | 中期(2年~4年) |

| 政府によるドロップ&プル推進 | +0.7% | 全国幹線回廊 | 中期(2年~4年) |

| ディーゼルから天然ガス(NG)トラックへのコスト優位性 | +0.8% | 河北省、山西省、山東省、河南省 | 短期(2年以内) |

| AIによる幹線輸送ルート最適化 | +0.5% | 主要物流ネットワーク | 長期(4年以上) |

| 生鮮品におけるコールドチェーンの拡大 | +0.6% | 農村部・都市部回廊 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの小口化ブームが混載革新を促進

オンライン消費の増加により、バルク貨物が小口・高頻度の委託貨物に分散し、高度な仕分けおよび混載が求められるようになっています。2024年12月の規則改正により、海外倉庫の届出が廃止され、輸出書類が簡素化されたことで、越境販売事業者の書類手続きが軽減されました[1]鄭州威馳外資企業サービスセンター、「税関総署による越境電子商取引輸出促進に関する公告」、waizi.org.cn。現在12の税関区が「混載前検査」パイロットを実施しており、事業者は通関後に積み荷を再編成できるため、幹線ルートの積載率が向上しています。第1層ハブでは、日々の取扱量急増に対応するため高速自動仕分け機が導入され、クラウドダッシュボードにより車隊が都市部の時間帯制限を回避するルートへの切り替えが可能になっています。中国混載(LTL)市場は、固定ミルクラン方式から、複数プラットフォームからの小口貨物を集約できる需要対応型グリッドへの転換で対応しています。リアルタイム可視化と動的運賃エンジンを持つ運送事業者は、平均出荷重量の低下にもかかわらず、小口貨物の急増を安定した収益へと転換しています。

製造サプライチェーンのリショアリングが内陸回廊開発を加速

四川省、重慶市、河南省への産業移転により、かつて珠江デルタおよび長江デルタに集中していた貨物の流れが塗り替えられています。土地・税制・公共料金に関する政府インセンティブが内陸進出工場の総陸揚げコストを引き下げる一方、完成品は依然として沿岸の主要消費地へと届けられなければなりません。内陸の産業団地と上海・広州・北京周辺の大型倉庫を結ぶ新たなハブ&スポークネットワークにより、空荷走行距離が削減されています。これらのクラスター近傍に拠点を事前配置した運送事業者は、輸送量の拡大とともに先行者優位を獲得しています。中国混載(LTL)市場は、コストとサービスのバランスを取るためにより頻繁かつ軽量の積み荷を求リーン在庫モデルの恩恵を受けています。回廊整備のタイムラインが、どの内陸都市が全国混載ノードへと昇格するかを決定します。

ドロップ&プル方式トレーラー運営に向けた政府の推進が資産稼働率を向上

2024年の設備更新プログラムにより、ドロップ&プル連結に対応した標準化トレーラーの購入に対して補助金が交付されます。トラクターとトレーラーを分離することで、ドライバーの休憩中もトレーラーの稼働を維持し、乗務時間規制に違反することなく1日当たりの走行距離を延長できます。LTL輸送デポでは夜間集荷に向けたトレーラーの事前積み込みが可能となり、荷捌き場の混雑が緩和され、都市アクセス時間帯に合わせた出発調整が実現します。先行導入事業者は、トラクターのアイドル時間が二桁台で削減され、1輸送当たりの労務費が低下したと報告しています。成功の鍵は、ヤードレイアウトの改修、デジタルスロット予約、およびトレーラーが事業者間でシームレスに移動できる相互運用可能なカプラー仕様の整備にあります。中国混載(LTL)市場は、このモデルを慢性的なドライバー不足に対するヘッジと位置付けています。

ディーゼルから天然ガス(NG)トラックへのコスト優位性が長距離輸送経済を変革

LNGトラクターの販売台数は2024年4月までに大型トラック登録台数の3分の1に達し、ディーゼル比で100km当たり典型的に人民元71.04(10.02米ドル)の燃料費削減を実現しています[2]Sunny Fang、「大型LNGトラック販売急増が中国のLNG消費を押し上げ」、mysteel.net。資源豊富な北部省が給油ステーションを集積させることで、運送事業者は単一燃料アーキテクチャによる高頻度ループ運行が可能となっています。事業者は複数年の天然ガス供給契約を締結して価格変動リスクを抑制するとともに、ルートプランナーにステーションデータを統合して迂回を回避しています。1日600km超の幹線レーンでは2年以内に設備投資を回収できます。中国混載(LTL)市場はこれらのコスト削減を活用して利幅を守りながら運賃値引きを提供できる一方、南西部回廊でのLNGカバレッジが限られているため、依然としてデュアルフューエルへの対応を余儀なくされています。

阻害要因影響分析*

| 阻害要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライバー不足と労働力の高齢化 | −0.8% | 全国、第1層都市で深刻 | 長期(4年以上) |

| 4.5トン以上のトラックへの都市部通行禁止 | −0.6% | 主要大都市、第2層都市へ拡大中 | 中期(2年~4年) |

| 鉄道比で高い道路通行料コスト | −0.4% | 全国幹線レーン | 中期(2年~4年) |

| 荷受人住所データの断片化 | −0.3% | 農村部・郊外地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的なドライバー不足がネットワーク拡大を制約

2024年12月の安全規制改正により訓練時間が延長され、健康診断が厳格化されたため、有資格ドライバーが一時的に減少しました[3]刘畅、「国務院による『宅配暫定条例』改正決定」、gov.cn。ドライバーの平均年齢は現在45歳を超えており、若年層は都市部のプラットフォーム型ギグワークへと流れています。賃金インフレが年率9%を超えており、車隊はリモート監視コックピットや隊列走行の試験導入を進めています。ZTO ExpressおよびShanghai YTO Express(Logistics)Co., Ltd.による自律走行パイロットは固定高速道路をカバーしていますが、依然として安全監視員が必要なため、人員需要は緩やかにしか緩和されません。代替ドライバーが手配できないために積み荷が発送時間に間に合わない場合、ターミナルの処理能力が低下します。中国混載(LTL)市場は、乗務員の確保・定着のために教育訓練プログラムや寮設備の整備に投資しています。

都市レベルのアクセス制限がラストワンマイルネットワークを分断

北京市の2025年3月条例は、日中時間帯に4.5トン超のトラックを内環状道路から締め出しており、上海・深圳での先行措置と同様の内容です。車隊は現在、都市周辺の中継ハブで3.5トンバンに積み替えを行っており、荷役工程と土地賃料が増加しています。ルーティングソフトウェアは自治体ごとの許可証や夜間外出禁止令に対応しなければならず、ネットワーク設計が複雑化しています。小口出荷は1停車当たりのコストを押し上げる一方、顧客の迅速配送に対する期待は高まっています。環状道路内にマイクロハブを持つ運送事業者はサービスレベルを維持できますが、設備投資負担が薄利の事業者を圧迫しています。こうして中国混載(LTL)市場は、全国規模のシナジーを損ないかねないラストワンマイルの複雑化という課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が成長を牽引し、小売業が加速

製造業は2025年の中国混載(LTL)市場シェアの38.32%を占めており、工場・部品サプライヤー・物流センター間で安定した基本輸送量を継続的に生み出しています。部品の頻繁な出荷がリーン在庫を支えているため、LTLレーンはスケジュールの安定性とパレット密度が高い状態にあります。一方、卸売・小売業セグメントは近隣デポへの高頻度補充を求めるEコマース需要に牽引され、2026年から2031年にかけて年平均成長率(CAGR)8.15%で成長しています。この差異により、運送事業者は平日の製造業ピークと週末の小売業ピークのバランスを取りながら、資産稼働率を平準化することができます。

農業・漁業・林業セグメントはコールドチェーン回廊の拡充により恩恵を受けており、温度管理が必要な貨物を大都市へ輸送しています。建設資材は、大型車両がピーク時間帯に立ち入りを禁じられた都市再開発現場へのLTL区間を利用しており、フィーダーループでの小型トラックを優先しています。石油・ガス、鉱業・採石業は、商品価格が投資を支える局面において、遠隔地プロジェクトへの大型部品と消耗品を供給することで、景気循環に逆行する貨物を提供しています。これらの業種が組み合わさることで、中国混載(LTL)市場の基盤が広がり、特定セクターへの依存が軽減されています。

目的地別:国内優位が国際的な変革に直面

国内ルートは2025年の中国混載(LTL)市場規模の78.45%を占めており、580万kmの全国幹線道路網と高密度な都市クラスターによって支えられています。長江デルタ、珠江デルタ、および京津冀巨大都市圏の荷受人ネットワークが高頻度ループを支え、夜間の幹線出発便を確保しています。製造業の内陸移転が西から東への回廊を追加しており、運送事業者は西安・成都に中継デポを開設しています。

国際輸送セグメントは規模こそ小さいものの、一帯一路回廊整備に後押しされ、2026年から2031年にかけて年平均成長率(CAGR)6.72%で拡大しています。2024年10月のロシア経由輸送制限により、カザフスタン・カスピ海・トルコを経由する中間回廊へ貨物が迂回を余儀なくされ、中国からドイツへの鉄道輸送は18日から22日に延長されました。事業者はサービスの予測可能性と価格競争力を維持するため、海上・鉄道・トラックのインターライニングを重ね合わせています。輸出申告を簡素化する越境Eコマース規制が、アラシャンコウおよびホルゴスの保税倉庫への小口貨物の流入をさらに促進しています。長期的には、地政学的ショックが周期的に優先ルートを塗り替える中、マルチモーダルの機動性が勝者を決定するでしょう。

地域分析

中国の国内LTL市場は、比類なき規模と多様性を反映しています。東部沿岸部が依然として取扱量を牽引していますが、産業団地の増殖に伴い内陸省も二桁成長を記録しています。2024年11月の政府による通行料格差設定により、8つのパイロット高速道路における適合ドロップ&プル車両の料金が10%削減され、トン・キロ当たりコストが低下しました。河北省・山東省・河南省のLNG回廊が低燃料コストループの起点となり、車隊は北京・天津向けにより競争力のある運賃を提示できます。

湖北省・安徽省などの中部省は、マルチモーダルの河川・鉄道ハブを活用して幹線道路の混雑を緩和しており、運送事業者はパレットを沿岸港向けのはしけへ積み替えられます。重慶・貴州への南西部回廊は山岳地形により依然として制約を受けていますが、進行中の高速道路整備とLNGステーションの展開により2027年までに緩和が見込まれます。東北部では、遼寧省の重工業の回復が部品輸送の増加をもたらし、かつて貨物量を低迷させていた人口減少の影響を一部相殺しています。

越境輸送では、中間回廊の台頭によりホルゴス鉄道ドライポートを経由してカスピ海フェリーに乗り継ぎ、トルコ鉄道でヨーロッパへと向かう西向き貨物が再編成されています。ロシア経由の現在制限中ルートより輸送時間はかかるものの、政治的中立性がデュアルユース商品の荷主を引き付けています。深圳港経由の南部海上オプションは、LTL混載を週1便の極東・ヨーロッパフィーダーにまとめ、鉄道の混乱をヘッジしています。一帯一路構想の下でのグワダル港・ハンバントタ港における能力拡張が、多様化したゲートウェイを求める中国混載(LTL)市場事業者に将来の柔軟性をもたらします。

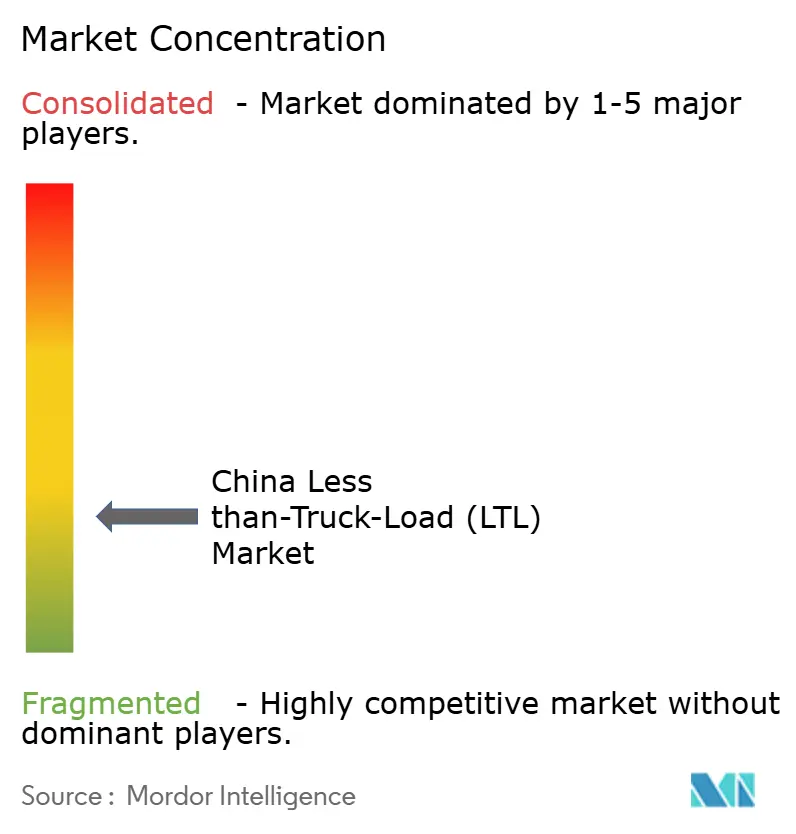

競争環境

競争は分散しています。SF Express、JD Logistics、ZTO Express、Shanghai YTO Express(Logistics)Co., Ltd.、STO Express Co., Ltd.(Shentong Express)が率いる上位5社が、2024年の国内LTL収益の相当なシェアを占めました。宅配事業者としての出自が、LTLのスケールアップを加速する高密度ネットワークとITインフラをもたらしています。JD Logisticsは2024年12月にKuayue Expressを8億9,200万USDで買収し、越境リーチおよびヨーロッパ向け倉庫能力を拡大しました[4]Emerald Insight、「JD LogisticsによるKuayue Express買収」、emerald.com。

テクノロジーの軍拡競争が戦略を規定しています。ZTO ExpressおよびShanghai YTO Express(Logistics)Co., Ltd.はそれぞれ2024年に固定都市間ルートで300台超の自律走行トラックを導入し、ドライバー不足を補い最適化されたクルーズコントロールで燃料を削減しました。AIエンジンがテレマティクスデータを解析して動的ルート再順序付けを実施し、空荷走行距離を7~9%削減しています。中小の地域事業者は、自社では確保できない積み荷と回帰輸送を調達するためデジタル共有フレイトプラットフォームを採用しています。

グローバルな業界再編も中国混載(LTL)市場事業者に影響を与えています。DSVの2025年4月によるDB Schenker買収により世界最大の貨物フォワーダーが誕生し、アジア・ヨーロッパのLTLバンドルに活用される航空・海上コントラクトが強化されました。国内運送事業者はこの巨大企業と提携してヨーロッパの倉庫へのアクセスを獲得しながら、本土顧客レーンに関するデータを保護しています。2025年6月施行のリサイクル可能包装に関するコンプライアンス義務が運営基準を引き上げ、規模の小さい車隊を合併または市場退出に追い込む可能性があります。

中国混載(LTL)産業リーダー

SF Express (KEX-SF)

Deppon Logistics Co., Ltd.

ZTO Express

JD Logistics

Yimi Dida Supply Chain Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:STO Express Co., Ltd.(Shentong Express)はCainiaoと戦略的提携を締結し、通行制限のある都市部でのラストワンマイル小口配送向けに2,000台の自律走行バンを導入しました。

- 2025年1月:DHL GroupとTemuは、中国から主要輸出先への越境Eコマース配送を提供するパートナーシップを締結し、DHL GroupのグローバルネットワークとTemuの販売者基盤を組み合わせました。

- 2024年12月:JD Logisticsは8億9,200万USDによるKuayue Expressの買収を完了し、国内LTL混載と海外倉庫保管を統合しました。

- 2024年8月:ZTO ExpressはInceptio Technologyと提携し、都市間路線に400台の自律走行大型トラックを展開しました。これは中国最大の無人貨物輸送導入事例となりました。

中国混載(LTL)市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別のセグメントとして対象となっています。国内および国際が目的地別のセグメントとして対象となっています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、農業・漁業・林業(AFF)産業プレーヤーが道路貨物輸送サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザープレーヤーは、作物の栽培、家畜の飼育、木材の伐採、自然生息地からの魚類およびその他の動物の収穫、ならびに関連サポート活動に主として従事する事業体です。バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)は、生産者から消費者への産出物(農産物、農業物資)のスムーズな流れと、製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、設備、水)の最適かつ継続的な流れのための調達・保管・荷役・輸送・配送活動において重要な役割を担っています。これには、輸送・保管される物品の保存可能期間に応じて必要とされる、温度管理輸送および非温度管理輸送の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザープレーヤーは、住宅・商業ビルの建設・修繕・改修、インフラ整備、土木工事、土地の区画整理・開発に主として従事する事業体です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、緊急性の高い資材の供給、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービス最終ユーザーが満載(FTL)サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。満載(FTL)道路貨物輸送は、他の積み荷と混載されない完全な単一積み荷として特徴付けられます。これは、(i)単一荷主の貨物に専用の積み荷、(ii)出発地から1か所または複数の目的地に直送される積み荷、(iii)バルク郵便トラック輸送を含む積み荷、(iv)コンテナ(完全コンテナ積み荷、FCL)/非コンテナトラック輸送サービスの両方を含む積み荷、(v)温度管理または非温度管理輸送サービスを要する物品を含む積み荷、(vi)バルク液体タンカー輸送を含む積み荷、(vii)廃棄物のトラック輸送に関わる積み荷、(viii)危険物のトラック輸送を含む積み荷で構成されています。仕分け、混載、混載解除に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正かつ有意(統計的)に相関しています。したがって、この産業トレンドでは、対象地域(レポートの調査範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易パートナーが、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 流体物品 - このセグメントは、採掘業・製造業・食品加工業・農業などで一般的に使用されるバルク液体の輸送に係る、道路貨物輸送サービス最終ユーザーの外部委託(アウトソーシング)物流費用を捕捉しています。これには、(i)化学品・危険物(例:酸類)、(ii)水(飲料用および廃水)、(iii)石油・ガス(上流部門ならびにガソリン・燃料・原油・プロパン等の下流部門)、(iv)食品グレードのバルク液体(牛乳、ジュース等)、(v)ゴム、(vi)農業化学製品など液体の輸送が含まれます。これらの物品は一般的にタンカートラック輸送によって輸送されます。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の低下は短期的な収益性の向上と消費者への最良の条件提供に向けた市場競争の激化につながる可能性があります。したがって、レビュー期間にわたる燃料価格の変動が、その原因および市場への影響とともに分析・提示されています。

- 満載(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービス最終ユーザーが満載(FTL)サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。満載(FTL)道路貨物輸送は、他の積み荷と混載されない完全な単一積み荷として特徴付けられます。これは、(i)単一荷主の貨物に専用の積み荷、(ii)出発地から1か所または複数の目的地に直送される積み荷、(iii)バルク郵便トラック輸送を含む積み荷、(iv)コンテナ(完全コンテナ積み荷、FCL)/非コンテナトラック輸送サービスの両方を含む積み荷、(v)温度管理または非温度管理輸送サービスを要する物品を含む積み荷、(vi)バルク液体タンカー輸送を含む積み荷、(vii)廃棄物のトラック輸送に関わる積み荷、(viii)危険物のトラック輸送を含む積み荷で構成されています。仕分け、混載、混載解除に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 対象地域(レポートの調査範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布が、この産業トレンドで分析・提示されています。GDPは物流産業の収益性と成長に正の相関関係を持つため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給利用表と併用されています。

- 経済活動別GDP成長率 - 対象地域(レポートの調査範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで対象とする経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境の評価に使用されており、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディング運賃、宅配運賃等の物流運営コスト要素に直接影響し、ひいては貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推定・予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、対象地域(レポートの調査範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能データポイント)の形式で提示され、簡潔な市場関連コメントによるパラメーター分析が付記されています。

- 主要戦略的動向 - 競合他社との差別化や全般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的動向(KSM)が調査・提示されています。

- 混載(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービス最終ユーザーが混載(LTL)サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。混載(LTL)道路貨物輸送は、複数の積み荷をネットワーク内の複数配送に向けて単一のトラックにまとめるものとして特徴付けられます。これは、(i)完全なトラック積み荷未満の一般および専門の貨物トラック輸送に主として従事する事業体、(ii)複数の荷主からの積み荷を一般的に単一のトラックにまとめるためにターミナルを使用し、積み込みターミナルと積み下ろしターミナル間での輸送を行い、その後積み荷が仕分けられて再度配送に向けてルーティングされることで特徴付けられる事業体、(iv)トラック輸送サービスにおける混載コンテナ積み荷(LCL)・グルーパージュ輸送を含む事業体で構成されます。対象活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、混載解除に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹をなし、貿易コストに影響を与え、国々がグローバルに競争する上での鍵となります。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境等によって影響を受けます。したがって、この産業トレンドでは、対象地域(レポートの調査範囲に応じた国または地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種別のポートフォリオ、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及率、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラック等)、燃費効率、融資オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略等の要因によって影響を受けます。したがって、主要トラックブランドの販売台数分布(調査基準年のシェア%)および現在の市場状況と予測期間における市場見通しに関するコメントが、この産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザープレーヤーは、材料または物質の化学的・機械的・物理的変換によって新製品を製造することに主として従事する事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れの維持、完成品のディストリビューターまたは最終顧客への適時配送の実現、ジャストインタイム製造向けの原材料の保管・供給において重要な役割を担っています。

- 輸送モードシェア - 貨物の輸送モードシェアは、モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、物品の種類、国際貿易、地形、配送速度、出荷重量、バルク輸送等の要因によって影響を受けます。また、重量ベース(トン)のモードシェアと貨物輸送量ベース(トン・キロ)のモードシェアは、経済における主要商品グループの平均輸送距離・重量・輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別の貨物輸送分布(トンおよびトン・キロの両方)を表しています。

- 石油・ガス・鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザープレーヤーは、石炭・鉱石等の天然鉱物固体、原油等の液体鉱物、天然ガス等のガスを採掘・採取する事業体です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・掘削設備・採掘鉱物・原油・天然ガス・精製・加工製品の輸送において重要な役割を担っています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が道路貨物輸送サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。物流サービスプロバイダー(LSP)は、必要な設備・資源の輸送、機密文書・ファイルの配送、医療物資・供給品(手袋・マスク・注射器・設備等の外科用物資・器具を含む)の移送など、これらの産業への物資・文書の確実な移動において重要な役割を担っています。

- 生産者物価インフレ - これは生産者の視点からのインフレ、すなわち一定期間にわたって受け取った産出物の平均販売価格を示しています。生産者物価指数の年間変化(前年比)は、「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されます。卸売物価指数(WPI)は最も包括的な方法で価格の動態的な変動を捉えるため、政府・銀行・産業界・財界で広く使用されており、貿易・財政その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと併用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トン・キロ)がレビュー期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物輸送量(トン・キロ)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(物品の重量、トン)がレビュー期間にわたってこの産業トレンドで提示されています。このデータは、1回の平均輸送距離(km)、貨物輸送量(トン・キロ)、貨物価格(USD/トン・キロ)と並ぶパラメーターの一つとして、貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送 - 輸送の原点から目的地まで商品(原材料または製造品(固体・液体の両方を含む))を輸送するために道路貨物輸送物流サービスプロバイダー(LSP)またはハウリヤー(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査範囲には、(i)輸送報告国に登録されたハウリヤーによる道路輸送、(ii)原材料または製造品(固体・液体の両方)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)満載(FTL)または混載(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(オーバー・ザ・ロード、OTR)輸送、(viii)中古オフィス用品または家庭用品の輸送(引越し業者)、(ix)その他の専門貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが実施するアウトソーシングされたファーストマイル・ミドルマイル・ラストワンマイル配送が含まれます。調査範囲には、(i)他の国に登録されたハウリヤーによる輸送、(ii)ラストワンマイルの食事配達市場、(iii)食料品配達市場、(iv)宅配・エクスプレス・小包(CEP)プレーヤーが実施・報告する道路網を利用した輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別(舗装対未舗装)の道路延長分布、道路分類別(高速道路対幹線道路対その他の道路)の道路延長分布などの変数が、この産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または算出され提示されています。これは、対象地域(レポートの調査範囲に応じた国または地域)において、調査基準年に当該企業が稼いだ道路貨物輸送市場固有の収益を指します。年次報告書・ウェブページで企業が報告した財務状況・サービスポートフォリオ・従業員数・車隊規模・投資・進出国数・主要経済対象地域等の主要パラメーターの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&Bフーバーズやダウ・ジョーンズ・ファクティバ等の有料データベースを活用し、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービス最終ユーザーが地域トラック輸送(160km未満)に支出する外部委託(アウトソーシング)物流費用を捕捉しています。これには、(i)単一行政区域およびその後背地内での物品の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスによる輸送、(iv)港湾・コンテナターミナル・空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが実施するアウトソーシングされたファーストマイル・ラストワンマイル配送が含まれます。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターGDPの金額と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係を有します。したがって、この変数はレビュー期間にわたって調査され、金額(USD)および総GDPに占めるシェア(%)として、この産業トレンドで提示されています。このデータは、投資・動向・現在の市場状況に関する簡潔かつ適切なコメントによって補完されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増、および可処分所得の増加が相まって、世界的にEコマース市場の急成長をもたらしています。オンライン購買者は注文品の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心とした物流サービス需要の増加につながっています。したがって、対象地域(レポートの調査範囲に応じた国または地域)のEコマース産業における総商品流通額(GMV)、過去の推移と予測される成長、主要商品グループの内訳が、この産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は原材料の工場への効率的な流れとディストリビューターおよび消費者への製造品の輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、粗付加価値額(GVA)、GVAの主要製造セクター別内訳、およびレビュー期間にわたる製造業の成長が、この産業トレンドで分析・提示されています。

- 車種別トラック車隊規模 - トラック種別の市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及率、カスタマーサポート、技術的変革(電気自動車、デジタル化、自律走行トラック等)等の要因によって影響を受けます。したがって、トラック種別のトラック総数分布(調査基準年のシェア%)、市場の変革要因、トラック製造投資、トラックの仕様・使用・輸入規制、および予測期間における市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理し改善領域を特定するための運営上の変更をどこで行うべきかを把握するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストおよび関連する変数(ドライバー賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコスト等)が調査基準年にわたって調査され、対象地域(レポートの調査範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに支出する外部委託(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザープレーヤーは、一般的に変換を行わずに商品の卸売または小売に主として従事し、商品の販売に付随するサービスを提供する事業体です。物流サービスプロバイダー(LSP)は、資材調達・輸送・受注処理・倉庫保管・需要予測・在庫管理等の活動をカバーしながら、生産拠点からディストリビューターを経て最終顧客への物資・完成品の確実な移動において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、他国の国内領土における道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造プラントからの製品を、最小限または実質的に保管時間なしで顧客や小売チェーンに直接配送する物流手順です。クロスドッキングは配送ドッキングターミナルで行われ、通常は2つの側(入庫側と出庫側)にトラックとドック扉が設けられ、保管スペースは最小限となっています。「クロスドッキング」という名称は、入庫ドックから製品を受け取り、それをドックを越えて出庫輸送ドックへ移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積み込み・出発国でも積み下ろし・到着国でもない国のことです。 |

| 危険物 | 道路によって輸送される危険物の分類は、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。これには、クラス1:爆発物、クラス2:ガス類、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触して可燃性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性物質および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険性物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に商品を直接届ける配送方法です。ほとんどの場合、顧客が製品所有者から商品を注文します。この配送方式は輸送コストと保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを結ぶ(インターモーダル)トラック輸送サービスの一形態です。長距離輸送の前後に、ある地点から別の地点へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船・保管場所・注文処理倉庫・鉄道ヤードなど、さまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離の貨物輸送のみを行い、単一の都市圏内のみで運営されます。また、単一シフトでドライバー1名のみを必要とします。しかしながら、長距離輸送において貨物にアクセスしたりその逆を行うため、長距離輸送において重要な役割を担っています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から積み荷を保護するために完全に密閉された種類のセミトレーラーです。パレット積み・箱入り・バラ積み貨物を運搬するように設計されており、ドライバンは温度管理がされておらず(冷蔵「リーファー」ユニットとは異なり)、大型積み荷も運搬できません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終用途として消費されるあらゆる種類の商品(財およびサービス)が含まれ、個人消費、または政府・企業の設備投資としての消費、および輸出が含まれる場合があります。最終用途として消費されるあらゆる種類の商品(財およびサービス)が含まれ、個人消費、または政府・企業の設備投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。物品の積み下ろしが容易な平坦な荷台を持っています。フラットベッドトラックは主に、機械・建設資材・設備などの重量物・大型品・幅広品・繊細でない物品の輸送に使用されます。トラックの荷台がオープンであるため、輸送される物品は雨にさらされても問題のないものでなければなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーと同等です。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、原材料やその他の物品が企業にもたらされる方法です。このプロセスには、入庫する資材の発注・受領・保管・輸送・管理の各ステップが含まれます。インバウンドロジスティクスは、需給方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業向けに販売された財・サービス・メンテナンスおよび修繕工事が含まれます。 |

| 国際積み込み | 輸送を実施する車両が登録されている報告国(すなわち輸送報告国)での積み込み場所と、異なる国での積み下ろし場所。 |

| 国際積み下ろし | 輸送を実施する車両が登録されている報告国(すなわち輸送報告国)での積み下ろし場所と、異なる国での積み込み場所。 |

| 超過サイズ(OOG)貨物 | 超過サイズ(OOG)貨物とは、大きすぎて6面体輸送コンテナに積み込むことができないあらゆる貨物です。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さが12.05mを超えるもの、幅が2.33mを超えるもの、または高さが2.59mを超えるものです。 |

| パレット | 物品の吊り上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積み荷 | 部分積み荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、出荷量は混載(LTL)出荷より大きいです。また、出荷はトラックを完全に占有することができず、すなわちその容量は満載(FTL)出荷よりはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーもしくはビチューメン系材料、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを経由して内部に戻る、またはサプライチェーンを「逆向き」に移動するあらゆるものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 輸送の原点から目的地(国内または国際)まで商品(原材料または製造品(固体・液体の両方を含む))を輸送するためにトラック輸送代理店を雇用すること(アウトソーシング物流)が道路貨物輸送市場を構成します。サービスは、満載(FTL)または混載(LTL)、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかとなります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン側面トラック・トレーラーの一般的な名称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを横に引き開けてフォークリフトが両側全体で容易かつ効率的に積み下ろしできるようになっています。走行時に閉じると、垂直荷重拘束ストラップがトラック荷台下のロープレールに取り付けられ、両側でトラック荷台とカーテンを接続します。カーテン両端のウィンチでカーテンを張ることで(「タウトライナー」の名称はここから由来)、カーテンが風ではためいたり鳴ったりするのを防ぎ、軽い積み荷が横滑りするのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けて行う貨物の輸送。 |

| 未舗装道路 | 砕石・炭化水素バインダー・ビチューメン系材料・コンクリート・石畳で舗装されていない、安定化された路盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因は、入手可能な過去の市場データと照合してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレーションは価格設定の一部とみなされ、各国の予測期間全体にわたって平均販売価格(ASP)は変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象者は、市場の全体像を把握するためにさまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム