北米シュリンクフィルム・ストレッチフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

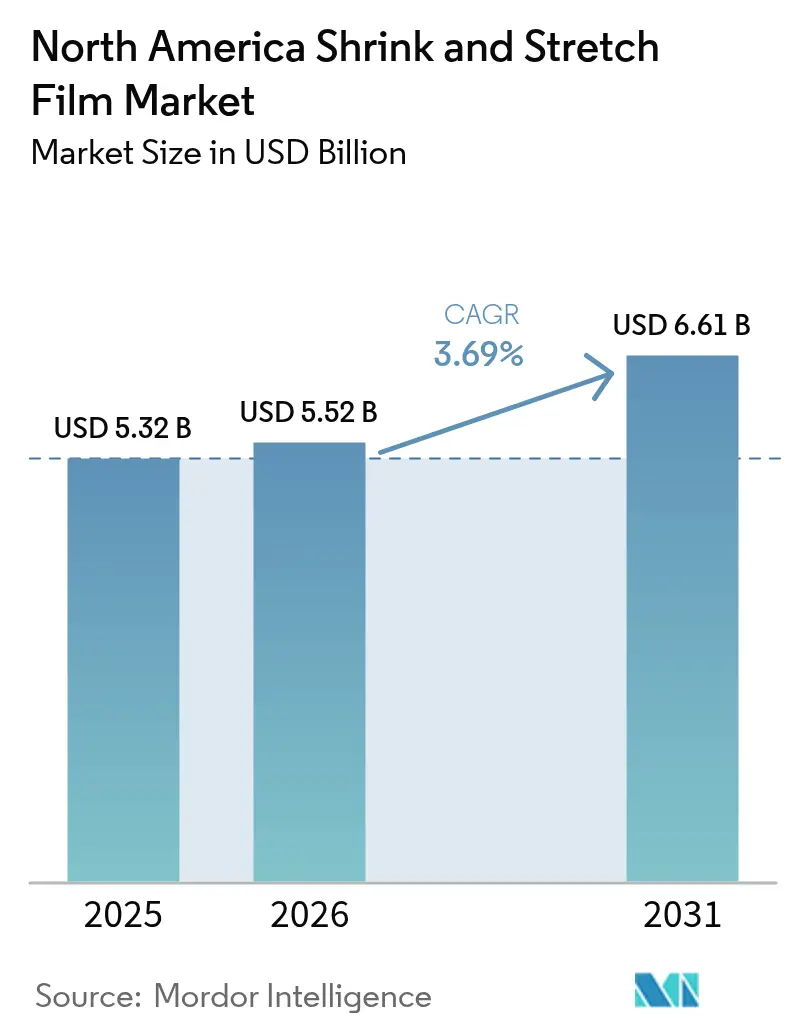

| 基準年の市場規模 (2025) | 5.32 十億米ドル |

| 市場規模 (2026) | 5.52 十億米ドル |

| 市場規模 (2031) | 6.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シュリンクフィルム・ストレッチフィルム市場分析

北米シュリンクフィルム・ストレッチフィルム市場規模は、2025年の53億2,000万USDから2026年には55億2,000万USDへと成長し、2026年〜2031年にかけてCAGR 3.69%で推移し、2031年には66億1,000万USDに達する見込みです。この成長は、当該地域における市場の段階的な成熟化を反映しつつも、フルフィルメントセンター、食品加工業者、および産業向け輸送業者が包装ラインを近代化するなかで、需要の底堅さを示しています。需要は、高速パレタイザー向けに最適化された機械グレードフィルムを重視する倉庫自動化、加工食品・冷凍食品の着実な拡大、そしてコンバーターをリサイクル樹脂またはバイオベース樹脂へと誘導する規制の変化から恩恵を受けています。大手フィルムメーカー間の統合は価格決定力を支え、メキシコへのニアショアリングは国境を越えたパレット輸送量の増加をもたらし、信頼性の高い積載物固定ソリューションを必要としています。同時に、樹脂価格の変動や一貫性のない単回使用プラスチック規制によるコスト圧力により、コンバーターは薄肉化・モノマテリアル・ポストコンシューマーリサイクル(PCR)フィルムの開発を迫られています。これらのフィルムは新興の課金制度に対応するものです。

主要レポートのポイント

- 製品タイプ別では、ストレッチラップが2025年の北米シュリンクフィルム・ストレッチフィルム市場シェアの51.35%を占め、ストレッチフードは2031年にかけてCAGR 3.74%で成長しています。

- 素材別では、LLDPEが2025年の北米シュリンクフィルム・ストレッチフィルム市場シェアの62.35%を占め、リサイクル・バイオベースPEは2031年にかけてCAGR 3.99%で成長しています。

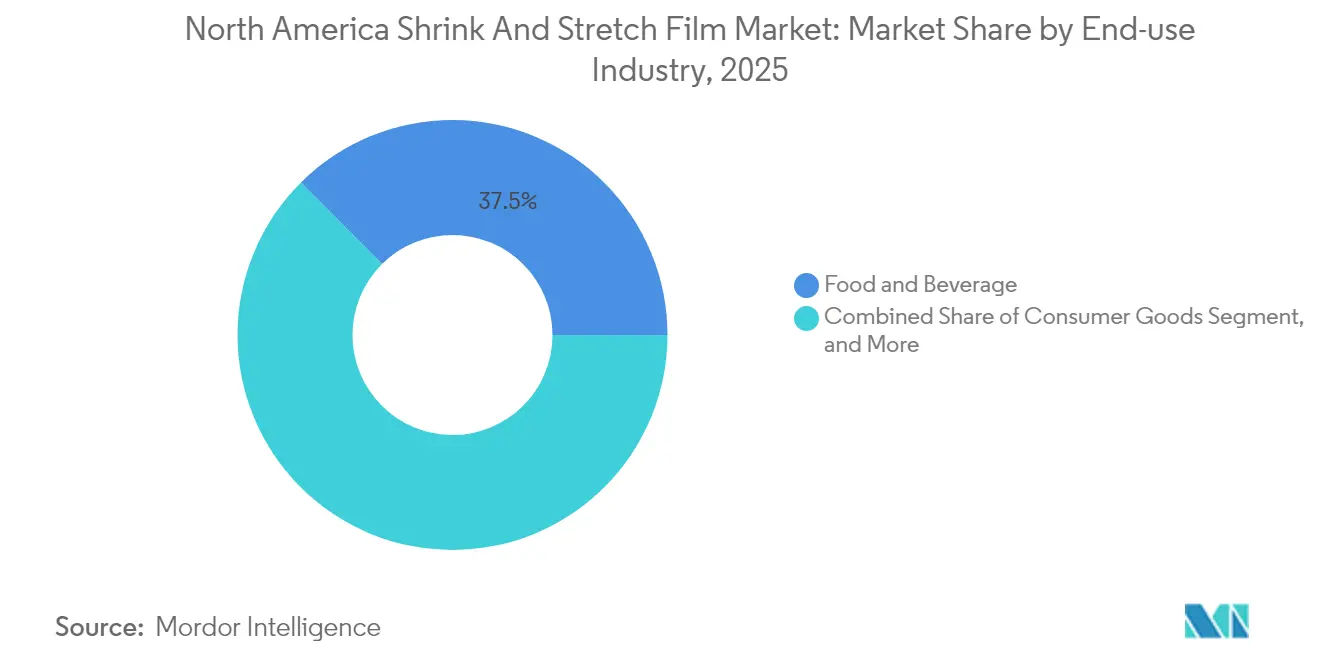

- 最終用途産業別では、食品・飲料が2025年の北米シュリンクフィルム・ストレッチフィルム市場シェアの37.45%を占め、Eコマースフルフィルメントセンターは2031年にかけてCAGR 3.78%で成長しています。

- 包装用途別では、パレットユニタイゼーションが2025年の北米シュリンクフィルム・ストレッチフィルム市場シェアの51.28%を占め、タンパーエビデント(開封防止)スリーブラベリングは2031年にかけてCAGR 3.92%で成長しています。

- 国別では、米国が2025年に77.55%のシェアで北米シュリンクフィルム・ストレッチフィルム市場を主導し、同市場は2031年にかけてCAGR 3.85%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米シュリンクフィルム・ストレッチフィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマースフルフィルメントの急増によるパレットラップ使用量の増加 | +0.8% | 米国およびカナダ | 中期(2〜4年) |

| 加工食品・冷凍食品の成長 | +0.6% | 米国およびカナダ | 長期(4年以上) |

| 倉庫自動化によるストレッチフードの選好 | +0.5% | 米国およびカナダ | 中期(2〜4年) |

| タンパーエビデント規制 | +0.4% | 米国およびカナダ | 短期(2年以内) |

| メキシコへのニアショアリングによる国境を越えた輸送量の増加 | +0.3% | 主に米国 | 中期(2〜4年) |

| 大麻コールドチェーンにおける薄肉化フィルムの需要 | +0.2% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースフルフィルメントの急増によるパレットラップ使用量の増加

旺盛なオンライン小売の拡大が引き続き北米シュリンクフィルム・ストレッチフィルム市場を変革しており、フルフィルメント拠点では1時間あたり60パレット以上の安定した処理性能を発揮する機械グレードストレッチフィルムが求められています。Amazonが米国・カナダに15カ所の新センター設立を計画し、Walmartが42億USDの物流アップグレードを実施している事実は、自動化されたストレッチフードが混合SKUパレット積載において螺旋ラップを上回る性能を発揮していることを示しています。[1]Packaging Diveは、10社のメーカーが持続可能性基準を満たすために北米のrPETおよびフィルム生産能力を拡大していると報告しました PACKAGINGDIVE.COM。現場で7層配合を微調整できるコンバーターは、オペレーターのフィルム廃棄量とダウンタイム削減を支援することで契約を獲得しています。積載安定性の要件も、バーコードスキャン用の透明性を維持した耐穿刺フィルムを重視する傾向を後押ししています。中西部・南西部の倉庫回廊近くに位置する地域フィルム工場はリードタイムを短縮し、運賃割増料金のリスクを軽減することで競争上の優位性を高めています。

加工食品・冷凍食品の成長が小売向けシュリンクフィルムを牽引

利便性の高い調理済み食品への需要加速が2024年の米国冷凍食品売上を8.2%押し上げ、コールドチェーンの温度変化に耐える小売向けシュリンクスリーブの発注増をもたらしました。飲料ボトラー各社もFDAのガイダンスに応じてタンパーエビデントバンドを採用しており、コンバーターはミシン目入りのティアストリップを備えた多層スリーブへの転換を迫られています。製品投入の加速により、ラベルへのウォッシュオフインクの組み込みが求められており、Klöckner PentaplastのSmartCycleスリーブはPET回収工程においても付着したまま使用できる設計となっています。こうした動向は、リサイクル可能なバリア構造が棚保存期間を犠牲にすることなく小売業者の要件を満たすようになったため、持続可能性の観点からの批判を受けつつも北米シュリンクフィルム・ストレッチフィルム市場の安定性を強化しています。

積載安定性のための倉庫自動化によるストレッチフードの選好

自動倉庫・自動搬送システムを改修した流通拠点では、1時間あたり最大120パレットの包装が可能なストレッチフードが指定されており、手動螺旋ラップと比較して生産性を4倍に高めています。360度テンションと均一な密着性により製品損傷が大幅に低減され、FedExやUPSなどの宅配業者にとって重要なKPIとなっています。設備投資が自動化へとシフトするなか、フィルム需要は優れた耐引裂性と光学的透明性を備えた厚手の多層フードへと傾いています。フィルムメーカーは自社試験ラインで高速フーディングをシミュレートして樹脂配合を検証し、北米シュリンクフィルム・ストレッチフィルム市場において複数年にわたる数量コミットメントを確保する供給契約を締結しています。

医薬品・飲料分野におけるタンパーエビデント規制

2024年に施行された改正FDA規則は、市販薬に対して開封が明確に識別できる指標の表示を義務付けており、ミシン目タブとホログラムシールを備えたシュリンクスリーブの採用が加速しています。米国の規制対象23州で販売される大麻食品は、子供が開けにくい閉封具とタンパーエビデントラップの組み合わせが義務付けられており、ニッチ需要が拡大しています。高級スピリッツやクラフトブルワリーも真正性を強調するためにシュリンクバンドを自主的に採用しており、複雑な容器形状に対応できる印刷済み熱収縮フィルムへの需要を喚起しています。サプライヤーは5層構造内に秘密のセキュリティインクを埋め込むことで偽造防止機能を付加することで収益を上げています。このような付加価値販売は、コモディティ化されたラップカテゴリで数量成長が鈍化するなかでも北米シュリンクフィルム・ストレッチフィルム市場を底上げしています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポリエチレンおよびPVC樹脂価格の変動 | -0.7% | 米国およびカナダ | 短期(2年以内) |

| 単回使用プラスチックに関する厳格な法規制 | -0.5% | 米国およびカナダ | 中期(2〜4年) |

| PCR供給不足によるフィルム生産量の制限 | -0.4% | 米国およびカナダ | 長期(4年以上) |

| 特許訴訟による先進フィルムの遅延 | -0.3% | 米国およびカナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリエチレンおよびPVC樹脂価格の変動

北米のスポットポリエチレン価格は、原料不足と輸送のボトルネックにより2024年中に40%変動し、薄い単位経済性に依存するコンバーターのマージンを圧迫しました。PVC樹脂は前年比35%急騰し、高透明シュリンクスリーブの競争力を低下させました。垂直統合型の大手企業は先物契約で在庫をヘッジしていますが、中小コンバーターは価格上昇分を速やかに転嫁できず、運転資本を圧迫しています。こうした予測困難な原料価格が新規押出ラインへの設備投資を抑制し、北米シュリンクフィルム・ストレッチフィルム市場の短期的な拡大を鈍化させています。

米国各州およびカナダにおける単回使用プラスチックに関する厳格な法規制

米国の13州が食品包装へのPFAS使用を制限しており、カリフォルニア州は有機フッ素化合物の上限を100ppmとする規制を設け、コーティングフィルムに課題をもたらしています。[2]Keller and Heckman LLP、「FDAは35品目のPFASに係る食品接触通知が無効となったと発表」、packaginglaw.comコロラド州、ミネソタ州、オレゴン州では、非リサイクルラミネートに割増料金を課す環境モジュレーション型費用を伴う拡大生産者責任プログラムが制定されており、コンプライアンスコストが二桁台で増加しています。カナダの連邦プラスチック登録制度は2025年9月に開始され、樹脂メーカーおよびコンバーターに対して数量の開示を義務付けており、国家レベルの課税を予兆させます。各州の異なる規制に対応するため、コンバーターは製品ラインの再配合を余儀なくされ、複数のSKUを並行管理しなければならず、北米シュリンクフィルム・ストレッチフィルム市場において複雑性が高まり、スケールメリットが損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ストレッチラップがリーダーシップを維持、フードが加速

ストレッチラップは2025年の北米シュリンクフィルム・ストレッチフィルム市場シェアの51.35%を確保しており、従来型倉庫におけるパレット積載固定用途としての根強い需要を示しています。ストレッチラップに関連する北米シュリンクフィルム・ストレッチフィルム市場規模は、薄肉化と自動化が基礎需要を支えるなか、2031年にかけてCAGR約3.08%で緩やかに拡大する見込みです。一方、ストレッチフードはロボットパレタイザーが均一なテンションとフィルム通気性を必要とすることから、より高い3.74%のCAGRを記録しています。Sigma Plastics Groupは2024年にStalwartのストレッチフィルム資産を買収し、供給能力を強化するとともに、高回転SKUへの戦略的集中を示しました。スリーブラベルおよびバッグセグメントは持続可能性の面でより大きな逆風に直面していますが、タンパーエビデントおよびリサイクル可能なPET対応のイノベーションに活路を見出しています。

採用曲線は、年間パレット処理量が30万個を超えると大手販売業者がフード設備投資を正当化できることを示しています。フードは巻き直し作業を最小化する優れた耐穿刺性を提供しますが、単位フィルムコストが高いため中小規模の荷主への普及は限定的です。スリーブラベルの購入者は、ボトルtoボトルPETガイドラインを満たすウォッシュオフコーティングの指定を増やしており、コンバーターは無溶剤グラビアインクへの転換を求められています。州の課金が拡大するなか、特産肉処理業者向けの堆肥化可能なセルロース系シュリンクバッグへの関心が高まり、北米シュリンクフィルム・ストレッチフィルム市場に差別化された新たな展開が加わっています。

素材別:LLDPEが主導、リサイクル樹脂が勢いを増す

LLDPEは、高伸張性と耐引裂性が1トンパレットの機械ラップに適していることから、2025年も62.35%のシェアを維持しています。一方、リサイクル・バイオベース樹脂はCAGR 3.99%と素材オプションの中で最も高い成長率を記録しており、Nova ChemicalsがFDAの食品接触に関する35%PCR LLDPEブレンドの承認を取得したことが追い風となっています。PCRグレードに帰属する北米シュリンクフィルム・ストレッチフィルム市場規模はまだ小規模ですが、押出時のスループット低下を相殺するプレミアム価格設定の恩恵を受けています。

PVCの優れた光学的透明性は、輪郭のある飲料容器向けの高収縮スリーブラベルにおいて依然として有効ですが、塩素含有量が規制当局の注目を集め、廃棄物の埋立地外処理を妨げています。PETシュリンクフィルムは、耐傷性と酸素バリアを必要とするプレミアム医薬品向けの主力として、そのコスト特性を正当化しています。PFASの段階的廃止が迫るなか、フッ素を含まない摩擦低減剤の研究が進み、2027年までに25%リサイクル含有量の誓約を達成しようとする統合型コンバーターの間では、産業後スクラップリサイクルループが普及しつつあります。

最終用途産業別:Eコマースが物流ベースラインを超えて急成長

食品・飲料加工業者は2025年のフィルム使用量の37.45%を消費しており、冷凍惣菜や多連飲料などの定番品への依存が北米シュリンクフィルム・ストレッチフィルム市場の基盤となっていることを示しています。しかしながら、Eコマースフルフィルメントセンターは2031年にかけて最も急峻なCAGR 3.78%を記録すると予測されており、Amazon、Target、サードパーティ物流業者が均一なフィルムロール形状を必要とするオービタルラッパーを備えた配送拠点を改修しています。医薬品・栄養補助食品包装業者は、法医学的な顕示・秘匿マーカーを備えたタンパーエビデントシュリンクバンドへの需要を高めており、大麻栽培者は−20℃保管に対応したコールドチェーンフィルムを採用しています。

小売業者の15%包装削減目標が消費財バンドル全体での薄肉化を加速させ、ライン速度を高め、より強力な密着添加剤を必要としています。建設資材の産業生産者は安定した消費水準を維持していますが、メキシコへの鉄鋼・木材輸出の増加により国境を越えたラップ出荷量が増大し、現在は地域フィルム需要の7%を占めています。これらの要因が相まって、北米シュリンクフィルム・ストレッチフィルム市場における収益源の多様化が進んでいます。

包装用途別:パレットユニタイゼーションが優勢、セキュリティスリーブが台頭

パレットユニタイゼーションは2025年の総量の51.28%を占め、インバウンドサプライネットワーク全体におけるストレッチラップの普遍的な存在感を再確認しています。パレットユニタイゼーションに関連する北米シュリンクフィルム・ストレッチフィルム市場規模は、自動搬送車が厳密な積載固定を必要とするため、2031年までに約5億9,200万USD増加する見込みです。タンパーエビデントスリーブラベリングはCAGR 3.92%を記録しており、市販薬のコンプライアンス期限や飲料ブランドの模造品充填防止の恩恵を受けています。マルチパック集合フィルムは紙製オーバーラップへの代替という逆風に直面していますが、熱収縮バンドルは水分耐性が優先される高速缶詰ラインで引き続き選好されています。

スリーブラベルの成長はリサイクル可能なPET構造に大きく依存しており、Klöckner PentaplastのSmartCycleプラットフォームはラベルを剥がさずにボトルをインプロセスでリサイクルすることを可能にしています。二次小売包装では、店頭回収リサイクルインフラに対応したモノマテリアルPEフィルムへの転換が見られます。これらの変化は総合的に用途の多様性を広げ、北米シュリンクフィルム・ストレッチフィルム市場の持続可能な成長を支えています。

地域分析

米国は2025年に77.55%の収益シェアを占めており、その突出した倉庫拠点、主要な加工食品セクター、およびEコマース物流における中心的役割を示しています。AmazonおよびWalmartによる設備投資と、50カ所の新規地域冷蔵倉庫プロジェクトが機械グレードストレッチの増分需要を牽引し、北米シュリンクフィルム・ストレッチフィルム市場を押し上げています。カリフォルニア州、ニューヨーク州、ニューハンプシャー州のPFAS規制が製品配合を複雑にしているため、大手コンバーターは各州向けに調整されたSKUを供給できる多樹脂押出ハブを運営しています。

カナダは規模は小さいものの、オンタリオ州、ブリティッシュコロンビア州、ケベック州における強固な食料品業界の統合と急拡大するオンライン小売に支えられ、同等のCAGR 3.85%を記録しています。2025年9月に予定されている連邦プラスチック義務的報告制度の導入は、企業横断的なデータインフラコストをもたらしますが、同時に回収能力への投資を促すPCRコミットメントを奨励しています。州の拡大生産者責任制度はモノマテリアルフィルムを促進しており、PCR含有量30%以上の低密度ブレンドを提供するコンバーターが小売業者の採用を獲得しています。

メキシコのニアショアリングの拡大は、米国の輸出業者がUSMCA規定に基づいてより多くのパレットを南方へ出荷することにより、北米シュリンクフィルム・ストレッチフィルム市場を間接的に支援しています。メキシコは大部分のフィルムを国内で調達していますが、国境を越えた貿易量の増加が、北上する電子機器や自動車部品の積載固定および湿気耐性フードへの需要を高めています。通関処理時間の標準化はリードサイクルを短縮し、統合型販売業者が実施するジャストインタイムのストレッチフィルム補充プログラムを支援しています。

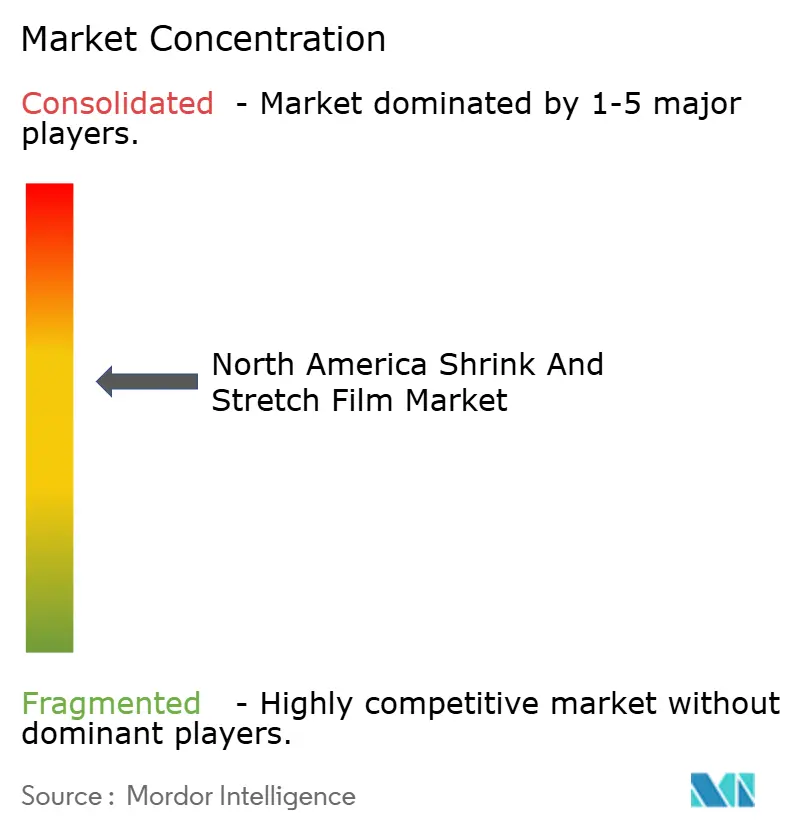

競合状況

市場集中度は中程度で、Sealed Air、Amcor、Sigma Plastics Groupが相当なシェアを持ちながらも支配的ではありません。Sealed Airによる12億USDのLiquibox買収は樹脂から液体包装機器までの垂直統合を強化し、技術サービスの提供範囲を深化させています。[3]Sealed Air Corporation、「Sealed AirはLiquiboxの買収を完了」、sealedair.comAmcorが進めているBerry Globalとの84億3,000万USDの合併は、原材料調達におけるスケールシナジーの追求と、より広範な持続可能フィルムポートフォリオの拡充を示しています。Stretch Cling Film Holdings対Inteplast Groupの事例に見られる7層密着技術に関する特許訴訟は、先進フィルムの展開に不確実性をもたらし、中小企業のイノベーションペースを制約する可能性があります。

戦略的には、主要企業はPCR配合、PFASフリーコーティングシステム、および顧客のフィルム重量を最大15%削減できるオンプレス薄肉化分析による差別化を図っています。Sigma Plastics Groupの2024年におけるStalwartのラップ資産買収は、製品ラインのギャップを埋め地理的リーチを拡大するための選択的統合の好例です。地域コンバーターは、コンプライアンスに対応した臭気バリアフィルムを必要とするカナダの大麻輸送業者向けをはじめ、アジャイルな小ロットカスタム生産と地域密着型の技術サポートで対抗しています。全体として、顧客の粘着性はサプライチェーンのデジタル化と持続可能性スコアカードによる調達への影響が高まるなか、共同プロセス最適化にかかっています。

今後、自動化対応ストレッチフードとリサイクル可能なバリアスリーブは特に大きな機会領域であり、Amazon、UPS、大手食料品チェーンが次世代流通拠点を整備するにつれてその重要性が増しています。スループット低下なしに35〜50%のPCR含有量を検証できるコンバーターは、州のエコ課金制度のもとでシェアを獲得し、北米シュリンクフィルム・ストレッチフィルム市場における地位を高めるでしょう。

北米シュリンクフィルム・ストレッチフィルム業界リーダー

Sigma Plastics Group LLC

Amcor Group GmbH

Sealed Air Corporation

Klöckner Pentaplast Group

Coveris Holdings S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Packaging Diveは、10社のメーカーが持続可能性基準を満たすために北米のrPETおよびフィルム生産能力を拡大していると報告しました。

- 2025年1月:Klöckner Pentaplastは、ボトルと一緒にシームレスにリサイクルできるSmartCycle PET対応シュリンクスリーブを発表しました。

- 2025年1月:FDAは35品目のPFAS食品接触通知が無効となったことを確認し、コンプライアンス対応の期限を厳格化しました。

- 2024年10月:Klöckner Pentaplastは、従来品と比較してフィルム重量を75%削減可能なリサイクル対応バリアフローラップフィルム2製品を発表しました。

北米シュリンクフィルム・ストレッチフィルム市場レポートのスコープ

本調査のスコープは、LDPE、LLDPE、PVC、PETおよびその他素材を含む原材料に基づき、食品、飲料、医薬品、消費財、産業およびその他の最終用途産業にわたるシュリンクフィルム・ストレッチフィルム市場を2カ国にまたがって特徴付けるものです。本調査はまた、市場規模の推定および予測期間全体の成長率を支える基礎的な成長要因と主要業界ベンダーを検討しています。

北米シュリンクフィルム・ストレッチフィルム市場は、製品タイプ(フード、ラップ、スリーブラベル)、素材(低密度ポリエチレン(LDPE)および線状低密度ポリエチレン(LLDPE)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、その他素材)、最終用途産業(食品・飲料、消費財、医薬品、産業、その他の最終用途産業)、国別(米国およびカナダ)にセグメント化されています。レポートは上記のすべてのセグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| フード |

| ラップ(機械用および手動用) |

| スリーブラベル |

| バッグ・ポーチ |

| LDPE |

| LLDPE |

| PVC |

| PET |

| リサイクル・バイオベース樹脂 |

| 食品・飲料 |

| 消費財 |

| 医薬品・ヘルスケア |

| 産業・物流 |

| Eコマースフルフィルメントセンター |

| パレットユニタイゼーション |

| バンドリング・マルチパック |

| タンパーエビデントスリーブラベリング |

| 二次小売包装 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | フード |

| ラップ(機械用および手動用) | |

| スリーブラベル | |

| バッグ・ポーチ | |

| 素材別 | LDPE |

| LLDPE | |

| PVC | |

| PET | |

| リサイクル・バイオベース樹脂 | |

| 最終用途産業別 | 食品・飲料 |

| 消費財 | |

| 医薬品・ヘルスケア | |

| 産業・物流 | |

| Eコマースフルフィルメントセンター | |

| 包装用途別 | パレットユニタイゼーション |

| バンドリング・マルチパック | |

| タンパーエビデントスリーブラベリング | |

| 二次小売包装 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米シュリンクフィルム・ストレッチフィルム市場の2026年の規模は?

55億2,000万USDに達し、2031年まで年率3.69%で成長する見込みです。

最も成長が速い最終用途セグメントは何ですか?

倉庫自動化に支えられたEコマースフルフィルメントセンターがCAGR 3.78%で推移しています。

現在最大のシェアを持つ素材は何ですか?

LLDPEは伸張性と耐穿刺性のバランスの優位性により62.35%の数量シェアを占めています。

規制は製品開発にどのような影響を与えていますか?

州のPFAS規制と拡大生産者責任プログラムにより、コンバーターはPCRおよびPFASフリーのモノマテリアルフィルムへと誘導されています。

最も高い成長を示している用途は何ですか?

FDAの要件と飲料ブランドのセキュリティニーズに牽引されたタンパーエビデントスリーブラベリングがCAGR 3.92%で伸長しています。

主要企業はどこですか?

Sealed Air、Amcor、Sigma Plastics Groupが業界をリードしており、継続的な統合が競争力学を形成しています。

最終更新日: