北米医薬品プラスチック包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

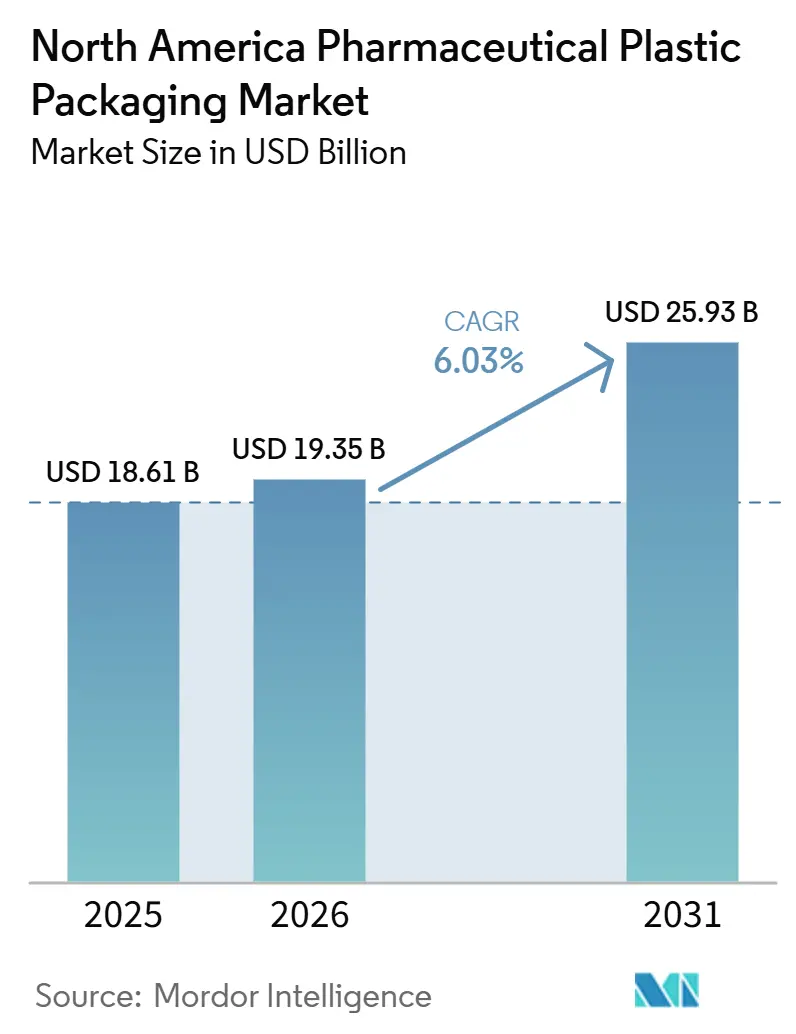

| 市場規模 (2026) | 19.35 十億米ドル |

| 市場規模 (2031) | 25.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米医薬品プラスチック包装市場分析

北米医薬品プラスチック包装市場規模は2025年に182億5,000万米ドルと評価され、2026年の193億5,000万米ドルから2031年には259億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.03%です。ガラスから軽量プラスチックへの決定的な移行、子供に安全なチャイルドレジスタント閉栓規制の強化、および在宅ケア療法の普及が成長を牽引しています。バイオロジクス医薬品開発者は、汚染リスクを低減しコールドチェーン物流を簡素化する無菌・充填済みプラスチックシステムへの需要を加速させています。自己投与デバイスに対する償還拡大が、鼻腔用、吸入用、オートインジェクター形式に新たな機会を生み出しています。一方、サステナビリティに関する規制要件が生産者を消費後再生(PCR)樹脂およびバイオベース樹脂へと誘導していますが、医療グレードのリサイクルPETおよびHDPEの供給不足が調達の複雑性を高めています。業界の適度な分散化が続く中、AmcorとBerry Globalの合併は、規模主導の研究開発投資と競争境界の明確化という新時代の到来を示しています。

主要レポートの要点

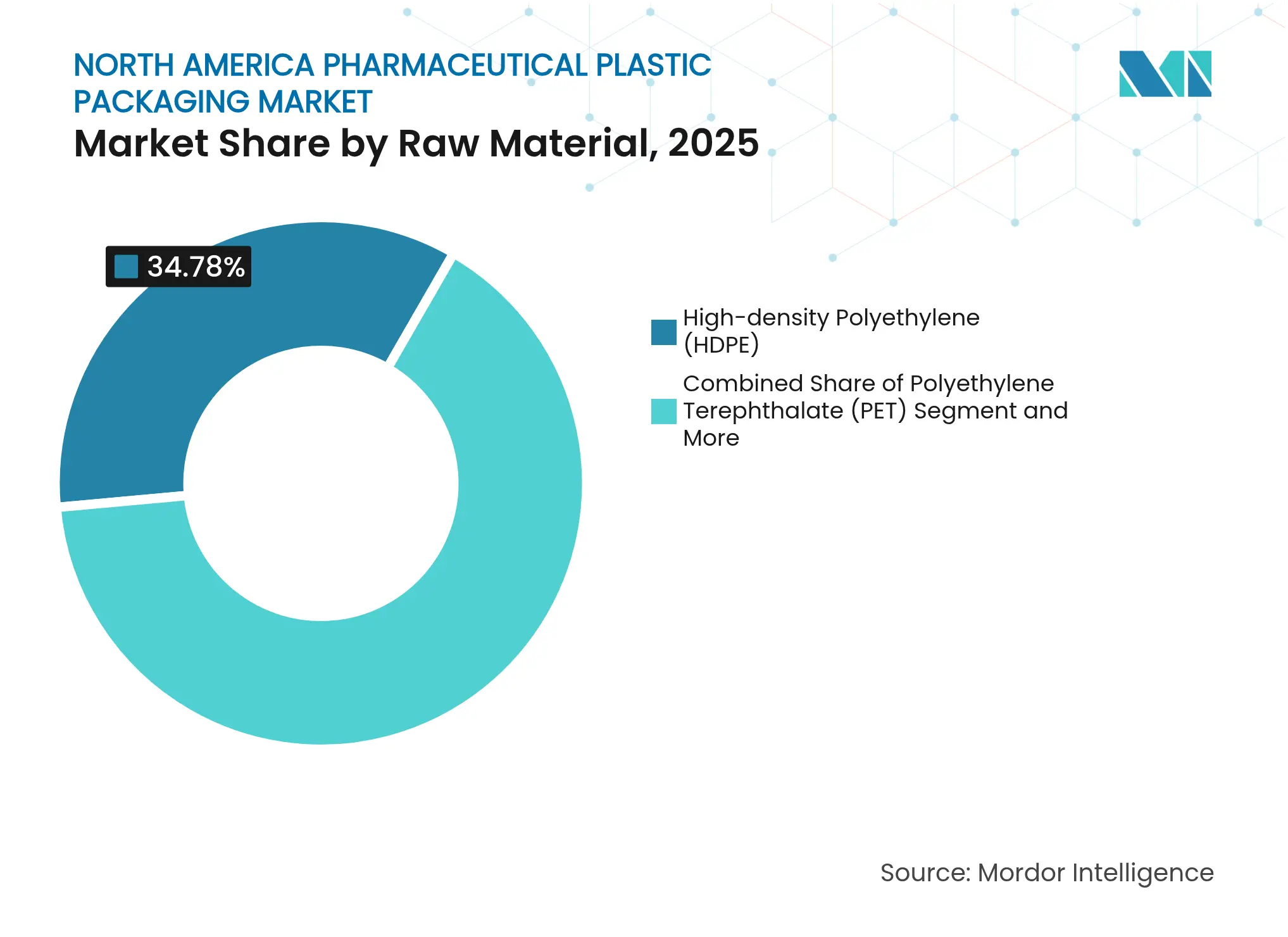

- 原材料別では、HDPEが2025年の北米医薬品プラスチック包装市場シェアの34.78%を占めてトップとなり、PETは2031年にかけて最速の7.47% CAGRを記録すると予測されています。

- 製品タイプ別では、液体ボトルが2025年の売上高の39.72%を占め、鼻腔スプレーデバイスは2031年にかけて7.26% CAGRで成長すると予測されています。

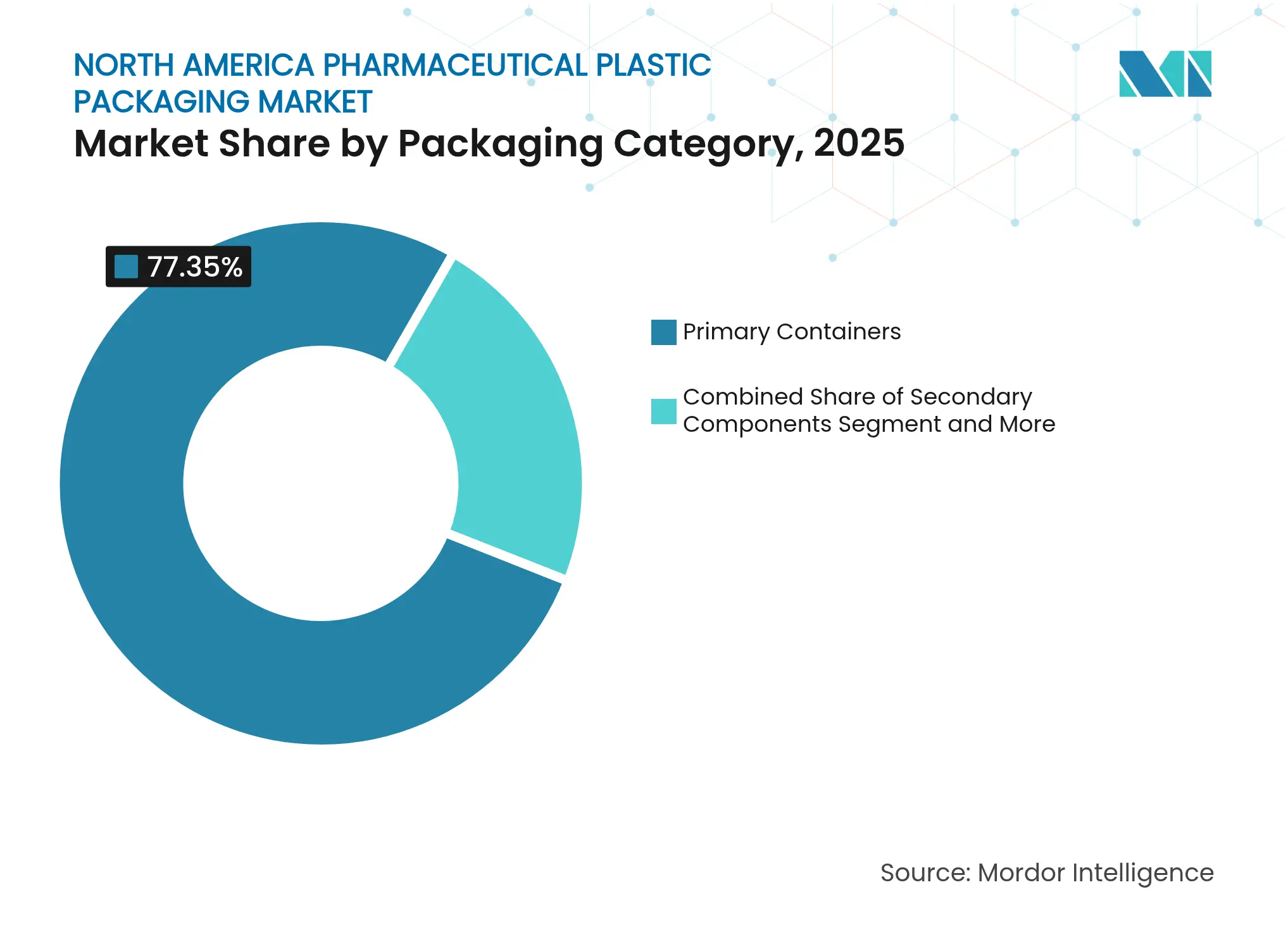

- 包装カテゴリー別では、一次容器が2025年の売上高の77.35%を占めましたが、二次部品は7.79% CAGRで拡大すると見込まれています。

- 薬物送達経路別では、経口形式が2025年の北米医薬品プラスチック包装市場規模の44.02%のシェアを占め、鼻腔・吸入用包装は7.61% CAGRで拡大しています。

- エンドユーザー別では、ブランド医薬品企業が2025年の需要の39.54%を生み出し、医薬品受託開発製造機関(CDMO)が最高の7.74% CAGRを示しました。

- 国別では、米国が2025年の売上高の75.88%を占め、カナダは2031年にかけて7.68% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米医薬品プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小児処方薬におけるチャイルドレジスタント閉栓への需要 | +0.8% | 北米、特に米国で最も強い影響 | 短期(2年以内) |

| ガラスから軽量・耐衝撃性プラスチックへの移行 | +1.2% | グローバル、北米での早期採用 | 中期(2年~4年) |

| バイオロジクス向け無菌・充填済み形式の急増 | +1.4% | 北米および欧州連合(EU)、新興市場への波及 | 中期(2年~4年) |

| 在宅ケア・自己投与療法の成長 | +0.9% | 北米、先進市場への拡大 | 長期(4年以上) |

| 環境・社会・ガバナンス(ESG)目標達成に向けたPCRおよびバイオベース樹脂の採用 | +0.7% | 北米および欧州連合(EU)、規制要件に牽引 | 長期(4年以上) |

| 偽造防止向けデジタル印刷スマートパックの拡大 | +0.6% | グローバル、北米が実装をリード | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクス向け無菌・充填済み形式の急増

バイオロジクスメーカーは、充填ラインを短縮し、コールドチェーン輸送全体を通じて高価値な有効成分を保護する事前滅菌済みプラスチック包装をますます好むようになっています。米国においてバイオロジクスの規制経路が合理化され、薬剤回収率を最大化しヘリウム試験済みバッグの完全性を確保するThermo Fisher Scientificのフィルフィニッシュソリューションなどのシステムへの需要が高まっています。[1]Thermo Fisher Scientific、「フィルフィニッシュソリューション – 米国」、thermofisher.com West Pharmaceutical ServicesのReady Pack™キットは、現場での滅菌工程を不要にし廃棄物を最小化することで、初期段階のプログラムに付加価値をもたらします。これらのプラットフォームの急速な普及は、温度感受性療法の市場投入期間を短縮し、北米医薬品プラスチック包装市場の競争力を強化しています。

ガラスから軽量・耐衝撃性プラスチックへの移行

ガラスと比較して最大60%の重量削減により、輸送時の排出量削減と破損関連のリコール減少が実現します。ブロー・フィル・シール技術で製造されたポリプロピレンバイアルが大容量非経口製剤においてガラスに取って代わり、耐薬品性の向上と微粒子リスクの低減をもたらしています。Drug Plasticsは、コストと安全性の両面での利点を求めてプラスチックボトルへ移行する顧客が増加していると報告しています。[2]Drug Plastics & Glass Co.、「ガラスボトル対プラスチックボトル – 低コストがプラスチックに優位性をもたらす」、drugplastics.com 北米医薬品プラスチック包装市場は、物流コストの低減と患者安全性プロファイルの向上を活かす好位置にあります。

在宅ケア・自己投与療法の成長

パンデミック後の在宅治療に対する消費者の受容度の高まりと、GLP-1薬の急速な成長が相まって、包装設計を再形成しています。Sharp Packingは、クリニック外での服薬を支援する経口薄膜フィルムおよびパーソナライズドパックの生産能力を拡大しました。BDのNeopak™ XSi™シリンジは不溶性微粒子数を低減し、安全な自己注射をサポートします。使いやすい形式は服薬アドヒアランスを強化し、北米医薬品プラスチック包装市場内の数量を押し上げます。

ESG目標達成に向けたPCRおよびバイオベース樹脂の採用

規制当局は現在リサイクル含有量を義務付けていますが、医療グレードのリサイクルPETおよびHDPEは依然として希少であり、20〜30%の価格プレミアムが生じています。UPMの木材由来プラスチックボトルなどの革新的取り組みは、医薬品純度基準を満たす持続可能なソリューションの実現可能性を示しています。AvientのMevopur™バイオベースコンパウンドは炭素フットプリントを最大85%削減します。このような素材の進歩は、北米医薬品プラスチック包装市場の長期的競争力にとって不可欠です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原薬(API)とプラスチックの非適合性 | -0.9% | 米国バイオテクノロジーハブに集中 | 中期(2年~4年) |

| 複雑な米国・カナダの拡大生産者責任(EPR)規制 | -0.7% | 州・省によって異なる | 短期(2年以内) |

| 医療グレードのリサイクルPET・HDPEの不足 | -1.1% | 北米および欧州連合(EU) | 中期(2年~4年) |

| インフレに伴う樹脂価格の変動 | -0.8% | グローバル、北米での影響が顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新薬における原薬(API)とプラスチックの化学的非適合性

高活性バイオロジクスやmRNAワクチンなどの新興モダリティは、一般的なポリマー添加剤に対する感受性を示し、容器選択を複雑にしています。米国薬局方(USP)<661.1>および<661.2>の改訂は、より厳格な抽出物基準を強調しています。適合性データが不十分な場合、小規模バイオテク企業は6〜12か月の上市遅延に直面し、北米医薬品プラスチック包装市場の成長を抑制しています。

医療グレードのリサイクルPET・HDPEサプライチェーンの不足

飲料ブランドからの旺盛な需要と新たな法定リサイクル含有量目標が、限られた精製ストリームを圧迫しています。医療グレードのリサイクルPETはプレミアム価格で取引され、ジェネリック医薬品メーカーの利益率を脅かしています。デュアルソーシング戦略は在庫コストを引き上げ、北米医薬品プラスチック包装市場における循環経済目標への進展を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:PETがHDPEの優位性に挑戦

HDPEは化学的不活性性と手頃な価格を背景に、2025年の売上高の34.78%を占めました。PETは7.47% CAGRに支えられ、透明性と高い水分バリア性能から支持されています。PETのリサイクル可能性がESGスコアカードを支援することで、北米医薬品プラスチック包装市場は恩恵を受けています。ポリプロピレンは高温滅菌に不可欠であり続け、低密度ポリエチレン(LDPE)は柔軟なドロッパーのニーズを満たしています。プレミアムな環状オレフィン共重合体(COC)はバイオロジクスにおける低抽出物要件に対応しています。新興のPCRストリームは急速だが供給制約を伴う普及を示しており、カナダにおける拡大生産者責任(EPR)の期限を反映しています。

バイオベースPETの新興グレードがPET採用をさらに加速させる可能性があります。サプライヤーは抽出物を米国薬局方(USP)の基準内に維持するため、移行試験済みマスターバッチを強調しています。2025年中にバージンPETとリサイクルPETの価格差が縮小し、プロジェクトの投資収益率(ROI)が改善しました。医薬品企業が食品接触グレードのリサイクルPETの長期的な生産能力を確保するにつれ、戦略的調達アライアンスがますます一般的になっています。HDPEコンバーターは、北米医薬品プラスチック包装市場内での数量を維持するため、軽量化革新とテザードキャップソリューションで対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:鼻腔デバイスが従来形式を上回る成長

液体ボトルは2025年の売上高の39.72%をもたらし、処方薬および市販薬の咳止め薬の安定した需要を反映しています。しかし、鼻腔スプレーデバイスは7.26% CAGRで進展し、アレルギー、片頭痛、救急療法の新規上市を取り込んでいます。計量投与精度の向上と患者の注射針忌避が採用を促進しています。プレフィラブルシリンジおよびカートリッジは、自己注射を行う糖尿病患者およびGLP-1使用者を取り込んでいます。バイアルおよびアンプルは病院用注射剤において引き続き重要ですが、ポリプロピレン形式が破損削減のためにガラスを着実に代替しています。閉栓・蓋には医薬品サプライチェーン安全法(DSCSA)遵守を支援するRFID対応シールが統合されています。

眼科用ドロッパーへの需要は高齢化人口とドライアイ製剤の成長から恩恵を受けています。単位用量ポーチは病院での調剤をサポートし、微生物汚染リスクを低減します。メーカーは過酸化物感受性薬剤における酸素侵入を防ぐため多層コーティングを追加しています。シリアル化スマートパックへの規制当局の関心が高まる中、製品タイプの多様化が北米医薬品プラスチック包装市場を堅調な上昇軌道に維持するでしょう。

包装カテゴリー別:二次部品が将来の価値を牽引

一次容器は2025年の売上高の77.35%をもたらし、規制申請の基盤となっています。それにもかかわらず、二次部品は改ざん防止およびトラック・アンド・トレース規制を背景に7.79% CAGRで上昇するでしょう。チャイルドレジスタントおよびシニアフレンドリーなキャップは、人口動態の変化に伴い二桁の革新投資を受けています。時間・温度インジケーターを内蔵したスマート閉栓が付加価値の差別化要素として台頭しています。

三次輸送容器のメーカーは、バイオロジクスのコールドチェーン期間を延長するため相変化材料を統合しています。モノのインターネット(IoT)対応パレットはリアルタイムの位置情報と振動アラートを提供し、損失事象を軽減します。ソフトウェア定義のシリアル化プラットフォームがカートンおよびケースの印刷ラインを変革し、北米医薬品プラスチック包装市場全体にわたる詳細な可視性を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬物送達経路別:鼻腔・吸入用が台頭

経口形式は2025年の需要の44.02%を占めましたが、神経精神科および緊急鼻腔スプレーへのパイプラインの重点化が吸入セグメントを7.61% CAGRで押し上げています。オートインジェクター対応の非経口キットは、在宅投与のGLP-1および腫瘍学バイオロジクスに対応しています。眼科用包装は防腐剤フリーバルブとともに進化し、経皮パッチは疼痛管理およびホルモン療法市場で存在感を高めています。

鼻腔の上昇傾向は、推進剤フリー製剤をサポートするバリアリザーバーを設計するポリプロピレンおよびCOCサプライヤーに恩恵をもたらしています。一方、高度な非経口デバイスの成長がポリマーメーカーとオートインジェクターOEMとのパートナーシップを促進しています。このような連携が北米医薬品プラスチック包装市場の技術的リーダーシップを確保しています。

エンドユーザー別:CDMOがシェアを拡大

ブランド医薬品は2025年の購入の39.54%を占め、プレミアム機能と短いリードタイムを優先しています。CDMOは7.74% CAGRで拡大し、医薬品オーナーが研究開発パイプラインへの集中を守るために外部委託する開発および二次包装業務を吸収しています。CatalentおよびPCI Servicesは、このアウトソーシングの波を取り込むため、無菌充填および後期カスタマイズスイートを拡充しています。

ジェネリック医薬品メーカーは、高速・完全自動化ボトリングラインによって利益率圧力に対抗しています。特に細胞・遺伝子療法分野のバイオテクノロジー革新企業は、−196℃での生存率を維持する凍結適合容器を求めています。このセグメント化されたミックスが、北米医薬品プラスチック包装市場全体にわたる強靭でサービス指向の成長を育んでいます。

地域分析

米国は2025年の売上高の75.88%を生み出し、米国食品医薬品局(FDA)の規制要件と2025年に予定されている1,600億米ドルの国内製造投資に支えられています。Eli LillyおよびNovo Nordiskによる施設拡張が注射用包装ラインへの需要を高めています。医薬品サプライチェーン安全法(DSCSA)の期限後のシリアル化ソフトウェアの高い採用率が、地元コンバーターとの関係を強固にし、デジタル印刷投資を加速させています。

カナダは7.68% CAGRと予測されており、非準拠包装に罰則を課す州レベルの規制を通じてリサイクル含有量の組み込みを奨励しています。UPSなどの物流リーダーはAndlauer買収を通じて国境を越えたコールドチェーン能力を強化し、バイオロジクス流通の障壁を緩和しています。高度な樹脂供給チャネルへの投資増加がカナダを戦略的なサステナビリティ試験地として位置付けています。

メキシコは包装機械輸入の年間5.5%成長と素材ミックスにおけるプラスチックの29.3%シェアに支えられ、新興市場としての上昇余地を提供しています。ニアショアリングのトレンドが米国医薬品ブランドをメキシコのフィルフィニッシュサイトへと引き付け、PCR対応樹脂割当への需要を刺激しています。米国規制との技術基準の調和がコンプライアンスの摩擦を低減し、メキシコを北米医薬品プラスチック包装市場フットプリントの効率的な延長として位置付けています。

競争環境

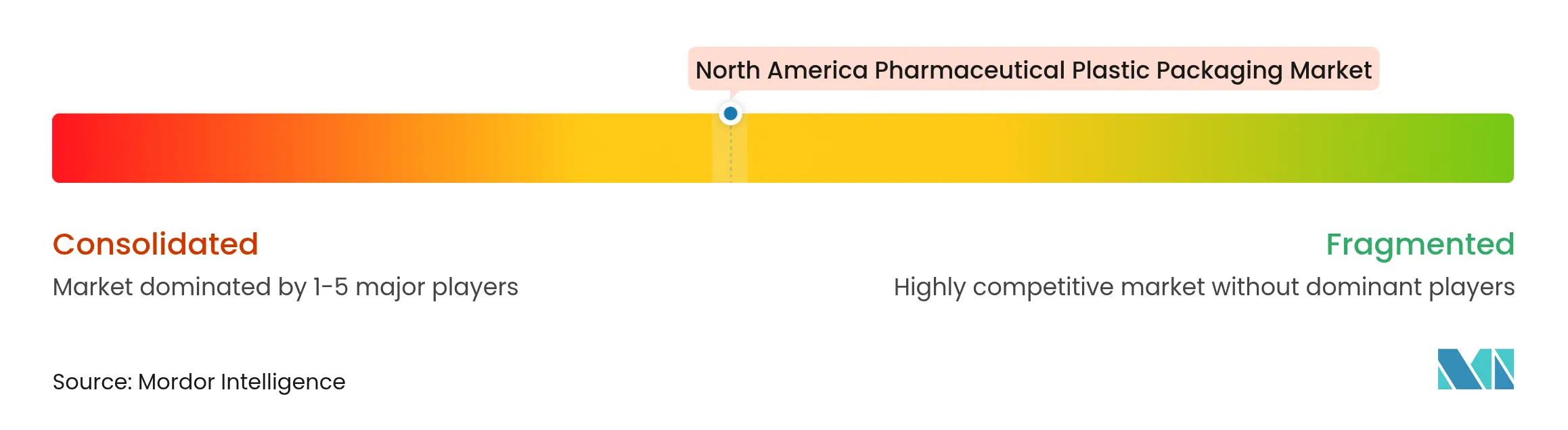

北米医薬品プラスチック包装市場は適度に分散した状態を維持していますが、統合が加速しています。2025年のAmcorとBerry Globalの合併は、2028年度までに6億5,000万米ドルのシナジーを目指す30億米ドルのキャッシュフロー強者を形成しています。規模の優位性が資本集約的なバリアフィルム研究を促進し、PCRブレンドの商業展開を加速させています。

GerresheimerのジョージアにおけるUS1億8,000万ドルの拡張は、吸入器およびオートインジェクター向けに18,000平方メートルのクリーンルーム能力を追加し、地域のサプライレジリエンスを深めています。AptarGroupは独自の鼻腔スプレーバルブ設計を活用し続け、West Pharmaceutical Servicesはコンビネーションデバイス向けのデータリッチエラストマーシールに投資しています。スマート閉栓向けプリンテッドエレクトロニクスに特化したスタートアップがベンチャー資金を集め、北米医薬品プラスチック包装産業全体にわたる技術の活性化を示しています。

競争上の差別化は純粋なコストからサステナビリティの信頼性、規制リテラシー、デジタルトレーサビリティの提供へとシフトしています。自動混合システムおよびRFID対応蓋における特許出願は、医薬品の完全性向上の戦略的価値を強調しています。一次容器とリアルタイムデータキャプチャを組み合わせることができる市場参入者は、医薬品クライアントがサプライチェーンの透明性を優先するにつれて契約を獲得する立場にあります。

北米医薬品プラスチック包装産業リーダー

Amcor PLC

Gerresheimer AG

AptarGroup Inc.

West Pharmaceutical Services Inc.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcor PLCはBerry Globalとの全株式交換による統合を完了し、FY28までに年間6億5,000万米ドルのシナジー効果を目標としています。

- 2025年2月:Avientは、最大100%のバイオベースコンテンツを含むMevopur™バイオベースポリマーソリューションを発表しました。

- 2025年1月:SCHOTT PharmaはFY2023の売上高が8億9,900万ユーロであり、高付加価値ソリューションが売上高の48%を占めると報告しました。

- 2025年1月:Gerresheimer AGは、ジョージア州ピーチツリーシティのサイトにおける18,000平方メートルの拡張を開始し、吸入器およびオートインジェクターの生産能力を追加するために1億8,000万米ドルを投資しています。

- 2024年12月:TricorBraunはVeritivのリジッドコンテナー事業を買収することに合意し、リジッド医薬品包のオプションを拡充しました。

- 2024年10月:UPM、SELENIS、およびBORMIOLI PHARMAは、木材由来プラスチックを部分的に使用した初の医薬品ボトルを発売しました。

- 2024年10月:GenNx360が支援するNutra-Medは、ボトリングおよびブリスタリングサービスを強化するためにLegacy Pharma Solutionsを買収しました。

北米医薬品プラスチック包装市場レポートの範囲

プラスチックは、その適用性、耐久性、柔軟性、および持続可能性から、医薬品包装において好まれる素材です。医薬品包装において、プラスチックボトルはポリ塩化ビニル、ポリエチレン、ポリプロピレン、ポリスチレンなど様々な素材から製造されています。業界では、保管およびマーケティングのために、透明で軽量かつ耐久性のあるプラスチックが優先されています。ボトル以外にも、プラスチックはブリスターパック、サシェ、プレフィルドシリンジ、吸入器、非経口溶液ポーチなどの包装において重要な役割を果たしています。

北米医薬品プラスチック包装市場は、原材料(ポリプロピレン、ポリエチレンテレフタレート、低密度ポリエチレン、高密度ポリエチレン、その他の原材料)、製品タイプ(固形容器、ドロッパーボトル、鼻腔スプレーボトル、液体ボトル、オーラルケア、ポーチ、バイアルおよびアンプル、カートリッジ、シリンジ、キャップおよびクロージャー、その他の製品タプ)、および国別(米国およびカナダ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| 環状オレフィン共重合体(COC) |

| 消費後再生(PCR)プラスチック |

| ボトル-固形経口 |

| ボトル-液体 |

| バイアルおよびアンプル |

| プレフィラブルシリンジおよびカートリッジ |

| 鼻腔スプレーデバイス |

| ドロッパーおよび眼科用容器 |

| ポーチおよびサシェ |

| 閉栓および蓋 |

| 一次容器 |

| 二次部品(閉栓、ライナー) |

| 三次・保護システム |

| 経口 |

| 非経口 |

| 眼科用 |

| 鼻腔・吸入用 |

| 外用・経皮 |

| ブランド医薬品 |

| ジェネリック医薬品 |

| バイオテクノロジーおよび細胞・遺伝子療法企業 |

| 医薬品受託開発製造機関(CDMO) |

| 米国 |

| カナダ |

| メキシコ |

| 原材料別 | ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) | |

| 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE) | |

| 環状オレフィン共重合体(COC) | |

| 消費後再生(PCR)プラスチック | |

| 製品タイプ別 | ボトル-固形経口 |

| ボトル-液体 | |

| バイアルおよびアンプル | |

| プレフィラブルシリンジおよびカートリッジ | |

| 鼻腔スプレーデバイス | |

| ドロッパーおよび眼科用容器 | |

| ポーチおよびサシェ | |

| 閉栓および蓋 | |

| 包装カテゴリー別 | 一次容器 |

| 二次部品(閉栓、ライナー) | |

| 三次・保護システム | |

| 薬物送達経路別 | 経口 |

| 非経口 | |

| 眼科用 | |

| 鼻腔・吸入用 | |

| 外用・経皮 | |

| エンドユーザー別 | ブランド医薬品 |

| ジェネリック医薬品 | |

| バイオテクノロジーおよび細胞・遺伝子療法企業 | |

| 医薬品受託開発製造機関(CDMO) | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米医薬品プラスチック包装市場の現在の価値はいくらですか?

市場は2026年に193億5,000万米ドルと評価されています。

北米医薬品プラスチック包装市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけて6.03% CAGRで拡大し、259億3,000万米ドルに達する見込みです。

最も急速に地位を確立している原材料はどれですか?

PETは優れたバリア特性とリサイクル可能性により7.47% CAGRで進展しています。

鼻腔スプレーデバイスが急速に成長しているのはなぜですか?

注射針フリー治療に対する患者の好みと片頭痛救急などの新たな適応症が、鼻腔包装の7.26% CAGRを牽引しています。

サステナビリティ規制は包装の選択にどのような影響を与えていますか?

カナダにおける拡大生産者責任(EPR)規制と北米全体のリサイクル含有量目標が、供給制約にもかかわらずPCRおよびバイオベース樹脂の採用を加速させています。

CDMOは市場成長においてどのような役割を果たしていますか?

CDMOは7.74% CAGRで最も急速に成長しているエンドユーザーグループであり、医薬品企業が研究開発パイプラインに集中するために複雑な包装業務を外部委託しています。

最終更新日: