リッディングフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

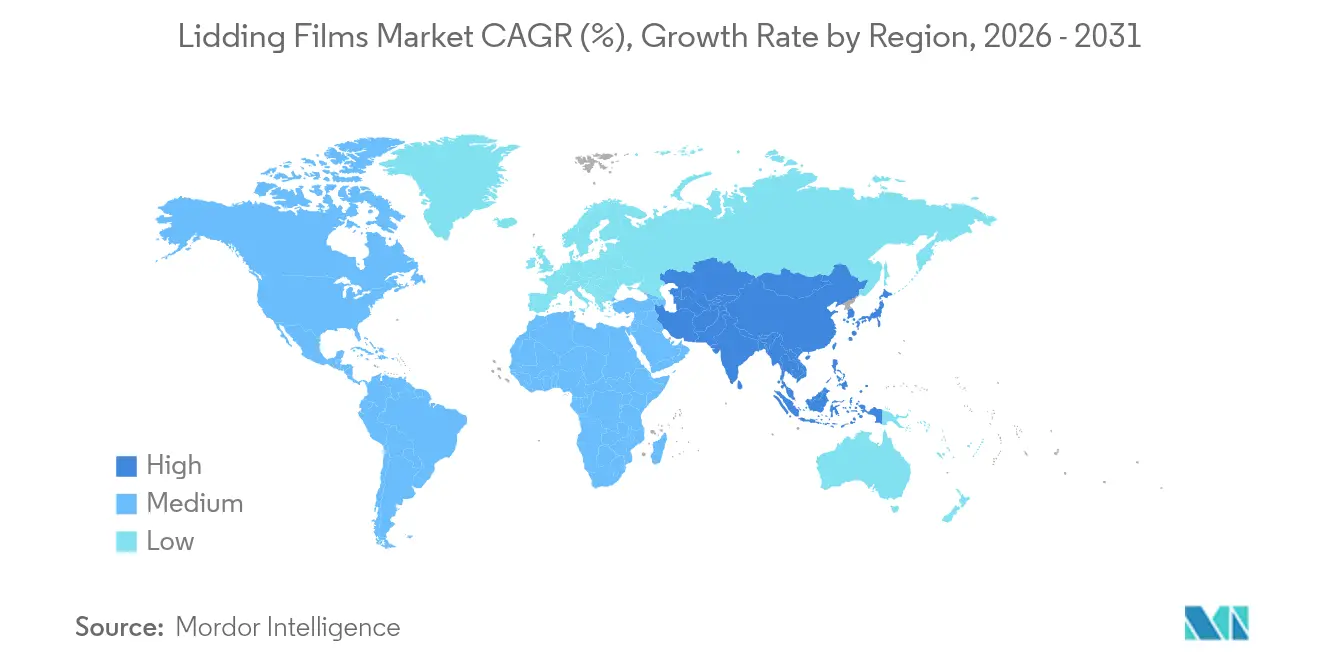

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

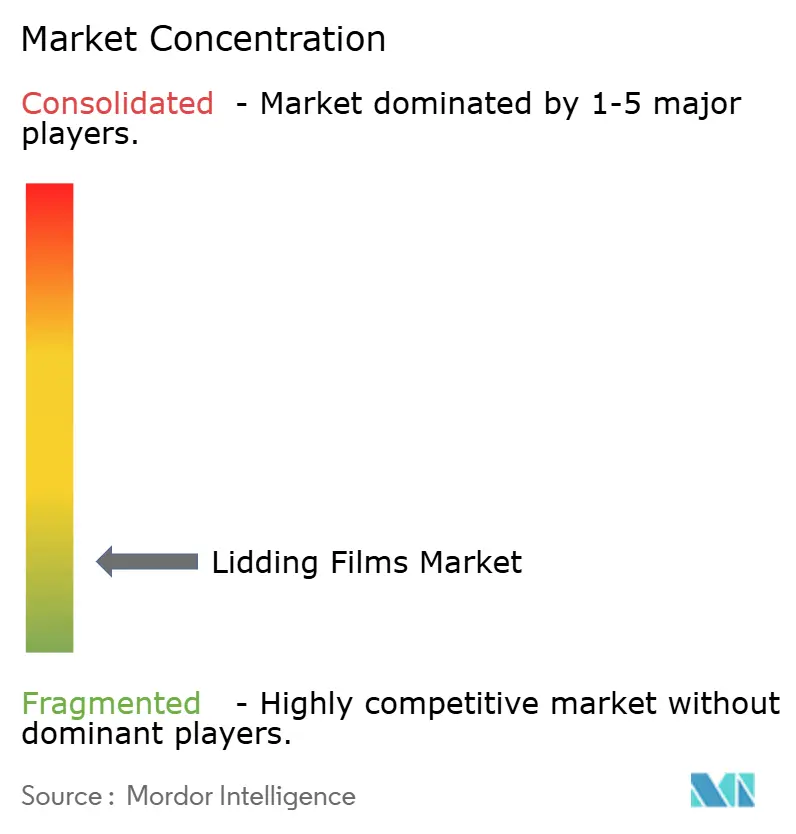

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリッディングフィルム市場分析

世界のリッディングフィルム市場規模は2025年に43億9,000万米ドルと評価され、2026年の45億9,000万米ドルから2031年には57億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.62%です。コンビニエンスフードへの需要拡大、より厳格な持続可能性規制、ミールキットおよびeグロサリーチャネルの急速な拡大が、性能要件を再形成しています。ブランドオーナーは現在、棚での賞味期限を延長しながら、路肩回収または閉ループリサイクルに対応できる高バリア・モノマテリアル構造を指定しています。医薬品およびパーソナルケア包装業者は、改ざん防止規制と患者に優しい開封力を満たすために同様のプラットフォームを採用しています。素材革新は、耐熱性ポリエチレンテレフタレート(PET)と、シール完全性を損なうことなくポストコンシューマーリサイクルコンテンツを組み込んだ新興ポリプロピレン(PP)配合に集中しています。これらの要因が相まって設備稼働率を高く維持し、高度なコーティングラインへの投資を促進し、地域市場全体で安定した価格実現を支えています。

レポートの主要ポイント

- 製品タイプ別では、高バリアフィルムが2025年の収益の36.10%を占め、スペシャルティ・生分解性フィルムは2031年までに年平均成長率(CAGR)8.12%で成長すると予測されています。

- 素材別では、PETが2025年収益の33.85%を占め、PPは予測期間中に最速の年平均成長率(CAGR)7.48%を記録する見込みです。

- シールタイプ別では、ピーラブルソリューションが2025年収益の47.12%を占め、リシーラブルデザインは年平均成長率(CAGR)8.74%で拡大しています。

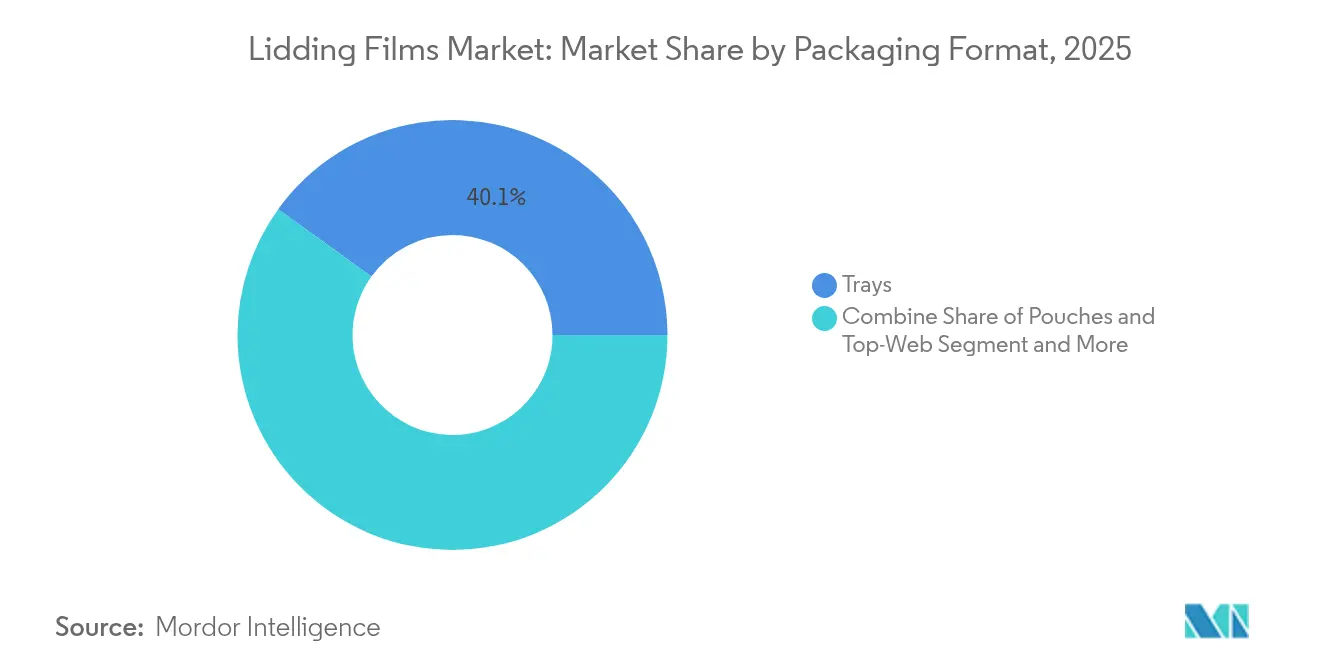

- 包装形態別では、トレイが2025年収益の40.05%を占め、ポーチおよびトップウェブ形態は年平均成長率(CAGR)7.98%で推移する見込みです。

- エンドユーザー産業別では、食品用途が2025年合計の61.05%を占め、医薬品需要は2031年までに年平均成長率(CAGR)6.08%を記録すると予測されています。

- 地域別では、欧州が2025年のリッディングフィルム市場シェアの30.12%でトップとなり、アジア太平洋は2031年まで年平均成長率(CAGR)7.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリッディングフィルム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即食・コンビニエンスフード消費の急増 | +1.2% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| eコマース食料品フルフィルメントの急成長 | +0.8% | アジア太平洋がコア、北米・欧州へ波及 | 短期(2年以内) |

| 高バリアおよびMAP包装へのシフト | +0.9% | 欧州・北米主導のグローバル | 長期(4年以上) |

| ミールキットブランドによるピール・リシールフィルムの採用 | +0.4% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| モノマテリアル規制とプラスチック税 | +0.7% | 欧州・北米、グローバルに拡大 | 長期(4年以上) |

| 後期カスタマイズのためのインラインデジタル印刷 | +0.3% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

即食・コンビニエンスフード消費の急増

デュアルオーブナブルトレイおよびボウルへの需要が、95°Cでの透明性を維持しながら1 cc/m²/日未満の酸素透過率を実現する耐熱性PETの仕様を引き上げています。ブランドは、消費者が棚上で製品品質を確認できるよう防曇コーティングも要求しています。ポーションコントロール形態は、隣接するシールを損傷することなくきれいに分離できる精密穿孔への投資を促進しています。確立されたサプライヤーはこれらの技術的ハードルを活用してマージンを守る一方、中小コンバーターは多層ラミネートおよびインラインコーティングラインの資本集約性に苦しんでいます。その結果、リッディングフィルム市場は引き続き、深い素材科学能力と幅広いアプリケーションエンジニアリングサポートを持つ参加者に有利な状況が続いています。

eコマース食料品フルフィルメントの急成長

オンライン食料品チャネルは、パッケージを複数回の取り扱いサイクルと48〜72時間の温度変動にさらします。そのため、耐穿刺性が強化された高バリア蓋が、シーフード、カット野菜、調理済み食品の在庫管理単位(SKU)で支持を集めています。[1]Sealed Air Corporation、「蓋フィルム | FlexLok」、sealedair.com リシーラブル蓋により、消費者は未使用の食材を戻すことができ、食品廃棄を削減しブランドロイヤルティを高めます。オンデマンドデジタル印刷により、小売業者は過剰在庫を抱えることなくコンプライアンスデータや季節グラフィックをローカライズできます。これらの特性がフィルムメーカーにデジタル印刷機と迅速交換スリッティング設備の追加を促し、垂直統合プレーヤーに競争優位をもたらしています。

高バリアおよびMAP包装へのシフト

食肉・チーズ加工業者は、1 cc/m²/日未満の酸素透過率を必要とする改ざん雰囲気ラインを導入し、賞味期限を3〜5日延長しています。今日はEVOHベースまたは金属蒸着構造が主流ですが、植物由来コーティングの研究がリサイクル制約を緩和しながらバリアレベルの再現を目指しています。ガスフラッシング操作の複雑さと地域固有のラベリングが、複数の規制体制にわたって性能を認証できるグローバルサプライヤーへの顧客誘導を促しています。賞味期限の延長は小売業者の廃棄削減目標も支援し、プレミアム構造への需要を強化しています。

ミールキットブランドによるピール・リシールフィルムの採用

ミールキット事業者は、複数日保存に耐えるユーザーフレンドリーな開封・再封機能を求めています。制御剥離接着剤は、繊維の破れなく容易に剥がせながら、部分使用後も確実に再封できます。ブランドはさらに、レシピ固有の調理手順のための可変データ印刷を要求しており、この機能は後期デジタル印刷モジュールを持つコンバーターに報酬をもたらします。このセグメント内のプレミアム価格許容度により、フィルムメーカーは特殊接着剤化学および表面エネルギー制御技術への投資を回収できます。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料の価格変動 | -0.6% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 多層ラミネートに対するリサイクル規制 | -0.4% | 欧州・北米、アジア太平洋に拡大 | 長期(4年以上) |

| 高速レトルトラインにおけるシール不良問題 | -0.3% | 大量食品加工に集中したグローバル | 中期(2〜4年) |

| 高透明度リサイクルPET樹脂の不足 | -0.2% | 北米・欧州、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油化学原料の価格変動

原油連動のPTAおよびMEG契約は2024年に二桁の変動を示し、欧州のPET樹脂価格をトン当たり1,150ユーロ(1,265米ドル)に押し上げました。ポリオレフィン価格は天然ガスの動向を反映し、四半期ごとに1ポンド当たり5〜6セント変動しました(Plastics Technology)。ヘッジツールを持たない中小コンバーターは短期顧客契約に頼らざるを得ず、コスト急騰時にロイヤルティが低下しマージンが圧縮されます。価格変動はまた、最高財務責任者(CFO)が不確実な回収期間を検討する中で設備投資を抑制し、リッディングフィルム生産能力の近期増強を緩やかにしています。

多層ラミネートに対するリサイクル規制

EU規制は多くのポリエステル・オレフィン複合材をリサイクル不可と分類し、トン当たり最大800ユーロに達するプラスチック税を課しています。フィルムメーカーはモノマテリアル設計への移行か、新興のケミカルリサイクルへのアクセス資金調達のいずれかを選択しなければなりません。どちらの経路も高い研究開発費と食品接触コンプライアンスの再認定の可能性を必要とし、専用ラボを持たない地域独立系企業にとってより重い負担となります。[2]UPM Raflatac、「PPWR プラスチック包装リサイクル可能性」、upmraflatac.com 次世代バリアへの支払いをためらうブランドが本格的な転換を遅らせ、リッディングフィルム市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生分解性フィルムがイノベーションを牽引

高バリア形態が2025年収益の36.10%を占め、1 cc/m²/日未満の酸素透過率が依然として重要な新鮮タンパク質・乳製品パックにおける役割を確固たるものにしています。スペシャルティおよび生分解性グレードは現在は小規模ですが、小売業者が埋め立て廃棄ゼロ包装を誓約する中、最速の年平均成長率(CAGR)8.12%を記録しています。したがって、生分解性製品のリッディングフィルム市場規模は、堆肥化可能なコーヒーカプセル蓋と並行して急速に拡大すると予測されています。デュアルオーブナブル構造は電子レンジ対応食品の人気に乗り、従来のピーラブル蓋はヨーグルトや野菜タブに不可欠であり続けています。

Lactipsのプラスチックフリーコーティングのような植物由来バリアへの転換は、性能同等性とリサイクル可能性が共存できることを示しています。Amcorの完全PP製レトルトパウチはさらなる進歩を示し、アルミ箔代替品と比較して最大60%の炭素フットプリント削減を報告しています。これらのソリューションが規模を達成するにつれ、従来の多層ラミネートのリッディングフィルム市場シェアは侵食される可能性が高く、新しい押出・コーティング設備への投資が加速するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材タイプ別:ポリプロピレンが勢いを増す

PETは透明性と成熟した回収ストリームにより2025年需要の33.85%を維持しました。しかしPPは、コンバーターが95°Cレトルトに耐えながら最大90%のリサイクルコンテンツを配合できる耐熱性ホモポリマーを習得する中、年平均成長率(CAGR)7.48%で拡大しています。機械的リサイクル連携は30%のコスト削減と安定した品質を約束し、PPのより広い採用への道を開いています。ポリエチレンは積極的な耐薬品性が必要なニッチ用途を確保し、PVCは規制上の精査の中で食品接触用途から着実に撤退しています。

分別技術のアップグレードとデジタル透かしがリサイクル純度を向上させるにつれ、PPに帰属するリッディングフィルム市場規模は2031年までにPETとの差を縮める見込みです。専用PPリサイクルループを構築する先行者は、ブランドオーナーが循環性のマイルストーンを公表しようとする中、より強い顧客引力を享受しています。

シールタイプ別:リシーラブルソリューションが加速

ピーラブル蓋は2025年売上高の47.12%を占め、消費者が容易な開封を求める乳製品カップや野菜に好まれています。しかしリシーラブルデザインは、初回使用後の酸素侵入を低く保つ制御接着化学により、年平均成長率(CAGR)8.74%のペースで拡大しています。永久熱シールは改ざん防止が必要な医薬品・栄養補助食品の在庫管理単位(SKU)を支配し、コールドシールオプションはチョコレートなど温度に敏感な食品に対応しています。

高度な空中超音波スキャナーがコンバーティングラインに組み込まれ、欠陥のないシールを確保し、クレーム率を低下させ、薄ゲージ蓋への信頼を強化しています。単食スナック文化の高まりを考えると、リシーラブル形態のリッディングフィルム市場シェアはさらに上昇すると予測されており、複数回の取り扱いが漏れリスクを高めるeコマースパックで特に顕著です。

包装形態別:ポーチが支持を集める

硬質トレイは2025年も収益の40.05%を維持し、食肉や調理済み食品の店頭販売で重宝されています。しかしポーチおよびトップウェブ用途は、30〜40%の素材節約、フラットパック輸送効率、および毎分200ユニットに達するフィルアンドシール速度(Coveris)に牽引され、年平均成長率(CAGR)7.98%の軌道にあります。カップとタブはスタッキング性が重要なデザートやディップで着実に成長し、瓶・ボトルは触感的な魅力によりプレミアムカテゴリーを守っています。

ソース削減を求める小売業者がポーチ採用者に報酬を与え、ポリエチレンまたはPPモノマテリアルラミネートへの需要を強化しています。リッディングフィルムがブランドストーリーテリングのためのデジタル印刷装飾を統合するにつれ、ポーチは短期プロモーションのキャンバスとなり、リッディングフィルム市場内でのシェアを加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医薬品の成長が加速

食品は2025年収益の61.05%を占め、新鮮野菜、乳製品、調理済み食品での広範な採用を反映しています。厳格な移行制限と改ざん防止基準が技術要件を高め、高バリアPPおよびポリアミド蓋を好ましい基材として位置づけています。

2025年6月に施行される日本のポジティブリスト規制がコンプライアンスのハードルを高め、検証済み分析サポートを持つグローバルサプライヤーに有利に働いています。ヘルスケア市場が子供に安全でありながら高齢者にも使いやすい開封機能を求める中、特殊シールデザインが登場し、リッディングフィルム市場全体の中に収益性の高いニッチを加えています。

地域分析

欧州は2025年の市場において収益の30.12%でトップとなり、高度なリサイクルインフラと2030年までにPETパックに30%のリサイクルコンテンツを義務付ける拘束力のある目標に支えられています。ドイツの改訂食品接触規則と2024年12月に施行された食品包装における有機フッ素化合物(PFAS)のEU全域禁止が、迅速な素材再配合を迫っています。MondiのイタリアにおけるEUR 2億のリサイクル板紙プロジェクトは、循環経済目標に沿った戦略的投資の典型例です。大手コンバーターはプレミアム価格許容度を活用してモノマテリアル高バリア蓋を展開し、地域全体で長期小売契約を確保しています。

アジア太平洋は都市化、可処分所得の上昇、中国とインドにおける医薬品生産能力の拡大がフレキシブルパック使用を押し上げる中、最速の年平均成長率(CAGR)7.12%を達成しています。インドのフレキシブル包装売上高は2023年に490億米ドルに達し、2027年まで二桁成長を続けています。中国の近代化された食品接触フレームワークは広範な文書化を義務付け、コンプライアンス能力を持つ国際サプライヤーに有利に働いています。2025年6月からの日本のポジティブリスト施行は厳格な添加物制限を設け、再び堅牢なテストデータセットを持つ企業に優位性をもたらしています。コスト競争力は依然として地域の魅力ですが、断片化した規制を乗り越えるには専任の法務・技術チームが必要です。

北米はeコマースとミールキット配送がコールドチェーン距離を延ばす中、安定した成長を示しています。カリフォルニア州SB 343などの州レベルの拡大生産者責任法が2026年10月からリサイクル可能性の主張を制限し、ブランドをモノマテリアル蓋と検証済みリサイクルコンテンツへと誘導しています。Sealed Airの2024年再編の下での繊維ベースソリューションへの転換は、性能を維持しながら基材の選択肢が広がっていることを反映しています。コンバーターはパーソナライズド包装トレンドをサポートするためにデジタル印刷と自動化を追加し、同地域のリッディングフィルム市場が革新的かつ強靭であり続けることを確保しています。

競合環境

リッディングフィルム産業は断片化した特徴を持ち、主要プレーヤーは持続可能な製品の規模拡大に向けて買収と研究開発を推進しています。Amcorは2025年4月にBerry Globalとの全株式交換合併を完了し、6億5,000万米ドルのシナジーを目標とし、耐熱性モノPPポートフォリオを拡大しました。Mondiはイタリアでのリサイクル板紙生産能力へのEUR 2億のアップグレードを続け、欧州eコマース顧客向けのサプライチェーンセキュリティを強化しました。Sealed Airは事業部門を再編し繊維ソリューションを追加し、FlexLok高バリア蓋を補完しました。

サプライヤーが空中超音波シール検査、スマート鮮度センサー、インラインインクジェットラインを統合する中、技術差別化が激化しています。ケミカルリサイクル業者とのパートナーシップが素材ループの閉鎖を助け、植物由来バリアスペシャリストが資金豊富な多国籍企業の買収ターゲットとなっています。中小企業はニッチな生物医学、高透明度、または堆肥化可能セグメントで競争していますが、増大する設備投資とコンプライアンスの閾値に直面しています。上位5社のコンバーターの合算シェアは約55%と推定され、均衡しながらも統合が進む市場を示しています。

リッディングフィルム産業のリーダー企業

Mondi Plc

Amcor PLC

ProAmpac LLC

Huhtamaki Oyj

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MondiはイタリアのドゥイーノにおいてEUR 2億のリサイクル板紙ラインの商業生産を開始し、閉ループトレイを目指すリッディングフィルムコンバーター向けに42万トンの持続可能な基材生産能力を追加しました。

- 2025年4月:Amcorは全株式交換によるBerry Globalとの統合を完了し、2028年度までに6億5,000万米ドルのシナジーを見込んでいます。

- 2025年4月:ProAmpacはSPC Impact 2025において最新の繊維ベースおよびリサイクル可能なリッディングフィルムソリューションを発表し、新しい拡大生産者責任(EPR)およびリサイクルコンテンツ目標を満たすモノマテリアル形態へのコミットメントを強調しました。

- 2025年3月:Innovia Filmsは英国においてPVCフリーコーティングラインを稼働させ、食品およびパーソナルケア包装のピール・リシール用途に適した溶剤レス・高透明度オーバーラミネートを実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、リッディングフィルム市場を、熱、圧力、またはコールドシール接着剤によって硬質パック、トレイ、カップ、タブ、および類似容器をシールする、すぐに使用できるモノまたは多層フレキシブルウェブのすべてと定義しており、包装された製品を保護・展示します。Mordor Intelligenceのアナリストが説明するように、食品、飲料、医薬品、パーソナルケア用途全体でコンバーターおよびエンドオブラインパッカーに販売されるプラスチック、アルミニウム、紙ベースの蓋を含みます。

調査範囲の除外:ストレッチまたはシュリンクオーバーラップとして純粋に使用されるフィルムおよび社内消費のために製造された自家製蓋は対象外です。

セグメンテーション概要

- 製品タイプ別

- デュアルオーブナブルフィルム

- 高バリアフィルム

- スペシャルティ・生分解性フィルム

- ピーラブルリッディングフィルム

- その他の製品タイプ

- 素材タイプ別

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリエチレン(PE)

- ポリ塩化ビニル(PVC)

- ポリアミド

- その他の素材タイプ

- シールタイプ別

- ピーラブル

- リシーラブル

- 永久熱シール

- コールドシールおよび自己接着

- 包装形態別

- トレイ

- カップとタブ

- ポーチとトップウェブ

- 瓶とボトル

- その他の包装形態

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品

- パーソナルケアと化粧品

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋全体のコンバーター、トレイ熱成形業者、チルドミールブランド、調達マネージャーにインタビューを実施しました。稼働ラインの稼働率、バリアフィルムの採用、地域別平均販売価格(ASP)の分散に関する洞察により、二次指標を照合し、想定スクラップ率を検証し、数量分割を微調整することができました。

デスクリサーチ

国連コムトレードのフレキシブル包装輸出コード、ユーロスタットのプラスチック包装廃棄物統計、米国国勢調査局の四半期プラスチック製品調査、フレキシブル包装協会およびAMERIPENの業界団体ブリーフィングなど、第一層の公開ソースからの生産、貿易、消費シグナルを集約することから始めました。QuestelからのPatent要旨とD&B Hooversを通じてアクセスした企業財務情報がコンバーター能力のベンチマークに役立ち、Dow Jones Factivaのニュースフィードが市場シェアを変える新ライン拡張と合併・買収を追跡しました。

主要フィルム押出業者の年次報告書、10-K、投資家向け資料が平均販売価格(ASP)の方向性を提供し、税関の単位価値データとクロスチェックしました。これらのインプットが事実の骨格を形成しましたが、数値と説明を補完するために他の多くのオープン、サブスクリプション、従量課金ソースも検討されました。

市場規模算定と予測

トップダウンモデルは世界のフレキシブル包装生産量と輸出入照合を使用して需要プールを概算し、主要サプライヤーのサンプリングされた平均販売価格(ASP)×数量積み上げによってセンスチェックされます。市場の特徴、MAPトレイ普及率、タンパク質食品生産、バリアフィルムシェアシフト、樹脂価格転嫁、地域別コンビニエンスフード成長をレイヤーとして加え、シナリオセルを構築します。ARIMAオーバーレイを持つ多変量回帰が2025年〜2030年の軌道を予測し、ボトムアップのサプライヤーチェックが報告不足地域のギャップを埋めます。

データ検証と更新サイクル

すべてのアウトプットを出荷トレンド、コンバーターの受注残、樹脂需要シグナルと照合し、異常値はサインオフ前にアナリストのピアレビューを引き起こします。レポートは年次更新され、生産能力追加や規制変更などの重要なイベントに続いて中間更新が行われ、クライアントが常にMordorの最新見解を受け取れるようにしています。

MordorのリッディングフィルムベースラインがなぜI信頼性を誇るのか

公表された数値は、出版社が異なる調査範囲の境界、価格ラダー、または更新頻度を選択するためにしばしば乖離します。これらの避けられないギャップを事前に認めています。

主要なギャップ要因には、一部の企業によるプラスチックのみのカバレッジ、他社によるオーバーラップの包含、一部の地域研究における限られた地理的焦点が含まれます。Mordorの厳格な調査範囲、完全な素材カバレッジ、年次更新がこのような歪みを最小化します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 43億9,000万米ドル(2025年) | ||

| 32億9,000万米ドル(2024年) | グローバルコンサルタントA | プラスチックのみをカウント;アルミニウムおよび紙蓋を除外 |

| 46億1,000万米ドル(2024年) | 産業集計業者B | イージーピールオーバーラップと社内移転価値を追加 |

| 17億8,000万米ドル(2023年) | 地域コンサルタントC | 限られたアジア市場内の食品トレイに焦点 |

総合すると、この表は、明確な調査範囲の選択と再現可能なステップに基づいた、バランスのとれた透明性の高いベースラインが、戦略と投資のための最も信頼できる出発点を意思決定者に提供する理由を示しています。

レポートで回答される主要な質問

リッディングフィルム市場の現在の規模は?

リッディングフィルム市場規模は2026年に45億9,000万米ドルに達し、年平均成長率(CAGR)4.62%で2031年までに57億6,000万米ドルに達すると予測されています。

どの地域がリッディングフィルム市場をリードしていますか?

欧州が最大の30.12%のシェアを占め、高度なリサイクルインフラと厳格な循環経済規制に支えられています。

最も速く成長している製品セグメントはどれですか?

スペシャルティおよび生分解性フィルムが最速であり、ブランドが堆肥化可能およびモノマテリアルソリューションを目指す中、年平均成長率(CAGR)8.12%で拡大しています。

なぜポリプロピレンがリッディングフィルムで人気を集めているのですか?

ポリプロピレンは優れた耐熱性を提供し、高いリサイクルコンテンツを組み込むことができ、新興のモノマテリアルリサイクルストリームと整合しています。

eコマースのトレンドはリッディングフィルムの設計にどのような影響を与えていますか?

eグロサリーおよびミールキットサービスが、複数回の取り扱いサイクルと長距離コールドチェーン輸送に耐える高バリア・耐穿刺性・リシーラブル蓋への需要を押し上げています。

リッディングフィルム生産者に最も影響を与える持続可能性規制は何ですか?

EU包装・包装廃棄物規則、米国の州レベルの拡大生産者責任法、および日本のポジティブリスト制度が、リサイクル可能なモノマテリアル構造とより高いリサイクルコンテンツへのシフトを集合的に促進しています。

最終更新日: