北米リモートセンシング衛星市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 20.68 十億米ドル |

| 市場規模 (2030) | 30.27 十億米ドル |

| 成長率 (2025 - 2030) | 7.92% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米リモートセンシング衛星市場分析

北米リモートセンシング衛星市場規模は2025年に206億8,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 7.92%で成長し、2030年には302億7,000万米ドルに達する見込みです。

北米のリモートセンシング衛星産業は、技術革新と地球観測衛星能力に対する需要の高まりに牽引され、前例のない成長を遂げています。衛星データ分析への人工知能および機械学習の統合は、宇宙から情報を収集・分析する方法に革命をもたらしました。民間企業と政府機関は先進的な衛星技術の開発においてますます協力関係を深めており、SpaceXは2022年9月時点で低軌道に3,000機以上の小型衛星を運用するスターリンクプログラムを通じて大規模衛星コンステレーションの実現可能性を実証しています。ソフトウェア定義ペイロードおよび先進撮像技術の登場により、より柔軟で高性能な衛星システムが実現しています。

軍・防衛セクターは引き続き市場成長の主要な牽引役であり、監視および衛星偵察能力のための衛星技術への多大な投資が行われています。米国は世界最大の防衛支出国としての地位を維持しており、2022年の防衛予算は7,730億米ドルに達し、その相当部分が宇宙ベースの能力に充当されています。最近の動向としては、Astranis Space Technologiesが2023年2月に米軍と衛星ペイロードへの軍事通信波形統合に関する契約を締結しており、商業宇宙能力と防衛宇宙能力の融合が進んでいることが示されています。また、軍事用途向けの安全な衛星通信および高度撮像能力の強化に対する関心も高まっています。

商業用途は、環境モニタリング、農業、都市計画などの分野を中心に急速に拡大しています。2023年1月、Lockheed MartinはリモートセンシングSatellite、通信、持続的監視など、さまざまな商業・政府用途に対応する新型LM 400マルチミッション宇宙機を発表しました。また、Capella Spaceが2023年3月に打ち上げた商業レーダー撮像衛星に代表されるように、合成開口レーダー(SAR)技術においても大きな進歩が見られ、天候や時間帯を問わず高解像度画像の提供が可能となっています。これらの発展により、新たな商業ユースケースが生まれ、市場機会が拡大しています。

この産業は、民間企業、政府機関、学術機関の間の協力関係の深化を特徴としています。近年製造・打ち上げられたリモートセンシング衛星の総数のうち、約93%が政府または軍事目的に充当され、7%が商業用途に供されています。この分布は、市場成長を牽引する政府契約および防衛用途の重要な役割を示すとともに、商業セクターにおける拡大の潜在的機会を示しています。官民パートナーシップへの傾向が加速することで、イノベーションが促進され、開発サイクルが短縮され、より効率的でコスト効果の高い衛星ソリューションが実現しています。

北米リモートセンシング衛星市場のトレンドと洞察

衛星小型化に対するグローバル需要が高まっている

- 小型衛星は従来の衛星のほぼすべての機能をわずかなコストで実現できるため、小型衛星コンステレーションの構築・打ち上げ・運用の実現可能性が高まっています。小型衛星は商業用途よりも科学研究、軍・防衛セクターでの利用が増加しています。2017〜2022年の間に、同地域のさまざまなプレーヤーによって合計596機のナノ衛星が軌道に投入されました。

- 北米からの需要は主に米国が牽引しており、同国は毎年最多の小型衛星を製造しています。過去3年間で同国からの打ち上げ数は減少しているものの、同国の産業には大きな潜在力があり、スタートアップへの継続的な投資およびナノ・マイクロ衛星開発プロジェクトが地域の収益成長を後押しすることが期待されています。

- NASAはいくつかの支援イニシアティブのもとでナノ・マイクロ衛星開発者を支援しています。例えば、キューブサット打ち上げイニシアティブ(CSLI)のもと、NASAはNASAセンター・プログラム、教育機関、非営利団体が開発した小型衛星およびキューブサットに宇宙へのアクセスを提供しています。これにより、キューブサット開発者は科学、探査、技術開発、教育、運用の各分野で研究を行うための低コストな経路を利用できます。カナダ政府は大学レベルでのナノ衛星開発に必要なスキルセットの育成を重視しています。例えば、カナダのスタートアップWyvern社は、キューブサットを活用して低軌道から比較的低コストでハイパースペクトル撮像へのアクセスを提供することを目指しています。

,-Number-of-Launches,-North-America,-2017---2022.svg)

市場における投資機会が拡大している

- 北米では、2021年の宇宙プログラムへの政府支出が約1,030億米ドルに達しました。同地域は世界最大の宇宙機関であるNASAを擁する宇宙イノベーションと研究の中心地です。2022年、米国政府は宇宙プログラムに約620億米ドルを支出し、世界最大の宇宙プログラム支出国となりました。研究・投資助成金の面では、同地域の政府および民間セクターが宇宙分野の研究・イノベーションに資金を充当しています。機関は義務と呼ばれる財政的約束を通じて利用可能な予算リソースを支出します。例えば、2023年2月までにNASAは3億3,300万米ドルの研究助成金を提供しました。

- カナダ政府によると、カナダの宇宙セクターは1万人を雇用し、カナダのGDPに約23億米ドルを貢献しています。政府は、カナダの宇宙企業の90%が中小企業であると報告しています。カナダ宇宙庁(CSA)の予算は小規模であり、2022〜23年度の推定予算支出は3億2,900万米ドルでした。カナダ政府は2030年までに国内全域への高速インターネット完全カバレッジの実現を目指しています。

- 2019年7月、カナダ政府はTelesatに対し、農村部および遠隔地コミュニティへのブロードバンドインターネットアクセス改善のために6,470万米ドルの投資を発表しました。TelesatはこのLEO衛星を活用した接続性向上技術の構築・テストに財政支援を活用することを目指しました。覚書(MoU)には、衛星ネットワークへの優先アクセス取得および2029年までに12億カナダドル相当の手頃な高速インターネットサービス提供支援のために6億カナダドルの潜在的投資が明記されました。

レポートで取り上げるその他の主要産業トレンド

- ナノ衛星およびミニ衛星の採用増加が市場需要を創出する見込み

セグメント分析:衛星質量

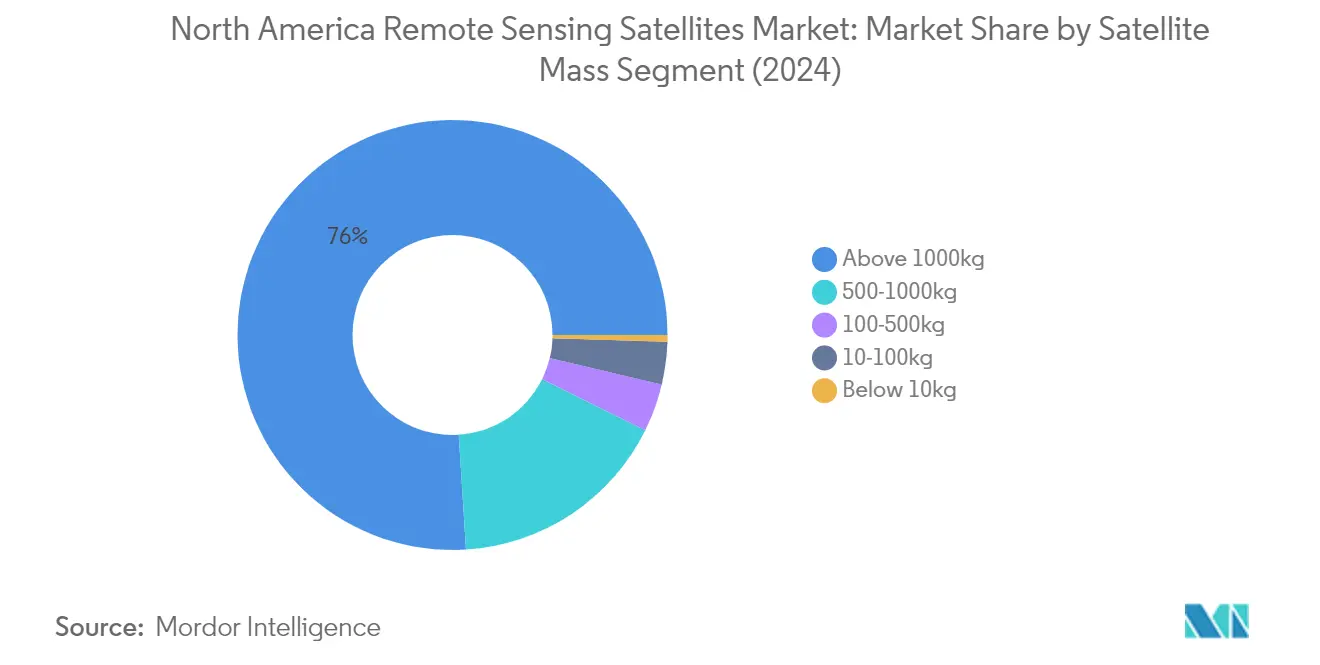

北米リモートセンシング衛星市場における1000kg超セグメント

1000kg超の衛星セグメントは北米リモートセンシング衛星市場を支配しており、2024年の総市場価値の約76%を占めています。これらの大型衛星は主に5〜10年の長い運用寿命を持つ運用目的で設計されており、より大型の衛星撮像ペイロードと通信用のより多くのトランスポンダーを搭載しています。これらの運用衛星は、偶発的な故障に対応し寿命を延ばすためにすべての主要サブシステムに冗長性を組み込み、放射線耐性を持つ宇宙グレードの電子機器を使用しています。このセグメントの優位性は、すべてのサブシステムおよびより大きな負荷を支えるためのより多くの電力を生成する大型展開型ソーラーパネルの存在と、大気抵抗の増大による軌道高度調整および姿勢補正に必要な高出力推進システムによってさらに強化されています。

北米リモートセンシング衛星市場における10〜100kg(マイクロサテライト)セグメント

マイクロサテライトセグメントは市場において最も急速な成長軌道を示しており、2024〜2029年の間に約14%の成長率が見込まれています。マイクロサテライトはコスト効果の高い代替手段として台頭しており、全体的なミッションコストを大幅に削減する短い開発タイムラインを提供しています。これらの衛星は、大型衛星と比較してわずか20%のコストでプログラム目標の約80%を達成できます。このセグメントの成長は、新たな技術的機会やミッション要件への柔軟な対応力によって牽引されています。同地域におけるマイクロサテライトの成功は、特に米国において、地球観測衛星を含む特定のアプリケーションプロファイルに合わせて調整された設計・製造の堅固なフレームワークによって支えられています。

衛星質量における残余セグメント

500〜1000kg(中型衛星)、100〜500kg(ミニサテライト)、10kg未満(ナノサテライト)を含むその他の衛星質量セグメントは、それぞれ異なる市場ニーズと用途に対応しています。中型衛星は特に監視・情報収集ミッションに有用であり、ミニサテライトは小型ながら冗長性を持つ電子機器の使用により多くの用途で大型衛星と競合しています。ナノサテライトは市場シェアは小さいものの、科学研究や教育イニシアティブにおける重要性が高まっており、迅速な展開とコンステレーション形成の機会を提供しています。これらのセグメントは総体として市場の多様性と技術的進歩に貢献し、さまざまなミッション要件と予算制約に対応する選択肢を提供しています。

セグメント分析:軌道クラス

北米リモートセンシング衛星市場におけるLEOセグメント

低軌道(LEO)は北米リモートセンシング衛星市場を支配しており、2024年に約80%の市場シェアを占めています。この重要な市場ポジションは、現代の通信技術におけるLEO衛星の採用増加と、地球観測衛星用途における重要な役割に起因しています。高度1000km未満で運用されるこれらの衛星は、通信、軍事偵察、諜報活動、各種撮像用途に広く展開されています。LEOセグメントの競争環境は北米において特に激しく、AmazonのKuiper SystemsとOneWebのスターリンクが宇宙からのグローバルブロードバンド接続提供をめぐって競争しています。このセグメントの優位性は、他の軌道クラスと比較して信号往復時間が短く遅延が低いことによってさらに強化されており、時間的制約のある用途やリアルタイムデータ伝送に理想的です。

北米リモートセンシング衛星市場におけるMEOセグメント

中軌道(MEO)セグメントは北米リモートセンシング衛星市場において最も急成長するセグメントとして台頭しており、2024〜2029年にかけて堅調な成長が見込まれています。高度約20,000kmで運用されるMEO衛星は、全球航法システムおよび地球観測用途においてますます選好されています。このセグメントの成長は主に軍事用途の拡大によって牽引されており、これらの衛星は重要な航法サービスおよび情報能力を提供しています。最近の動向としては、Raytheon TechnologiesとBoeingのMillennium Space Systemsが米宇宙軍向けのミサイル追跡・管理MEO高高度持続赤外線センサーペイロードで協力しています。米宇宙軍がMEOに16機のミサイル警戒・追跡衛星コンステレーションを展開する計画は、国家安全保障用途におけるこのセグメントの重要性の高まりをさらに示しています。

軌道クラスにおける残余セグメント

静止軌道(GEO)セグメントは、特定の地理的エリアの継続的なカバレッジを必要とする用途において、北米リモートセンシング衛星市場で引き続き重要な役割を果たしています。地球の赤道上空約35,786kmに位置するGEO衛星は、通信、航法、監視、リモートセンシング、気象予報、衛星放送、インターネットサービスなど、さまざまな用途に不可欠です。これらの衛星は特定地域への継続的なカバレッジ提供という独自の優位性を持ち、気象モニタリングや長期地球観測ミッションに特に有用です。このセグメントは継続的な技術革新と他の軌道システムとの統合を通じてその重要性を維持し、包括的な宇宙ベースのサービスを提供しています。

セグメント分析:衛星サブシステム

北米リモートセンシング衛星市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントは北米リモートセンシング衛星市場を引き続き支配しており、2024年に約79%の市場シェアを占めています。このセグメントの優位性は主に、宇宙への大規模衛星コンステレーション打ち上げの増加によって牽引されており、推進システムは宇宙機を軌道に移送し位置を調整する上で重要な役割を果たしています。化学推進および電気推進システムを含む先進推進技術の開発により、このセグメントの市場ポジションはさらに強化されています。HypernovaやSidus Space Inc.などの企業が実装した環境に優しい推進技術の最近のイノベーションがセグメントの成長に貢献しています。これらのシステムは小型衛星と大型衛星の両方に不可欠であり、運用寿命全体を通じて軌道移送、安定化、適切な衛星位置維持の能力を提供しています。

北米リモートセンシング衛星市場における衛星バス・サブシステムセグメント

衛星バス・サブシステムセグメントは市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に約17%の成長が見込まれています。この顕著な成長は、小型化電子機器における重要な技術革新と、柔軟なマルチミッション宇宙機プラットフォームへの需要増加によって牽引されています。このセグメントの拡大は、新たな市場機会を開拓するために研究開発に多大な投資を行う民間プレーヤーによってさらに支えられています。Lockheed MartinのLM 400マルチミッション宇宙機などの最近の開発は、衛星撮像、通信、レーダー、持続的監視を含む複数のミッションに対応できる適応性の高い衛星バスの創出に向けた業界の注力を示しています。電子部品の小型化トレンドにより、旧世代の衛星に匹敵する先進的な技術能力を維持しながら、軽量かつ手頃な価格の衛星バスの製造が可能となっています。

衛星サブシステムにおける残余セグメント

ソーラーアレイ・電力ハードウェアセグメントおよび構造体・ハーネス・機構セグメントは、北米リモートセンシング衛星市場において引き続き重要な役割を果たしています。ソーラーアレイ・電力ハードウェアセグメントは衛星への持続可能な電力ソリューションの提供に不可欠であり、ソーラーパネル技術および電力管理システムの継続的なイノベーションが衛星の運用効率を向上させています。一方、構造体・ハーネス・機構セグメントは、ペイロード統合および展開機構を含む衛星機能に不可欠な堅固な構造支持と機械システムの提供に注力しています。両セグメントは特に材料科学と製造プロセスにおける技術革新を経験しており、より効率的で信頼性の高い衛星システムの開発に貢献しています。これらのセグメントは衛星エコシステム全体に不可欠であり、推進システムおよびバスシステムと連携して最適な衛星性能と長寿命を確保しています。

セグメント分析:エンドユーザー

北米リモートセンシング衛星市場における軍・政府セグメント

軍・政府セグメントは北米リモートセンシング衛星市場を支配しており、2024年に約93%の市場シェアを占めています。この大きな市場プレゼンスは、同地域の主要経済国、特に米国における防衛支出の増加によって牽引されており、米宇宙軍の重要性の高まりにより、すべての軍事衛星通信の管理が可能となっています。このセグメントの強みは、軍が作戦においてますます衛星に依存するにつれて、宇宙システムと航空・陸上・海上プラットフォームとの統合によってさらに強化されています。Lockheed Martin CorporationやRaytheon Technologies Corporationなどの主要防衛企業とのミサイル追跡システムなどの主要プロジェクト開発における米宇宙軍の継続的な協力がセグメントの成長を牽引し続けています。高い軍事予算支出と衛星能力における継続的な技術革新が相まって、このセグメントの市場における支配的地位を維持しています。

北米リモートセンシング衛星市場における商業セグメント

商業セグメントは北米リモートセンシング衛星市場において強い成長ポテンシャルを示しており、2024〜2029年にかけて大幅な拡大が見込まれています。この成長は主に、特に放射、空間、スペクトル分解能能力の観点から、さまざまな商業用途へのリモートセンシング技術の採用増加によって牽引されています。このセグメントの拡大は、土壌分析、林業、農業、都市開発、雪氷圏研究などの分野における複数の研究プログラムにわたるハイパースペクトル撮像(HSI)システムの重要性の高まりによって支えられています。商業衛星は多くの国でエンターテインメントから基本的なユーティリティサービスまで多様な目的に対応する重要な技術資産となっています。このセグメントの成長は、衛星燃料補給能力と修理サービスの継続的な開発によってさらに後押しされており、商業宇宙運用における市場拡大とイノベーションの重要な機会を創出しています。

エンドユーザーにおける残余セグメント

北米リモートセンシング衛星市場のその他セグメントは主に学術機関と研究機関で構成されています。このセグメントは軍・商業ユーザーと比較して市場の小さな部分を占めていますが、衛星技術と研究用途の発展において重要な役割を果たしています。学術機関は科学研究と技術革新に大きく貢献しており、特に商業または政府運用の衛星が必要な専門データを提供できない分野において顕著です。これらの機関はさまざまな研究プロジェクトにおいて政府機関や商業事業体と協力し、衛星技術のイノベーションと開発を促進しています。このセグメントの市場への影響は、リモートセンシング技術の全体的な分野を発展させる専門的な研究用途と教育イニシアティブにおいて特に顕著です。

競争環境

北米リモートセンシング衛星市場のトップ企業

北米のリモートセンシング衛星市場は、主要プレーヤーによる継続的な製品革新と戦略的展開を特徴としています。各社は先進的な衛星技術の開発、特に高解像度衛星撮像、合成開口レーダー衛星能力、高度な衛星データ分析ソリューションの分野に注力しています。運用上の機敏性は、迅速な衛星展開能力と特定のミッション要件に基づくカスタマイズを可能にする柔軟な製造プロセスによって示されています。業界における戦略的動向は主に政府機関、特に軍・防衛省庁とのパートナーシップを中心に展開されており、拡大戦略には新たな製造施設と研究センターの設立が含まれています。各社はまた、多様な市場ニーズに対応するために高性能能力を維持しながら、より小型でコスト効果の高い衛星プラットフォームの開発にも投資しています。

防衛重視の大手プレーヤーが市場を支配

北米のリモートセンシング衛星市場は、確立された政府との関係を持つ大手防衛請負業者および航空宇宙コングロマリットによって支配される比較的集中した構造を示しています。これらの主要プレーヤー、特に重要な防衛契約を持つ企業は、広範な製造能力、独自技術、政府機関との長年の関係を通じて市場ポジションを維持しています。市場は、大型で高度な衛星に注力する既存プレーヤーと、より小型で特化した衛星ソリューションを専門とする新興企業との間に明確な区別を示しています。

業界では合併・買収活動が限定的であり、各社は能力と市場リーチを拡大するために戦略的パートナーシップと合弁事業を好む傾向があります。このトレンドは、衛星製造の専門知識と先進的なデータ分析能力を組み合わせる、伝統的な航空宇宙企業とテクノロジー企業の協力において特に顕著です。市場構造は、特に軍・政府用途において信頼性の高い衛星システムの提供において実績のある企業を優遇しており、新規参入者にとって大きな参入障壁を生み出しています。

イノベーションとパートナーシップが将来の成功を牽引

リモートセンシング衛星市場における成功は、コスト競争力を維持しながらイノベーションを実現する企業の能力にますます依存しています。既存プレーヤーは、より効率的な製造プロセスの開発、衛星運用への人工知能および機械学習などの先進技術の組み込み、従来の衛星製造を超えたサービス提供の拡大に注力する必要があります。各社は衛星製造からデータ処理・分析までのエンドツーエンドソリューションを提供するために、ソフトウェアおよび分析企業との強固なパートナーシップを構築する必要があります。

市場シェアの獲得を目指す競合他社にとって、ニッチな用途への注力と小型衛星製造や特定のリモートセンシング技術などの分野における専門的な能力の開発が最も有望な前進の道を提供します。宇宙デブリや周波数割り当てに関する規制環境は、将来の市場ダイナミクスを形成する上で重要な役割を果たします。各社はまた、宇宙の持続可能性に関する懸念の高まりに対処し、責任ある宇宙運用へのコミットメントを示す必要があります。衛星能力と地上セグメント運用およびデータ分析を組み合わせた統合ソリューションを提供する能力は、競争優位性の維持においてますます重要となります。さらに、地球観測衛星の開発は、さまざまなセクターの多様なニーズを満たす上で不可欠となります。

北米リモートセンシング衛星産業リーダー

Capella Space Corp.

LeoStella

Lockheed Martin Corporation

Northrop Grumman Corporation

Planet Labs Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年4月:NASAはサンフランシスコのCapella Space Corporationに対し、高解像度合成開口レーダー(SAR)(0.5メートル〜1.2メートル)商業地球観測データ製品を提供するための随意契約包括購入合意(BPA)を授与しました。

- 2023年3月:Rocket LabのElectronロケットがCapella Spaceの商業レーダー撮像衛星2機を軌道に打ち上げました。これらの衛星は雲を透過し、昼夜を問わず地球を監視することができます。

- 2023年2月:NASAと地理情報サービスプロバイダーEsriは、宇宙法協定を通じて研究・探査目的のために宇宙機関の地理空間コンテンツへのより広いアクセスを提供します。

北米リモートセンシング衛星市場レポートの範囲

衛星質量のセグメントとして10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が対象です。軌道クラスのセグメントとしてGEO、LEO、MEOが対象です。衛星サブシステムのセグメントとして推進ハードウェアおよび推進剤、衛星バス・サブシステム、ソーラーアレイ・電力ハードウェア、構造体・ハーネス・機構が対象です。エンドユーザーのセグメントとして商業、軍・政府が対象です。| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム |

| ソーラーアレイ・電力ハードウェア |

| 構造体・ハーネス・機構 |

| 商業 |

| 軍・政府 |

| その他 |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム | |

| ソーラーアレイ・電力ハードウェア | |

| 構造体・ハーネス・機構 | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業用と軍事用の両方に多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、ソーラーパネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合に用いられる用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、最初に遠地点22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。