北米衛星バス市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 14.54 十億米ドル |

| 市場規模 (2030) | 28.17 十億米ドル |

| 成長率 (2025 - 2030) | 14.14% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米衛星バス市場分析

北米衛星バス市場規模は2025年に140億5,400万米ドルと推定され、予測期間(2025〜2030年)にCAGR 14.14%で成長し、2030年には281億7,000万米ドルに達すると予測されています。

北米の衛星バス産業は、技術的進歩と商業宇宙活動の拡大に牽引され、大きな変革を遂げています。同地域の宇宙システムセクターは堅調な成長を示しており、米国政府だけで2022年に宇宙プログラムに約240億米ドルを投資しており、宇宙探査および衛星製造技術開発に対する強力な政府のコミットメントを示しています。カナダの宇宙セクターはカナダのGDPに23億米ドルを貢献し、カナダの宇宙企業の90%が中小企業であることで、地域の産業基盤をさらに強化しています。確立されたプレーヤーと革新的なスタートアップからなるこの多様なエコシステムが、衛星バス製造における競争を促進し、技術革新を推進しています。

業界は、進化する市場需要と技術的能力を反映して、さまざまな軌道クラスにわたる衛星展開パターンの著しい変化を目撃しています。2017年から2022年にかけて、北米のオペレーターは低軌道(LEO)に3,021機以上、静止軌道(GEO)に33機、中軌道(MEO)に7機の衛星を展開することに成功しました。この分布パターンは、特に低遅延および高解像度撮像能力を必要とするアプリケーションにおけるLEO衛星への業界の高まる選好を示しています。このトレンドは、LEO衛星コンステレーション向けに特別設計された高度な衛星プラットフォームを開発する主要商業プレーヤーによってさらに支持されています。

商業宇宙活動は前例のない成長を遂げており、民間企業が商業衛星の展開と革新において主導的な役割を担っています。同地域では、特に通信および地球観測アプリケーション向けの衛星バス製造に関する多数の商業パートナーシップおよび契約の締結が見られます。このトレンドは、2017年から2022年にかけて北米のオペレーターが2,500機以上の通信衛星を展開したことで実証されており、衛星通信サービスに対する堅調な需要を示しています。企業はコスト効率を維持しながら、さまざまなペイロード要件に対応できる多用途の衛星バスプラットフォームの開発にますます注力しています。

業界は、衛星バスの設計と製造プロセスにおける著しい技術的進歩を特徴としています。企業は、異なる軌道クラスにわたる多様なミッション要件をサポートできる、より効率的で高性能な衛星バスの開発に投資しています。主要メーカーは、さまざまな軌道環境での長期的かつ安定したサービスのために設計された高度なプラットフォームを含む、通信・放送ミッション向けの革新的なソリューションを導入しています。これらの開発は、標準化とモジュール設計アプローチへの重点の高まりによって補完されており、より迅速な生産サイクルとより費用対効果の高い衛星製造戦略を可能にしています。技術革新への業界の注力は、すべての軌道クラスにわたる衛星の性能、信頼性、および運用効率の向上を推進しています。

北米衛星バス市場のトレンドと洞察

燃料および運用効率の向上に向けたトレンドが見られる

- 衛星バス(または宇宙機バス)は、衛星または宇宙機の主要な本体および構造部品であり、ペイロードおよびすべての科学機器が搭載されています。さらに、軍民両用目的での商業衛星プラットフォームの利用拡大が衛星バス市場を後押ししています。衛星通信は5Gインフラの不可欠な要素として想定されています。地上と衛星間のシームレスな接続を提供するために、衛星トランスポートコンジットが通信マップ全体に統合されつつあります。これにより、都市部および農村部における衛星サービスの拡大に向けた新たな機会が生まれます。

- 中国は宇宙ベースの能力強化に向けて多大なリソースを投資しています。同国はアジア太平洋地域で最多のナノ衛星およびマイクロ衛星を打ち上げています。2022年4月、中国のスタートアップSpaceWishのナノ衛星がCZ-2C(3)ロケットに搭載されてLEOに打ち上げられました。XINGYUAN-2は重量約7.5kgの6Uリモートセンシングキューブサットです。

- さらに、ナノ衛星およびマイクロ衛星の国内開発は、インドの業界における重点分野の一つとなっています。多くのスタートアップや大学が国内のさまざまなレベルでこれらの衛星を開発しています。例えば、2018年12月、Exseed Spaceはアマチュアラジオのための重要な通信を提供するExseedSAT 1というナノ衛星を打ち上げました。これはインド初の民間所有の宇宙衛星でした。オーストラリア、マレーシア、韓国、シンガポールなどの国々もナノ衛星およびマイクロ衛星の開発に投資しています。

-by-country,-Number-of-Satellites-Launched,-North-America,-2017---2022.svg)

各宇宙機関の宇宙支出の増加が衛星産業にプラスの影響を与えると予測される

- 北米における宇宙プログラムへの政府支出は2021年に約200億米ドルに達しました。同地域は、世界最大の宇宙機関であるNASAの存在により、宇宙革新と研究の中心地となっています。この分野への主要な投資は、さまざまなサブシステムおよびコンポーネントメーカーを引き付け、彼らに機会を創出します。

- 同地域では、2022年に米国政府が宇宙プログラムに約240億米ドルを支出し、世界最大の宇宙支出国となりました。米国以外では、カナダ政府によると、カナダの宇宙セクターはカナダのGDPに23億米ドルを貢献し、10,000人を雇用しています。政府の報告によれば、カナダの宇宙企業の90%が中小企業です。カナダ宇宙庁(CSA)の予算は控えめであり、2022〜23年度の予算支出見込みは3億2,900万米ドルでした。

- 研究・投資助成金の観点から、同地域の政府および民間セクターは宇宙セクターの研究・革新のための資金を確保しています。機関は、義務と呼ばれる財政的約束を行うことで利用可能な予算リソースを支出します。例えば、2023年2月までに、米国航空宇宙局(NASA)は研究助成金として3億3,300万米ドルを配分しました。

レポートで取り上げるその他の主要業界トレンド

- 衛星小型化の重要性の高まりが成長を後押しした

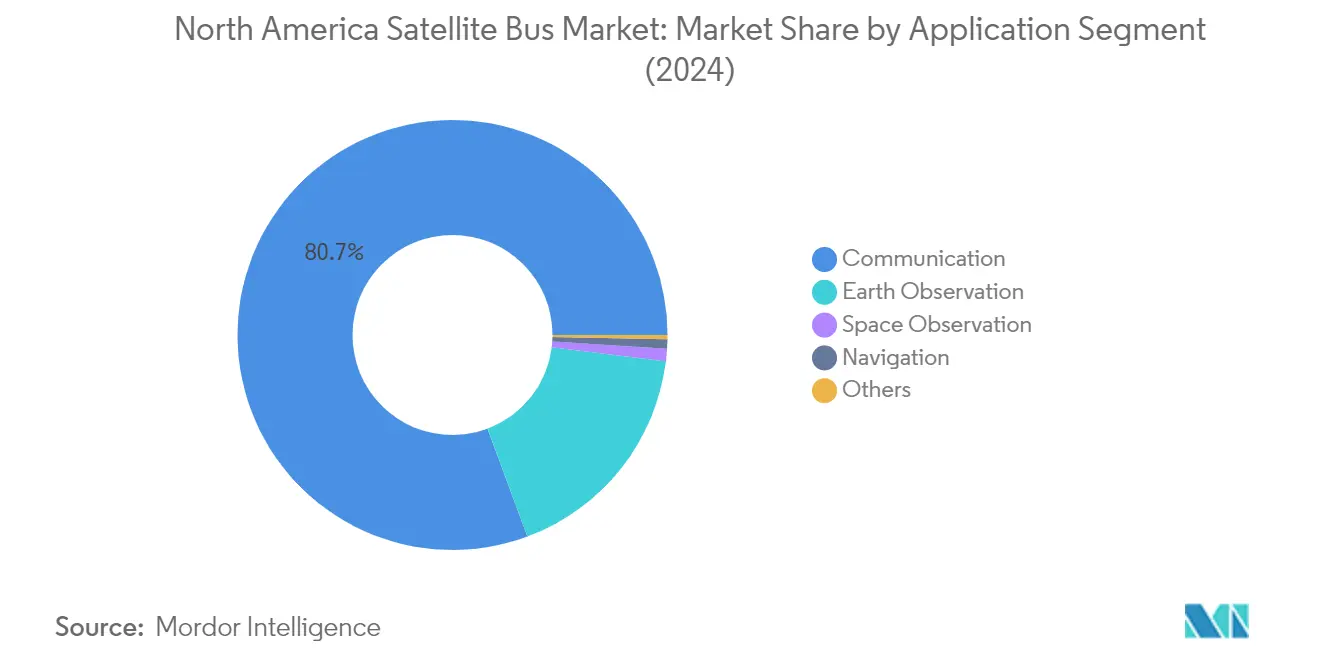

セグメント分析:アプリケーション

北米衛星バス市場における通信セグメント

通信セグメントは北米衛星バス市場を支配しており、2024年に約79%の市場シェアを占めています。この重要な市場ポジションは、メディア、エンターテインメント、航空、テレビ、インターネット、電気通信など、さまざまなセクターにわたる途切れのない接続性への需要の高まりによって牽引されています。セグメントの強みは、軍用車両、ユーティリティ車両、船舶、列車にわたるモーション通信ソリューション向けの衛星通信の採用増加において特に顕著です。電子部品の小型化により、高度な技術的能力を維持しながら、より軽量で手頃な価格の衛星バスの製造が可能になりました。同地域の主要な政府機関および商業事業体は、特に民間および軍事アプリケーション向けの高度な通信衛星の開発に重点を置きながら、衛星通信ニーズのための戦略的合意を締結し続けています。

北米衛星バス市場における航法セグメント

航法セグメントは北米衛星バス市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に約38%の成長率が予測されています。この著しい成長は、主に商業海運、軍事作戦、民間航法ニーズなど、さまざまなアプリケーションにわたる精密測位システムへの需要の増加によって牽引されています。セグメントの拡大は、宇宙機関が新製品開発とアップグレードを重視する中、衛星航法システムにおける継続的な技術的進歩によってさらに支持されています。成長はまた、正確な測位およびタイミングサービスのために衛星航法能力に大きく依存する、同地域における自動化技術とスマートインフラ開発への投資の増加によっても後押しされています。

アプリケーションにおける残余セグメント

北米衛星バス市場におけるその他の重要なセグメントには、地球観測および宇宙観測アプリケーションが含まれます。地球観測セグメントは気候モニタリング、天然資源管理、災害対応活動において重要な役割を果たし、宇宙観測セグメントは天体の研究、宇宙研究の実施、さまざまな科学ミッションの支援に注力しています。これらのセグメントは市場の多様性と技術的進歩に総合的に貢献しており、地球観測は特に環境モニタリングニーズと気候変動研究の高まりにより重要性を増しています。宇宙観測セグメントは、高度な撮像およびデータ収集能力への要件を通じて、衛星バス技術の革新を引き続き推進しています。

セグメント分析:衛星質量

北米衛星バス市場における100〜500kgセグメント

一般にミニ衛星と呼ばれる100〜500kg衛星セグメントは、2024年に約65%の市場シェアで北米衛星バス市場を支配しています。これらの衛星は、小型化技術の進歩と打ち上げサービスコストの低下により、ますます普及しています。セグメントの優位性は、地球観測、リモートセンシング、科学研究、通信など、さまざまなアプリケーションによって牽引されています。これらの衛星は、複数の衛星が連携して包括的な地球表面カバレッジを提供したり、特定のミッション目標を支援するコンステレーション展開において特に好まれています。主要企業はこの重量範囲向けに特化した衛星バスを開発しており、特定のミッション要件に合わせてカスタマイズできるモジュール式で柔軟な設計を提供しています。

北米衛星バス市場における10〜100kgセグメント

マイクロ衛星を代表する10〜100kgセグメントは、2024〜2029年の間に約30%という最高の成長率を経験すると予測されています。この著しい成長は、より短い開発期間を伴うコスト効率の高い衛星ソリューションへの需要の増加に起因しています。セグメントの拡大は、地球観測、通信、技術開発、衛星測位などのアプリケーションによって牽引されています。新たな技術的機会に対するマイクロ衛星の柔軟性と応答性は、さまざまな商業および軍事アプリケーションにとって特に魅力的です。企業は、この重量カテゴリーにおける積極的で破壊的な衛星ミッションをサポートするための強化された能力を持つ新しい高度なマイクロ衛星バス技術を積極的に開発しています。

衛星質量における残余セグメント

市場における残余セグメントには、10kg未満(ナノ衛星)、500〜1000kg(中型衛星)、1000kg超(大型衛星)の衛星が含まれます。ナノ衛星は、そのコスト効率と教育・研究ミッションへの適合性から注目を集めています。中型衛星は通信および地球観測において重要な役割を果たし、能力とコストのバランスを提供しています。主に複雑な通信・放送ミッションに使用される大型衛星は、高容量データ伝送とグローバルカバレッジを必要とするアプリケーションにとって引き続き不可欠です。これらの各セグメントは特定の市場ニーズに対応し、衛星アプリケーションの全体的なエコシステムに貢献しています。

セグメント分析:軌道クラス

北米衛星バス市場におけるLEOセグメント

低軌道(LEO)は北米衛星バス市場を支配しており、2024年に総市場価値の約73%を占めています。この重要な市場シェアは、地球観測、リモートセンシング、通信ネットワークなど、さまざまなアプリケーションにおけるLEO衛星の採用増加によって牽引されています。セグメントの優位性は、グローバル接続ソリューションのための主要商業オペレーターによる衛星コンステレーションの展開拡大によってさらに強化されています。LEO衛星は、より高い軌道の衛星と比較して、低遅延、低電力要件、コスト効率の面で特に魅力的です。セグメントは、小型化における技術的進歩と高速インターネット接続およびリアルタイム地球観測能力への需要の増加により、大幅な成長を遂げています。

北米衛星バス市場におけるMEOセグメント

中軌道(MEO)セグメントは北米衛星バス市場において最も急速な成長を遂げており、2024〜2029年の間に約18%の成長率が予測されています。この著しい成長は、主にMEOで運用される航法および通信衛星システムへの投資の増加によって牽引されています。セグメントの拡大は、信頼性の高いグローバル測位システムへの需要の高まりと高度な通信ネットワークの展開によって支持されています。MEO衛星はカバレッジエリアと信号遅延の最適なバランスを提供し、航法システムおよび電気通信アプリケーションに特に適しています。セグメントは商業および軍事セクターの両方からの採用増加を目撃しており、新たな技術開発により、全球航法衛星システムおよびブロードバンド通信を含むさまざまなアプリケーションの能力強化が可能になっています。

軌道クラスにおける残余セグメント

静止軌道(GEO)セグメントは、特定の地理的エリアの継続的なカバレッジを必要とするアプリケーションにおいて、北米衛星バス市場で引き続き重要な役割を果たしています。GEO衛星は、固定エリアの継続的なカバレッジが必要な放送、気象モニタリング、特定の軍事通信アプリケーションに不可欠です。LEOおよびMEOセグメントと比較して市場シェアは小さいものの、GEO衛星は特定地域の安定した長期的なカバレッジが重要なアプリケーションにおいてその重要性を維持しています。セグメントは、高スループット衛星および電気推進システムにおける技術的進歩とともに進化し続けており、より効率的で高性能なGEO衛星プラットフォームを実現しています。

セグメント分析:エンドユーザー

北米衛星バス市場における商業セグメント

商業セグメントは北米衛星バス市場を支配しており、2024年に総市場価値の約68%を占めています。この重要な市場シェアは、電気通信、地球観測、インターネット接続など、さまざまなアプリケーションにおける民間企業による衛星技術の採用増加によって牽引されています。SpaceXやAmazonなどの主要テクノロジー企業が、野心的な衛星コンステレーションプロジェクトでこの商業的推進を主導しています。セグメントの成長は、特にブロードバンドインターネット接続とデータサービスのための都市部および農村部における衛星ベースサービスへの需要の高まりによってさらに支持されています。商業衛星オペレーターは、性能の向上、コストの削減、サービス提供能力の強化のために高度な衛星バス技術への投資をますます増やしています。セグメントはまた、宇宙商業化の高まるトレンドと宇宙探査および衛星展開活動への民間企業の参加増加からも恩恵を受けています。

北米衛星バス市場における軍・政府セグメント

軍・政府セグメントは北米衛星バス市場において堅調な成長を遂げており、2024〜2029年の間に約18%の成長率が予測されています。この成長は主に、防衛予算の増加と宇宙ベースの軍事能力への重点の高まりによって牽引されています。セグメントは、高度な偵察、安全な通信、航法システムを含む軍事アプリケーション向けの衛星技術において重要な発展を目撃しています。米国国防総省の宇宙優位性への注力の高まりと、強化された衛星ベースの監視および通信能力の必要性が主要な成長ドライバーです。軍事衛星は、過酷な環境で運用し極端な条件に耐える必要があるため、商業衛星と比較してより特殊で堅牢な衛星バスを必要とします。セグメントはまた、高度な衛星システムを通じて宇宙インフラを近代化し国家安全保障能力を強化するためのさまざまな政府イニシアチブからも恩恵を受けています。

エンドユーザーセグメンテーションにおける残余セグメント

北米衛星バス市場におけるその他のエンドユーザーセグメントは、主に研究機関、大学、非政府組織で構成されています。これらの組織は、さまざまな研究開発イニシアチブを通じて衛星技術の進歩において重要な役割を果たしています。学術機関は、科学研究および教育目的のための小型衛星の開発において特に積極的です。研究機関は、業界を潜在的に変革する可能性のある革新的な衛星バスの設計と技術に注力しています。非政府組織は、環境モニタリング、災害管理、人道的ミッションなど、さまざまなアプリケーションに衛星技術を活用しています。セグメントは、宇宙関連の研究開発活動を支援するさまざまな研究助成金および資金調達プログラムから恩恵を受けています。

競争環境

北米衛星バス市場のトップ企業

北米衛星バス市場は、Lockheed Martin Corporation、Airbus SE、Northrop Grumman Corporation、Thalesグループなどの主要プレーヤーによる継続的な革新と戦略的発展を特徴としています。企業は、通信、地球観測、航法など、さまざまなアプリケーション向けの強化された能力を持つ高度な衛星バスプラットフォームの開発に注力しています。業界は、特に軍・政府プロジェクトにおいて、メーカーと宇宙機関の間の頻繁なコラボレーションを目撃しています。市場リーダーは、増大する需要に対応するために製造施設を拡大しながら、より効率的でコスト効率の高い衛星バスソリューションを生み出すための研究開発に多大な投資を行っています。また、さまざまなペイロード要件とミッション仕様に対応できるモジュール式でスケーラブルな衛星プラットフォーム設計の開発に向けた顕著なトレンドも見られます。

確立された防衛請負業者が市場を支配

北米衛星バス市場は、政府機関および軍事組織との確立された関係を持つ大手防衛請負業者および航空宇宙コングロマリットによって支配される比較的集中した構造を示しています。これらの企業は、数十年にわたる事業を通じて構築された広範な製造能力、独自技術、深い業界専門知識を保有しています。市場は、複雑な技術要件、必要な多大な資本投資、厳格な規制遵守基準により、参入障壁が高くなっています。

競争環境は、特に軍・政府セグメントにおける長期契約によって形成されており、確立されたプレーヤーに安定した収益源を提供しています。市場の統合は、宇宙システム能力を強化したNorthrop GrummanによるOrbital ATKの買収に示されるように、戦略的買収を通じて行われています。企業はまた、補完的な能力を組み合わせて市場プレゼンスを拡大するために、特に新興の衛星アプリケーションと技術において、戦略的パートナーシップおよびジョイントベンチャーを形成しています。

革新と適応力が将来の成功を牽引

北米衛星バス市場での成功は、コスト競争力を維持しながら進化する顧客要件に革新し適応する企業の能力にますます依存しています。既存プレーヤーは、生産プロセスを最適化してコストと納期を削減しながら、人工知能、先進材料、改良された推進システムを含む次世代技術への投資を継続する必要があります。企業は、高い信頼性と性能基準を維持しながら、さまざまなミッション要件とペイロード構成に対応できる柔軟な衛星プラットフォーム設計を開発する必要があります。

新規参入者および小規模プレーヤーにとって、成功はニッチな市場セグメントを特定してサービスを提供すること、または大手競合他社が満たしていない特定の顧客ニーズに対応する革新的なソリューションを開発することにあります。企業はまた、主要なステークホルダーとの強固な関係を構築しながら、特に軍・政府アプリケーションにおける複雑な規制要件をナビゲートする必要があります。顧客がターンキーソリューションを求める中、統合サービスと打ち上げ後サポートを含む包括的なエンドツーエンドソリューションを提供する能力がますます重要になります。さらに、企業は市場での長期的な成功を確保するために、強固なサイバーセキュリティ対策を維持し、進化する宇宙規制に適応する必要があります。堅牢な衛星コンポーネントと衛星構造の開発は、これらの需要を満たす上で重要となります。

北米衛星バス産業リーダー

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2020年10月:NanoAvionicsは、衛星の組立・統合・試験(AIT)、ならびに販売、技術サポート、研究開発活動のためのバジングストークの新施設での事業開始により、英国でのプレゼンスを拡大しました。

- 2020年8月:SNCは、中軌道(MEO)向けに設計されたSN-200M衛星バスとSN-1000の2つの新しい衛星プラットフォームを宇宙機の製品ラインナップに追加しました。

- 2020年7月:SNCは、防衛革新ユニット(DIU)からシューティングスター輸送機をスケーラブルで自律的な宇宙空間である無人軌道前哨基地に転用する契約を受注しました。

北米衛星バス市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとして取り上げられています。10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量別セグメントとして取り上げられています。GEO、LEO、MEOが軌道クラス別セグメントとして取り上げられています。商業、軍・政府がエンドユーザー別セグメントとして取り上げられています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 |

市場の定義

- アプリケーション - 衛星のさまざまなアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事アプリケーションの両方に対して多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは、10cmの立方体で構成されるフォームファクターに基づくミニチュア衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用における将来の使用のために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。