北米衛星製造市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 184.4 十億米ドル |

| 市場規模 (2030) | 269.5 十億米ドル |

| 成長率 (2025 - 2030) | 7.88% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米衛星製造市場分析

北米衛星製造市場規模は2025年に1,844億米ドルと推定され、予測期間(2025〜2030年)にCAGR 7.88%で成長し、2030年までに2,695億米ドルに達する見込みです。

北米の衛星製造ランドスケープは、宇宙セクターにおける商業化の進展と技術革新に牽引され、前例のない変革を経験しています。SpaceX、Blue Origin、Boeingなどの民間企業は宇宙製造技術に多大な投資を行い、イノベーションを促進するとともに従来の産業ダイナミクスを再構築しています。同セクターは目覚ましい成長を示しており、2017〜2022年の間に同地域では4,351基の衛星が打ち上げられ、2021年から2022年にかけて打ち上げ活動が61%増加するという顕著な伸びを記録しました。この衛星生産の急増は、通信から地球観測に至るさまざまなアプリケーションにわたる需要の高まりに対する業界の力強い対応を反映しています。

商業宇宙セクターは、官民パートナーシップの戦略的推進と政府支援の拡大を通じて加速度的な発展を遂げています。2023年のNASAの予算配分は260億米ドルで、前年比5.6%増となっており、宇宙探査および衛星製造技術の進歩に対する政府のコミットメントを示しています。こうした投資は画期的な取り組みを促進しており、例えばAmazonのKuiper Systemsが2026年までに1,500基の衛星を打ち上げる連邦通信委員会の承認を取得し、2029年までにグローバルブロードバンドインターネットサービスのために3,236基へ拡大する計画を立てています。

同地域の製造能力は大幅に拡大しており、各社は先進的な生産技術と自動化された組立ラインを採用しています。例えばSpaceXは4つの施設で月120基という印象的な生産ペースを維持しており、効率的な宇宙機製造プロセスを通じて増大する需要に応える業界の能力を示しています。この製造力は特に低軌道(LEO)セグメントで顕著であり、北米の組織は3,000基以上の衛星を展開することに成功し、さまざまな宇宙ベースサービスの強固な基盤を確立しています。

業界は、電子情報収集、地球科学、気象学、レーザーイメージング、光学イメージングなどの分野を中心に、より高度な衛星アプリケーションへのシフトを経験しています。各社は特定のアプリケーション向けに特化した衛星の開発に注力しており、より多様で高性能な衛星コンステレーションの実現につながっています。この特化は先進的な製造技術と革新的なテクノロジーによって支えられており、性能が向上し運用寿命が延長された衛星の生産を可能にしています。特化型アプリケーションへのトレンドは、展開される地球観測衛星および通信衛星の増加に特に顕著であり、製造業者は特定の顧客要件を満たすカスタマイズされたソリューションを開発しています。

北米衛星製造市場のトレンドとインサイト

北米における衛星小型化需要の高まり

- 小型衛星が従来の衛星のほぼすべての機能をわずかなコストで実行できる能力は、小型衛星コンステレーションの構築・打ち上げ・運用の実現可能性を高めています。小型衛星は科学研究および軍・防衛セクターのアプリケーションに優先的に採用されています。小型衛星は一般的に開発サイクルが短く、小規模な開発チームで同一の生産ラインで製造でき、軌道への打ち上げコストも低くなっています。革命的な技術進歩により電子機器の小型化が実現し、製造業者にとって衛星バスのサイズと質量が経時的に縮小しています。過去の期間において、同地域のさまざまなプレーヤーによって合計580基のナノ衛星が軌道に投入されました。

- 北米からの需要は主に米国によって牽引されており、同国は毎年最多の小型衛星を製造しています。同国の打ち上げ数は過去3年間で増加しており、同国の大きな潜在力を示しています。さらに、スタートアップへの継続的な投資やナノ・マイクロ衛星の開発プロジェクトが同地域の成長を後押しすると期待されています。

- 現在、NASAはこれらの衛星の開発を目的とした複数のプロジェクトに取り組んでいます。NASAはCubeSatを活用して高度な探査を実施し、科学研究や教育的調査のための新興技術を実証しています。カナダ政府は大学レベルでのナノ衛星開発に必要なスキルセットの育成を重視しています。例えば、カナダのスタートアップであるWyvern社は、CubeSatを活用して低軌道から撮影した比較的低コストのハイパースペクトルイメージングへのアクセスを提供することを目指しています。

,-Number-of-Launches,-North-America,-2017---2022.svg)

北米衛星製造市場への投資機会

- 北米では、宇宙プログラムへの政府支出が2022年に約248億米ドルという記録的な水準に達しました。同地域は世界最大の宇宙機関であるNASAが存在し、宇宙イノベーションと研究の中心地となっています。2022年、米国政府は宇宙プログラムに約620億米ドルを支出し、世界最大の宇宙支出国となりました。米国では、連邦機関が毎年議会から323億3,000万米ドルの資金を傘下機関向けに受け取っています。

- 2023年1月、カナダ政府の発表によると、カナダの宇宙セクターはカナダのGDPに23億米ドルを貢献し、10,000人を雇用しています。政府は、カナダの宇宙企業の90%が中小企業であると報告しています。カナダ宇宙庁(CSA)の予算は小規模であり、2022〜23年度の推定予算支出は3億2,900万米ドルでした。

- 宇宙機関は、義務と呼ばれる財政的約束を行うことで利用可能な予算リソースを支出しています。例えば、2023年2月までに、米国航空宇宙局(NASA)は研究助成金として3億3,300万米ドルを配分しました。カナダ宇宙庁(CSA)は、大気・地球システム科学、月面ゲートウェイ/アルテミス技術応用、惑星探査、宇宙天文学、太陽地球科学における宇宙知識の向上を目的として、カナダ宇宙科学コミュニティに機会を発表しました。2022年4月には、AstroSatが収集したデータを活用して星の形成をより深く理解するプロジェクトを支援するため、カナダの大学に合計132,831千米ドルの3件の助成金が授与されました。

レポートに掲載されているその他の主要業界トレンド

- 中型・マイクロ衛星が市場における需要を創出する見込み

セグメント分析:アプリケーション

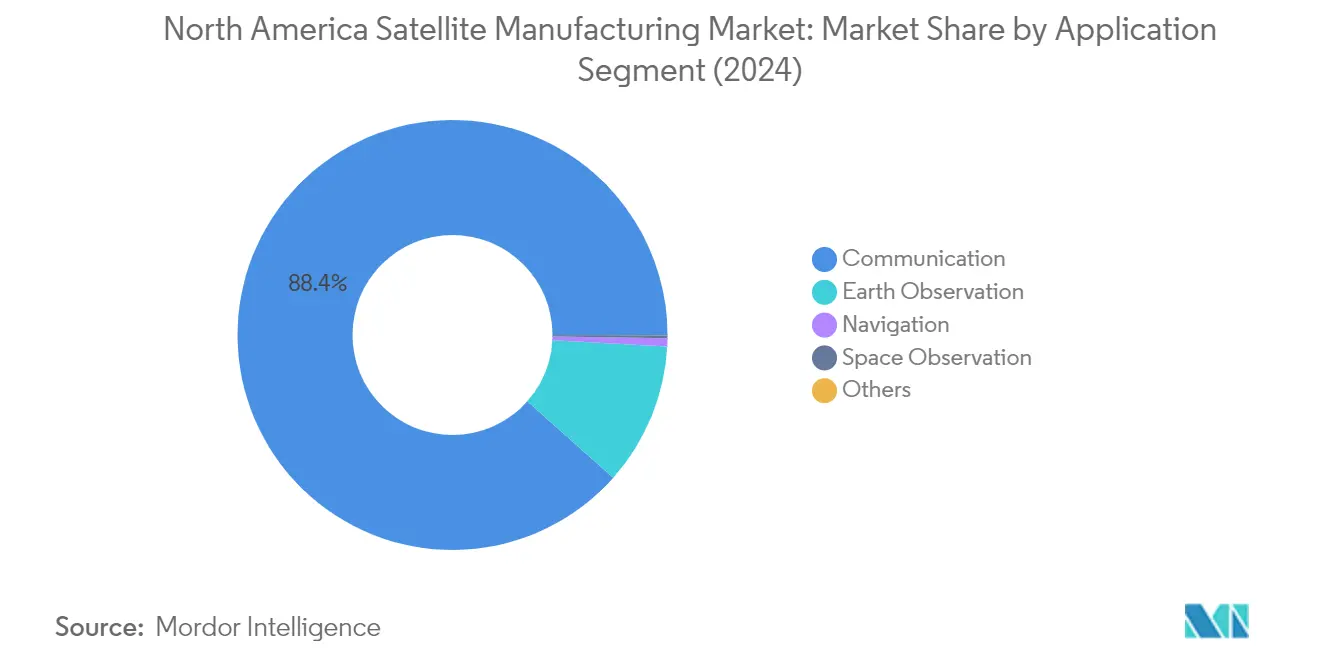

北米衛星製造市場における通信セグメント

通信セグメントは北米衛星製造市場を支配しており、2024年に約88%の市場シェアを占めています。この大きな市場プレゼンスは、気象予報、メディア・エンターテインメント、航空、テレビ、インターネット、電気通信サービスなど、さまざまなアプリケーションにわたる途切れのない接続性への需要増大によって牽引されています。セグメントの成長は、軍用車両、ユーティリティ車両、船舶、鉄道にわたるモーション通信ソリューションへの需要増加によってさらに後押しされています。SpaceX、Telesat、Lockheed Martinなどの主要民間企業は、衛星通信を通じて輸送産業向けの優れた接続性、モノのインターネット(IoT)デバイスの通信バックボーン、フリート管理、遠隔メンテナンス、直接消費者向け市場サービスに注力しています。

北米衛星製造市場における地球観測セグメント

地球観測セグメントは北米衛星製造市場において著しい成長を経験しており、2024〜2029年の間に約9%の成長率が見込まれています。この成長は主に、環境モニタリング、偵察衛星、非軍事目的など、さまざまなアプリケーションへの地球観測衛星の採用増加によって牽引されています。セグメントの拡大は、ユーザーにより良いサービスを提供するための支出能力が向上した複数の新規プロジェクトによって支えられています。各社は既存の地球モニタリング能力の向上に積極的に投資しており、極端な嵐、地表水・海洋、大気条件など、主要な気候システムとプロセスに関する新たなデータを科学者に提供することに注力しています。

アプリケーションセグメンテーションにおける残余セグメント

北米衛星製造市場における残余セグメントには、航法、宇宙観測、その他の特化型アプリケーションが含まれます。航法セグメントは、特に軍事アプリケーションおよび民間航法ニーズにとって重要な、全地球測位システムおよび衛星ベースの通信システムにおける重要な機能を担っています。宇宙観測セグメントは惑星、小惑星、彗星、その他の天体の研究に焦点を当て、研究・探査イニシアチブに大きく貢献しています。その他の特化型アプリケーションセグメントは、教育目的、ミッション延長、実験プラットフォーム、技術実証など、衛星技術とアプリケーションの進歩においてそれぞれ独自の役割を果たすさまざまなニッチな用途を包含しています。

セグメント分析:衛星質量

北米衛星製造市場における100〜500kgセグメント

100〜500kgの衛星セグメントは北米衛星製造市場を支配しており、2024年に約87%の市場シェアを占めています。この質量範囲のミニ衛星は、ハードウェアではなく小型化されながらも冗長性を持つ電子機器とフィールドプログラマブルゲートアレイ(FPGA)を活用することで、多くのアプリケーションにおいて大型衛星と効果的に競合しています。これらの衛星は、農業、鉱物探査、都市開発、国境・海洋安全保障、林業、海洋資源、災害管理アプリケーションに関連するデータ収集に特に価値があります。このカテゴリーのほとんどの衛星は軌道修正のための推進システムを搭載しており、これによりサービス寿命と運用能力が大幅に延長されます。セグメントの強固な市場ポジションは、商業・軍事アプリケーションの両方において信頼性を維持しながら最適化されたコストで高性能能力を提供できることによって牽引されています。

北米衛星製造市場における10kg未満セグメント

ナノ衛星で構成される10kg未満セグメントは、2024〜2029年の間に約9%という最も速い成長率を経験すると予測されています。この急速な成長は、小型化の進歩とコスト削減によって牽引されており、これらの衛星は地球観測、通信、リモートセンシングアプリケーションにとってますます魅力的なものとなっています。セグメントの拡大は特に商業セクターで顕著であり、各社はコスト効率の高いこれらの衛星をコンステレーション展開に活用しています。例えば、Planet Labsは約6kgのSuperDove衛星の製造・展開を継続しており、Swarm Technologiesなどの企業は低帯域幅の衛星接続ソリューション向けに超小型衛星に注力しています。さまざまな産業におけるナノ衛星の採用増加と、製造・打ち上げコストの低さが相まって、このセグメントの大幅な成長を牽引すると期待されています。

衛星質量市場における残余セグメント

衛星質量市場における残余セグメントには、1000kg超、500〜1000kg、10〜100kgのカテゴリーが含まれており、それぞれ特定の市場ニーズに対応しています。1000kg超セグメントは主に、広範なトランスポンダーおよびアンテナ能力を必要とする大型リモートセンシングペイロードおよび通信システムに対応しています。500〜1000kgの中型衛星セグメントは特化した軍・防衛アプリケーションに注力しており、10〜100kgのマイクロ衛星セグメントは最長2年の寿命を持つ中期アプリケーションに対応しています。これらのセグメントは、短期的な実験プロジェクトから長期的な運用ミッションまで、さまざまなミッション要件に対応するさまざまなオプションを提供することで互いを補完し、市場全体の多様性と能力範囲に貢献しています。

セグメント分析:軌道クラス

北米衛星製造市場におけるLEOセグメント

低軌道(LEO)セグメントは北米衛星製造市場を支配しており、さまざまなアプリケーション向けの衛星コンステレーション展開の増加に牽引されて、2024年に約96%の市場シェアを占めています。セグメントの優位性は主に、信号往復時間の短縮、通信における低遅延、伝搬遅延の低減など、LEO衛星が提供する利点に起因しています。SpaceXやAmazonのKuiper Systemsなどの主要企業はこの軌道クラスでのプレゼンスを積極的に拡大しており、SpaceXはGen2 Starlinkコンステレーション向けに7,500基の衛星打ち上げ許可を取得し、Kuiper Systemsは3,200基以上の衛星展開を計画しています。セグメントは堅調な成長を経験しており、2024〜2029年にかけて約9%の拡大が見込まれており、衛星インターネット接続、地球観測能力への投資増加、衛星小型化における技術進歩によって支えられています。LEOセグメントの競争環境はダイナミックであり続けており、複数のプレーヤーがグローバルブロードバンド接続、リモートセンシング、通信アプリケーション向けの革新的なソリューション開発に注力しています。

軌道クラスにおける残余セグメント

静止地球軌道(GEO)および中軌道(MEO)セグメントは、北米衛星製造市場においてLEOセグメントを補完しており、それぞれ異なるアプリケーションと要件に対応しています。地球赤道上約35,786kmに位置するGEO衛星は、気象モニタリング、電気通信、放送サービスなど、特定の地理的エリアにわたる一貫したカバレッジを必要とするアプリケーションに主に活用されています。高度約20,000kmで運用されるMEOセグメントは、航法システム、軍事通信、監視アプリケーションにおいて重要な役割を果たしています。両セグメントは技術進歩とともに進化し続けており、製造業者は商業・軍事ユーザーの増大する需要を満たすためにより効率的で高性能な衛星を開発しています。これらの軌道の戦略的重要性は依然として高く、特に安定した長期的な軌道位置と広範な地理的カバレッジを必要とするアプリケーションにとって重要です。

セグメント分析:エンドユーザー

北米衛星製造市場における商業セグメント

商業セグメントは北米衛星製造市場を支配しており、2024年の総市場価値の約88%を占めています。この大きな市場シェアは主に、電気通信、放送、航法、リモートセンシングなど、さまざまな産業にわたる衛星ベースサービスへの需要増加によって牽引されています。セグメントの成長は特に、グローバルブロードバンド接続に注力する企業による大規模な衛星コンステレーションプロジェクトによって促進されています。民間企業は複数のアプリケーションに衛星システムを活用しており、特に遠隔地における高速インターネット接続に重点を置いています。商業セクターの優位性は、衛星の製造・展開コストの革新的な技術と低下によってさらに強化されており、多数の新規プレーヤーが市場に参入し、さまざまな商業アプリケーション向けに独自の衛星を打ち上げることを可能にしています。

北米衛星製造市場における軍・政府セグメント

軍・政府セグメントは北米衛星製造市場において最も成長の速いセグメントとなる見込みであり、2024〜2029年の間に約9%の成長率が期待されています。この堅調な成長は、防衛予算の増加と軍事作戦における宇宙ベース資産の重要性の高まりによって牽引されています。セグメントの拡大は、より高速な戦略通信システム、戦術データリンク、現代のネットワーク中心の戦闘力能力への需要増加によって支えられています。ミサイル追跡システムなどの主要プロジェクト開発における米国宇宙軍と主要防衛企業との協力強化が成長をさらに加速させると期待されています。さらに、電子戦技術の進歩と軍事C4ISRの能力強化のための新技術開発が、このセグメントの急速な拡大の主要ドライバーとして機能しています。

エンドユーザーセグメンテーションにおける残余セグメント

北米衛星製造市場におけるその他のエンドユーザーセグメントは、主に研究機関、大学、非政府組織で構成されています。このセグメントは、さまざまな衛星プロジェクトを通じて宇宙研究と技術開発を推進する上で重要な役割を果たしています。同地域の技術研究機関は、宇宙関連研究、技術開発、地球観測のための衛星の重要な開発者です。このセグメントは、宇宙セクターにおける研究とイノベーションのために地域政府および民間セクターからの専用資金の恩恵を受けています。これらの機関は、商業・軍事セクターでの応用が見出されることが多い革新的な実験を実施し、新技術を開発することで市場全体に貢献しています。

セグメント分析:衛星サブシステム

北米衛星製造市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントは北米衛星製造市場を支配しており、2024年の総市場シェアの約78%を占めています。このセグメントの優位性は、宇宙における軌道遷移と位置調整を可能にする衛星推進システムへの需要増加によって牽引されています。セグメントの成長は、特に新しい衛星コンステレーション向けの先進推進技術に投資する主要宇宙機関と民間企業によって支えられています。強力な推力や迅速な機動が必要な場合には化学推進システムが引き続き優先的に選択されており、一方で電気推進システムは商業通信衛星のステーションキーピングアプリケーションで普及が進んでいます。Northrop Grumman、Moog Inc.、Sierra Nevada Corporation、SpaceX、Blue Originなどの主要企業は、商業・政府セクターの両方からの増大する需要を満たすためにさまざまな推進システムを積極的に開発・供給しています。

北米衛星製造市場における衛星バス・サブシステムセグメント

衛星バス・サブシステムセグメントは市場において最も速い成長を経験しており、2024〜2029年の間に約17%の成長率が見込まれています。この急速な成長は、小型化電子機器への投資増加と、より軽量で手頃な衛星バスの創出を可能にしながら性能を向上させる技術進歩によって牽引されています。セグメントは、モジュラー設計、標準化されたインターフェース、先進材料などの分野で著しいイノベーションを目撃しています。宇宙コンステレーションの構築に注力する複数の衛星プログラムが需要を牽引しており、SpaceXやAmazonなどのテクノロジー大手はさまざまな軌道構成で数千基の衛星を打ち上げる計画を公表しています。コスト効率が高く高性能な衛星バスと顧客地上トランシーバーの開発は、世界中の増大する消費者需要を満たすための新しい宇宙搭載低遅延ブロードバンドインターネットシステムの実装において特に重要です。

衛星サブシステムにおける残余セグメント

太陽電池アレイおよび電力ハードウェアセグメントは、各社がますます効率的で軽量な太陽電池パネル技術を開発する中、衛星に不可欠な電力生成能力を提供する上で重要な役割を果たしています。構造体、ハーネス、メカニズムセグメントは、高度なアンテナシステムや展開メカニズムを含む衛星運用に必要な物理的フレームワークと機械システムの提供に注力しています。両セグメントは、先進材料、小型化、効率改善などの分野で著しい技術進歩を経験しています。これらのセグメントは信頼性の高い衛星運用を確保するために不可欠であり、宇宙技術への投資増加と、通信、地球観測、科学研究を含むさまざまなアプリケーションにわたる衛星ベースサービスへの需要増大の恩恵を受けています。

セグメント分析:推進技術

北米衛星製造市場における液体燃料セグメント

液体燃料推進システムは北米衛星製造市場を支配しており、2024年に約73%の市場シェアを占めています。セグメントの優位性は、固体推進システムと比較した優れた比推力によって牽引されており、衛星の効率性と運用寿命の延長をもたらしています。推力レベルを精密に制御しエンジンをスロットル調整できる能力により、最適化された機動と効率的な燃料使用が可能となり、ミッション期間の延長と軌道調整が実現します。主要宇宙機関と民間企業は液体推進技術に多大な投資を継続しており、燃料効率を高めながら製造コストを削減することに注力しています。セグメントの成長は、さまざまな衛星アプリケーション向けのより先進的で効率的な推進技術の開発を目的とした継続的な研究開発活動によってさらに支えられています。

北米衛星製造市場におけるガスベースセグメント

ガスベース推進セグメントは急速な成長を経験しており、2024〜2029年の間に約13%の拡大が見込まれています。この成長は主に、技術の高い効率性、制御性、信頼性、長い寿命に起因しており、さまざまな宇宙ミッションにとって理想的な選択肢となっています。圧縮ガスを推進剤として使用するコールドガス推進技術は、衛星・宇宙機推進、科学研究・探査など、さまざまな宇宙アプリケーションで大きな普及を遂げています。セグメントの拡大は、改善された性能と信頼性を提供する新しいソリューションを開発する企業によるガスベーススラスター技術の継続的なイノベーションによってさらに支えられています。環境に優しい推進技術の採用増加と効率的な衛星推進システムへの需要増大が、このセグメントの継続的な成長を牽引すると期待されています。

推進技術における残余セグメント

電気推進セグメントは衛星製造市場におけるもう一つの重要な技術を代表しています。電気推進システムは、従来の方法と比較して必要な推進剤量を削減しながら高い排気速度で推力を達成できる能力において特に価値があります。この技術は小型衛星と小型化電子機器の台頭とともにますます重要になっています。セグメントの成長は、エネルギー処理技術と高性能ホール効果推進システムの継続的な研究開発によって支えられています。グリーン排出イニシアチブの台頭が電気推進技術の採用をさらに促進しており、環境持続可能性の向上を目指す衛星製造業者と運用者にとってますます魅力的な選択肢となっています。

北米衛星製造市場の地理的セグメント分析

米国における北米衛星製造市場

米国は北米衛星製造ランドスケープを支配しており、2024年の総市場シェアの約100%を占めています。同国のリーダーシップポジションは、衛星生産における技術的限界を押し広げ続けるSpaceX、Lockheed Martin、Northrop Grummanなどの主要プレーヤーの存在によって強化されています。特に小型衛星セグメントにおける衛星設計・製造の強固なフレームワークにより、米国は競争優位性を維持することができています。同国の宇宙機関と民間企業は、通信・監視目的の先進軍事衛星への積極的な投資を行いながら、さまざまなアプリケーション向けの商業衛星コンステレーションにも注力しています。研究開発への重点と、宇宙プログラムへの支援的な政府政策および多大な資金提供が相まって、衛星製造におけるイノベーションのための肥沃な環境が生まれています。高度なインフラと熟練した労働力の存在が、北米における衛星製造の中心地としての米国の地位をさらに強化しています。

カナダにおける北米衛星製造市場

カナダの衛星製造市場は、宇宙技術とインフラへの投資増加に牽引されて、2024〜2029年の間に約6%の成長率で拡大すると予測されています。同国の衛星製造能力は、戦略的な政府イニシアチブと民間セクターのパートナーシップを通じて強化されています。特に地球観測と通信などの分野における特化した衛星技術の開発に注力するカナダは、北米市場における重要なプレーヤーとしての地位を確立しています。衛星技術の研究開発に対するカナダ宇宙庁の継続的な支援と、大学レベルでの必要なスキルセット構築への投資が、成長のための強固な基盤を生み出しています。特に中小企業への支援を通じた宇宙セクターにおけるイノベーション促進への同国の重点が、いくつかの革新的な衛星製造企業の台頭につながっています。全国的な高速インターネットカバレッジの確保に対する政府のコミットメントも、特に低軌道衛星コンステレーションの開発における衛星製造能力への需要を刺激しています。

その他の国々における北米衛星製造市場

その他の北米諸国における衛星製造ランドスケープは、宇宙機製造開発における新興の機会と高まる関心によって特徴付けられています。これらの市場は米国やカナダと比較してまだ発展段階にありますが、衛星製造能力における成長の可能性を高めています。さまざまな政府イニシアチブと民間セクターの投資が、衛星組立作業に必要なインフラと専門知識の確立を支援しています。主な焦点は、電気通信と地球観測のアプリケーションに特に重点を置いた小型衛星の製造・組立能力の開発にあります。国際的なパートナーシップと技術移転協定が、これらの国々が衛星製造能力を構築する上で重要な役割を果たしています。宇宙技術の戦略的重要性に対する認識の高まりが、これらの国々全体の衛星製造セクターにおける研究開発施設と人材開発への投資増加を牽引しています。

競争環境

北米衛星製造市場のトップ企業

北米衛星製造ランドスケープは、SpaceX、Lockheed Martin、Maxar Technologies、Northrop Grummanなどの主要プレーヤー間の激しいイノベーションと戦略的展開によって特徴付けられています。各社は衛星生産能力の強化に向けた研究開発に多大な投資を行いながら、同時に小型化とコスト削減に注力しています。業界は、特にコンステレーションプロジェクト向けの再利用可能な打ち上げシステムと衛星の大量生産への顕著なシフトを目撃しています。市場リーダーは製造施設を拡大し、生産能力と効率を高めるための先進的な製造技術を採用しています。特に防衛・通信セクターにおける政府機関との戦略的パートナーシップと協力が、市場ポジションの維持に不可欠となっています。各社はまた、部品製造から打ち上げサービスまでの生産チェーン全体を管理するための垂直統合戦略を重視しています。

確立された防衛請負業者が市場を支配

北米衛星製造市場は、大手防衛請負業者と特化した宇宙技術企業が支配する比較的集中した構造を示しています。これらの確立されたプレーヤーは、特に国防総省とNASAとの長年の関係を活用して市場ポジションを維持しています。市場は、大規模な資本要件、技術的専門知識、規制遵守ニーズによる高い参入障壁を有しており、航空宇宙セクターにおける強固な財務リソースと豊富な経験を持つ大規模な確立企業に有利な環境となっています。

業界は、主に特化した技術能力の獲得や市場リーチの拡大を目的とした選択的な合併・買収活動を目撃しています。主要プレーヤーは、人工知能、機械学習、先進材料などの分野における革新的な技術や特化した能力を持つ小規模企業を買収する垂直統合戦略にますます注力しています。この統合トレンドは特に商業衛星セグメントで顕著であり、各社は成長する小型衛星市場でのポジション強化と新興アプリケーションにおける能力拡大を目指しています。

イノベーションと適応力が将来の成功を牽引

北米衛星製造市場における成功は、急速に進化する技術トレンドと変化する顧客要件に適応する企業の能力にますます依存しています。既存プレーヤーは、高品質基準と信頼性を維持しながらコスト効率の高い製造プロセスの開発に注力する必要があります。各社はまた、競争優位性を維持するために人工知能、先進材料、自動化された製造プロセスなどの次世代技術に投資しなければなりません。政府・商業顧客の両方との強固な関係を構築しながら、さまざまな市場セグメントに対応するために製品ポートフォリオを多様化することが、持続的な成長にとって不可欠となっています。

新規参入者と小規模プレーヤーにとって、成功は独自の価値提案を提供できる特定の市場ニッチを特定し注力することにあります。これには、小型衛星製造、特定のサブシステム、革新的な推進技術などの分野における特化した能力の開発が含まれます。各社はまた、変化する市場条件への適応の柔軟性を維持しながら複雑な規制要件をナビゲートしなければなりません。環境持続可能性と宇宙デブリ軽減への注目の高まりが将来の競争ダイナミクスに影響を与える可能性が高く、各社はこれらの考慮事項を製品開発と製造プロセスに組み込むことが求められます。政府・民間セクターの両方における主要ステークホルダーとの強固な関係を維持しながら、確立されたプレーヤーとの戦略的パートナーシップを構築することが長期的な成功にとって不可欠です。異なるシステム間でのシームレスな運用を確保するための衛星統合の役割は、この文脈においてますます重要になっています。

北米衛星製造産業リーダー

Capella Space Corp.

Lockheed Martin Corporation

Maxar Technologies Inc.

Northrop Grumman Corporation

Space Exploration Technologies Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年12月:Planet Labsは、Planet向けに12基のDoveナノ衛星を製造しました。これらの衛星はボストーチヌイ宇宙基地から打ち上げられました。

- 2023年11月:Thales Alenia SpaceはInmarsatとInmarsat-5衛星の建造に関する契約を締結しました。この衛星はAriane-5ECAに搭載されて打ち上げられました。

- 2023年7月:Planet Labsは48基のDove衛星を製造しました。これらの衛星はバイコヌール宇宙基地から打ち上げられました。

北米衛星製造市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとして対象となっています。10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量別セグメントとして対象となっています。GEO、LEO、MEOが軌道クラス別セグメントとして対象となっています。商業、軍・政府がエンドユーザー別セグメントとして対象となっています。推進ハードウェアおよび推進剤、衛星バス・サブシステム、太陽電池アレイおよび電力ハードウェア、構造体・ハーネス・メカニズムが衛星サブシステム別セグメントとして対象となっています。電気、ガスベース、液体燃料が推進技術別セグメントとして対象となっています。カナダ、米国が国別セグメントとして対象となっています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム |

| 太陽電池アレイおよび電力ハードウェア |

| 構造体・ハーネス・メカニズム |

| 電気 |

| ガスベース |

| 液体燃料 |

| カナダ |

| 米国 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム | |

| 太陽電池アレイおよび電力ハードウェア | |

| 構造体・ハーネス・メカニズム | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 国 | カナダ |

| 米国 |

市場の定義

- アプリケーション - 衛星のさまざまなアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事の両方のアプリケーションに多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべての部品とサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| CubeSat | CubeSatは、10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。CubeSatは1ユニットあたり2kg以下の重量で、通常は市販の部品を使用して構築・電子機器が搭載されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を表す用語です。 |

| 再利用可能打ち上げ機(RLV) | 再利用可能打ち上げ機(RLV)とは、地球に実質的に無傷で帰還するよう設計されており、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。