宇宙状況認識(SSA)システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙状況認識(SSA)システム市場分析

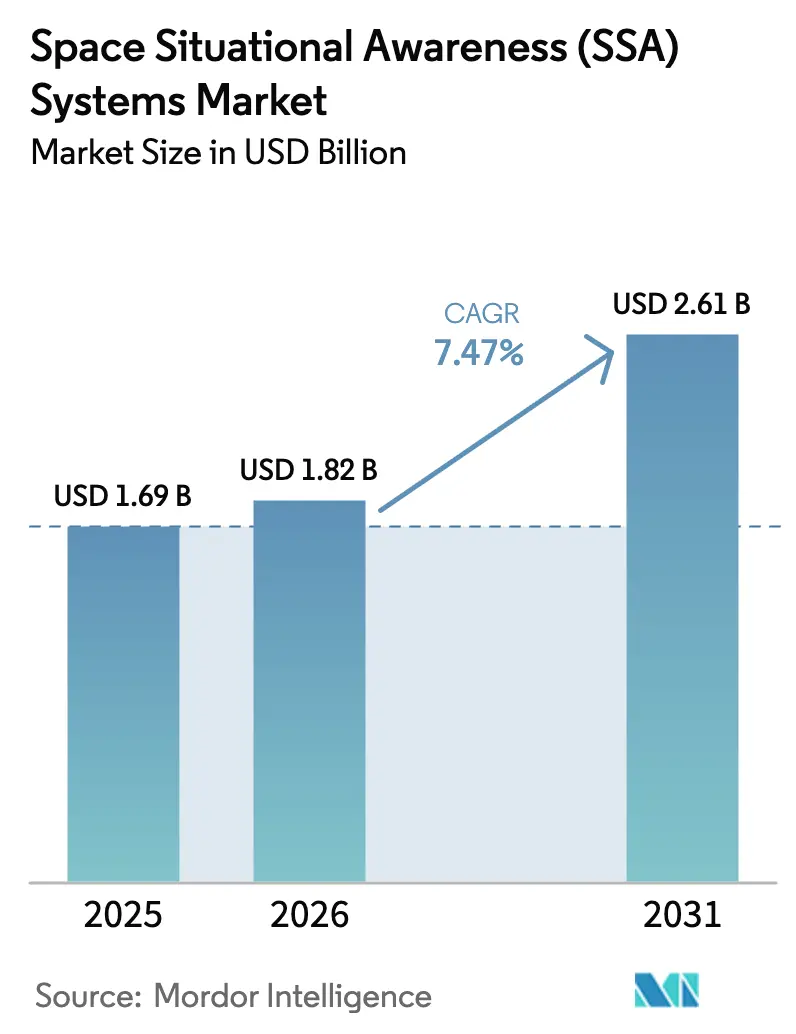

宇宙状況認識システム市場規模は、2025年の16億9,000万米ドルから2026年には18億2,000万米ドルへと成長する見込みです。2026年から2031年にかけて7.47%のCAGRで成長し、2031年までに26億1,000万米ドルに達すると予測されており、民間および防衛プログラムへの持続的な投資に支えられた市場規模の拡大を反映しています。地政学的緊張の高まりと衛星打ち上げの加速により、オペレーターは地上センサーのアップグレード、宇宙ベースの監視の拡大、およびAI駆動のデータ融合の導入を進め、管理能力と対応時間の改善を図っています。需要は、事後対応型のカタログ管理から予測的軌道決定および自動意思決定支援へとシフトしており、製品ロードマップはフェデレーテッドセンサーネットワークと統合されたモジュール型クラウドネイティブソフトウェアへと向かっています。政府・軍ユーザーは高信頼性ソリューションの最大の購買層であり続ける一方、商業オペレーターはコンステレーションの拡大に伴い、衝突回避およびコンプライアンス対応サービスへの支出を拡大しています。地域的な勢いは米国を中心に、欧州とアジアが独自プログラム、官民パートナーシップ、および多国間データ共有フレームワークを通じて能力構築を補完し、宇宙状況認識システム市場の強靭性を高めています。

主要レポートのポイント

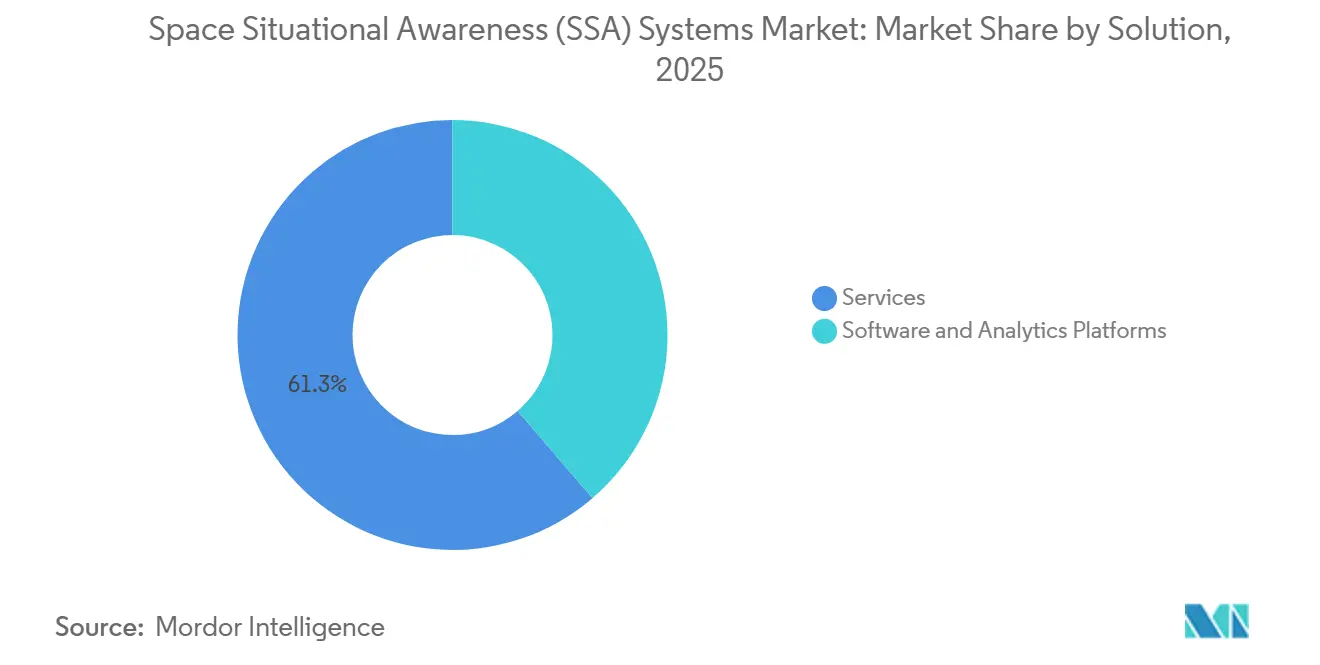

- ソリューション別では、サービスが2025年の収益の61.28%を占め、ターンキー型の追跡、スクリーニング、アナリスト支援への選好を反映しています。ソフトウェアと分析プラットフォームは2031年にかけて8.88%のCAGRで成長し、市場全体を上回る見込みです。

- 軌道範囲別では、地球近傍監視が2025年の展開の72.68%を占め、高度2,000キロメートル以下のコンステレーション密度とデブリリスクを反映しています。深宇宙監視は、シスルナ探査とインフラ計画に牽引され、2031年にかけて8.11%のCAGRで拡大する見込みです。

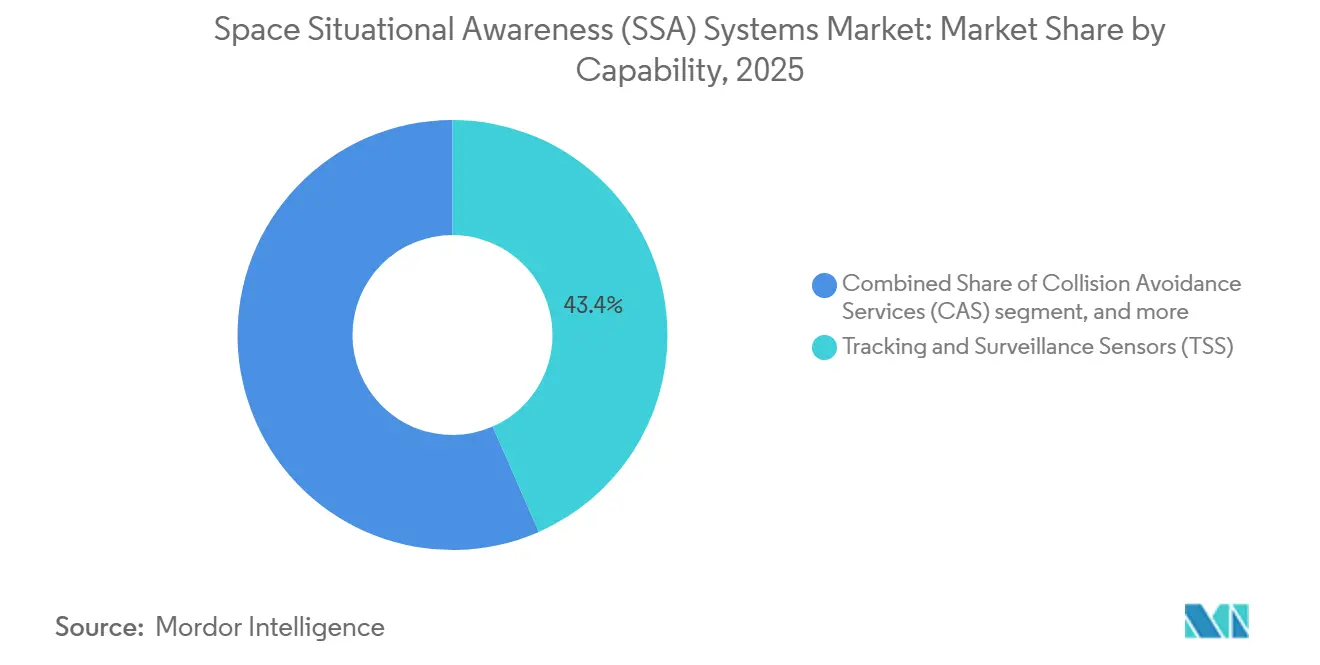

- 能力別では、追跡・監視センサーがレーダーおよび光学ネットワークのアップグレードに支えられ、2025年に43.42%のシェアをリードしました。衝突回避サービスは2031年にかけて9.39%のCAGRで最も急成長する能力と予測されています。

- エンドユーザー別では、防衛機関が強靭なマルチ軌道アーキテクチャに資金を投じたことにより、政府・軍オペレーターが2025年の収益の53.25%を占めました。商業オペレーターは、メガコンステレーションオペレーターが自律性と規制コンプライアンスを優先する中、2031年にかけて8.33%のCAGRで成長する見込みです。

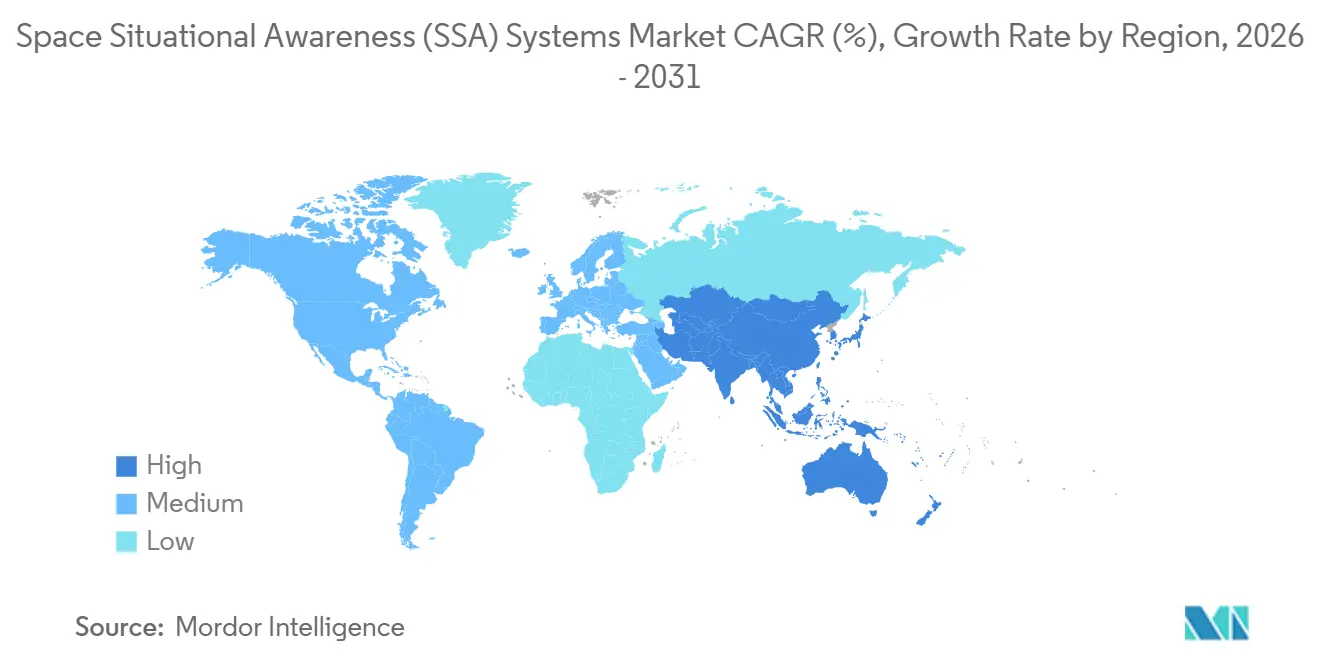

- 地域別では、北米が2025年の収益の41.58%を占め、宇宙ドメイン認識とミサイル追跡に対する米国宇宙軍の記録的な予算配分に支えられています。アジア太平洋は2031年にかけて9.11%のCAGRで最も急成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

宇宙状況認識(SSA)システム市場:グローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宇宙領域認識能力における戦略的防衛投資 | +1.8% | 北米、欧州、アジア太平洋地域が中核 | 短期(2年以内) |

| 拡大する商業メガコンステレーションによる衝突回避の必要性 | +1.5% | LEO事業者(米国、EU)に集中するグローバル市場 | 短期(2年以内) |

| 深宇宙および惑星探査ミッションの頻度増加 | +1.2% | 米国、中国、EU、インドが主導するグローバル市場 | 中期(2〜4年) |

| 予測的軌道分析におけるAIおよびMLの新たな役割 | +1.1% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| 軌道上サービスとアクティブデブリ除去要件の増大 | +0.9% | グローバル、EU・米国・日本でパイロットプログラム実施中 | 長期(4年以上) |

| グローバル宇宙交通調整フレームワークへの準拠義務化 | +0.8% | グローバル、ITU・UNOOSA加盟国が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深宇宙・惑星探査ミッションの頻度増加

シスルナ運用と月面物流は計画段階から実際のプログラム実行段階へと移行しており、監視範囲を拡大し、地球と月の距離にわたって管理を維持できる追跡アーキテクチャへの投資を促進しています。NASAのアルテミス計画、月面ゲートウェイの構築、および持続的な月面科学の優先事項は、今後10年間にわたって深宇宙要件を重要課題として維持し、既存の地球近傍システムでは十分に対応できない自律的な軌道決定と長遅延タスキングへの需要を喚起しています。欧州宇宙機関が示した欧州の優先事項は、月軌道およびそれ以遠の高軌道域における可視性のギャップを埋める補完的な欧州宇宙ドメイン認識措置を強調しています。

より多くの月面ミッションが統合・打ち上げ段階へと進むにつれ、オペレーターはより高い電力開口センサー、複数日にわたる相関アルゴリズム、および古典的な二体問題の枠を超えた摂動をモデル化するソフトウェアを求めています。これらの能力は、ハードウェアの複雑さと計算需要のためにプレミアム価格が設定されています。しかし、シスルナ空間でのランデブー運用と高価値ペイロードを保護しなければならない機関や企業に対して、持続的な優位性を提供します。宇宙状況認識システム市場は、月面物流と惑星探査機が主要な国家プログラムにおいて定常的なミッションラインへと成熟するにつれ、深宇宙管理の課題に向けて研究開発を整合させています。

宇宙ドメイン認識能力への戦略的防衛投資

2026年の防衛予算は、宇宙ドメイン認識、ミサイル警戒、および強靭な地上セグメントに強い焦点を当て続けており、センサー、データ融合プラットフォーム、および商業データサービスの複数年調達を支援しています。米国宇宙軍の2026年度予算要求額は399億米ドルで、前年比113億米ドル増となり、地上・宇宙ドメイン認識、次世代ミサイル追跡、およびサイバー強化インフラに多大なリソースを配分しています。増殖型追跡レイヤーと赤外線センシングを中心とした調達プログラムは、マルチ軌道の強靭性と迅速な更新へのシフトを体現しており、センサー、バス、ペイロード、および自律性ソフトウェアを供給する産業基盤を支援する受注が行われています。

同盟国の近代化努力は、単一国家ネットワークへの依存を低減し、フェデレーテッドSSAデータへのアクセスを拡大する独自センサーとデブリ軽減イニシアチブを通じてこの方向性を補完しています。この投資環境は、機密対応ソリューションを提供し、同盟国ネットワークと統合し、固定価格サービスモデルの下で厳格な可用性指標を満たすことができるベンダーに有利に働きます。宇宙状況認識システム市場は、この継続的な予算配分の恩恵を受けており、大手企業と成長段階の企業の双方から先進的な望遠鏡、遠征レーダー、および低遅延アルゴリズムの需要を引き出しています。

拡大する商業メガコンステレーションによる衝突回避の必要性

活動中の衛星とデブリの増加により衝突リスクが高まり、コンジャンクション評価、機動計画、および機動後の検証がフリートオペレーターの日常的な業務ワークフローとなっています。10センチメートル以上の追跡物体のカタログは数万件に上り、新たな打ち上げと断片化イベントが環境に物体を追加するにつれて増加しており、スケーラブルなスクリーニングと低遅延アラートの必要性を強調しています。オペレーターは、時間的に重要な遭遇時の人間による意思決定時間を短縮するため、コンジャンクションフィルタリング、衝突確率計算、および機動生成の自動化を採用しています。

民間機関も、センサーや社内の飛行力学チームを持たない小規模オペレーターのデータアクセスを改善する実用的なアラートを配信する交通調整プラットフォームへの投資を進めています。プログラムオフィスと民間企業が宇宙交通慣行の強化を求める中、疎な観測から行動を推測し、オンコールアナリストのために異常を検出する予測分析を組み込んでいます。宇宙状況認識システム市場では、フリート管理コンソールと統合された衝突回避サービスへの強い需要が見られ、コンステレーションの規模とともに成長する持続的なサブスクリプション基盤を形成しています。

グローバル宇宙交通調整フレームワークへの準拠義務化

国際・国内当局は、宇宙交通調整に関する任意規範から拘束力のある要件へと移行しており、宇宙安全を多くのオペレーターにとってライセンス取得の前提条件としています。国連宇宙空間平和利用委員会はガイドラインの進捗を文書化し、管轄区域をまたいだ飛行力学と報告における一貫した慣行を支援する加盟国プロセスを通じた強力な実施を求めました。米国では、宇宙商業局が宇宙交通調整システムを展開してユーザーを移行させており、民間サービスにおけるコンジャンクション認識を改善する機械可読アラートとオペレーターフィードバックを組み込んでいます。これらの措置は、規制申請と国境を越えたデータ交換に対応した予測分析、自動文書化、および監査機能の調達を促進し、オペレーターコンソールと統合されたモジュール型クラウドソフトウェアを優遇します。コンプライアンス義務が同盟国フレームワーク全体に拡大するにつれ、購買層は防衛プログラムを超えて商業コンステレーション所有者や新興国家機関にまで広がり、宇宙状況認識システム市場の安定した成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地上センサーインフラに必要な高い設備投資 | -1.4% | グローバル、特に新興市場 | 長期(4年以上) |

| SSAネットワークのサイバーセキュリティ脅威に対する脆弱性の増大 | -1.1% | デジタル先進地域を中心としたグローバル市場 | 短期(2年以内) |

| 光学追跡システムの大気・気象依存による制約 | -0.8% | 緯度による季節変動を伴うグローバル市場 | 中期(2〜4年) |

| 軌道力学と宇宙交通分析における人材不足 | -0.6% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地上センサーインフラに必要な高い設備投資

次世代レーダーおよび光学ネットワークは複数年にわたる資本プログラムと専門サイトを必要とし、既存インフラを持たない地域では公共予算を圧迫し、民間展開を遅らせます。NASAのコスト評価によると、大規模な監視システムは建設から生涯維持管理にわたって数億ドルを要する可能性があり、複数ステーション構想では運用・保守費用が総所有コストに急速に加算されることが示されています。ユニットがモジュール型であっても、物流とサイト準備作業がタイムラインを複雑にし、増加するコンジャンクション量に対応するための迅速な拡張を困難にします。[1]米国航空宇宙局、「軌道デブリの軽減、追跡、および修復のコストと便益分析」、NASA、nasa.gov 一部の機関とインテグレーターは、コストを設備投資から運営予算へとシフトするフェデレーテッドアーキテクチャと従量課金型購買で対応していますが、これらもデータの整合性を維持するためにセキュアなネットワーキングとガバナンスを必要とします。光学展開は深宇宙レーダーよりも設備投資が少なくて済む場合がありますが、気象、日照、および緯度の制約を相殺するためにグローバルな分散が依然として不可欠であり、総コストと調整の複雑さが増大します。宇宙状況認識システム市場は、個々の予算を過度に圧迫することなくカバレッジを加速するための官民パートナーシップとセンサーのサービス化への強い関心を示しています。

SSAネットワークのサイバーセキュリティ脅威に対する脆弱性の増大

宇宙ドメイン認識プラットフォームは、敵対者が追跡データフローを妨害し、カタログを改ざんし、または予測分析への信頼を低下させようとするにつれて、標的にされることが増えています。セクターの情報共有では、2025年の地政学的事象と同時期にGNSS干渉、妨害、およびスプーフィングインシデントの発生率が高まったことが指摘されており、オペレーターはミッションおよび地上セグメントのサイバー防衛を再評価するよう促されています。多くの企業がAIの活用がセキュリティ統合を上回っていると報告しており、モデルパイプライン、インターフェース、およびデータ処理慣行全体にわたって露出が生じているため、組織の準備状況は技術採用に遅れをとっています。

衛星オペレーターとサービスプロバイダーは、ゼロトラスト原則、ネットワークセグメンテーション、およびAI支援の異常検知を適用して、滞留時間を短縮し、ミッションクリティカルな機能を一般的なITスタックから分離しています。プログラムオフィスも、ソフトウェアまたはデータを供給するベンダーに対するサイバーベースラインを引き上げており、防衛システムと統合するプロバイダーの認証およびコンプライアンス要件を高めています。宇宙状況認識システム市場は、データ融合プラットフォームにおけるセキュリティバイデザイン機能の強化と、機密性の高い宇宙交通情報の取り扱いに関する管理を検証する監査を通じて、このシフトを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:サービス契約が優位を維持しつつも、自動化によりソフトウェアが勢いを増す

サービスベースのオファリングは2025年に61.28%のシェアを獲得した。これは、オペレーターがターンキー型の追跡、接近スクリニング、および軌道解析を優先し、専任アナリストとセキュアなデータリンクによって支援されたためである。各機関は、センサーアクセス、カタログ管理、および運用シナリオ向けの対応プレイブックをバンドルしたマネージドサービスを引き続き調達しており、予算の安定化と継続性の向上を図っている。同時に、ソフトウェアおよびアナリティクスプラットフォームは、クラウドネイティブアーキテクチャとAPIドリブンのフュージョンが大規模な自動化を可能にすることで、2031年までに8.88%のCAGRで成長すると予測されている。宇宙向けのトラフィック調整システムは、プロトタイプから、接近通知を配信しオペレーターのフィードバックを受け付ける運用サービスへと移行しており、中小規模のフリートにおける採用を加速させている。サービスプロバイダーは、継続的なアナリスト監視と機密接続を必要とするミッションにおいて優位性を維持している。ソフトウェアベンダーは、フリートが大規模であり、スクリーニングおよびマヌーバ生成の自動化を運用が優先する場合に優位に立つ。ライセンスモデルは多様化しており、機密エンクレーブ向けのオンプレミス展開と、商業フリート向けのサブスクリプション型SaaSが並立している。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

軌道範囲別:地球近傍監視が収益を支え、シスルナ追跡が加速

地球近傍監視は2025年に72.68%を占めた。これは、低軌道(LEO)および中軌道(MEO)が最も活発な衛星とデブリを抱えており、より高い接近頻度と強力な規制監視を促進しているためである。深宇宙監視は2031年までに8.11%のCAGRで成長すると予測されており、シスルナ物流、月面ミッション、および拡張探査軌道が国家プログラムの関心領域を拡大している。アルテミス計画の優先事項とルナーゲートウェイの計画は、疎な観測と長い通信遅延のもとで地球・月間距離における追跡維持が可能なアーキテクチャへの需要を持続させている。宇宙安全性を強化するための欧州の取り組みには、地上ネットワークを補完するために月軌道および高軌道における可視性ギャップに対処するイニシアチブが含まれる。これらの変化は、アルゴリズムの堅牢性とセンサー性能に対する要件を高め、サプライヤーに有利に働く。軌道力学モデルを統合して摂動を考慮し、複数日にわたる追跡維持のための相関ウィンドウを構築する予測軌道アナリティクスにおけるAIおよびMLの新たな役割が台頭している。

地球近傍システムは、広視野での物体検出、迅速なタスキング、および低レイテンシを実現する成熟したレーダーおよび光学スタックの恩恵を受けている。大量の物体数とフラグメント集団は、大規模なスクリーニングと、オペレーターコンソールと統合された標準化された報告フォーマットへの需要を高めている。深宇宙アーキテクチャは、長いアークおよび月による掩蔽中の追跡維持を維持するために、より高感度の受信機と改善された天文測定技術とともに進化している。

能力別:追跡センサーがリードを維持しつつも、メガコンステレーションの圧力により衝突サービスが急増

追跡・監視センサーは2025年に43.42%を占め、地上レーダー、光学望遠鏡、および宇宙ベースのイメージャーがカタログ管理のための生の観測データを生成しています。データ融合・予測ソフトウェアは状態ベクトルを精緻化し、不確実性を伝播させてオペレーターに実用的なコンジャンクションアラートを提供します。衝突回避サービスは、フリートが成長し、オペレーターが頻繁な接近遭遇に対する自動意思決定支援を制度化するにつれ、2031年にかけて9.39%で拡大する見込みです。レーダーの送受信モジュールと先進光学系を備えた望遠鏡の継続的な改善により、より小さなデブリへの感度が向上し、スクリーニングと軽減のための環境モデルが改善されます。静止軌道監視を支援する国際施設を含む主要望遠鏡のアップグレードは、高価値プラットフォームを危険にさらす可能性のある小さな標的の検出への重点を強調しています。

ベンダーは、基本的な確率とミス距離から、デルタVと指向制約を含む機動ウィンドウまで、アラート遅延と意思決定支援の深さによって衝突回避を差別化しています。統合には、規制当局や保険会社向けの自動文書化がますます含まれるようになり、運用上のオーバーヘッドを削減し監査可能性を向上させています。国家プログラムや防衛イノベーションチャネルとのパートナーシップは、商業プロバイダーがセンサーカバレッジを拡大し、運用上の要求の下で分析を検証するのに役立っています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:政府の優位性が持続しつつも、商業セクターが自律型ソリューションを通じて拡大

政府および軍事オペレーターは2025年に53.25%を占めた。これは、防衛省および民間機関が、複数の軌道にわたる耐障害性アーキテクチャ、データ主権、および持続的な運用に資金を投じているためである。商業オペレーターは2031年までに8.33%のCAGRで成長すると予測されており、メガコンステレーション所有者がダウンタイムリスクを最小化し、国内外の規範への準拠を維持する必要性を反映している。2026年における宇宙ドメイン認識およびミサイル追跡に対する米国の歳出は、センサー、地上インフラ、およびセキュアなソフトウェアサービスへの需要の継続性を強化する。増殖型赤外線追跡に対するマルチベンダー受注は、持続的なカバレッジと迅速な再構成に対する同盟国の期待を強調しており、主要請負業者とサプライチェーンパートナーに恩恵をもたらす。同時に、民間トラフィック調整プラットフォームはユーザーのオンボーディングを継続し、機械間データ交換のための最新のプレゼンテーション層とAPIへとワークフローを移行させている。

商業的な牽引力は、政府センサーを補完し統合データライブラリに供給する商業物体カタログのライセンス契約において顕著である。プロバイダーは遠征型レーダー展開を拡大し、カバレッジのスケールアップとライドシェアペイロードの打ち上げ後追跡の加速に向けたプログラム的資金を確保している。規制当局と保険会社がインセンティブを整合させるにつれ、商業オペレーターは高度なSSAサービスを採用してマヌーバを記録し、保険料を引き下げ、進化するライセンス条件を満たしている。市場は、自動化とモジュール統合を重視する急速に変化する商業要件と、高保証の政府需要とのバランスを取り続けている。

地域分析

北米は2025年に41.58%を占め、ドメイン認識、ミサイル警戒層、およびサイバー強化された地上セグメントへの持続的な投資が地域的リーダーシップを支えていることを反映している。宇宙開発局は2025年12月に、第3トランシェ向けに72機の追跡層衛星を建造するためのマルチ受注選定を行い、産業基盤を強化し、宇宙および地上にわたる北米のシステム統合を深化させた。[2]宇宙開発局、「宇宙開発局、第3トランシェ向け72機の追跡層衛星建造の受注先を決定」、SDA、sda.mil カナダはSSAデータ処理の強化に資金を提供し、宇宙ベースの光学観測における未知物体の識別を改善することで、カタログ能力に関する地域的な協調を示した。北米企業はレーダーのフットプリントを拡大し、商業物体カタログの共同ライセンス契約を確保するとともに、LEOの安全性を高めるために民間トラフィック調整サービスと統合した。

欧州は、カバレッジギャップを埋め、非欧州ネットワークへの依存を低減する主権能力とデブリ軽減プログラムを推進した。欧州宇宙機関のアクティブデブリ除去におけるリーダーシップには、世界初の契約済みデブリ除去サービスと、運用ミッションに向けて進展する軌道上サービスのフォローオンイニシアチブが含まれる。[3]欧州宇宙機関、「欧州宇宙機関、スタートアップから世界初のデブリ除去ミッションを購入」、ESA、esa.int 各国プログラムは、加盟国間の共有状況認識を向上させる欧州SSTフレームワークと連携する、アップグレードされた望遠鏡とデータフュージョンプラットフォームによってこれらの取り組みを補完している。欧州プロバイダーは、重要な望遠鏡の改修および性能向上に関する受注を確保し、高価値軌道における小型目標の検出能力を強化した。

アジア太平洋地域は2026年から2031年にかけて9.11%のCAGRで最も急速な成長を記録すると予測されており、拡大する衛星フリートと自国の追跡能力への国家投資が下支えしている。レーダー展開と宇宙ベースのセンシングイニシアチブは、再訪率を向上させ、地域内外でのオペレーターの追跡維持を拡大している。地域の同盟国は望遠鏡のアップグレードとデータ共有で協力しており、国内企業は国家安全保障および民間宇宙の優先事項に自社のオファリングを整合させている。商業プロバイダーも遠征型レーダーシステムを拡大しており、太平洋回廊全体の追跡を強化し、より高い打ち上げ活動へのオペレーターの対応を支援する展開を行っている。

競合状況

宇宙状況認識システム市場は二重構造を反映しており、ティア1の大手企業が統合防衛プログラムをリードし、商業プロバイダーがサブスクリプションモデルを通じて分析とセンサーアクセスを拡大しています。Lockheed Martin、L3Harris、およびNorthrop Grummanは2025年12月に、グローバルなミサイル警戒・追跡を支援する増殖型アーキテクチャ向けの追跡レイヤー衛星を提供する受注を獲得しました。これらのプログラムは、センサーのアップグレード、データ融合ソフトウェア、および運用支援の機会を生み出し、市場全体のベンダーロードマップに影響を与えています。成長段階の企業は、カタログ品質と公共交通調整システムとの統合を実証することで契約を獲得しています。LeoLabsは政府契約の拡大と、民間・防衛ユーザーへの商業物体カタログの共同ライセンスを報告しました。Slingshot Aerospaceは、AIエージェントを訓練レンジに統合し、国家交通調整サービスのプレゼンテーションレイヤーを提供するプログラム受注を確保しました。

戦略的な動きには、ポートフォリオの拡大と軌道上サービスの製品化が含まれます。Lockheed Martinは、航法・測位コンステレーションの強靭性を高めるペイロードを進展させました。Astroscaleは欧州でのアクティブデブリ除去と軌道上サービスの開発を推進しつつ、デオービット能力の構築に向けてパートナーシップを締結しました。競合フィールド全体で、差別化はAIの精度、センサーから意思決定までの遅延、およびモジュール型APIへとシフトしています。

宇宙状況認識(SSA)システム産業リーダー

Lockheed Martin Corporation

Kratos Defense & Security Solutions, Inc.

Parsons Corporation

Peraton Corp.

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Slingshot Aerospaceはサイバーセキュリティ成熟度モデル認証レベル2を取得し、国防総省(DoD)ミッション向けに管理された非機密情報(CUI)を保護する能力を確認しました。この認証により、高度なCUI保護を必要とするDoD環境において、AI駆動の追跡、モデリング、およびミッション計画ソリューションのセキュアな展開が可能となります。

- 2025年8月:L3Harris Technologies, Inc.は、ニューメキシコ州ホワイトサンズミサイル実験場の地上ベース電気光学深宇宙監視望遠鏡のアップグレードに成功し、米国宇宙軍が運用受け入れを宣言しました。

- 2025年6月:BAE Systemsは、米国宇宙軍向けに10基のミサイル追跡衛星を構築し地上システムを開発するための12億米ドルの米国宇宙システムコマンド契約を確保しました。これらのシステムにより、弾道ミサイルと極超音速脅威の宇宙ベースの追跡が可能となります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、宇宙状況認識(SSA)システム市場を、地球を周回する物体の行動を検出、追跡、特性評価、および予測する地上・宇宙ベースのセンサー、分析プラットフォーム、およびサブスクリプションサービスの完全なスイートとして定義し、地球近傍からシスルナ宇宙までをカバーしています。衝突回避、脅威警戒、および軌道健全性のインサイトを提供する定期的なソフトウェアライセンス、データのサービス化契約、および政府・商業追跡ネットワークを含みます。

スコープの除外。打ち上げ機、汎用地球観測ペイロード、および情報提供ではなく物理的な修復のみを目的とするデブリ除去ハードウェアからの収益は意図的に除外しています。

セグメンテーションの概要

- ソリューション別

- サービス

- ソフトウェアと分析プラットフォーム

- 軌道範囲別

- 地球近傍

- 深宇宙

- 能力別

- 追跡・監視センサー(TSS)

- データ融合・予測ソフトウェア(DFPS)

- 衝突回避サービス(CAS)

- エンドユーザー別

- 政府・軍

- 商業オペレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、欧州、およびアジアのプログラムマネージャー、衛星フリートオペレーター、およびソフトウェアのサービス化プロバイダーと対話しています。インタビューにより、光学追跡データバンドルの平均販売価格、現実的なセンサー稼働率、および規制の影響の可能性が明確になり、二次情報源では不確かなままの稼働率要因を精緻化することができます。

デスクリサーチ

物理的環境を固定するオープンデータから始めます:米国宇宙監視ネットワークカタログ、欧州宇宙機関DISCOSデブリ統計、および国連物体登録簿が保管する打ち上げログ。衛星産業協会などの業界団体、Acta Astronauticaなどの学術誌、および米国連邦通信委員会へのコンステレーション承認申請により、詳細な打ち上げペース、質量クラス、および予想軌道寿命を把握します。支出を定量化するために、防衛予算の正当化資料、NASAおよび欧州宇宙機関のプログラム計画、および上場センサーネットワークオペレーターの投資家向けプレゼンテーションを精査します。より詳細な企業財務が必要な場合は、D&BフーバーズとDow Jones Factiva を活用します。このリストは例示的なものであり、ギャップを埋め数値範囲を検証するために多くの追加的な公開情報源が参照されました。

第二のデスクパスでは需要促進要因をマッピングします。SAM.govに掲載された調達予測、新興センシングモダリティを強調するQuestelの特許申請、およびレーダーグレードの窒化ガリウム輸出を示すVolzaの税関データを精査します。これらのフィードは、一次インサイトとの相互確認を行う前に、潜在的な能力増強と価格曲線の規模を把握するのに役立ちます。

市場規模算定と予測

追跡物体の成長、平均センサーカバレッジ時間、および物体ごとの監視支出から構築されたトップダウン再構成から始めます。結果は、主要センサーオペレーターの収益とクラウドプラットフォーム使用料のサンプリングによるボトムアップ積み上げと比較されます。モデルの主要変数には、年間LEO打ち上げ数、衛星の平均断面積、連邦通信委員会の5年間デオービットコンプライアンス率、防衛宇宙ドメイン認識支出、および商業コンステレーション保険料が含まれます。多変量回帰によりこれらの促進要因を2030年まで予測し、シナリオ分析によりメガコンステレーション展開の遅延を調整します。サンプリングされたプロバイダーデータのギャップは、最近の調達入札からの中央値サービス価格の発見を用いて補完されます。

データ検証と更新サイクル

リリース前に第二のアナリストがワークブックを監査し、分散フラグが少なくとも1つの情報源との再確認を促し、合計値が新しい国連打ち上げ申請と照合されます。本研究は毎年更新され、重要なセンサーコンステレーションまたは規制が発表された場合には中間修正が行われます。

Mordorの宇宙状況認識(SSA)システムベースラインが信頼性を持つ理由

公表されているSSA値は、企業が異なる軌道範囲、物体サイズのカットオフ、および価格設定の前提を選択するため、しばしば乖離します。

当社の厳格なスコープと年次更新によりこれらのギャップを縮小し、広範な防衛IT支出プールよりも観測可能な打ち上げと追跡指標を優先しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 16億9,000万米ドル(2025年) | ||

| 21億8,000万米ドル(2025年) | グローバルコンサルタントA | デブリ除去ハードウェアの収益を含み、より高いサービスインフレを予測 |

| 14億8,000万米ドル(2024年) | 業界団体B | ソフトウェア専用分析プラットフォームを除外し、固定為替レートを使用 |

| 16億米ドル(2023年) | 地域コンサルタントC | 静止軌道(GEO)で止まり、新興のシスルナ監視支出を除外 |

これらの比較は、スコープの拡大や狭い軌道フォーカスが合計値を歪める場合、Mordorの物体中心の追跡支出、検証済み平均販売価格、および最新の打ち上げデータのバランスの取れた組み合わせが、意思決定者に信頼性が高く透明性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までの宇宙状況認識システム市場の見通しは?

宇宙状況認識システム市場は、防衛の近代化、コンステレーション展開の増加、およびAI対応分析の採用に支えられ、2026年の18億2,000万米ドルから2031年までに26億1,000万米ドルへと7.47%のCAGRで成長する見込みです。

宇宙状況認識システムにおいて最も多くの支出を牽引する顧客セグメントはどれですか?

政府・軍ユーザーは、強靭なセンシングアーキテクチャとデータの主権的管理に焦点を当てたプログラムにより、2025年に53.25%をリードし、商業オペレーターは8.33%の成長軌道で最も急速に増加しています。

宇宙状況認識システムにおいて最も強い成長を示す展開ドメインはどれですか?

深宇宙監視は、シスルナ物流、月面ミッション、およびゲートウェイ運用が静止軌道(GEO)を超えた追跡維持の必要性を高めるにつれ、2031年までに8.11%のCAGRで拡大すると予測されている。

宇宙状況認識システム内で最も急速に拡大している能力領域はどれですか?

衝突回避サービスは、オペレーターが混雑した軌道での頻繁な接近遭遇を管理するためにコンジャンクションスクリーニングと機動計画を自動化するにつれ、9.39%で成長をリードしています。

宇宙状況認識システムにおいて最大のシェアを持つ地域はどこですか?

北米は2025年に41.58%をリードし、ドメイン認識、ミサイル追跡レイヤー、およびセキュアな地上インフラへの米国の投資に支えられています。

現在の宇宙状況認識システムに最も影響を与えている技術は何ですか?

AI駆動の融合、モジュール型クラウドネイティブソフトウェア、遠征レーダー、およびより小さな標的を検出するアップグレードされた光学望遠鏡が、製品ロードマップと調達の優先事項を形成しています。

最終更新日: