米国オートミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

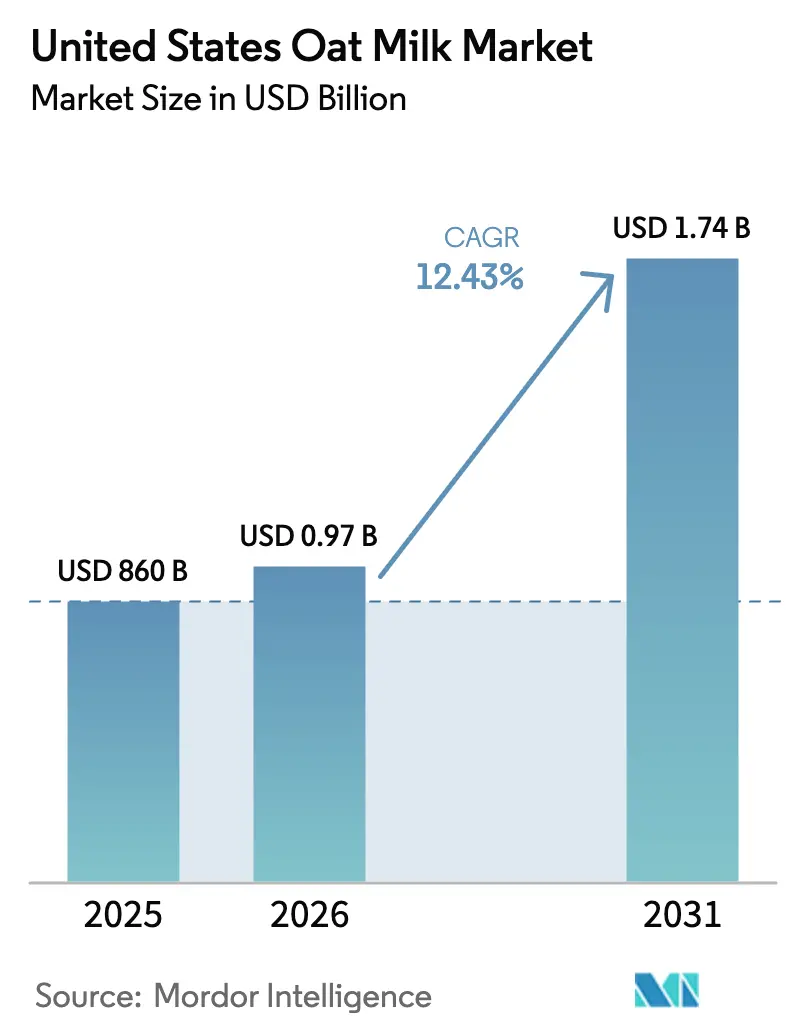

| 基準年の市場規模 (2025) | 860 十億米ドル |

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 12.43% CAGR |

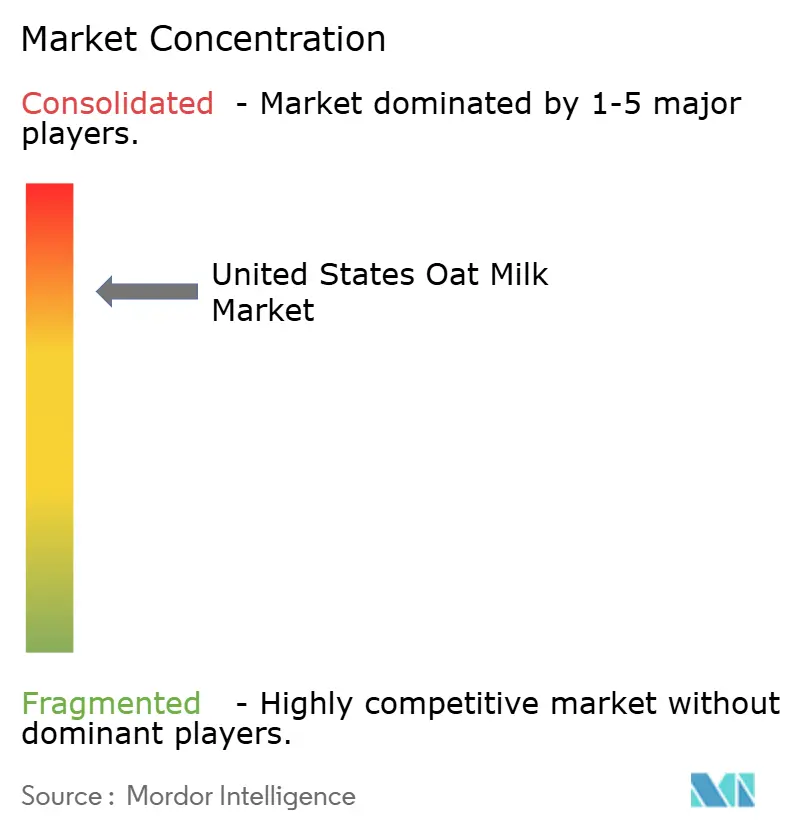

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オートミルク市場分析

米国オートミルク市場規模は2026年にUSD 9億6,790万と推定され、2025年の価値USD 8億6,000万から成長し、2031年にはUSD 17億4,000万に達する見通しで、2026年から2031年にかけてCAGR 12.43%で成長しています。この著しい成長は、コレステロールフリーおよびラクトースフリーの選択肢に対する需要の高まりに牽引され、従来の乳製品から植物性代替品へという消費者嗜好の明確なシフトを浮き彫りにしています。オートミルクの魅力は、バリスタ用途への採用やシェルフスタブル加工技術の進歩によってさらに高まり、より幅広い層にとってのアクセシビリティと利便性が向上しています。オートミルク固有のマルトース甘味は、アーモンドミルクや豆乳と比較して添加糖の必要性を低減し、クリーンラベルトレンドと共鳴しながら、スーパーマーケットとカフェの双方においてリピート購買を促進しています。さらに、クイックサービスチェーンとの戦略的パートナーシップがオートミルクの認知度を拡大し、米国メニューへの言及が前年比50%増加し、これまで未開拓だった地理的市場での試用を促進しています。この需要拡大の中、主要ブランド間の競争は激化しており、各社は製造能力の拡大、信頼性の高いオート麦供給契約の確保、そして安定剤ブレンドに依存することなく優れた食感を実現する独自の酵素システムの革新を優先課題としています。

主要レポートのポイント

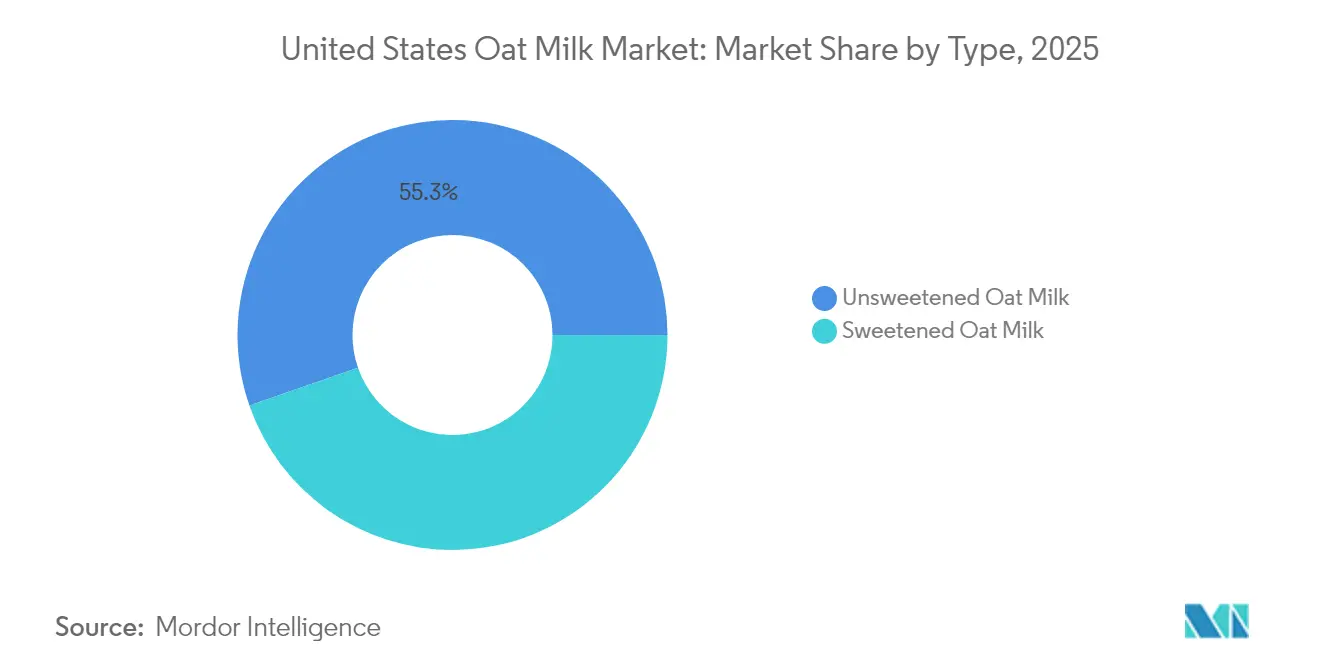

- 種類別では、2025年に無糖バリアントが55.31%のシェアでリードし、2031年までにCAGR 14.74%で拡大する見込みで、米国オートミルク市場全体のCAGRを上回る予測です。

- フレーバー別では、2025年にフレーバーありの製品が61.45%のシェアを占め、新たなクリーマーおよびシェイクの発売を背景に、2031年まで CAGR 13.98%で成長すると予測されています。

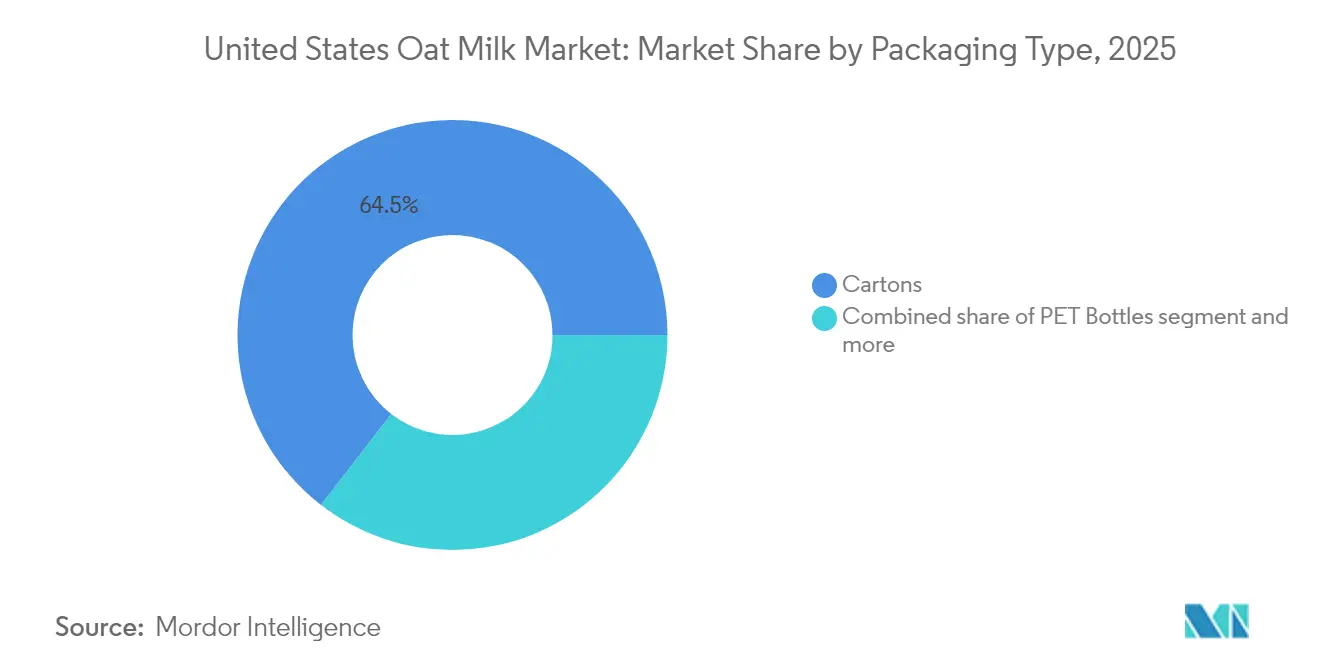

- 包装タイプ別では、2025年にカートンが64.52%のシェアを保持し、缶は最速のCAGR 12.71%を記録しており、コンビニエンスストアおよびジムへの展開を通じてシェアを拡大しています。

- 流通チャネル別では、2025年にオフトレードが81.95%のシェアを占め、大手食料品チェーンが冷蔵乳製品売場においてオートミルクの位置づけを標準化するなか、CAGR 13.72%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国オートミルク市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コレステロールフリーおよびラクトースフリーの選択肢を求める消費者の健康意識の高まり | +2.8% | 全国規模、西海岸および北東部の都市部における浸透率が高い | 中期(2〜4年) |

| ビーガニズムおよび植物性食事の普及 | +2.1% | 全国規模、カリフォルニア州、ニューヨーク州、オレゴン州、ワシントン州が主導 | 長期(4年以上) |

| 他の代替乳製品と比較したオートミルクの消化器系への有益性の認知 | +1.9% | 全国規模、健康志向の都市部での早期採用が顕著 | 中期(2〜4年) |

| 料理用途におけるオートミルクの多用途性 | +2.3% | 全国規模、フードサービスハブおよびスペシャルティコーヒー市場に集中 | 短期(2年以内) |

| ニッチな健康志向セグメントを獲得するオーガニックおよび非GMOラベリング | +1.4% | 全国規模、太平洋岸北西部および北東部で最も強い | 長期(4年以上) |

| 外出先での使用向けレディートゥドリンクおよびコンビニエンスオート飲料の成長 | +1.8% | 全国規模、都市部および大学町 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コレステロールフリーおよびラクトースフリーの選択肢を求める消費者の健康意識の高まり

乳糖不耐症は米国民の相当数に影響を及ぼしているが、植物性代替乳製品への移行は医学的必要性よりも予防的健康への関心に大きく影響されています。オートミルクは、そのベータグルカン食物繊維含有量で知られ、毎日摂取することで低密度リポタンパク質(LDL)コレステロール値を効果的に低下させることが査読済み研究において実証されています。この健康効果は、可溶性食物繊維を含まないアーモンドミルクや、フィトエストロゲンに関する消費者の不安が続く豆乳と比較して、オートミルクを際立たせています。メーカーは訴求力を広げるため、ビタミンDやカルシウムなどの必須栄養素でオートミルクを強化し、その栄養価が従来の牛乳のそれと密接に一致するよう取り組んでいます。この戦略は、品質や栄養を妥協することなく同等の代替品を求めるフレキシタリアン消費者に共鳴しています。さらに、米国食品医薬品局(FDA)が2023年に植物性飲料に対して公式に「ミルク」という用語の使用を認める決定を下したことにより、以前はスペシャルティ製品と見なしていた多くの一般消費者の間でオートミルクの認知が向上しています[1]出典:米国食品医薬品局、「開発中の食品プログラムガイダンス」、fda.gov。

ビーガニズムおよび植物性食事の成長

ギャラップの2024年調査によると、米国人の4%がベジタリアン、1%がビーガンと自認しており、これらの数値は経時的に安定しています。一方、植物性ミルクは2024年のミルク全体のドル売上の15%を占め、厳格なビーガンよりも肉類や乳製品の摂取を減らしている人々や健康意識の高いオムニボアによって主に牽引された成長を反映しています。このトレンドは、Califia Farmsが2024年にOatmilk + Proteinを導入するなど、製品革新に影響を与えています。この製品は1回分あたり8グラムのタンパク質を提供するエンドウ豆タンパク質単離体を含み、以前はホエイベースのシェイクに依存していたジム愛好者やミールリプレースメントを求める人々を対象としています。植物性食品協会は、植物性ミルク購入者の50%が健康を主な動機として優先し、次いで28%が環境への懸念に動機づけられていることを明らかにしています。これは、サステナビリティメッセージのみでは製品試用を促進するには不十分な場合があることを示しています[2]出典:植物性食品協会、「PBFIレポートは消費者が動物性から植物性食品へのシフトを続けるトレンドを示す」、plantbasedfoods.org。これに対応するため、小売業者はオートミルクを自然食品コーナーに限定するのではなく、冷蔵乳製品売場により多くの棚スペースを割り当てており、このカテゴリーを標準化しインパルス購買を獲得する戦略を目指しています。

他の代替乳製品と比較したオートミルクの消化器系への有益性の認知

オートミルクの可溶性食物繊維含有量は腸内細菌叢の多様性をサポートするのに役立ちますが、この効果は主に水分と乳化剤で構成されるアーモンドミルクには備わっていません。2024年に『Nutrients』誌に掲載された研究では、オーツ由来のベータグルカンが結腸における短鎖脂肪酸の産生を増加させ、これが炎症の軽減およびインスリン感受性の改善と関連していることが示されました。これによりオートミルクは単なる乳製品代替品ではなく機能性飲料として位置づけられ、ブランドはこのメッセージを過敏性腸症候群や一般的な消化器系の問題を抱える消費者を対象とするマーケティングキャンペーンに取り入れています。ただし、オートデンプンをマルトースに分解する酵素プロセスにより、オートミルクの血糖指数は約60に上昇し、これは白パンと同程度であり、糖尿病患者やケトジェニックダイエットを実践する人々の使用を抑制する可能性があります。無糖バージョンはこの懸念に対応しているものの、「植物性」を「低炭水化物」と誤って同一視する買い物客が多く、消費者教育が依然として課題となっています。

料理用途におけるオートミルクの多用途性

乳製品の発泡・スチーミング特性を再現するために添加油分と安定剤を配合したバリスタブレンドは、スターバックス、ダンキン、および独立系スペシャルティコーヒーショップとのパートナーシップに主に牽引され、オートミルク市場内で最も急成長しているサブカテゴリーとなっています。2018年に米国で発売されたOatlyのバリスタエディションは、現在ブランドの売上に大きく貢献しています。Califia FarmsやMinor Figuresなどの競合他社は2024年に自社専用のバリスタ向けSKU(在庫管理単位)を導入しています。コーヒー以外にも、オートミルクはその中立的な風味とクリーミーな食感から、ベシャメルソース、焼き菓子、乳製品不使用アイスクリームのシェフに好まれる食材となっています。スターバックスが2025年に計画している食料品店向けレディートゥドリンクオートミルクフラペチーノの発売は、アーモンドミルクが歴史的にリードしてきたシェルフスタブルコンビニエンスフォーマットにおいて、オートミルクの機能的特性を活かす戦略的取り組みを反映しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 確立された乳製品代替品と比較したオートミルクへの消費者の認知度の低さ | -1.2% | 全国規模、農村部および南部州でより顕著 | 短期(2年以内) |

| 天然、オーガニック、グルテンフリー表示に関する混乱 | -0.9% | 全国規模、カリフォルニア州およびニューヨーク州での規制上の精査が伴う | 中期(2〜4年) |

| 保存料を使用せずに賞味期限を延長するための技術的障壁 | -0.7% | 全国規模、冷蔵SKUに影響 | 中期(2〜4年) |

| 季節変動および作物収量を含むサプライチェーンのボラティリティ | -1.1% | 全国規模、中西部のオーツ麦生産地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

確立された乳製品代替品と比較したオートミルクへの消費者の認知度の低さ

オートミルクは都市市場において著しい成長を遂げていますが、農村部および南部州における浸透率は、数十年にわたる流通と強いブランド認知を享受してきたアーモンドミルクや豆乳と比較して依然として低い水準にとどまっています。最近のデータによると、植物性ミルクのドル売上に占めるオートミルクのシェアはアーモンドミルクより小さく、より確立されたカテゴリーが持つ優位性を浮き彫りにしています。消費者教育は依然として課題であり、多くの買い物客がオートミルクをオートミールと誤って関連付け、より濃くシリアルベースの食感を期待し、その軽い一貫性に驚くことが多いです。小売業者は店内サンプリングやコーヒー・シリアルとのクロスマーチャンダイジングを通じてこの問題への対処に取り組んでいますが、乳製品消費が文化的慣行に深く根付いた地域では転換率が依然として期待を下回っています。さらに、アーモンド・ボード・オブ・カリフォルニアのようなオートミルクを推進する統一的な業界団体の不在は、消費者教育の責任を個々のブランドに完全に課すこととなり、カテゴリーとして認知度を効果的に拡大する能力を制限しています。

天然、オーガニック、グルテンフリー表示に関する混乱

オーツ麦は本来グルテンフリーですが、収穫、輸送、製粉の過程で交差汚染が発生し、小麦、大麦、またはライ麦由来のグルテンが混入する可能性があります。米国食品医薬品局は、最終製品に含まれるグルテンが百万分の20未満の場合にのみ「グルテンフリー」として表示することを許可しています。この要件を満たすために、メーカーは専用加工施設の使用や厳格な洗浄プロトコルの実施が必要になることが多いです。OatlyやCalifea Farmsなどのブランドは、グルテンフリー環境で栽培、収穫、製粉されるピュリティプロトコルオーツを使用していますが、これらのオーツは通常のオーツと比べてかなり高価であり、メーカーの利益率に影響を与える可能性があります。同時に、米国食品医薬品局による「天然」という用語の正式な定義の欠如は、オートミルクの原材料リストにリン酸二カリウムやジェランガムなどの安定剤が含まれる場合に特に消費者の懐疑心を招いています。さらに、カリフォルニア州のプロポジション65は、癌または生殖毒性に関連する化学物質を含む製品への警告表示を義務付けています。オートミルク自体は直接影響を受けるものではありませんが、カリフォルニア州におけるこれらの厳格な表示要件は、すべての植物性飲料に対する消費者の精査を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:無糖バリアントがクリーンラベル需要をリード

無糖オートミルクは2025年に市場シェアの55.31%を占め、2031年まで年平均成長率(CAGR)14.74%で成長する見込みで、市場全体の成長率12.43%を大幅に上回っています。この著しい成長は、特に砂糖摂取量の削減を中心としたより健康的な食習慣を求める、より広い消費者の動きを浮き彫りにしています。アメリカ心臓協会は明確なガイドラインを設定しており、女性には1日25グラム、男性には36グラムの添加糖上限を推奨しています。これらの推奨事項は、健康意識の高い消費者が砂糖摂取量を積極的に管理するなか、購買決定に対してますます影響を与えています。

無糖オートミルクはオートデンプンの酵素的分解によって生成されるマルトース(一種の糖)を自然に含んでいます。これにより添加糖を必要とせず穏やかで自然な甘みがもたらされ、コーヒー、スムージー、シリアルなど様々な用途においてクリーンラベルの選択肢として魅力的なものとなっています。OatlyやCalifea Farmsなどのブランドはこの需要を認識し、無糖製品ポートフォリオを拡大しています。特にOatlyの無糖バリスタブレンドは、原材料の透明性を重視し、より健康的な代替品を求める消費者にサービスを提供するスペシャルティコーヒーショップで著しいトラクションを獲得しています。

フレーバー別:革新がフレーバーありセグメントの優位性を牽引

フレーバーありオートミルクは2025年に市場シェアの61.45%を占め、2031年まで年平均成長率(CAGR)13.98%で成長する見込みです。この成長は、従来のバニラとチョコレートフレーバーを超えた製品革新によって牽引されており、コーヒー、キャラメル、シーズナルバリアントなどの選択肢を導入しています。例えば、2024年2月にOatlyはSweet & Creamy(スイート&クリーミー)、Vanilla(バニラ)、Caramel(キャラメル)、Mocha(モカ)の4種類の新しいクリーマーを発売し、特にコーヒークリーマーセグメントを標的としました。このセグメントは歴史的にCoffee-Mateなどの確立されたブランドの乳製品および非乳製品クリーマーによって支配されてきました。Oatlyの戦略的アプローチは、クリーマーカテゴリーの消費者が栄養的な純粋さよりもフレーバーの強度と利便性を優先することを認識しています。この消費者嗜好のシフトは、非乳製品スペースで存在感を示してきたアーモンドおよびココナッツクリーマーからオートミルクが市場シェアを獲得する機会を創出しています。

さらに、フレーバーありオートミルクカテゴリーは、歴史的に乳製品ベースの製品が支配してきたインパルス購買チャネルへの参入を進めています。顕著な例として、f'realが2024年9月にコンビニエンスストアや映画館を通じて流通するチョコチップオートシェイクを発売したことが挙げられます。この製品導入は、フレーバーありオートミルクが乳製品ミルクシェイクが長らく好まれてきた高トラフィック小売環境への浸透に成功していることを示しています。革新的で魅力的な選択肢を提供することで、フレーバーありオートミルクは多様な消費者タッチポイントにわたってその存在感を拡大し続けています。

包装タイプ別:缶が最も急成長するフォーマットとして台頭

カートンは2025年に市場シェアの64.52%を占め、数十年にわたる消費者の親しみやすさと冷蔵・シェルフスタブル流通システムの双方への互換性によって支えられています。テトラパックやSIGコンビブロックが製造するアセプティックカートンは、保存料を使用せずに賞味期限を延長する機能を提供しています。この特性は、増え続けるSKU(在庫管理単位)を管理する必要がある小売業者や、購入後の製品の使用期間の長さを優先する消費者にとって特に有利です。カートンの広範な採用は市場における確立された役割を反映しており、機能性と時間をかけて築かれた消費者の信頼のバランスを提供しています。

しかしながら、缶は2031年まで年平均成長率(CAGR)12.71%が見込まれる最も急成長する包装タイプとして台頭しています。この成長は主に外出先での消費需要の増加とアルミ缶のリサイクル可能性によって牽引されています。アルミ缶は米国において70%のリサイクル率を誇り、紙、プラスチック、フォイル層の分離に専門施設を必要とするカートンの25%のリサイクル率を大幅に上回っています。例えば、RISE Brewing Companyの7オンス缶に詰められたオートミルクラテは、コンビニエンスストアやジムで人気の選択肢となっています。このような環境では、一人前の缶の携帯性が1オンスあたりのコスト効率よりも優先されることが多く、利便性とサステナビリティに対する消費者の嗜好の高まりを浮き彫りにしています。

流通チャネル別:オフトレードの優位性とオンライン小売の急増

オフトレードチャネルは2025年に市場シェアの81.95%を占め、2031年まで年平均成長率(CAGR)13.72%で成長する見込みです。この成長は、オートミルクがスペシャルティ健康食品店のニッチな製品から主流のスーパーマーケットやハイパーマーケットで広く入手可能な選択肢へと移行していることを浮き彫りにしています。ウォルマート、クローガー、ターゲット、アルバートソンズなどの大手小売業者は、2024年以降オートミルクの棚スペースを30〜40%大幅に拡大しています。オートミルクを自然食品コーナーに限定するのではなく、従来の牛乳と並んで冷蔵売場に陳列することで、これらの小売業者はオートミルクを家庭の定番品として標準化するのに貢献しています。この戦略的な陳列は、通常スペシャルティ売場では買い物をしない消費者の試用購買を促し、日常食においてオートミルクの採用をさらに促進しています。

オフトレードセグメント内では、オンライン小売がオートミルク売上の最も急成長するサブチャネルとして台頭しています。アマゾンフレッシュ、インスタカート、直販型定期購入サービスなどのeコマースプラットフォームが市場シェアを拡大しています。オンラインメンバーシップ制小売業者のThrive Marketは、2024年にオートミルクが食料品品目のトップ10ベストセラーに入ったと報告しています。この成功は、健康意識の高い世帯に共鳴する大量購入割引と厳選された製品ラインナップに起因しています。オンラインショッピングの利便性と的を絞った品揃えの組み合わせにより、消費者が定期的な食料品購入にオートミルクを組み込みやすくなり、市場における成長をさらに促進しています。

地理的分析

米国オートミルク市場は顕著な地域差を示しており、西海岸と北東部が消費量の相当なシェアを占めています。このトレンドは、これらの地域における健康志向で環境意識の高い消費者の高い集中度、および確立されたスペシャルティコーヒー文化の存在によって主に牽引されています。特にカリフォルニア州が重要な役割を果たしており、全国のオートミルク売上の推定25〜30%を貢献しています。これは、ロサンゼルスやサンフランシスコなどの大都市圏における、植物性代替品への増大する需要に応えるビーガンレストラン、ジュースバー、ホールフーズ・マーケットやスプラウツ・ファーマーズ・マーケットなどのスペシャルティ食料品店の緻密なネットワークによって支えられています。

対照的に、米国の中西部および南部地域はオートミルクの採用率がより緩やかです。これはこれらの地域の消費者の間に深く根付いた乳製品消費習慣と、植物性代替品に対する認識が比較的低いことに起因しています。しかしながら、これらの地域はオートミルク市場にとって重要な成長機会を示しています。それぞれアーカンソー州とオハイオ州に本拠を置くウォルマートやクローガーを含む大手小売業者が、中西部および南部の店舗ネットワーク内でオートミルクの品揃えを積極的に拡大しています。この戦略的拡大は、これらの地域の未開拓の可能性を活かし、より広い層に植物性の選択肢を紹介することを目的としています。

さらに、特にノースダコタ州やミネソタ州などのオーツ麦生産州における中西部の強力な農業経済が、同地域をオートミルク製造の潜在的ハブとして位置づけています。これらの地域に生産施設を設置することで輸送コストを削減し、地域消費者に強く共鳴する地元調達への嗜好に合致することができます。DanoneのSilkやHP HoodのPlanet Oatを含む主要ブランドは、この可能性を認識し、これらの地域での流通を優先しています。既存の乳製品流通インフラを活用することで、これらの企業はコスト効率を達成しながら新興市場でのオートミルクへの増大する需要を満たすことを目指しています。

競争環境

米国オートミルク市場は高い集中度を特徴としており、少数の主要プレーヤーが売上と棚スペースを支配しています。しかし、プライベートブランドや新興参入者が確立されたプレーヤーの市場シェアを徐々に侵食するなか、市場はダイナミックな状態を保っています。オートミルクをグローバルに普及させたスウェーデン企業のOatlyは、Califia Farms、DanoneのSilk、HP HoodのPlanet Oatからの競争の激化に直面しています。各競合他社は独自の戦略を採用しており、Oatlyはブランドストーリーテリングとバリスタチャネルでの優位性に注力し、Califia Farmsは製品革新とプレミアムポジショニングを強調し、SilkはDanoneの広範な流通ネットワークとクロスカテゴリーポートフォリオを活用し、Planet Oatは価格競争力とマスマーケットへのアクセシビリティで競争しています。

Oatlyは2024年第3四半期の売上をUSD 2億1,100万と報告し、アメリカ大陸がUSD 8,420万を貢献しており、その規模と市場プレゼンスを示しています。しかし、年間USD 3,500万〜4,500万の節約を目指す構造改革プログラムは、マージンプレッシャーによってもたらされる課題を反映しています。これらのプレッシャーは主に、プロモーション支出の増加とオートミルクカテゴリー内の競争激化によって牽引されています。

タンパク質強化、プロバイオティクス配合、ビタミン強化バリアントを含む機能性オートミルクセグメントでは、基本的な乳製品代替を超えた特定の消費者ニーズに対応する機会が生まれています。例えば、Califia Farmsは2024年にエンドウ豆タンパク質単離体を通じて1回分あたり8グラムのタンパク質を提供するOatmilk + Proteinを導入しました。この製品は、オートミルクが豆乳やエンドウ豆ミルクなどの代替品と比較して歴史的に低迷してきたセグメントに対応し、フィットネス愛好者やミールリプレースメントを求める人々に訴求するよう設計されています。

技術的進歩も競争環境に影響を与えています。マルトースレベルを制御する酵素処理、賞味期限延長のための高圧処理、乳製品と同一のタンパク質を生産する精密発酵などの革新が、ベンチャー支援の小規模スタートアップによって探索されています。エンドウ豆タンパク質ミルクで知られるRipple Foodsは、オートとエンドウ豆のブレンド製剤の特許を申請しています。このアプローチは、オートミルクの味わいプロファイルとエンドウ豆タンパク質の栄養的利点を組み合わせ、単一成分プラットフォームに混乱をもたらす可能性を目指しています。

米国オートミルク業界リーダー

Oatly Group AB

HP Hood LLC

Califia Farms LLC

Danone SA

Chobani LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Oatlyは米国の祝祭シーズン向けに限定版ホットカカオオートミルクドリンクを発売しました。製品はホールフーズ・マーケットにて全国販売されました。植物性由来で、グリホサート残留物フリー、グルテンフリーで、ビタミン強化されており、健康志向のオートミルク飲料への消費者需要の高まりに対応しています。

- 2024年8月:Milkadamiaは米国で初めての2Dプリント型フラットパックオートミルクを発売し、革新的な包装開発のマイルストーンを打ち立てました。このエコフレンドリーでスペース効率の良いデザインは、植物性ミルクセグメントにおける利便性とサステナビリティの向上を目指し、消費者需要の高まりに応えています。

- 2024年1月:Oatly Groupは、多様な栄養オプションとシンプルさを強調した無糖オートミルクとスーパーベーシックオートミルクで米国のオートミルクラインナップを拡大しました。これらの新しいバリアントは、健康志向の消費者や乳製品からの移行者を対象とし、米国市場でのオートミルク採用拡大というOatlyのミッションを支援しています。

米国オートミルク市場レポートの範囲

流通チャネルのセグメントとして、オフトレードとオントレードが対象となっています。| 加糖オートミルク |

| 無糖オートミルク |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スペシャルティ小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 種類別 | 加糖オートミルク | |

| 無糖オートミルク | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| スペシャルティ小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど通常の動物性製品の代わりに植物性ミルク・油から製造された食品です。植物性または非乳製品の代替ミルクは、世界中で機能性・スペシャルティ飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物油の混合物から製造されるビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターに対する健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームとは、動物性成分を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べることができない、または食べない方向けの通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ類(例:ヘーゼルナッツ、麻の実)、種子類(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦等)、または豆類(例:大豆)から製造されるミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアおよび中東において何世紀にもわたって人気を博してきました。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生のバターを化学的処理に通し、特定の乳化剤や外部成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる処理も施されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。天然の塩、天然の色素、酵素、高品質のミルクなどの天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と様々な原材料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分・着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含んでいます。沸騰させたミルクの上に現れるクリームの一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含んでおり、シングルクリームの脂肪分の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームより脂肪分の割合がはるかに高い(36%)。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、冷凍ヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高温で加熱されたミルク。UHT(超高温)処理は、135〜154℃で1〜8秒間加熱することで、芽胞形成病原性微生物を殺滅し、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から製造されたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から製造されるヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地方で製造される、軟らかく、わずかにぼろぼろとした食感のカビ熟成白カビリンドチーズです。 |

| フレキシタリアン | 肉類の摂取を制限または時折に留めながら、植物性食品を中心とした準菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖であるラクトースに対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから製造された、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷に果汁、果物ピューレ、またはワイン、リキュール、蜂蜜などの他の材料を組み合わせて製造される冷凍デザートです。 |

| シャーベット | シャーベットとは、果物とミルクやクリームなどの乳製品を使用して製造される甘い冷凍デザートです。 |

| シェルフスタブル | 室温、または「棚の上」で少なくとも1年間安全に保管でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | ダイレクトストアデリバリー(DSD)とは、サプライチェーン管理における、製品が製造工場から小売業者に直接届けられるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーとは、ニューヨーク市に本拠を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖を使用して製造される冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地での放牧が許可されており、様々な牧草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を描くために、様々なレベルおよび機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム