北米金属缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.56 十億米ドル |

| 市場規模 (2026) | 14.17 十億米ドル |

| 市場規模 (2031) | 17.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米金属缶市場分析

北米金属缶市場規模は、2025年の136億5,600万米ドル、2026年の141億7,000万米ドルから、2031年までに176億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.52%を記録すると予測されます。バージンプラスチックに対する拡大生産者責任(EPR)費用の上昇、ブリキ板への関税起因の輸入コスト増加、およびブランドオーナーのプレミアム化戦略が、包装需要を無限にリサイクル可能なアルミニウム缶へと継続的に誘導しています。軽量化により355ミリリットル飲料缶の重量が12.2グラムに削減されたことでコンバーターのマージンが改善し、メキシコへのニアショアリング設備が受注から納品までのサイクルを40%短縮しました。アラバマ州および米国南東部における高純度缶用シートの増設により、輸送コストが1トン当たり40〜50米ドル削減され、ロンドン金属取引所(LME)の価格変動に対する市場の耐性が高まっています。モノブロックエアゾールを採用するパーソナルケアブランドや、355ミリリットルのスリーク缶フォーマットへ移行するレディ・トゥ・ドリンク(RTD)アルコール飲料メーカーが、高マージンの増分ボリュームを創出し、清涼飲料や常温保存食品の減少を相殺しています。

主要レポートのポイント

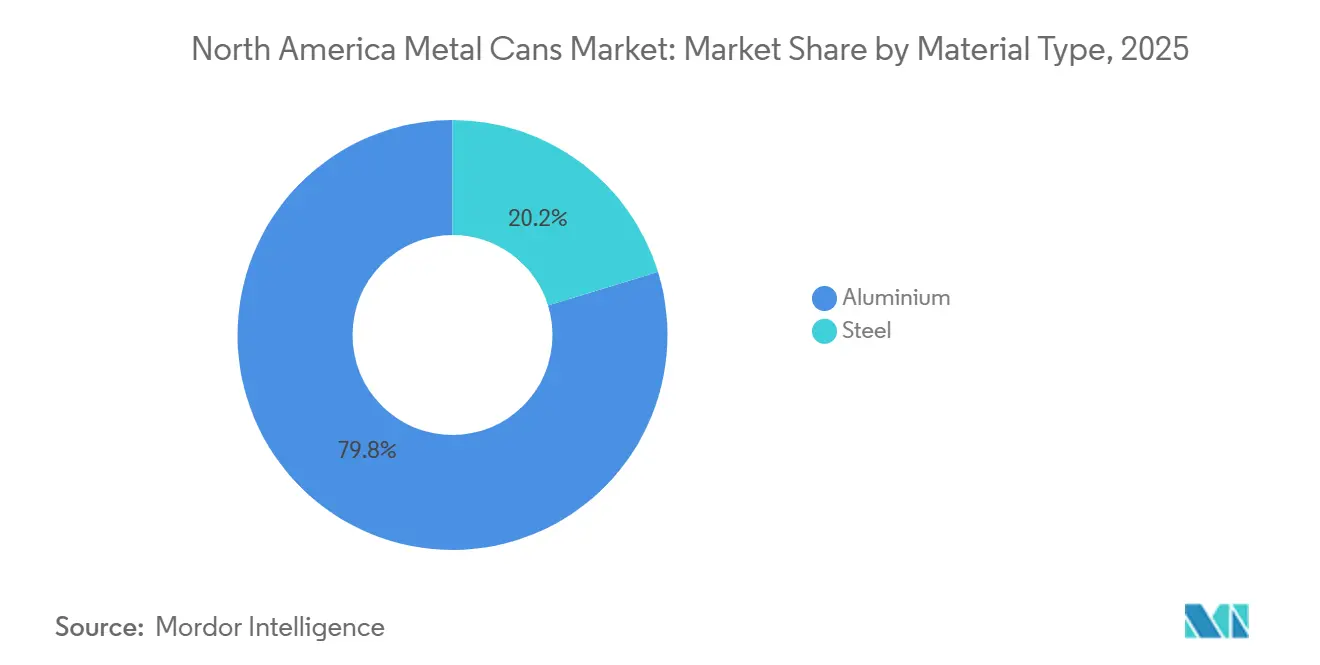

- 素材タイプ別では、アルミニウムが2025年の北米金属缶市場シェアの79.76%を占めてトップとなりました。

- 缶構造別では、二ピース設計が61.32%のシェアを占め、モノブロックエアゾールが2031年にかけてCAGR 5.07%で最も高い成長率を記録しました。

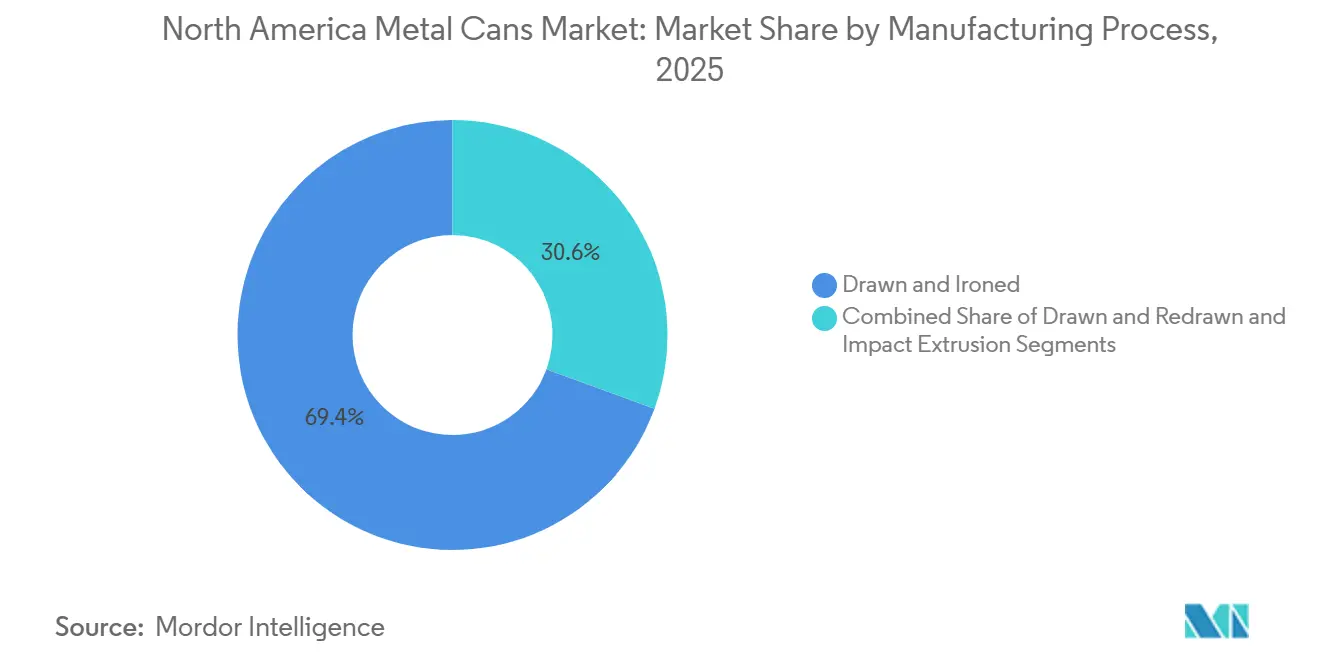

- 製造プロセス別では、絞りしごき加工ラインが2025年に69.43%のシェアを保持し、インパクト押出成形が2031年にかけてCAGR 5.04%で最高の予測成長率を記録しました。

- 容量別では、250〜500ミリリットルの範囲が2025年に43.19%のシェアを獲得し、CAGR 5.29%で拡大すると予測されています。

- エンドユーザー別では、飲料用途が2025年に52.12%のシェアを保持し、パーソナルケア・化粧品が2031年にかけてCAGR 5.83%で成長しています。

- 国別では、米国が2025年に地域収益の63.23%を占め、メキシコがCAGR 5.03%で2031年にかけて最も成長の速い市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米金属缶市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域における飲料産業の成長 | +1.2% | 米国、メキシコ、カナダ | 中期(2〜4年) |

| 無限にリサイクル可能なアルミニウム包装へのシフト | +1.0% | 米国、カナダ、メキシコへの波及 | 長期(4年以上) |

| 缶入りワインおよびカクテル(RTD)のプレミアム化 | +0.8% | 米国都市部市場 | 短期(2年以内) |

| 米国における高純度缶用シート製造所の拡張 | +0.7% | 米国、メキシコへの恩恵 | 中期(2〜4年) |

| オンプレミス規制による持ち帰りマルチパックの加速 | +0.6% | 米国、カナダ | 短期(2年以内) |

| ブランドオーナーからのブロックチェーン対応トレーサビリティ要求 | +0.3% | 米国、メキシコのパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域における飲料産業の成長

北米の充填業者は2025年に約1,200億本のアルミニウム缶を消費しており、エナジードリンク、ハードセルツァー、クラフトビールが炭酸清涼飲料の1.2%減少を相殺しました。[1]アルミニウム協会、「アルミニウム缶リサイクルおよびサステナビリティレポート2025」、aluminum.org メキシコのビール生産量は2024年に4.3%増加し、12億米ドルの設備拡張により年間生産能力が2,500万ヘクトリットル増加し、国内包装の36%が缶にシフトしました。米国のレディ・トゥ・ドリンク(RTD)カクテルは2024年に小売売上高が18%増加し、プレミアム価格帯においてアルミニウムがボリュームの82%を獲得しました。カナダは異なる動向を示し、詰め替え可能なガラス瓶奨励策の影響で2024年の飲料製造売上高が1.7%縮小しました。国境を越えた供給再編により、メキシコから米国への缶輸出が12%増加し、米国国内の設備稼働率は88%近辺で推移しました。

無限にリサイクル可能なアルミニウム包装へのシフト

これまでに生産されたアルミニウムの75%が現在も使用中であり、カリフォルニア州上院法案54が2032年までに65%のリサイクル含有量を義務付けるなか、クローズドループの優位性を支えています。オレゴン州の拡大されたデポジット返却制度により、2026年までに回収率が82%に向上し、バージン材とリサイクル材の価格差が38%縮小すると予測されています。ペプシコとモルソン・クアーズは2027年までに特定ラインで100%リサイクル含有量の缶を使用することを誓約し、年間18万トンのスクラップ需要を誘導しています。これらの義務化措置は、リサイクル率9%のポリエチレンテレフタレート(PET)や商業的な回収経路を持たないフレキシブルパウチに対してアルミニウムの優位性を高めています。

缶入りワインおよびカクテル(RTD)のプレミアム化

米国の缶入りワインおよびカクテルの小売売上高は2024年に84億米ドルに達し、アルミニウムフォーマットがユニット数の82%を占めました。Constellation Brandsのフレスカ・ミックスドラインは、ガラス瓶より30%高い価格で販売される355ミリリットルのスリーク缶を通じて、初年度売上高1億2,000万米ドルを達成しました。[2]Constellation Brands、「2024年度投資家向け広報レポート」、cbrands.com 缶入りワインの浸透率はワイン総量の12%に達し、ガラスが制限される屋外会場で250ミリリットル製品が支持を集めました。マージン面でもこのフォーマットは有利であり、アルミニウムユニットのコストは0.18〜0.22米ドルであるのに対し、同等のガラス瓶は0.35〜0.45米ドルとなっており、小売価格は依然として高く、生産者の粗利益率を4〜6パーセントポイント拡大しています。

米国における高純度缶用シート製造所の拡張

ノベリスの25億米ドルのベイ・ミネット製造所は2025年1月に稼働を開始し、60万トンの缶用シート生産能力を追加しました。その90%は半径500マイル以内の使用済み消費者スクラップから調達されています。2億9,000万米ドルのBall・マンナ合弁事業は2026年末までにさらに30万トンを追加し、受注から納品までのサイクルを3週間に短縮します。スチール・ダイナミクスは2026年末に20万トンのブリキ板ラインの稼働開始を目指しており、輸入ブリキ板への50%関税圧力を緩和します。これらの投資は北米のサプライチェーンを再均衡させ、ロンドン金属取引所(LME)のボラティリティへのエクスポージャーを低減します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料におけるPETおよびフレキシブルパウチの普及 | -0.9% | 米国、カナダ | 中期(2〜4年) |

| アルミニウムおよびスチールコイル価格の変動 | -0.7% | 米国、メキシコ、カナダ | 短期(2年以内) |

| 一回使用缶に挑戦するリフィル・再使用法制の強化 | -0.5% | 米国、カナダ | 長期(4年以上) |

| ボディメーカー設備のサプライボトルネック | -0.4% | 米国、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料におけるPETおよびフレキシブルパウチの普及

ポリエチレンテレフタレート(PET)ボトルとフレキシブルパウチは2024年に北米のジュース・乳製品包装の22%を占め、透明性と再封性が評価される常温保存食品において金属缶のシェアを侵食しました。オーシャン・スプレーとトロピカーナはそれぞれ無菌充填ボリュームの最大20%をスチール缶からPETへ移行し、ユニットコストが最大30%低いことを理由として挙げました。フレキシブルパウチは2024年に即食ミール量の18%を獲得し、ブランドがリジッド缶と比較して40〜50%の軽量化と60%の容積削減を活用しました。[3]フレキシブル包装協会、「フレキシブルパウチ市場浸透率2024」、flexpack.org メキシコのジュースセグメントでは代替がさらに進んでおり、紙パックとPETが合計68%のシェアを保持しています。コンバーターは軽量化とデジタル印刷で対応していますが、これらの施策はコスト面に対処するものであり、フォーマット選好の根本的な問題には対応していません。

アルミニウムおよびスチールコイル価格の変動

アルミニウムのスポット価格は2024〜2025年に1トン当たり2,150〜2,650米ドルの範囲で推移し、米国中西部プレミアムが1トン当たり580米ドルに上昇しました。[4]ロンドン金属取引所、「アルミニウムスポット価格データ2024〜2025」、lme.com Ball Corporationは2024年に回収できなかった金属インフレとして1億8,000万米ドルを計上し、これはセグメント収益の2.1%に相当します。ブリキ板用スチールコイルは、232条関税が倍増した後、2024年に1トン当たり950米ドルから1,180米ドルに上昇し、着地コストが1トン当たり150〜200米ドル増加しました。Crown Holdingsは2026年のアルミニウム需要の75%をヘッジしており(2023年は55%)、Silganは30日間の価格調整条項を交渉してエクスポージャーを抑制しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムのリサイクル含有量優位性が参入障壁を拡大

アルミニウムは2025年に北米金属缶市場シェアの79.76%を獲得し、拡大生産者責任規制がクローズドループのリサイクル性を評価するなかでスチールを上回りました。アルミニウム用途の北米金属缶市場はCAGR 4.93%で拡大すると予測される一方、スチール市場の成長率はわずか3.12%にとどまります。2025年に232条関税が倍増したことで輸入ブリキ板コストが1トン当たり150〜200米ドル上昇し、スチール缶のマージンを圧迫してアルミニウムのコスト優位性を強化しました。

ノベリスとBallの合計90万トンの缶用シート増設は国内供給を強化し、輸送コストをさらに削減します。スチールはレトルト殺菌食品、塗料、工業用化学品において不可欠ですが、2025年の20.24%のシェアはフレキシブルパウチが三ピースフォーマットを侵食するにつれて低下すると予想されます。素材の選好は地域によっても異なり、メキシコの28%のスチール缶シェアは地元のブリキ板供給を反映している一方、米国のシェアは18%に縮小しました。

缶構造別:モノブロックエアゾールが二ピースの優位性を崩す

二ピース絞りしごき加工缶は2025年に61.32%のシェアを獲得し、シームレスな缶壁と低ユニット重量を求める大量飲料向けに貢献しました。しかしモノブロックエアゾールはCAGR 5.07%で最も高い成長率を示しており、改ざん防止性、プレミアムな美観、および三ピース品より15%軽い重量を提供しています。三ピーススチール缶は塗料や具材入りスープに引き続き使用されていますが、フレキシブルパウチがその成長を3.21%に抑制しています。

インパクト押出成形プレスはサイドシームなしでモノブロック形状を実現しますが、800〜1,200万米ドルの金型費用が小規模参入者の障壁となっています。旧来の三ピースラインを絞りしごき加工ツールに改造することは、飲料経済性を追求するコンバーターにとっての中間的な手段です。パーソナルケアブランドがデザインの柔軟性への需要を高めるにつれ、モノブロックのシェアは2031年までに12%を超える見込みです。

製造プロセス別:インパクト押出成形がエアゾールニッチを超えて拡大

絞りしごき加工プロセスは2025年に69.43%のシェアを占め、毎分2,000本以上の生産速度と92%の材料歩留まりを達成し、飲料経済性を支えています。絞り再絞り加工は25.53%のシェアを維持し、厚い側壁を必要とする食品・エアゾール仕様に対応しています。インパクト押出成形は5.04%のシェアを保持していますが、Ballのリサイクルスラグ特許がスクラップ許容差を削減しモノブロック重量を15%削減した後、最も高い成長率が予測されています。

設備投資の規模がプロセスを差別化しており、絞りしごき加工ラインは4,500〜5,500万米ドルを要するのに対し、インパクト押出成形プレスはその3分の1程度で済みますが、材料回収率はやや低くなります。パーソナルケアにおけるデザインの多様性とプレミアムポジショニングがそのトレードオフを正当化し、コンバーターはスラグとカップの原料を切り替えられるハイブリッドラインを導入しています。

容量・サイズ別:250〜500ミリリットルフォーマットがマルチパック経済性を支える

250〜500ミリリットルの帯域は2025年に北米金属缶市場シェアの43.19%を占め、12本・24本入りの持ち帰りフォーマットとエナジードリンク需要に支えられてCAGR 5.29%で拡大すると予測されています。50ミリリットル未満のフォーマットは化粧品サンプルや医薬品向けのニッチにとどまり、8.12%のシェアを占めています。500〜1,000ミリリットルの大型サイズはクラフトビールやハードティー向けであり、1,000ミリリットル超の缶は主に工業用塗料を対象としています。

小売チャネルのダイナミクスが容量の選好を形成しており、コンビニエンスストアはクーラーの棚面積を最大化する355ミリリットルおよび473ミリリットル缶を優先し、会員制倉庫型店舗はバルクマルチパックを牽引しています。メキシコのフォーマット構成は355ミリリットルビール缶が68%を占めており、ブルワリーがプレミアム価格帯を追求するなか473ミリリットル製品が前年比14%増加しました。

エンドユーザー産業別:パーソナルケアが飲料の成熟を上回る

飲料用途は2025年に52.12%のシェアを維持しましたが、パーソナルケア・化粧品が2031年にかけてCAGR 5.83%で最も成長の速いエンドユーザーとなっています。パーソナルケアエアゾール向けの北米金属缶市場規模は、デオドラント、ヘアスプレー、シェービングフォームブランドがプラスチックからアルミニウムへ移行するにつれて拡大する見込みです。食品缶のボリュームはパウチへの代替により年率2.87%の成長にとどまり、医薬品、塗料、工業用流体は安定しているものの緩やかな増加にとどまっています。

デオドラントエアゾールは2024年に9%増加しました。これは主に、プレミアムな棚スペースを確保し、利便性と均一な塗布を求める消費者に支持された連続噴射フォーマットの人気によるものです。この成長は、包装イノベーションが日常的なカテゴリーをより高付加価値なセグメントへと引き上げる可能性を示しています。一方、飲料においてはトレンドが大きく分岐しました。健康志向の消費者が砂糖入り炭酸飲料から離れるにつれ、従来の炭酸清涼飲料は引き続き縮小した一方、エナジードリンクとハードセルツァーは機能的な効能とライフスタイル志向のリフレッシュメントへの需要に支えられて急成長しました。この対照的な軌跡が互いを相殺し、飲料缶の年間純成長率は4.21%で安定しました。

地域分析

米国は2025年に北米金属缶市場シェアの63.23%を占めました。国内政策がアルミニウムの優位性を加速させており、カリフォルニア州の65%リサイクル含有量義務化とオレゴン州の拡大デポジット制度により、2026年までに缶の回収率が82%に達すると予測されています。2026年までに合計90万トンに達する高純度缶用シートへの投資により、コンバーターは輸入関税から保護され、リードタイムが3週間に短縮されます。

メキシコは2031年にかけてCAGR 5.03%で最も高い成長率を示しています。ブルワリーが12億米ドルを設備に投資し、増分ビール量を缶に誘導する一方、Crown Holdingsの6工場とEnvases Universalesの20億ユニット施設が国内需要の増加と米国・メキシコ・カナダ協定(USMCA)の無関税条件下での南北輸出の拡大を支えています。

カナダは22.54%のシェアを保持し、CAGR 3.76%で後続しています。詰め替え可能なガラス瓶奨励策がアルミニウム需要を抑制し、2024年の飲料製造売上高が1.7%低下しましたが、エナジードリンクとスパークリングウォーターの成長が下落を緩和しました。ノベリスのキングストン製造所が94%の稼働率で缶用シート供給を支えるなか、カナダのコンバーターはラインレートを維持するために食品セグメントに注力しています。

競合環境

Ball Corporation、Crown Holdings、Silgan Holdingsの3社が設置能力の約60%を支配しており、中程度の集中度を示しています。Ballは航空宇宙事業の売却益から13億米ドルを缶ラインの自動化に投入し、355ミリリットル缶の重量を12.2グラムに削減してスループットを最大12%向上させました。CrownによるSignodeの39億米ドルの買収は輸送包装を統合し、飲料・食品顧客へのクロスセル機会を開拓しました。Silganは中西部の金属容器生産能力を8%拡大し、パウチから再トルト缶への回帰を検討するブランドを取り込みました。

ニッチなエアゾールおよびクラフト飲料セグメントは依然として分散しています。Independent Can Companyは2週間のリードタイムを提供することで5年間・1億5,000万ユニットのクラフトビール契約を獲得しました。CAN-PACKとTecnocapはそれぞれ2024〜2025年にインパクト押出成形能力を15%超引き上げ、独自のモノブロック形状を必要とするパーソナルケアブランドを獲得しました。上流では、ノベリスのベイ・ミネット製造所がスクラップ比率の高い60万トンのシートを供給し、コンバーターを中西部プレミアムおよび232条関税の上昇から保護しています。また、スチール・ダイナミクスの20万トンのブリキ板ラインは2026年末の稼働開始時に輸入スチール依存を緩和します。

技術的な差別化要因としては、Ballのリサイクルスラグ特許(モノブロックのスクラップ許容差を0.3%に削減)と、Crownのデジタル印刷(フルライン速度での4色グラフィックを可能にし、事前印刷ストックなしでPETの美観的柔軟性に匹敵)が挙げられます。小規模な三ピース専業メーカーはパウチの侵食に対して脆弱ですが、少量の工業用・特殊食品向け生産において役割を担っています。

北米金属缶産業リーダー

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CANPACK S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Silgan Holdingsはカンザス州の施設において、リサイクルアルミニウムを55%含む軽量レトルト食品缶の試験生産を開始し、拡大生産者責任(EPR)コンプライアンスを求めるスープおよびペットフードブランドを対象としています。

- 2025年11月:Crown Holdingsはオハイオ州デイトンにデジタル印刷センター・オブ・エクセレンスを開設し、毎分2,400缶の高速ラインで4色グラフィックを実現し、クラフト飲料の小ロット注文に対応しています。

- 2025年9月:Ball Corporationはアリゾナ州グッドイヤーの飲料缶工場において1億1,000万米ドルの自動化アップグレードを完了し、ラインスピードを10%向上させ、355ミリリットル缶のユニット重量を12.0グラムに削減しました。

- 2025年7月:ノベリスはアラバマ州ベイ・ミネット複合施設において冷間圧延操業を開始し、25億米ドルの製造所を予定より6ヶ月前倒しで限定商業生産に移行しました。

北米金属缶市場レポートの調査範囲

北米金属缶市場レポートは、素材タイプ(アルミニウム、スチール)、缶構造(二ピース、三ピース、モノブロックエアゾール)、容量・サイズ(50ml未満、250〜500ml、500〜1,000ml、1,000ml超)、製造プロセス(絞りしごき加工、絞り再絞り加工、インパクト押出成形)、エンドユーザー産業(食品、飲料、パーソナルケア・化粧品、医薬品、塗料・工業用化学品、自動車用流体・潤滑油、その他エンドユーザー産業)、地域(米国、カナダ、メキシコ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アルミニウム |

| スチール |

| 二ピース |

| 三ピース |

| モノブロックエアゾール |

| 50ml未満 |

| 250〜500ml |

| 500〜1,000ml |

| 1,000ml超 |

| 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) |

| インパクト押出成形 |

| 食品 |

| 飲料 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 塗料・工業用化学品 |

| 自動車用流体・潤滑油 |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 素材タイプ別 | アルミニウム |

| スチール | |

| 缶構造別 | 二ピース |

| 三ピース | |

| モノブロックエアゾール | |

| 容量・サイズ別 | 50ml未満 |

| 250〜500ml | |

| 500〜1,000ml | |

| 1,000ml超 | |

| 製造プロセス別 | 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) | |

| インパクト押出成形 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 塗料・工業用化学品 | |

| 自動車用流体・潤滑油 | |

| その他エンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米における飲料缶需要はどの程度になるか?

飲料用途は2031年までに90億米ドルを超える見込みであり、マルチパックビール、エナジードリンク、RTDカクテルが牽引役となっています。

地域の缶生産において最も急速にシェアを拡大している素材はどれか?

アルミニウムはCAGR 4.93%で優位性を拡大しており、政策面およびリサイクル経済性がクローズドループ包装を後押ししています。

モノブロックエアゾール缶が投資を集めている理由は何か?

パーソナルケアブランドは改ざん防止性、軽量性、プレミアムな棚訴求力を評価しており、同フォーマットのCAGRは5.07%を記録しています。

メキシコへの設備増強をコンバーターが進める要因は何か?

ニアショアリングにより物流リードタイムが40%短縮され、30%低い人件費を活用しながら、米国市場への無関税アクセスが維持されます。

大手プレーヤーはアルミニウムの価格変動をどのように管理しているか?

主要コンバーターはヘッジカバレッジを拡大し、顧客契約を30日間のパススルー条項に調整するとともに、新設国内製造所からコイル材を調達しています。

長期的な上昇余地が最も大きいエンドユーザーセグメントはどれか?

パーソナルケア・化粧品がCAGR 5.83%でトップとなっており、ブランドがデオドラントやヘアスプレーのラインをプラスチックからアルミニウムへ移行させています。

最終更新日: