北米メスカル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

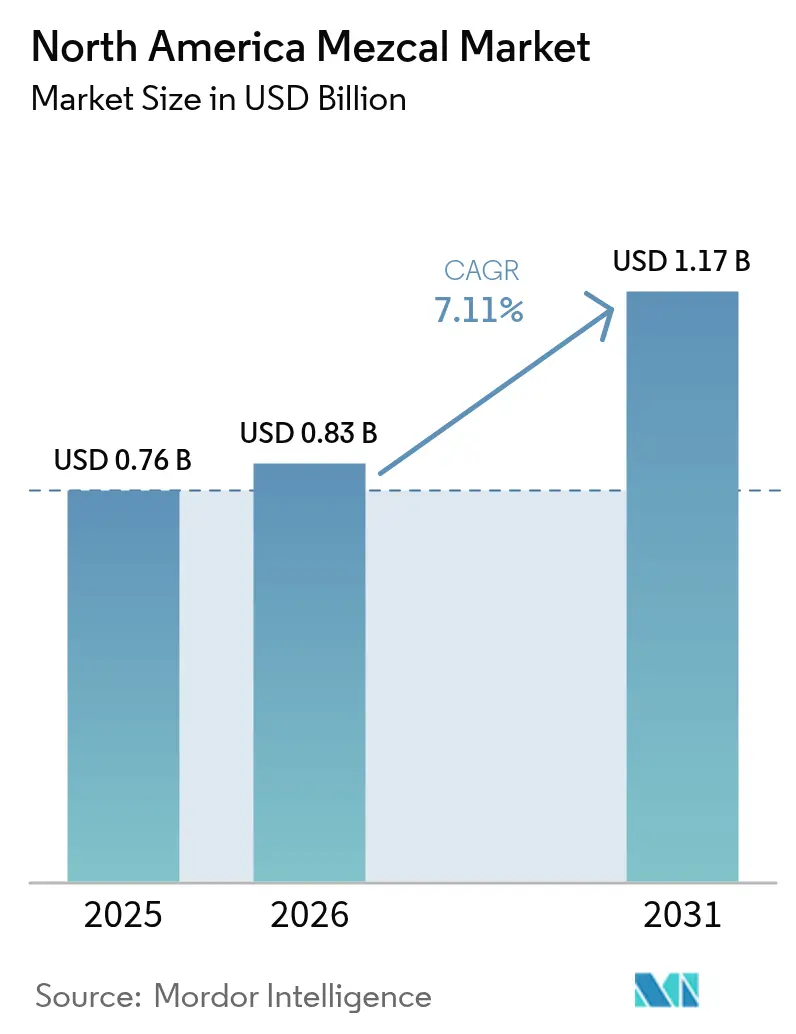

| 基準年の市場規模 (2025) | 0.76 十億米ドル |

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米メスカル市場分析

北米メスカル市場規模は、2026年の8億3,000万米ドルから2031年には11億7,000万米ドルへと拡大し、2026年〜2031年の期間にCAGR 7.11%で成長する見込みです。同地域の活発なカクテル文化、観光を通じた発見、そして持続的なプレミアム化により、メスカルはより広範なスピリッツカテゴリーを上回る成長を遂げています。ミレニアル世代およびZ世代の消費者が明確な産地とアルティサナルなストーリーを持つ製品を好む傾向が強まる中、スーパープレミアム商品が付加価値を高めています。米国のディストリビューターによると、80米ドルを超える限定リリースボトルは6週間以内に完売する一方、マス価格帯のSKUはグロサリーおよびコンビニエンスチャネルで安定した販売速度を維持しています。多国籍企業による買収によってブランド認知度とマーケティング投資が高まり、販売時点でのテキーラとの差が縮まっています。Eコマースや専門店への流通拡大により、2024年以前は棚への露出が限られていた米国の地方都市でもアクセスが民主化されつつあります。

主要レポートのポイント

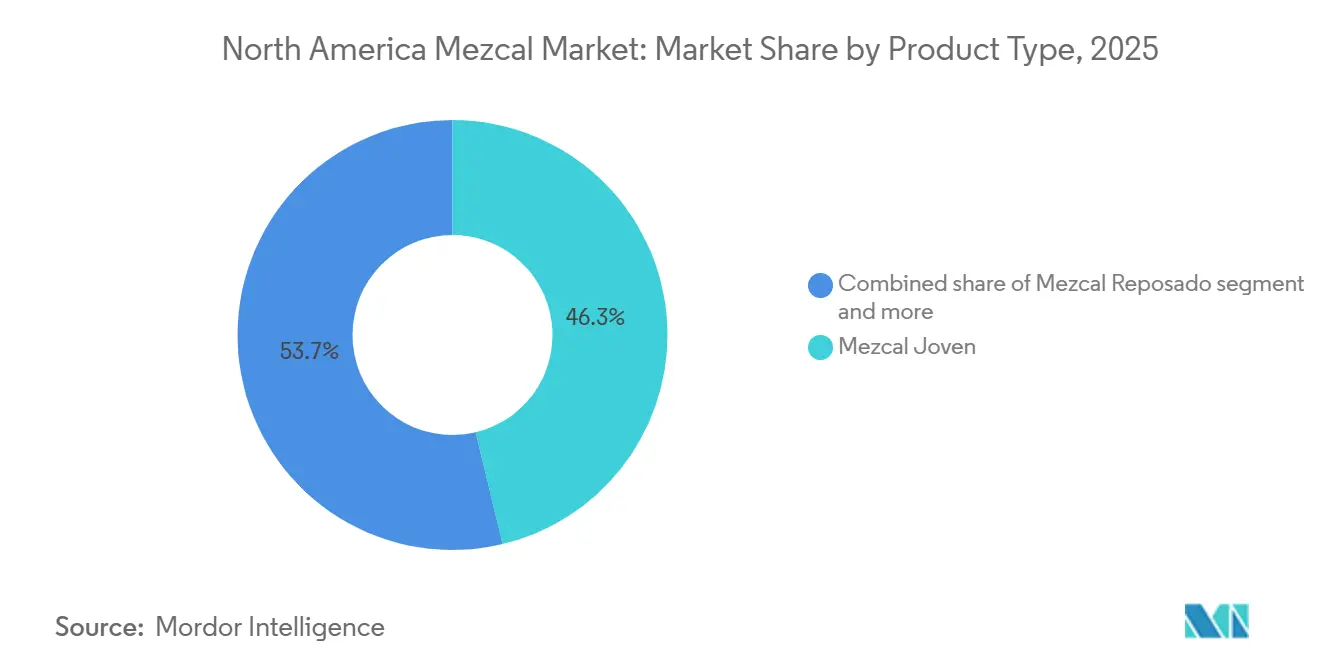

- 製品タイプ別では、メスカル・ホーベンが2025年の北米メスカル市場シェアの46.27%を占め、メスカル・レポサドは2031年にかけてCAGR 8.93%で成長する見込みです。

- 製造方法別では、アルティサナル・メスカルが2025年の北米メスカル市場規模の65.84%を占め、アンセストラル形式は同期間にCAGR 8.38%で拡大しています。

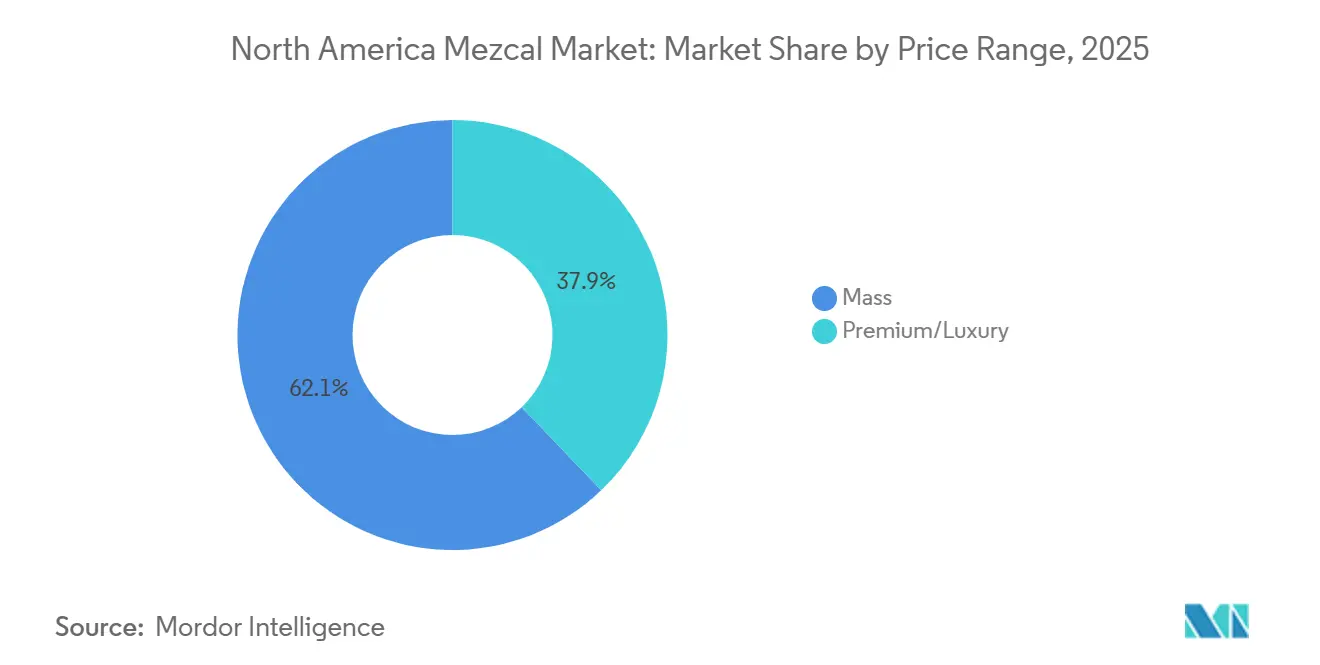

- 価格帯別では、プレミアム/ラグジュアリー層が2025年の金額ベースで37.85%を占め、2031年にかけてCAGR 9.17%で拡大する見込みです。

- 流通チャネル別では、オフトレードが2025年の売上の68.54%を占め、オントレードは2031年にかけて7.94%の最高成長率で拡大しています。

- 地域別では、米国が2025年の北米メスカル市場の73.13%のシェアを保有し、メキシコは2026年〜2031年にかけて最高のCAGR 8.07%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米メスカル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムおよびアルティサナルスピリッツに対する消費者の嗜好の高まり | +1.9% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| クラフトカクテルおよびミクソロジー文化の人気上昇 | +1.6% | 米国都市部、カナダ主要都市、メキシコシティ | 短期(2年以内) |

| 本物志向および伝統に根ざした製品への評価の高まり | +1.3% | 北米全域 | 長期(4年以上) |

| メスカル観光と体験型発見による需要喚起 | +0.9% | メキシコ、波及効果として米国・カナダ | 中期(2〜4年) |

| 独自かつ複雑なフレーバープロファイルへの関心の高まり | +1.0% | 米国クラフト愛好家、カナダのプレミアム消費者 | 中期(2〜4年) |

| 小売およびオントレードチャネルを通じた流通拡大 | +1.5% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルティサナルスピリッツに対する消費者嗜好の高まり

北米のスピリッツ消費を再形成するプレミアム化の波は、透明性のある産地とクラフトのストーリーを持つ製品に裁量的支出を振り向ける消費者の行動により、メスカルに不均衡な恩恵をもたらしています。スーパープレミアムメスカルは今後5年間で年率約16%の成長が予測されており、これは市場全体のCAGRの2倍以上であり、Bacardiによると米国がグローバルなスーパープレミアムメスカル数量の86%を占めています[1]出典:Bacardi Limited、「カクテルトレンドレポート2024」、bacardilimited.com 。このダイナミクスは、テキーラおよびメスカルカテゴリー全体の動向を反映しており、同カテゴリーは2024年に米国の小売売上高で67億米ドルを記録し、2.9%増となりました。これは市場全体が横ばいの中で正の成長を記録した唯一の主要スピリッツセグメントであり、米国蒸留酒協議会によるものです。ハイエンドのテキーラおよびメスカルは2003年以降1,270%拡大し、スーパープレミアム品は1,500%急増しており、価格が障壁ではなく品質のシグナルとなる構造的な変化を示しています(米国蒸留酒協議会)。プレミアム価格を支払う意欲は、ブランドの歴史よりも本物志向とサステナビリティを優先するミレニアル世代およびZ世代のコホートで特に顕著であり、小規模なアルティサナル生産者がストーリーテリングとテロワールの差別化で競争できる機会を生み出しています。

クラフトカクテルおよびミクソロジー文化の人気上昇

メスカルのスモーキーな複雑さと地域的な多様性は、現代のミクソロジーの礎となっており、Bacardiの年次トレンド調査によると、2024年にカクテルを「格上げ」するトップスピリッツとして世界のバーテンダーの39%、ラテンアメリカのバーテンダーの48%がメスカルを挙げています。このプロフェッショナルによる支持はオンプレミスでの販売速度に直結しており、バーテンダーの63%がメスカルの使用拡大に関心を示し、フルボトルを自宅用に購入しない消費者の試飲機会を創出しています。オントレードチャネルは2031年にかけてCAGR 7.94%で成長しており、スピリッツ市場全体を上回っています。これはパンデミック後の飲食・ナイトライフの回復が都市部への集客を持続させ、クラフトカクテルプログラムがプレミアム価格を正当化しているためです。米国蒸留酒協議会によると、レディ・トゥ・ドリンク(RTD)カクテルは2024年に16.5%急増して33億米ドルに達し、現在米国スピリッツ市場の14.2%を占めており、ブランドがウォッカやテキーラベースを超えた差別化を求める中でメスカルの採用が始まっています[2]出典:米国蒸留酒協議会、「米国スピリッツ業界データ」、distilledspirits.org。缶入り形式がRTDの79.8%のシェアを占めており、携帯性と分量管理を優先するコンビニエンスストアの買い物客にリーチするためのスケーラブルな経路をメスカル生産者に提供しています。

本物志向および伝統に根ざした製品への評価の高まり

メスカルの原産地呼称(DO)ステータスとアルティサナルな製造方法(土鍋や銅製蒸留器での小ロット蒸留、野生アガベの収穫、複数世代にわたる家族のレシピなど)は、文化的遺産を体現し工業化に抵抗する製品を求める消費者の共感を呼んでいます。メスカル規制委員会(CRM)はNOM-070基準を施行しており、アルティサナル(2025年の市場シェア65.84%)、アンセストラル(CAGR 8.38%で最速成長)、インダストリアルの3つの製造カテゴリーを規定し、アルティサナルおよびアンセストラル形式はインダストリアル品に対して30〜50%の価格プレミアムを獲得しています[3]出典:メスカル規制委員会、「NOM-070基準」、crm.org.mx。この規制の枠組みは品質保証メカニズムとしてだけでなく、混雑した棚の中で本物志向の買い手に対して認証ラベルが真正性を示すマーケティング資産としても機能しています。伝統のストーリーはメスカル観光によってさらに増幅されており、オアハカおよび周辺地域の蒸留所訪問により消費者は製造工程を直接目撃することができます。Datatur Mexicoによると、メキシコへの国際観光客到着数は2025年1月〜5月に6.8%増加して1,940万人に達し、支出は159億米ドルに達しました。これらの体験的な接点は、カジュアルな観光客をブランド支持者に転換し、帰国後に現地で出会った特定のラベルを求めるようになるという、発見と再購入の好循環を生み出しています。

メスカル観光と体験型発見による需要喚起

旅行とスピリッツ教育の交差点は強力な需要ドライバーとなっており、オアハカ、ゲレーロ、ドゥランゴのメスカル生産地域では、蒸留所訪問を単なる工場見学ではなく文化的体験として位置づける観光インフラが整備されています。Datatur Mexicoによると、メキシコへの国際観光客到着数は2025年1月〜5月に前年比6.8%増加し、米国からの航空旅客は4.2%増の610万人、カナダからの到着者は11.6%急増して160万人となりました。訪問者1人当たりの平均支出は404.40米ドルに達しており、ガイド付きテイスティング、パレンケ(蒸留所)ツアー、アガベ畑の見学など、プレミアムな体験に予算を割り当てる意欲のあるコホートを反映しています(Datatur Mexico)。この体験型の発見は旅行後の購買行動に直結しており、米国やカナダに帰国した旅行者は感覚的な体験を再現しようとし、試飲した特定のブランドを求める傾向があります。この現象は特に専門酒販店やダイレクト・トゥ・コンシューマーチャネルで顕著であり、スタッフが現地でのストーリーを反映したテイスティングノートと産地情報を提供できます。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制および認証の複雑性 | -0.5% | メキシコ(生産コンプライアンス)、米国およびカナダ(輸入書類) | 長期(4年以上) |

| 高い生産コストおよび物流コスト | -0.7% | メキシコ(生産)、米国およびカナダ(輸入・流通) | 中期(2〜4年) |

| アガベの供給および価格の変動性 | -0.8% | メキシコ(主要生産地)、北米価格への波及 | 短期(2年以内) |

| マス市場への浸透を制限するプレミアム価格設定 | -0.6% | 米国およびカナダ(価格感応度の高いセグメント) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制および認証の複雑性

メスカルの生産と輸出はNOM-070によって規制されており、製造方法(アルティサナル、アンセストラル、インダストリアル)、アガベの種類、およびメキシコの9州にわたる地理的原産地を規定するメスカル規制委員会(CRM)の認証基準への準拠が義務付けられています。この規制の枠組みは真正性を保護し不正を防止する一方で、認証審査、ラベリング要件、トレーサビリティ書類を処理するための法的・技術的リソースを持たない小規模生産者に行政上の負担を課しています。CRM認証のコストは小規模なパレンケでは年間1万米ドルを超える場合があり、年間生産量が数千リットルに過ぎない場合には無視できない費用となります。米国およびカナダへの輸入には、TTB(アルコール・タバコ税務貿易局)およびCBSA(カナダ国境サービス庁)の規制への追加的な準拠が必要であり、ラベル承認、関税分類、消費税申告が含まれます。これにより、確立されたコンプライアンスインフラを持つ大規模ディストリビューターに有利な摩擦が生じています。この規制の複雑性は新興ブランドの市場参入を制約し、ディストリビューターが行政上のオーバーヘッドを正当化するために実績のある販売速度を持つ製品を優先するため、SKUの増殖を制限しています。

高い生産コストおよび物流コスト

アルティサナルおよびアンセストラルのメスカル生産は本質的に労働集約的であり、手作業によるアガベの収穫、地下ピットでの焙煎、石臼による粉砕(タホナ)、木製の発酵槽でのオープンエア発酵、土鍋または銅製蒸留器での小ロット蒸留が含まれます。これらの伝統的な製法は、オートクレーブ、機械式シュレッダー、連続式蒸留器によって規模の経済を実現するインダストリアルなテキーラ生産と比較して、労働時間当たりの生産量が低くなります。メキシコのメスカル生産地域における労働コストは広範な賃金インフレとともに上昇しており、輸送費は燃料価格の変動性と農村部のオアハカおよびゲレーロにおけるインフラの制約により上昇しています。国立統計地理情報院(INEGI)メキシコによると、メキシコのレストランおよびバーの価格は2025年5月に前年比28.10%急騰しており、これは投入コストの圧力を反映しており、プレミアムメスカルを提供する意欲を削ぐ可能性があります[4]出典:国立統計地理情報院、「消費者物価指数2025年5月」、inegi.org.mx。国境を越えた物流は、メキシコからの輸入に対する潜在的な関税という追加的な逆風に直面しており、米国蒸留酒協議会は、2024年に53億米ドル(2020年の26億米ドルから増加)に達した貿易フローに対して「壊滅的」な影響を与えると警告しています。これらのコスト圧力は、マージン圧縮を吸収するための購買力と流通規模を持たない小規模生産者に不均衡な影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:熟成がスモーク感を和らげる中でレポサドが台頭

メスカル・ホーベンは2025年に市場シェア46.27%を占め、カテゴリー初心者の消費者の入口として、また未熟成メスカルの力強いスモークと植物的なノートが構造的な骨格を提供するカクテルを作るバーテンダーに好まれる形式としての地位を反映しています。しかし、メスカル・レポサドは2031年にかけてCAGR 8.93%で拡大しており、製品タイプの中で最速の成長を示しています。これはオーク樽熟成によってバニラ、キャラメル、スパイスのノートが加わり、カテゴリーの伝統的なスモーキーなプロファイルを超えた幅広い訴求力が生まれるためです。メスカル・アニェホおよびその他のタイプ(ペチュガやフレーバー品を含む)は小さなシェアを占めていますが、ポートフォリオを差別化し1本100〜200米ドルを支払うウルトラプレミアムの買い手を獲得しようとする生産者にとってマージン向上に貢献するSKUとして機能しています。

ホーベンセグメントの優位性は、オンプレミスおよびオフプレミスの両チャネルでの汎用性によって維持されており、バーテンダーはマルガリータ、ネグローニ、オリジナルカクテルのベースとして使用し、小売バイヤーは熟成品と比較して低い価格帯(通常40〜60米ドル)を評価しています。レポサドの加速は消費者の味覚の成熟を反映しており、リピーターが最初のスモーク前面の体験を超えた複雑さを求めています。アニェホの生産は樽の入手可能性と12〜24ヶ月間在庫を熟成させる機会費用によって制約されており、供給を制限してウルトラプレミアムのポジショニングを強化しています。「その他のタイプ」カテゴリーには、ペチュガメスカル(蒸留中に生の鶏胸肉を加えてうまみの深みを加えるもの)と、フルーツやチレを注入したフレーバー品が含まれており、どちらも冒険心のある消費者に訴求しますが、伝統からの逸脱と見なす純粋主義者からは懐疑的な目で見られています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製造方法別:規模の制約にもかかわらずアンセストラルがプレミアムを獲得

アルティサナル・メスカルは2025年に市場シェア65.84%を占め、伝統的な製造技術とディストリビューターの数量要件を満たすのに十分なスケーラビリティのバランスを反映しています。アンセストラル・メスカルは、土鍋蒸留と手作業によるアガベ粉砕を含む最も労働集約的な形式であり、2031年にかけてCAGR 8.38%で最速の成長を示しており、工業化以前の製法を体現する製品に対してアルティサナル品より50〜100%のプレミアムを支払うコレクターや愛好家によって牽引されています。インダストリアル・メスカルはオートクレーブと連続式蒸留器で生産され、主流のテキーラと価格で競争しようとするマス市場ブランドの入口として機能しますが、より小さなシェアを占めています。メスカル規制委員会のNOM-070基準はこれらのカテゴリー間の明確な区分を施行しており、アンセストラルには土鍋蒸留が必要で、アルティサナルには銅製蒸留器が許可されており、インダストリアル生産者が伝統的な用語を流用することを防ぐ規制上の堀を形成しています。

アルティサナルセグメントの優位性は、プレミアムを求める消費者と伝統と商業的実行可能性のバランスを取る生産者の両方への訴求力を反映しており、銅製蒸留器は土鍋よりも高いスループットを可能にしながらクラフト生産の感覚的な特徴を維持しています。アンセストラル・メスカルの成長は生産能力によって制約されており、土鍋蒸留は1バッチあたり50〜100リットルしか生産できないのに対し、銅製蒸留器では500〜1,000リットルが可能であり、真正性を損なわずにスケールアップする能力を制限しています。インダストリアル・メスカルはブランド認知の課題に直面しており、消費者がメスカルをアルティサナルな信頼性と結びつける傾向が強まる中、インダストリアル生産者がプレミアム価格を獲得したり専門小売での棚確保が困難になっています。このセグメント化は地理的な流通にも影響しており、アンセストラルおよびアルティサナルのメスカルは伝統的なパレンケが操業するオアハカとゲレーロに集中している一方、インダストリアル生産はメスカルDO内の9州にわたってより分散しています。

価格帯別:マスの優位性にもかかわらずプレミアム化が加速

マス価格セグメントは2025年に市場シェア62.15%を維持しており、カテゴリーへのアクセスしやすい入口を求める消費者と、大量カクテル向けにコスト効率の高いポーリングを必要とするバーテンダーによって支えられています。しかし、プレミアム/ラグジュアリー層は2031年にかけてCAGR 9.17%で拡大しており、市場全体を2パーセントポイント上回っています。これは高所得世帯が透明性のある産地と限定リリースの希少性を持つ製品に裁量的支出を振り向けているためです。この二極化は、米国蒸留酒協議会によると、スーパープレミアムのテキーラとメスカルが2003年以降1,500%成長した一方で中間層セグメントが停滞したという、より広範なスピリッツ市場を反映しています。プレミアム/ラグジュアリーセグメントの加速は、熟成品(レポサドとアニェホ)、希少なアガベ品種(トバラ、テペスタテ)、および小売価格80〜150米ドルで生産者とディストリビューターに50〜60%の粗利益をもたらす単一村ボトリングによって牽引されています。

マス市場のメスカルは、50〜60米ドルの価格帯で標準化され、より高いブランド認知度と広範な流通の恩恵を受けるプレミアムテキーラからの激化する競争に直面しています。マスセグメントを対象とする生産者は、消費者が低価格帯でも製造方法とアガベの調達をますます精査するようになる中で、コスト抑制と品質認知のバランスを取る必要があります。プレミアム/ラグジュアリーセグメントの成長は、可処分所得の高い都市市場、ニューヨーク、ロサンゼルス、サンフランシスコ、トロント、バンクーバーに集中しており、専門小売業者がコレクターに訴求するアルティサナルおよび限定リリースのメスカルのポートフォリオをキュレーションしています。Eコマースプラットフォームはウルトラプレミアム商品へのアクセスを民主化しており、地元の小売では入手できないボトルを地方市場の消費者が購入できるようになっていますが、アルコール飲料規制により多くの米国州ではダイレクト・トゥ・コンシューマーの配送が制限されています。

流通チャネル別:オフトレードが優位を保つ中でオントレードが発見を牽引

オフトレードチャネルは2025年に市場シェア68.54%を占め、専門酒販店およびその他(ダイレクト・トゥ・コンシューマーを含む)がグロサリーチェーンでは得られないキュレーションされた品揃えと専門的なガイダンスを求める消費者によって最速の成長を示しています。オントレードチャネルは2031年にかけてCAGR 7.94%で拡大しており、メスカルのミクソロジーとしての訴求力がプレミアム価格を正当化し、バーテンダーがブランドアンバサダーとして機能するフルサービスレストランとカクテルバーにおけるパンデミック後の回復によって牽引されています。オフトレードの優位性とオントレードの成長の二極化は、異なる購買機会を反映しています。オフトレードは家庭消費、ギフト、コレクター向け購入に対応し、オントレードは消費者が小売でブランドを探す前に発見し学ぶ試飲・教育の場として機能しています。専門酒販店はスタッフの専門知識とポートフォリオの深さから恩恵を受けており、グロサリーチェーンの5〜10 SKUと比較して20〜50のメスカルSKUを取り揃え、1本80〜150米ドルを支払う愛好家を獲得できます。

グロサリーチェーンとマスマーチャンダイザーは、カテゴリー管理チームが米国蒸留酒協議会によると2023年に3,160万ケース(9リットル換算)を記録したテキーラの実績ある販売速度とマージン貢献を、メスカルの新興ながら成長するフットプリントよりも優先するため、メスカルの棚スペース拡大には慎重です。オンプレミスでの販売速度は、クラフトカクテル文化を持つ都市部、ニューヨーク、ロサンゼルス、サンフランシスコ、シカゴ、トロントで最も強く、バーテンダーがメスカルのスモーキーな複雑さを活用してメニューを差別化し、14〜18米ドルのカクテル価格を実現しています。オントレードチャネルは新ブランドのテスト場としても機能しており、ディストリビューターはバーテンダーのフィードバックとポーリング速度を小売配置の意思決定に活用しています。ダイレクト・トゥ・コンシューマープラットフォームは、従来の流通では入手できない限定リリースおよび単一村ボトリングを中心に支持を集めていますが、多くの米国州での規制上の制約がスケーラビリティを制限しています。

地域分析

米国は2025年の北米メスカル市場シェアの73.13%を占め、スーパープレミアムセグメントの拡大、クラフトカクテル文化、および主要都市圏の専門酒販店、全国グロサリーチェーン、オンプレミスアカウントにわたる流通の広さによって牽引されています。米国蒸留酒協議会によると、メキシコからの米国スピリッツ輸入は2020年の26億米ドルから2024年には53億米ドルへと急増し、テキーラとメスカルがこの成長の大部分を占め、数量は5,370万プルーフガロンから7,070万プルーフガロンへと増加しました。Bacardiによると、米国市場はグローバルなスーパープレミアムメスカル消費の86%を占めており、高い可処分所得、クラフトスピリッツへの実験的な消費者意欲、およびメスカルをテキーラを超えた次のフロンティアとして位置づけるバーテンダーの支持を反映しています。カリフォルニア、ニューヨーク、テキサス、フロリダが数量を牽引しており、大きなヒスパニック系人口、観光客の流入、およびメスカルがメニューで目立つ都市部のカクテルシーンによって支えられています。メキシコからの輸入に対する関税の脅威は重大なリスクを表しており、米国蒸留酒協議会はそのような措置が国境を越えた貿易フローに「壊滅的」な影響を与えると警告しています。

メキシコは2031年にかけてCAGR 8.07%で拡大しており、最速の地理的成長率を示しています。これは国内のプレミアム化、観光を通じた発見、および工業化されたテキーラとは異なる伝統的製品としてのメスカルへの文化的誇りによって牽引されています。Datatur Mexicoによると、国際観光客到着数は2025年1月〜5月に6.8%増加して1,940万人に達し、米国からの訪問者は4.2%増、カナダからの到着者は11.6%急増しており、旅行者がオアハカでメスカルを発見して帰国後にブランド支持者となる好循環を生み出しています[5]出典:Datatur Mexico、「観光統計2025年1月〜5月」、datatur.sectur.gob.mx 。国内消費はメキシコシティ、グアダラハラ、リゾートゾーン(カンクン、ロス・カボス、プエルト・バジャルタ)に集中しており、中産階級の所得上昇がプレミアム化を支え、バーがテキーラと並んでアルティサナルメスカルを取り揃えています。しかし、2025年5月の前年比28.10%というレストランおよびバーの価格インフレはオペレーターのマージンを圧迫しており、国立統計地理情報院(INEGI)メキシコによると、オンプレミスでの販売速度を鈍化させる可能性があります。メキシコが生産者と消費者の両方の役割を担うという二重の立場は独自のダイナミクスを生み出しており、国内ブランドは輸出割当と国内市場シェアを巡って競争しており、前者はペソの変動を緩衝するドル建て収益を提供しています。

カナダおよび北米その他は小さなシェアを占めていますが、州の酒類委員会がメスカルのリスティングを拡大し、トロント、バンクーバー、モントリオールの都市市場が米国のトレンドを反映したクラフトカクテルシーンを発展させる中で成長機会を提供しています。カナダ統計局によると、カナダのスピリッツ輸入は2024年に約18億米ドルに達し、消費者がウイスキーやウォッカの代替を求める中でアガベスピリッツがシェアを拡大しています。州の規制が断片化を生み出しており、各酒類管理委員会が独自のリスティングプロセス、価格体系、流通ネットワークを維持しているため、生産者は全国的なカバレッジを達成するために10の異なる規制体制を乗り越える必要があります。北米その他のカテゴリーには、現在の浸透度は限られているものの、メスカルの認知が米国とメキシコの中核市場を超えて広がるにつれて将来的な成長の可能性を持つニッチ市場が含まれています。

競争環境

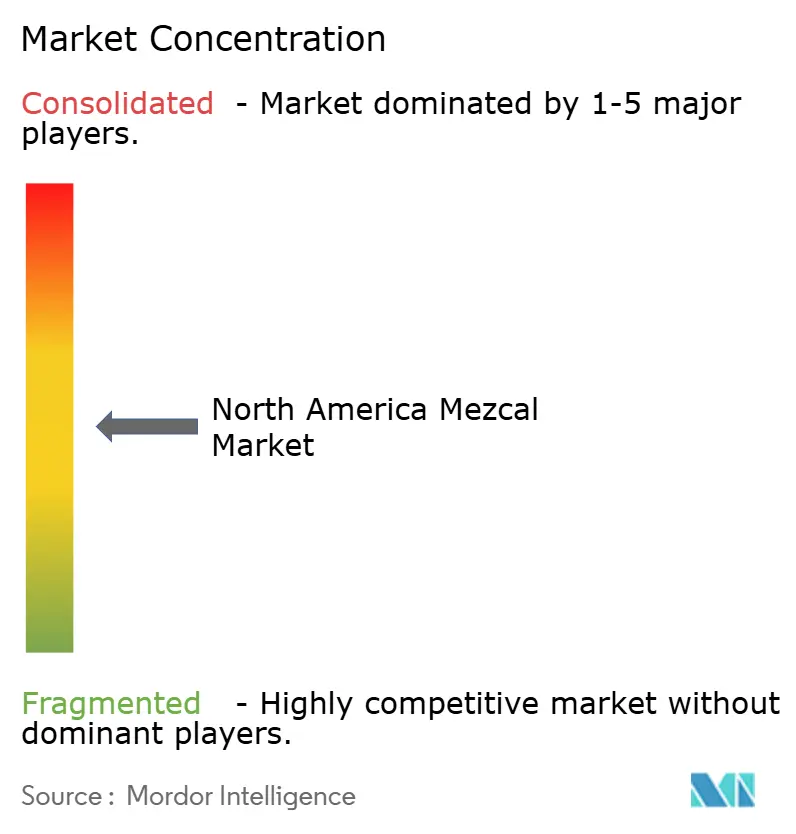

北米メスカル市場は中程度に断片化した競争構造を示しており、多国籍スピリッツコングロマリットが伝統的な信頼性を獲得するためにアルティサナルブランドを買収する一方、小規模生産者はダイレクト・トゥ・コンシューマーと専門小売を活用して従来の流通のゲートキーパーを迂回しています。Pernod RicardによるDel Magueyの過半数株式取得(2017年6月)、BacardiによるIlegal Mezcalの完全買収(2023年9月完了)、DiageoによるCasa UM/Mezcal Uniónの買収(2021年8月)、CampariによるMontelobosの完全買収(2024年9月、6,180万米ドル)は、数量成長とケース当たりのマージン拡大の両方をもたらす確立されたアルティサナルブランドに置かれた戦略的プレミアムを示しています。これらの買収により、多国籍企業はテキーラとウイスキーを超えたポートフォリオの多様化、スーパープレミアム価格帯へのアクセス、および企業的な産地よりもクラフトを優先するミレニアル世代とZ世代の消費者に響く真正性のストーリーを獲得しています。

ホワイトスペースの機会は、熟成品(レポサドとアニェホ)、希少なアガベ品種(トバラ、テペスタテ、アロケーニョ)、および60〜80米ドルのボトル価格に尻込みするコンビニエンスストアの買い物客にメスカルへのアクセスを民主化するレディ・トゥ・ドリンク形式に存在しています。小規模なアルティサナル生産者は、専門小売業者との直接流通契約を確保し、従来の広告予算なしにソーシャルメディアを活用してブランド認知を構築し、倫理的な消費者に訴求する単一村の調達と透明なサプライチェーンを強調することで、既存企業を揺るがしています。

競争環境は、NOM-070およびメスカル規制委員会の基準に基づく規制コンプライアンスによってさらに複雑化しており、これらは品質保証メカニズムとして機能すると同時に、認証審査を乗り越えるための法的・技術的リソースを持たない生産者にとっての参入障壁となっています。技術の採用は依然として限られており、ほとんどのアルティサナル生産者は手作業のプロセスに依存していますが、一部は輸出市場での産地の真正性を証明し偽造品と戦うためにブロックチェーンベースのトレーサビリティの実験を行っています。

北米メスカル業界リーダー

Pernod Ricard SA

Diageo PLC

William Grant & Sons Ltd

Bacardi Limited

Davide Campari-Milano N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Desolasはテネシー州でのTennessee Crown Distributing Co.との提携により製品を展開しました。この提携によりDesolas Mezcalはウェスト・テネシーの21郡で入手可能となります。Desolasは100%サルミアナ・アガベから製造されています。

- 2024年10月:シェフのエンリケ・オルベラがエスパディン表現で自身のメスカルブランドを立ち上げました。製造プロセスには、7〜9年生のアガベ植物の収穫、地下ピットでのピニャスの調理、馬引きのタホナ石による粉砕、発酵、銅製ポットスチルでの二重蒸留が含まれます。

- 2024年6月:サミー・ヘイガーとガイ・フィエリが共同制作したSanto Mezquilaは、スモーキー、スイート、シトラスのノートを組み合わせたスピリッツです。この製品は米国とカナダで入手可能であり、消費者にメスカルへのアクセスしやすい入口を提供しています。

- 2024年6月:独立系蒸留所のViamundiが、ライシジャ、ソトル、メスカルの3種類の異なるスピリッツで米国に参入しました。メスカルの製造には30種類以上のアガベ品種が使用されており、多様なフレーバープロファイルを生み出しています。

北米メスカル市場レポートの範囲

メスカルはメキシコのアガベ植物から作られる伝統的な蒸留アルコール飲料です。市場は製品タイプ、製造方法、価格帯、流通チャネル、地域によってセグメント化されています。本調査では、製品タイプ別にメスカル・ホーベン、メスカル・レポサド、メスカル・アニェホ、その他のタイプに市場をセグメント化しています。製造方法別では、アルティサナル・メスカル、インダストリアル・メスカル、アンセストラル・メスカルにわたって市場を分析しています。価格帯別では、マスとプレミアム/ラグジュアリーセグメントを区別しています。流通チャネル別では、オントレードとオフトレードの販売を分析しており、オフトレードはさらに専門酒販店とその他のオフトレードチャネルにセグメント化されています。地域別では、米国、カナダ、メキシコ、北米その他の国別インサイトを提供しています。市場予測は金額(米ドル)および数量(リットル)で提供されます。

| メスカル・ホーベン |

| メスカル・レポサド |

| メスカル・アニェホ |

| その他のタイプ |

| アルティサナル・メスカル |

| インダストリアル・メスカル |

| アンセストラル・メスカル |

| マス |

| プレミアム/ラグジュアリー |

| オントレード | |

| オフトレード | 専門酒販店 |

| その他のオフトレードチャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | メスカル・ホーベン | |

| メスカル・レポサド | ||

| メスカル・アニェホ | ||

| その他のタイプ | ||

| 製造方法別 | アルティサナル・メスカル | |

| インダストリアル・メスカル | ||

| アンセストラル・メスカル | ||

| 価格帯別 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門酒販店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

2031年までに北米のメスカル売上はどの程度になりますか?

市場は2026年水準からCAGR 7.11%で成長し、2031年までに11億7,000万米ドルに達する見込みです。

北米でメスカルを最も多く購入する国はどこですか?

米国はプレミアムカクテル文化と広範な小売流通に支えられ、地域売上の約73%を占めています。

メスカルのプレミアム成長層を牽引しているものは何ですか?

スーパープレミアムボトルは真正性に対する消費者需要から恩恵を受けており、観光、クラフトカクテルのトレンド、アルティサナルなストーリーがその層の年率16%の成長を押し上げています。

アガベの価格が生産者にとって懸念事項である理由は何ですか?

アガベ植物は成熟するまでに最大12年を要するため、供給を迅速に拡大することができず、蒸留業者のマージンを圧迫する価格変動を引き起こしています。

最も成長が速い製造方法はどれですか?

土鍋で蒸留され完全に手作業で製造されるアンセストラル・メスカルは、生産量が限られているにもかかわらず、2031年にかけてCAGR 8.38%で成長する見込みです。

最終更新日: