北米ロケーションアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

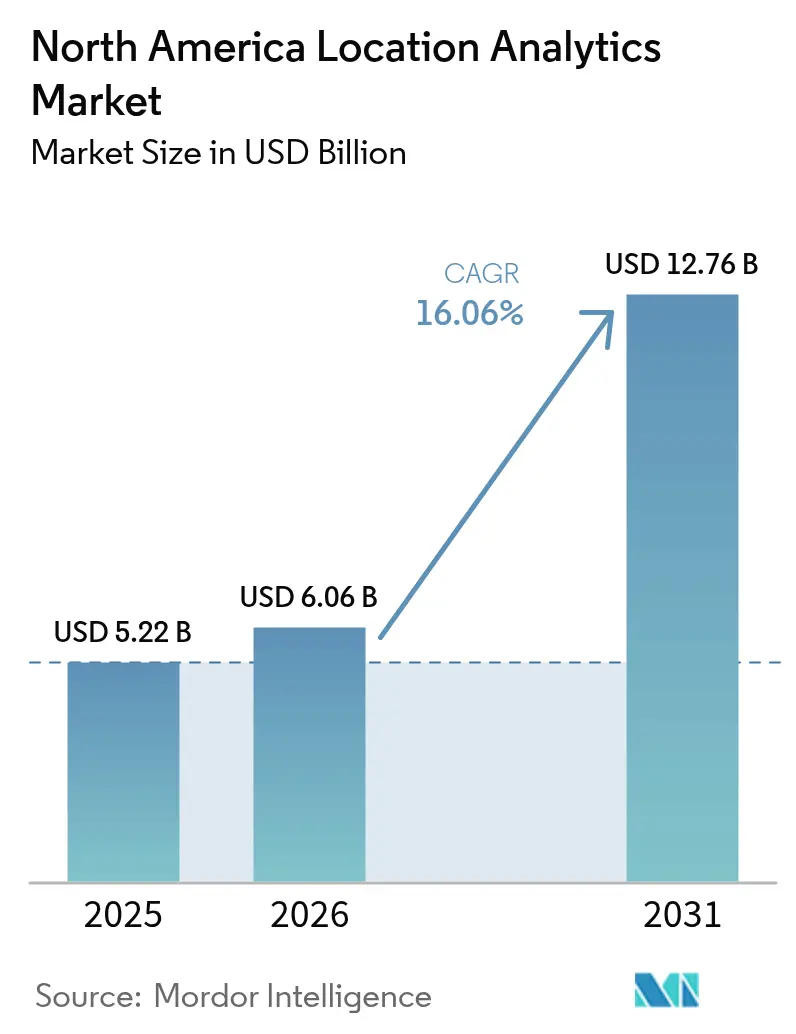

| 基準年の市場規模 (2025) | 5.22 十億米ドル |

| 市場規模 (2026) | 6.06 十億米ドル |

| 市場規模 (2031) | 12.76 十億米ドル |

| 成長率 (2026 - 2031) | 16.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ロケーションアナリティクス市場分析

北米ロケーションアナリティクス市場規模は2025年に52億2,000万米ドルと評価され、2026年の60億6,000万米ドルから2031年には127億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.06%です。主な成長要因としては、正確なジオマーケティングを求めるオムニチャネル小売組織、リアルタイムの空間データをストリーミングするIoTセンサーの急増、展開サイクルを短縮するクラウドネイティブな地理空間プラットフォームへの広範な移行が挙げられます。企業は基本的な緯度・経度追跡を超え、マーチャンダイジング、ルーティング、施設スループットを最適化するリッチな空間分析へと移行しています。プライベート5GおよびCBRSネットワークは屋内精度のギャップを縮小し、緊急対応ジオテクノロジーへの政府投資が制度的な需要層を加えています。プライバシー規制の強化が主な抑制要因となっていますが、コンプライアンスに準拠したデータマイニングアーキテクチャがすでに登場しており、北米ロケーションアナリティクス市場の勢いを維持しています。

主要レポートのポイント

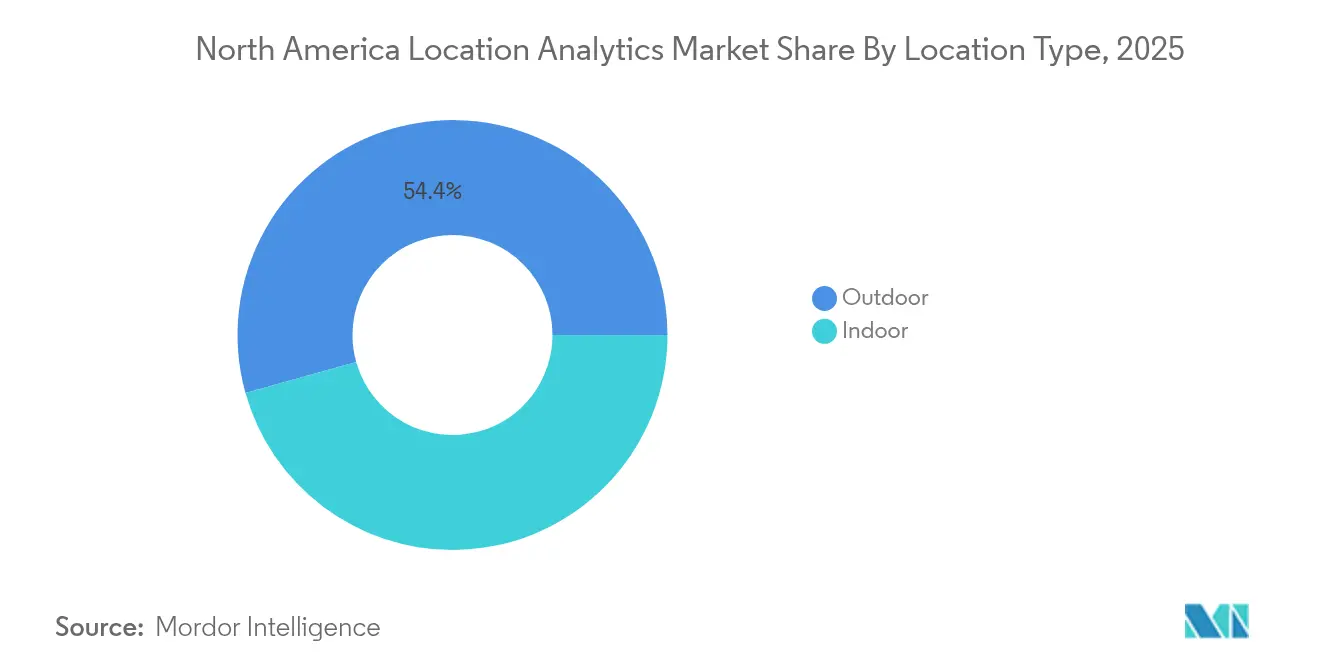

- ロケーションタイプ別では、屋外セグメントが2025年の北米ロケーションアナリティクス市場シェアの54.35%をリードし、屋内測位は2031年まで17.85%のCAGRで成長する見込みです。

- 展開モデル別では、オンプレミスが2025年の北米ロケーションアナリティクス市場規模の59.20%のシェアを維持し、クラウド展開は2031年まで19.6%のCAGRで加速すると予測されています。

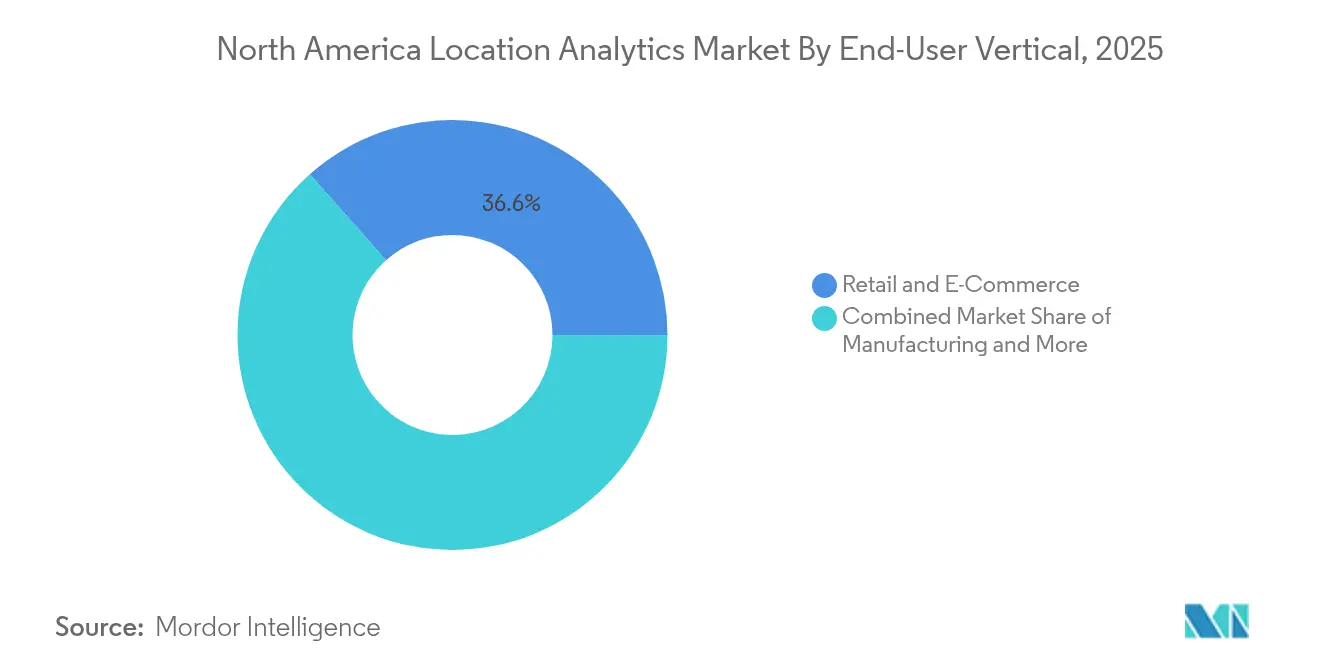

- エンドユーザー業種別では、小売・Eコマースが2025年の北米ロケーションアナリティクス市場規模の36.55%のシェアを占め、ヘルスケア・ライフサイエンスが16.22%のCAGRで最も急成長している業種です。

- 地域別では、米国が2025年の収益の85.40%を占め、カナダは2031年まで12.45%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ロケーションアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オムニチャネル小売ジオマーケティングキャンペーンの急増 | +3.2% | 米国小売回廊 | 中期(2~4年) |

| IoTセンサーおよび接続デバイスの普及 | +4.1% | 米国製造業およびカナダのスマートシティパイロット | 長期(4年以上) |

| クラウドネイティブ地理空間分析プラットフォームの採用加速 | +2.8% | 北米エンタープライズセグメント | 短期(2年以内) |

| ハイブリッドワークプレイス占有率インテリジェンスに対する企業需要 | +2.3% | 主要都市圏 | 中期(2~4年) |

| 屋内精度を向上させるCBRSプライベート5Gの利用可能性 | +1.9% | 米国産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売ジオマーケティングキャンペーンの急増

小売業者はジオフェンシングツールをCRMスイートと組み合わせてリアルタイムのプロモーションをトリガーし、店舗レベルでのコンバージョンを向上させています。ショールーム最適化の調査によると、戦略的な店内商品配置と地理的リーチの拡大が売上と消費者信頼を高めることが示されています。実店舗とオンラインの融合が深まるにつれ、差別化されたロケーションコンテンツは純粋なEコマースでは再現できないロイヤルティのレバーとなっています。

IoTセンサーおよび接続デバイスの普及

産業用IoTの展開は継続的なロケーションテレメトリを提供し、予知保全とリーン在庫サイクルを可能にしています。機械学習と組み合わせたマルチモーダルセンサーネットワークは自己校正する測位システムを生み出し、時間の経過とともにインフラ支出を削減します。データの急増はエッジ分析の需要を促進しており、製造業者はレイテンシに敏感な安全ワークフローのためにローカル処理を好んでいます。

クラウドネイティブ地理空間分析プラットフォームの採用加速

企業はレガシーGIS資産を、クラウド最適化GeoTIFFへの直接アクセスをサポートするクラウド環境に移行しています。この移行により、DevOpsチームがパイプラインを自動化しながら、非専門家がブラウザワークスペースでレイヤーを視覚化できるようになり、空間インサイトが民主化されています。ベンダーエコシステムはAPIファーストの地理空間サービスをバンドルし、オンプレミスのスタックに以前は結びついていた総所有コストを削減しています。

ハイブリッドワークプレイス占有率インテリジェンスに対する企業需要

恒久的なフレキシブルワークポリシーにより、施設管理者はデスク利用率、換気ニーズ、交通パターンを監視するために屋内測位を導入しています。ヘルスケアの試験結果は、リアルタイムロケーションシステムが従業員の生産性と資産管理を向上させることを示しています。施設チームは現在、静的なタイムテーブルではなくライブキャパシティ指標に基づいてエネルギー使用を自動化するために、占有率分析とビル管理コントロールを組み合わせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーおよび消費者オプトアウト規制の強化 | –2.7% | カリフォルニア州、北米全域に拡大 | 短期(2年以内) |

| リアルタイム屋内システムの高い総所有コスト | –1.8% | 製造・ヘルスケアキャンパス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プライバシーおよび消費者オプトアウト規制の強化

カリフォルニア州のCCPA執行活動は、ジオロケーションデータの個人的な性質を浮き彫りにし、明示的なオプトアウトとより強固な同意フローを要求しています。[1]カリフォルニア州、消費者プライバシー法規制、カリフォルニア州プライバシー保護機関 cppa.ca.gov cppa.ca.gov 企業はすべての分析スタックにプライバシーエンジニアリングを組み込む必要があり、コンプライアンスを維持するためにデータの粒度を削減することもあります。

リアルタイム屋内システムの高い総所有コスト

超広帯域、BLEビーコン、Wi-Fiフィンガープリンティングはフロアプランごとに微調整が必要であり、展開予算を膨らませるテストサイクルが生じます。センサー層とビジネスアプリケーション間の統合ギャップは回収期間を長引かせ、特に社内の地理空間人材が不足している中堅市場の採用者にとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロケーションタイプ別:屋内測位がイノベーションを牽引

屋外サービスは2025年に北米ロケーションアナリティクス市場シェアの54.35%を維持しており、GPS/GNSSが輸送・物流を支えています。しかし屋内測位は、CBRSを活用したプライベート5Gと超広帯域展開によるサブメーター精度に支えられ、17.85%のCAGRで成長しています。製造業者は資産レベルの可視性のためにこの技術を組み込み、病院は高価値機器の追跡に活用しています。

ハイブリッド需要の高まりにより、ベンダーは屋内と屋外のレイヤーを単一の信頼できる情報源ダッシュボードに統合することが求められています。インダストリー4.0の設計図は、継続的な座標ストリームを必要とする作業員安全ジオゾーンと自動搬送車を要求しています。そのため北米ロケーションアナリティクス市場は、屋外でのGPSドリフトと屋内でのマルチパス補正を調整するマルチモーダルエンジンへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの加速がインフラを再形成

オンプレミスシステムは2025年の北米ロケーションアナリティクス市場規模の59.20%を依然として占めており、規制の厳しいセクターにおけるデータ主権の優先事項を反映しています。クラウドオプションは、従量課金制の処理とネイティブコラボレーションが設備投資に制約のある企業を引き付け、19.6%のCAGRで拡大しています。ハイブリッドアーキテクチャも増加しており、低レイテンシのユースケースに向けてエッジ推論とクラウドモデリングを組み合わせています。

プライベートCBRSネットワークは、クラウドオーケストレーションと主権データパスを組み合わせたオンサイトの代替手段を提供し、工場にパブリッククラウドのロックインを回避するルートを提供しています。GeoParquetなどのフォーマットイノベーションはETLのオーバーヘッドを最小化し、以前は専門的なGISスクリプティングを必要としていたアジャイルなワークフローを解放しています。

コンポーネント別:ソリューションが市場価値を牽引

統合ソフトウェアスイートは、単一のSLAの下でインジェスト、処理、可視化、アラートを統合するため、購買センターを支配しています。企業がマッピングの精度を維持するためにシステム統合、モデルチューニング、マネージドアナリティクスの監視を必要とするにつれ、サービス収益は拡大しています。フィールドキャリブレーション、ビーコンライフサイクル管理、コンプライアンス文書化は、初期展開後もプロフェッショナルサービスのパイプラインを促進しています。

マネージドサービスは予測可能な運用費用を追加し、ビジネスチームがセンサーの稼働時間よりも顧客KPIに集中できるようにしています。ベンダーは、物流とヘルスケアの稼働時間期待に合致する階層型NOCサポート、プロアクティブなファームウェアプッシュ、SLAに基づく精度監査を提供することで対応しています。

技術別:マルチモーダルアプローチが精度を向上

GPS/GNSSは長距離追跡において普遍的に使用されていますが、Bluetooth Low Energyは最小限の消費電力とスマートフォンの普及を組み合わせて店内ナビゲーションに活用されています。超広帯域は、すべてのセンチメートルが重要な高価値資産のサブメーター精度で支持を得ています。CBRSと5Gは、追加のハードウェアオーバーレイなしに屋内の精度を高める確定的なタイミングデータを追加します。

ハイブリッドエンジンは複数の信号を組み合わせてブラインドスポットをカバーし、一つのモダリティが落ちた場合の回復力を確保します。このような冗長性は、特に化学製造や緊急対応指揮センターなど、安全性が重要な業種においてベースラインとなりつつあります。

エンドユーザー業種別:ヘルスケアが採用を加速

小売・Eコマースは2025年の北米ロケーションアナリティクス市場規模の36.55%のシェアを維持しましたが、ヘルスケア・ライフサイエンスは現在16.22%のCAGRで最も急成長しています。クリニックはロケーションアナリティクスを展開して機器の取り出し時間を短縮し、患者フローをマッピングして過密リスクを軽減しています。製造業者はOEE改善のためにMESダッシュボードに空間データを重ね合わせ、BFSIは不正チェックのためにジオフェンシングを活用しています。

政府・防衛機関は、意思決定ループを加速するために地理空間フィードを取り込む次世代状況認識プラットフォームに投資しています。物流プロバイダーは車両テレマティクスに交通情報と気象情報を重ね合わせ、ラストマイル配送のETAとSLAコンプライアンスを改善しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:緊急対応が戦略的優先事項を獲得

販売・マーケティングは2025年の収益の28.75%を占めましたが、機関がコマンドワークフローをデジタル化するにつれ、緊急対応ソフトウェアは18.1%のCAGRを示しています。国土安全保障省のPOINTERナビゲーション試験は、GPS遮断建物に侵入する対応者中心のマッピングへの転換を示しています。サプライチェーン最適化スタックはすぐ後に続き、RFID、BLE、分析を組み合わせて在庫切れと運転資本を削減しています。

リスク管理チームはライブハザードフィードに大災害モデルを重ね合わせ、保険会社の資本配分を改善しています。フィールドサービスマネージャーは現在、交通、気象、技術者スキルマトリックスを考慮したAIルーティングスケジュールを使用してクルーを派遣し、ダウンタイムを最小化しています。

地域分析

米国は2025年の北米ロケーションアナリティクス市場の85.40%を占め、屋内カバレッジを拡大するCBRS展開密度と5Gロールアウトに支えられています。国家地理空間情報局と国土安全保障省からの連邦契約はR&Dファネルを活性化し、最先端のプロトタイプを商業スピンオフに転換しています。カリフォルニア州のプライバシー規制は消費者セグメントにおけるデータ収益化の経路を厳格化していますが、企業間B2Bフローはほぼ妨げられることなく継続しています。

カナダはオタワの接続性刺激策が地方都市での5Gおよびファイバー整備を支援する中、2031年まで12.45%のCAGRを維持しています。資源産業はアルバータ州のオイルサンドでの自律走行ダンプトラックやサスカチュワン州の遠隔ポンプステーションを活用しており、それぞれが堅牢なロケーションネットワークに依存しています。国境を越えた企業は調和されたデータ標準を享受し、トロントとシカゴ間の物流回廊にまたがる共同ダッシュボードを可能にしています。

モントリオールのスマートシティアクセラレーターやバンクーバーの市営インフラのデジタルツインなどの地域政府プログラムは、ベンダーが新しいユースケースを共同創造できるパイロットゾーンを育成しています。カナダのプライバシー規定は欧州GDPRと密接に一致しており、多国籍企業が大西洋横断業務全体でコンプライアンスに準拠したソリューションを拡大するためのテンプレートを提供しています。

規制環境

北米における位置情報分析に影響を及ぼす規制は、機密性の高い位置情報データ、同意要件、および通信プライバシー義務を中心に厳格化が進んでいる。2026年6月、米連邦取引委員会(FTC)はKochavaとの和解を最終的に確定させ、明示的な積極的同意なしに機密性の高い位置情報データを販売または共有することを制限した(消費者から直接要請されたサービスを除く)。これにより、データブローカーおよび下流の分析利用者に対するコンプライアンス要求が強化された。また、2026年6月の米最高裁判所の判決は、通信法第222条に基づき、位置情報データの取り扱いについて無線通信事業者に罰金を科すFCCの権限を支持し、通信事業者由来の位置情報データは連邦当局による執行監視の対象として続いている。

カナダでは、連邦のプライバシーおよびサイバーセキュリティ関連の取り組みが、国境を越えて事業を行うベンダーおよび企業ユーザーに並行的な義務を課している。2026年6月、カナダ政府はプライバシー保護および消費者データ法(法案C-36)を提出し、新たにカナダ・デジタル安全・データ保護委員会の設置と重大な行政罰を提案しており、企業に対して同意管理の強化、目的制限、および監査対応可能なデータ管理体制の構築を促している。2026年3月、カナダは重要サイバーシステム保護法(法案C-8)を成立させ、通信事業者に対する義務的な安全対策指示を可能にするとともに、ハイブリッドおよびクラウド展開における位置情報データの収集、転送、保存全体を通じて、セキュリティ・バイ・デザインの要求を強化した。

バリューチェーン分析

バリューチェーンは、データ取得、接続性、処理、およびアプリケーション層での提供にまで及ぶ。上流の入力にはGNSS信号と、屋内向けモダリティ(BLE、UWB、Wi-Fi、CBRS/5G)の組み合わせが増加しており、これに加えて継続的なテレメトリを発するIoTセンサーが存在する。接続プロバイダーおよびプライベートネットワークのエコシステム(特に米国のCBRS)は、これらのデータをエッジゲートウェイおよびクラウドパイプラインへ伝送し、そこでプラットフォームベンダーとハイパースケーラーが地理空間ストレージ、分析API、オーケストレーションを提供する。ミッドストリームの参加者には、GISおよびエンタープライズソフトウェアプロバイダーが含まれ、空間レイヤーを業務システムに統合している(例えば、EsriのデプロイメントとIBM Maximoを組み合わせた資産・現場運用)。一方、下流の価値は、小売の地理マーケティング、サプライチェーンの可視化、緊急対応ルーティング、施設利用率向けのパッケージ化されたアプリケーションで実現される。

提供の経済性は、統合とデータネットワーク効果によって形成される。コントロールタワーおよび可視化プラットフォームは、荷主、運送業者、施設のイベントを共有ネットワークに集約している(例:FourKites)。一方、交通データ専門企業は、走行パターンに基づくグラフ型のサプライチェーンインテリジェンスを拡大している(INRIXは2026年3月に、製造拠点間の供給者・顧客関係をマッピングするサプライチェーンデータセットをリリースした)。展開面では、企業がクラウドネイティブおよびハイブリッドなスタックを通じて位置情報分析を運用化し、地理空間処理をより広範なデータプラットフォームおよびストリーミング層に結び付けている。LOCUSとCALSTARTの提携(2025年5月)は、商用車の走行データを計画グレードのモデルへ製品化し、インフラ決定に活用できることを示している。主要なボトルネックには、キャリブレーションと相互運用性(屋内システム向けのフロアプラン調整、およびERP/TMS/MESとの統合)、さらに特定のセンサーおよびエッジ機器のハードウェア調達リードタイムが含まれ、これらは高精度な屋内および車両展開の導入スケジュールを延ばす可能性がある。

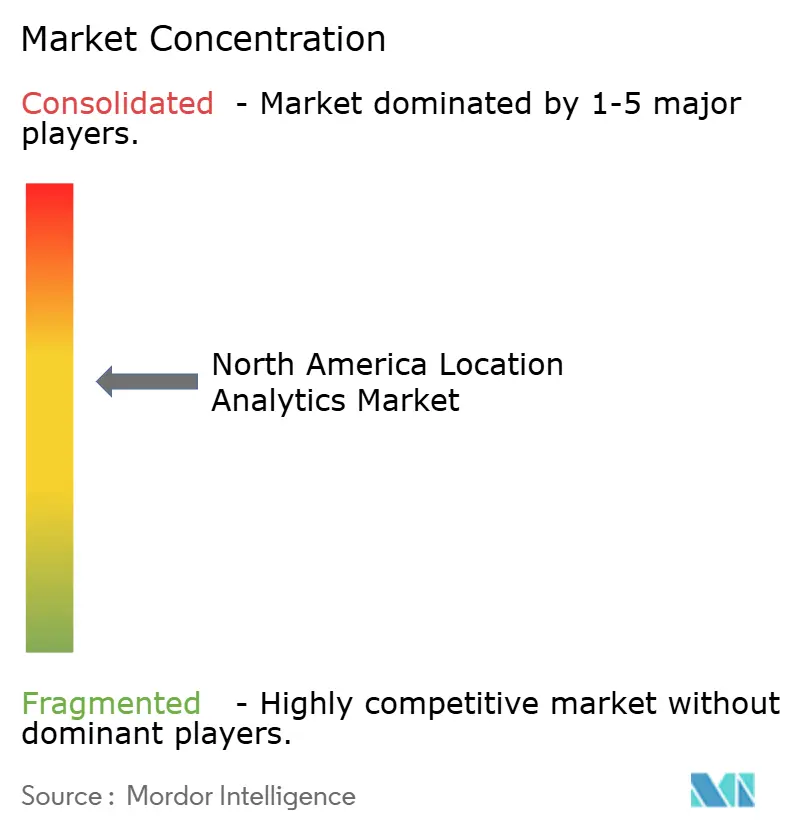

競合環境

競合分野は中程度に集中しています。Esri、HERE、TomTomなどの伝統的なGIS大手はAI搭載の予測レイヤーでポートフォリオを強化し、EricssonやNokiaなどの通信ベンダーは5Gインフラを収益化してセンチメーター級の測位をバンドルしています。クラウドハイパースケーラーはマネージド地理空間APIをより広範な分析スイートに統合し、中規模企業の採用障壁を下げています。

差別化は、コアマッピングから統一スキーマ内でのBLE、UWB、プライベートLTE、衛星画像などのマルチモーダル入力のオーケストレーションへとシフトしています。この複雑さを抽象化できるベンダーは、顧客が単一ペインのダッシュボードを求める中でウォレットシェアを獲得しています。ヘルスケアと重工業のスペシャリストは、規制ワークフローに合わせたコンプライアンステンプレートと事前設定済み分析をラッピングすることでニッチを開拓しています。

スタートアップは、機密座標をオンプレミスに保持するエッジ処理とフェデレーテッドラーニング設計を活用し、データ主権の課題を解決しています。M&Aの意欲は旺盛で、既存企業はプラットフォームのギャップを埋めるためにセンサースペシャリストと屋内マッピングスタートアップを買収しています。ハードウェアがコモディティ化し、分析価値がソフトウェア定義のロケーションエンジンに移行するにつれ、統合が続くと予想されます。

北米ロケーションアナリティクス産業リーダー

Esri Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Google LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共部門の標準化と部門横断的なプログラムは、準拠性の高い再現可能な位置情報インテリジェンスワークフローを製品化できるベンダーにとって、実質的なホワイトスペースを生み出している。米国運輸省は「2026-2030年GIS戦略計画」を公表し、GISサポート機能をより広範な位置情報インテリジェンスの枠組みへと正式に組み込んだ。これにより、現場業務、安全ワークフロー、マルチモーダル交通データセットを結び付けるソフトウェア、統合サービス、データガバナンスツールの機会が拡大している。商業面では、クラウドネイティブなデータ基盤への移行が続いており、主流の分析環境内で提供される空間分析への需要を促進している。ArcGIS GeoAnalyticsがMicrosoft Fabricで一般提供となったこと(2025年11月)は、より広範なレイクハウスおよびSparkワークロードと並行して地理空間処理を実行したい企業にとっての摩擦を軽減している。

インフラの立地選定と容量計画は、制約を前提とした地理空間モデリングが必要な能力とみなされつつある、もう一つの機会分野である。研究および業界のエネルギー立地選定に関する取り組みは、電力の供給可能性、土地利用の制限、環境上の制約が米国のハイパースケールデータセンターの実現可能性をいかに形づくるかを強調しており、事業者およびサプライヤーに対して、グリッド近接性、許認可上の制約、リスクレイヤーを意思決定ワークフローに統合する位置情報分析への移行を促している。この制約主導の計画立案は、5Gスモールセルのカバレッジ検証、光ファイバールートの最適化、ネットワーク資産マッピングといった通信展開とも交差している。同時に、米国におけるプライバシー執行措置とカナダにおける改革提案は、制約されていない消費者レベルの高精度な位置情報データに依存せずに位置情報主導の成果を支える、プライバシー保護型アーキテクチャ(同意管理、最小化、オンプレミスまたはエッジ処理オプションを含む)への需要を高めている。

最近の業界動向

- 2026年5月:IBMは、モビリティおよびインフラ運用に用いられる能力(高度分析を含む)をアップグレードするため、Abertisとの5年間のグローバル技術現代化契約を発表した。このプログラムは、大規模インフラ事業者が、複雑な地理環境全体でネットワーク性能、資産運用、インシデント対応のために位置情報由来のデータを取り込める統合分析スタックを調達していることを示している。

- 2026年3月:IBMはConfluentの買収を完了し、主要なデータストリーミングプラットフォームをハイブリッドクラウドおよびAIポートフォリオに追加した。この統合により、リアルタイムの取り込みとイベント処理が強化され、これはフリートテレマティクス、屋内RTLSアラート、緊急対応ワークフローといった位置情報分析の用途における中核的要件である。

- 2024年7月:Esriは、資産・現場運用の空間対応化のための商用アドオンとして、IBM Maximo Application Suiteと統合したKubernetes上のArcGIS Enterpriseをリリースした。このリリースは、位置情報コンテキストを企業の資産管理および業務ワークフローに直接組み込むコンテナ化されたクラウドネイティブGIS展開への需要の高まりを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、位置情報データを収集、処理、分析するために使用される位置情報分析ソフトウェアおよび関連サービスを対象とし、これにより組織は北米全域で地図、空間パターン、移動信号を用いた意思決定を行うことができる。

対象範囲外:GPSまたは位置測定用ハードウェア、生の画像データ販売、および明確な空間分析機能を持たない一般的なBIツールは除外する。

セグメンテーション概要

- ロケーションタイプ別

- 屋内

- 屋外

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エッジ(デバイス上)

- コンポーネント別

- ソリューション

- サービス

- 技術別

- GPS / GNSS

- Wi-Fi

- Bluetooth Low Energy(BLE)

- 超広帯域(UWB)

- セルラー(4G/5G、CBRSを含む)

- RFID・NFC

- 磁気・その他

- エンドユーザー業種別

- 小売・Eコマース

- 銀行・金融サービス・保険(BFSI)

- 製造

- ヘルスケア・ライフサイエンス

- 政府・防衛

- エネルギー・公益事業

- 輸送・物流

- 通信・IT

- 不動産・スマートビルディング

- その他の業種

- アプリケーション別

- リスク管理

- サプライチェーン・在庫最適化

- 販売・マーケティング最適化

- 施設・資産管理

- 労働力・フィールドフォース管理

- 遠隔監視・予知保全

- 緊急・災害対応管理

- 顧客体験・エンゲージメント

- 不正・コンプライアンス分析

- その他

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国、カナダ、メキシコ全域で位置情報分析において何が販売され、需要がどこから生じているかを整理することから始まり、収益モデル構築前に実務的な範囲を維持するのに役立つ。米国国勢調査局の企業・人口統計、運輸統計局のモビリティおよび貨物指標、無線・スペクトラム利用を規定するFCCの発表、データ取り扱いおよびサイバーセキュリティ慣行に影響を与えるNISTの刊行物など、無料で閲覧可能な情報源を検討した。

導入と支出のロジックを裏付けるため、市および州レベルの政府オープンデータポータル、屋内位置測定および地理空間手法に関する査読済み学術誌、地理空間およびGIS利用状況を追跡する業界団体のウェブサイトなどの情報源も使用した。企業レベルの方向性については、年次報告書、決算資料、製品ドキュメント、信頼性の高い報道を精査し、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュースおよび財務情報、特許データベース、必要に応じて入札・契約追跡情報によって収益構築を補強した。これらの例は網羅的なものではなく、データ収集、検証、および調査上の明確化のために他の多くの公開情報源および有料情報源も参照した。

一次インタビューおよび調査

一次調査は、デスク調査だけでは十分に明らかにできない事項、特に価格設定パターン、分析機能のパッケージング、および展開のうちどの程度が真に位置情報主導であり、隣接する地理空間ツールとは異なるものであるかを検証するために用いられた。小売、運輸・物流、公共部門、医療といった主要な業種にわたるソリューションプロバイダー、システムインテグレーター、企業ユーザーの組み合わせに対してヒアリングを実施した。米国、カナダ、メキシコ全体でバランスの取れた調査対象範囲を確保し、前提条件が一国のみに偏らないようにした。

一次調査の実地調査における回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | |

| ミドルティア:49% | 機能/事業部門責任者:36% | |

| 中小プレイヤー:14% | マネージャー:51% |

市場規模算定と予測

規模算定は、業種別の到達可能なユーザーベースおよび組織あたりの位置情報分析機能への典型的な支出額から北米の需要を再構築するトップダウン方式を用いて構築され、その後サプライサイドの指標と照合される。最初の総計が形成された後、サンプル化されたベンダー収益指標、一般的な取引規模に関するチャネルからのフィードバック、サブスクリプション対サービスの価格設定前提に基づく数量など、選択的なボトムアップチェックによって裏付けを行い、総計が一つの視点のみに依存しないようにしている。

主要なモデル入力には、分析ワークロード向けのクラウド導入状況、屋内対屋外用途の展開ペース(例えば、店舗・会場の来店者分析対ルーティングおよびフリート可視化)、IoT展開に紐づく位置情報対応資産およびエンドポイントの数、更新対新規顧客のミックスが純収益維持率に与える影響、そして特定の広告主導型展開を鈍化させる可能性のあるプライバシーおよび同意規制の厳格化が含まれる。予測に際しては、シナリオ分析を用いて、標準、保守的、より速い導入経路をこれらの変数に結び付け、一次調査で収集した専門家の見解と照らして検証する。小規模サプライヤーについてボトムアップの指標が不足する場合、ギャップは同業グループのベンチマークおよび価格帯によって処理され、インタビューでのフィードバックが異なるパッケージングまたは値引きパターンを示す場合には調整される。

データ検証および更新サイクル

算出結果は、企業分析支出動向、主要な最終市場における位置情報技術の導入状況、可視化された契約活動など、独立した指標と照合される。異常な急変については二次チェックが行われる。差異が残る場合は、要因が範囲、価格設定、またはタイミングのいずれであるかを確認するために回答者への再確認を行い、確定前に前提を修正する。レポートは毎年更新され、重大な事象は臨時モニタリングによって捕捉され、最終的な納品前レビューを経て、クライアントは公表時点での最新の見解を受け取る。

Mordor Intelligenceの北米位置情報分析市場規模と他の公表推計との比較

北米の位置情報分析に関する公表市場価値がしばしば異なるのは、各調査が常に同じ収益ストリームを計上しているわけではなく、基準年の設定が成長率の高い場合に結果を大きく変動させ得るためである。また、一方の推計がサプライヤー側の説明に重きを置き、他方が最終利用者の導入と典型的な支出を重視する場合にも差異が現れる。

この市場において最大のギャップの要因は、通常、サービスがソフトウェアサブスクリプションと合わせて計上されているか否か、屋内位置測定の実現機能が位置情報分析の一部として扱われているか別枠に分類されているか、そして通貨のタイミングおよび予測全体にわたるインフレ前提の適用方法である。また、モデルの更新頻度も差異に影響を与える。これは、クラウドバンドルや新たなプライバシー要件によって取引規模やパッケージングが急速に変化しうるためである。定義が緩い場合、隣接する地理空間ツールの包含は総計を過大にする可能性があるが、Mordor Intelligenceはこの点について範囲の厳格な規律を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.22 B (2025) | |

| 業界パブリッシャーA | USD 6.80 B (2026) | より遅い開始年を使用しており、より広範なソフトウェア、サービス、および展開ラベルを混合しているように見受けられ、これにより隣接する地理空間支出や一般的な分析支出が総計に含まれる可能性がある。 |

| リサーチディストリビューターB | USD 5.22 B (2025) | 固定された報告期間に紐づく数値を再公表しており、包含ルールについての明確性が限られているため、読者は屋内、サービス、非空間分析ツールがどのように扱われているかを容易に把握できない。 |

3つの数値全体において、タイミングおよび範囲の定義がばらつきの大部分を説明している。残るギャップは通常、モデル内でのサブスクリプション価格設定とサービスミックスの扱い方に起因する。観測可能な導入指標に入力を結び付け、再現可能な相互検証によって総計を確認することで、規模算定は計画上の意思決定に対して説明可能かつ安定的なものとなっている。

レポートで回答された主要な質問

北米ロケーションアナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に60億6,000万米ドルと評価されています。

北米ロケーションアナリティクス市場はどのくらいの速度で成長すると予測されていますか?

16.06%のCAGRを記録し、2031年までに127億6,000万米ドルに達すると予測されています。

最も勢いを増している展開モデルはどれですか?

クラウド展開は、企業がスケーラビリティとインフラコストの削減を求める中、19.6%のCAGRで拡大しています。

ヘルスケアが最も急成長している業種である理由は何ですか?

病院はリアルタイムの資産追跡と患者フローの最適化を必要としており、ヘルスケアは2031年まで16.22%のCAGRで成長しています。

最終更新日: