北米飼料プレバイオティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

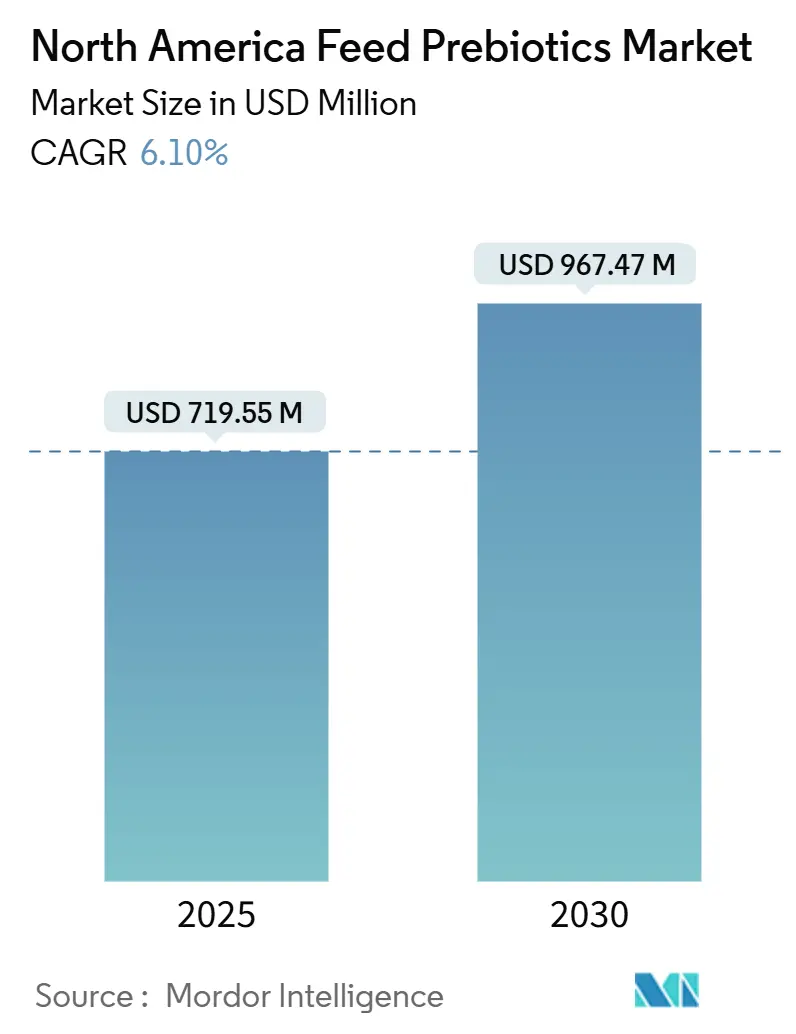

| 市場規模 (2025) | 719.5 百万米ドル |

| 市場規模 (2030) | 967.40 百万米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料プレバイオティクス市場分析

北米飼料プレバイオティクス市場規模は2025年にUSD 7億1,950万であり、予測期間(2025年~2030年)において6.10%のCAGRで2030年までにUSD 9億6,740万に達する見込みです。この成長軌跡は、規制の強化と持続可能な畜産パフォーマンスに対する生産者需要に牽引され、従来の抗生物質成長促進剤から機能的な腸内環境改善ソリューションへと移行する当地域の加速的なシフトを反映しています。市場の進化は、規制圧力がいかにしてイノベーションを触媒し得るかを示しており、食品医薬品局(FDA)の動物用飼料指令(VFD)規制が北米の畜産事業全体における飼料添加物調達戦略を根本的に変化させています [1]出典:米国食品医薬品局、「動物用飼料指令」、fda.gov 。耐熱性カプセル化技術および精密発酵への投資は、製品機能を拡大しながら利益率を保護します。戦略的なEコマースチャネルは独立農場への流通経路を短縮し、透明性と技術サポートを向上させます。生産者はペレット化温度および原材料コストの変動に耐えられる、文書化された腸内環境改善ソリューションをますます重視しています。

主要レポートの要点

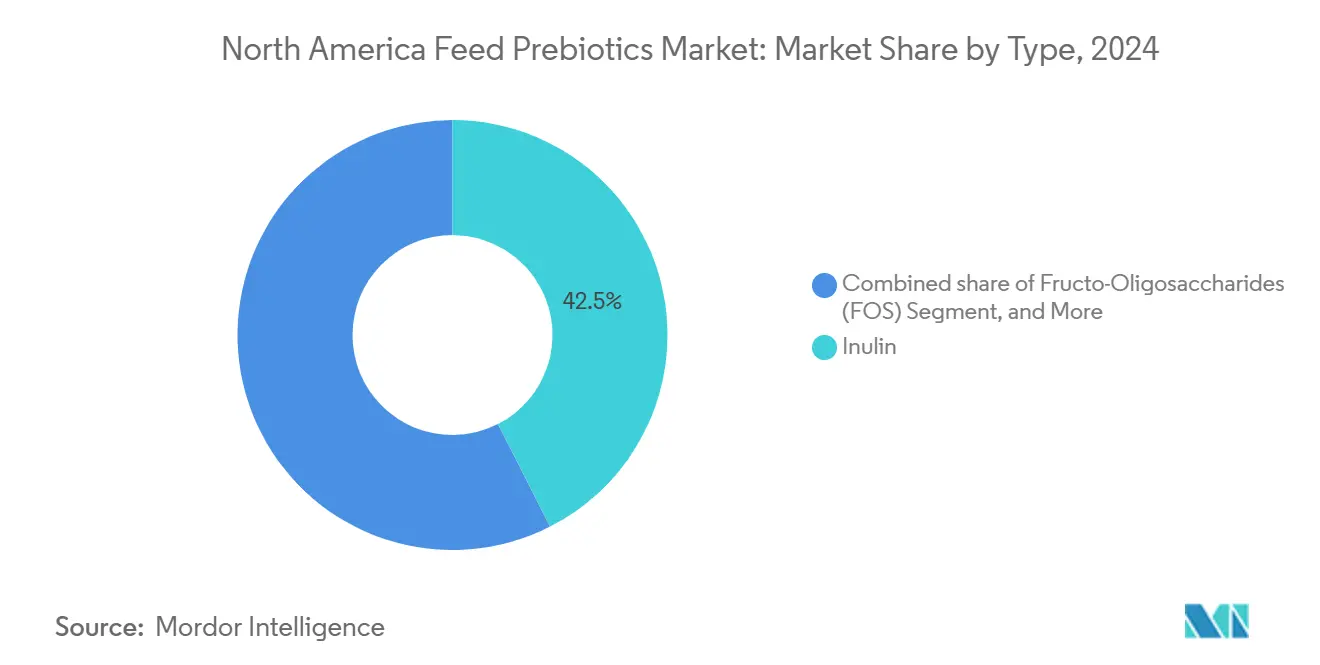

- タイプ別では、イヌリンが2024年の北米飼料プレバイオティクス市場シェアの42.5%を占め首位となり、一方でMOS(マンナンオリゴ糖)は2030年までに9.8%のCAGRで拡大する見込みです。

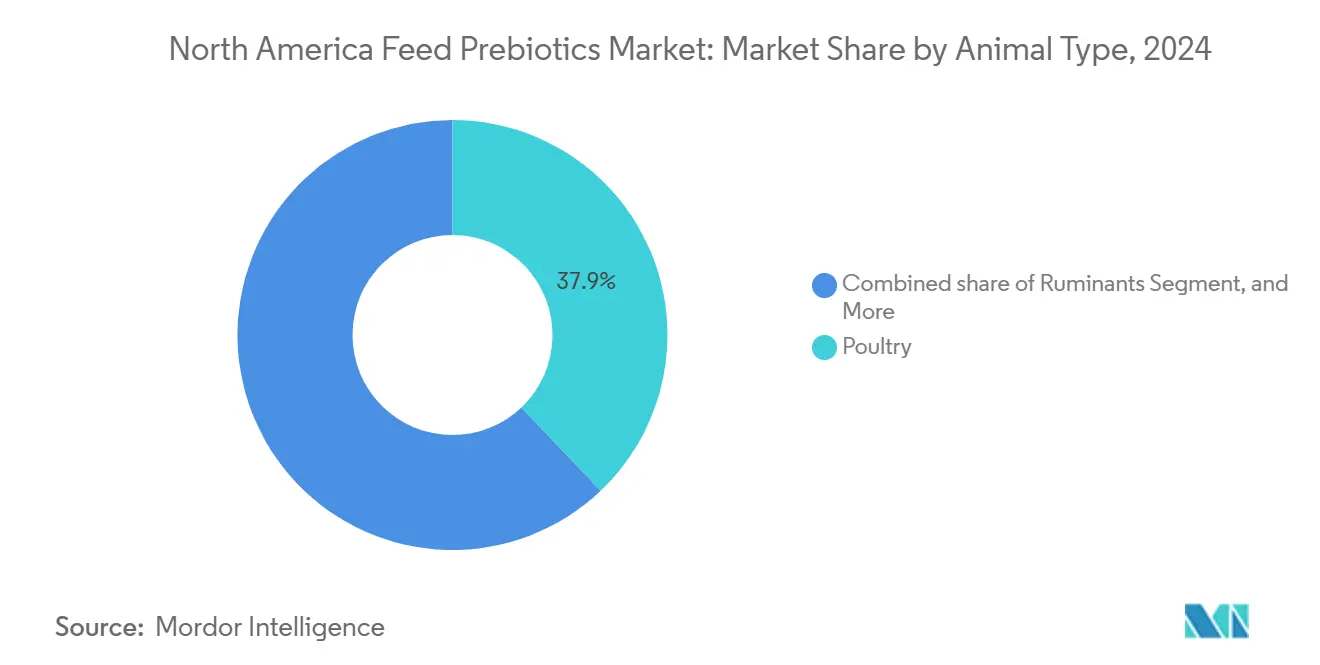

- 動物タイプ別では、家禽が2024年の北米飼料プレバイオティクス市場規模の37.9%を占め、一方で水産養殖は2030年までに8.5%のCAGRで拡大する見込みです。

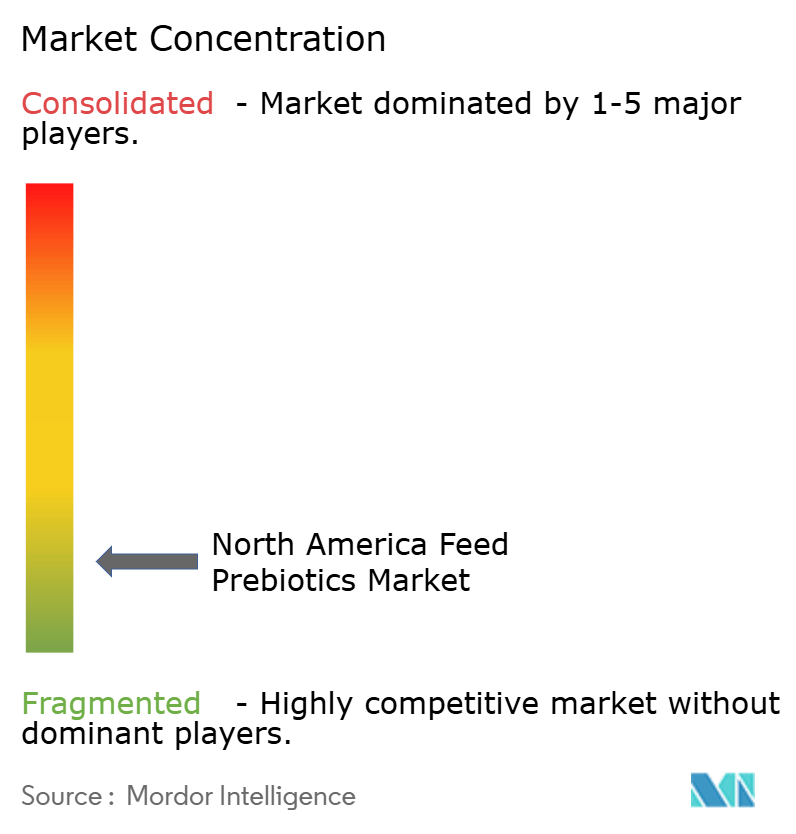

- 調査対象市場の主要企業はCargill, Incorporated、DSM-Firmenich AG、Alltech Incorporated、Nutreco N.V.およびLand O'Lakes Incorporatedであり、2024年における中程度に集中した市場構造が確認されています。

北米飼料プレバイオティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高品質動物性タンパク質への需要増大 | +1.2% | 米国およびカナダ(メキシコへの波及あり) | 中期(2~4年) |

| 畜産における抗生物質使用規制の強化 | + 1.8% | 米国が主要、カナダが二次的、メキシコは新興 | 短期(2年以内) |

| 複合飼料生産量の増加および飼料工場の近代化 | + 1.1% | 北米全体、特に中西部およびプレーリー州に集中 | 中期(2~4年) |

| 腸内環境改善添加物に対する政府のインセンティブ | +0.9% | 米国農務省プログラム、カナダ州レベルの支援 | 長期(4年以上) |

| 耐熱性カプセル化プレバイオティクスの急速な普及 | +0.7% | 米国家禽ベルト地帯、カナダへ拡大中 | 短期(2年以内) |

| Eコマースチャネルによるファームへの直接飼料添加物販売の促進 | +0.5% | 米国農村部および西カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高品質動物性タンパク質への需要増大

プレミアム食肉および乳製品に対する消費者の好みが、製品品質と栄養プロファイルを向上させる機能性飼料添加物へと畜産生産者を誘導しています。このトレンドは、生産者が飼料転換効率および動物福祉指標における文書化された改善を求めることで、プレバイオティクスメーカーに特に恩恵をもたらします。米国農務省(USDA)のオーガニック基準やアニマル・ウェルフェア・アプルーブドなどの任意認証プログラムからの規制的影響は、プレバイオティクスの採用をさらに促進します。この消費者主導のプルスルー効果は、文書化されたプレバイオティクス補給を伴う畜産物への持続可能な需要を生み出します。

畜産における抗生物質使用規制の強化

抗生物質成長促進剤に対する連邦および州レベルの規制は、北米の畜産栄養戦略を根本的に変化させ、代替パフォーマンス向上剤への必然的な需要を創出しています。規制の枠組みは、プレバイオティクスの配合と応用における専門知識を持つ先行採用者に競争上の優位性をもたらし、コンプライアンスが市場参入障壁となります。カナダ食品検査庁(CFIA)が飼料規制2024において食品医薬品局(FDA)の基準に準拠することは、国境を越えた規制の一貫性を確保し、確立されたプレバイオティクスサプライヤーの市場拡大を促進します。2017年に実施され継続的に強化されている食品医薬品局(FDA)の動物用飼料指令は、投薬飼料に対する獣医師の監督を義務付けており、生産者のコンプライアンスコストと業務の複雑性を増大させています。カリフォルニア州の畜産用抗生物質規制を含む州レベルの取り組みは、連邦の指令を超えた追加的な規制圧力を生み出しています。

複合飼料生産量の増加および飼料工場の近代化

北米の飼料工場の生産能力拡張と技術アップグレードにより、カプセル化プレバイオティクスなどの特殊添加物を取り扱うためのインフラが整備されています。大手インテグレーター間での飼料工場の統合は、実績あるサプライチェーンの信頼性を持つ確立されたプレバイオティクスサプライヤーを優遇する購買力を生み出しています。2024年9月にCargill, Incorporatedがコンパナ・ペット・ブランズから米国の飼料工場2か所を買収し、デンバー施設の旗艦事業としての近代化を行ったことは、付加価値の高い飼料生産における業界のインフラ投資を例示しています。より大規模で高度な飼料製造事業へのトレンドは、生産者にとってプレバイオティクスの配合をより費用対効果の高いものにする規模の経済を生み出しています。

腸内環境改善添加物に対する政府のインセンティブ

米国農務省(USDA)のプログラムおよび州の農業支援メカニズムは、機能性飼料添加物を持続可能性および動物福祉向上ツールとしてますます認識するようになっています。国立食品農業研究所を通じた連邦研究助成金は、抗菌成長促進剤の代替品を特定の対象として、プレバイオティクスの研究と商業化のための資金調達機会を創出しています。検証された動物福祉慣行を採用する畜産事業に対する税制優遇措置を含む州レベルの取り組みは、コスト相殺メカニズムを通じてプレバイオティクスの採用を間接的に支援しています。提案されている革新的飼料法(Innovative FEED Act)は、承認を合理化しファイリングコストを削減する可能性があります。アルバータ州およびオンタリオ州は並行した支援を提供し、カナダのサプライヤーに長期的な需要見通しへの確信を与えています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米の複雑で断片化した規制環境 | -0.8% | 米国、カナダ、メキシコ(程度は異なる) | 短期(2年以内) |

| チコリ根およびイースト誘導体原料価格の変動 | -0.6% | 北米全体(サプライチェーン依存度あり) | 中期(2~4年) |

| GOS生産のための発酵グレード糖の供給ボトルネック | -0.4% | 米国およびカナダの生産拠点 | 中期(2~4年) |

| 小規模家禽生産者向けROIデータの不足 | -0.3% | 米国農村部および小規模カナダ事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米の複雑で断片化した規制環境

2024年10月における食品医薬品局(FDA)との正式合意の終了は規制上の不確実性を生み出し、プレバイオティクスメーカーの新製品承認を遅延させ、コンプライアンスコストを増大させています。食品医薬品局(FDA)、カナダ食品検査庁(CFIA)、農業・畜産・農村開発・漁業・食料庁(SAGARPA)の各管轄における要件の相違は、企業が複数の承認経路を迂回することを強い、市場投入までの時間を延長し開発コストを増大させます。メキシコのNOM-012-SAG/ZOO-2020の実施は追加的な複雑性を導入しており、農業・畜産・農村開発・漁業・食料庁/国家農業食品保健安全品質サービス(SAGARPA/SENASICA)の監督要件が米国およびカナダで確立された要件と異なります [2]出典:国家衛生サービス、「NOM-012-SAG/ZOO-2020」、senasica.gob.mx。データ要件の相違は市場投入までの時間を延長し、コンサルティングコストを増大させます。新規発酵分子は最も困難な障壁に直面しており、近期のパイプライン上市を抑制する可能性があります。

チコリ根およびイースト誘導体原料価格の変動

主要プレバイオティクス原料となる原材料の価格変動は、マージン圧力とサプライチェーンの不確実性を生み出し、市場拡大を制約しています。チコリ根の供給可能量は欧州の農業状況および食品・飲料用途からの競合需要に影響を受け、イヌリンおよびFOS(フラクトオリゴ糖)の生産コストに影響する価格変動をもたらします。イースト誘導体の価格は、供給制約時に飼料添加物メーカーを価格競争で上回る可能性のある、バイオ燃料および医薬品用途との競合を含む、発酵産業内のより広範な動態を反映しています。BENEOがチリで生産能力を拡大することで調達の多様化が図られていますが、外国為替の変動がヘッジングコストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:イヌリンの支配的地位にMOS(マンナンオリゴ糖)が挑戦

イヌリンは2024年の北米飼料プレバイオティクス市場規模の42.5%を占め、確立されたチコリ供給源と十分に文書化された安全性プロファイルから恩恵を受けています。サプライヤーは種特異的な有効性のために炭水化物鎖長を調整する精密発酵に投資しています。一方、キシロオリゴ糖(XOS)およびラクツロースは高コストと厳格な規制審査のためニッチにとどまっています。フラクトオリゴ糖(FOS)およびガラクトオリゴ糖(GOS)はそれぞれ家禽および乳業用途において特殊なニッチを占めており、FOSはそのプレバイオティクスと甘味特性を兼ね備えた二重機能で特に重視されています。キシロオリゴ糖(XOS)の使用は現在、生産コストと規制承認のタイムラインにより制限されており、ラクツロースは主に医薬品隣接用途において飼料市場への浸透が限定的です。

MOS(マンナンオリゴ糖)は2030年までに9.8%のCAGRを記録すると予測されています。このシフトはペレット化に耐え免疫調節をサポートする成分への需要を反映しています。MOS(マンナンオリゴ糖)への競争的シフトは、文書化された免疫調節特性とペレット化飼料における耐熱安定性の優位性を反映しています。レイン・ナチュラル・イングリーディエンツによる精密発酵成分のためのバイオテクノロジー施設の拡張(新しいガラカンベータグルカン代替品を含む)は、生物学的利用能が向上した工学的プレバイオティクス分子への業界の動向を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

動物タイプ別:家禽のリーダーシップがイノベーションを牽引

家禽用途は2024年の北米飼料プレバイオティクス市場規模の37.9%を占め、当セクターの先進的な栄養管理と文書化されたROI(投資対効果)能力を反映しています。家禽セクターのリーダーシップは、インテグレーター主導による精密栄養戦略の採用と標準化されたパフォーマンス測定プロトコルに起因しています。養豚事業では、特に酸化亜鉛や抗生物質成長促進剤から離脱中の育成期飼料における採用が増加しています。

水産養殖は投薬飼料に対する規制制限と北米の水産養殖事業の拡大に牽引され、8.5%のCAGRで最も急速に成長するセグメントとして台頭しています。水産養殖の成長は大西洋岸カナダでのサーモン養殖の拡大と魚類生産システムにおける抗生物質使用削減への規制圧力の増大を反映しています。ペット化トレンドがペットの棚に波及するにつれ、ブランド化されたGOS(ガラクトオリゴ糖)およびFOS(フラクトオリゴ糖)が小売の視認性を獲得し、飼料グレード生産の規模を間接的に支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

米国は2024年に80%という最大シェアで北米飼料プレバイオティクス市場を支配しており、その要因は高度な畜産統合、食品医薬品局(FDA)の動物用飼料指令(VFD)による規制圧力、および特殊添加物の取り扱いが可能な高度な飼料工場インフラです [3]出典:米国食品医薬品局、「動物用飼料指令」、fda.gov 。米国の市場リーダーシップは、連邦規制および州レベルの取り組みに続く抗生物質代替品の早期採用が機能性飼料成分への必然的な需要を創出したことを反映しています。

カナダはアルバータ州およびオンタリオ州における畜産セクターの拡大、ならびにCFIA飼料規制2024を通じた米国基準との規制整合化に支えられた新興市場を代表しています。同国のプレーリー州は穀物生産地への近接性と確立された飼料工場ネットワークの恩恵を受けており、これにより牛および豚の事業におけるプレバイオティクスの採用が促進されています。カナダの市場開発は持続可能な生産慣行の採用(機能性飼料添加物の採用を含む)を促進する州の農業支援プログラムを反映しています。

メキシコは農業・畜産・農村開発・漁業・食料庁/国家農業食品保健安全品質サービス(SAGARPA/SENASICA)の監督下における規制の高度化と家禽・養豚生産能力の拡大により、2030年まで8.8%という力強い成長CAGRが見込まれています。同国の畜産セクターの近代化には、プレバイオティクス統合を促進する国際栄養基準と品質管理プロトコルの採用が含まれています。メキシコの市場開発は、飼料添加物輸入の障壁を削減しながら米国およびカナダサプライヤーからの技術移転を奨励する米国・メキシコ・カナダ協定(USMCA)の貿易条項から恩恵を受けています。

競合情勢

北米飼料プレバイオティクス市場は中程度に集中しており、世界および地域のトッププレーヤーが地域プレーヤーと熾烈に競争しています。広範な製品研究開発への投資を通じた品質への注力は、世界のリーディングプレーヤーの間で最も広く採用されている戦略です。主要投資は顧客基盤拡大のための製品ラインの拡張と新製品のイノベーションに向けられています。調査対象市場の主要企業はCargill, Incorporated、DSM-Firmenich AG、Alltech Incorporated、Nutreco N.V.およびLand O'Lakes Incorporatedです。

ルサッフル、ADMおよびEW Nutritionを含む中堅企業は、免疫をターゲットとしたイースト細胞壁および植物抽出物を専門とし、水産養殖および特殊畜産においてシェアを獲得することが多いです。より小規模な破壊的企業は精密発酵を利用してカスタマイズされたオリゴ糖プロファイルを作成し、機能的特異性のギャップを縮めています。カプセル化技術と規制書類などの技術的障壁は既存企業を保護していますが、Eコマースは従来のディーラーロイヤリティを侵食し、機動力のある挑戦者に空間を開いています。

将来の競争はデータ主導の有効性の証明、グリーンソース原料、およびプレバイオティクスとプロバイオティクスまたは酵素を組み合わせた統合添加物パックを中心に展開し、バンドルされたパフォーマンス主張を可能にします。ライフサイクルフットプリントを認証し、小売業者のサステナビリティスコアカードに整合できるサプライヤーは価格プレミアムを獲得するでしょう。

北米飼料プレバイオティクス業界リーダー

Cargill Incorporated

DSM-Firmenich AG

Alltech Incorporated

Nutreco N.V.

Land O'Lakes Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:ノボザイムズはデンマークの産業バイオテクノロジー企業バクトライフとパートナーシップを締結し、子豚の腸内安定性を改善し離乳後下痢(PWD)の重症度を軽減するプレバイオティクスソリューション「アブラクト」を開発・上市しました。

- 2023年5月:DSMとフィルメニッヒが合併し、DSM-Firmenich AGという新会社を設立しました。この合併の目的は、プレバイオティクス飼料添加物を含む香料、フレグランス、栄養成分セグメント全体にわたる業界リーダーとして同社を発展させることでした。DSMの株主はDSM-Firmenich AGの株式の約65.5%を保有し、フィルメニッヒの株主は約34.5%を保有しています。

- 2023年2月:Nutrecoおよびバイオムエディットと呼ばれる米国企業が、バイオム・アクティブスを通じてプレバイオティクス製品群を含む飼料添加物を変革するためにパートナーシップを締結しました。この協業はバイオムエディットの最先端マイクロバイオーム発見プラットフォームとNutrecoの顧客アクセスおよび流通能力を結集するものです。

北米飼料プレバイオティクス市場レポートの調査範囲

飼料プレバイオティクスとは、有益な腸内細菌の増殖を促進し、動物の健康と飼料効率を向上させる非消化性食物繊維です。北米飼料プレバイオティクス市場はタイプ別(イヌリン、フラクトオリゴ糖、ガラクトオリゴ糖、キシロオリゴ糖、マンナンオリゴ糖、ラクツロース、その他のタイプ)、動物タイプ別(反芻動物、家禽、養豚、水産養殖、その他の動物タイプ)、地域別(米国、カナダ、メキシコ、北米のその他の地域)に区分されています。レポートは上記全セグメントについて金額ベース(USD)および数量ベース(メートルトン)で市場規模と予測を提供しています。

| イヌリン |

| フラクトオリゴ糖(FOS) |

| ガラクトオリゴ糖(GOS) |

| キシロオリゴ糖(XOS) |

| MOS(マンナンオリゴ糖) |

| ラクツロース |

| その他のタイプ |

| 家禽 |

| 反芻動物 |

| 養豚 |

| 水産養殖 |

| その他の動物 |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他の地域 |

| タイプ別 | イヌリン |

| フラクトオリゴ糖(FOS) | |

| ガラクトオリゴ糖(GOS) | |

| キシロオリゴ糖(XOS) | |

| MOS(マンナンオリゴ糖) | |

| ラクツロース | |

| その他のタイプ | |

| 動物タイプ別 | 家禽 |

| 反芻動物 | |

| 養豚 | |

| 水産養殖 | |

| その他の動物 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 |

レポートで回答されている主要な質問

北米飼料プレバイオティクス市場の現在の市場規模はいくらですか?

2025年時点でUSD 7億1,950万であり、2030年までにUSD 9億6,740万に達する見込みです

飼料プレバイオティクスにおいて最も急速に成長している成分タイプはどれですか?

マンナンオリゴ糖が2030年まで予測される9.8%のCAGRでリードしています。

米国の生産者がプレバイオティクスを急速に採用している理由は何ですか?

抗生物質に関する厳格な規制と実証済みの飼料転換効果が急速な採用を牽引しています。

最大のシェアを保有する動物セグメントはどれですか?

家禽が北米全体の2024年売上高の37.9%を占めています。

最終更新日: