米国飼料用プロバイオティクス市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

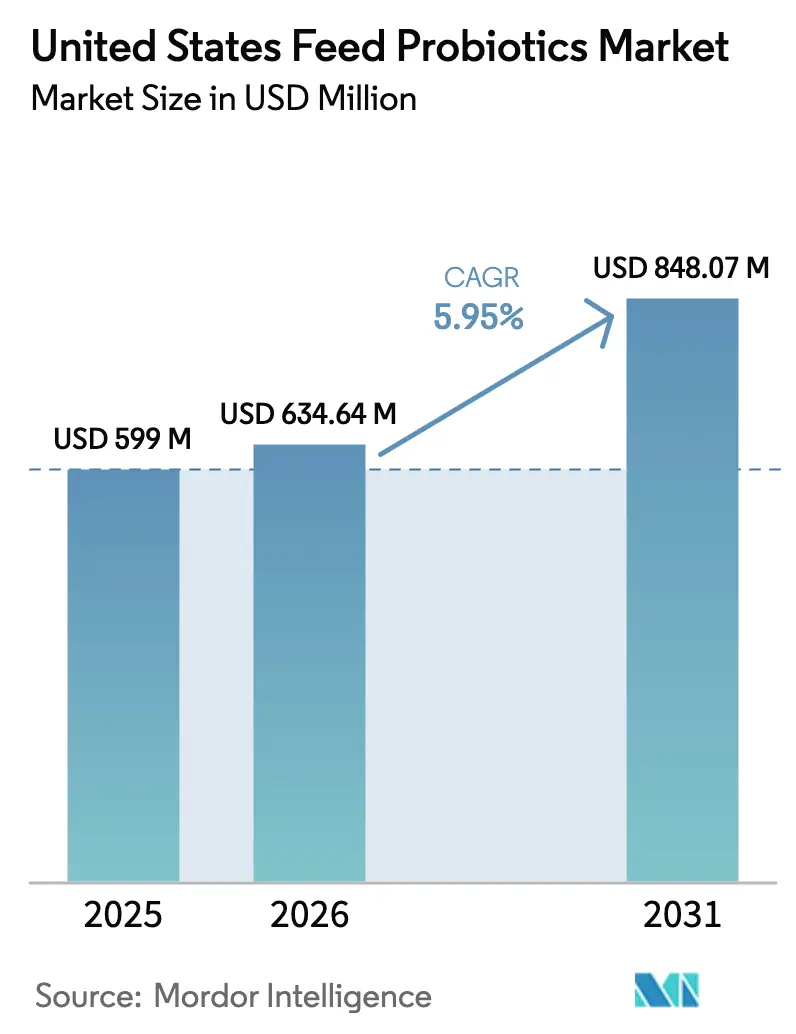

| 基準年の市場規模 (2025) | 599.0 百万米ドル |

| 市場規模 (2026) | 634.64 百万米ドル |

| 市場規模 (2031) | 848.07 百万米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

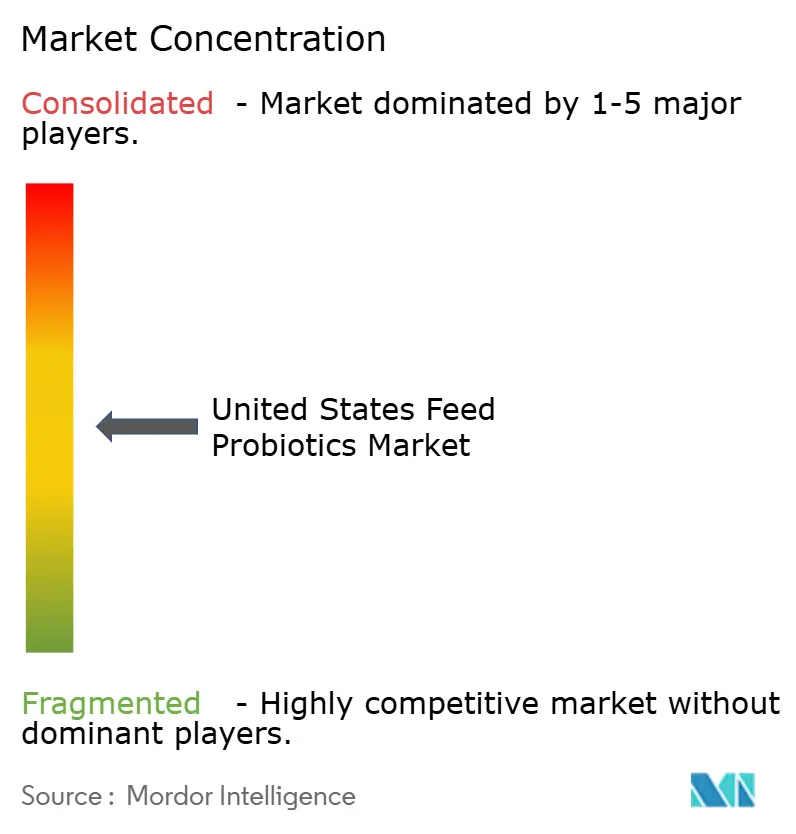

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国飼料用プロバイオティクス市場分析

米国における飼料用プロバイオティクス市場規模は2025年に5億9,900万米ドルと評価され、2026年の6億3,464万米ドルから2031年の8億4,807万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.95%で成長すると推定されます。この予測される成長は、食品医薬品局(FDA)が医療上重要な抗生物質へのアクセスを厳格化する獣医飼料指令(Veterinary Feed Directive)を施行した後、畜産セクターが抗生物質成長促進剤からの転換を継続的に進めていることに起因しています [1]FDA獣医学センター、「獣医飼料指令(VFD)」、fda.gov。垂直統合型の家禽事業者は標準化されたプロバイオティクスプログラムをいち早く導入し、自社所有の飼料工場および孵化場を活用して一貫した投与を実現しつつ、生産性指標を維持しています。カーボンクレジットインセンティブが反芻動物飼料における使用を加速させています。製品開発は、正確な生産目標に適合した菌株特異的製剤およびシンバイオティクスブレンドへと移行しています。同時に、凍結乾燥能力における国内製造ボトルネックおよびペレット化中のスポア熱不安定性が、高度なプロセスエンジニアリング能力を持つサプライヤーの付加価値を高めています。市場集中度が中程度であることから、独自の菌株または送達技術を提供できるニッチ企業にとっての成長余地が残されています。

主要レポートの重要知見

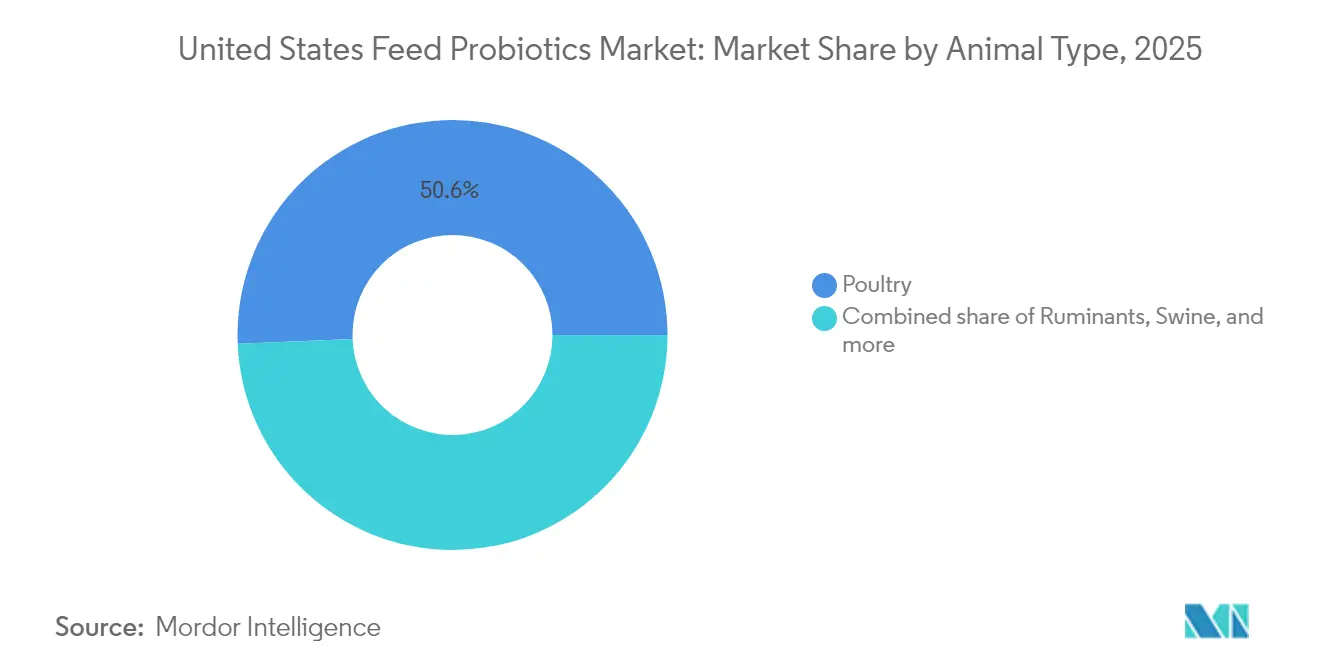

- 動物種別では、2025年における飼料用プロバイオティクス市場シェアの50.65%を家禽が占め、一方で反芻動物は2031年にかけて最も高い年平均成長率6.78%を記録する見込みです。

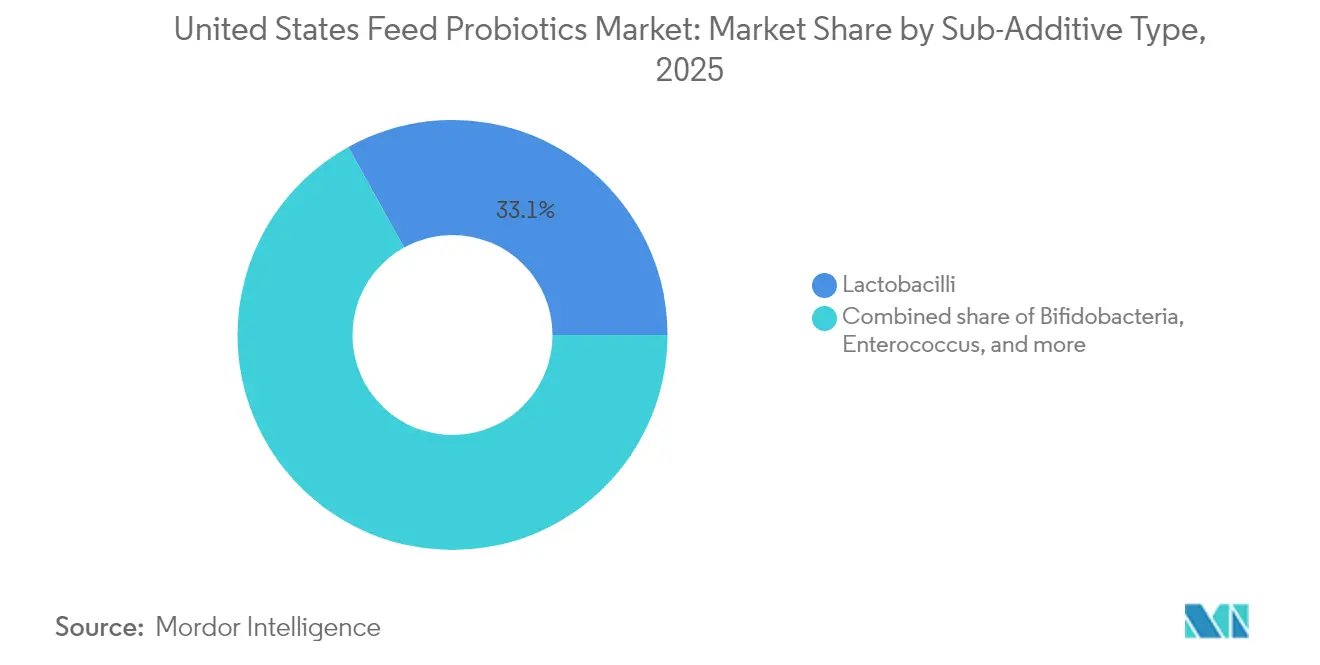

- サブ添加物別では、2025年における飼料用プロバイオティクス市場規模の33.05%をラクトバチルスが保持しており、ビフィドバクテリウムは2031年にかけて年平均成長率6.74%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国飼料用プロバイオティクス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 抗生物質成長促進剤の禁止 | +1.8% | 全国規模、統合型家禽ベルト地帯での影響が大きい | 短期(2年以内) |

| 抗生物質不使用食肉に対する消費者需要 | +1.2% | 全国規模、プレミアム小売および外食チャネルで最も強い | 中期(2〜4年) |

| 統合型家禽生産の拡大 | +0.9% | 南東部および大西洋岸中部の生産回廊 | 中期(2〜4年) |

| シンバイオティクス(プレバイオティクスとプロバイオティクスの複合)製剤の台頭 | +0.6% | 全国規模、専門的事業者での普及率が高い | 長期(4年以上) |

| 標的投与を可能にする精密給餌プラットフォーム | +0.4% | 中西部の酪農場および西部の肥育場 | 長期(4年以上) |

| 牛のメタン削減に向けたカーボンクレジットインセンティブ | +0.3% | 西部の牧草地および中西部の酪農事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤の禁止

医療上重要な抗生物質に対する連邦規制により、生産者はプロバイオティクスなどの生物学的代替品で成長促進薬を代替することを余儀なくされました。統合型家禽企業は、自社所有の飼料工場および孵化場を活用して一貫した投与を実現しつつ、生産性指標を維持しながら、群全体のプロバイオティクスプログラムを迅速に展開しました。コンプライアンスの緊急性により、堅牢な有効性試験に裏付けられた菌株の需要が高まり、査読済みのデータパッケージを提示できるサプライヤーが恩恵を受けました。プロバイオティクスは抗生物質の性能を一対一で再現するものではありませんが、腸内健康パラメータの改善と病原体抑制により、生産性損失の一部が相殺されます。小規模農家は製剤コストの高さから導入が遅れましたが、規制上の禁止措置により市場の年平均成長率に1.8ポイントを加算する構造的な需要下限が保証されています。

抗生物質不使用食肉に対する消費者需要

プレミアム小売ブランドおよびレストランチェーンが検証済みの抗生物質不使用調達規則を拡大し、生産者は直接給餌型微生物の追加コストを吸収するための価格プレミアムを獲得できるようになっています。透明性要件には飼料添加物使用に関する詳細な文書化が含まれており、消費者から孵化場へのプルスルー効果をもたらしています。需要は、ラベル表示が選択を左右する高所得の大都市圏に集中しています。調査によれば、消費者は「抗生物質なしで育てられた」という表示を「抗生物質を一切使用しない」よりも信頼性が高いと認識しており、マーケティングの語り口がプロバイオティクスプログラムと自然に一致する形でシフトしています。高い価格を受け入れる消費者の意欲が、特にブロイラーおよびプレミアムポークセグメントにおいて、年平均成長率に1.2ポイントの押し上げをもたらしています。

統合型家禽生産の拡大

垂直統合は、購買および管理基準を単一の企業構造内に集約することで飼料添加物の意思決定を合理化します。規模の経済により、統合事業者はボリュームディスカウントの交渉が可能となり、独立系生産者には手が届かない孵化場スプレーまたは水管ラインのプロバイオティクス供給システムを導入できます。ジョージア州およびアラバマ州に新設された複合施設では、初日から抗生物質不使用プロトコル向けに設計された飼料工場を備えており、スターターおよび育成・仕上げ用飼料の双方にプロバイオティクスが組み込まれています。統合事業者モデルは現場での結果のばらつきを軽減し、サプライヤーが長期供給契約を通じてリピートビジネスを獲得することを可能にします。これにより、統合型家禽の成長は市場全体の拡大にさらに0.9ポイントを寄与しています。

シンバイオティクス(プレバイオティクスとプロバイオティクスの複合)製剤の台頭

プレバイオティクスとプロバイオティクスを組み合わせることで、特に複雑な消化生理学を持つ種において、定着効率が向上し飼料転換指標が改善されます。シンバイオティクスは二重作用モードを提供し、プロバイオティクス菌株を選択的に支持する発酵性繊維を供給しながら揮発性脂肪酸産生を促進します。仔牛用スターター飼料および七面鳥の育成飼料における早期導入者は、プロバイオティクス単独プログラムと比較して、より安定した体重増加および低い死亡率を報告しています。プロバイオティクスメーカーと繊維サプライヤーとの協力的なパートナーシップが2024年の商業化を加速させましたが、製剤に複数の機能的表示が含まれるため、規制上の評価はより複雑となっています。それでも、生産コストの低下および良好な試験データが、予測期間全体にわたる年平均成長率の0.6ポイントの押し上げを示しています。

阻害要因インパクト分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペレット化中のプロバイオティクス熱不安定性 | −0.8% | 全国規模、ペレット飼料工場で最も深刻 | 短期(2年以内) |

| FDAのGRAS承認タイムラインの長さ | −0.6% | 全国的な規制上のボトルネック | 中期(2〜4年) |

| 国内凍結乾燥能力のボトルネック | −0.4% | 専門的製造回廊に集中 | 中期(2〜4年) |

| 中西部でのフィールドトライアルにおける有効性のばらつき | −0.3% | 中西部の養豚および家禽事業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペレット化中のプロバイオティクス熱不安定性

60〜90℃の範囲におけるスチームコンディショニング温度は、生存スポア数を最大90%低下させるため、メーカーは製品を過剰投与するか腸溶コーティング技術に投資することを余儀なくされます。バチルス(Bacillus)のスポアは比較的高い熱耐性を示しますが、多くのラクトバチルスおよびビフィドバクテリウム菌株は深刻な損失を被ります。コンディショニング温度を下げる実験を行っている飼料工場は、スループットを制限しトン当たりのエネルギーコストを増加させる可能性があるペレット品質上のトレードオフに直面しています。コーティングソリューションは製剤コストを引き上げ、場合によっては栄養素放出プロファイルを制限します。費用対効果の高い耐熱性菌株またはペレット化後の適用方法が主流になるまで、この問題は市場成長から推定0.8ポイントを削減します。

FDAのGRAS(一般に安全と認められる)承認タイムラインの長さ

新規微生物菌株に対する一般に安全と認められる(GRAS)ステータスの取得には、広範な安全性ドシエおよび製造情報開示が必要であり、平均18〜24ヶ月を要します。各新規菌株または菌株の組み合わせには個別の申請が必要であり、研究開発予算を膨らませ、商業上市スケジュールを遅延させます。新興企業は反復的なデータ要求に対応するための規制リソースを欠くことが多く、充実した規制担当部門を持つ既存の大手企業が競争上の優位性を拡大することを可能にしています。長期化した審査サイクルは急速なイノベーションを阻害し、予測期間全体にわたる年平均成長率を実質的に0.6ポイント抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:ラクトバチルスのリーダーシップと専門化された競争

2025年において、ラクトバチルスは広範な安全性実績および単胃動物・反芻動物飼料全般にわたる汎用性を背景に、飼料用プロバイオティクス市場シェアの33.05%を保持しました。一方、ビフィドバクテリウム菌株は、特に仔牛およびブロイラースターター飼料における新生児腸内健康プログラムを活用し、2031年にかけて年平均成長率6.74%で拡大しています。菌株固有の知的財産がサプライヤーの差別化を促進しており、例えばAdisseoのペディオコッカス・アシディラクティシ(Pediococcus acidilactici)は同クラスで数少ないFDA承認済みの選択肢の一つであり、Arm & Hammerは特注ブレンド向けに82,000種類以上の独自単離株をカタログ化しています。個別の微生物に紐付いた規制承認がスイッチングコストを高め、長期的な供給関係を促進しています。耐熱性のエンテロコッカスおよびペディオコッカス製品は、ペレット化による損傷が深刻なニッチを埋めていますが、その狭い有効性スペクトルが普及を制限しています。新興のストレプトコッカスおよびマルチ菌株コンソーシアムは特定の代謝または病原体介入を目標としており、より広いカテゴリー内での継続的な細分化を示しています。

開発者は、加工を通じた生存率を維持する送達技術の研究開発により多くのリソースを投入しています。カプセル化技術の進歩が、熱不安定性菌株とペレット化飼料の間のギャップを橋渡しすることで、アドレス可能な市場を拡大しています。コモディティ化されたバチルス製品が低価格帯セグメントに溢れかえる中、価格圧力が続いており、プレミアムブランドは農場内診断に裏付けられたパフォーマンス保証をバンドルすることを余儀なくされています。予測期間においては、専門的な製剤が従来の広域スペクトル製品を上回る成長を示す一方、従来の菌株はコストおよび規制上の親しみやすさから引き続き数量リーダーであり続けるでしょう。

動物種別:家禽の優位性と反芻動物の勢い

2025年における飼料用プロバイオティクス市場規模の50.65%を家禽が占めました。統合型ブロイラーおよび採卵鶏企業は、飼料転換率の向上および病原体負荷の低減効果を挙げ、孵化から処理に至るまでプロバイオティクスを導入しています。水管ライン投与技術により、飼料全体を再調整することなく日々の投与量調整が可能となっています。既存の基盤は確立されているものの、第1層統合事業者への普及が飽和に近づくにつれ、成長は鈍化しています。反芻動物カテゴリーは規模こそ小さいものの、2031年までに飼料用プロバイオティクス市場シェアを拡大する年平均成長率6.78%を追跡しています。メタン調節菌株および第一胃安定カプセルは明確な飼料効率改善を実証しており、持続可能性インセンティブおよびカーボンクレジット制度と整合しています。

豚の消費は回復力を維持しており、CERTILLUSプラットフォームの下で畜舎固有の病原体プロファイルに合わせたカスタムバチルスブレンドが、複数年サイクルにわたって顧客を囲い込む精密プログラムの実例となっています。水産養殖は現在、金額ベースでニッチなポジションを占めていますが、米国海洋大気庁(NOAA)が21,000エーカーに及ぶ新たな水産養殖機会区域を特定したことにより、当セグメントは突出した成長軌道に乗ることが期待されます。魚種固有の水安定キャリアおよびバイオフィルム形成細菌株は、魚およびエビシステムにとって重要なイネーブラーです。今後、種の多様化および分野横断的な製剤プラットフォームがサプライヤーの成長戦略を定義することになるでしょう。

地理的分析

南東部諸州がジョージア州からカロライナ地方にかけて広がる垂直統合型家禽複合施設を背景に、飼料用プロバイオティクス需要の震源地を形成しています。この回廊における飼料工場は2017年のFDAによる獣医飼料指令の施行後、迅速にプロバイオティクスへと移行し、2025年までに事実上すべての新設工場が孵化場スプレーおよび水管ライン投与を含む複数経路の供給オプション向けに設計されています。規模の経済が改善するにつれてユニットコストが低下し、この地域のリーダーシップが固定化されています。一方、精密給餌システムがウィスコンシン州、ミネソタ州、アイオワ州全体に普及する中、中西部の酪農・養豚ベルト地帯が最も急成長する地域となっています。事業者はクラウドベースの飼料配合ソフトウェアを統合してプロバイオティクスの投与量を精緻に調整しており、早期導入者は増分費用を正当化する飼料対増重改善を指摘しています。

コロラド州、カンザス州、カリフォルニア州の西部肥育場は、仕上げ期における第一胃pH安定化を目的としたバチルスおよび酵母ブレンドの需要を追加しています。カリフォルニア州の積極的なメタン削減義務が低排出菌株への関心を触媒しており、州の持続可能性インセンティブが製品コストプレミアムを相殺することができます。水産養殖においては、湾岸諸州がNOAAの新たに指定された海洋農業区域を活用しており、プロバイオティクス強化孵化場飼料が沖合の定置網における稚魚の生存を支援しています。太平洋岸北西部はサーモン養殖への応用を重視していますが、海洋用プロバイオティクス規制は陸上用よりも厳しい状況が続いています。

地域的な分散は、米国飼料管理官協会(Association of American Feed Control Officials)が監督する州の飼料ラベル審査制度の違いを反映しています。テキサス州およびミズーリ州は承認日数を短縮する電子申請ポータルを整備している一方、北東部の一部の州では依然として手動による文書審査に依存しています。執行の違いがサプライヤーの市場参入タイムラインを形成し、流通業者間での地域特化を促進しています。全体として、地域固有の規制、畜産構成、およびインフラが、より広い飼料用プロバイオティクス市場における普及曲線を集合的に左右しています。

競争環境

上位5社のサプライヤーは2024年の業界売上の中程度のシェアを獲得しており、飼料用プロバイオティクス市場は中程度に集中した状態にあります。DSM-Firmenich、International Flavors and Fragrances、Kerry Groupなどの多国籍栄養企業は、グローバルな研究開発ネットワークおよび広範な菌株レポジトリを活用してシェルフスペースを守っています。これらの企業の統合モデルは、菌株の発見、発酵、凍結乾燥、および下流の製剤にまたがっており、コストおよび規制上の優位性をもたらしています。中堅プレーヤーはニッチへの集中によって差別化を図っており、例えばArm & HammerのCERTILLUSプラットフォームは、養豚事業における病原体発生率を低減する畜舎固有のバチルスカクテルを提供しています。

特許活動は個別の微生物クレームからカプセル化および送達方法へとシフトしており、菌株ライブラリの成熟を示しています。精密給餌スタートアップとのパートナーシップが、業界をリードするブランドにデータ駆動型の価値証明を提供し、そのポジションをさらに強固なものにしています。対照的に、顧客が農場内での技術サポートやカスタム分析を求めるようになる中、流通専業企業は競争力を維持することに苦労しています。水産養殖分野は競争が比較的少なく、沖合農業の拡大に伴いブランドロイヤルティを構築する余地が早期参入者に与えられています。海洋用プロバイオティクスの規制プロセスが標準化されれば、陸上用プレーヤーがポートフォリオを拡張することを促し、競争激化が見込まれます。

今後を見据えると、大手栄養企業が専門的な知的財産または高度な耐熱技術を持つスタートアップを買収することで、業界の統合が進むと予測されています。新規菌株承認に伴う規制上の障壁が、合併・買収のペースを抑制する可能性があります。フィールドトライアルサポートと規制ガイダンスを組み合わせることができるサプライヤーが不均衡なシェアを獲得する一方、技術的な深みを欠くサプライヤーは市場での存在感を失うリスクがあります。

米国飼料用プロバイオティクス産業リーダー

DSM-Firmenich

International Flavors and Fragrances Inc. (IFF)

Kerry Group PLC

Evonik Industries AG

Cargill, Incorporated.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Kent Nutrition Groupは、アーカンソー農業試験場およびLife Products, Inc.との共同開発により、家禽および豚飼料向けの新規バチルス菌株プロバイオティクス「ARGIS」を発売しました。このプロバイオティクスは耐熱性を持ち低pHに耐えることができ、腸内健康の改善および飼料効率の向上、特に大豆粕中の難消化性炭水化物に対して有効です。初期試験では、複数の飼料酵素への依存を低減し、生産者にとってのコスト削減が期待されることが示唆されています。

- 2024年2月:Arm & Hammerは、IPPEイベントにて家禽向けの2つの新製品、胚死亡率の低減と孵化率の向上を目的とした「CERTILLUS HatchWell」、およびエンテロコッカス感染に関連する「後肢麻痺」問題の軽減を目的として設計された「CERTILLUS MoveWell」を発表しました。これらの製品は特定のバチルス菌株を活用して腸管バリア機能を強化し、病原性細菌を阻害するものであり、孵化率および鳥の生存率に関するフィールドテストではすでにメリットが示されています。

米国飼料用プロバイオティクス市場レポートスコープ

| ビフィドバクテリウム |

| エンテロコッカス |

| ラクトバチルス |

| ペディオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 水産養殖 | 魚 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| サブ添加物 | ビフィドバクテリウム | |

| エンテロコッカス | ||

| ラクトバチルス | ||

| ペディオコッカス | ||

| ストレプトコッカス | ||

| その他のプロバイオティクス | ||

| 動物種 | 水産養殖 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

市場の定義

- 機能 - 本調査では、飼料添加物とは、適切な割合で与えた場合に体重増加、飼料転換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品として考えられています。

- 再販業者 - 付加価値なしに飼料添加物を再販することに従事する企業は、二重計上を避けるため市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査における最終消費者と見なされています。サプリメントまたはプレミックスとして直接使用するために飼料添加物を購入する農家は範囲から除外されています。

- 社内消費 - 配合飼料の生産および飼料添加物の製造の両方に従事する企業は調査の対象となっています。ただし、市場規模を推計する際には、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、動物由来食品の品質向上や動物のパフォーマンスおよび健康の改善を目的として、動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な性質のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特別に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する、難消化性の食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| フィトジェニクス | フィトジェニクスは、ハーブ、スパイス、精油、およびオレオレジンに由来する天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは、体の正常な成長および維持に必要な有機化合物です。 |

| 代謝 | 生命を維持するために生体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗微生物薬耐性 | 微生物が抗微生物剤の効果に抵抗する能力です。 |

| 抗微生物薬 | 微生物の増殖を破壊または阻害するものです。 |

| 浸透圧バランス | 体液中の膜を介した塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または近縁の細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオハイドロジェネーション | 動物の第一胃で起こるプロセスであり、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物において不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されました。 |

| マイコトキシコーシス | 主に動物飼料のマイコトキシンによる汚染によって引き起こされる、真菌毒素による状態または疾患です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスに良い影響を与える微生物性飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補うために使用され、食物を分解します。酵素はまた、食肉および卵の生産量の向上を確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されないようにするために使用されます。 |

| 飼料用抗生物質 | 疾病の予防および治療のみならず、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂肪、ビタミン、色素、および香味剤などの他の飼料栄養素の劣化を防ぐために使用され、動物への栄養安全性を提供します。 |

| 飼料用フィトジェニクス | フィトジェニクスは、成長促進、消化補助、および抗微生物剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用されます。 |

| 飼料用香味料および甘味料 | これらの香味料および甘味料は、添加物または薬物の変更時における味と臭いのマスキングに役立ち、移行期にある動物飼料に最適化されます。 |

| 飼料用酸性化剤 | 動物飼料酸性化剤とは、栄養または防腐目的のために飼料に添加される有機酸です。酸性化剤は、畜産動物の消化管における消化および微生物バランスを強化します。 |

| 飼料用ミネラル | 飼料用ミネラルは、動物飼料の定期的な栄養所要量において重要な役割を果たします。 |

| 飼料用バインダー | 飼料用バインダーは、安全な動物飼料製品の製造に使用される結合剤です。食品の風味を高め、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年における市場規模の推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために各レベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム