アジア太平洋地域飼料プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 1.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域飼料プロバイオティクス市場分析

アジア太平洋地域の飼料プロバイオティクス市場規模は2026年に10億7,000万米ドルと推定され、2025年の10億3,000万米ドルから成長し、2031年には13億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.26%で拡大します。抗生物質不使用の動物性タンパク質に対する消費者需要の高まり、抗生物質成長促進剤に対する地域的な厳格な禁止措置、および精密発酵コストの低下が、家禽・水産養殖・反芻動物のサプライチェーン全体における直接給与型微生物の採用を加速させています。中国、インド、タイの統合型生産者は、一貫した投与量を確保し離脱期間を短縮するために、プロバイオティクスを配合飼料に直接組み込んでいます。一方、インドネシアおよびベトナムにおける水産養殖の急速な集約化は、高塩分環境でも生存可能な水安定性製剤への需要を促進しています。熱帯地域の湿潤な物流環境においてひずみのパフォーマンスを実証できるサプライヤーが市場シェアを獲得しています。これは、芽胞形成型の変種が従来の菌株よりもコロニー数をはるかに良好に維持するためです。競争力学は、地域の製造拠点とグローバルな菌株ライブラリーを組み合わせた多国籍企業に有利に働いていますが、多国籍企業のポートフォリオが薄い在来種のニッチ分野では、地場企業が依然として活躍の場を見出しています。

主要レポートの要点

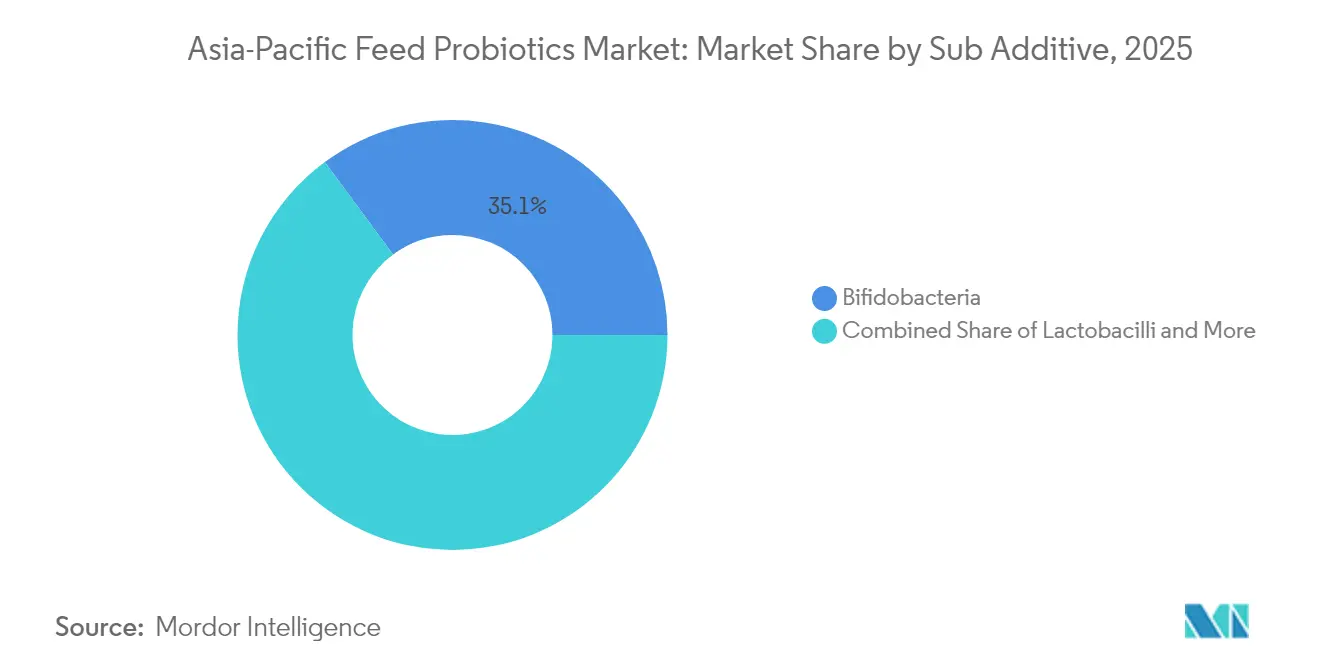

- サブ添加物カテゴリー別では、ビフィドバクテリウムが2025年のアジア太平洋地域飼料プロバイオティクス市場シェアの35.12%を占め、一方ストレプトコッカスは2031年にかけて年平均成長率4.11%で拡大する見込みです。

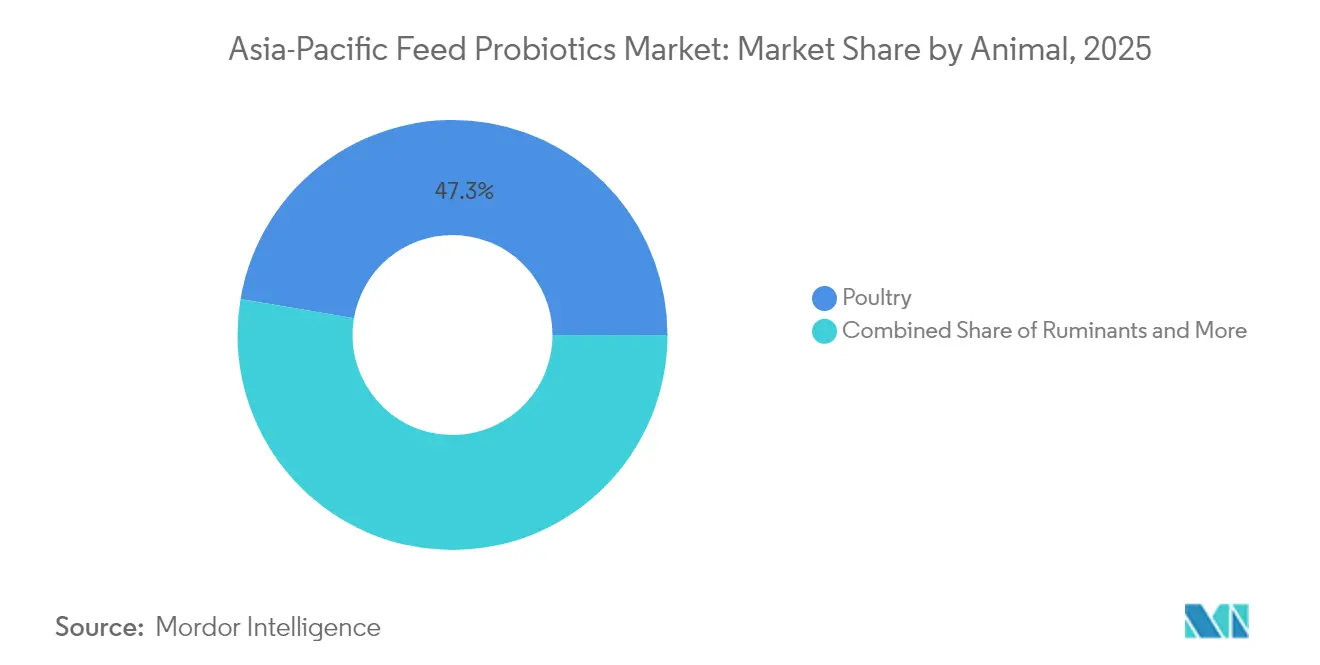

- 動物用途別では、家禽が2025年のアジア太平洋地域飼料プロバイオティクス市場規模の47.32%を占め、水産養殖は2031年にかけて年平均成長率4.67%で成長すると予測されています。

- 国別では、中国が2025年に43.25%の収益シェアでトップとなり、日本は2031年にかけて年平均成長率4.86%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域飼料プロバイオティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質不使用の食肉需要の急増 | +1.8% | 中国、東南アジアのコア市場 | 短期(2年以内) |

| 東南アジアにおける水産養殖の急速な成長 | +2.1% | インドネシア、タイ、ベトナム、フィリピン | 中期(2~4年) |

| 大手家禽インテグレーターによる直接給与型微生物の採用 | +1.5% | 中国、インド、タイが主要採用国 | 短期(2年以内) |

| 中国およびベトナムにおける抗生物質成長促進剤(AGP)の政府禁止 | +1.2% | 中国およびベトナム、アジア太平洋地域への波及 | 中期(2~4年) |

| 精密発酵コストの低下 | +0.9% | 地域の製造拠点 | 長期(4年以上) |

| 農場でのマイクロバイオーム分析の採用 | +0.7% | 先進市場:中国、日本、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質不使用の食肉需要の急増

大手ファストフードチェーンおよび小売食料品店からの消費者主導の抗生物質不使用義務化が、アジア太平洋地域の畜産業全体でプロバイオティクスの配合率を加速させています。マクドナルドのアジア太平洋部門は2024年に抗生物質不使用の鶏肉調達を12の追加市場に拡大し、契約サプライヤーの間でプロバイオティクス代替品への即時需要を生み出しました。この小売圧力は、第三者検証システムを通じて抗生物質不使用の認証を実証できる生産者にとってプレミアム価格設定の機会に転換されます。このトレンドは、健康志向のタンパク質源に対する消費者のプレミアム支払い意欲が従来品比15~25%に達する都市市場において特に勢いを増しています。中国の国家食品安全基準GB 31650のような規制コンプライアンスの枠組みは、抗生物質不使用の生産システムにおけるプロバイオティクス検証のための標準化された経路を提供しています[1]出典:中華人民共和国農業農村部、「飼料添加物規制」、moa.gov.cn。この移行には、家畜が新しい給餌体制に適応するための6~12ヶ月の調整期間が必要であり、確立されたプロバイオティクスプロトコルを持つ先行採用者に利益をもたらす一時的な供給制約を生み出しています。

東南アジアにおける水産養殖の急速な成長

東南アジアの水産養殖拡大は、集約的な養殖慣行が従来の管理手法を超えて魚やエビの免疫系にストレスをかけるため、特化したプロバイオティクス需要を促進しています。インドネシアのエビ生産能力は2024年に22%増加し、新たな集約型養殖場では高塩分環境でコロニーの生存率を維持する水安定性プロバイオティクス製剤が必要とされています。タイのティラピア部門も同様の成長パターンを示しており、プロバイオティクスの採用により抗生物質依存型システムと比較して死亡率が12~18%低下しています。水産養殖セグメントは、海洋環境における独自の消化・免疫上の課題に対応する種特異的プロバイオティクス菌株から恩恵を受けています[2]出典:インドネシア海洋水産省、「2024年エビ養殖統計」、indonesiammaf.go.id。ベトナムのメコンデルタ地域は次世代水産養殖プロバイオティクスの試験場として台頭しており、地元の研究機関が菌株開発プログラムで協力しています。規制の枠組みはアジア市場全体で断片化したままですが、アジア+3農作物研究開発プログラムを通じた調和化の取り組みが、水産養殖プロバイオティクスの承認プロセスに関する共通基準を確立しつつあります。

大手家禽インテグレーターによる直接給与型微生物の採用

アジア太平洋地域の家禽生産者における垂直統合戦略は、場当たり的な補給アプローチよりも体系的なプロバイオティクス採用を促進する規模の経済を生み出しています。CPフーズタイランドは2024年に450の契約農場全体にわたって会社全体のプロバイオティクスプロトコルを実施し、飼料要求率を3~5%低下させる多菌株製剤を標準化しました。このインテグレーター主導の採用モデルは、新技術の普及を通常遅らせる個々の農家の意思決定のボトルネックを排除することで、市場浸透を加速させます。新希望集団などの中国のインテグレーターは、飼料製造能力を活用してプロバイオティクスを配合飼料に直接組み込み、農場オペレーターの一貫した投与量の確保と取り扱いの複雑さの軽減を実現しています。統合アプローチはまた、多様な生産環境におけるプロバイオティクスの有効性に関するデータ収集を可能にし、菌株選択と投与量最適化に情報を提供するフィードバックループを生み出しています。インテグレーターの統合はサプライヤーの多様性を制限しており、主要プレーヤーは一貫した供給と技術サポートを保証できる確立されたプロバイオティクスメーカーとの長期パートナーシップを好む傾向があります。

中国およびベトナムにおけるAGPの政府禁止

抗生物質成長促進剤の規制禁止は、アジア太平洋地域最大の畜産経済圏全体の飼料添加物市場を根本的に再形成する強制的な代替需要を生み出しています。2020年に最終化されたものの2024年以降より厳格に施行されている中国の完全なAGP(成長促進剤としての抗生物質)段階的廃止は、低コストの成長促進オプションを排除し、生産者をプロバイオティクス代替品へと向かわせています。通達01/2024/TT-MARDを通じて実施されたベトナムの並行規制は、抗生物質耐性の懸念が深刻なレベルに達している水産養殖業にも同様の要件を拡大しています。これらの規制変更はプロバイオティクスソリューションへの固定需要を生み出しますが、生産者が禁止物質の費用対効果の高い代替品を求めるため、価格競争も激化させます。移行期間は、特に従来の飼料供給システムにコールドチェーン保管要件が課題をもたらす農村地域において、プロバイオティクス流通ネットワークのインフラ格差を明らかにしています。執行メカニズムは省や国によって大きく異なり、厳格に規制された管轄区域の生産者に利益をもたらす一方、監視が一貫していない市場の生産者を不利にするコンプライアンス裁定機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質との高い製品価格差 | -1.2% | アジア太平洋地域全体の価格感応度の高い市場 | 短期(2年以内) |

| 熱帯湿潤サプライチェーンにおける短い賞味期限 | -0.8% | 東南アジア、熱帯地域 | 中期(2~4年) |

| アジア太平洋地域全体での一貫性のない規制承認プロセス | -0.6% | アジア太平洋市場、規制の断片化 | 長期(4年以上) |

| 在来種における臨床的検証の限界 | -0.4% | 在来種の用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質との高い製品価格差

従来の抗生物質成長促進剤の2~3倍のコストプレミアムは、規制執行が一貫していない市場において特に、価格感応度の高い畜産生産者の採用障壁を生み出しています。フィリピンおよびインドネシアの農村部における小規模家禽業者は、長期的な持続可能性リスクにもかかわらず、即時のコスト優位性から禁止物質を使用し続けています。この価格差は、生産者が長期的なパフォーマンス上の利点よりも短期的なコスト管理を優先する飼料原料インフレの時期に一層顕著になります。規制制限による抗生物質価格の上昇と製造効率の改善によるプロバイオティクスコストの低下により、この格差は縮小しつつあります。プレミアム価格はまた、改善された飼料要求率、死亡率の低下、高い入力コストを正当化できる商業的に洗練された業者にとって製品品質の向上を含むプロバイオティクス補給の付加価値を反映しています。

熱帯湿潤サプライチェーンにおける短い賞味期限

東南アジア全体の熱帯気候条件は、温帯の保管環境と比較してプロバイオティクスの生存率を30~50%低下させ、採用を妨げる有効性への懸念と製品返品を生み出しています。輸送・保管中の高湿度と温度変動は、現在の市場製品を支配している非芽胞形成型菌株のコロニー数を特に損ないます。農村地域のコールドチェーンインフラの限界がこれらの課題を悪化させており、多くの飼料販売業者は最適なプロバイオティクス保存に必要な冷蔵保管設備を持っていません。防湿バリアや乾燥剤システムを含む包装の革新は部分的な解決策を提供しますが、製品コストに10~15%を追加します[3]出典:応用環境微生物学、「湿度がプロバイオティクスの生存率に与える影響」、asm.org。賞味期限の課題は、過酷な環境条件において優れた安定性を示す芽胞形成型プロバイオティクス菌株に競争上の優位性をもたらしますが、これらの製品は通常、コスト感応度の高い生産者の採用を制限するプレミアム価格を要求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:ビフィドバクテリウムの優位性が特化した競争に直面

ビフィドバクテリウムはアジア太平洋地域の飼料プロバイオティクス市場において最も支配的かつ最も急成長しているセグメントとして台頭しており、2025年の金額ベース市場シェアの約35.12%を占めています。このセグメントの優位性は、動物の消化管における有害微生物の増殖を効果的に抑制する抗菌特性に起因しています。

家禽は地域内でビフィドバクテリウムの最大の消費者であり、ビフィドバクテリウム・ロングム、ビフィドバクテリウム・ブレーベ、ビフィドバクテリウム・インファンティスなどの一般的な種が含まれます。このセグメントの成長は、大規模な家畜人口により地域消費の大部分を占める中国において特に強くなっています。このセグメントは、増加する家畜人口、食肉および水産物への需要の高まり、動物の生産性を決定する健康的な動物食の利点に対する意識の高まりに牽引され、2031年にかけて約4.32%の年平均成長率でリーダーシップを維持すると予測されています。

動物種別:家禽セグメントがアジア太平洋地域飼料プロバイオティクス市場で最大シェアを保持

家禽セグメントはアジア太平洋地域の飼料プロバイオティクス市場を支配しており、2025年の市場シェアの約47.32%を占め、2031年にかけて年平均成長率4.12%で成長しています。この大きな市場プレゼンスは主に、ブロイラーおよび採卵鶏の両方の農場経営における飼料細菌の広範な使用によって牽引されています。このセグメントの優位性は、地域全体での家禽肉および卵への需要の高まりと、拡大する産業用家禽農場の相乗効果に起因しています。

プロバイオティクスが家禽の成長パフォーマンスの向上、飼料要求率の改善、免疫系の強化に有効であることが、現代の家禽農業における不可欠な要素となっています。家禽セグメント内では、ブロイラーが最大のサブセグメントを構成し、採卵鶏がそれに続いており、地域の堅調な食肉生産部門を反映しています。このセグメントの成長は、腸の健康維持と全体的な鳥のパフォーマンス向上におけるプロバイオティクスの利点に関する農家の意識の高まりによってさらに支えられています。

地理的分析

中国はアジア太平洋地域の飼料プロバイオティクス市場において支配的な勢力として確立されており、2025年の総市場価値の約43.25%を占めています。同国の市場リーダーシップは主に、その大規模な家畜人口と実質的な飼料生産能力によって牽引されています。大規模な豚の個体数の存在が、動物プロバイオティクス需要を牽引する重要な要因となっています。市場は、豚および家禽の飼料用途に広く使用されているビフィドバクテリウムおよび乳酸菌プロバイオティクスへの強い選好を特徴としています。家禽セグメントは最大のエンドユーザー部門を代表しており、プロバイオティクス消費の大部分を占め、豚セグメントがそれに続いています。

日本は2031年にかけて年平均成長率4.86%で最も急成長している市場として台頭しています。同国の市場は、動物栄養に対する洗練されたアプローチと高品質の飼料添加物への強い重点を特徴としています。家禽セグメントが日本市場を支配しており、ブロイラーおよび採卵鶏の農場経営に特に焦点が当てられています。日本の農家は、飼料効率と動物の健康を向上させる能力で評価されている乳酸菌やビフィドバクテリウムなど、科学的に実証されたプロバイオティクス菌株への選好を高めています。同国の厳格な規制の枠組みと飼料添加物の高い基準が、高品質なプロバイオティクス製品の開発を促進しています。市場はまた、継続的な研究開発活動から恩恵を受けており、革新的なプロバイオティクスソリューションの導入につながっています。動物飼料における抗生物質使用の削減への注目の高まりが、天然代替品としてのプロバイオティクスの採用をさらに加速させています。

インドネシア、タイ、ベトナム、フィリピンを含む東南アジア市場は、アジアの規制調和化の取り組みと国境を越えた技術移転イニシアチブによって牽引された協調的な成長パターンを示しています。インドネシアの水産養殖拡大は海洋適応型プロバイオティクス菌株への特化した需要を生み出し、タイの統合型家禽業者は体系的な採用プログラムのための規模の経済を提供しています。ベトナムの中国基準との規制整合は、多国籍サプライヤーの技術移転を促進し、承認の複雑さを軽減しています。

競争環境

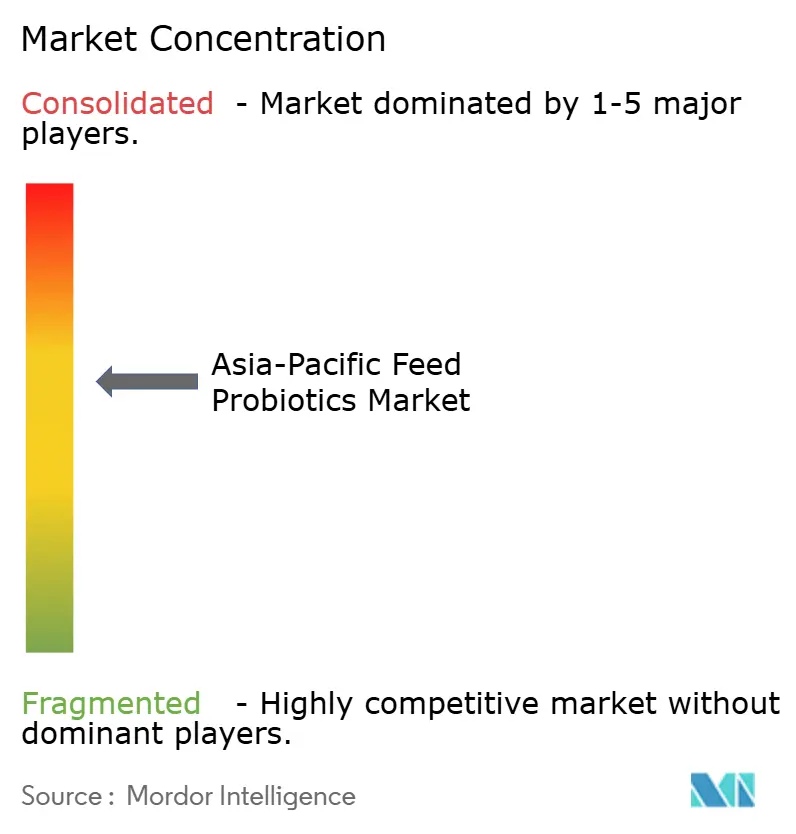

アジア太平洋地域の飼料プロバイオティクス市場は中程度の集中度を示しており、上位プレーヤーにはDSM-Firmenich、Evonik Industries AG、Adisseo、Cargill Inc.、IFF(Danisco Animal Nutrition)が含まれます。競争力学は、市場の洗練度が高まるにつれて製品承認の複雑さが増すため、複数の管轄区域にわたる統合発酵能力と規制専門知識を持つ企業に有利に働きます。

多国籍プレーヤーはグローバルな研究開発リソースを活用して地域用途に適応できるプラットフォーム技術を開発する一方、広東VTR Bio-Techや青島Vlandなどの地場企業はコスト優位性と在来種の専門知識を活用して特化したセグメントを獲得しています。戦略的パターンは、菌株開発と応用専門知識を組み合わせた垂直統合と技術パートナーシップへの注目の高まりを示しています。企業は、DSMのBiomin統合やChr. Hansen-Novozymesの合併によるNovonesis設立に示されるように、補完的な技術や地域市場プレゼンスへのアクセスのために買収戦略を追求しています。

在来水産養殖種や伝統的な家畜品種など、カスタマイズされた菌株開発を必要とする特化した用途に機会が存在します。新興の破壊的企業は精密発酵技術とデータ分析を活用して、コストを削減しながら有効性を向上させる証拠に基づく投与プロトコルを開発しています。技術採用パターンは、農場試験と第三者検証研究を通じて測定可能なパフォーマンス上の利点を実証できる企業を優遇しており、堅牢な技術サポート能力を持つサプライヤーに競争上の優位性をもたらしています。

アジア太平洋地域飼料プロバイオティクス産業リーダー

Adisseo

Cargill Inc.

Evonik Industries AG

IFF(Danisco Animal Nutrition)

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年9月:EvonikとBASFのパートナーシップにより、Evonikは動物性タンパク質および飼料産業の理解向上と環境負荷軽減を目的としたデジタルソリューションであるOpteinics™の非独占的ライセンス権を取得しました。

- 2022年7月:ケミン・インダストリーズは、家禽および家畜における病原性細菌の増殖を制御するためのエンテロシュアプロバイオティクス製品を導入しました。

- 2022年1月:オルファは、飼料産業に新しい科学に基づく特化した飼料ソリューションを提供するため、韓国およびトルコへの事業展開を拡大しました。

アジア太平洋地域飼料プロバイオティクス市場レポートの範囲

ビフィドバクテリウム、エンテロコッカス、乳酸菌、ペディオコッカス、ストレプトコッカスがサブ添加物別セグメントとしてカバーされています。水産養殖、家禽、反芻動物、豚が動物種別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、フィリピン、韓国、タイ、ベトナムが国別セグメントとしてカバーされています。| ビフィドバクテリウム |

| エンテロコッカス |

| 乳酸菌 |

| ペディオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 水産養殖 | サブ動物種別 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物種別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物種別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| フィリピン |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| サブ添加物 | ビフィドバクテリウム | ||

| エンテロコッカス | |||

| 乳酸菌 | |||

| ペディオコッカス | |||

| ストレプトコッカス | |||

| その他のプロバイオティクス | |||

| 動物種別 | 水産養殖 | サブ動物種別 | 魚 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物種別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物種別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 国別 | オーストラリア | ||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋地域その他 | |||

市場の定義

- 機能 - 本調査では、飼料添加物は、適切な割合で給与された場合に体重増加、飼料要求率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販する企業は市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査市場のエンドコンシューマーとして考慮されています。農家が飼料添加物をサプリメントやプレミックスとして直接使用するために購入する場合は範囲外となります。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査の対象です。ただし、市場規模の推定においては、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来食品の品質を改善するため、または動物のパフォーマンスと健康を改善するために動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質は、細菌の増殖を抑制するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を抑制する化合物です。 |

| 植物性成分 | 植物性成分は、ハーブ、スパイス、精油、オレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生体内で起こる化学プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または抑制することです。 |

| 浸透圧バランス | 体液内の膜を通じた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または近縁の細菌株の増殖を抑制するために細菌が産生する毒素です。 |

| 生物的水素添加 | 動物の第一胃において細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するプロセスです。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染による真菌毒素によって引き起こされる疾患または状態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた、食肉および卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されるのを阻止するために使用されます。 |

| 飼料抗生物質 | 疾病の予防と治療の両方に使用されますが、急速な成長と発育にも使用されます。 |

| 飼料抗酸化物質 | 脂肪、ビタミン、色素、香味剤などの飼料中の他の飼料栄養素の劣化を防ぎ、動物への栄養安全性を提供するために使用されます。 |

| 飼料植物性成分 | 植物性成分は、成長促進、消化補助、抗菌剤として機能するために家畜飼料に添加される天然物質です。 |

| 飼料ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用されます。 |

| 飼料フレーバーおよび甘味料 | これらのフレーバーと甘味料は、添加物や薬剤の変更時に味や臭いをマスクし、移行期にある動物の食事に理想的なものにするのに役立ちます。 |

| 飼料酸性化剤 | 飼料酸性化剤は、栄養または保存目的で飼料に組み込まれる有機酸です。酸性化剤は家畜の消化管および消化器官における消化と微生物バランスを向上させます。 |

| 飼料ミネラル | 飼料ミネラルは、飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料結合剤 | 飼料結合剤は、安全な飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進剤抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム