北米飼料用プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

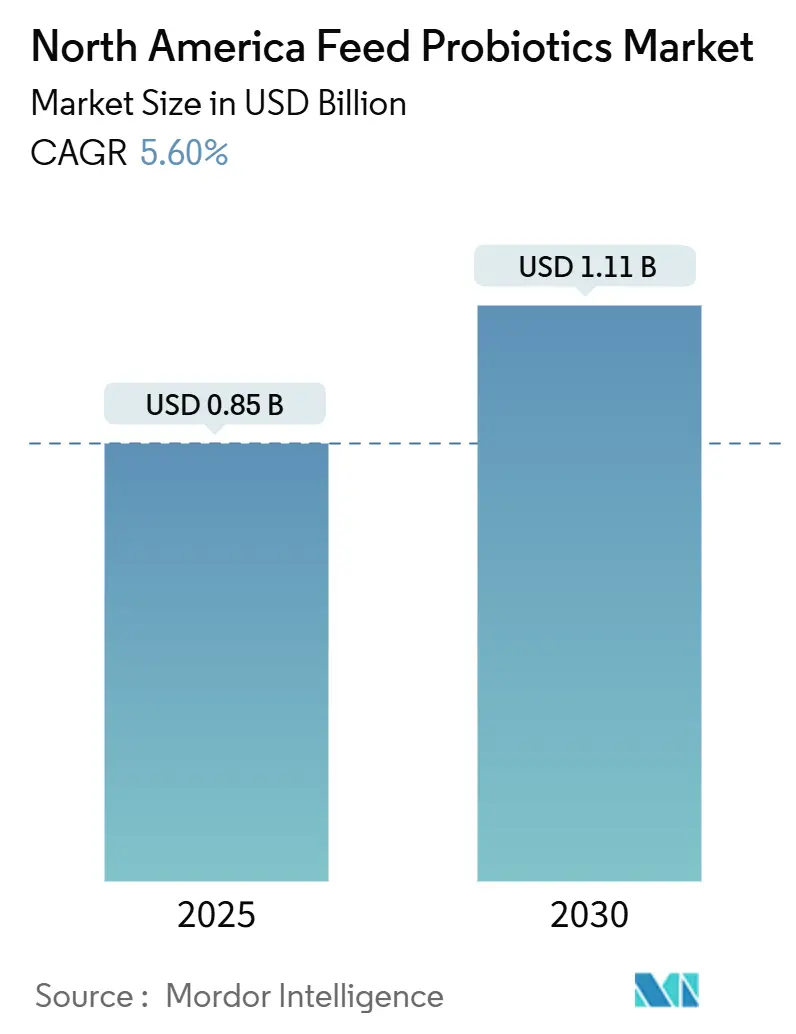

| 市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | Lactobacilli |

| 最大市場 | アメリカ合衆国 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料用プロバイオティクス市場分析

北米飼料用プロバイオティクス市場規模は2025年に8億5,000万米ドルに達し、2030年までに11億1,000万米ドルに達する見込みで、年平均成長率5.6%で拡大する予測です。予防的抗生物質に対する規制上の制限の強化、抗生物質不使用肉に対する消費者志向の高まり、精密畜産技術への継続的な投資が、この安定した拡大を支えています[1]出典:獣医学センター、「産業向けガイダンス第293号」、fda.gov。集中的な家禽生産、腸内健康を守る機能性飼料ソリューションの探索、循環式水産養殖システムの拡大が相まって数量成長を牽引しています。メーカーはペレット加工温度に耐えながら測定可能な生産性向上をもたらす菌株を優先しており、インテグレーターは需要の可視性を確保するための複数年にわたる供給契約を締結しています。飼料加工時の熱不安定性、新規菌株に対する高い規制コスト、培地価格の変動性が当面の逆風として残りますが、カプセル化技術への資本流入や産学連携研究プロジェクトは堅固なイノベーションパイプラインを示しています。

レポートの主要な知見

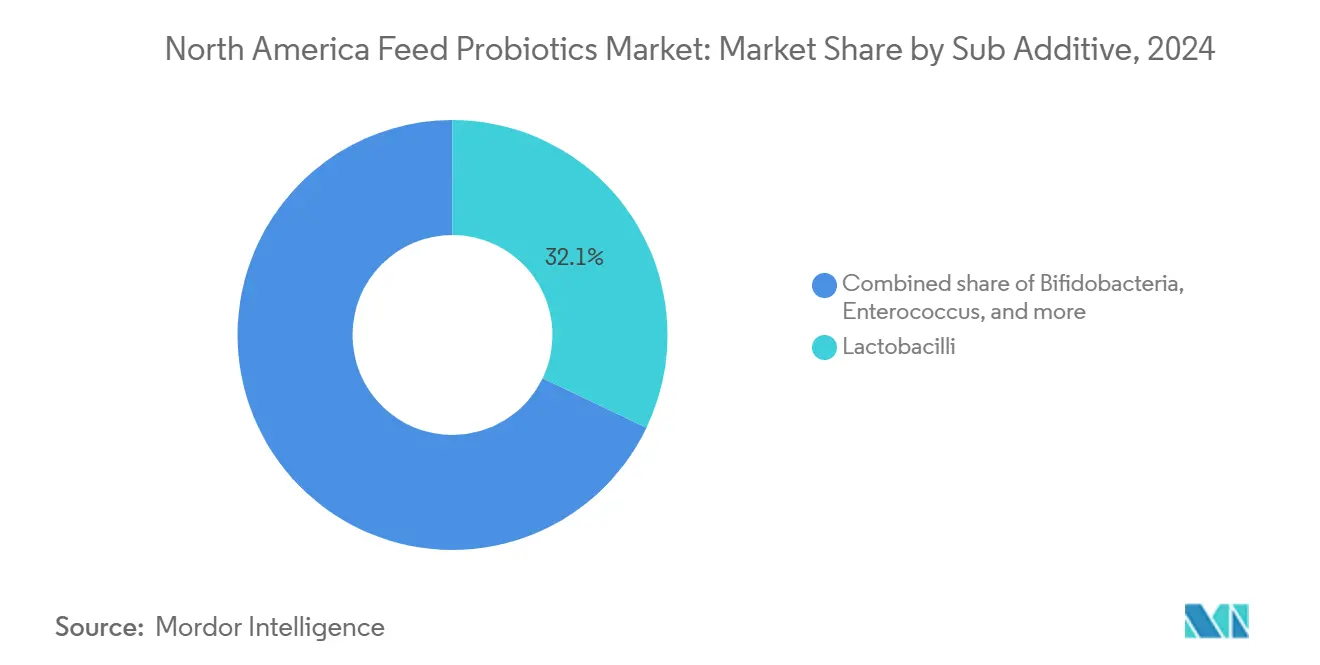

- プロバイオティクス菌株別では、ラクトバチルスが2024年の北米飼料用プロバイオティクス市場シェアの32.1%を占めてリードし、ビフィドバクテリアは2030年までに最速の7.8% CAGRを記録する見込みです。

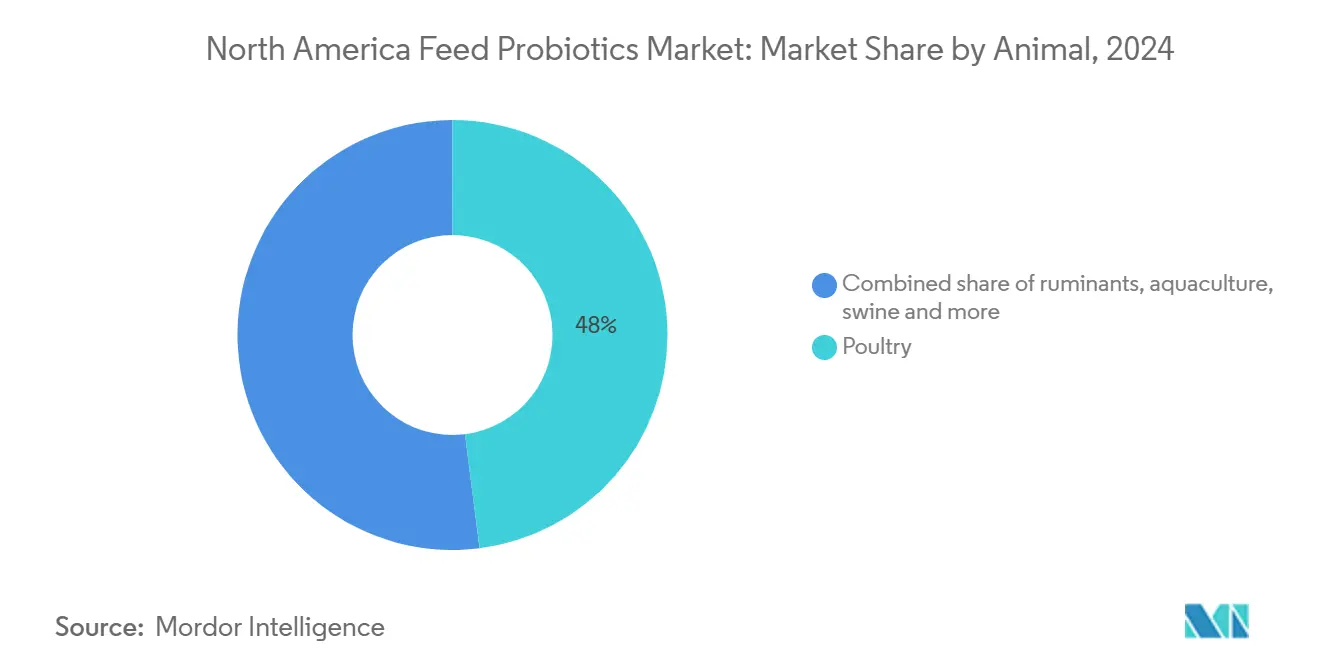

- 動物別では、家禽が2024年の北米飼料用プロバイオティクス市場規模の48.0%を占め、反芻動物は2025年から2030年にかけて6.2% CAGRで拡大すると予測されています。

- 地域別では、米国が2024年に70.6%の市場シェアを占め、カナダが2030年に向けて最高となる予測7.8% CAGRを記録しています。

北米飼料用プロバイオティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 抗生物質不使用肉需要の急増 | +1.2% | 米国およびカナダ | 中期(2〜4年) |

| 水産養殖飼料量の増加 | +0.8% | 米国沿岸部およびカナダ大西洋岸 | 長期(4年以上) |

| インテグレーターによる機能性飼料への投資 | +0.7% | 米国中西部および南東部 | 短期(2年以内) |

| 米国獣医飼料指令の施行 | +0.6% | 米国;カナダおよびメキシコへの波及 | 中期(2〜4年) |

| 精密畜産の導入 | +0.4% | 北米全域の先進的オペレーション | 長期(4年以上) |

| カナダの代替タンパク研究資金 | +0.3% | カナダ(米国への技術移転を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質不使用肉需要の急増

北米の小売業者は定期的な抗生物質使用を禁止する調達方針を強化しており、インテグレーターはラベル表示要件を満たしながら鶏群の健康を守るプロバイオティクスプレミックスの採用を迫られています。Tyson Foods IncorporatedやPilgrim's Pride Corporationなどの大手家禽企業は、高細胞数のラクトバチルス配合物に切り替えた後、測定可能な飼料変換改善を報告しています。「一切の抗生物質不使用(No Antibiotics Ever)」製品の価格プレミアムにより、生産者は増分飼料コストを補填しています。米国食品医薬品局(FDA)獣医学センターによる規制上のガードレールが、医学的に重要な抗生物質に対する厳格な監視を維持することでこの移行を強化しています[2]出典:獣医学センター、「獣医飼料指令情報」、fda.gov。消費者擁護キャンペーンが引き続き抗菌薬耐性を強調しており、プロバイオティクス代替品に対する構造的需要が維持されています。

水産養殖飼料量の増加

陸上循環式水産養殖システムの拡大により、高密度水槽内の病原菌を抑制する水安定性プロバイオティクス製剤への需要が高まっています。米国海洋大気庁(NOAA)の取り組みが水産養殖許可手続きを合理化し、サーモンおよびエビの生産能力拡大を促進しています[3]出典:米国海洋大気庁漁業局、「NOAA水産養殖戦略」、noaa.gov。ノバスコシア州およびニューブランズウィック州のカナダのオペレーターは、水質維持、死亡率低減、漸進的成長実現のためにバイオフロックシステムにバチルス胞子を投与しています。塩水条件下での生存可能性を証明できるサプライヤーはプレミアムマージンを獲得し、水産養殖を北米飼料用プロバイオティクス市場全体における高付加価値ニッチとして位置づけています。

インテグレーターによる機能性飼料への投資

主要農業ビジネス企業は、特定の生産システム向けにカスタマイズされたプロバイオティクス製剤を開発するため、機能性飼料の研究開発への投資を拡大しています。Cargill, Incorporatedは飼料技術センターを拡張し、異なる畜種や生産環境における腸内健康上の課題に対応する標的プロバイオティクスソリューションを開発しました。これらの投資は垂直統合戦略を支援し、飼料メーカーが独自のプロバイオティクス配合物を開発して製品を差別化し、顧客関係を強化することを可能にしています。精密栄養への注目の高まりにより、酵素、有機酸、プレバイオティクスを含む他の機能性成分と相乗的に機能する高度なプロバイオティクス製剤が求められています。

米国獣医飼料指令の施行

FDA獣医飼料指令(VFD)は家畜生産における予防的抗生物質使用を制限し、プロバイオティクス代替品への需要を高めています。VFDは医学的に重要な抗生物質に対して獣医師の監督を義務付けており、生産者が治療のための抗生物質ではなく予防のためのプロバイオティクスを使用することを促進しています。獣医師への相談と処方のコストにより、定期的な抗生物質使用はプロバイオティクスサプリメントと比較して経済性が低くなっています。FDA獣医学センターは、適切な抗生物質使用を定義し疾病予防のためのプロバイオティクスを推奨することでVFD実施を支援するガイダンスを提供しています。米国市場へのアクセスを維持するためにカナダおよびメキシコの生産者が業務を整合させていることから、この規制は米国を超えた慣行にも影響を及ぼしています。この規制環境は、抗生物質使用再開への障壁を設けることでプロバイオティクスメーカーに安定した市場環境を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペレット加工における熱不安定性 | −0.9% | 高温ラインを持つ北米飼料工場 | 短期(2年以内) |

| 高い規制・研究開発コスト | −0.6% | 米国およびカナダ | 中期(2〜4年) |

| ポストバイオティクスの分類ギャップ | −0.4% | 米国食品医薬品局および米国飼料管理官協会 | 中期(2〜4年) |

| 培地供給の変動性 | −0.3% | 北米プラントに供給するグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペレット加工における熱不安定性

通常80〜90℃で稼働する高温ペレット加工プロセスは、飼料製剤に一般的に使用される熱感受性のラクトバチルスおよびビフィドバクテリウム菌株に特に影響を与え、プロバイオティクスの生存率を著しく低下させます。飼料メーカーは加工効率とプロバイオティクスの保存を両立させる必要がありますが、最適なペレット品質と生産速度に必要な高温は微生物の生存に悪影響を与えます。マイクロカプセル化技術でプロバイオティクスを保護することは可能ですが、生産コストが15〜25%増加するため、コスト意識の高い畜産生産者には受け入れられにくくなっています。技術的な制限により、プロバイオティクスの応用はペレット飼料と比較して市場規模の小さい冷間圧搾または液体飼料システムに主に限定されています。

高い規制・研究開発コスト

一般的に安全と認められる(GRAS)登録およびカナダ食品検査機関(CFIA)承認の高コストが新規菌株の上市を妨げ、市場に参入する中小企業にとって障壁となっています。FDA食品添加物請願プロセスには包括的な安全性と有効性データが必要であり、菌株ごとに50万〜150万米ドルのコストが発生します。同様に、CFIA承認にはカナダ飼料規制に基づく広範な文書化が求められます。2024年10月のFDA・米国飼料管理官協会(AAFCO)了解覚書の失効により合理化された成分定義プロセスが廃止され、企業は動物用食品成分相談(AFIC)手続きを含む正式な規制経路を追求することを余儀なくされています。この規制環境は開発タイムラインを延長し資本要件を増大させ、特に新規プロバイオティクス菌株や投与メカニズムを開発する企業に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:熱耐性バチルスがラクトバチルスのリーダーシップに挑戦

ラクトバチルスは、豊富な文献的裏付けと米国飼料管理官協会の合理化された定義に支えられ、2024年の北米飼料用プロバイオティクス市場シェアの32.1%を維持しました。ビフィドバクテリアは基盤規模は小さいながらも、揮発性脂肪酸プロファイルを調節する菌株を採用する反芻動物生産者に後押しされ、7.8% CAGRで前進しています。「その他のプロバイオティクス」に分類されるバチルス胞子は、ペレット加工安定性が不可欠なプロジェクトで採用され、大学ライセンス契約は研究関心の高まりを示しています。アーカンソー大学は90℃で完全生存を示すバチルス・コアグランス菌株の特許を取得しており、Kent Nutrition Groupは2025年に商業展開を計画しています。このイノベーションは、実際の製造工程での機能的約束を守る加工耐性培養物へのトレンドを示しています。

競争上の差別化は、実験室条件だけでなく商業的飼育密度下でのin vivo成果を実証することにますます依存しています。DSM-Firmenich AGは高固形分発酵とトリプルコートカプセル化を活用してペレット加工後の細胞数を保持し、一方Evonik Industries AGはプロバイオティクス投与とオンライン腸内健康診断を組み合わせています。北米飼料用プロバイオティクス産業はいまや、菌株をコロニー形成単位だけでなく酪酸収率などの代謝物シグネチャーで評価しています。

動物別:家禽数量が支配的、反芻動物が加速

家禽向け用途は2024年の北米飼料用プロバイオティクス市場規模の48.0%を占め、抗生物質不使用プロトコル下で飼料変換比率を維持するために腸内マイクロバイオームの迅速なサポートを必要とするブロイラーオペレーションに牽引されました。採卵鶏の製剤担当者は卵殻の健全性と微量栄養素吸収のためにプロバイオティクスを配合し、使用基盤を拡大しています。反芻動物の採用が勢いを増しており;乳牛群はビフィドバクテリアを補給して亜急性ルーメン酸性症を緩和し乳固形分を向上させ、このセグメントを6.2% CAGRに向けて推進しています。肥育場はバチルス配合物を導入して肝臓膿瘍の発生を抑制しており、種間の知識移転を示しています。

豚の哺育舎は離乳ストレス時にラクトバチルスおよびエンテロコッカスへの依存を続けていますが、メキシコにおけるアフリカ豚熱への警戒から拡大が抑制されています。水産養殖は数量ベースではニッチに留まりますが、特殊な水安定性ビーズにより1トン当たりの配合収益は4倍高くなっています。コンパニオンアニマルは議論に登場しつつありますが、食用動物需要に比べると数量は依然として僅少です。

地理分析

米国は2024年の価値の70.6%を占め、大陸最大の家畜飼養頭数とプロバイオティクスプレミックス配合に対応する約6,000の商業用飼料工場によって支えられています。FDA獣医飼料指令の監督が抗生物質を処方箋管理下に置き、プロバイオティクスの需要牽引を維持しています。中西部での精密畜産パイロットプロジェクトはマイクロセンサーを採用してバチルス接種レベルをリアルタイム健康指標に連動させ、添加物使用を実際の健康データに紐付けています。多国籍飼料グループは広範なディーラーネットワークを活用して、契約および独立オペレーションの双方にわたって菌株特異的製品を流通させています。

カナダは2030年に向けて7.8% CAGRを記録すると予測されており、Protein Industries Canadaの1億5,000万カナダドル(1億1,100万米ドル)の更新されたマンデートが微生物飼料成分プロジェクトの共同資金提供を行うことで触媒となっています。カナダ食品検査機関の政策はFDA要件と密接に調和しながらも、エビデンスに基づく菌株向けの標的高速審査ルートを提供し、商業化サイクルを短縮しています。大西洋岸の水産養殖クラスターは水安定性プロバイオティクスを投与してバイオフロックを管理しサーモンの生存率を向上させ、ニッチな高マージン需要を押し上げています。

メキシコは絶対値では小規模に留まりますが、米国の抗生物質不使用期待に沿った輸出国として戦略的役割を果たしています。NOM-012-SAG/ZOO-2020に基づくSENASICA(農業食品公衆衛生・安全・品質のための国家サービス)規制が透明な菌株識別を義務付け、越境貿易を促進しています。カリブ海および中央アメリカ市場は、北米の技術支援を活用しながら主にエビ成長池向けにプロバイオティクスを採用しています。全体的に、地理的成長パターンは市場の継続性を強化する貿易関係および規制の収束を追跡しています。

競争環境

北米飼料用プロバイオティクス市場のトップ企業

上位5社であるDSM-Firmenich AG、Evonik Industries AG、Kerry Group PLCおよびその他は、2024年の収益において適度な集中を示す一定のシェアを占めていました。DSM-Firmenich AGは特許取得済みの高固形分発酵技術とノースカロライナ州施設を有し、米国インテグレーターへの迅速な納品を保証してリードしています。Evonik Industries AGはGutCareスポアをクラウドベースの健康プラットフォームと統合し、ソフトウェアと成分を組み合わせた継続収益を生み出しています。Kemin Industries Incorporatedは、総合的な病原菌管理のためにプロバイオティクスを補完する抗菌飼料添加物を活用しています。

戦略的動向は垂直統合とデータ連携を示しています。Archer-Daniels-Midland CompanyはDeerland Probiotics and Enzymesを買収して胞子生産を内製化し、Cargill Incorporatedは家禽スーパーインテグレーター向けのカスタム菌株に特化したミネソタ州の発酵ユニットを拡張しました。小規模なイノベーターはマイクロカプセル化特許とポストバイオティクスエキストラクトに焦点を当ててニッチを開拓しています。

2024年のFDA・米国飼料管理官協会(AAFCO)了解覚書失効以来の規制の複雑化は、拡大された請願経路をナビゲートできる専任規制担当チームを持つ企業に優位性をもたらしています。小売業者が抗生物質不使用ラベルを推進するにつれてプライベートラベル契約が増加し、大規模でカスタム配合物を供給できる機動的な製剤担当者にとってホワイトスペースが開いています。

北米飼料用プロバイオティクス産業リーダー

Evonik Industries AG

IFF(Danisco Animal Nutrition)

Kerry Group PLC

DSM-Firmenich AG

Adisseo France S.A.S.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Lallemand Animal Nutritionは、米国の酪農・肉牛生産者および馬産業従事者向けに、複数の栄養成分を組み合わせた総合飼料サプリメントLEVUCELL Trivantageを発売しました。この製品は、ルーメン効率のためのLEVUCELL SC、腸内完全性のためのPROTERNATIVE、免疫系サポートのためのAGRIMOSという3つの確立された技術を統合し、単一のソリューションで消化器の健康に対処しています。

- 2025年3月:International Flavors & Fragrances Inc.(IFF)は、3菌株のバチルスプロバイオティクスであるEnviva PROを発売しました。この製品は、重要な離乳期における腸内健康と生産性の向上を目的として豚向けに特別に製剤化されています。

- 2025年1月:Cargillはポストバイオティクス代謝産物とファイトジェニックエキストラクトを組み合わせたBiostrong Dualを発表しました。この製品は家禽の腸内健康、栄養素吸収、ストレス耐性の向上を目的としています。Cargillの微量栄養ポートフォリオへのこの追加は、持続可能な家禽生産における抗生物質成長促進剤の代替品として機能します。

北米飼料用プロバイオティクス市場レポートのスコープ

北米飼料用プロバイオティクス市場レポートは、サブ添加物別(ビフィドバクテリア、エンテロコッカス、ラクトバチルス、ペジオコッカス、ストレプトコッカス、その他のプロバイオティクス)、動物別(水産養殖、家禽、反芻動物、豚、その他動物)、地域別(カナダ、メキシコ、米国、北米その他)に区分されています。市場予測は金額(米ドル)および数量で提供されます。

| ビフィドバクテリア |

| エンテロコッカス |

| ラクトバチルス |

| ペジオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 水産養殖 | サブ動物別 | 魚 |

| エビ | ||

| 魚 | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| サブ添加物 | ビフィドバクテリア | ||

| エンテロコッカス | |||

| ラクトバチルス | |||

| ペジオコッカス | |||

| ストレプトコッカス | |||

| その他のプロバイオティクス | |||

| 動物 | 水産養殖 | サブ動物別 | 魚 |

| エビ | |||

| 魚 | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 国 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

市場の定義

- 機能 - 本調査において、飼料添加物とは、適切な割合で給与されたときに体重増加、飼料変換比率、飼料摂取量などの特性を高めるために使用される商業的に製造された製品として定義されます。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販する企業は市場スコープから除外されています。

- エンドユーザー - 配合飼料メーカーが調査市場のエンドユーザーとして考慮されています。サプリメントやプレミックスとして直接使用するために飼料添加物を購入する農家はスコープから除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は調査対象に含まれています。ただし、市場規模の推計においては、かかる企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、動物栄養において飼料の品質と動物由来食品の品質を向上させ、または動物の生産性と健康を改善する目的で使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、その有益な性質のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| ファイトジェニックス | ファイトジェニックスは、ハーブ、スパイス、精油、オレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは、体の正常な成長と維持に必要な有機化合物です。 |

| 代謝 | 代謝とは、生命を維持するために生体内で起こる化学プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または阻害する性質です。 |

| 浸透圧バランス | 体液内の膜を通じた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または密接に関連した細菌菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオハイドロジェネーション(生物的水素化) | これは動物のルーメン内で起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的酸敗 | これは脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されました。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染に起因する、真菌毒素によって引き起こされる疾病または症状です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスにプラスの影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた、食肉および卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されるのを阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防と治療の両方に、また急速な成長と発育のために使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香料剤などの他の飼料栄養素の劣化を防ぎ、動物への栄養安全性を提供するために使用されます。 |

| 飼料用ファイトジェニックス | ファイトジェニックスは、成長促進、消化促進、抗菌作用のために家畜飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用されます。 |

| 飼料用香料・甘味料 | これらの香料と甘味料は、添加物または医薬品の変更時に味と臭いをマスクし、移行期の動物飼料に理想的なものにするために役立ちます。 |

| 飼料用酸性化剤 | 動物用飼料酸性化剤は、栄養または保存目的で飼料に配合される有機酸です。酸性化剤は、家畜の消化管および消化路における消化と微生物バランスを向上させます。 |

| 飼料用ミネラル | 飼料用ミネラルは、動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤は、安全な動物飼料製品の製造に使用される結合剤です。食物の風味を高め、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な歴史的市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、全ての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するためにあらゆるレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースとサブスクリプションプラットフォーム