北米飼料用ルテイン・ゼアキサンチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

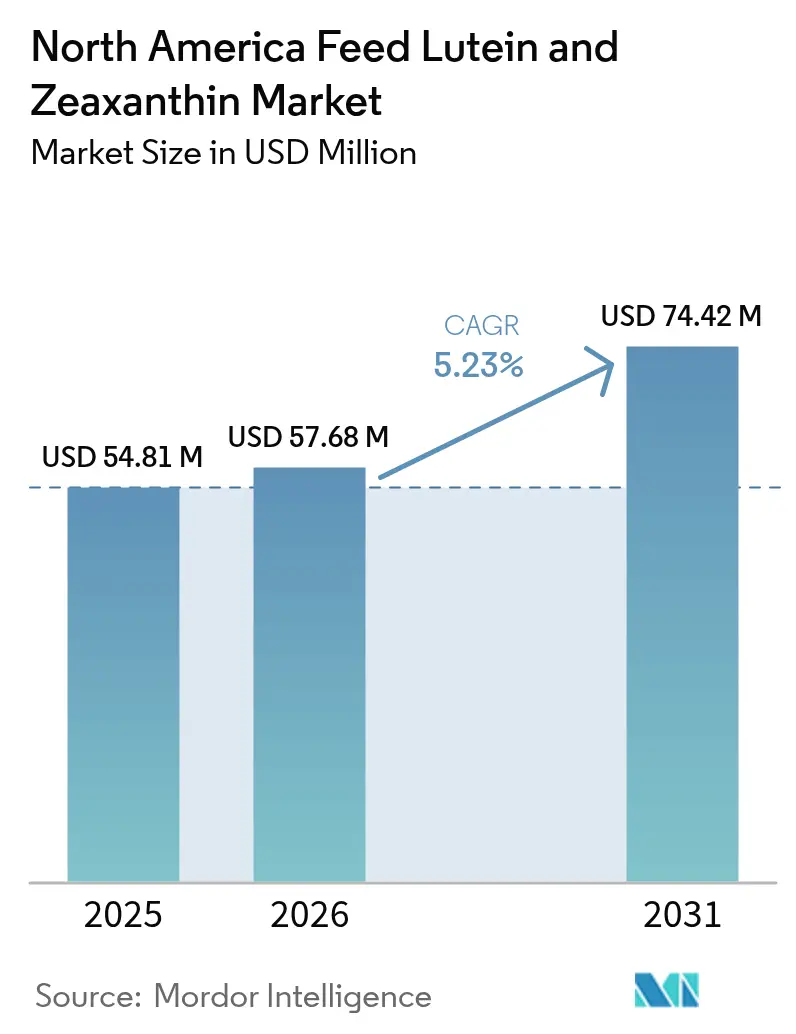

| 基準年の市場規模 (2025) | 54.81 百万米ドル |

| 市場規模 (2026) | 57.68 百万米ドル |

| 市場規模 (2031) | 74.42 百万米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料用ルテイン・ゼアキサンチン市場分析

北米飼料用ルテイン・ゼアキサンチン市場規模は、2025年の5,481万USDから2026年には5,768万USDへと成長し、2026年から2031年にかけて5.23%のCAGRで2031年までに7,442万USDに達すると予測されています。市場は消費者嗜好の変化と人口動態の変化により進化しています。米国国勢調査局が2060年までに4億1,700万人の人口を予測する中、動物性タンパク質製品への需要は引き続き堅調です。市場成長は、合成添加物を制限する有機認証要件に支えられた、自然着色卵・食肉・養殖魚への需要増加によって牽引されています。特にサーモンおよびマス養殖における水産養殖生産の拡大が、アスタキサンチン関連キサントフィルへの需要を高めています。家禽インテグレーターは、ファストフードチェーンの要件を満たすために卵黄色プログラムを強化しています。食品医薬品局(FDA)およびカナダ食品検査庁による最近の規制変更により、カロテノイドの許容添加量が引き上げられ、配合の柔軟性が高まっています。メキシコおよびグアテマラにおけるマリーゴールド栽培契約は年間を通じて安定したルテイン供給を確保していますが、原材料価格の変動は引き続き課題となっています。

レポートの主要ポイント

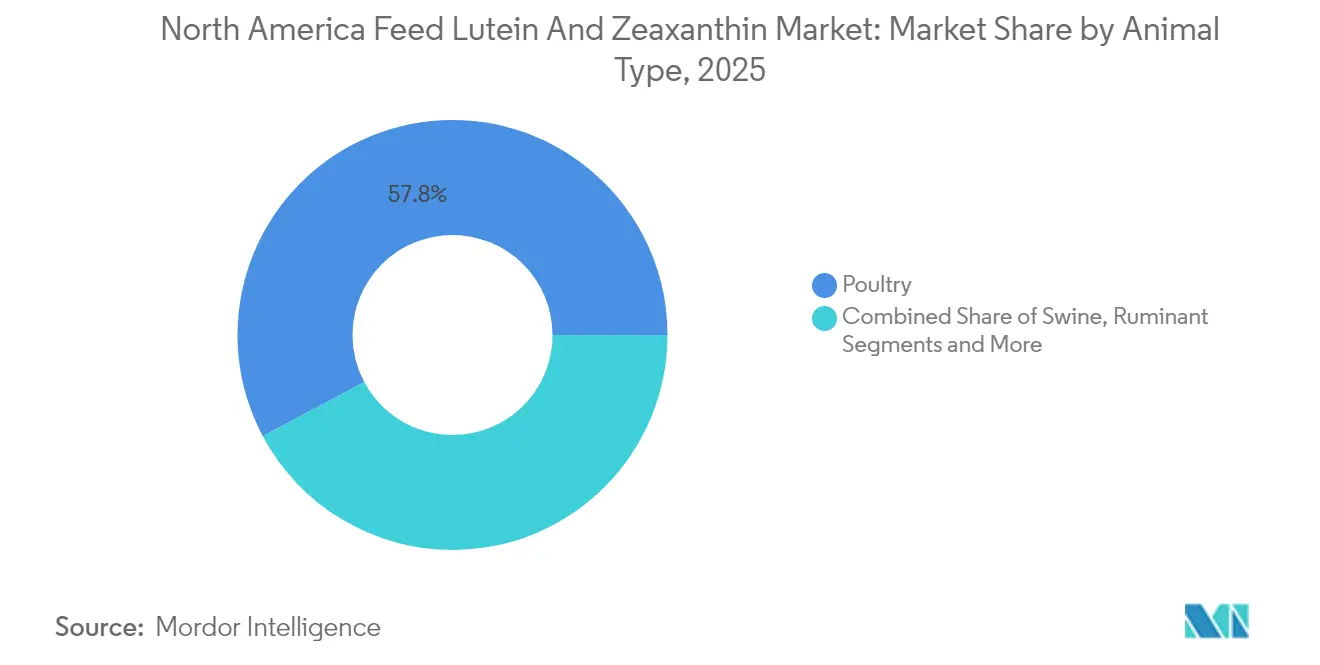

- 動物タイプ別では、家禽が2025年の北米飼料用ルテイン・ゼアキサンチン市場シェアの57.80%をリードし、水産養殖は2031年にかけて最速の7.69%CAGRを記録すると予測されています。

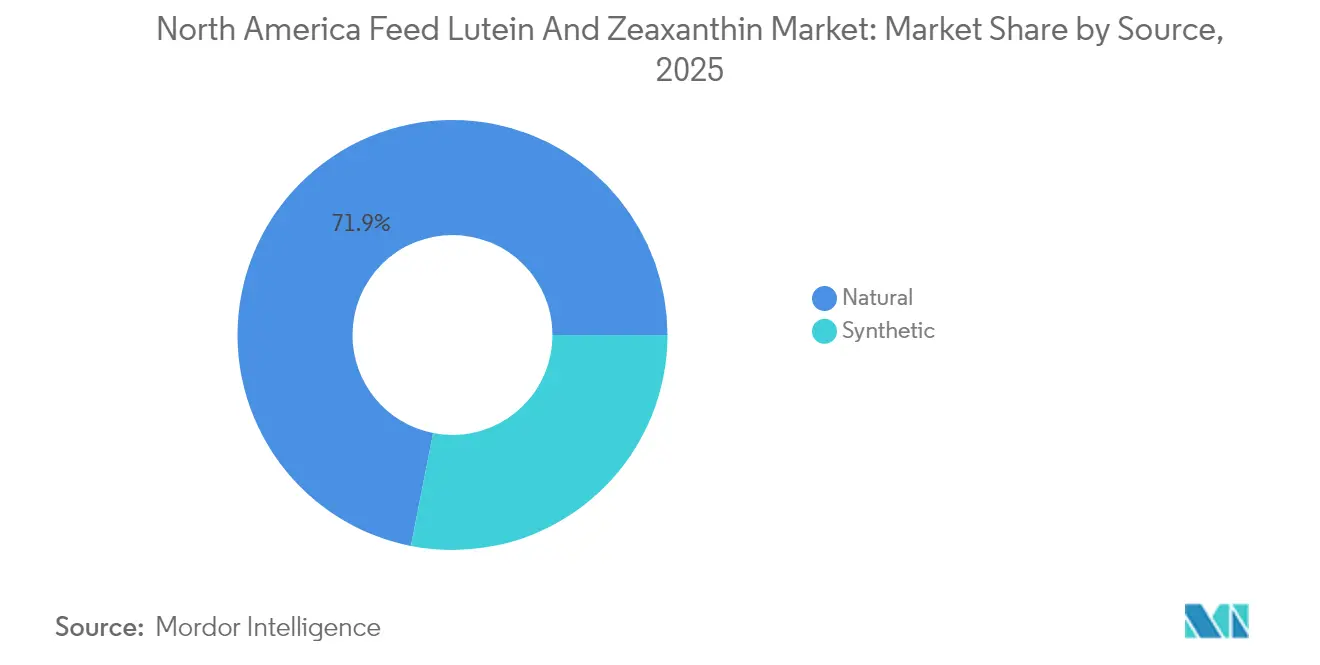

- 供給源別では、天然が2025年の北米飼料用ルテイン・ゼアキサンチン市場規模の71.90%を占め、2026年から2031年にかけて7.36%のCAGRで成長すると予測されています。

- 国別では、米国が2025年の市場収益の61.80%のシェアを保有し、メキシコは2031年にかけて6.13%のCAGRで拡大する見込みです。

- 市場集中度は中程度であり、上位5社(DSM-Firmenich AG、BASF SE、Kemin Industries, Inc.、EW Nutrition GmbH、Nutrex NV)が2024年において市場シェアの大部分を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米飼料用ルテイン・ゼアキサンチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質への需要増加 | +1.2% | 米国およびカナダ | 中期(2〜4年) |

| 天然着色への需要急増 | +0.9% | 米国およびカナダの有機セクター | 長期(4年以上) |

| 有機認証済み卵・食肉生産の拡大 | +0.8% | 米国およびカナダ | 長期(4年以上) |

| カロテノイド抽出・供給方法における技術的進歩 | +0.7% | 北米の研究開発拠点 | 中期(2〜4年) |

| マリーゴールド生産契約によるサプライチェーンリスクの低減 | +0.5% | メキシコおよびグアテマラのサプライ回廊 | 短期(2年以内) |

| 高添加量上限に対する規制上の許容 | +0.4% | 米国食品医薬品局および カナダ食品検査庁管轄地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質への需要増加

北米のタンパク質消費パターンは、畜産生産者が特定の卵黄色およびサーモン肉の色素沈着要件を達成するために飼料配合を最適化する中で、カロテノイド需要に影響を与えています。米国農務省は、アスタキサンチン補給が市場受容に不可欠な養殖サーモンを中心に、卵および魚の一人当たり消費量の増加を予測しています。米国およびカナダ全体での一人当たり卵・魚消費量の増加により、飼料配合業者は色の一貫性のためにルテイン、ゼアキサンチン、アスタキサンチンの投与量を調整するようになっています[1]出典:「水産養殖機会エリア」、NOAA.gov。ファストフードチェーンは特定の卵黄色基準を要求しており、インテグレーターは飼料配合においてキサントフィルレベルを一定に維持することを余儀なくされています。この要件により、北米飼料用ルテイン・ゼアキサンチン市場は精密プレミックスへとシフトしています。

天然着色への需要急増

天然原料への消費者嗜好が、食品メーカーがクリーンラベル需要に対応する中でカロテノイドの調達戦略を再構築しています。マリーゴールド抽出物およびパプリカオレオレジンからの天然カロテノイドは高価格を維持していますが、合成代替品を制限する米国農務省(USDA)国家有機プログラム基準に準拠しています。クリーンラベル製品への需要は、プレミアム価格にもかかわらずマリーゴールドおよびパプリカ由来色素の使用を増加させています。米国農務省の有機規制は大半の合成カロテノイドを禁止しており、合成品より200%高いコストプレミアムにもかかわらず、家禽およびプレミアム水産養殖生産者を天然原料へと誘導しています[2]出典:農業マーケティングサービス、「有機畜産要件」、USDA.gov。このシフトはプレミアム卵生産者に大きな影響を与えており、天然卵黄着色が高い小売価格と有機認証要件を支えています。

カロテノイド抽出・供給方法における技術的進歩

抽出方法の進歩により、改善された供給システムを通じたバイオアベイラビリティの向上とともに、天然カロテノイドの生産コストが低減しています。超臨界CO2抽出の使用により溶媒残留物が排除され、カロテノイド純度が向上し、食品安全要件への対応と従来の溶媒抽出と比較した加工コストの低減が実現しています。セルラーゼおよびペクチナーゼを用いた酵素抽出の適用により、マリーゴールド花弁およびその他の植物源からの収率が向上し、天然カロテノイド生産の経済的実行可能性が改善されています。マイクロカプセル化は、飼料加工および保管中の酸化からカロテノイドを保護し、製品の保存期間を延長してサプライチェーンの廃棄を最小化します。

マリーゴールド生産契約によるサプライチェーンリスクの低減

メキシコおよびグアテマラにおけるマリーゴールドの契約農業は、北米カロテノイド加工業者のサプライチェーンに安定性をもたらしています。これらの契約は農家に最低価格を保証し、加工業者への安定した原材料供給を確保することで、以前は天然色素の普及を制限していた価格変動を低減しています。長期契約はまた、専門的な収穫・加工設備への投資を支援し、マリーゴールド花からのルテイン抽出効率を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | 北米への世界的な投入物 | 短期(2年以内) |

| ファストフードチェーンからの厳格な色均一性仕様 | -0.6% | 米国およびカナダのフードサービス | 中期(2〜4年) |

| 安定性と保存期間の問題 | -0.4% | 北米の流通ネットワーク | 中期(2〜4年) |

| 家禽セグメント以外での農家の認知度の低さ | -0.3% | 農村部の水産養殖地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

カロテノイドの原材料コストは、天候依存の作物収量と限られたサプライヤー数により大幅な変動を経験しており、薄い利益率で事業を行う飼料メーカーに予算上の不確実性をもたらしています。マリーゴールド花の価格は季節によって変動し、主要生産地域の気候条件に反応します。合成カロテノイド前駆体の供給障害は化学プラントの停止により発生しており、2024年7月のBASFルートヴィヒスハーフェン施設の火災がビタミンA市場の供給に影響を与えたことがその証拠です。世界的なカロテノイド生産者の数が限られているため、個々の施設が障害や能力制限に直面した際の価格感応度が高まっています。

ファストフードチェーンからの厳格な色均一性仕様

フードサービスチェーンは卵製品およびサーモン部位に対して厳格な色仕様を要求しており、動物飼料へのカロテノイドの精密な投与が必要となっています。これらの仕様はしばしば天然の色変動範囲を超えており、生産者は一貫した結果を達成するために複数のカロテノイド源を組み合わせるか、添加量を増加させることを余儀なくされています。これらの基準を満たすことは、採卵鶏の飼育において総飼料コストの2〜3%を占め、サーモン飼料生産では最大20%に達します。消費者は天然原料をますます好むようになっていますが、経済的圧力は色の均一性を達成するための合成カロテノイドの使用を促しています。追加の品質管理試験要件は運営コストを増加させ、色の不適合によるバッチ不合格のリスクを生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:家禽が優位性を維持

家禽は2025年の北米飼料用ルテイン・ゼアキサンチン市場シェアの57.80%を占め、2026年から2031年にかけて7.34%のCAGRで成長すると予測されています。採卵鶏の飼育では、小売業者が要求する米国農務省グレードAAの卵黄色基準を満たすために、ルテインおよびゼアキサンチンの精密な補給が必要です。商業用ブロイラー生産者は、特にプレミアムブランド製品において皮膚の着色を向上させるためにキサントフィル補給を活用しています。家禽セグメントは、効率的なプレミックス流通システムと確立された技術サポートインフラにより、色素サプライヤーに最高の収益をもたらしています。

水産養殖セグメントは2031年にかけて7.69%のCAGRで成長すると予測されています。サーモンおよびマスの養殖事業は、製品差別化のための特定の肉色特性を達成するためにアスタキサンチンとルテインの両方の補給を必要としています。色素が総飼料コストの最大20%を占めることから、生産者は飼料廃棄を最小化するためにマイクロカプセル化形態の採用を増やしています。メキシコおよびガルフコースト地域における拡大するエビ生産は、加工業者が輸出要件を満たすために一貫した殻の色素沈着を維持する必要があることから、ルテインおよびゼアキサンチン濃縮物への需要を牽引し、追加の成長機会を提供しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

供給源別:天然色素がリードするもコスト圧力に直面

天然原料は2025年の北米飼料用ルテイン・ゼアキサンチン市場規模の71.90%を占め、規制要件と植物由来原料への消費者嗜好に牽引されて2026年から2031年にかけて7.36%のCAGRで成長すると予測されています。マリーゴールド、パプリカ、藻類がルテインおよびゼアキサンチン生産の主要供給源として機能しており、抽出効率の向上により合成代替品とのコスト差が縮小しています。メーカーは有機認証プレミアムを活用して高い原材料コストを相殺する一方、カプセル化技術は飼料ペレット化プロセス中の天然分子の安定性を維持しています。

合成供給源は従来の飼料事業においてコスト優位性を維持しており、一貫した酸化安定性と色均一性を提供しています。フードサービスチェーンと小売業者がクリーンラベル要件を強化するにつれて、その市場シェアは低下しています。これに対応して、メーカーは天然原料生産の効率を高めるための無溶媒抽出および酵素ベースプロセスの研究開発に投資しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

米国は2025年の北米飼料用ルテイン・ゼアキサンチン市場シェアの61.80%を保有しています。この優位性は、同国が世界第2位の家禽生産国であることと、成長する沿岸サーモン水産養殖産業に起因しています。食品医薬品局の確立された添加量閾値は配合承認を促進していますが、BASFの2024年ビタミン前駆体供給障害などの事象においてサプライチェーンの脆弱性が顕在化しました。

カナダは北米飼料用ルテイン・ゼアキサンチン市場において規模は小さいながらも高付加価値のポジションを維持しています。カナダ食品検査庁による2024年のケン化パプリカオレオレジンの承認により、有機卵生産者に追加の色素オプションが提供されました。気候上の制約から国内色素作物生産が限られているにもかかわらず、ブリティッシュコロンビア州および大西洋岸諸州のサーモン養殖場は輸出基準を満たすためにアスタキサンチンとルテインの組み合わせを使用しています。

メキシコは継続的なマリーゴールド生産と進歩する家禽事業の恩恵を受け、2031年にかけて6.13%のCAGRという地域最高の成長率を示しています。COFEPRIS(連邦衛生リスク防護委員会)は添加物規制を北米基準に合わせていますが、承認プロセスは依然として長期にわたります。太平洋岸のエビ水産養殖産業は、アジア市場の色要件を満たすために色素強化飼料の使用を増やしており、ルテインおよびゼアキサンチン濃縮物への需要を牽引しています。

競合状況

市場は中程度の集中度を示しており、DSM-Firmenich AG、BASF SE、Kemin Industries, Inc.、EW Nutrition GmbH、Nutrex NVの5社が2024年において市場シェアの大部分を占める一方、ニッチプレーヤーにも参入余地が残されています。DSM-Firmenich AGは最大の市場シェアを維持しており、戦略的フォーカスと株主価値の向上を目的とした動物栄養・健康部門のスピンオフ計画を進めています。

DSM-Firmenich AGとBASF SEは特許取得済みのマイクロカプセル化技術による競争優位性を維持しており、カロテノイドの保存期間を18ヶ月延長しています。これは広大な地理的エリアにわたって事業を展開する流通業者にとって大きなメリットです。Keminはメキシコで長期契約のもとで栽培される独自のマリーゴールド品種を通じて市場ポジションを確保し、安定した天然ルテインの供給を確保しています。小規模な市場参加者は、地域の嗜好に合わせた特化ブレンドを開発するか、新興の水産養殖顧客に包括的な技術サポートサービスを提供することで競争しています。

最近の戦略的決定は業界の変革を反映しています。DSM-Firmenich AGは2025年2月に飼料用酵素アライアンスの持分をNovonesis社に15億ユーロ(約16億USD)で売却し、カロテノイドおよびビタミンの拡大に向けてリソースを再配分しました。Keminは2025年3月にPROSIDIUMを導入し、既存の色素製品を補完するバイオセキュリティソリューションへと事業を拡大しました。BASFは2024年12月に食品・健康パフォーマンス成分部門を売却し、飼料用ルテイン・ゼアキサンチンを含む栄養・飼料添加物事業に集中することを選択しました。

北米飼料用ルテイン・ゼアキサンチン産業リーダー

DSM-Firmenich AG

BASF SE

Kemin Industries, Inc.

EW Nutrition GmbH

Nutrex NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Vepinsaはメキシコ国立自治大学(UNAM)においてルテインおよびゼアキサンチンに関する専門的な色素沈着コースを実施しました。このコースにはエルサルバドル、エクアドル、コロンビア、グアテマラ、ペルー、メキシコから20名の家禽業界専門家が参加しました。参加者はUNAMで技術研修を受け、メキシコ市場にブロイラーチキンを供給する天然色素生産施設および流通センターを訪問しました。

- 2024年1月:飼料用ルテイン・ゼアキサンチンのメーカーであるKemin Industries, Inc.は、新しいグローバルタグライン「好奇心に突き動かされて(Compelled by Curiosity)」を導入しました。同社はこのタグラインを北米を含む世界中で使用し、イノベーション、コラボレーション、新たな可能性の探求への注力を示しています。

北米飼料用ルテイン・ゼアキサンチン市場レポートの調査範囲

ルテインまたはゼアキサンチンは黄色のカロテノイド系抗酸化物質であり、黄斑色素として知られ、皮膚、筋肉、羽毛、鱗、卵黄の着色を目的として動物飼料に使用されています。これらは反芻動物、家禽、豚、水産養殖などを含む様々な動物タイプに使用されています。北米飼料用ルテイン・ゼアキサンチン市場は、動物タイプ別(反芻動物、家禽、豚、水産養殖、その他の動物タイプ)および地域別(米国、カナダ、メキシコ、北米その他)にセグメント化されています。レポートは上記すべてについて金額(USD)ベースの市場規模と予測を提供しています。

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| その他の動物タイプ(馬、ラクダ等) |

| 天然 |

| 合成 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 動物タイプ別 | 家禽 |

| 豚 | |

| 反芻動物 | |

| 水産養殖 | |

| その他の動物タイプ(馬、ラクダ等) | |

| 供給源別 | 天然 |

| 合成 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米飼料用ルテイン・ゼアキサンチン市場の現在の価値はいくらですか?

市場は2026年に5,768万USDと評価されています。

市場はどのくらいの速度で成長すると予測されていますか?

5.23%のCAGRで拡大し、2031年までに7,442万USDに達すると予測されています。

どの動物セグメントがルテインおよびゼアキサンチンを最も多く使用していますか?

家禽は厳格な卵黄色基準により、2025年において57.80%の市場シェアでリードしています。

なぜ天然色素が支持を得ているのですか?

米国農務省の有機規則は大半の合成添加物を禁止しており、消費者はクリーンラベル製品を好むため、天然色素は2025年において71.90%のシェアを占めています。

どの国が最も速い成長を示していますか?

メキシコは水産養殖と近代的な家禽施設の拡大により、2031年にかけて6.13%のCAGRで成長すると予測されています。

最終更新日: