北米飼料プレミックス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

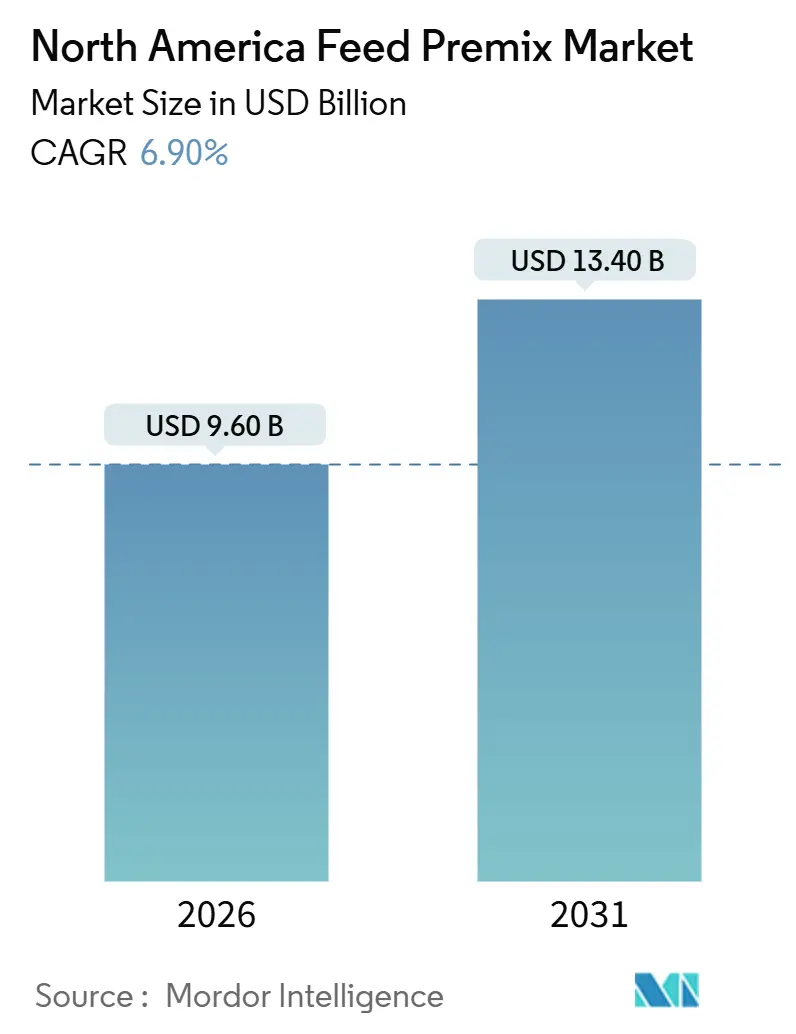

| 市場規模 (2026) | 9.60 十億米ドル |

| 市場規模 (2031) | 13.40 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料プレミックス市場分析

北米飼料プレミックス市場規模は2026年に96億米ドルと推定され、予測期間(2026年~2031年)中に6.90%のCAGRで、2031年には134億米ドルに達すると予測される。この上昇軌道は、精密栄養、抗生物質使用量削減に向けた規制圧力、および精密発酵ビタミンによるコスト優位性を基盤としている。サプライヤーは、ジャスト・イン・タイムでの大口配送を好む大規模インテグレーターとの関係を深化させており、これにより運転資本が削減され、付加価値の高いマイクロ成分の高い配合率の維持が支持されている。保存安定性に優れたマイクロカプセル化リキッドは、コリンクロライドおよび水溶性ビタミンの製剤設計における柔軟性を高めており、ニアインフラレッド分光法などのトレーサビリティの向上はマイコトキシンリスクを低下させ、顧客信頼を強化している。マージンの耐久性は、特に2025年のビタミンEの急騰などの原材料価格急騰時における内部ビタミン合成能力にかかっており、ヘッジ未実施の配合業者の売上総利益率は320ベーシスポイント低下した。粗利益率が約30%に達するペット栄養プレミックス分野は、2025年にプレミアムペットフード売上が7.2%増加したことにより、対応可能な市場機会を拡大している。

主要レポートの要点

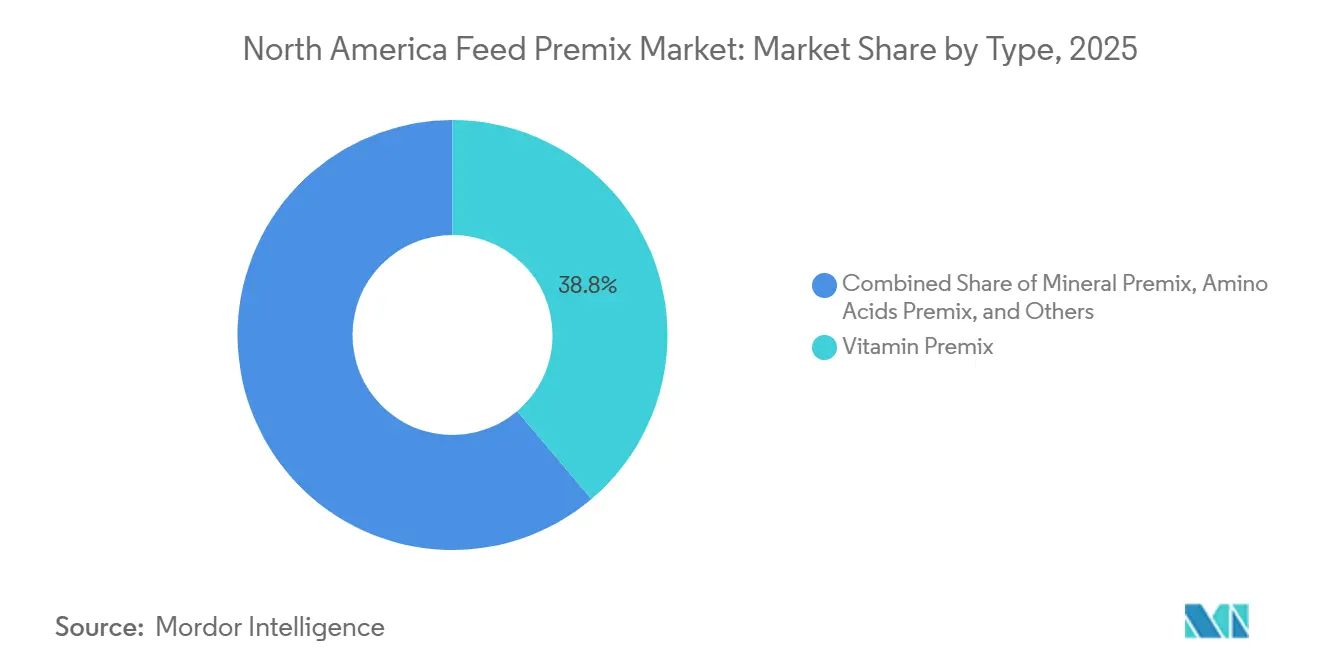

- タイプ別では、ビタミンプレミックスが2025年の収益シェアにおいて38.8%でトップとなった一方、ヌクレオチドプレミックスは2031年までに12.8%のCAGRで成長すると予測される。

- 形態別では、ドライプレミックスが2025年の北米飼料プレミックス市場において81.8%を占めた一方、リキッドプレミックスは2031年までに最高9.3%のCAGRを記録する見込みである。

- 畜種別では、家禽事業が2025年の北米飼料プレミックス市場規模において47.4%のシェアを占め、水産養殖は2031年までに11.0%のCAGRで拡大すると予測される。

- 地域別では、米国が2025年に78.7%のシェアを保持した。ただし、メキシコは2026年~2031年の国別市場において最も速い8.8%のCAGRが見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米飼料プレミックス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 米国における配合飼料需要の増加 | +1.2% | 米国、カナダ | 中期(2〜4年) |

| 商業的家禽生産能力の拡大 | +1.1% | 米国、メキシコ、カナダ | 短期(2年以内) |

| マイクロ栄養素高密度ration(給与飼料)への畜産生産者のシフト | +0.9% | 北米全域、特に米国中西部およびメキシコ・バヒオ地域 | 中期(2〜4年) |

| ペット栄養向けに特化した専門プレミックス製品ラインの拡大 | +0.8% | 米国、カナダ | 長期(4年以上) |

| 飼料添加物におけるカーボンフットプリント表示インセンティブ | +0.6% | 米国、カナダ | 長期(4年以上) |

| 精密発酵ベースのビタミンコスト低下 | +0.7% | 北米全域、生産拠点は米国イリノイ州およびノースカロライナ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における配合飼料需要の増加

配合飼料の生産量は2025年に2億8,300万メトリックトンに達し、前年比2.8%増となった。1メトリックトンあたり5〜15キログラムのビタミン・ミネラルブレンドが含まれるため、数量の増加はプレミックスの需要に直接的な押し上げ効果をもたらす。Tyson Foodsは飼料生産を大容量工場に集約し、バルクプレミックスを20メトリックトン単位で受け入れることにより、インテグレーターの運転資本を約13%削減した[1]出典:Tyson Foods、「スプリングデール飼料工場拡張」、TysonFoods.com。ウィスコンシン州およびカリフォルニア州の酪農牛群は現在、蹄病低減および受胎率向上のためにキレート微量ミネラルをトータルミックスレーションに配合しており、これにより微量ミネラルプレミックスの使用量が増加している。より大きなバッチサイズはジャスト・イン・タイム配合を可能にし、工場およびサプライヤー双方の在庫を削減する。その結果、飼料変換効率が向上した場合でも、北米飼料プレミックス市場は持続的な需要の引き込み効果を経験している。

商業的家禽生産能力の拡大

同地域の家禽部門は2024年に4,700万平方フィートの施設を追加し、2023年からの大幅な年間増加を記録した。2024年には93億3,000万羽のブロイラーが生産され、2023年から1%増加した[2]出典:米国農務省、「家禽生産および価値2024年概要」、USDA.gov。Cargill Incorporatedはジョージア州のブロイラー複合施設に隣接したビタミン配合サイトを設立する計画を立て、物流コストを22%削減することを目指している。カナダの家禽市場は供給管理クォータ制度のもとで運営されている。しかし、ブリティッシュコロンビア州およびオンタリオ州の生産者は、飼料変換比率を改善するために高密度鶏舎への投資を行っている。この動向は生体重1キログラム当たりのプレミックス配合強度を間接的に高めている。同部門における飼料変換効率は2020年の1.82から2025年の1.68に改善し、1羽を出荷体重まで育てるために必要な飼料量が7.6%削減されると予測される。同時に、より速い成長を促進し、より高いバイオアベイラビリティを持つマイクロ栄養素を必要とする遺伝的改良の進展により、メトリックトン当たりのプレミックス配合率は0.48%から0.53%に増加した。

マイクロ栄養素高密度給与飼料へのシフト

栄養士は成長速度を維持しながら窒素排出量を低減するために粗タンパク質を合成アミノ酸に置き換えている。Zinproの2025年データによると、キレート亜鉛、銅、およびマンガンがミネラルプレミックス収益の34%を占め、バイオアベイラビリティの高いミネラルのサプライヤーに報酬をもたらしている。有機飼育および抗生物質不使用の鶏舎は、セレン酵母および天然ビタミンEに対して価格プレミアムを支払っており、専門配合業者にとってのマージン追い風となっている。これらの処方変更により、プレミックスの機能的範囲が広がり、単純な数量指標からの需要の独立性が高まっている。

ペット栄養向け専門プレミックス製品ラインの拡大

ペットフードメーカーは、オメガ3脂肪酸、グルコサミン、プロバイオティクス、ターメリックエキスなどの植物成分を含む、ヒト向けサプリメントのトレンドに沿ったプレミックス処方への需要をますます高めている。米国ペット用品協会(American Pet Products Association)の2025年調査によると、ドッグオーナーの42%、キャットオーナーの31%が機能性成分を含むプレミアムまたはスーパープレミアムブランドを購入しており、これは2023年の36%および25%と比較して増加している。この消費者嗜好の変化により、ペットフードの処方業者はカスタムプレミックスブレンドを要求するようになっている。ペット栄養市場は畜産飼料市場よりも価格感応度が低く、プレミックスサプライヤーは28%〜35%の粗利益率を達成できており、家禽および豚用ブレンドの12%〜18%のマージンを大幅に上回っている。Bio-Agri Mixなどの小規模処方業者は、社内配合能力を持たないブティックペットフードブランドにコパッキングサービスを提供することでこの市場に参入している。このアプローチにより最小注文数量が10メトリックトンから500キログラムに引き下げられ、新製品発売における市場投入までの時間が短縮されている。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| ビタミンAおよびEの原材料価格の変動性 | -0.8% | 北米全域、小規模配合業者に深刻 | 短期(2年以内) |

| 米国FDAによる厳格なプレミックス登録プロセス | -0.6% | 米国、カナダおよびメキシコへの影響は限定的 | 中期(2〜4年) |

| プレミックスサプライチェーンにおけるマイコトキシン汚染リスク | -0.5% | コーンベルト諸州、メキシコ・シナロア州 | 短期(2年以内) |

| 単一ステップ専門飼料添加物からの競争 | -0.4% | 北米全域、特に家禽および豚部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビタミンAおよびEの原材料価格の変動性

パルミチン酸ビタミンAおよび酢酸ビタミンEは、リナロールやトリメチルヒドロキノンなどの石油化学中間体を用いて合成されており、これらは高い価格弾力性を示す。2024年4月、ドイツ・ルートヴィヒスハーフェンにあるBASFのシトラール製造プラントの停止により、酢酸ビタミンEのスポット価格が上昇した。長期供給契約やヘッジメカニズムを持たない小規模処方業者は特に脆弱である。BASF、DSM-Firmenich、Zhejiang Medicineなど3社へのビタミン生産の集中により、バイヤーの交渉力はさらに制限されている。これに対応して、畜産生産者は飼料ration(給与飼料)を見直し、ビタミン配合率を下げている。ジョージア大学による2025年のフィールドトライアルでは、飼料1キログラム当たり8,800国際単位のビタミンAを給与されたブロイラーが、従来の業界基準であった11,000国際単位を給与された場合と同等の体重増加および飼料変換効率を達成したことが示された。この知見は、従来の配合率には20%〜25%の安全マージンが含まれていたことを示唆している。その結果、この再較正によりプレミックス需要が年間削減されると推定される。

米国FDAによる厳格なプレミックス登録プロセス

米国食品医薬品局(FDA)の獣医薬品センターは2024年にプレミックス登録ガイダンスを改訂し、コリンクロライドや硫酸第一鉄などの吸湿性成分を含む処方について、加速条件下(40℃、相対湿度75%で6ヶ月間)での安定性試験を義務付けた。コンプライアンスコストは在庫管理単位(SKU)当たり平均8万5,000米ドルであり、レビュータイムラインも2024年以前の5〜7ヶ月から9〜11ヶ月に延長され、新しいブレンドの市場投入が遅延している。これらの規制変更は、広範な事前承認処方のポートフォリオを維持するための財務的リソースが不足している中堅処方業者に不均衡な影響を与えている。2024年には、FDAが施設内で非対象種ブレンドにモネンシン残留物が検出されたプレミックスメーカー3社に警告書を発行した。このような違反は製品の回収および施設の一時閉鎖につながる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビタミンプレミックスが収益を支えつつ、ヌクレオチドが勢いを増す

ビタミンプレミックスは2025年収益の38.8%シェアを維持し、家禽、豚、乳牛のNRC要求量を満たす役割における重要性を示している。精密投与による廃棄削減により、ビタミン豊富なブレンドの北米飼料プレミックス市場規模は2031年まで緩やかなペースで拡大すると予測される。キレートミネラル製品は代替需要を獲得しており、2025年までにミネラル販売に占める有機微量ミネラルの割合が相当量に達している。アミノ酸プレミックスは、窒素流出を改善し州の栄養基準に準拠する低タンパク質飼料に牽引されて、顕著なCAGRを記録している。

ヌクレオチドプレミックスは12.8%のCAGRで急成長しており、カナダ保健省(Health Canada)が医療上重要な抗菌薬を制限した後に免疫サポートを求めるサーモンおよびエビ養殖場によって牽引されている。現在ブリティッシュコロンビア州のサーモン飼料においてメトリックトン当たり1.4キログラムに達した高い配合レベルが、成熟したビタミン分野における数量制約を相殺している。繊維プレミックスおよびその他の専門ブレンドは市場平均を下回るペースで成長しているが、Kemin Industriesのターメリック・クルクミン試験で実証された卵殻強度向上などの機能性主張の恩恵を引き続き受けている[3]出典:Kemin Industries、「ターメリック・クルクミンプレミックス試験」、Kemin.com 。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

形態別:ドライが優位を保ちながら、リキッドが加速

ドライ処方は2025年に81.8%のシェアを占め、保管の容易さおよびCargillのProvimi製品ラインにおける変動係数98.7%が要因となっている。ドライ形態が占める北米飼料プレミックス市場シェアは、リキッドが2031年まで9.3%のCAGRを記録するにつれ、緩やかに低下するであろう。18ヶ月間安定性を保つマイクロカプセル化コリンクロライドにより、リキッドは高スループット工場への浸透が可能となっている。インライン注入により、1時間当たりの処理能力が40メトリックトン超に増加する。

タンクおよびポンプへの設備投資は約25万米ドルを要し、小規模工場にとっては制約となっている。しかし、年間15万メトリックトンを超える数量では、リキッドはダスト低減、成分分離防止、バッチ準備作業の軽減により総コストを低下させる。さらに、米国およびメキシコでは、液状メチオニンなどのリキッド成分が、取り扱いおよび投与の利便性によるコスト節減のため、飼料生産の大きなシェアで使用されている。

畜種別:家禽がリードし、水産養殖が急成長

家禽は2025年のプレミックス売上の47.4%を占め、93億羽の米国ブロイラーに支えられている。飼料変換比率が1.68に改善されたにもかかわらず、インテグレーターは遺伝的ポテンシャルの向上に伴い、プレミックスの飼料への配合率を0.53%に引き上げた。酪農・肉牛向けプレミックスは不可欠であり続け、キレート微量ミネラルがウィスコンシン大学の試験において蹄病を9.3%低減し、1頭当たりの支出増加を促している。

水産養殖は最も急速な成長を示し、サーモンおよびエビの事業者がヌクレオチドおよびオメガ3ブレンドを採用するにつれ11.0%のCAGRで拡大している。ブリティッシュコロンビア州の養殖場は、カナダ保健省(Health Canada)の指令後に抗菌薬使用量の減少を目の当たりにしている。結晶質リジンおよびメチオニンを使用する豚飼料がアミノ酸プレミックス需要を支える一方、ペットフードメーカーは28%〜35%の粗利益率をもたらすグルコサミンおよびプロバイオティクス配合へとアップグレードしている。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年の地域収益の78.7%を占め、6,200の飼料工場の存在および北米地域最大の家禽・乳牛基盤を反映している。精密栄養により生産者は全体の配合量を削減しながら、より付加価値の高いキレートミネラルを優先することが可能となっている。その結果、収益成長は依然として2031年まで顕著なCAGRを記録すると予測される。FDA登録の障壁はコストを増加させ、製品リニューアルサイクルを遅らせており、これは既存サプライヤーの地位を強化する抑制力となっている。

カナダおよびその他の北米地域では、人口増加と食習慣の変化を背景に、質の高い食肉、牛乳、卵に対する需要が増加しており、効率的で高収量の畜産生産が求められることにより、プレミックスを含む高品質で栄養豊富な飼料への需要が高まっている。

メキシコは8.8%のCAGRで成長の最前線に立っている。ハリスコ州およびソノラ州では8つのグリーンフィールド家禽複合施設が稼働を開始し、それぞれが毎月12〜18メトリックトンのプレミックスを必要としている。より緩和された登録規則により、処方業者は5ヶ月以内に新しい製品バリアントを発売できる。2024年にシナロア州産トウモロコシサンプルの6.2%がフモニシン限界値を超えたことで、マイコトキシンリスクが依然として残存しており、インテグレーターは米国産穀物へのシフトを促されているが、これが飼料コストを増加させている。

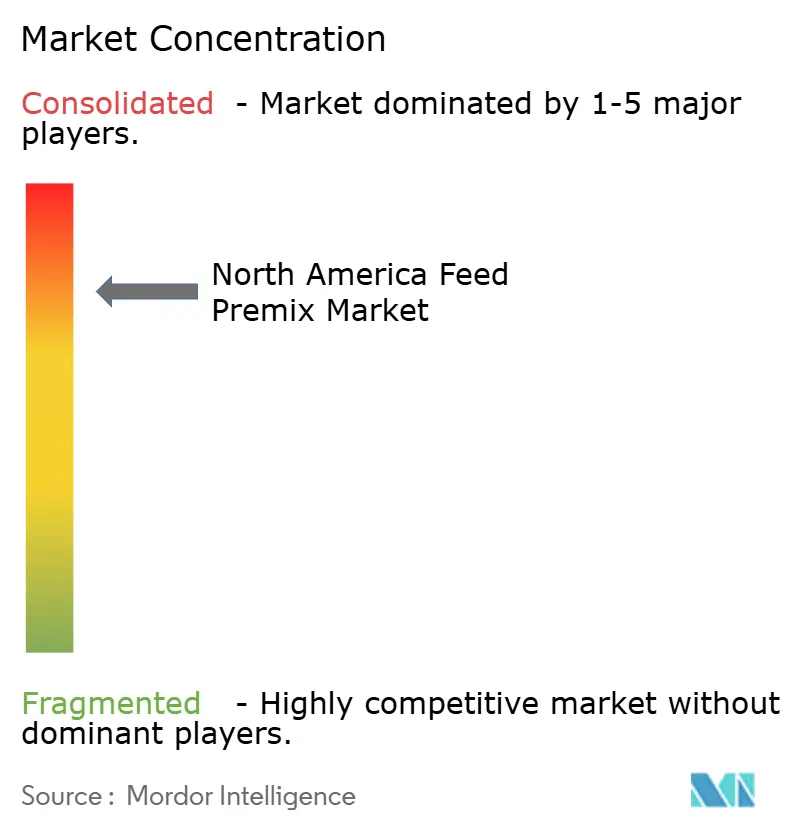

競争環境

上位5社のサプライヤーは、Cargill Incorporated、DSM-Firmenich、ADM、Purina Animal Nutrition LLC(Land O'Lakes Inc.の子会社)、およびBASF SEである。Cargill Incorporatedは23の地域配合プラントを通じて主要なシェアを保持しており、内部のアミノ酸およびビタミン生産を活用してコスト優位性を実現している。DSM-Firmenichのサウスダコタ州の精密発酵施設はリボフラビンの現金コストを19%削減し、小規模配合業者には対応できない固定価格契約を可能にしている。Archer Daniels Midlandはトウモロコシウェットミリングネットワークを活用してコリンクロライド原料を市場価格を下回る移転価格で調達し、シェアの維持を支援している。

マージンはチャネルによって大きく異なる。ペット栄養プレミックスは28%〜35%の粗利益率を示すが、バリューの8%しか占めておらず、既存大手企業や機動力のある新規参入者にとってのホワイトスペースとなっている。3-ニトロオキシプロパノールを配合したメタン削減ブレンドは、カリフォルニア州でのカーボンクレジットを通じて1頭当たり18〜27米ドルを解放でき、早期採用者に価格優位性をもたらす。

テクノロジーの採用は参入障壁として機能する。ニアインフラレッド分光法およびブロックチェーントレーサビリティを導入した企業は、マイコトキシンを警戒するインテグレーターの間で市場シェアを獲得している。Bio-Agri MixおよびNEOTERRAが主導するコパッキングモデルは、500キログラムの最小発注量でブティックペットフードブランドをターゲットにしており、特定のニッチ市場におけるスケールの優位性を侵食しつつ、長期的なサービス契約を固めている。

北米飼料プレミックス産業リーダー

Cargill, Incorporated

BASF SE

Purina Animal Nutrition LLC (Land O' Lakes Inc.)

DSM-Firmenich AG

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Cargill Incorporatedはワシントン州グレンジャーに飼料プレミックスを含む新たな小売飼料施設をオープンし、地域の畜産および家庭動物飼料の増大する需要に応えるべく北米でのプレゼンスを拡大し、地域雇用を創出、供給を強化した。

- 2024年8月:Alltechグループ企業であるHubbard Feedsは、牛の飼料摂取量とパフォーマンスを向上させるために設計された肉用牛向け栄養ソリューション「Recharge」を発売した。本製品は、ストレス期間中の牛の健康をサポートし、生産性を維持するための栄養技術を組み込んでいる。

- 2024年5月:DSM-Firmenichはメタン削減飼料成分「Bovaer」を米国市場で発売した。米国食品医薬品局(FDA)はBovaer(3-NOP)の包括的かつ複数年にわたる審査を完了し、泌乳期乳牛への使用に関する安全性および有効性要件を満たすと判断した。この承認により、DSM-Firmenichの戦略的パートナーであるElanco Animal Health Incorporatedが米国市場にBovaerを導入することが可能となった。

北米飼料プレミックス市場レポートのスコープ

飼料プレミックスとは、動物の栄養価を高め、最適な動物の健康、成長、および生産性を確保するために動物飼料に配合される、必須栄養素、添加物、およびサプリメントの濃縮混合物である。北米飼料プレミックス市場レポートは、タイプ別(ビタミンプレミックス、ミネラルプレミックス、アミノ酸プレミックス、その他)、形態別(ドライおよびリキッド)、畜種別(反芻動物、家禽、豚、水産養殖、その他)、および地域別(米国、カナダ、メキシコ、その他の北米地域)によってセグメント化されている。本レポートでは、上記セグメントの市場規模を金額(米ドル)および市場ボリューム(メトリックトン)で提供する。

| ビタミンプレミックス |

| ミネラルプレミックス |

| アミノ酸プレミックス |

| ヌクレオチドプレミックス |

| 繊維プレミックス |

| その他 |

| ドライ |

| リキッド |

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| ペット動物 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| タイプ別 | ビタミンプレミックス |

| ミネラルプレミックス | |

| アミノ酸プレミックス | |

| ヌクレオチドプレミックス | |

| 繊維プレミックス | |

| その他 | |

| 形態別 | ドライ |

| リキッド | |

| 畜種別 | 反芻動物 |

| 家禽 | |

| 豚 | |

| 水産養殖 | |

| ペット動物 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米地域 |

レポートで回答される主要な質問

北米飼料プレミックス市場の現在の規模はいくらか?

市場は2026年に96億米ドルと評価されており、2031年までに134億米ドルに達すると予測される。

プレミックス消費において最も急速に成長している畜種セグメントはどれか?

水産養殖が11.0%のCAGRで拡大しており、他のすべての畜種カテゴリーを上回っている。

ドライプレミックスはリキッド形態と比較してどの程度優位か?

ドライ製品は2025年に81.8%のシェアを保持しているが、リキッド形態は9.3%のCAGRでより速く成長している。

ヌクレオチドプレミックスはなぜ注目されているのか?

サーモンおよびエビ養殖場が免疫強化および抗菌薬規制への準拠のためにヌクレオチドプレミックスを採用しており、このセグメントを12.8%のCAGRへと押し上げている。

メキシコにおけるプレミックス需要を牽引しているものは何か?

ハリスコ州およびソノラ州のグリーンフィールド家禽複合施設および規制承認の迅速化がメキシコ売上の8.8%のCAGRを刺激している。

サプライヤーはビタミン価格変動をどのように管理しているか?

主要企業は上流のビタミン合成を統合し、原材料の価格変動に対するバッファーとして長期契約を締結している。

最終更新日: