北米コンテナボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

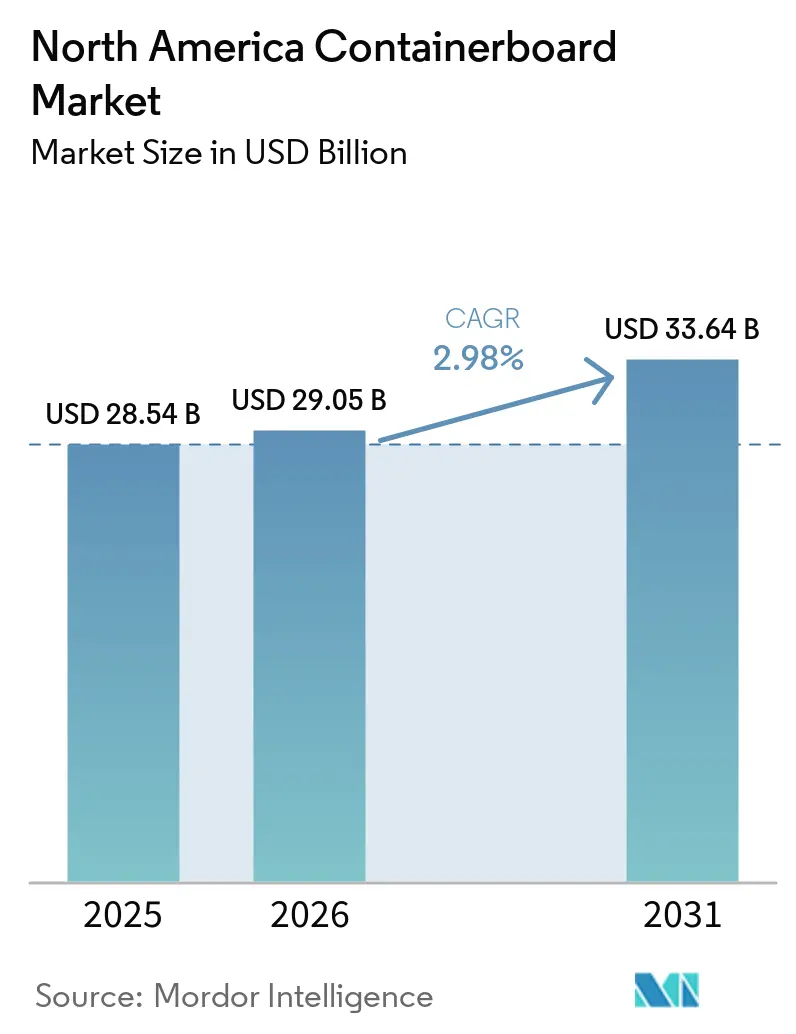

| 基準年の市場規模 (2025) | 28.54 十億米ドル |

| 市場規模 (2026) | 29.05 十億米ドル |

| 市場規模 (2031) | 33.64 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コンテナボード市場分析

北米コンテナボード市場規模は、2025年の285億4,000万米ドル、2026年の290億5,000万米ドルから、2031年までに336億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.98%を記録すると予測されています。北米コンテナボード市場は、明確な供給リセットを経てこの予測期間に入りました。コンテナボード生産量は2026年第1四半期に前年同期比8%減少し、複数の主要生産者が2025年中にすでに高コスト設備を削減していました。北米コンテナボード市場における需要は、消費者支出が選択的な状況にある中でも、Eコマースの出荷量、より広範な段ボール顧客の追加、および流通ネットワーク全体にわたる安定した活動によって引き続き支えられています。持続可能性基準も北米コンテナボード市場を強化しており、リサイクルファイバーの含有量が主流の仕様においてより定着し、プラスチック削減規制が二次包装をファイバーベースの形式へとさらに移行させています。北米コンテナボード市場における競争は、ポートフォリオの合理化と製紙工場の的を絞ったアップグレード、リサイクルグレードの拡大、および顧客サービスへの投資を組み合わせることで、マージンを守り高付加価値需要を取り込もうとする大規模な統合生産者によって形成されています。回収古紙の価格変動、不均一なエネルギーコスト、および改善しているものの全てのエンドマーケットにわたって広範ではない需要環境により、操業経済性が依然として圧力を受けているため、近期の成長は緩やかなものにとどまっています。

主要レポートのポイント

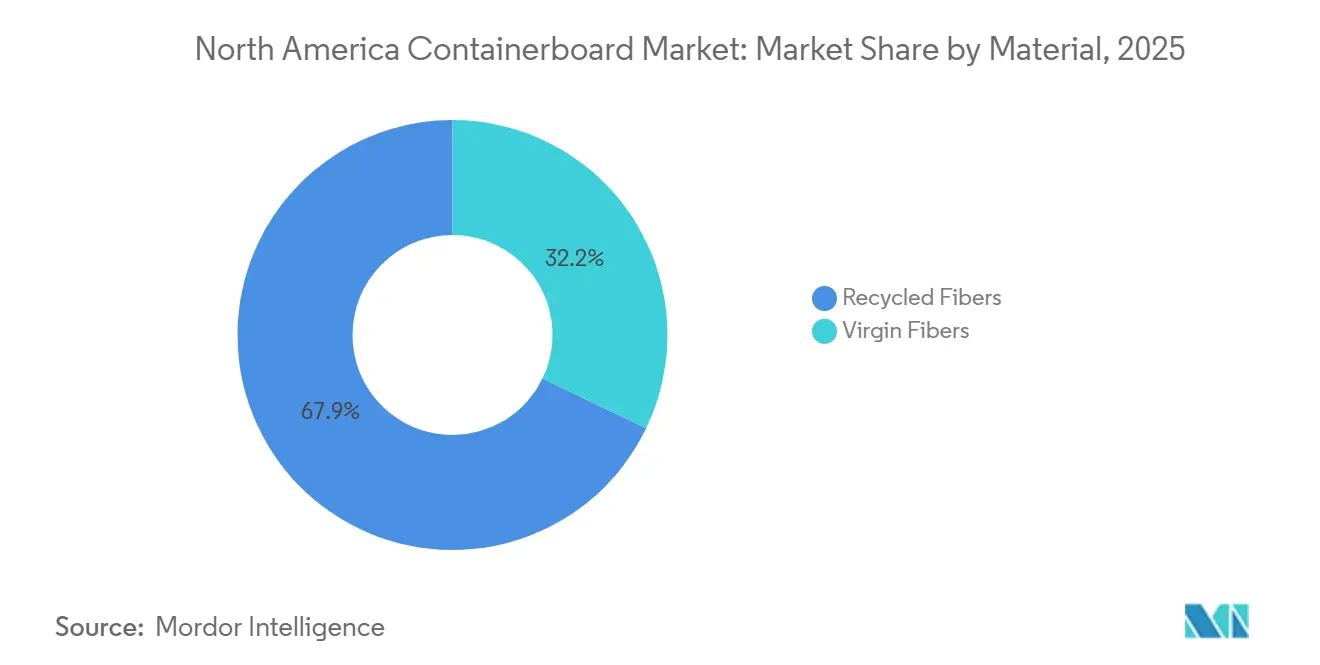

- 素材別では、バージンファイバーが2025年の北米コンテナボード市場シェアの32.15%を占めました。

- 製品タイプ別では、フルーティングの北米コンテナボード市場規模は2031年までにCAGR 4.17%で成長する見込みです。

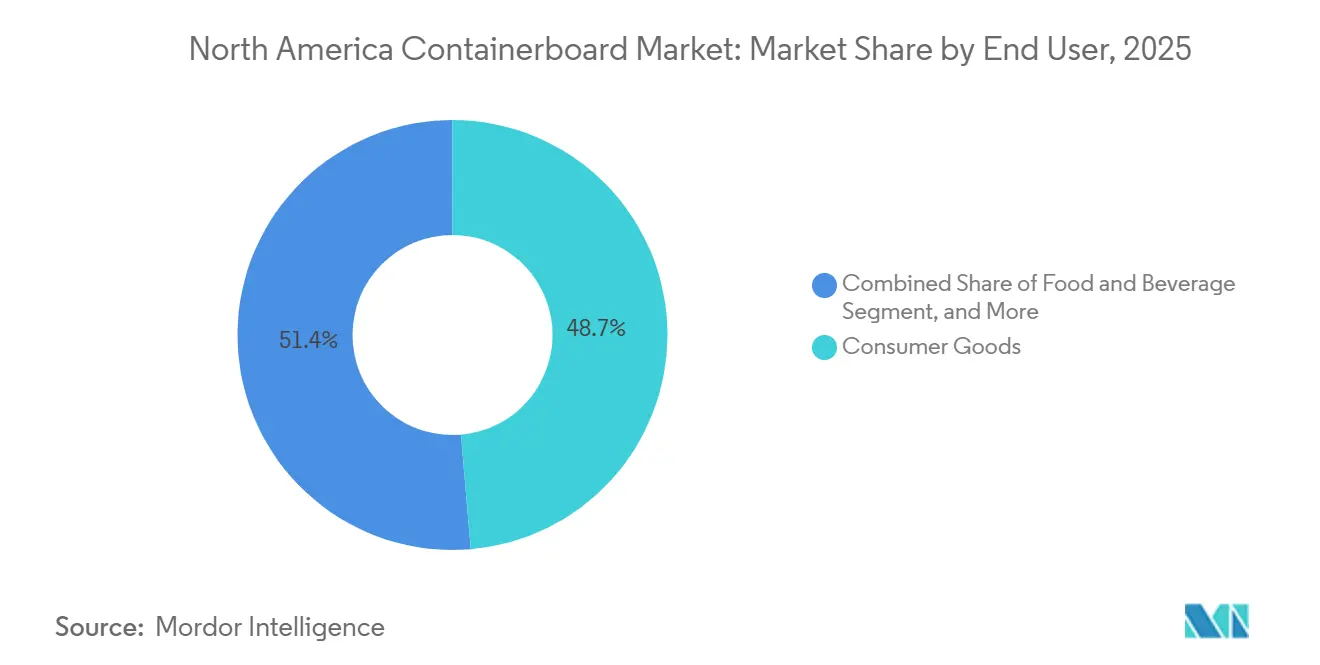

- エンドユーザー別では、消費財が2025年の北米コンテナボード市場シェアの48.65%を占めました。

- 地域別では、メキシコの北米コンテナボード市場規模は2031年までにCAGR 4.96%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米コンテナボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース包装需要の成長 | +0.8% | グローバル、米国およびメキシコのEコマース流通回廊に集中 | 短期(2年以内) |

| 持続可能な包装ソリューションへの需要増加 | +0.6% | グローバル、米国西部、カナダ、およびEUの影響を受けるサプライチェーンで最も強い規制牽引力 | 中期(2〜4年) |

| 食品・飲料のテイクアウトおよびデリバリーサービスの急増 | +0.5% | 米国およびカナダの都市部、メキシコの第1層都市で拡大中 | 短期(2年以内) |

| 規制による禁止に伴うプラスチック包装の代替 | +0.4% | 全国的、カリフォルニア州、オレゴン州、ワシントン州、およびケベック州に初期の利益が集中 | 中期(2〜4年) |

| 高性能軽量コンテナボードグレードの技術進歩 | +0.3% | グローバル、米国の統合製紙工場全体で主要な製造上の恩恵 | 長期(4年以上) |

| 地域流通ハブ近辺での戦略的設備拡張 | +0.2% | 米国南部および南東部、メキシコのニアショアリングクラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース包装需要の成長

Eコマースは、直接出荷モデルがフルフィルメント、仕分け、ラストマイル配送全体にわたって段ボール保護を必要とするため、北米コンテナボード市場において最も持続的な数量ドライバーであり続けています。Packaging Corporation of Americaは、2026年1月の1出荷日当たりの段ボール出荷量が前年同期比4.5%増加し、2月中旬までに3%増加したと報告しており、箱の需要が多くの広範な小売指標よりも速く回復していることを示しています。この需要には、店頭を通じて移動する商品よりも、家庭に配送される商品の方が1注文当たりのファイバー使用量が多いという、本質的な包装集約度の優位性があります。Smurfit Westrockは、2026年第1四半期に600社以上の新規段ボール顧客を獲得したことがEコマースと付加価値フォーマットによって牽引されたと述べており、北米コンテナボード市場が単純な出荷量の増加と同様に、ミックスの改善からも恩恵を受けていることを示しています。[1]Smurfit Westrock、「Smurfit Westrockが2026年第1四半期の業績を発表」、smurfitwestrock.com この効果は食料品や生鮮食品の配送においてより顕著であり、生産者は輸送中に温度管理が必要な重量のある製品を保護するために、より厚く耐湿性の高いボードフォーマットを必要としています。

持続可能な包装ソリューションへの需要増加

持続可能性は、北米コンテナボード市場において、一部の顧客のみが求めるプレミアム機能ではなく、基本的な購買要件となっています。段ボール包装アライアンスとファイバーボックス協会は2025年に、米国の基準条件下において段ボール容器が複数の環境指標で再利用可能なプラスチック容器を上回ったと報告し、ブランドオーナーに二次包装フォーマットを切り替えるためのより明確な根拠を提供しました。同じ評価期間において、米国のコンテナボードにおける平均リサイクルファイバー含有量が31.8%に達したことが示されており、リサイクルコンテンツが狭い特殊品カテゴリーに留まるのではなく、通常グレードの仕様に組み込まれていることを示しています。これは商業的に重要であり、リサイクルコンテンツを標準的なライナーボードおよびミディアムグレードに混合できる製紙工場は、製品の複雑性を拡大することなく、より広い顧客基盤にわたって調達目標を達成できます。州や州全体で規制が厳しくなるにつれ、北米コンテナボード市場は、リサイクル原料へのアクセス、加工範囲、および主流の包装用途全体にわたる安定したパフォーマンスを組み合わせた生産者を優遇する可能性が高いです。

食品・飲料のテイクアウトおよびデリバリーサービスの急増

フードデリバリーとテイクアウトの活動は、北米コンテナボード市場内において、より広範な消費財支出と完全に連動しない安定した需要ポケットを生み出しています。ミールキット、食料品配送、レストランのテイクアウトはいずれも、積み重ね圧力、湿気への露出、および高い単位取り扱い頻度に対応できる段ボール二次包装に依存しています。Packaging Corporation of Americaは、食品・飲料の配送量が2026年第1四半期に早期の需要改善を示したエンドユースの一つであったと述べており、このチャネルが混在した回復期間中に注文を支援していることを確認しています。メキシコがEコマースおよび食品流通インフラを拡大し続けながら、年間400万トンの段ボールを生産し、依然として米国からかなりの量のコンテナボードを輸入しているため、地域的な影響は重要です。この国境を越えた包装ループは、メキシコの都市でのテイクアウトや食料品需要の増加が、北米コンテナボード市場の他の地域における製紙工場の稼働率と加工フローを押し上げる可能性があることを意味しています。

規制による禁止に伴うプラスチック包装の代替

プラスチック削減規制は、特に生産者責任規制の導入が進んでいる州や州において、北米コンテナボード市場への直接的な代替経路を生み出しています。カリフォルニア州のSB 54は2032年までに対象プラスチック包装を25%削減することを義務付けており、同州は包装フォーマットの移行に伴い、2026年のカリフォルニア州における加工紙製品製造の増分生産高成長として2億4,100万米ドルを見込んでいます。ワシントン州の生産者責任法も、包装生産者に2026年7月までに生産者責任組織への登録を義務付けることで、素材の決定を前倒しにしました。これらの規制は、より軽量でリサイクル可能なファイバーベースのフォーマットを優遇し、ブランドオーナーに大きなコンプライアンスコストを課すことなくプラスチックを代替できるライナーボードおよびミディアムグレードのイノベーションを支援しています。その結果、北米コンテナボード市場における大規模な統合サプライヤーは、個別の在庫管理単位の変更ではなく、より広範な転換プログラムを獲得する立場にあり、注文の可視性と下流の工場稼働率が向上しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収古紙価格の変動 | -0.8% | グローバル、古段ボール原料に依存する米国のリサイクルボード製紙工場で最も深刻 | 短期(2年以内) |

| 生産経済性に影響するエネルギーコストの変動 | -0.5% | 北米のコア、カナダの州および米国西部で最も深刻、産業用電力料金が高い | 中期(2〜4年) |

| 地域内サプライチェーンを混乱させる鉄道貨車の不足 | -0.3% | 全国的、米国東部および中西部の紙・林産物回廊 | 中期(2〜4年) |

| 青果セクターにおける成形ファイバー包装からの競争激化 | -0.2% | グローバル、北米の生鮮青果および卵包装用途に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収古紙価格の変動

回収古紙の価格は、古段ボールがほとんどのボードグレードの主要原料であるため、北米コンテナボード市場のリサイクルファイバー生産者にとって最も目に見える原料リスクであり続けています。市場は、箱の回収からの供給が製紙工場の需要に追いつかない場合に急激な価格変動にさらされます。原料の入手可能性は回収行動と使用済み箱がリサイクルストリームに戻る速度に依存するためです。リサイクルパートナーシップは、2024年における全リサイクル可能素材の米国住宅向け路肩回収率を20%と推定しており、需要が改善した際に原料の入手可能性を逼迫させる可能性のある重大な構造的回収ギャップを示しています。このギャップが重要なのは、都市や州全体で回収量が不安定なままであれば、設備管理だけでは原料不足を解決できないためです。その結果、回収システムと回収品質が実質的に改善されるまで、北米コンテナボード市場はマージン圧力と不均一な価格規律が続く可能性が高いです。

生産経済性に影響するエネルギーコストの変動

エネルギーコストは、紙の乾燥と製紙工場の操業が電力集約的であり、設備の耐用年数が長いため、北米コンテナボード市場にとって主要な操業上の制約であり続けています。Packaging Corporation of Americaは、ワシントン州の電力料金が2年間で89%上昇した後、ウォルーラにおける第2号クラフトマシンとクラフトパルプ製造操業を永久廃止したと述べており、コストの変化がいかに迅速に構造的な設備配置の決定を迫るかを示しています。同社はまた、リバービル、ジャクソン、デリダー製紙工場向けに2億5,000万米ドルのガスタービンプログラムを発表しており、経済性がより有利な地域でのエネルギー自立に向けた戦略的な動きを反映しています。2025年に発表された学術研究では、乾燥が米国のパルプ・製紙セクターの総エネルギー使用量の57%を占めることが明らかになっており、既存の製紙工場インフラでは節約効果を迅速に得ることが難しい理由を説明しています。これにより、北米コンテナボード市場の生産者は、レガシー設備の稼働維持、低コスト施設への生産移管、および複数年にわたってのみ回収できる長リードタイムのエネルギーアップグレードへの資金投入という困難なバランスを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バージンファイバーのプレミアムポジショニングがリードを維持

バージンファイバーは2025年の北米コンテナボード市場シェアの32.15%を占め、2031年までにCAGR 3.62%で成長する見込みであり、素材区分においてリードおよび最も成長が速いポジションの両方を維持しています。このリードは、クラフトパルプベースのライナーボードの優れたパフォーマンスを反映しており、より高い破裂強度、より良い印刷品質、および単純なコスト削減よりも一貫性が重要な用途を持っています。北米コンテナボード産業は依然としてバージンファイバーに依存しており、輸出包装、食品接触ニーズ、および重量物輸送フォーマットでは代替の余地が限られています。この需要プロファイルにより、顧客がより広範な包装ポートフォリオ全体でリサイクルコンテンツ目標を拡大し続けている中でも、バージングレードはより確固たる価格ポジションを維持しています。

同時に、主要生産者がバージンファイバー資産と並行してリサイクルグレードの能力を拡大するにつれ、素材の状況はよりバランスが取れてきています。International Paperが2026年4月にNORPACのロングビュー製紙工場を買収することに合意したことは、年間100万トンのコンテナボードを生産し、軽量・高性能リサイクルグレードに注力するこの工場が、大規模なバージンファイバープレーヤーでさえも西海岸でのリサイクル需要に対応するために再ポジショニングしていることを示しています。[2]International Paper、「International PaperがNorth Pacific Paper Companyを買収へ」、prnewswire.com 米国のコンテナボードにすでに記録されている31.8%の平均リサイクルファイバー含有量は、リサイクル原料が今や主流の製品設計の中心であり、例外的なケースではないことを示しています。長期的には、北米コンテナボード市場においてバージンとリサイクルグレードの差が低坪量では縮小する可能性がある一方、プレミアムな重量物用途では引き続きバージンファイバーの明確な優位性が維持されるでしょう。

製品タイプ別:テストライナーが従来のクラフトライナー仕様に対してシェアを拡大

フルーティングは2025年に29.63%のシェアを保持し、テストライナーは2031年までの北米コンテナボード市場規模においてCAGR 4.17%で拡大する見込みです。フルーティングが最大のシェアを維持したのは、段ボール中芯がほぼ全ての段ボール構造において不可欠であり、その需要が段ボール全体の生産量に密接に連動しているためです。テストライナーは、通常の出荷条件での機能的な保護を犠牲にすることなく、Eコマース二次包装の重量とコストを削減する実用的な方法を加工業者に提供するため、より速く成長しています。クラフトライナーは、機械的性能が代替を制限する輸出、産業用、および規制対象の用途において依然として確固たる地位を占めています。

このシフトは、製品保護を維持しながら1出荷当たりのボード使用量を削減するための包装設計ツールによって強化されています。Smurfit Westrockは、2026年第1四半期の欧州イノベーションイベントにおいてAI対応包装設計ツールを200社以上の顧客に実演し、設計最適化を支援するために顧客体験センターネットワークを引き続き活用していると述べています。商業的な効果は、顧客が輸送費、素材効率、および環境目標に同時に注目する場合に、より軽量なリサイクルライナーグレードがより多くの新規プログラムを獲得できることです。北米コンテナボード産業内では、これにより従来のグレード仕様から、実際の出荷ニーズに包装性能をより適合させたエンジニアリングソリューションへの段階的な移行が支持されています。

エンドユーザー別:消費財が需要の基盤を形成し、産業用途が安定性を付加

消費財は2025年の北米コンテナボード市場価値の48.65%を占め、2031年までに最も速いCAGR 4.45%で成長する見込みです。これにより消費財は北米コンテナボード市場において最も明確な需要の基盤となっています。消費財は、すでに段ボールチャネルを通じて大量に流通している電子機器、家庭用品、パーソナルケア、アパレル、および一般商品を網羅しているためです。Eコマースはオンライン注文の浸透率が高まるにつれてファイバー包装をすでに大規模に使用しているセグメント内でのボックス使用量を深める傾向があるため、この強みをさらに高めています。幅広さと出荷集約度の組み合わせにより、このセグメントはより狭い垂直カテゴリーよりも強固な下限を持っています。

食品・飲料は、テイクアウト、消費者直接配送、および湿気に敏感な輸送ニーズが保護段ボールフォーマットへの需要を引き続き支えているため、重要な第2層セグメントであり続けています。産業需要も重要であり、ニアショアリングと製造投資は、家庭支出が不均一な場合でも、部品、化学品、および中間財の包装ニーズを高める可能性があります。Packaging Corporation of Americaは、再工業化政策が製造回廊における段ボール製品需要にとってプラスであると述べており、中期的により安定した産業用ボックス需要の根拠を支持しています。農業や特殊用途を含む残りのエンドユースは、青果の取り扱いと低温チェーン包装が耐久性のある段ボールトレイとボックスを必要とする輸出連動回廊において、北米コンテナボード市場に追加的な余地を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は、地域で最も深いEコマースネットワーク、最大の段ボール加工基盤、および最も広範な消費財製造フットプリントを兼ね備えているため、2025年においても北米コンテナボード市場における主要な生産・消費センターであり続けました。AF and PAは、北米のコンテナボード生産量が2026年第1四半期に前年同期比8%減少したと報告しており、2025年の設備削減ラウンドが予測期間に入る際の供給条件をいかに強くリセットしたかを示しています。Packaging Corporation of Americaは、Greif事業の買収分を含む1日当たりの段ボール出荷量が2026年第1四半期に前年同期比21.8%増加し、既存量は2.8%増加したと述べており、需要回復が買収量を超えて広がっていることを示しています。[3]Packaging Corporation of America、「Packaging Corporation of Americaが2026年第1四半期の業績を発表」、sec.gov 米国はまた、多くの戦略的アップグレードと再構成の決定の主要な場所であり続けており、北米コンテナボード市場における価格規律と供給柔軟性の両方において中心的な役割を果たしています。この集中により、米国の製紙工場と加工業者は、地域のEコマース、産業用、および国境を越えた包装フローに対応する上で不均衡に大きな役割を担っています。

カナダは2025年の北米コンテナボード市場シェアの21.17%を占め、ケベック州、オンタリオ州、ブリティッシュコロンビア州における林業から包装への統合サプライチェーンに支えられています。同国は強力なファイバーアクセスと確立された包装製造から恩恵を受けており、地域顧客向けの信頼性の高い供給基盤を支えています。同時に、Smurfit Westrockの2026年1月のラ・テュークにおける製紙機械1台とポワント・オー・トランブルの押出施設の閉鎖計画を含む設備配置の決定において、高コスト資産への圧力が見られます。これは、生産者が予測期間にわたって競争力のあるリターンを提供できる製紙工場についてより選択的になる中でも、カナダが北米コンテナボード市場において戦略的に重要であり続けることを意味しています。

メキシコは2031年までにCAGR 4.96%で成長する見込みであり、北米コンテナボード市場において最も急速に拡大している国市場となっています。ANFECはこの見通しを、国境を越えたニアショアリング活動、より強固な国内Eコマースインフラ、および農業輸出包装における同国の役割に結び付けました。メキシコは2025年に年間400万トンの段ボールを生産し、依然として米国からかなりの量のコンテナボードを輸入しており、その包装成長がより広範な地域サプライチェーンといかに密接に結びついているかを示しています。ANFECの2026年見通しは短期的な操業条件の軟化も指摘しましたが、製造拠点の移転と輸出包装需要がボード使用量を引き続き支えているため、長期的な投資ケースは変わらず堅固でした。Bio PappelのMcKinley Packagingは2025年1月にテキサス州ランカスターに7番目の米国段ボール箱工場を開設しており、メキシコと連携した生産者が北米コンテナボード市場により直接対応するために国境の両側で設備を構築していることを示しています。

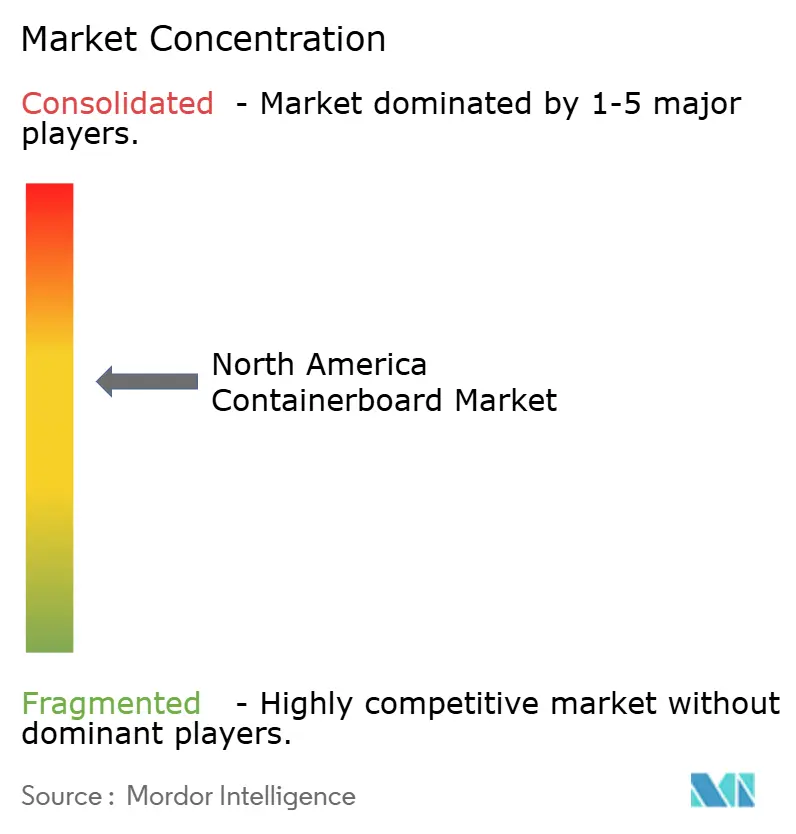

競争環境

北米コンテナボード市場は、Smurfit Westrockの設立、International PaperとDS Smithの統合、Packaging Corporation of AmericaによるGreifのコンテナボード事業の買収を含む2024年から2025年にかけて完了した主要な取引の後、より集中化しました。TAPPI Paper 360は、これらの動きにより地域のコンテナボード設備の65%がSmurfit WestRock、International Paper、Packaging Corporation of Americaの手に渡り、規模、統合、および製紙工場ネットワーク品質の戦略的重要性が高まったと述べています。[4]Leslee Masters、「PCA/Greifの取引が業界の統合トレンドを継続」、paper360.tappi.org この構造により、主要グループは価格行動、供給合理化、および主要加工回廊全体にわたる顧客サービスカバレッジにおいてより大きなレバレッジを持っています。また、競争が単純な数量成長から離れ、ミックス品質、操業コスト管理、および地域アカウント全体でバージンとリサイクルの両ソリューションを提供する能力へとシフトしていることを意味しています。

2026年初頭以降の戦略的な動きは、主要企業が北米コンテナボード市場全体で同じ戦略を踏んでいないことを示しています。International Paperは2026年4月にNORPACを3億6,000万米ドルで買収することに合意し、西海岸でのリサイクルグレードのポジションを拡大し、独自の持続可能性ニーズを持つ地域でのシステム柔軟性を向上させました。Smurfit Westrockは2026年3月にサウスカロライナ州フローレンスのクラフトライナーボード製紙工場で大規模なアップグレードを完了し、坪量範囲を拡大し、ファイバー、エネルギー、メンテナンスカテゴリー全体で製造コストを削減しました。Packaging Corporation of Americaはウォルーラ製紙工場を再構成し、別途3つの製紙工場でガスタービンプログラムを開始しており、エネルギー経済性とリサイクルライナーボードのポジショニングへのより鋭い注目を示しています。これらの例は、北米コンテナボード市場が広範な設備増強ではなく、的を絞った資産決定によって形成されていることを示しています。

上位層以下の競争は、製品の専門化、サービス速度、およびコスト競争力を失うことなく持続可能性重視の調達要件を満たす能力に集中しています。Eコマースおよび食品連動の段ボールフォーマット向けの高性能軽量リサイクルライナーボードは、これらの用途がパフォーマンスチューニングと効率的な加工サポートの両方を要求するため、最も明確なオープンスペースの一つであり続けています。International Paperの2024年年次報告書は、数百件の包装関連知的財産資産のポートフォリオも強調しており、研究、配合、および認証ファイバー調達が単純な規模と並んで競争上の堀の一部になりつつあることを示唆しています。これにより、北米コンテナボード市場は、イノベーションの余地が活発な集中した分野でありながら、より小規模または専門化したプレーヤーが成長への道を持たない閉鎖的な市場ではないことが示されています。

北米コンテナボード産業のリーダー企業

Smurfit Westrock plc

International Paper Company

Packaging Corporation of America

Cascades Inc.

Graphic Packaging Holding Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:International Paperは、One Rock Capital PartnersからNorth Pacific Paper Companyを3億6,000万米ドルで買収する確定合意を発表しました。

- 2026年4月:Packaging Corporation of Americaは、2026年第1四半期の業績を報告し、Greif事業の買収分を含む段ボール出荷量が2025年第1四半期比で19.9%増加(1日当たり21.8%増)し、コンテナボード製紙工場がフル稼働で操業していることを示しました。

- 2026年3月:Smurfit Westrockは、サウスカロライナ州フローレンスのクラフトライナーボード製紙工場で大規模なアップグレードを完了し、330インチの製紙機械を設置して施設のコンテナボード坪量範囲を23ポンドから56ポンドに拡大しました。

- 2026年2月:Packaging Corporation of Americaは、ワシントン州の電力料金が2年間で89%上昇したことを受け、第2号製紙機械とクラフトパルプ製造操業を永久廃止し、ワシントン州ウォルーラのコンテナボード製紙工場の再構成を完了しました。

北米コンテナボード市場レポートの範囲

本レポートの範囲は、市場トレンド、成長ドライバー、課題、および機会の分析を含む北米コンテナボード市場を対象としています。コンテナボードは段ボール箱の製造に使用される素材であり、主にライナーボードと段ボール中芯から構成されています。本レポートは市場のダイナミクス、供給・バリューチェーン、および競争環境を検討し、現在の市場状況と予測期間における将来の成長見通しに関するインサイトを提供しています。

北米コンテナボード市場レポートは、素材別(バージンファイバー、リサイクルファイバー)、製品タイプ別(クラフトライナー、テストライナー、フルーティング)、エンドユーザー別(食品・飲料、消費財、産業用、その他)、地域別(米国、カナダ、メキシコ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| バージンファイバー |

| リサイクルファイバー |

| クラフトライナー |

| テストライナー |

| フルーティング |

| 食品・飲料 |

| 消費財 |

| 産業用 |

| その他のエンドユーザー |

| 米国 |

| カナダ |

| メキシコ |

| 素材別 | バージンファイバー |

| リサイクルファイバー | |

| 製品タイプ別 | クラフトライナー |

| テストライナー | |

| フルーティング | |

| エンドユーザー別 | 食品・飲料 |

| 消費財 | |

| 産業用 | |

| その他のエンドユーザー | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年における北米コンテナボードの予測市場規模は?

市場は2026年の290億5,000万米ドルから2026年から2031年にかけてCAGR 2.98%で成長し、2031年までに336億4,000万米ドルに達する見込みです。

北米におけるコンテナボード需要を牽引しているものは何ですか?

主な需要ドライバーは、Eコマースの出荷、持続可能な包装の採用、フードデリバリー包装のニーズ、および生産者責任規制に基づくプラスチックの代替です。

地域で最も成長が速い国はどこですか?

メキシコは最も成長が速い国セグメントであり、ニアショアリング、Eコマースの拡大、および農業輸出包装に支えられ、2031年までにCAGR 4.96%が見込まれています。

地域をリードする素材セグメントはどれですか?

バージンファイバーは2025年に32.15%の金額シェアでリードし、素材カテゴリー内で最も速い成長として2031年までにCAGR 3.62%を記録しました。

最も速く拡大している製品タイプはどれですか?

テストライナーは2031年までにCAGR 4.17%で成長する見込みであり、フルーティングは2025年に29.63%で最大の製品タイプシェアを保持しました。

生産者のマージンに影響する主なリスクは何ですか?

最大のリスクは、回収古紙価格の変動、製紙工場の立地全体にわたる不均一なエネルギーコスト、および広範ではなく依然として緩やかな需要回復です。

最終更新日: