メキシコ コンテナボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 4.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ コンテナボード市場分析

メキシコ コンテナボード市場規模は、2025年の36億8,000万USD、2026年の38億5,000万USDから、2031年までに49億3,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.07%を記録すると予測されます。メキシコ コンテナボード市場の現在のプロフィールは、単なるトン数の回復ではなく需要の質的変化を反映しており、ニアショアリング活動、新たな循環経済法、および製品輸出の強化が、数量ニーズと仕様要件の両方を引き上げています。需要は産業用および消費者向け包装用途の幅広い基盤によって支えられており、製品ミックスはより厳格な輸出・耐湿・印刷要件を満たすことができるプレミアムおよび高性能グレードへと移行しています。メキシコ コンテナボード市場はまた、明確な地域格差によっても形成されており、北部の製造回廊がほとんどの加工活動を担い、バヒオが航空宇宙および消費財生産に結びついた第二の成長ベルトとして台頭しています。競争は、製紙工場資産・繊維・加工を統合管理する垂直統合型生産者と、上流統合なしに地域需要に対応する多数の独立系箱メーカーとの間で分断されたままです。

主要レポートのポイント

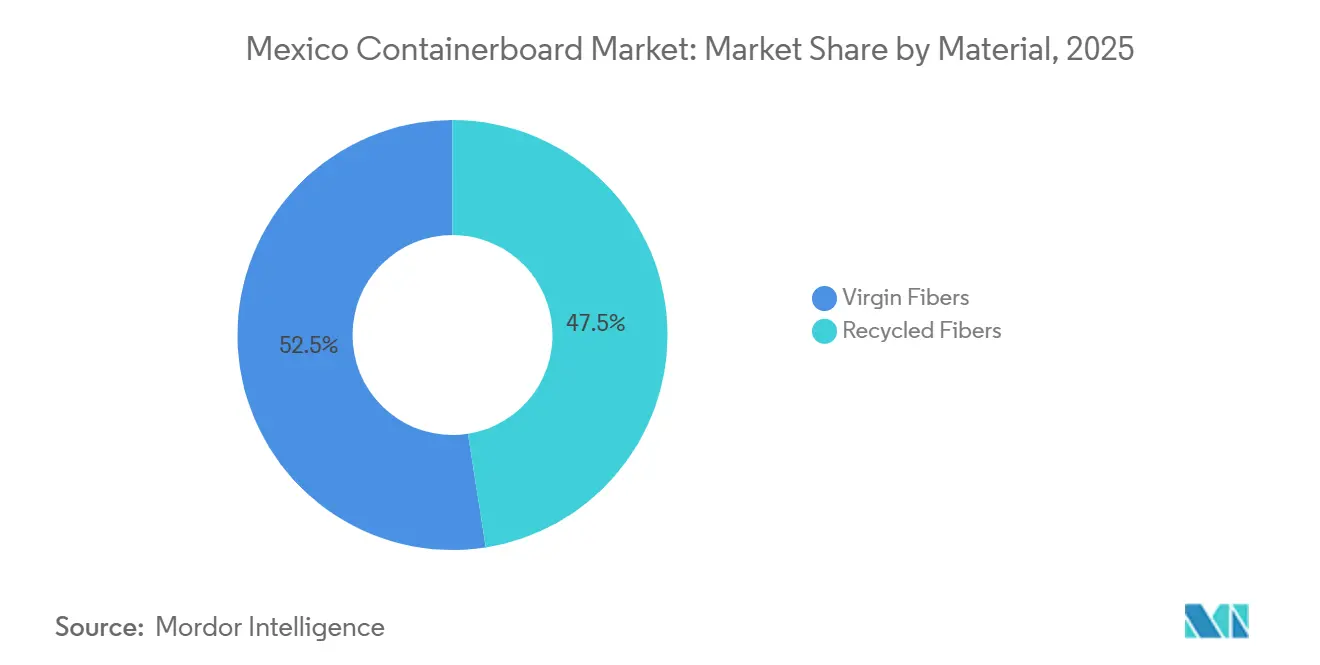

- 素材別では、バージンファイバーが2025年のメキシコ コンテナボード市場シェアの52.47%を占めました。

- 製品タイプ別では、クラフトライナーのメキシコ コンテナボード市場規模は2031年までにCAGR 5.49%で成長する見込みです。

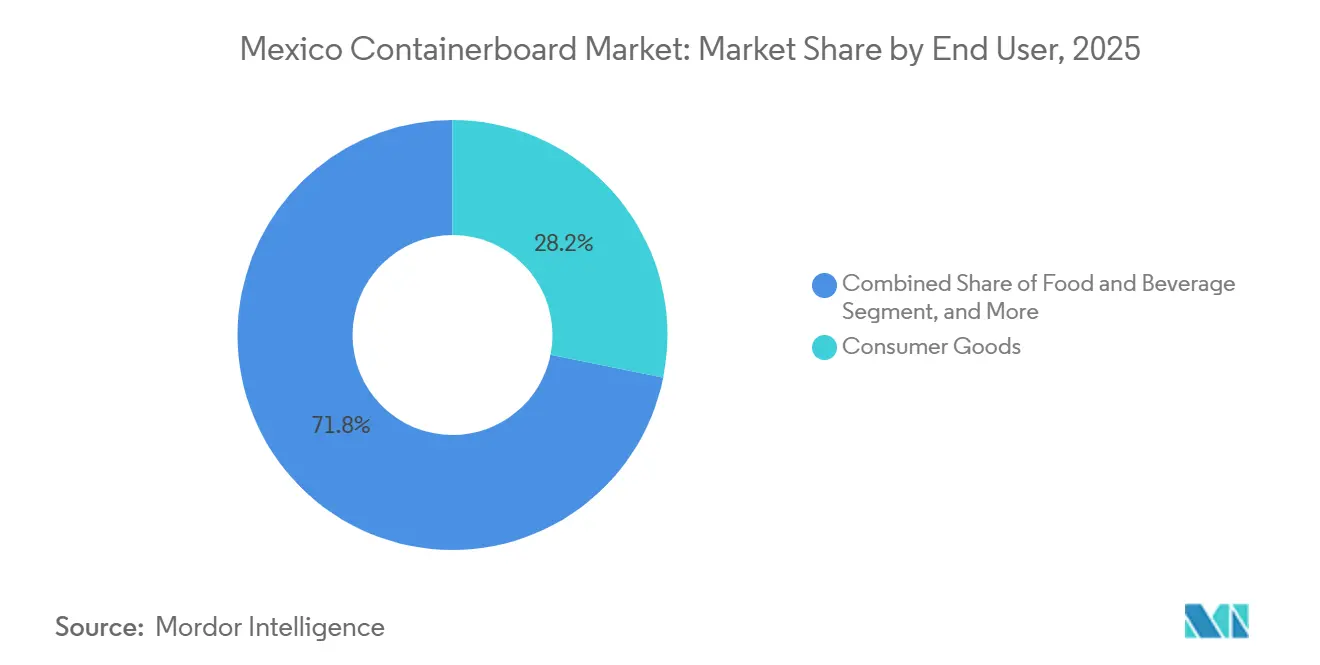

- エンドユーザー別では、消費財が2025年のメキシコ コンテナボード市場シェアの28.16%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ コンテナボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能ボックスに対する輸出主導のニアショアリング需要 | +1.5% | 北部メキシコ、バヒオへの波及 | 長期(4年以上) |

| 急成長するEコマースとフルフィルメントのスループット | +1.2% | 全国規模、メキシコシティ都市圏・グアダラハラ・モンテレイで早期の恩恵 | 中期(2~4年) |

| 繊維ベースのフォーマットを優遇する循環型包装コンプライアンス | +0.8% | 全国規模、都市部の製造ハブ | 長期(4年以上) |

| 耐湿性ボックス需要を増加させる農産物輸出回廊 | +0.7% | ソノラ、シナロア、ミチョアカン、ハリスコ | 長期(4年以上) |

| 印刷グレードのコンテナボードミックスをアップグレードするシェルフレディ小売包装 | +0.5% | 全国規模、主要都市圏の小売クラスターに集中 | 中期(2~4年) |

| Eコマースおよび自動車二次包装加工業者が主導する高性能リサイクルグレードを加速させる軽量化要件 | +0.4% | 全国規模、Eコマースおよび自動車二次包装加工業者が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高性能ボックスに対する輸出主導のニアショアリング需要

メキシコの製造業向け外国直接投資(FDI)は2025年に408億USDに達し、前年比10.8%増となりました。製造業セクターはコミット済み資本の36%を吸収し、メキシコ コンテナボード市場に主要産業回廊における耐久性のある工場主導の需要基盤を提供しています。新設工場および物流センターはそれぞれ継続的な段ボール需要を生み出しており、米国向けに出荷する多くのニアショアリング製造業者は、旧来の国内破裂強度基準ではなく米国のエッジクラッシュテスト(ECT)基準に沿った箱の設計を指定しています。この転換により、メキシコ コンテナボード市場はプレミアムクラフトライナーおよびより強度の高いミディアムグレードへと移行しており、輸出包装には積み重ね強度・印刷品質・取り扱い一貫性のさらなる向上が求められています。

急成長するEコマースとフルフィルメントのスループット

2026年までに、オンライン小売はメキシコの総売上高の17.7%に達すると予測されており、メキシコ コンテナボード市場を小包取り扱い・自動仕分け・適正サイズ配送向けに設計された包装フォーマットへと引き続き押し上げています。主な変化は単に箱の数が増えることではなく、箱の種類が変わることです。Eコマース事業者は、大規模なフルフィルメントネットワーク全体で寸法および取り扱い許容差を満たすことができる軽量シングルウォールおよびEフルート箱をますます必要としています。大手マーケットプレイス事業者が調達を集中化するにつれ、メキシコ コンテナボード市場では価格決定力と製品仕様が多数の小規模バイヤーから物流主導の少数の顧客グループへと徐々に移行する可能性があります。

繊維ベースのフォーマットを優遇する循環型包装コンプライアンス

メキシコは2026年1月19日に循環経済一般法を制定し、同年1月20日に施行されました。これにより、拡大生産者責任(EPR)および循環型製品設計に関する拘束力のある国家的枠組みが創設されました。第36条は、生産部門に対して循環型設計基準の採用と二次原材料の段階的な統合を義務付けており、繊維ベースの二次包装が多くのプラスチック代替品よりもこれらの政策目標に近く合致しているため、メキシコ コンテナボード市場を支援しています。Bio Pappelのアーバンフォレストモデルは、回収された紙および段ボールを木材を伐採せずに100%リサイクル製品に変えるものであり、メキシコ コンテナボード市場がコンプライアンス主導の仕様変更に適応するにつれて、そのリサイクル製品の位置付けを強化しています。[1]Bio Pappel、「ティサユカ工場へのSEMARNATの訪問を歓迎しました」、Bio Pappel、biopappel.com SEMARNATは2026年7月19日までに施行規則を公表する見込みであり、包装は新たな枠組みの下での早期優先カテゴリーの一つとして広く認識されています。

耐湿性ボックス需要を増加させる農産物輸出回廊

メキシコは米国の野菜輸入の63%、果物・ナッツ輸入の47%を供給しており、メキシコの園芸輸出の91%が米国向けであることから、生鮮農産物はメキシコ コンテナボード市場において特化した重要な需要源となっています。メキシコ産アボカドは2025年から2026年シーズンの米国輸入額が25億ポンド(31億USD)の記録的水準に達すると予測されており、メキシコからのイチゴ輸出は2024年から2025年シーズン末までに30万トンに達する見込みで、25%増となっています。これらの数量は標準的な段ボール需要に直結するわけではありません。農産物輸出業者は、コールドチェーン取り扱い・長時間のトレーラー滞留・間接食品接触要件に耐えられる包装を必要としているためです。そのため、メキシコ コンテナボード市場では、特にソノラおよびミチョアカンにおいて、ワックスコーティングまたはポリマーラミネートのダブルウォール構造およびプレミアム耐湿ライナーボードグレードへのニッチな需要が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OCCおよび輸入コンテナボードのコスト変動 | -0.9% | 全国規模、リサイクル繊維製紙工場クラスターで最も高いエクスポージャー | 短期(2年以内) |

| 北部製造回廊における水・電力の制約 | -0.7% | 北部メキシコ | 長期(4年以上) |

| 加工・製紙工場の労働コストを引き上げる週40時間労働改革 | -0.5% | 全国規模、特に労働集約型加工工場およびシフト制製紙工場 | 長期(4年以上) |

| ペソ高サイクル時の米国輸入圧力 | -0.4% | 全国規模、国内テストライナーおよびミディアムグレードで最も深刻、米国輸入品との競合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OCCおよび輸入コンテナボードのコスト変動

メキシコはコンテナボードの純輸入国であり、米国が輸入の99%以上を供給しています。一方、国内のリサイクル繊維製紙工場はOCCを主要原材料として大きく依存しており、メキシコ コンテナボード市場は外部コストサイクルにさらされています。2025年上半期における米国港湾都市のOCC輸出価格はFASベースで1トンあたり136~139USDの範囲で推移し、国内発生量の逼迫と東南アジアからの競合需要を反映しています。メキシコペソが強含む局面では、輸入クラフトライナーが国内テストライナーよりも競争力を持つようになり、地元のマージンに圧力をかけ、国内製紙工場能力への新規投資の根拠を弱めます。ANFECはまた、2025年の北米における能力削減がほぼ6%に達し、2026年を通じてメキシコの輸入コストを高止まりさせる上昇価格圧力に寄与していると指摘しています。

北部製造回廊における水・電力の制約

水不足と電力網の信頼性は、メキシコ コンテナボード市場において遠い将来のリスクではなく、すでに国内の主要産業・加工地域に影響を与えています。メキシコの帯水層の45%以上が過剰採取されており、北部では構造的に降水量が少なく、水ガバナンスは依然として分散しているため、安全な飲料水の確保は製紙工場にとって直接的な操業上の問題となっています。閉鎖型水循環システムは、安定したプロセス用水の確保に依存する製紙生産において、特に最もストレスの高い回廊での操業許可取得に向けた実際的な要件となりつつあります。電力面では、北東部の産業団地に立地する企業の91%が安定した電力供給の確保に困難を報告しており、同地域が国内輸出額の45%を占めているにもかかわらずこの状況が続いています。BBVAリサーチは依然として2026年のメキシコ製紙セクターの成長率を2.4%と予測していますが、この見通しは民間発電設備または強固な操業耐性を持つ大手生産者が生産を維持できることを前提としており、メキシコ コンテナボード市場における中小規模の加工業者は持続的なコスト競争上の不利を抱えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バージンファイバーはリサイクル推進の中でも仕様プレミアムを維持

バージンファイバーは2025年のメキシコ コンテナボード市場シェアの52.47%を占め、このセグメントは2031年までにCAGR 5.73%で成長する見込みであり、2つの素材カテゴリーの中で最も高い成長率となっています。このリードは、輸出用途における持続的な品質格差を反映しており、バハカリフォルニアおよびチワワの電子機器・自動車部品組立業者は、破裂強度と耐湿性のためにバージンクラフトライナーボードを引き続き指定しています。メキシコは2024年に主に米国およびブラジルからパルプを11億8,000万USD相当輸入しており、バージンボードの経済性はペソ下落サイクル時の為替変動にさらされています。そのコストエクスポージャーがあっても、メキシコ コンテナボード市場は依然としてバージングレードに依存しており、箱の破損がより高い物流コストまたは製品リスクコストを招く用途においてはなおさらです。

リサイクル繊維は、国内回収システムの改善と規制支援の強化に伴い、メキシコ コンテナボード市場において引き続き重要な位置を占めています。Bio Pappelは2024年に193万ショートトンの紙および段ボール材料をリサイクルし、メキシコは使用済み段ボールの60~65%を回収しており、地元の原料収集がリサイクルボード供給の意味ある基盤をすでに提供していることを示しています。2026年の循環経済法は、EPRに連動した製品設計規則の下で二次原材料の段階的な統合を義務付けることにより、この傾向を強化しています。[2]マウリシオ・ジャマスおよびソフィア・デ・ジャノ、「メキシコが循環経済法、拡大生産者責任および製品設計、指導原則を制定」、Hogan Lovells、hoganlovells.com 予測期間中、これにより、厳格な国境を越えた輸出基準よりも国内流通が重要なFMCGおよび消費財用途において、バージングレードとリサイクルグレードのシェア格差が縮小するはずです。

製品タイプ別:クラフトライナーが輸出需要を牽引、フルーティングが農業・産業成長を活用

クラフトライナーは2025年のメキシコ コンテナボード市場の53.89%を占め、2031年までにCAGR 5.49%で拡大する見込みです。そのリードはメキシコ コンテナボード市場の輸出製造プロフィールに直結しており、米国向け製品は標準的な国内テストライナーが一貫して達成できないECT性能水準を要求することが多いためです。したがって、クラフトグレードは、電子機器・自動車部品・医療機器の出荷に対応するモンテレイ・ティフアナ・フアレスのニアショアリング連携加工業者にとって引き続きデフォルトの選択肢となっています。テストライナーは、食品・FMCG・地域流通の顧客が価格感応度が高く、中程度の強度要件で運用することが多いため、国内包装ミックスにおいて依然として不可欠な位置を占めています。

農産物輸出は、アボカドおよびベリーの出荷がより強固なコールドチェーン包装フォーマットを必要とするソノラおよびミチョアカンにおいて、耐湿性ミディアムの需要を堅調に保っています。産業用包装もまた、ケレタロおよびグアナファトの自動車・航空宇宙クラスターが木製クレートから高性能セミケミカルグレードへと移行するにつれ、フルーティング要件を高めています。この代替により風袋重量を最大40%削減し、米国国境での植物検疫検査の遅延を短縮できるため、フルーティングの品質は単純な数量の読み取りが示唆するよりも商業的に重要性が高まっています。

エンドユーザー別:製造業のニアショアリングが需要ミックスを再形成する中で産業用がシェアを拡大

消費財は2025年のメキシコ コンテナボード市場で28.16%のシェアを占めてリードし、エスタード・デ・メヒコおよびハリスコにおける国内小売の拡大と大規模なFMCG生産基盤に支えられています。しかし、産業用エンドユーザーは2031年までにCAGR 6.14%で成長すると予測されており、メキシコ コンテナボード市場において最も成長の速い需要グループとなっています。これが重要なのは、産業用包装は通常、より厚い壁構造・より厳格なエンジニアリング許容差・輸出グレードの性能を必要とし、1トンあたりの平均販売価格の上昇を支えるためです。したがって、この転換は箱需要の行き先だけでなく、サプライチェーン全体の価値獲得を変えます。

食品・飲料は、輸出成長とコールドチェーン投資が農産物および加工食品における段ボール使用の継続を支えているため、メキシコ コンテナボード市場において最も安定した基盤であり続けています。生鮮農産物の二次包装は米国FDAの間接食品接触基準を遵守する必要があり、このチャネルに供給されるライナーボードに対して確固たる品質基準を設定しています。小売ディスプレイ包装や小口Eコマースを含むその他のエンドユーザーはまだ規模が小さいものの、マイクロ段ボールおよびEフルートのシェルフレディフォーマットが現代の流通全体に広がるにつれて存在感を増しています。予測期間中、多様化した顧客ミックスはメキシコ コンテナボード産業の生産者にとって最善のヘッジであり続けるはずです。なぜなら、単一のエンドユーザーストリームだけでは、製紙工場や加工業者を投入コスト・輸出量・規制変更の変動から完全に守ることはできないからです。

地理的分析

ヌエボレオン、エスタード・デ・メヒコ、ハリスコの3州が国内の段ボール加工能力の45%以上を占めており、これらの産業ベルトがメキシコ コンテナボード市場における主要な生産・需要センターとなっています。北部メキシコは最大の加工工場クラスターを擁し、自動車・電子機器・医療機器・消費財に関連した最も仕様集約的な包装需要を抱えています。この集中により、輸出志向の工場がより強固で一貫したボックス性能を必要とするため、バージンおよび高性能リサイクルグレードの両方が活発な需要を維持しています。ヌエボレオンは2025年上半期に国内FDIの8.8%を獲得しており、製造・包装ハブとしてのモンテレイの役割を強化しています。この回廊でのさらなる能力拡大の主な制約は公益事業の利用可能性であり、北東部の産業団地全体で電力の信頼性と水へのアクセスが依然として逼迫しています。

バハカリフォルニアとチワワは2024年のメキシコにおける段ボール箱の上位輸出州であり、輸出額はそれぞれ7,090万USDおよび3,570万USDで、メキシコ コンテナボード市場を支える国境製造の役割を強調しています。中部メキシコおよびバヒオは、ニアショアリング活動が重工業を超えて航空宇宙・電子機器・医薬品へと広がるにつれ、最も急速に進化する成長回廊として台頭しています。ケレタロ、グアナファト、ハリスコはその多様化の恩恵を受けており、エスタード・デ・メヒコはMercado Libreの8万m²のクロスドック施設を通じて物流面を担い、1日最大100万個の小包を処理できます。これらのパターンは、印刷可能なバージンライナーボード・コーティングされたリサイクル表面・小包および小売取り扱い向けに設計された軽量段ボールフォーマットへの需要を押し上げています。

南部メキシコは、製造活動が薄く、OCC収集がより分散しており、物流システムが未成熟であるため、メキシコ コンテナボード市場において最も発展が遅れた地域であり続けています。生鮮農産物包装が主要な需要基盤であり、アボカドの選果場活動が耐湿性段ボールフォーマットへの集中的な需要を生み出しているため、ミチョアカンが際立っています。2025年から2026年のアボカドシーズンは、メキシコからの米国輸入額が25億ポンド(31億USD)の記録的水準に達すると予測されており、タンシタロおよびウルアパン周辺の段ボール需要を継続的に支えています。[3]ビル・マーティン、「メキシコ産アボカドが2025年から2026年シーズンの米国輸入25億ポンドの記録を予測」、Haul Produce、haulproduce.com プラン・メヒコの200億USD規模の水プロジェクトポートフォリオは時間をかけて状況を改善する可能性がありますが、2026年から2031年の期間内にメキシコ コンテナボード市場の地理的構造が大きく変化する可能性は低いです。

競争環境

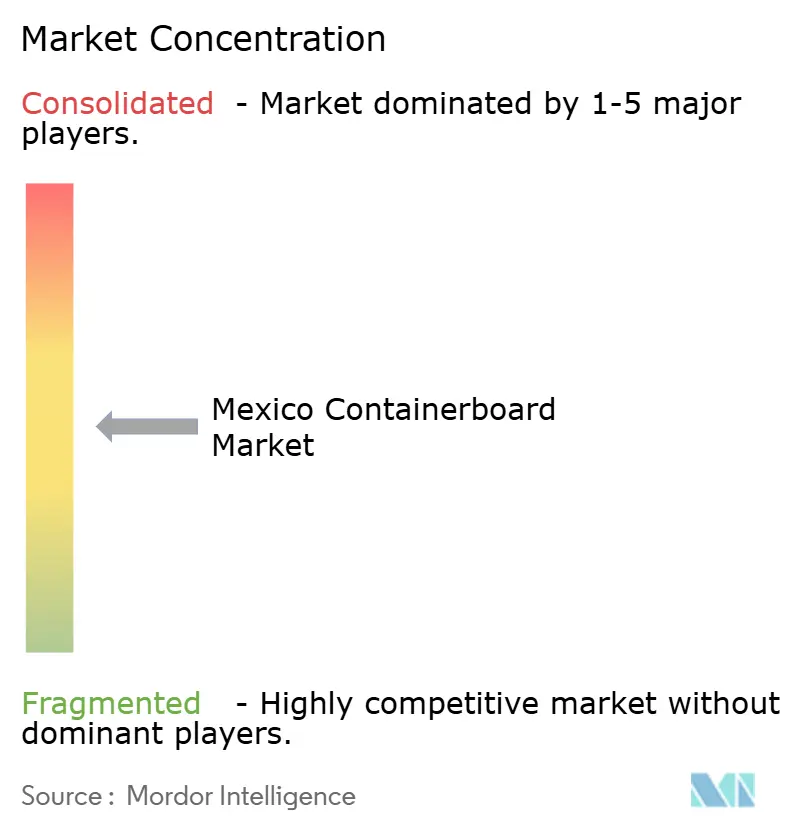

メキシコ コンテナボード市場は製紙工場レベルでは中程度の集中度を示し、加工段階では高度に分散しており、大手統合サプライヤーと多数の地域系箱メーカーとの間に明確な分断を生み出しています。統合型生産者は製紙工場資産・回収繊維へのアクセス・加工事業を組み合わせているため、繊維コストの変動をより効果的に吸収できますが、独立系は輸入ボード価格とOCCの変動により大きくさらされています。2024年のSmurfit KappaとWestRockの合併によりSmurfit Westrock plcが誕生し、メキシコ コンテナボード市場のトップエンドにおける競争基準が引き上げられました。International Paperが2025年6月にハラパのコンテナボード製紙工場およびハラパとアポダカのリサイクル事業をAPSAに売却したことで、能力が地域の手に再分配され、中規模のメキシコ生産者が新たな供給関係を追求する余地が生まれました。[4]International Paper、「International Paperが北米での成長を支援する戦略的変更を発表」、Nasdaq、nasdaq.com Bio Pappelは国内最大の純粋な製紙グループとして、24の産業用包装工場を運営し、北東部および太平洋地域での拡張計画を推進しており、今後数年間の加工シェアをめぐる競争の激化を示しています。

メキシコ コンテナボード市場における戦略的動向は、地理的拡大・繊維効率・高付加価値包装フォーマットに集中しています。Smurfit Westrockの6,500万USDのソノラ工場は、ビール・食品・飲料顧客向けの段ボール・マイクロ段ボール・高グラフィック折りたたみカートン生産を目的としており、仕様重視の包装需要へのシフトを反映しています。Bio Pappelはアーバンフォレストモデル・閉鎖型水循環システム・バイオエネルギーコジェネレーションを活用して操業上の圧力を低減しながら、新たな循環経済枠組みのコンプライアンス方向性に合致しています。Papeles y Conversiones de Méxicoも2025年5月にValmetとともにPM 1機械をアップグレードし、グリーンフィールドの能力サイクルを待つのではなく、速度・効率・リサイクルライナーボード能力を向上させました。

メキシコ コンテナボード市場における最も明確なホワイトスペースは、シェルフレディ小売および購買時点ディスプレイ用途向けの高グラフィックマイクロ段ボールフォーマットにあり、印刷対応の国内供給は進化する需要に対してまだ逼迫しているように見えます。もう一つの競争上の圧力点は、半製品ライナーボードを無税で輸入して米国向けに加工するインセンティブを活用する加工業者から来ており、これは一部の国内製紙工場の経済性を迂回し、地元のボード量を侵食する可能性があります。コンプライアンスも食品安全・ISO・循環性の認証がバイヤー承認および公共調達アクセスをますます形成するにつれ、より強力な差別化要因となっています。それでも、メキシコ コンテナボード市場は2031年まで中程度の集中度にとどまる可能性が高く、トップエンドの製紙工場能力はより統合されつつある一方で、数百の地域系加工業者が依然として下流の供給を分散させているためです。

メキシコ コンテナボード産業のリーダー企業

Smurfit Westrock plc

Bio Pappel, S.A. de C.V.

International Paper Company

Grupak Operaciones, S.A. de C.V.

Mondi plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:連邦労働法改正(憲法上の週40時間労働改革の二次立法)が2026年5月1日に連邦官報(DOF)に掲載され、給与削減なしに2030年1月1日までに週48時間から40時間への段階的削減が正式化されました。

- 2026年3月:法定労働週を短縮するメキシコの憲法改正が2026年3月3日にDOFに掲載され、2026年が雇用主にとっての運用調整期間として指定されました。

- 2026年2月:SEMARNAT大臣アリシア・バルセナがBio Pappelのティサユカ工場を訪問し、木材を伐採せずに紙と段ボールを100%リサイクル製品にリサイクルし、追加炭素排出ゼロ、ゼロ排水水システムを実現する「アーバンフォレスト」循環経済モデルを視察しました。

- 2025年6月:International Paperが、持続可能な包装の成長に注力するコア地域への戦略的ポートフォリオ最適化の一環として、ベラクルス州ハラパのコンテナボード製紙工場およびハラパとヌエボレオン州アポダカのリサイクル工場をAcabados de Papeles Santinados y Absorbentes(APSA)に売却すると発表しました。

メキシコ コンテナボード市場レポートの範囲

本レポートの範囲には、コンテナボード材料の生産・消費・貿易を包含するメキシコ コンテナボード市場の分析が含まれます。コンテナボードとは、主に段ボール箱および包装ソリューションの製造に使用される板紙です。本調査は、予測期間内の市場トレンド・主要促進要因・課題・機会を検討し、産業のダイナミクスと成長ポテンシャルに関するインサイトを提供します。

メキシコ コンテナボード市場レポートは、素材別(バージンファイバー、リサイクルファイバー)、製品タイプ別(クラフトライナー、テストライナー、フルーティング)、エンドユーザー別(食品・飲料、消費財、産業用、その他)に区分されています。市場予測は金額ベース(USD)で提供されます。

| バージンファイバー |

| リサイクルファイバー |

| クラフトライナー |

| テストライナー |

| フルーティング |

| 食品・飲料 |

| 消費財 |

| 産業用 |

| その他のエンドユーザー |

| 素材別 | バージンファイバー |

| リサイクルファイバー | |

| 製品タイプ別 | クラフトライナー |

| テストライナー | |

| フルーティング | |

| エンドユーザー別 | 食品・飲料 |

| 消費財 | |

| 産業用 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

メキシコ コンテナボードセクターの現在の規模は?

2026年に38億5,000万USDで、2026年から2031年にかけてCAGR 5.07%で成長し、2031年までに49億3,000万USDに達する見込みです。

メキシコで需要をリードする製品タイプはどれですか?

クラフトライナーが製品タイプ別でリードし、2025年に53.89%のシェアを占め、輸出製造ニーズとより強固なボックス性能要件に支えられています。

メキシコで最も急速に成長しているエンドユーザーグループはどれですか?

産業用エンドユーザーは、ニアショアリングが自動車・電子機器・医療機器・航空宇宙生産からの需要を高めるにつれ、2031年までにCAGR 6.14%で成長すると予測されています。

リサイクルコンテンツボードがメキシコでより重要になっている理由は何ですか?

2026年の循環経済一般法は二次原材料のより広範な使用を支援しており、食品・飲料・消費財のサプライチェーン全体でリサイクルコンテンツ包装の採用を強化しています。

メキシコにおける段ボール包装の主要な需要センターはどの地域ですか?

北部メキシコが引き続き中核的な需要エンジンであり、バヒオおよび中部回廊は航空宇宙・電子機器・医薬品・Eコマース物流活動を通じて重要性を増しています。

メキシコの生産者および加工業者に影響を与える主なリスクは何ですか?

主な圧力は、OCCおよび輸入ボードのコスト変動、北部回廊における水・電力の制約、および週40時間労働改革の段階的実施に伴う労働コストの上昇です。

最終更新日: