フランス航空市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

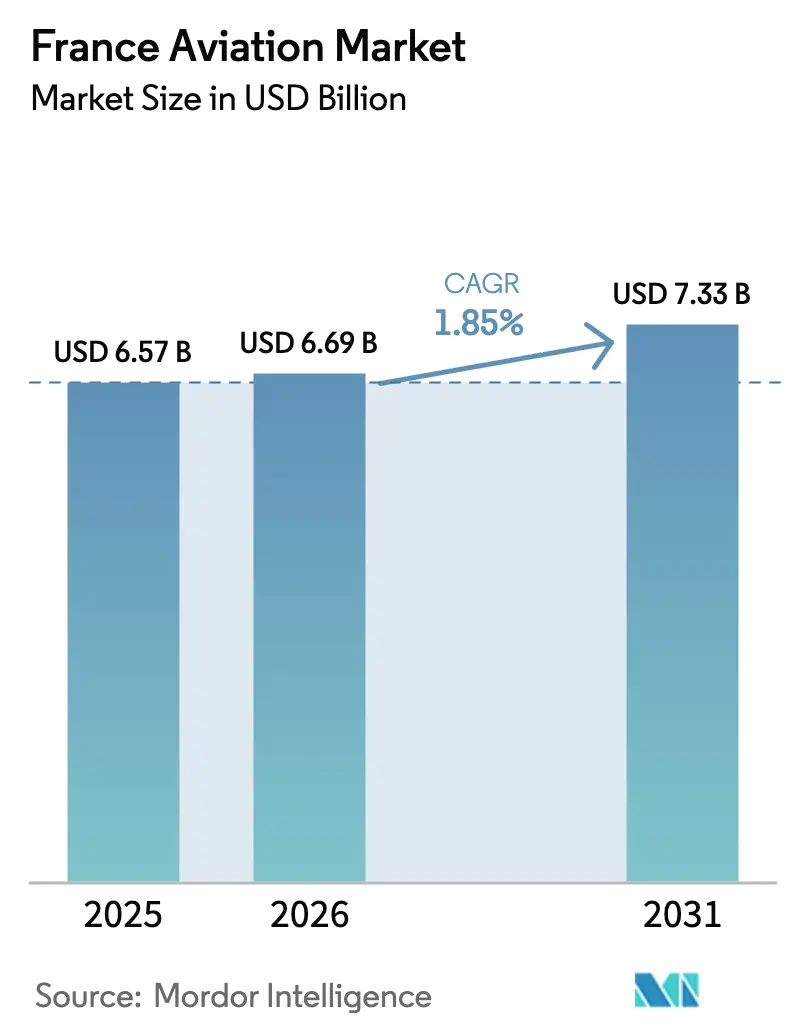

| 基準年の市場規模 (2025) | 6.57 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 1.85% CAGR |

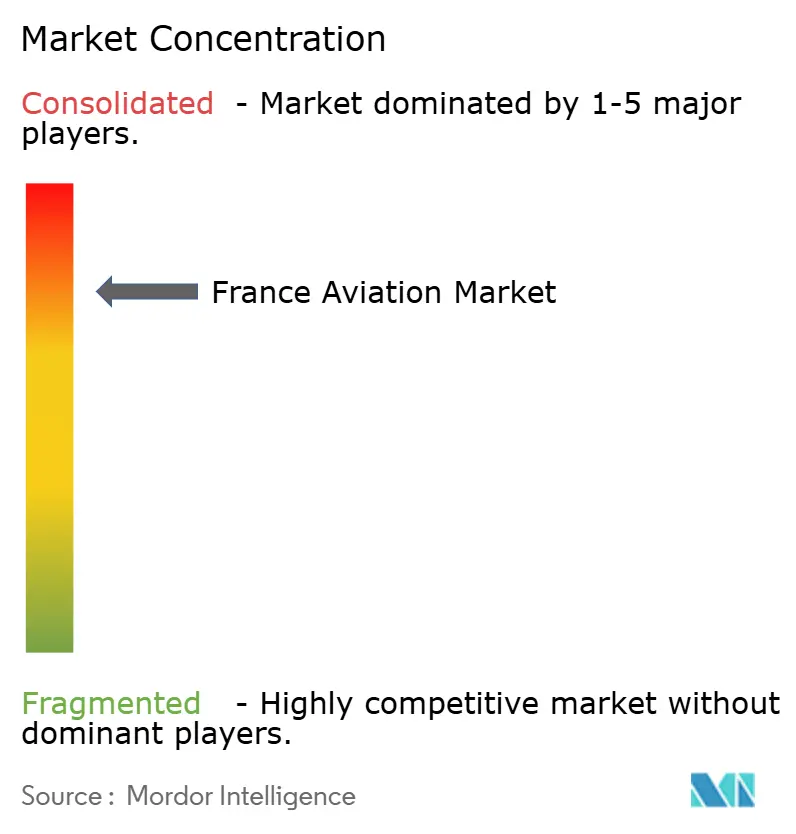

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス航空市場分析

フランス航空市場は2025年に65億7,000万USDと評価され、2026年の66億9,000万USDから2031年には73億3,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.85%となっています。成長が緩やかなのは、航空会社および企業オペレーターが新規容量の追加よりも老朽化したフリートを燃費効率の高いプラットフォームへと更新することに注力する成熟段階に同国が達しているためです。フリート更新、国際旅客需要の回復、ビジネスジェット利用の増加は、サプライチェーンのボトルネックによる新型航空機の納入遅延が続く中でも段階的な押し上げをもたらしています。水素デモンストレーターおよび持続可能な航空燃料への投資は、国内メーカーを将来の技術転換に向けて位置づける一方、EU環境政策は引き続き購買決定に影響を与えています。一方、貨物オペレーターは急拡大する電子商取引需要に対応するため、貨物機の取得を加速させています。

主要レポートのポイント

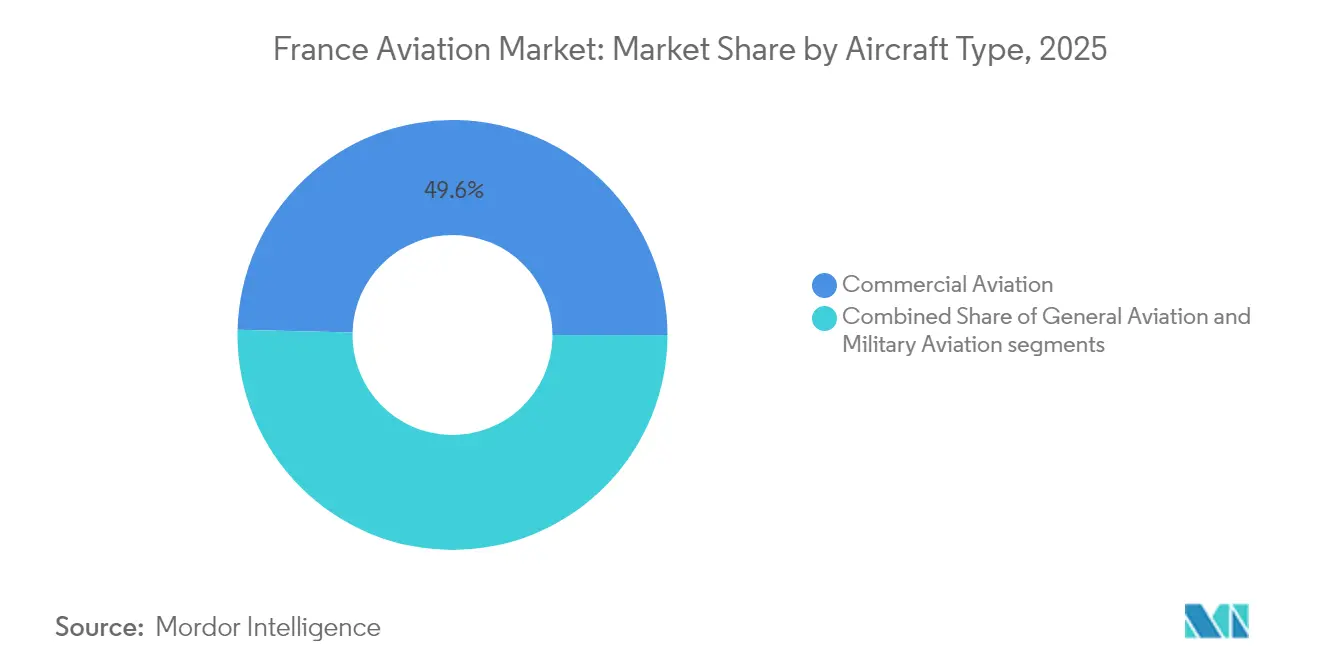

- 航空機タイプ別では、民間航空が2025年のフランス航空市場において49.62%のシェアをもって首位を占め、一般航空は2031年にかけて2.41%のCAGRで拡大すると予測されています。

- 推進技術別では、ターボファンエンジンが2025年のフランス航空市場規模の53.74%を獲得し、ターボシャフトセグメントは2031年にかけて2.18%のCAGRで拡大しています。

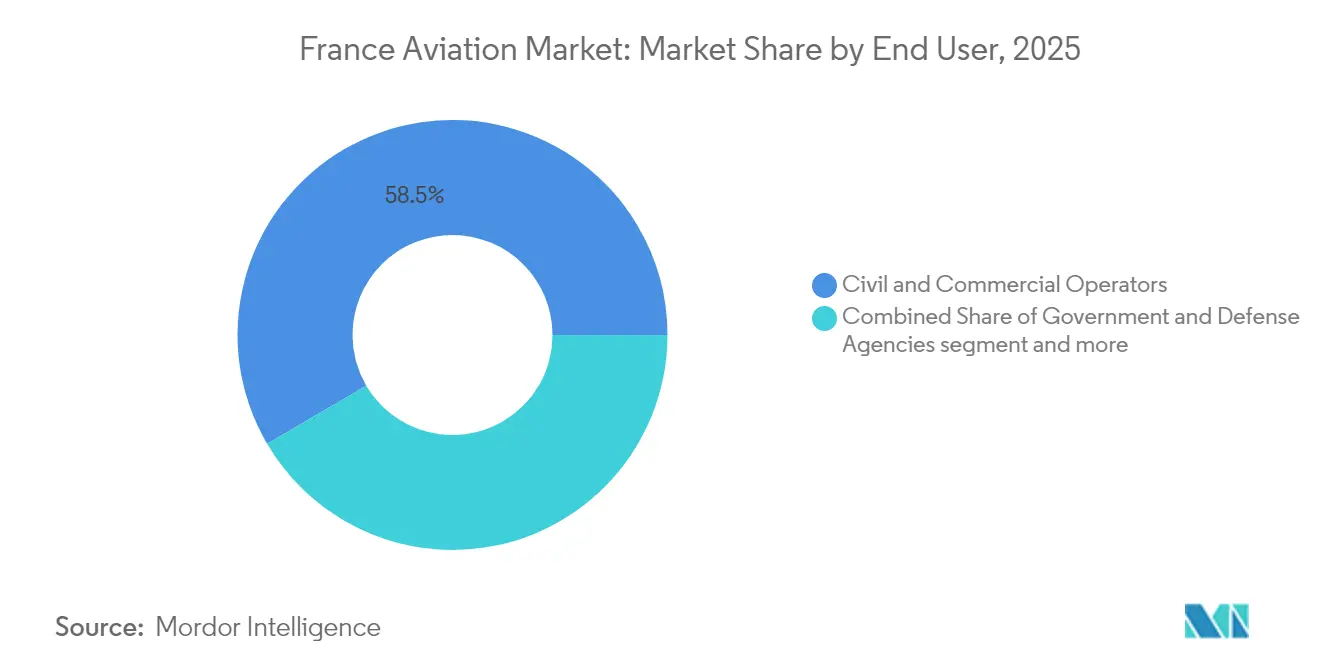

- エンドユーザー別では、民間・商業オペレーターが2025年のフランス航空市場規模の58.45%を占め、ビジネス・一般航空エンドユーザーが2025年から2031年にかけて2.76%のCAGRで最も急速な市場拡大を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス航空市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 効率性の改善と排出削減に向けたフリート更新義務 | +0.8% | 国内(パリCDG、オルリー、リヨン) | 中期(2〜4年) |

| 国内・国際航空旅行需要の回復 | +0.2% | 国内(パリ、ニース、マルセイユ) | 短期(2年以内) |

| プレミアム接続性を支えるビジネス航空活動の成長 | +0.6% | パリ・ル・ブルジェ、カンヌ、ニース | 中期(2〜4年) |

| 電子商取引成長に牽引される航空貨物事業の拡大 | +0.5% | CDG貨物ハブ、リヨン貨物 | 長期(4年以上) |

| 一般航空訓練活動を奨励するEU航空燃料税免除 | +0.3% | 地方空港、飛行訓練学校 | 長期(4年以上) |

| CORAC資金による政府支援の水素航空機開発 | +0.4% | トゥールーズ航空宇宙クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリート更新義務が効率性変革を推進

新たなEU環境規制が老朽化した広胴機および狭胴機フリートの交代を加速させており、オペレーターはA340および777航空機を退役させてA350およびA220モデルへの切り替えを進めています。[1]Air France-KLM、「2024年次報告書」、airfranceklm.com フランスの航空会社からA320neoファミリーへの発注は2024年に15%増加し、従来世代のジェット機に対して20〜30%の燃費改善を優先する傾向が顕著となっています。エア・コルシカやフレンチ・ビーなどの地域航空会社も、炭素価格設定の逆風に対してルートの収益性を守るため、同様の戦略を採用しています。航空会社が納入遅延を待つ間、既存航空機の使用を延長するため、リース会社はミッドライフ資産への短期需要の恩恵を受けています。フリート更新活動は、緩やかなトップライン成長の下でも、フランス航空市場に安定した価値をもたらしています。

ビジネス航空の接続性需要が市場ダイナミクスを再編

多国籍企業の経営幹部がチケットコストよりも柔軟性を優先するようになったことで、2024年のル・ブルジェにおける企業ジェットの移動数は前年比12%増加しました。高級品大手のLVMHおよびケリングは、パリ、ジュネーブ、ニューヨーク間のチャーターミッションを増加させており、Dassaultの記録的なファルコン納入を後押しし、そのうち60%が欧州の購入者向けとなっています。パリ、リヨン、リヴィエラリゾートを含む地域をカバーするオンデマンド型エアタクシーネットワークは、オペレーターの収益源をさらに多様化させています。ポイント・ツー・ポイントのビジネスフライトの台頭は、軽型およびスーパーミッドサイズジェットへの需要を強化し、ディスパッチの信頼性と炭素効率のプレミアムを高めています。

電子商取引ロジスティクスが航空貨物インフラ投資を加速

アマゾンおよびDHLが翌日配達の期待に対応するための専用航空貨物ハブを拡張したことで、2024年のシャルル・ド・ゴール空港における貨物トン数は8%増加しました。貨物航空会社は改造型狭胴機貨物機およびATRターボプロップ機への追加発注を行い、ボルドーやナントなどの小規模都市への柔軟な輸送能力を確保しました。コールドチェーン処理および自動選別システムのアップグレードは、貨物設定を専門とするアビオニクスサプライヤー、地上支援機器メーカー、および整備事業者の機会を拡大しています。

水素航空機開発がフランスをイノベーションリーダーとして位置づける

フランス政府は2024年にCORACプログラムの下、水素推進研究に3億ユーロ(3億2,700万USD)を配分しました。[2]フランス生態系移行省、「CORAC水素航空機プログラム」、ecologie.gouv.fr AirbusのトゥールーズベースのZEROeデモンストレーターは2035年までの商業サービス開始を目指しており、空港およびエネルギー会社に現地グリーン水素製造および補給インフラのプロトタイプ構築を促しています。コンポーネントメーカーおよびエンジニアリングコンサルタント会社は、極低温タンク、燃料電池スタック、および熱管理システムの設計に向けた早期契約を確保しています。デモンストレーションが成功すれば、長期的にフランス航空市場を代替推進技術のリーダーシップへとピボットさせる可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジェット燃料価格の上昇およびEU ETS関連のコスト上昇 | -0.3% | 全国的な商業運航 | 短期(2年以内) |

| 航空宇宙製造における継続的なグローバルサプライチェーンの混乱 | -0.2% | トゥールーズ、パリのクラスター | 中期(2〜4年) |

| 地方空港における夜間騒音規制による運航制限 | -0.1% | オルリー、ニース、リヨン | 長期(4年以上) |

| NATOおよび防衛関連の優先化による空域混雑 | -0.1% | フランス東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU ETSの拡大が航空セグメント全体にコスト圧力を生み出す

Air France-KLMは2024年に追加のコンプライアンスコストとして1億2,000万ユーロ(1億3,992万USD)を負担し、不採算の地域路線の容量削減を余儀なくされました。小規模な航空会社は、CO₂トン当たり50〜80ユーロ(58〜93USD)の炭素料金を吸収するスケールがなく、チケット価格への圧力となり、二次都市へのサービスが削減される可能性があります。[3]欧州委員会、「EU ETS航空セクターレポート」、ec.europa.eu 大陸間路線における非EU競合他社との費用格差も利益を圧迫しており、フランスの航空会社はフリート更新とネットワーク最適化の加速を余儀なくされています。

サプライチェーンのボトルネックが航空機納入スケジュールを制約

CFM Internationalは、LEAPエンジン出荷において平均6ヶ月の遅延を報告し、AirbusはA320neoの2024年の納入ガイダンスを10%引き下げることを余儀なくされました。チタン鍛造品の不足およびアビオニクスチップの不足が、新型航空機およびヘリコプタープログラムのリードタイムを延長させています。オペレーターは老朽化したジェット機を長期間稼働させ、整備コストを増加させ、炭素効率の改善効果を抑制しています。サプライチェーンの停滞は、健全な潜在需要にもかかわらず、フランス航空市場の短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:一般航空の加速を伴う民間航空の優位性

民間航空は2025年のフランス航空市場規模の49.62%を占め、Air France-KLMのハブ・アンド・スポークネットワークおよび旅客数のパンデミック前水準への回復に近い状況を反映しています。Airbus A320neoファミリーを中心とした狭胴機発注は、2024年の全新型商業航空機コミットメントの60%を占め、欧州域内路線における燃費効率の高いユニットへの選好を示しています。双通路機の需要は、航空会社が北米およびアジアへの長距離路線に選択的にツインアイル容量を再展開するため、引き続き抑制されています。

一般航空は2.41%のCAGRで最も急成長しているカテゴリーであり、訓練コストを引き下げ企業ジェットの経営幹部旅行への採用を促進するEU航空燃料税免除に支えられています。DassaultなどのビジネスジェットOEMは24ヶ月のファルコン受注残を享受し、地域の飛行訓練学校はパイロット不足懸念に対応するためピストントレーナーのフリートを拡張しています。軍用航空は、フランスの2024年〜2030年防衛支出計画の下で資金調達されたラファールおよびA400Mの継続的な調達ロットを通じて、安定しているが低成長の収益をもたらしています。

推進技術別:新興技術に挑戦されるターボファンのリーダーシップ

ターボファンエンジンは2025年のフランス航空市場シェアの53.74%を占め、従来モデルに比べて15〜20%優れた燃費効率を提供するCFM LEAPおよびプラット・アンド・ホイットニーGTFプログラムが先導しています。航空会社は、ETS関連の費用およびジェット燃料価格の変動を軽減するために、ツインエンジン狭胴機の効率性を優先しています。

ターボシャフト推進は、緊急医療フライト、洋上風力発電所のサポート、および新興の都市型航空モビリティサービスのためのヘリコプター需要の増加に伴い、2031年にかけて最高の2.18%のCAGRを記録しています。一方、ピストンおよびターボプロップセグメントは、整備ネットワークの確立に支えられ、訓練、地域旅客、および貨物の役割においてニッチな存在感を維持しています。電動および水素推進のプロトタイプが登場しつつありますが、2030年以前に市場収益に大きな影響を与える可能性は低いです。

エンドユーザー別:ビジネス航空オーナーが市場成長を牽引

民間・商業オペレーターは2025年のフランス航空市場の58.45%を占め、フラッグキャリア、格安航空会社、および専用貨物ラインで構成されています。しかしながら、ビジネス・一般航空オーナーは企業のフライト部門および高純資産個人が欧州域内の移動に軽型およびスーパーミッドサイズジェットを取得するなか、最も速い2.76%のCAGRを記録しています。

政府・防衛機関は、ラファール戦闘機、NH90およびH160Mヘリコプター、ならびにA330 MRTTタンカーを継続的に調達しています。予測可能な軍用受注残は、市場の成長ヒエラルキーを大きく変えることなく、国内メーカーおよびその一次サプライヤーに長期的な安定性を提供しています。

地理的分析

パリ首都圏は2024年の全国航空機移動の65%を占め、シャルル・ド・ゴール空港の大陸間ハブ、オルリーの密度の高いポイント・ツー・ポイントネットワーク、およびル・ブルジェのプレミアムビジネス航空コンプレックスが支えています。ニース、リヨン、マルセイユの空港は二次的な旅客流動とレジャー旅行に対応していますが、それぞれスロット可用性を制約する厳格な夜間騒音規制に直面しています。

トゥールーズはAirbusの最終組立ラインと重要な航空宇宙サプライヤーエコシステムを擁しており、オクシタニー地域は国内納入と輸出生産の両方において中心的な存在となっています。CORACapital資金による水素技術プログラムは、トゥールーズを長期的なイノベーションハブとしてさらに確固たるものにしています。

ボルドーからブレストにわたる地方空港は、飛行訓練アカデミーおよび格安航空会社に対応しています。しかし、インフラの不均一さおよび局所的な環境上の制限が、パリおよび地中海回廊以外での拡大を抑制しています。

競争環境

Airbus SEおよびDassault Aviationは、垂直統合、独自技術、およびスケール上の優位性を通じてフランス航空市場を形成しています。Airbusは商業ジェット納入においてリードし、Dassaultはビジネスジェットおよびファイタージェットのニッチ分野を支配しています。上位5社のメーカーが国内航空総価値の市場シェアの大半を占め、新興技術の挑戦者が入り込む余地のある適度に集中した競争環境を示しています。

電動航空機スタートアップおよび持続可能な燃料生産者は、コミューター、訓練、および貨物サブセグメントへの市場参入を目指しています。フランス企業による電動推進コンポーネントの特許出願は2024年に40%増加しており、将来技術のリーダーシップをめぐる競争上の緊張を裏付けています。2024年のタレス・レオナルドアビオニクス協定などの協力事業は、研究開発資金をプールし認証経路を加速する戦略的アライアンスへの移行を示しています。

従来のOEMは、デジタル製造、SAFブレンド施設、および水素テストベッドへの投資によって潜在的な混乱に対抗し、早期段階での規制コンプライアンス上の優位性を確保しています。サプライチェーンの依存関係は依然として重大な脆弱性であり、メーカーは実現可能な範囲で主要コンポーネントの生産を内製化することを余儀なくされています。

フランス航空産業リーダー

Airbus SE

Dassault Aviation

The Boeing Company

ATR

DAHER

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:フランス兵器総局(DGA)は、フランス空宇宙軍およびフランス海軍の基礎訓練航空機としてPilatus PC-7 MKXを選定しました。22機の訓練機のフリートは2027年より納入が開始される予定です。

- 2025年1月:Airbus Helicoptersは、フランス空宇宙軍が運用するためにフランス兵器総局(DGA)にH225Mヘリコプター2機を納入しました。これらの航空機は、海外展開中のピューマヘリコプターを交代し、部隊のヘリコプターフリートを標準化し、作戦任務、捜索救難任務、および汎用任務を実施します。

- 2024年1月:フランスはDassault AviationにラファールなどのラファールF4標準戦闘機42機の調達に対して55億USD相当の契約を授与しました。

フランス航空市場レポートの調査範囲

民間航空、一般航空、軍用航空は航空機タイプ別のセグメントとしてカバーされています。

| 民間航空 | 旅客機 | 狭胴機 |

| 広胴機 | ||

| 貨物機 | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ヘリコプター | ||

| その他 | ||

| 軍用航空 | 固定翼航空機 | 多用途機 |

| 訓練機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | 多目的ヘリコプター | |

| 輸送ヘリコプター | ||

| 訓練用 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| ビジネス・一般航空オペレーター |

| ビジネス・一般航空オペレーター |

| ビジネス・一般航空オペレーター |

| 航空機タイプ別 | 民間航空 | 旅客機 | 狭胴機 |

| 広胴機 | |||

| 貨物機 | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ヘリコプター | |||

| その他 | |||

| 軍用航空 | 固定翼航空機 | 多用途機 | |

| 訓練機 | |||

| 輸送機 | |||

| その他 | |||

| 回転翼機 | 多目的ヘリコプター | ||

| 輸送ヘリコプター | |||

| 訓練用 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | ビジネス・一般航空オペレーター | ||

| ビジネス・一般航空オペレーター | |||

| ビジネス・一般航空オペレーター | |||

市場の定義

- 航空機タイプ - 民間航空、軍用航空、一般航空に関連するすべての航空機がこの調査に含まれています

- サブ航空機タイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、および回転翼機がこの調査に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいてセグメント化されたすべての種類の航空機が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空およびナビゲーションを支援する国際連合の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が交付する、商業飛行活動の実施を許可する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終的な財とサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロ) | 航空会社のRPKは、各フライト区間で運送された有償旅客数にその区間距離を乗じた値の合計であり、すべての有償旅客が移動した総キロ数を表します。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客によって埋められた利用可能な座席容量の割合を測定します。 |

| 原機器製造業者(OEM) | 原機器製造業者(OEM)は、伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義され、その後完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、一つのフライトにおける利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 乗客、貨物、燃料の合計重量を含む、航空機の満載重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機、またはその他の飛行機器もしくはシステムが、航空クルー、地上クルー、乗客、または第三者に重大な危険を及ぼすことなく、飛行中および地上で運航する能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地事業者(FBO) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、および駐機などの航空機運航サービスを提供します。 |

| 超富裕層個人(HNWI) | 超富裕層個人(HNWI)とは、流動性のある金融資産が100万USD以上の個人を指します。 |

| 超々富裕層個人(UHNWI) | 超々富裕層個人(UHNWI)とは、流動性のある金融資産が3,000万USD以上の個人を指します。 |

| 連邦航空局(FAA) | 米国において、航空に関連する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るまですべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督するために2002年に設立されたEU機関です。 |

| 空中警戒管制システム(AW&C)航空機 | 空中警戒管制システム(AEW&C)航空機は、軍隊を指揮するための強力なレーダーおよび機上指揮統制センターを装備しています。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は北大西洋同盟とも呼ばれ、欧州28カ国と北米2カ国の計30加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコのために、既存の戦闘機、打撃機、および対地攻撃機を広範に交代することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、主に高等練習機の設計から派生した、軽戦闘に従事するために設計された軽量な多用途ジェット・ターボプロップ軍用航空機です。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、ならびに軍縮および軍備管理に関するデータ、分析、および提言を提供する国際的な研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救難(SAR)などの海上哨戒任務において海上で長時間運航するよう設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、特定の航空機の真対気速度とその高度における音速の比として定義されます。 |

| ステルス航空機 | ステルスは、低観測性(LO)技術および運用原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年度の市場規模の推定は、収益および数量ベースで提供されます。数量への販売換算については、平均販売価格(ASP)を各国の予測期間全体を通じて一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を描き出すために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム