北米商用航空機客室座席市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

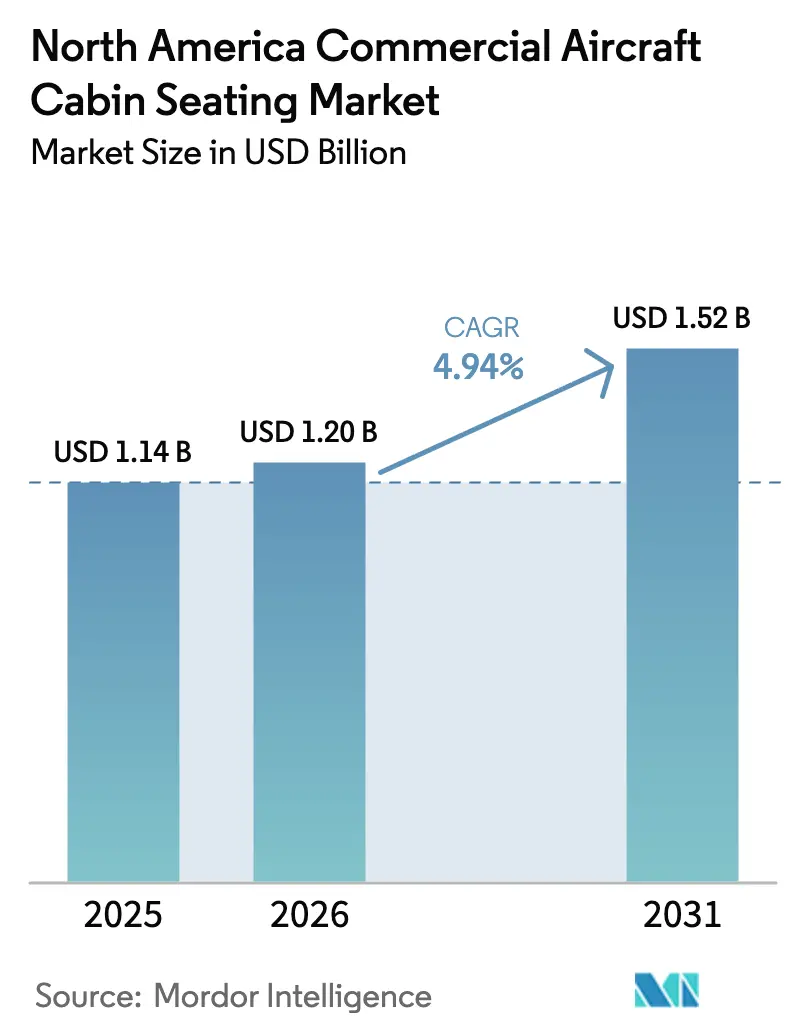

| 基準年の市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2026) | 1.2 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

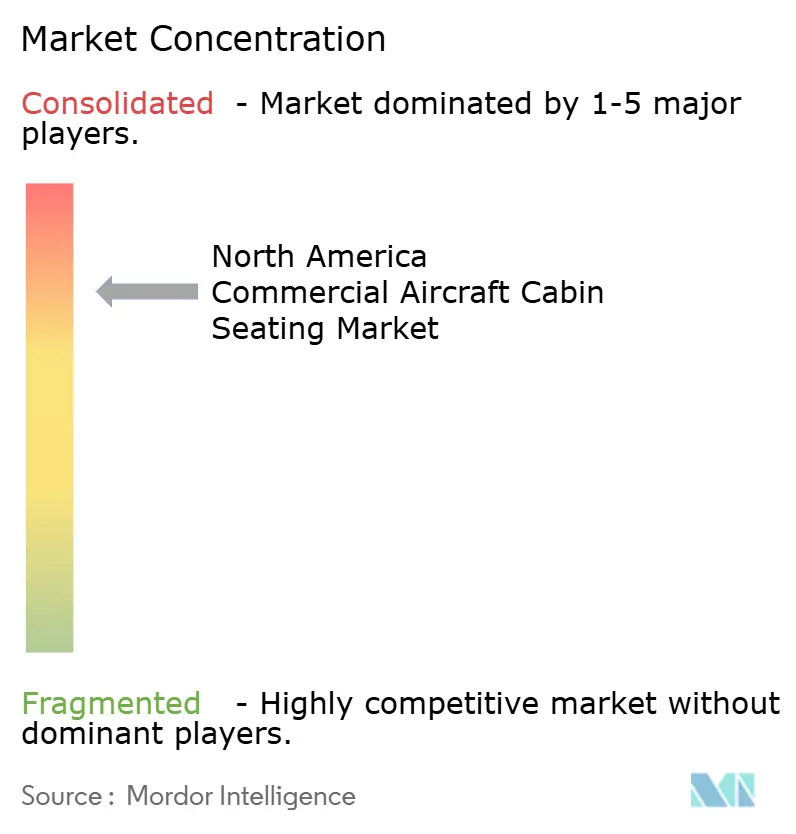

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商用航空機客室座席市場分析

北米商用航空機客室座席市場規模は、2025年の11億4,000万米ドルから2026年には12億米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)4.94%で2031年までに15億2,000万米ドルに達すると予測されます。この見通しは、機材更新プログラム、プレミアム客室のレトロフィット、および安全基準に基づく座席交換サイクルが相互に作用し、成長を持続させる構図を浮き彫りにしています。航空会社は規制遵守と収益向上を両立させる高収益座席レイアウトへと軸足を移す一方、サプライヤーはより軽量で革新的かつモジュール式の座席ファミリーの提供を競い合っています。第1階層メーカー3社——Collins Aerospace、Safran、Recaro——がラインフィットポジションの大半およびレトロフィット契約の増大するシェアを掌握しているため、競争は激化したままです。これらの企業は、型式認証、グローバル製造、アフターセールスサポートにおける規模の優位性を活かし、複合材料や高度なエルゴノミクス分野でニッチを切り開く新興企業が台頭する中でも市場シェアを守り続けています。持続可能な航空燃料(SAF)の採用拡大や新興の電動垂直離着陸機(eVTOL)プログラムに連動した軽量化義務が長期的な需要プールを形成し、セクターの中期的モメンタムを強化しています。フォームやアクチュエーターに関するサプライチェーンの逼迫がコスト圧力を引き続き生じさせているものの、プレミアムシートが補助収益を通じて相当の回収をもたらすため、航空会社は客室更新を先送りすることなく優先し続けています。

主要レポートのポイント

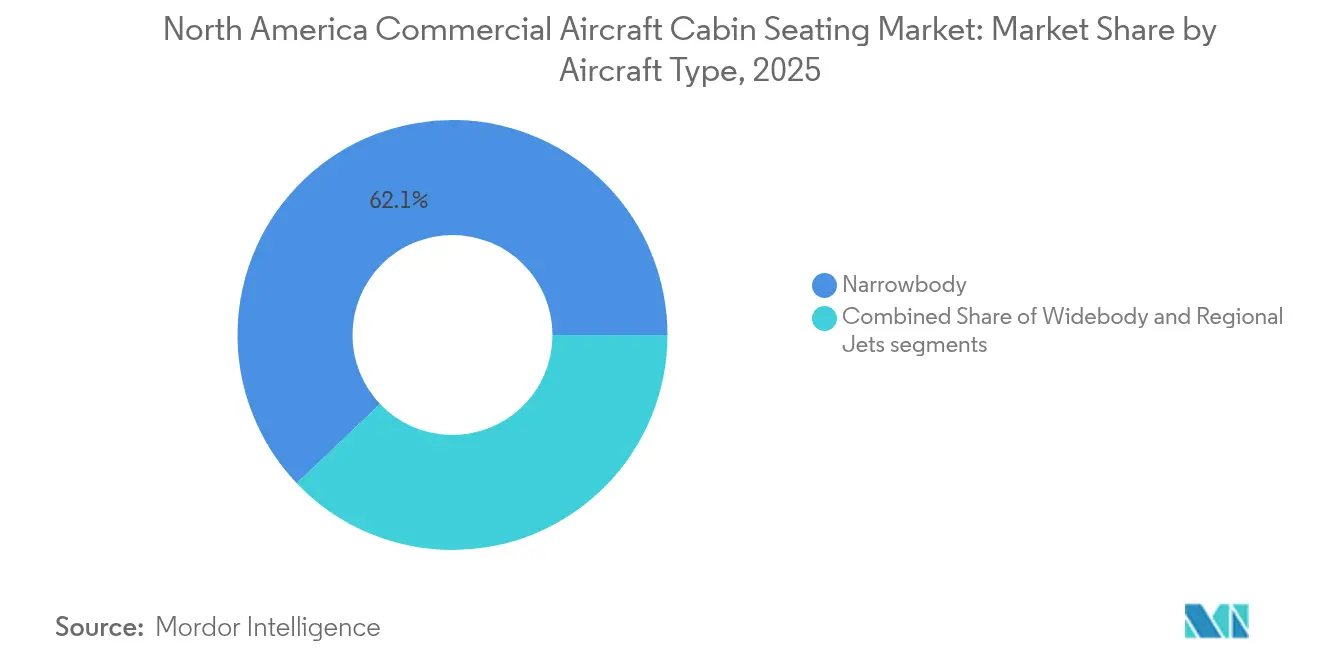

- 航空機タイプ別では、ナローボディプログラムが2025年の商用航空機客室座席市場シェアの62.10%を占め、ワイドボディカテゴリーは2031年までに年平均成長率(CAGR)5.78%で成長すると予測されます。

- 座席クラス別では、エコノミーが2025年の商用航空機客室座席市場規模の53.65%を占め、プレミアムエコノミーは2026年から2031年にかけて年平均成長率(CAGR)7.49%を記録する見込みです。

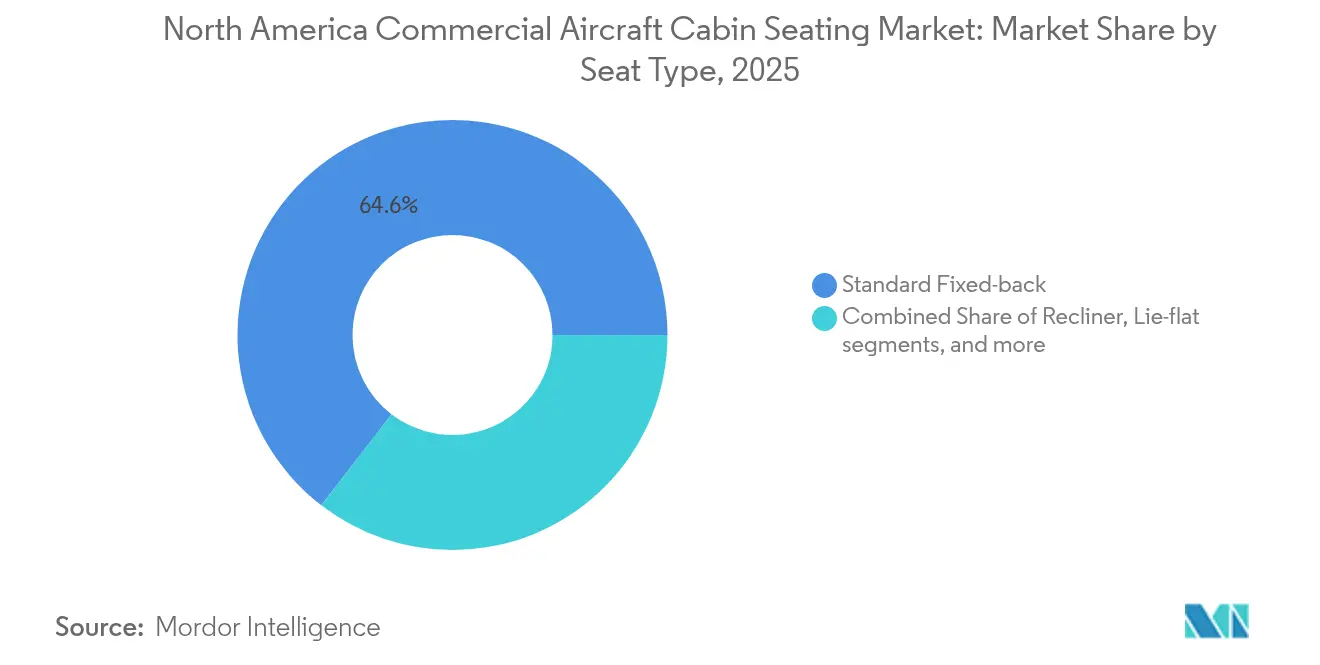

- 座席タイプ別では、標準固定式背もたれが2025年の商用航空機客室座席市場シェアの64.55%を獲得し、スイートまたは完全プライバシー型製品は2031年までに年平均成長率(CAGR)8.06%で伸長すると予測されます。

- 装着タイプ別では、ラインフィット設置が2025年の商用航空機客室座席市場規模の65.05%を占め、レトロフィット活動は予測期間全体を通じてより速い年平均成長率(CAGR)6.61%で拡大しています。

- 地域別では、米国が2025年の地域市場シェアの92.10%を占めると見込まれています。また、米国市場は年平均成長率(CAGR)4.26%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商用航空機客室座席市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量複合材料座席フレームへのシフト | +0.8% | 北米およびグローバル輸出需要 | 中期(2~4年) |

| 高収益旅客獲得を目的とした航空会社によるプレミアム客室レトロフィット | +1.2% | 米国およびカナダの中核市場 | 短期(2年以内) |

| 連邦航空局(FAA)の16G/21G動的試験規則による交換サイクルの誘発 | +0.9% | 米国が主要、カナダへの波及あり | 中期(2~4年) |

| 先進エアモビリティ(AAM)およびeVTOL認証による新規座席需要の創出 | +0.3% | 北米および早期採用欧州連合(EU)拠点 | 長期(4年以上) |

| 補助収益を解放するスマートシートセンサーの統合 | +0.4% | 北米および大西洋横断路線オペレーター | 中期(2~4年) |

| 座席重量削減を促進する長期的なSAF採用 | +0.6% | グローバル、北米がコンプライアンスをリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量複合材料座席フレームへのシフト

炭素繊維強化プラスチック、チタン合金、高性能熱可塑性樹脂などの先進複合材料がアルミニウムに取って代わりつつあります。座席から1キログラム削減するごとに燃料が節約され、ひいてはSAFの高コストを相殺できるためです。Expliseatのティーシート2Xは、16G基準を維持しながら従来のエコノミーシートと比較して30%の重量低減を実現しており、この素材転換の商業的牽引力を象徴しています。[1]Expliseat エンジニアリングチーム、「ティーシート2X 技術データシート」、expliseat.com 航空会社は軽量シートを、規制当局が近い将来に正式化するかもしれない近期的な排出削減を達成するための低リスクな手段として捉えるようになっています。自動化されたファイバー配置技術およびレジントランスファー成形技術が製造コストを低減し、プレミアム客室を超えた採用を可能にしています。複合材料の価格がアルミニウムに収束するにつれ、北米の航空会社は大規模整備(Cチェック)の機会を捉えて全機材への展開を検討し、原材料および型式認証エンジニアリングに対する数年にわたる需要を固定しています。

高収益旅客獲得を目的とした航空会社によるプレミアム客室レトロフィット

プレミアムエコノミーおよび次世代ビジネススイートを目的としたレトロフィットは、基本エコノミーレイアウトと比較して1平方フィートあたり最大33%多くの収益を生み出します。この差益は米国大手航空会社にとって無視できないものです。[2]Collins Aerospace、「座席ソリューション製品概要」、collinsaerospace.com アメリカン航空は2029年までにフラッグシップスイート製品で30機を改修する計画です。デルタ航空およびユナイテッド航空は、新機材を追加することなくプレミアム座席密度を高める同様のプログラムをすでに完了または発表しています。大韓航空、フィンエアー、その他の海外航空会社は、北米の航空会社取締役会が設備投資を承認する際に参照する実績事例を提供しています。レトロフィットはOEMラインフィットのスケジュール制約を迥脱し、座席、モニュメント、関連電子機器の完全なシップセットを包含することが多いため、サプライヤーは恩恵を受けます。B777またはA330の1機あたりの平均プロジェクト価格は500万米ドルを超えます。

連邦航空局(FAA)の16G/21G動的試験規則による交換サイクルの誘発

連邦航空局(FAA)の諮問回覧(AC)20-146Aは、座席が前方16G・下方21Gの動的荷重に耐えることを義務付けており、旧来の座席ファミリーは再設計なしにこれを満たすことができません。2009年以前の航空機を運航するオペレーターは、耐空証明を維持するために大規模整備イベント時に非準拠座席を交換する必要があります。[3]連邦航空局、「AC 20-146A – 航空機座席安全基準」、faa.gov 米国の多くの機材の平均機齢が14~16年であることから、この交換の波は今後2回の大規模整備サイクルにわたってピークを迎えます。型式認証のボトルネックは、社内にスレッドテスト装置と規制当局との関係を有する既存メーカーを有利にし、上位サプライヤーへの市場集中をさらに進めます。

補助収益を解放するスマートシートセンサーの統合

センサー搭載座席は乗客の在席状況、姿勢、生体情報データを取得し、航空会社が従量課金型アップグレードの提供、乗務員効率の向上、予知保全のスケジューリングを行うことを可能にします。エアバス・ビズラボを通じて開発されたTG0の単一面圧力マッピングプロトタイプは、スマート機能が燃費目標を維持しながら座席重量を500グラム未満の増加に抑えられることを実証しています。[4]エアバス・ビズラボ、「TG0 圧力マッピング座席センサープロトタイプ」、airbus.com 初期フィールドテストでは、乗客1人あたり年間15~25米ドルの補助収益増加と、座席関連費用の約10%の整備コスト削減が示されています。米国で機内Wi-Fi普及率が全機材規模に近づくにつれ、航空会社はリアルタイムの座席データを収益化する接続基盤を整備しており、採用を加速させています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 型式認証の高コストと長いリードタイム | –0.7% | 米国およびカナダ | 中期(2~4年) |

| 高仕様フォームおよびアクチュエーターの不足 | –0.9% | グローバルサプライチェーン、北米の需要集中 | 短期(2年以内) |

| 航空燃料価格に連動した航空会社の設備投資の景気循環性 | –0.6% | 北米が中核、グローバルへの波及あり | 短期(2年以内) |

| 座席再設計を制約する客室床荷重制限 | –0.4% | グローバルな航空機設計上の制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

型式認証の高コストと長いリードタイム

新しい座席ファミリーの補足型式証明(STC)の取得には200万~500万米ドルのコストがかかり、連邦航空局(FAA)およびカナダ運輸省の規則に基づく広範なスレッドテスト、火炎伝播試験、電磁干渉検査を経て18~24ヶ月を要します。小規模サプライヤーは収益認識よりもはるか以前に作業が開始されるため、キャッシュフローの圧迫に直面し、市場参入が制限されて技術革新の速度が抑制されます。航空会社もまた、新設計がスケジュールから遅れる場合に悪影響を受け、ブランド目標に合致しない既認証製品を採用せざるを得なくなります。

高仕様フォームおよびアクチュエーターの不足

プレミアムのフルフラットシートおよびスイートシートには、狭い供給業者プールから調達される耐火フォーム、精密アクチュエーター、カスタム制御ユニットが使用されています。パンデミック期の操業停止と半導体の逼迫により、これらの部品に12~18ヶ月のバックログが生じ、2024年~2025年の間に納期遅延と最大25%の価格上昇をもたらしました。生産能力の回復が進んでいるものの、特殊化学品の供給停止や地政学的な貿易制限に至るまでの追加的なショックが再びサプライチェーンに波及し、ピーク時のレトロフィットサイクルにおける商用航空機客室座席市場を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ワイドボディのアップグレードが高度を増す

ナローボディプログラムに連動した商用航空機客室座席市場規模は、2025年の総収益の62.10%を占めました。単通路機は米国およびカナダの国内ネットワークを支配しており、サウスウエスト、ジェットブルー、ウェストジェットなどのオペレーターは競争力を維持するために5~7年ごとに客室を刷新しています。ナローボディの座席選定は、そのため保守性と交換可能なドレスカバーやモジュール式機内エンターテインメント(IFE)ドックなどの迅速ターンアラウンド機能を優先します。これに対し、ワイドボディセグメントは太平洋横断および大西洋横断旅行の回復がB787、A350、A330-900neoにおけるフルフラットスイートおよびプレミアムエコノミーリクライナーへの需要を牽引するため、より速い年平均成長率(CAGR)5.78%を記録しています。ワイドボディのレトロフィットはギャレー、ラバトリー、社交エリアを包含するため、1機あたりの部材費用が1,500万米ドルを超えることもあり、より高い部材費用を誇ります。

米国のパイロット契約におけるスコープ条項が大手航空会社での76席航空機の機数を制限しているため、リージョナルジェットの成長は限定的です。それでも、エンブラエルのE195-E2とA220は地域機と幹線機の境界を曖昧にし、全座席への電源やブルートゥース対応ヘッドセットなどの幹線クラスのアメニティを含む追加座席受注を生み出しています。航空会社はこれらの機材を使って薄い路線に適した機材を選択し、3時間未満のフライト向けにカスタマイズされたエコノミープラスおよびスリムラインリクライナーの対象市場を拡大しています。

座席クラス別:プレミアムエコノミーが新たなマージンを解放

エコノミー客室は依然として商用航空機客室座席市場シェアの53.65%を占めていますが、収益化戦略はますますその空間をベーシックエコノミー、スタンダード、エクストラレッグルームの階層に分割することに依存しています。航空会社は構造的な改修を行うことなく座席密度の調整や緩和を可能にするモジュール式座席トラックを導入しています。プレミアムエコノミーは年平均成長率(CAGR)7.49%で拡大すると予測されており、フットプリントがわずか15~20センチメートル(6~8インチ)深いだけでエコノミーに対して50~70%の収益向上を提供するため、投下資本利益率が非常に魅力的です。歴史的に第4客室を避けてきた航空会社、例えばその後ポラリスの展開を導入したユナイテッド航空などは、価格に敏感な法人旅客からの持続的な需要を引き合いに出し、ビジネス客室の周囲にプレミアムエコノミーシートを積極的に展開するようになっています。

ビジネスクラスのスイートは、従来ファーストクラスに限定されていたフラッシュドア型のプライバシーコンセプトへと移行しています。航空会社は、睡眠の質とパーソナルスペースの指標が炭素複合フレームとフォームコアトレーテーブルを使用することで相殺できる追加重量を正当化すると考えています。デルタ航空やエア・カナダなどのオペレーターが旧来のファーストクラス製品を縮小するにつれ、ファーストクラスの存在感は低下しています。しかし、チケット価格が弾力性を失っている大陸横断路線および超長距離路線では、ブティックニッチが引き続き存在しています。

座席タイプ別:スイートが固定式背もたれの主力製品を凌駕

標準固定式背もたれシートは、量主導のナローボディおよびリージョナルジェット客室を支配しているため、2025年の商用航空機客室座席市場シェアの64.55%を獲得しました。設計上の優先事項は、軽量スケルトン、迅速交換可能なドレスカバー、およびUSB-C電源のコスト効率の高いハードポイントに集中しています。リクライナーシートは短距離機材における国内ファーストクラスのフットプリントに対応し、フルフラット機構の技術的複雑さを伴わずにピッチを向上させます。

スイートおよびフルプライバシーモジュールは最も高い年平均成長率(CAGR)8.06%を享受しています。これは競合する航空会社がドア付きビジネスシートを長距離路線の必須差別化要素として位置付けているためです。RecàroのR7、CollinsのElementsスイート、SafranのUnityプラットフォームが積極的なキャンペーンの先頭に立ち、それぞれにワイヤレス充電パッド、カスタマイズ可能なムードライティング、省スペースのシールドジオメトリを統合しています。ドアなしのフルフラット製品は、スイートの実現可能性をスペースおよび重心制約が制限する単通路大陸横断機において依然として相当なシェアを保持しています。

装着タイプ別:レトロフィットの波がアフターマーケット経済を再定義

2025年の商用航空機客室座席市場規模の65.05%をラインフィット設置が占めたのは、すべての新機材が完成した客室を装備した状態で最終組立ラインを出るためです。しかし、エアバスおよびボーイングにおける慢性的な引渡し遅延がオペレーターに既存資産の活用を余儀なくさせており、レトロフィット活動が年平均成長率(CAGR)6.61%の成長エンジンとなっています。シップセットは座席、旅客サービスユニット(PSU)、照明アップグレードをまとめてバンドルすることが多く、ターンキーインテグレーターが補足型式証明(STC)の書類作業を調整してダウンタイムを最小化しています。ウェストジェットやアラスカ航空などの航空会社は、機材を追加することなく単位収益を向上させるプレミアム重視のレトロフィットプログラムについて、18~24ヶ月の投資回収期間を公式に言及しています。

レトロフィットスケジュールはCチェックおよびDチェックと密接に結びついており、座席メーカーが複数の航空機タイプに対して構成を事前認証し、航空会社が機材全体で標準部品を再利用できるよう促しています。このアプローチは在庫コストを削減し保守を簡素化すると同時に、航空会社がブランドを統一することを可能にします。

地域分析

米国は商用航空機客室座席市場需要の大部分を牽引しており、その背景には世界最大の国内ネットワーク、およびアメリカン航空、デルタ航空、ユナイテッド航空間でのプレミアム化競争があります。アメリカン航空だけで約1,000機の幹線機材を運航しており、8年サイクルごとに20万席以上の個別座席という交換プールを形成しています。連邦航空局(FAA)の型式認証規則は世界で最も厳格であり、サプライヤーはプロジェクトのターンアラウンドを加速するために国内に試験ラボとエンジニアリングオフィスを維持することを余儀なくされています。米国の航空会社はまた、広範な機内Wi-Fiとデータ分析スイートがリアルタイムの収益化を可能にするため、スマートシートセンサーの早期採用者でもあります。

カナダはエア・カナダの幹線およびルージュ機材、ウェストジェットのフルサービス志向への転換、ポーターのE195-E2拡張を柱として相当のシェアに貢献しています。カナダ運輸省のバイリンガル表示要件および可燃性指令が固有の型式認証の層を追加していますが、サプライヤーは400機以上のアクティブ機材へのアクセスを維持するためにこの複雑さを受け入れています。航空機タイプの国境を越えた共通性により、米国の補足型式証明(STC)を最小限の修正で移管することが可能になり、カナダのレトロフィットのリードタイムが短縮されます。

メキシコはより小規模ながら急速に拡大する需要をもたらしています。メキシコのレジャー市場における旅客回復と超格安航空会社(ULCC)の継続的な成長が、軽量スリムライン設計を優先する高密度客室レイアウトへの需要を生み出しています。しかし、欧州や南米への長距離路線ではプレミアムエコノミーの採用が勢いを増しており、より広い地域トレンドと一致するミックスの上方シフトを示しています。多くの航空会社が米国登録機材をリースしており、運航拠点に関係なく米国のコンプライアンス基準を満たさなければならないため、連邦航空局(FAA)基準への規制収束が加速しています。

競争環境

Collins Aerospaceはフロリダ州のエグゼクティブシート生産拡張に200万米ドルを投資しており、これは迅速ターンアラウンドのVIPおよびコーポレートシャトルキャンペーンに特化したローカライズされた能力拡張の一例です。Safranはより広範なインテリアポートフォリオを活用し、座席に加えてギャレー、ラバトリー、酸素システムをバンドルして客室全体の作業範囲を獲得しており、単一商品の競合他社にとっての入札競争を薄めています。

Expliseat、Geven、STELIAなどの第2階層プレーヤーは、複合材料、軽量航空機、またはリージョナルジェット客室におけるニッチな専門性に依存しています。ExpliseatのエールフランスとのティーシートX2に関する10年間の契約と、RecaroのイヴのeVTOLプログラムからの75,000席の受注は、特化戦略が従来の航空会社ラインフィット以外でも意味のある数量をもたらし得ることを示しています。しかし、これらの参入企業は、価格の上限を設定するプレミアムスイートセグメントに参入するには、生産能力の拡張と繰り返し耐久試験のハードルを克服しなければなりません。

戦略的には、既存大手は予知保全エコシステムに注力し、航空会社を独自のデジタルプラットフォームに囲い込んでいます。Collinsはエアバス・デジタル・アライアンスに参加して座席センサーデータをスカイワイズと統合し、クラウドバックボーンを持たない競合他社には提供できない航空機地上待機(AOG)回避アナリティクスを提供しています。Safranによるコリンズの飛行制御事業の買収は、コックピットソリューションと客室提案を組み合わせることでクロスセルのレバレッジを提供しており、このバンドルはワイドボディのレトロフィット交渉において特に魅力的です。Recaroはエルゴノミクス中心の設計知的財産(IP)および迅速なカスタムトリム変更を、独自のブランドアイデンティティを求めるブティックフラッグキャリアの差別化要素として強調しています。

北米商用航空機客室座席産業のリーダー企業

JAMCO Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Starling Aerospaceがメキシコ・ピッチ・エアクラフト・シーティングの資産(9.6キログラムのPF3000エコノミーシートを含む)を取得し、軽量ナローボディアプリケーションにおけるStarlingのフットプリントを拡大しました。

- 2025年2月:連邦航空局(FAA)がエアバスA321neo ACF/XLRモデル向けの新しい3点式シートベルトエアバッグシステムを承認し、安全性を損なうことなくより高密度なレイアウトを可能にしました。

- 2024年12月:LifePortがPACシーティングを買収し、専門的な医療搬送および企業向け構成の客室製品にLifePortのカタログを拡充しました。

- 2024年9月:LATAMエアラインズが長距離路線向けにRecaro R7ドア付きスイートで24機のB787をレトロフィットする3億6,000万米ドルのプログラムを開始しました。

北米商用航空機客室座席市場レポートの調査範囲

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 標準固定式背もたれ |

| リクライナー |

| フルフラット |

| スイート/フルプライバシー |

| ラインフィット |

| レトロフィット |

| 米国 |

| カナダ |

| メキシコ |

| 航空機タイプ別 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 座席クラス別 | ファーストクラス |

| ビジネスクラス | |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| 座席タイプ別 | 標準固定式背もたれ |

| リクライナー | |

| フルフラット | |

| スイート/フルプライバシー | |

| 装着タイプ別 | ラインフィット |

| レトロフィット | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 製品タイプ - 旅客機に統合されており、異なる素材の組み合わせから構成される座席が本調査に含まれています。

- 航空機タイプ - 単通路機および双通路機であるナローボディおよびワイドボディなど、すべての旅客機が本調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が旅客に提供するさまざまなサービスを含む航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々によって生産されたすべての最終財およびサービスの市場価値の貨幣的尺度です。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される企業として定義され、後者がユーザーに完成品を販売します。 |

| 高ダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも広いダイナミックレンジを取得するために使用されます。 |

| 連邦航空局(FAA) | 連邦航空局(FAA)は運輸省の部門であり、航空に関わる業務を担当しています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち2002年に設立された欧州連合(EU)の機関です。 |

| 4Kディスプレイ | 4K解像度は水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 有機発光ダイオード(OLED)は、電流に応じて光を放出する有機化合物の薄膜である発光電界発光層を有する発光ダイオード(LED)です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム稼働中における機械または電子システムの固有の障害間の予測経過時間です。 |

| 格安航空会社(LCC) | 格安航空会社(LCC)は、運営コストの最小化を特に重視し、運賃に含まれる従来のサービスやアメニティの一部を提供しない航空会社です。 |

| 電動調光ウィンドウ(EDW) | 電動調光ウィンドウ(EDW)は可視光の99.96%までを遮断して完全な不透明性を提供するタイプのウィンドウで、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は収益ベースで提供されています。販売量への換算にあたっては、平均販売価格(ASP)を予測期間全体を通じて各国について一定に保ち、インフレは価格設定の一部として含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、各レベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム