北米商用航空機客室内装市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.62 十億米ドル |

| 市場規模 (2030) | 1.97 十億米ドル |

| 成長率 (2025 - 2030) | 4.03% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商用航空機客室内装市場分析

北米商用航空機客室内装市場規模は2025年に16億2,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 4.03%で成長し、2030年までに19億7,000万米ドルに達する見込みです。

北米の航空機客室内装市場は、航空会社が運航効率を向上させながら旅客体験を強化することに注力していることを背景に、大きな変革を遂げています。航空会社は燃料消費と運航コストを削減するため、航空機客室コンポーネント全体において軽量素材と革新的なデザインの採用を進めています。例えば、新型航空機客室における客室照明は従来の白熱電球と比較して約40%軽量であり、故障間平均時間(MTBF)が従来照明の1,000時間に対して10,000時間と耐久性も向上しています。この軽量化ソリューションへの移行は照明にとどまらず、座席、ギャレー、その他の客室コンポーネントにも及んでおり、業界の持続可能性と運航効率へのコミットメントを反映しています。

市場では、航空会社がサービス提供を強化し競争優位性を維持しようとする中、大規模な機材更新の取り組みが進んでいます。2023年8月時点で、北米の航空会社はBoeing 1,474機、Airbus 986機の合計受注残を抱えています。主要航空会社は積極的に機材を拡充しており、United Airlinesによるボーイング737 MAX 200機およびAirbus A321neo 70機の発注や、Delta Airlinesによるボーイング737-10型機100機の発注がその例として挙げられます。こうした機材拡充プログラムは、旅客快適性と運航効率の両立を優先した先進的な航空機客室システムの統合を促進しています。

航空会社は、変化する消費者ニーズに対応するため、カスタマイズ可能な客室構成と充実した旅客アメニティへの注力を強めています。業界では、高度なムード照明システム、改良された座席配置、充実した機内エンターテインメントオプションを取り入れた、より洗練された客室デザインへのトレンドが見られます。北米の航空会社はLED環境照明技術と先進的な機内エンターテインメントシステムを備えた近代化された客室に投資しており、United Airlines、American Airlines、Delta Airlinesなどの主要航空会社は現役機材に座席背面スクリーンを搭載しています。この旅客体験への注力が客室内装デザインを再形成し、セクターにおけるイノベーションを推進しています。

市場は拡大する路線ネットワークと高まる接続性によって特徴付けられており、これが客室内装の要件に影響を与えています。2022年には、北米の空港を含む650以上の新路線が開設され、多様な路線需要に対応できる柔軟かつ効率的な客室構成が求められています。航空会社は、異なる路線距離や旅客セグメントに最適化できる多目的な航空内装ソリューションを採用することで対応しています。このトレンドは特に狭胴機セグメントで顕著であり、航空会社は運航効率を維持しながら長距離路線での旅客体験を向上させるため、従来は広胴機に見られたプレミアム客室機能を導入しています。

北米商用航空機客室内装市場のトレンドと洞察

経済の成長、観光産業の拡大、規制緩和が北米における安定した航空旅客数増加の牽引要因となっている

- 北米の広大な国土と多様な目的地は、国内外を問わず数百万人の旅客が航空機を選ぶ理由となっています。経済成長、航空旅行の手頃な価格化、中間層の拡大などの要因が、航空旅客数の大幅な増加に寄与しています。米国の航空旅客数は2022年に10億4,000万人に達し、2021年比で7%、2019年比で12%増加しました。2022年1月から12月にかけて、米国の航空会社は8億5,300万人の旅客を輸送し、2021年の6億5,800万人、2020年の3億8,800万人から増加しました。カナダの航空会社が輸送した旅客総数は2022年に1億700万人に達し、2021年を6%上回りました。2022年のメキシコの航空旅客数は1億人で、2021年比7%の成長を示しました。北米は他の多くの国や地域と比較して、より少なく短期間の渡航制限の恩恵を受けており、大規模な国内市場での国内旅行および国際旅行を後押ししました。同地域の純利益は2022年の99億米ドルから2023年には114億米ドルへ増加する見込みです。

- 航空旅客需要に対応するため、同地域の各航空会社は新型航空機の調達を計画しています。例えば、2023年の世界の航空機納入数の約3分の1が北米の各航空会社によって受領される見込みでした。同地域の航空機納入数は2022年時点で既に2019年水準を上回っていましたが、2023年にはさらに72機増加する見込みでした。全体として、安定した航空旅行により、同地域の航空旅客数は2022年の12億人と比較して2030年には17億人増加する見込みです。

特に米国における経済的安定の向上が、北米の一人当たりGDP成長を支えると見込まれている

- 米国は先進国であり、世界最大の名目GDPと純資産を有しています。実質GDPは2022年に2.1%増加し、2021年の5.9%と比較されます。2022年の実質GDP増加は主に、個人消費、輸出、民間在庫投資、非住宅固定投資の増加を反映しており、住宅固定投資と連邦政府支出の減少によって一部相殺されました。ほとんどのセクターの上昇は、最終的に同地域の一人当たりGDPを押し上げ、航空輸送産業を支えると期待されています。北米は名目GDPおよびPPP(購買力平価)の両方において、世界で最も高い大陸別一人当たりGDPを誇ります。2022年、米国は同地域で最も高い一人当たりGDP 76,350米ドルを記録しました。

- 2022年、カナダの実質国内総生産(GDP)は3.8%成長しました。石油・ガス採掘(オイルサンドを除く)は12月に1.6%減少しましたが、これは主に沖合生産が好調だった翌月の石油採掘量が季節的な水準を下回ったためです。冬の嵐は12月の航空・鉄道輸送に大きな影響を与えました。同月の航空輸送は2.3%減少し、2022年1月以来初の減少となりました。

- メキシコは健全なマクロ経済制度を有し、貿易に開放的で、グローバルバリューチェーンに接続された多様な製造基盤を持っています。メキシコ経済は2022年に3.1%成長し、2021年の4.7%の回復と2020年のCOVID-19パンデミックによる8.0%の落ち込みの後の成長となりました。経済は雇用と国内総生産(GDP)のパンデミック前水準を回復しました。メキシコの安定したマクロ経済フレームワーク、米国の活力、堅固な製造基盤が経済成長を支えるでしょう。

,-By-Country,-USD,-North-America,-2017---2030.svg)

レポートで取り上げるその他の主要業界トレンド

- 航空会社は新型燃費効率の高い航空機に大量発注を行っており、格安航空会社(LCC)の拡大が市場成長に寄与している

- 主要OEMに発注されている商用航空機の受注が、この市場における航空機メーカーの収益の主要な牽引要因となっている

- 北米の航空機受注残は主に、各航空会社による小型で効率的な航空機への需要増加によって牽引されている

- 航空産業の成長は、航空旅行の回復と各航空会社による大量の航空機発注によって促進されている

- 航空旅行への需要増加と空港インフラへの資金配分が、同地域の航空産業成長の主要な牽引要因となっている

- 航空会社は燃費効率化措置を採用することで航空機全体の重量を削減することが期待されている

セグメント分析:製品タイプ

北米商用航空機客室内装市場における旅客座席セグメント

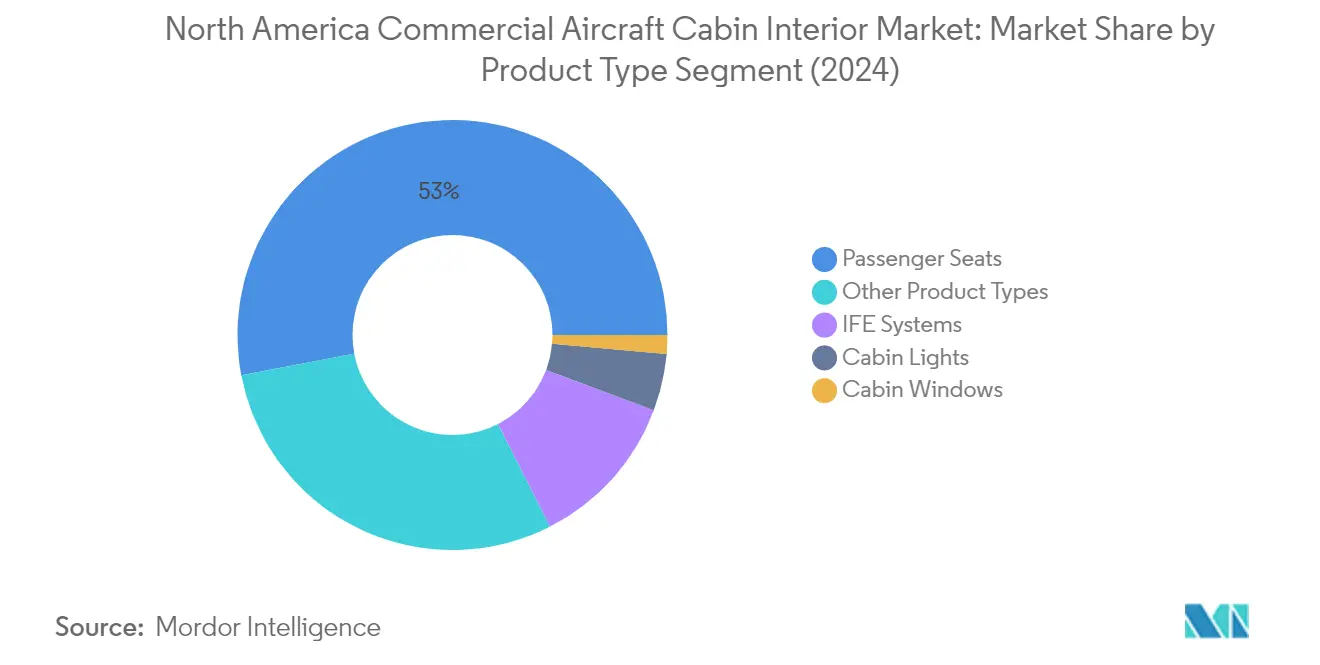

旅客座席セグメントは北米商用航空機客室内装市場を支配しており、2024年の市場総額の約53%を占めています。北米の航空会社は、航空機全体の重量を削減し客室スペースの利用効率を向上させるため、軽量な航空機座席の採用を進めています。最新世代の航空機座席は、燃料費を削減し航空機の持続可能性を高めるため、軽量な非金属素材と革新的なデザインを用いて製造されています。United Airlines、American Airlines、Air Canadaなどの主要航空会社は、高度な機能と技術的利便性を提供する新しい座席構成に多大な投資を行っています。需要は特にエコノミークラスとプレミアムエコノミークラスで強く、航空会社は運航効率を維持しながら旅客快適性の向上に注力しています。先進素材とスマートデザインソリューションの統合により、座席メーカーは旅客快適性と航空会社の収益性要件のバランスを取った製品の開発が可能となっています。

北米商用航空機客室内装市場における旅客座席セグメントの成長

旅客座席セグメントは、2024年から2029年にかけて北米商用航空機客室内装市場で最も速い成長を遂げると予測されています。この成長は、高度な機能と技術的利便性を備えた座席への需要増加を含む複数の要因によって牽引されています。航空会社はUnited Airlinesがボーイング737 MAXおよびAirbus 321neo新型機を統合するなど、積極的に機材拡充プログラムを推進しています。軽量座席ソリューションへのトレンドは加速し続けており、メーカーは旅客快適性を維持しながら燃料消費を削減する革新的な製品を開発しています。さらに、プレミアムエコノミー提供の重要性の高まりと座席製造における先進素材の統合が、セグメントの成長に寄与しています。市場はまた、異なる旅客の好みや路線要件に対応するカスタマイズ可能な座席オプションへの注目の高まりからも恩恵を受けています。

製品タイプにおけるその他のセグメント

北米商用航空機客室内装市場のその他のセグメントには、機内エンターテインメントシステム、客室照明、客室窓、および航空機ギャレー、オーバーヘッドビン、航空機トイレモジュールなどのその他製品タイプが含まれます。機内エンターテインメント(IFE)システムセグメントでは、高度な4Kディスプレイと統合接続ソリューションの導入により大きなイノベーションが進んでいます。航空機客室照明は、LED技術と旅客体験を向上させる洗練されたムード照明システムの採用により進化しています。客室窓では、エレクトロクロミック調光機能と自然採光を改善するための大型デザインの導入により技術的進歩が見られます。ギャレーやトイレを含むその他の製品タイプも、進化する旅客ニーズと航空会社の要件に対応するため、タッチフリー機能と改善されたスペース利用デザインによる近代化が進んでいます。

セグメント分析:航空機タイプ

北米商用航空機客室内装市場における狭胴機セグメント

狭胴機セグメントは北米商用航空機客室内装市場を支配しており、2024年の市場総シェアの約77%を占めています。この優位性は主に、燃費効率の高い航空機への需要増加と同地域における格安航空会社の拡大によって牽引されています。2024年までに就航が見込まれるA321XLRをはじめとする航続距離が延長された新型燃費効率の高い狭胴機モデルの導入が、このセグメントの地位をさらに強固にしています。JetBlue、American Airlines、Air Canada、United Airlinesなどの主要航空会社がこれらの航空機に多大な発注を行っており、市場への強い信頼を示しています。セグメントはまた、航空会社が改良された座席構成とプレミアム提供を通じて客室内装を向上させることに注力する中、旅客快適性においてもイノベーションが見られます。例えば、JetBlueは新型A321XLRのビジネスクラスMint Suiteに向けてThompson AeroのVantageSoloシートを導入し、American Airlinesはそのフリートのプライバシードア付きFlagship Suiteシートの設置を計画しています。セグメントは、航空会社のポイントツーポイント路線へのシフトと予測期間中の約2,678機の狭胴機納入見込みに牽引され、2029年まで約5%の成長軌道を維持すると予測されています。

北米商用航空機客室内装市場における広胴機セグメント

広胴機セグメントは北米商用航空機客室内装市場の重要な構成要素であり、United Airlines、American Airlines、Delta Airlines、Air Canadaなどの主要航空会社が需要を牽引しています。これらの航空会社は広胴機においてさまざまな座席構成を実施しており、座席幅は17インチから21インチ、座席ピッチは30インチから80インチまで多様です。航空会社は特に先進的な機内エンターテインメントシステムを通じた旅客体験の向上に注力しており、Hawaiian AirlinesやWestJet Airlinesなどの航空会社が広胴機フリートに高度なIFEシステムを搭載しています。セグメントでは大きな技術的進歩が見られ、航空会社は航空機全体の重量、コスト、整備要件を削減するため軽量なIFEシステムを選択しています。これらの航空機における座席背面IFEシステムのサイズは、航空会社の仕様に応じて10インチから18インチまで多様です。2024年からの納入が予定されているボーイング777Xの2つのバリアント(777-8および777-9)などの新型航空機モデルの導入が、広胴機の客室内装におけるイノベーションをさらに促進すると期待されています。

セグメント分析:客室クラス

北米商用航空機客室内装市場におけるビジネス・ファーストクラスセグメント

ビジネス・ファーストクラスセグメントは北米商用航空機客室内装市場を支配しており、2024年の市場総額の約62%を占めています。同地域の航空会社は、高収益旅客に対応し競争優位性を維持するため、プレミアム客室提供の強化にますます注力しています。United Airlines、American Airlines、Delta Air Linesなどの主要航空会社は、フルフラットシート、強化されたプライバシーソリューション、改良された機内エンターテインメントシステムなどの機能を備えたビジネスクラス製品のアップグレードに多大な投資を行っています。セグメントはまた、プレミアム客室構成を通じた収益最大化戦略に牽引され、最も速い成長軌道を経験しています。航空会社は特に、大陸横断路線を運航する狭胴機向けビジネスクラス製品の開発を重視しており、旅客快適性向上のためThompson AeroのVantageSoloシートなどのイノベーションが採用されています。ファーストクラス客室をより効率的なビジネスクラス構成に転換するトレンドが勢いを増しており、American Airlinesが2024年末までにファーストクラスを完全に廃止し新しいビジネスクラス製品に置き換える計画がその証左となっています。

北米商用航空機客室内装市場におけるエコノミー・プレミアムエコノミークラスセグメント

エコノミー・プレミアムエコノミークラスセグメントは北米商用航空機客室内装市場の重要な部分を占めており、航空会社は旅客体験の向上と運航効率の改善のためにこれらの客室の最適化に継続的に取り組んでいます。航空会社は標準エコノミーとビジネスクラスサービスの間のギャップを埋める独自のプレミアムエコノミーセグメントを創出することで、エコノミー提供を段階的に変革しています。この戦略的ポジショニングは通常、標準エコノミーより65〜85%高い運賃を実現しながら、追加の足元スペース、改良されたリクライニング機能、優れた機内エンターテインメントオプションなどの強化された機能を提供します。主要航空会社はこれらの客室に革新的なソリューションを導入しており、Zim Aircraft SeatingによるZim Privacy Seatの導入がその例として挙げられます。このシートは統合プライバシーシールド、個別調整可能なアームレスト、特大IFEスクリーンなどの機能を通じてプレミアムエコノミークラスにおける快適性とプライバシーの新基準を設定しています。セグメントでは座席デザインと客室構成において大きな発展が見られ、特に狭胴機において航空会社が旅客快適性を維持しながらスペース利用を最適化しています。

北米商用航空機客室内装市場の地域セグメント分析

米国における北米商用航空機客室内装市場

米国は北米商用航空機内装メーカー市場を支配しており、2024年の市場総額の約89%を占めています。主要な航空機メーカー、航空会社、航空機内装企業の本拠地として、同国はこのセクターにおけるイノベーションと開発の重要なハブとして機能しています。市場は主に、各米国航空会社による新型航空機の調達によって牽引されており、複数の航空会社が先進的な客室内装機能を通じた旅客体験の向上に注力しています。主要な米国航空会社は照明システム、機内エンターテインメント(IFE)スクリーン、座席構成、客室全体の美観の改善を優先しています。Collins Aerospaceなどの主要プレーヤーとその製造施設の存在が、市場における同国の地位を強化しています。市場は燃費効率と旅客快適性への注目の高まりに牽引され、2024年から2029年にかけて約5%成長する見込みです。航空会社は運航コストを削減しながら高水準の旅客体験を維持するため、軽量素材と革新的な航空機客室ソリューションに多大な投資を行っています。米国拠点の航空会社からの多大な航空機受注残は、今後数年間の強い成長ポテンシャルをさらに示しています。

カナダにおける北米商用航空機客室内装市場

カナダは北米商用航空機客室内装セクターにおける重要な市場であり、航空宇宙事業を促進する複数の米加協定の恩恵を受けています。同国の航空セクターは技術的進歩と旅客快適性向上への強い注力によって特徴付けられています。カナダの航空会社は、特に照明、座席背面IFEシステム、座席構成の面で先進的な客室内装機能を備えた機材の近代化を積極的に進めています。世界最大の航空宇宙市場の一つとしての同国の地位と民間航空機生産における第4位のランキングが、客室内装イノベーションへの多大な投資を引き付けています。主要なカナダの航空会社は、進化する旅客の好みに対応するためプレミアムエコノミーとビジネスクラスセグメントに注力した各種客室アップグレードプログラムを実施しています。主要な航空機内装企業の修理ステーションと製造施設の存在が、市場における同国の地位を強化しています。カナダの航空会社が持続可能で軽量な客室ソリューションを重視する姿勢は、燃費効率と環境意識に向けたグローバルトレンドと一致しています。

その他の国における北米商用航空機客室内装市場

メキシコや中米諸国を含む北米のその他の国々における商用航空機内装メーカー市場は、独自の特性と成長ポテンシャルを示しています。これらの市場では、航空セクターの拡大と旅客期待の高まりに牽引され、近代的な客室内装ソリューションの採用が増加しています。これらの地域の航空会社は、特に成長する格安航空会社セグメントにおいて、充実した客室体験を通じたサービスの差別化に注力しています。これらの国々における航空機フリートの近代化が、客室内装サプライヤーに革新的な製品とソリューションを導入する機会を創出しています。地域の航空会社は特に、旅客快適性を維持しながらスペース利用を最大化する費用対効果の高い快適な客室構成に関心を持っています。これらの国々における観光セクターの成長も、客室内装アップグレードに関する航空会社の意思決定に影響を与えており、客室デザインとアメニティを通じた独自のブランドアイデンティティの創出に特に注力しています。

競合環境

北米商用航空機客室内装市場のトップ企業

北米の商用航空機客室内装市場は、主要プレーヤー間の継続的な製品イノベーションと戦略的パートナーシップによって特徴付けられています。企業はLED照明システムや充実した機内エンターテインメント(IFE)ソリューションなどの先進技術を取り入れながら、軽量で燃費効率の高い客室コンポーネントの開発に注力しています。運営の機動性は、航空会社顧客により良いサービスを提供するための地域製造施設とサービスセンターの設立によって示されています。戦略的な動きには、特に新型航空機プログラムに向けた主要航空会社および航空機メーカーとの長期契約が含まれます。市場リーダーは持続可能な航空機内装素材とカスタマイズ可能な航空機客室ソリューションに特に重点を置き、有機的な開発と戦略的買収の両方を通じて製品ポートフォリオを拡大しています。

グローバルプレーヤーが主導する集約された市場

市場構造は高度に集約されており、主要なグローバル航空宇宙コングロマリットが市場を支配しています。これらの確立されたプレーヤーは、広範な研究開発能力、製造の専門知識、航空機メーカーおよび航空会社との長年の関係を活用しています。厳格な認証要件と多大な資本投資を含む高い参入障壁の存在が、新規プレーヤーの参入を制限しています。近年、特に客室内装能力の拡大を目指すティア1サプライヤー間で、重要な合併・買収活動が見られます。

競合ダイナミクスは、多角化した航空宇宙企業と専門的な客室内装メーカーの両方の存在によって形成されています。グローバルコングロマリットが複数の航空機プラットフォームにわたる包括的なソリューションを提供する一方、専門プレーヤーは座席や照明システムなど特定の製品カテゴリーに注力しています。市場では、大手プレーヤーが製品提供と技術能力を強化するために小規模な専門メーカーを買収する垂直統合のトレンドが見られます。この集約化により、規模の経済の改善と航空機メーカーに対する交渉力の強化が実現しています。さらに、革新的な航空機内装素材の使用がこの競争的な市場環境における主要な差別化要因となっています。

イノベーションと顧客関係が成功を牽引する

既存プレーヤーが市場シェアを維持・拡大するためには、技術的イノベーションと強固な顧客関係への注力が引き続き重要です。企業は燃費効率と旅客快適性に対する航空会社のニーズに対応する差別化された製品を創出するため、研究開発に投資しています。サプライヤー提供機器(SFE)プログラムを通じた航空機メーカーとの長期パートナーシップの構築と強力なアフターマーケットサポートネットワークの維持が不可欠な戦略です。さらに、運航効率を維持しながら航空会社が客室提供を差別化できるカスタマイズ可能なソリューションの開発がますます重要になっています。

新規参入者と小規模プレーヤーは、ニッチな市場セグメントに注力し、特定の航空会社要件に対応する革新的なソリューションを開発することで地位を確立できます。成功要因には、大手サプライヤーまたは航空機メーカーとの戦略的パートナーシップの確立、認証能力への投資、地域サポートネットワークの構築が含まれます。市場の将来は、旅客体験向上、持続可能性要件、客室安全性と排出に関する潜在的な規制変更への航空会社の注力によって影響を受けるでしょう。これらの進化する要件に適応しながらコスト競争力を維持できる企業が、成長においてより有利な立場に置かれるでしょう。さらに、航空機改修サービスへの需要増加は、既存の機材を先進的な航空機内装システムでアップグレードしようとする既存および新規の航空機内装企業の両方に機会をもたらしています。

北米商用航空機客室内装産業リーダー

Collins Aerospace

Jamco Corporation

Panasonic Avionics Corporation

Recaro Group

Safran

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Jamco Corporationは、KLMオランダ航空(KLM)との協業を通じて、プレミアムクラス座席「Venture リバースヘリンボーン」がKLMのB777フリートのワールドビジネスクラス(WBC)に設置されたと発表しました。

- 2023年6月:Unitedは、2025年から4K OLEDスクリーン、高忠実度オーディオ、プログラム可能なLED照明などの独自機能を顧客に提供するPanasonicのAstrovaシステムを導入する米国初の航空会社となります。

- 2023年6月:フランスのデザイナーで航空機座席メーカーのExpliseatは、最新のTiSeatモデル「E2」を2,000ユニット以上納入する見込みです。このモデルはAirbus A320およびA321モデルを使用するクウェートの拡大中の航空会社Jazeera Airwaysの航空機に設置され、旅客に追加の快適性を提供します。

北米商用航空機客室内装市場レポートの範囲

客室照明、客室窓、機内エンターテインメントシステム、旅客座席は製品タイプ別セグメントとして取り上げられています。狭胴機、広胴機は航空機タイプ別セグメントとして取り上げられています。ビジネス・ファーストクラス、エコノミー・プレミアムエコノミークラスは客室クラス別セグメントとして取り上げられています。カナダ、米国は国別セグメントとして取り上げられています。| 客室照明 |

| 客室窓 |

| 機内エンターテインメントシステム |

| 旅客座席 |

| その他製品タイプ |

| 狭胴機 |

| 広胴機 |

| ビジネス・ファーストクラス |

| エコノミー・プレミアムエコノミークラス |

| カナダ |

| 米国 |

| 北米その他 |

| 製品タイプ | 客室照明 |

| 客室窓 | |

| 機内エンターテインメントシステム | |

| 旅客座席 | |

| その他製品タイプ | |

| 航空機タイプ | 狭胴機 |

| 広胴機 | |

| 客室クラス | ビジネス・ファーストクラス |

| エコノミー・プレミアムエコノミークラス | |

| 国 | カナダ |

| 米国 | |

| 北米その他 |

市場の定義

- 製品タイプ - 旅客座席、客室照明、機内エンターテインメントシステム、客室窓、トイレ、ギャレー、収納ビンなどの商用航空機客室内装製品が、本調査の製品タイプに含まれています。

- 航空機タイプ - 単通路および双通路の狭胴機と広胴機を含むすべての旅客機が本調査に含まれています。

- 客室クラス - ビジネス・ファーストクラス、エコノミー・プレミアムエコノミーは、航空会社が旅客に提供するさまざまなサービスを含む航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 相手先商標製品製造業者(OEM) | 相手先商標製品製造業者(OEM)は伝統的に、その製品が別の企業の製品のコンポーネントとして使用され、その企業が完成品をユーザーに販売する企業として定義されます。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも大きなダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 航空に関わる運輸省の部門です。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まですべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度は水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種であり、発光エレクトロルミネッセンス層が電流に応じて光を発する有機化合物の薄膜です。 |

| 故障間平均時間(MTBF) | 故障間平均時間は、通常のシステム運用中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運航コストの最小化を特に重視し、運賃に含まれる従来のサービスやアメニティの一部を提供しない航空会社です。 |

| 電子調光窓(EDW) | 可視光の最大99.96%を遮断し完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は収益ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するため、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースとサブスクリプションプラットフォーム