IV水分補給療法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

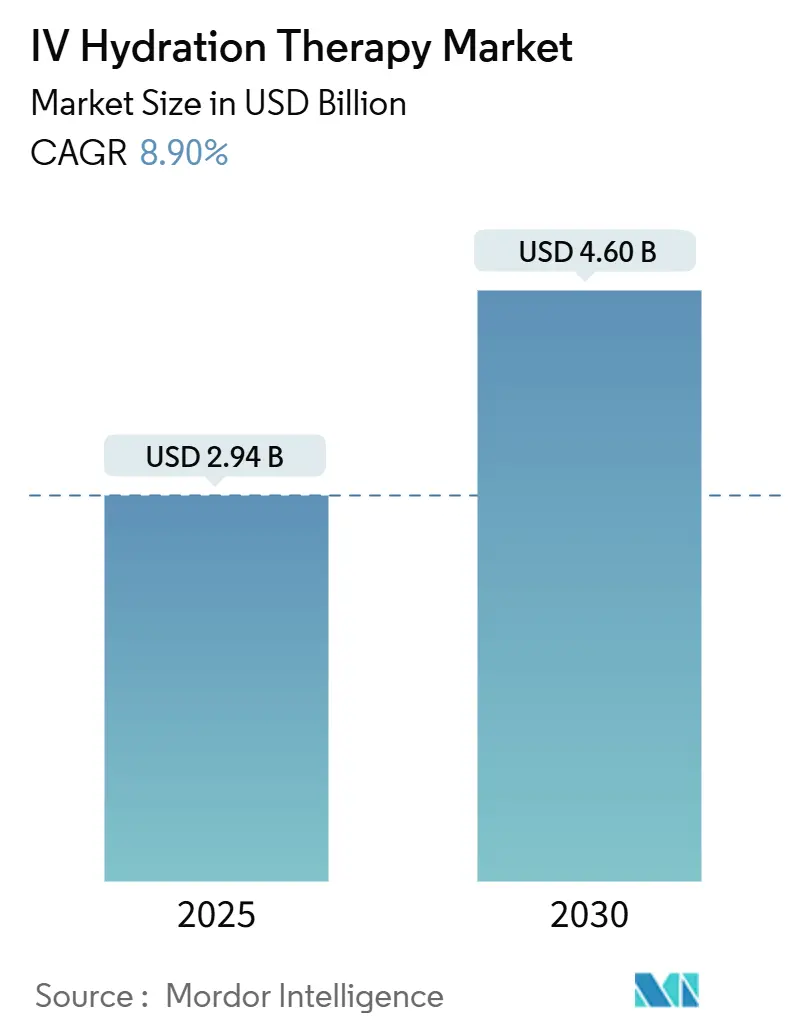

| 市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2030) | 4.60 十億米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

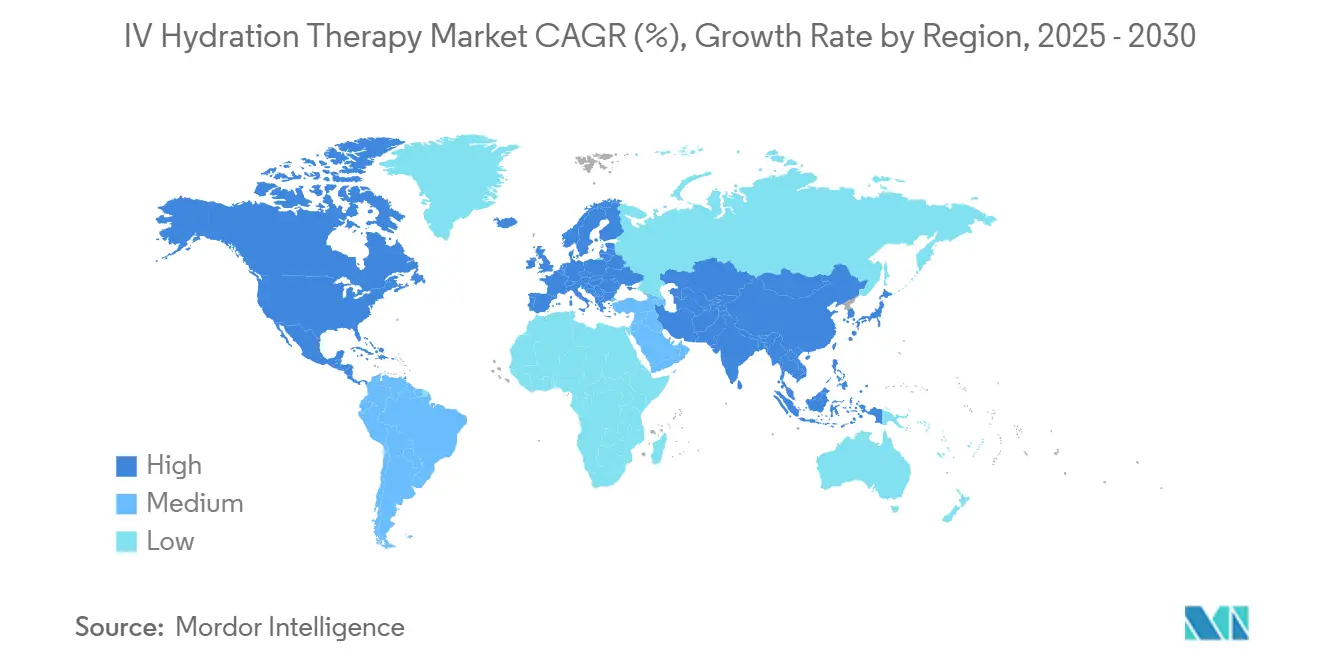

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIV水分補給療法市場分析

IV水分補給療法の市場規模は2025年に24億9,400万USDに達し、2030年までに46億USDに拡大する予測で、この期間における年平均成長率(CAGR)は8.9%となります。この堅調な成長軌跡は、ウェルネス中心の医療トレンド、セレブリティが牽引する長寿命化のナラティブ、そして認定看護師がリモートで医師が監視しながらドアツードアで治療を提供できるテクノロジーの融合を反映しています。需要はもはや入院患者だけにとどまらず、多忙なビジネスパーソン、アスリート、旅行者がエネルギー、免疫、回復のための時間効率の高いツールとして選択的な点滴を活用しています。IV水分補給療法市場は、企業の福利厚生予算がオンサイト点滴を補助し、スマートポンプが投与エラーを削減し、フランチャイズがブランドラウンジ開設に必要な資本を低下させる中、多様化を続けています。同時に、慢性的なIV輸液不足と医師の監督を義務付ける新たな州法が供給側のリスクをもたらしており、厳格な調達・コンプライアンス体制を持つ事業者が優位に立っています。

主要レポートのポイント

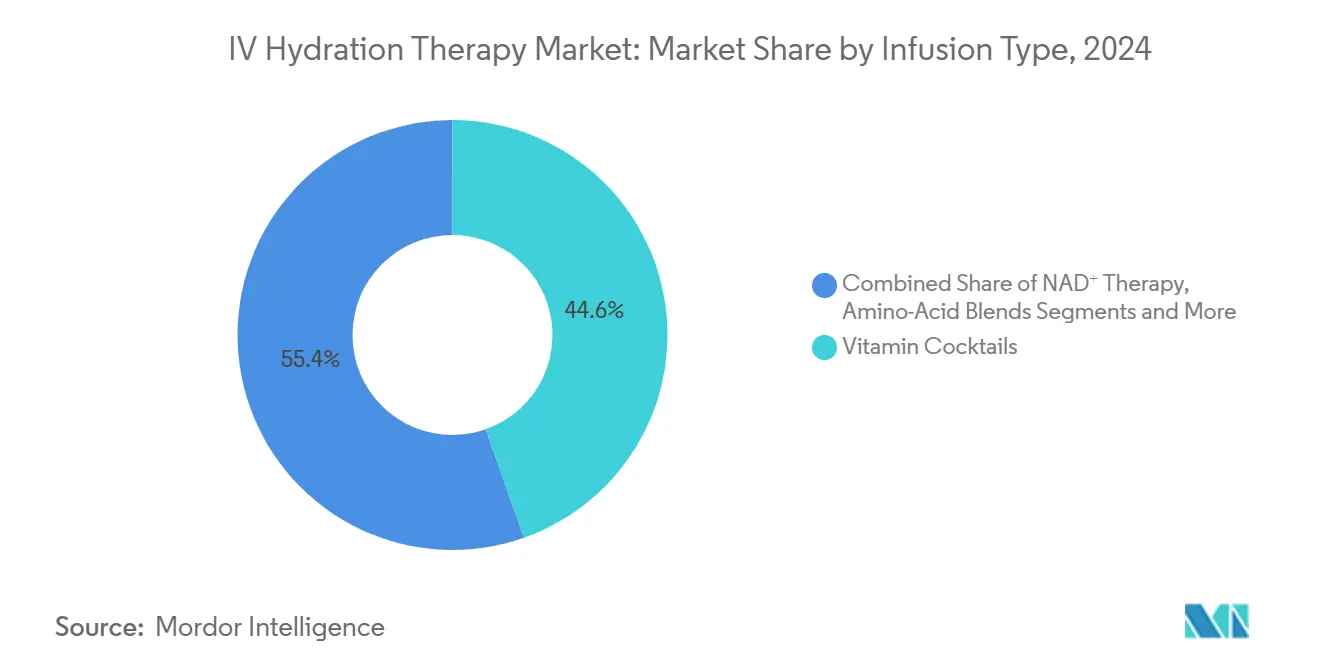

- 注入タイプ別では、ビタミンカクテルが2024年のIV水分補給療法市場シェアの44.6%を占め、NAD⁺プロトコルは2030年に向けてセグメント最高の15.2%のCAGRで進展しています。

- サービス設定別では、クリニック内メディカルスパが2024年のIV水分補給療法市場規模の46.3%のシェアを保持し、モバイル・コンシェルジュサービスは2030年にかけて12.8%という最高のCAGRを記録する見込みです。

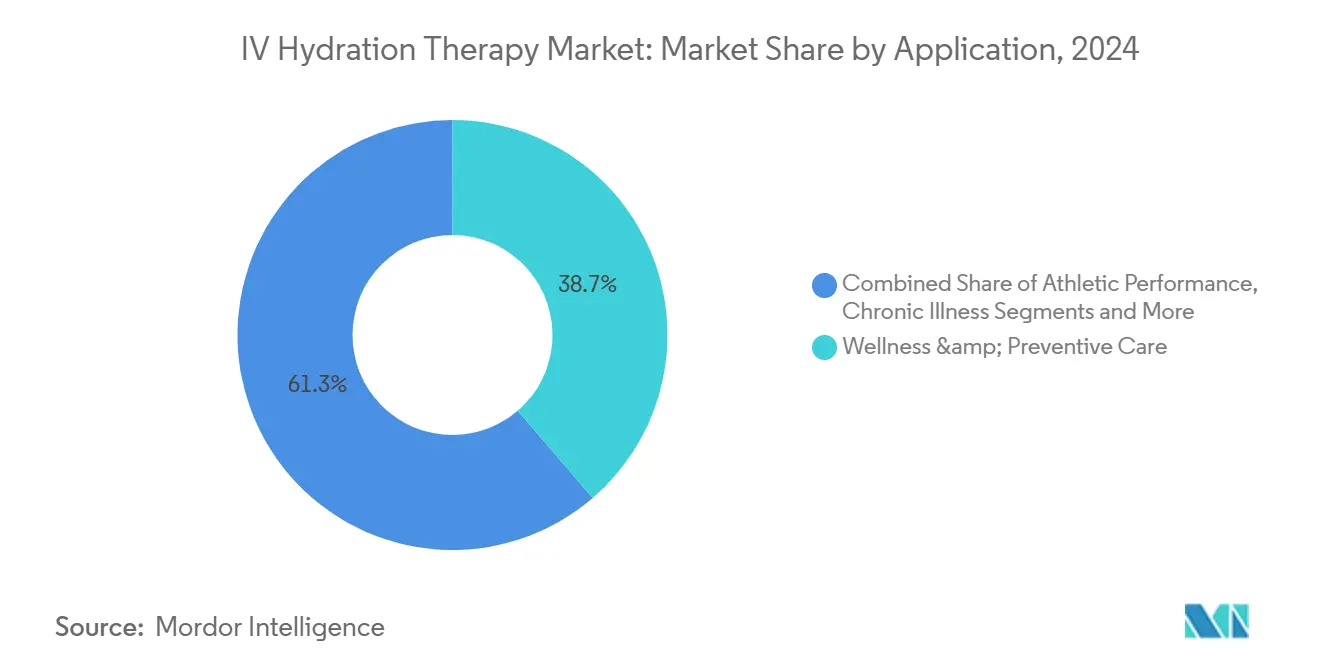

- 用途別では、ウェルネス・予防ケアが2024年のIV水分補給療法市場規模の38.7%を占め、アスレチックパフォーマンス向け点滴は2030年にかけて11.4%のCAGRで拡大しています。

- 地域別では、北米が2024年のIV水分補給療法市場シェアの39.6%をリードし、アジア太平洋は2030年に向けて最速の地域CAGRである9.3%を記録する予測です。

グローバルIV水分補給療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ウェルネス中心のメディカルスパの人気上昇 | +2.10% | 北米・欧州 | 中期(2〜4年) |

| 予防医療・免疫最適化に向けた消費者のシフト | +1.80% | グローバル | 長期(4年以上) |

| 都市部におけるモバイル・コンシェルジュIVサービスの急速な成長 | +1.50% | 北米・アジア太平洋 | 短期(2年以内) |

| パンデミック後の旅行関連二日酔い・時差ぼけ治療の急増 | +1.20% | 観光依存地域 | 中期(2〜4年) |

| 企業のオンサイト水分補給福利厚生プログラムの拡大 | +0.90% | 北米・欧州 | 中期(2〜4年) |

| 在宅注入向けテクノロジー対応リモートモニタリングポンプ | +0.70% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェルネス中心のメディカルスパの人気上昇

メディカルスパの約4割がIV点滴を主要収益源の一つとして挙げており、美容専門メニューからプライマリケアと高級ホスピタリティの中間に位置するフルスタックのウェルネス提供へという構造的なシフトを示しています。[1]アメリカメディカルスパ協会、「2025年メディカルスパ業界現状レポート」、americanmedspa.org事業者はマイクロニュートリエントカクテルをクライオセラピーや赤色光療法と組み合わせ、高層マンションやプレミアムジムでUSD 300〜350のセッション価格を受け入れる消費者に訴求する体験型パッケージを創出しています。これらの施設は規制当局が求める医師のカバレッジを提供しながら、ライフスタイル顧客が期待するインスタグラム映えする雰囲気を維持しており、IV水分補給療法市場をソーシャルタイムラインで可視化し、医療界での信頼性を保つバランスを実現しています。フランチャイズチェーンは標準化されたプロトコルを展開し、看護師トレーニング、在庫管理、電子同意書を効率化しながら同店舗収益を向上させています。スパチェーンが住宅・ホスピタリティ不動産に進出するにつれ、IV水分補給療法市場は従来のクリニックでは得られない予測可能な来客数とクロスセルの相乗効果を獲得しています。

予防医療・免疫最適化に向けた消費者のシフト

3年間のパンデミックが健康支出を日常的な優先事項として再定義し、消費者はかつて減量に向けていたのと同じ熱意で免疫強化を追求するようになりました。機能性飲料の売上が7.3%のCAGRで成長していることは、科学的根拠に基づく利便性ソリューションへの需要を裏付けており、IV点滴は45分以内に100%のバイオアベイラビリティを提供することでこの消費者マインドセットを収益化しています。ニアゲンなどの安価な前駆体がNAD⁺点滴の定価をUSD 1,000から約USD 300に引き下げ、長寿科学に興味を持つ中間所得層のビジネスパーソンへのアクセスをセレブリティ以外にも広げています。IV水分補給療法業界は今や、サプリメントと処方薬の間の空白地帯を占め、点滴を病後の救済ではなく予防的なメンテナンスとして位置付けています。低価格化、透明な成分表示、テレヘルス対応のアフターケアが相まって継続率を高め、IV水分補給療法市場に前払い会員制モデルを通じた年金型の収益ストリームをもたらしています。

都市部におけるモバイル・コンシェルジュIVサービスの急速な成長

アプリベースのスケジューリングとGPS最適化された看護師ルーティングにより、無菌性や記録基準を損なうことなく、マンション、ホテルの客室、オフィスでクライアントへの注入が実現可能になりました。企業の人事担当者は、脱水関連の疲労をオンサイトで治療することで欠勤が減少すると指摘しており、四半期ごとの営業会議でのグループセッションを補償する福利厚生プランの導入を促しています。低い賃料コストにより、モバイル事業者は実店舗より低価格を提示しながらより広いマージンを確保でき、IV水分補給療法市場内での市場シェア獲得を加速させています。Surefuser+などのFDA認可エラストマーポンプは重量が500グラム未満で、看護師が大型機器なしに1日複数の予約を管理できます。スマートフォン対応のバイタルモニタリングが普及するにつれ、IV水分補給療法市場は規制された医療を直接玄関先に届けるスケーラブルなテンプレートを見出しています。

パンデミック後の旅行関連二日酔い・時差ぼけ治療の急増

航空旅客数の回復により、航空会社、空港、ホテルがゲスト体験の差別化を競い合っており、IVバーはプレミアム価格を実現する即効性のある回復ブレンドでそのニーズに応えています。マイアミ国際空港は4メニューの点滴ラウンジを追加し、旅行者がUSD 199〜299を支払って機内脱水を解消できるようにし、空港がIV水分補給療法市場にとって高収益の小売不動産であることを実証しました。ウィン・ラスベガスなどのリゾートは、パーティー前のビタミン注入とパーティー後のデトックス点滴を組み合わせ、高級ウェルネスブランディングに沿いながら客室の付帯収益を向上させています。[2]アンドリュー・バートン、エド・フィッシャー、マーティン・リース=ミルトン、「エラストマー充填式注入ポンプ:臨床実践の概要」、英国看護ジャーナル、magonlinelibrary.comレジャー旅行者は高い価格と不規則なスケジュールを許容するため、ホスピタリティパートナーはスパ予約を侵食することなくマージンの向上を享受できます。これらの可視性の高い拠点はファーストタッチのコンバージョンファネルとしても機能し、旅行者が帰宅後に地元でリピートセッションを行うよう促し、IV水分補給療法市場のユーザーベースを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制監督のばらつきと診療範囲の曖昧さ | -1.40% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 無菌IV輸液の断続的なグローバル不足 | -0.80% | グローバル | 中期(2〜4年) |

| 選択的使用における有効性・プラセボ懸念への高まる精査 | -0.60% | 先進国市場 | 中期(2〜4年) |

| 有害事象の報道による消費者信頼の低下 | -0.40% | ソーシャルメディア活発地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制監督のばらつきと診療範囲の曖昧さ

2025年に17の米国州がIV点滴の調合、処方、投与を行える者を再定義する法案を提出し、フランチャイズ計画を遅らせ法的費用を増大させるコンプライアンスの迷路を生み出しています。テキサス州のジェニファー法は現在、オンサイトでの医師関与を義務付け、同様の義務付けを検討する他の法域の先例となっています。FDAの無認可メディカルスパ事業者に対する公開警告は消費者の慎重さを高め、手を抜くブランドにとっての評判リスクを浮き彫りにしています。[3]NPR、「FDAが規制されていないメディカルスパのIV点滴のリスクを警告」、npr.org小規模なモバイルスタートアップは常勤の医療ディレクターや調合監査のための資本が不足していることが多く、規制強化によりIV水分補給療法市場は資金力のあるチェーンを中心に集約される可能性があります。連邦レベルでの統一が実現するまで、地域的な断片化が全国展開の速度を抑制し続けるでしょう。

無菌IV輸液の断続的なグローバル不足

ハリケーン・ヘレンが米国のIV生理食塩水生産量の60%を停止させ、病院は点滴バッグを配給制にし、選択的クリニックは数ヶ月間予約をキャンセルせざるを得ませんでした。オーストラリアからカナダに至る各国政府が国内の充填・仕上げ工場への資金提供を行っていますが、生産能力が完全に稼働するのは2027年まで待たなければならず、IV水分補給療法市場は断続的な在庫切れリスクにさらされています。コモディティ生理食塩水のマージンは薄いため、新規参入メーカーは少なく、ジャストインタイムの在庫ではバッファーがほとんどありません。クリニックは過剰在庫を事前発注することでリスクをヘッジしていますが、運転資本を拘束し拡大予算を圧迫しています。このような持続的な供給不安は、需要が堅調であっても成長期待に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

注入タイプ別:NAD⁺がプレミアムセグメントの成長を牽引

NAD⁺プロトコルは15.2%のCAGRを記録してIV水分補給療法市場規模における割合を高め、現在では目に見える二桁のシェアを占めています。ただし、ビタミンカクテルは依然として収益の44.6%でリードしています。長寿効果を追求する消費者は標準的なマイヤーズブレンドの3倍のセッション価格を受け入れており、事業者はこのプレミアムを活用して平均客単価を引き上げています。医薬品グレードの前駆体はフラッシングや吐き気の発生を減少させ、かつてNAD⁺を反応性が高すぎると判断していた監督医師の間での臨床的受容を強化しています。一方、アミノ酸ブレンドと電解質のみのバッグは、予算を意識したジム愛好家やマラソン選手を対象としたエントリー層を埋め、IV水分補給療法市場が所得層を超えて訴求することを確保しています。インフルエンサーが当日の認知機能向上を発信するにつれ、NAD⁺は旗艦アップセル製品としての地位を固め、上昇する人件費と生理食塩水コストに対してプロバイダーのマージンを守る役割を果たすでしょう。

競争面では、クリニックはNAD⁺の純度を差別化するためにサードパーティの検査証明書を強調し、モバイル車両はマイクロドリップポンプによる低不快感の注入速度を宣伝しています。ミトコンドリア再生を探求する継続的な研究がこの成長を検証するか制限するかは不明ですが、プラセボ調整後の効果量でさえ繰り返し利用に十分な強さを持つように見えます。原材料価格の低下と標準化された投与アルゴリズムを考慮すると、NAD⁺は予測期間にわたってIV水分補給療法市場への影響を深めていく見通しです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス設定別:モバイルサービスが従来モデルを破壊

実店舗のメディカルスパは依然として2024年のセッション量の46.3%を提供しています。しかし、12.8%のCAGRを記録するモバイル・コンシェルジュチャネルは、IV水分補給療法市場内の増分収益の原動力であることは明らかです。多くの場合、セダン、ポータブルクーラー、移動式点滴スタンドという最小限の資本で、看護師は密集した都心部で1シフトあたり5〜8人のクライアントにサービスを提供でき、カジュアルユーザーを遠ざけていた立地の障壁を打ち破っています。クリニックは「カーブサイドバレールーム」を追加し、高マージンのクライオフェイシャルと点滴をバンドルすることで対抗していますが、リモートケアの利便性はテクノロジーネイティブのミレニアル世代に最も響いています。病院は保険会社が補償する腫瘍科や心不全の注入を担当することで防衛的なニッチを維持していますが、成長は横ばいであり、消費者の支出がより広いIV水分補給療法市場を牽引していることを示しています。

フランチャイズグループは、ロット追跡からチップ支払いまでのすべてを自動化する集中型電子医療記録、在庫、スケジューリングプラットフォームを通じて業務の混乱を軽減しています。クイックサービスレストランと同様に厳格にプロセスを標準化することで、これらのチェーンは断片化した需要を再現可能なユニットエコノミクスに変換することを目指しています。これは、規制が安定するにつれてIV水分補給療法業界が複数州にまたがるスーパーフランチャイザーへと進化する可能性を示唆しています。

用途別:アスレチックパフォーマンスが勢いを増す

ウェルネスと予防ケアは依然として支出の38.7%を占めていますが、持久力、筋肉修復、炎症コントロールを目的としたパフォーマンス志向のブレンドが、IV水分補給療法市場で最速の11.4%のCAGRレーンを走っています。30分の点滴はトレーニング後2時間の回復ウィンドウを短縮し、特に会員制価格でセッションあたりのコストがUSD 120を下回る場合、熱心なランナーやクロスフィット愛好家が喜んで支払う恩恵です。プロのロッカールームにいるスポーツ栄養士は、経口水分補給の機会が限られるトーナメントでの点滴を支持し、機関としての信頼性とスポンサーシップの可視性を高めています。

二日酔い解消は派手なニッチとして残っていますが、企業のフィットネスチャレンジやハイブリッドワークによる燃え尽き症候群が、より広く安定した需要の流れを生み出しています。プロバイダーはウェアラブルで取得したバイタルデータに基づいてアミノ酸比率と抗酸化物質の投与量を調整し、IV水分補給療法市場をデータ駆動型の精密栄養に近づけています。将来の規制が医療的主張とウェルネスマーケティングを分離する可能性がありますが、VO₂回復の加速や遅発性筋肉痛の軽減などの定量化可能な効果により、アスレチックパイプラインは耐久性があると見られています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年のIV水分補給療法市場シェアの39.6%を占め、2,200以上の認可メディカルスパ、広範なナースプラクティショナーの診療範囲法、そして選択的自費サービスへの消費者の親しみやすさに牽引されています。米国が中心地であり続けていますが、テキサス州の2025年ジェニファー法に代表される法律の変動が拡大の障壁を生み出しており、賢明なフランチャイズは社内の規制顧問とテレスーパービジョンプラットフォームで対応しています。ハリケーン・ヘレン後のサプライチェーンの混乱により、クリニックは生理食塩水を備蓄しベンダーリストを多様化するよう促され、IV水分補給療法市場における収益性を支えるのは単なるブランディングではなく業務上の回復力であることを強化しています。

アジア太平洋はソウル、上海、シドニーの都市部のビジネスパーソンがUSD 18〜45の価格帯で昼間の生産性向上のために点滴を取り入れる中、最速の9.3%のCAGRを記録しており、客単価が低くても量が多ければスケールを実現できることを証明しています。中国のeコマース大手は粉末水分補給スティックを宣伝し、好奇心旺盛なユーザーを実店舗またはモバイルIVへのアップグレードに誘導しており、この統合されたファネルを西洋のプロバイダーが注目しています。成熟した医療システムを持つ日本とオーストラリアは、慢性疲労や周術期回復のための処方隣接型在宅プログラムを試験的に導入しており、今世紀末までにIV水分補給療法市場への保険会社の参加を拡大する可能性のある医療・ウェルネスの相互浸透を示唆しています。

欧州の軌跡はより安定しており、ドイツ、フランス、英国はより厳格なクリニック認可を施行しながらも、点滴を美容外科と組み合わせた医療観光の流れから恩恵を受けています。中東・アフリカはドバイとドーハの高級ホテルをエントリーノードとして活用しており、富裕層の旅行者がスパのスケジュールにUSD 250の点滴を追加し、地元住民へのハロー需要を生み出しています。ブラジルが牽引する南米は有望ですが通貨変動に左右されており、フランチャイザーはマクロ条件が安定する前にリスクをヘッジしブランド認知を育てるためにマスターライセンスモデルを採用しています。これらの地域ダイナミクスを総合すると、規制、可処分所得、文化的態度が国ごとにIV水分補給療法市場の展開を左右するという複雑な道筋が生まれています。

競争環境

IV水分補給療法市場は依然として断片化しており、上位5ブランドが世界収益の25%未満を合計で支配しており、地域プレーヤーや独立系事業者に十分な余白が残されています。Restore Hyper Wellnessは225以上の米国スタジオでユニット数トップに立ち、1億7,700万USDの資金調達を活用して独自の電子医療記録とロイヤルティアプリを展開し、チェックインを3分以内に短縮しています。REVIVは47カ国にまたがるロイヤルティ軽減型グローバルマスターフランチャイズモデルを採用しており、2025年のCardone Venturesからの投資により、点滴をパーソナライズする特許取得済みの精密遺伝子検査が追加されました。Prime IV Hydration、IV Nutrition、Hydralive Therapyがフランチャイザーグループを構成し、駐車場が広く賃料コストが低い郊外のストリップモールをターゲットにしています。

B. BraunやICU Medicalなどのテクノロジーベンダーは、プログラミングエラーを最大90.5%削減するインターオペラブルなスマートポンプでプロバイダーに働きかけており、クリニックが医療過誤保険料を交渉する際の患者安全の訴求点となっています。社内調合ラボは生理食塩水不足を緩和しながら無菌チェーンを維持するために普及しています。マーケティング競争はTikTokとInstagramリールに移行しており、マイクロインフルエンサーが点滴後の「輝き」指標を宣伝し、美容と医療のナラティブを曖昧にしています。これは規制当局が注視するアプローチです。コワーキングスペース、マンションコミュニティ、空港との戦略的パートナーシップがリーチを拡大し、成功したパイロットは多くの場合、高トラフィックノードからライバルを締め出す独占契約へと発展します。全体として、競争環境は機動性を持つ企業を優遇しており、コンプライアンス、調達、消費者体験をマスターした企業が、IV水分補給療法市場内で美観のみに依存する企業を凌駕するでしょう。

IV水分補給療法業界リーダー

Reviv

Restore Hyper Wellness

Drip Hydration

Hydrate IV Bar

The IV Doc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:グラント・カードンのCardone VenturesがREVIV Globalに投資し、特許取得済みの精密栄養システムと遺伝子検査カリキュラムを立ち上げました。

- 2025年2月:XpresSpaがマイアミ国際空港内に4メニューのIV点滴ラウンジをオープンし、空港がIV水分補給療法市場にとって高マージンの不動産であることを示しました。

- 2024年12月:Restore Hyper WellnessがスティーブウェルチをCEOに任命し、フランチャイズ拡大の次の波を推進するためにCスイートを拡充しました。

グローバルIV水分補給療法市場レポートスコープ

| 電解質のみの水分補給 |

| ビタミンカクテル(例:マイヤーズ) |

| NAD⁺療法 |

| アミノ酸ブレンド |

| カスタム処方 |

| クリニック内メディカルスパ |

| モバイル・コンシェルジュサービス |

| 病院ベースの外来センター |

| 在宅注入プログラム |

| 企業・ホテルパートナーシップ |

| ウェルネス・予防ケア |

| アスレチックパフォーマンス・回復 |

| 慢性疾患サポート |

| 免疫強化 |

| 二日酔い・デトックス回復 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 注入タイプ別 | 電解質のみの水分補給 | |

| ビタミンカクテル(例:マイヤーズ) | ||

| NAD⁺療法 | ||

| アミノ酸ブレンド | ||

| カスタム処方 | ||

| サービス設定別 | クリニック内メディカルスパ | |

| モバイル・コンシェルジュサービス | ||

| 病院ベースの外来センター | ||

| 在宅注入プログラム | ||

| 企業・ホテルパートナーシップ | ||

| 用途別 | ウェルネス・予防ケア | |

| アスレチックパフォーマンス・回復 | ||

| 慢性疾患サポート | ||

| 免疫強化 | ||

| 二日酔い・デトックス回復 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のIV水分補給療法市場の規模はどのくらいですか?

IV水分補給療法市場規模は2025年に24億9,400万USDに達し、2030年までに46億USDに達する見込みです。

最も急速に拡大している注入タイプはどれですか?

NAD⁺点滴は15.2%のCAGRを記録しており、2030年にかけて他のすべての処方を上回っています。

モバイルIVサービスが普及している理由は何ですか?

アプリベースの看護師派遣、低い諸経費、企業ウェルネス需要がモバイルチャネルを12.8%のCAGRに押し上げており、サービス設定の中で最速です。

最も急速に成長している地域はどこですか?

アジア太平洋は生産性とウェルネス向上を求める都市部のビジネスパーソンに牽引され、9.3%という最強の地域CAGRを記録しています。

2025年にプロバイダーに影響を与える新たな規制は何ですか?

2025年9月に施行されるテキサス州ジェニファー法は、選択的点滴に医師の監督を義務付けており、他の米国州のテンプレートとなる可能性があります。

競争はどの程度断片化していますか?

上位5社が収益の25%未満を支配しており、市場は集中度スケールで2を記録し、高い断片化と統合の余地があることを示しています。

最終更新日: