北欧諸国の再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

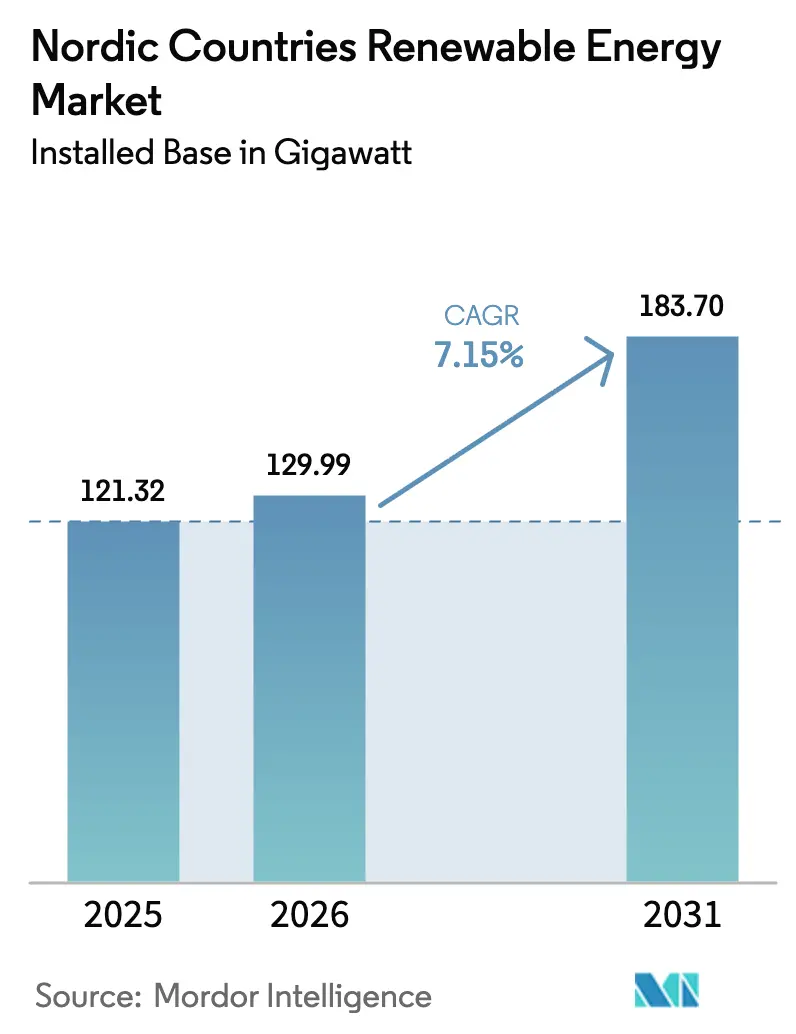

| 基準年の市場規模 (2025) | 121.32 ギガワット |

| 市場取引高 (2026) | 129.99 ギガワット |

| 市場取引高 (2031) | 183.7 ギガワット |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧諸国の再生可能エネルギー市場分析

北欧諸国の再生可能エネルギー市場規模は2025年に121.32ギガワットと評価され、2026年の129.99ギガワットから2031年には183.7ギガワットに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは7.15%です。

地域の成長は、長年にわたって確立された水力発電資産、沖合風力発電の加速的な展開、および急速に発展するグリーン水素バリューチェーンの組み合わせによって推進されています。EUの2030年再生可能エネルギー目標を早期に達成し、2023年には再生可能エネルギーが総エネルギー使用量の49%を占めたことにより、北欧のステークホルダーは密な国境を越えたインターコネクターを通じて高度な系統安定化サービスを収益化することが可能となっています。クリーン電力に対する企業需要の高まり、陸上風力および太陽光発電(PV)の均等化発電コスト(LCOE)の低下、ならびに支持的なカーボンプライシング改革が、北欧諸国の再生可能エネルギー市場の上昇軌道をさらに強化しています。競争の激しさは中程度であり、従来の電力会社が専門デベロッパーに対して市場ポジションを守る一方、ノルウェーにおける規制の不確実性が一定の戦略的リスクをもたらしています。

主要レポートの要点

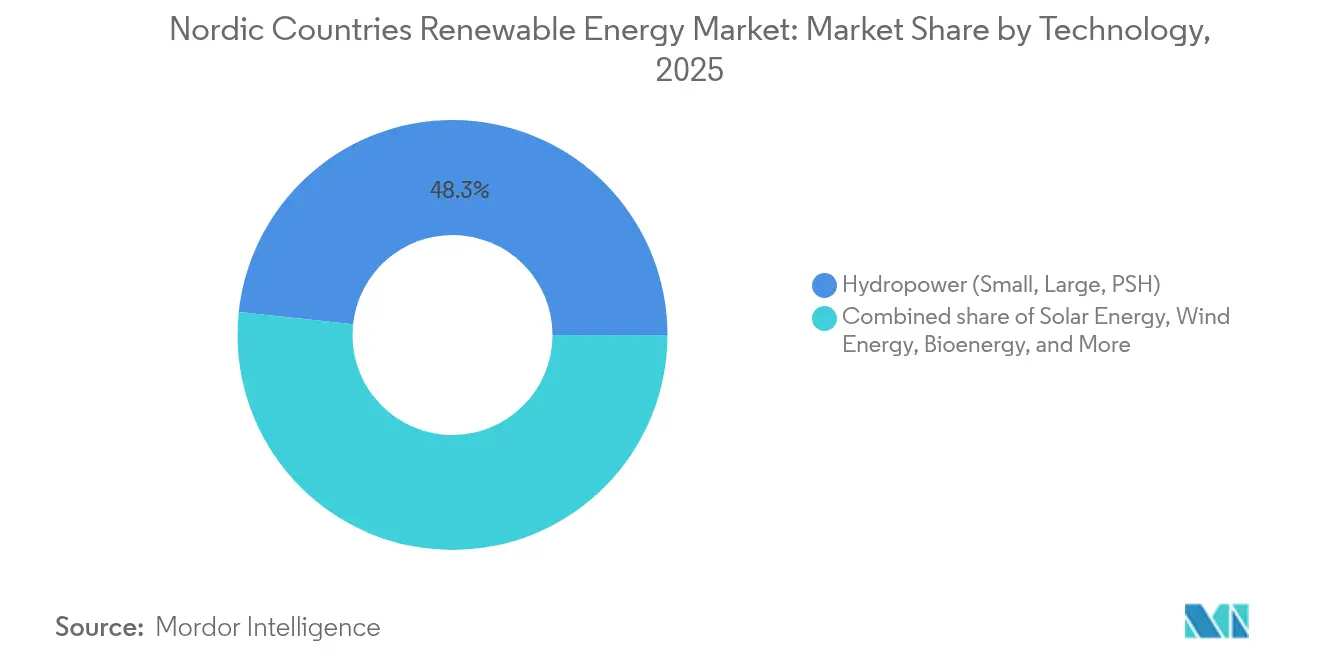

- 技術別では、水力発電が2025年に北欧諸国の再生可能エネルギー市場シェアの48.30%を占めてトップとなり、太陽エネルギーは2031年にかけて18.24%のCAGRで拡大しています。

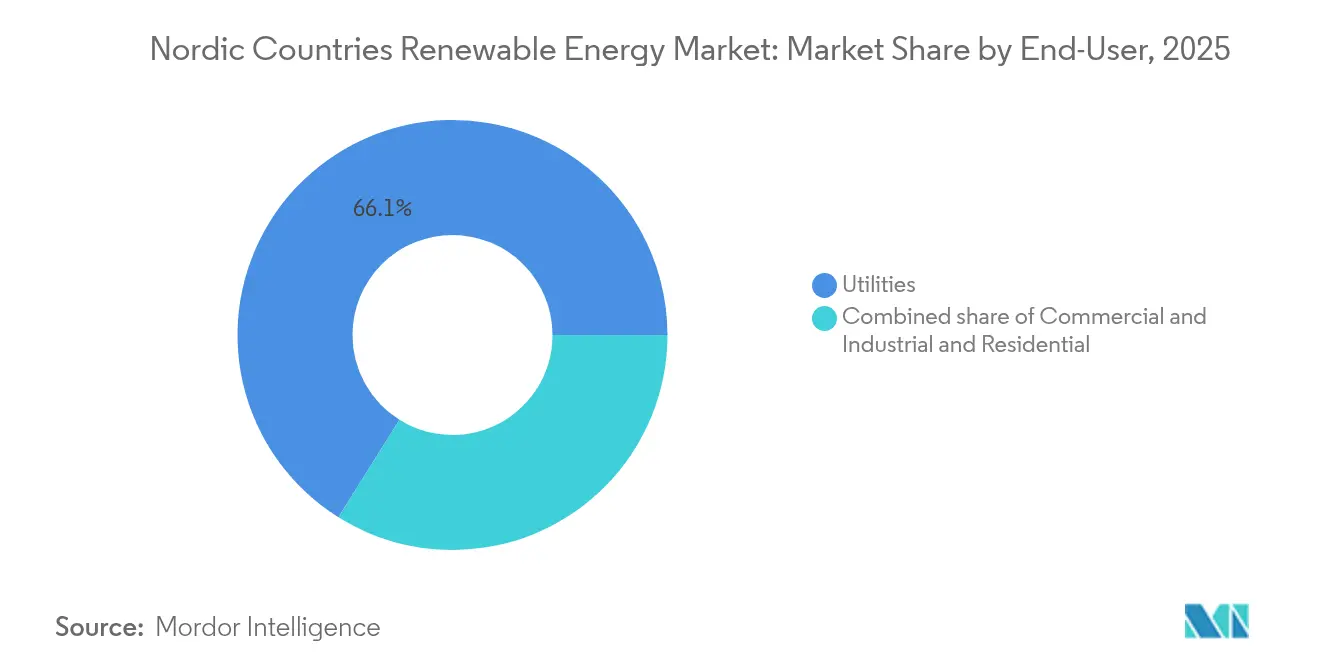

- エンドユーザー別では、電力会社が2025年に需要の66.10%を掌握しており、商業・産業セグメントは2031年までに10.55%のCAGRで拡大すると予測されています。

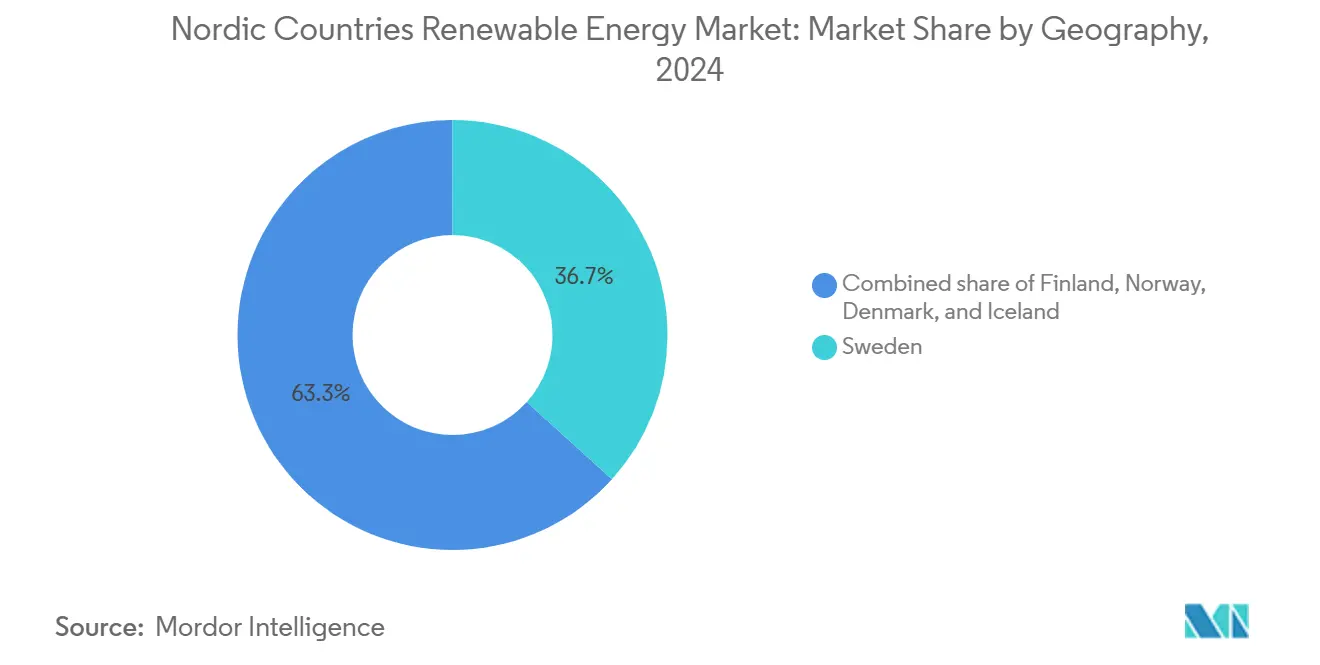

- 地域別では、スウェーデンが2025年に設備容量の36.20%を占め、フィンランドが2031年にかけて11.95%という最速の成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北欧諸国の再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 沖合風力ハブの急速な整備 | 1.8% | デンマーク、ノルウェー、スウェーデン | 中期(2〜4年) |

| PPAを加速するEUのフィット・フォー・55目標 | 1.2% | 全北欧諸国(スウェーデン、フィンランドで最も顕著) | 短期(2年以内) |

| 北欧国境間インターコネクターからの系統安定化収益 | 0.9% | ノルウェー、デンマーク | 中期(2〜4年) |

| 陸上風力および太陽光発電(PV)のLCOEの低下 | 1.5% | スウェーデン、フィンランド、デンマーク | 長期(4年以上) |

| グリーン水素連動の引き取り覚書(MOU)の急増 | 0.8% | ノルウェー、スウェーデン | 長期(4年以上) |

| バイオエネルギーコジェネレーション(CHP)を促進するデータセンターの廃熱引き取り契約 | 0.5% | フィンランド、スウェーデン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

沖合風力ハブの急速な整備

デンマークの北海エネルギーアイランドは、2030年までに10GWの沖合設備容量を接続するよう設計されており、系統利用を最大化して大量の国境間取引を可能にするハブ型開発への地域のシフトを体現しています。[1]Ørsted, "North Sea Energy Island Project Details", orsted.com スウェーデンとフィンランドで進行中の補完的プロジェクトは、タービン調達と運用における規模の経済を活用しながら、連続した沖合風力回廊を形成しています。ノルウェーの深海における浮体式風力パイロットは、さらに資源基盤を拡大しています。こうした集合的な進展により、北欧諸国の再生可能エネルギー市場は先進的な沖合技術の世界的な実証の場として位置付けられ、孤立したプロジェクトでは達成できないコスト削減の経路を生み出しています。

PPAを加速するEUのフィット・フォー・55目標

フィット・フォー・55パッケージは、北欧の調達ダイナミクスをフィード・イン・タリフから企業電力購入契約(PPA)へと転換させ、発電事業者に収益の確実性を保証するとともに、購入者にクリーンエネルギーの証明を提供しています。Statkraftおよび地域の電力会社は、EU政策に組み込まれた各国の追加性ルールを満たしながら、価格変動をヘッジする複数年にわたるPPAを構築しています。[2]Statkraft, "Corporate PPA Framework in Northern Europe", statkraft.com デンマークの設備容量を4倍にする計画など、野心的な国家太陽エネルギー戦略がEUの目標と相まって、持続的な需要牽引を生み出しています。この収束により、北欧諸国の再生可能エネルギー市場からの輸出に対するプレミアム価格が維持されています。

北欧国境間インターコネクターからの系統安定化収益

バイキングリンク(デンマーク〜英国)やノードリンク(ノルウェー〜ドイツ)などのインターコネクターは、水力発電と風力の柔軟な出力を活用して、需要ピーク時に隣接する系統を安定化させることを可能にしています。2024年の北欧電力市場では、水文学的な余剰により200時間を超えるネガティブプライシングが発生しましたが、インターコネクターのアービトラージにより電力会社は高価格の隣接市場で収益を確保することができました。このような最適化は収益性を高め、欧州のより広い脱炭素化の取り組みにおける北欧再生可能エネルギー市場の戦略的重要性を裏付けるものです。

陸上風力および太陽光発電(PV)のLCOEの低下

国際再生可能エネルギー機関(IRENA)のコストデータは、陸上風力および太陽光発電(PV)が2024年までに北欧の各管轄区域でグリッドパリティに達したことを確認しています。[3]国際再生可能エネルギー機関「再生可能エネルギー発電コスト2024」irena.org より大きなローター径、より高いハブ高さ、およびパネル効率の向上により、従来のベースロード資産に匹敵する設備利用率が確保されています。マーチャント再生可能エネルギーは資金調達が可能となり、北欧諸国の再生可能エネルギー市場における投資の自己強化サイクルを促進しています。コスト競争力はまた、バイオガスやハイブリッドプロジェクトなどの隣接分野を開拓し、市場の技術ミックスを広げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スカンジナビア北部における送電容量の不足 | –0.7% | ノールボッテン、フィンマルク | 中期(2〜4年) |

| 新規風力発電所に対する環境許認可の長期化 | –0.5% | ノルウェー、スウェーデン | 短期(2年以内) |

| タービンブレードのリサイクルのボトルネック | –0.3% | 全北欧諸国、特にデンマークとスウェーデンで深刻 | 長期(4年以上) |

| 2025年以降のスウェーデングリーン証書価格の変動 | –0.4% | スウェーデン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スカンジナビア北部における送電容量の不足

資源豊富なスカンジナビア北部には、増大する風力および水力発電の出力を南部の需要中心地に届けるための十分な高圧送電線が不足しています。出力制限リスクはプロジェクトの経済性を損ない、投資家の信頼を損なっています。ノルウェーがカッゲフォスアップグレードに4億ノルウェークローネ(3,700万米ドル)を投資するという誓約は、インフラギャップの認識を示すものです。[4]Å Energi, "カッゲフォス水力発電への投資計画," aenergi.no しかし、大規模な系統強化プロジェクトには複数年にわたる計画が必要なため、この制約は長期にわたって北欧諸国の再生可能エネルギー市場の拡大を抑制し続けるでしょう。

新規風力発電所に対する環境許認可の長期化

包括的な環境影響評価、ステークホルダーとの協議、および法的な異議申し立てにより、スウェーデンとノルウェーでは承認サイクルが3〜5年に及びます。中小規模のデベロッパーは長期にわたる資金調達コストを負担することが困難であり、プロジェクトが資本力豊富な既存事業者に集中する結果となっています。デンマークのヤマーランブフトおよびリッレベルト・シュッドの風力発電所が最近許可を得たことは、効率化が可能であることを示していますが、それは長期にわたる審査段階を経た後のことです。許認可改革が軌道に乗るまで、このボトルネックは北欧諸国の再生可能エネルギー市場の足かせとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が基盤を担い、太陽エネルギーが急成長

水力発電は2025年の設備容量の48.30%を占め、12億ユーロの補助サービス収益を確保しており、北欧諸国の再生可能エネルギー市場シェアにおけるその基盤的な役割を示しています。しかし、太陽エネルギーは技術の中で最も速い18.24%のCAGRで拡大しており、これは積雪の多い南部スウェーデンおよびデンマークにおいて両面発電モジュールとトラッカーが収益を向上させているためです。デンマークおよびノルウェーの海域における沖合風力クラスターは、HVDCケーブルを通じて輸出を集約するエネルギーアイランドの概念に支えられ、新規設備容量の大半を占めています。廃坑を利用した揚水発電の実現可能性調査は8時間の蓄電を解放する可能性がありますが、資本集約性と10年以上にわたる建設工期が近期の意思決定を停滞させています。アイスランドを超えた地熱発電はニッチにとどまっていますが、スウェーデンのヴェステロース3MWパイロットは結晶性岩盤における技術的実現可能性を確認し、長期的な多様化の可能性を示唆しています。

バイオエネルギーの役割は、ベースロードから中間調整向けへとシフトしています。Fortumは2024年に12プラントを改修して40%高速ランプアップを実現し、データセンターの廃熱回収により原料コストを削減しています。ノルウェーでの海洋エネルギー試験は、系統接続費用が1MWあたり400万ユーロを超える中、わずか1.5MWにとどまりました。全体として、水力発電は引き続き柔軟性の要として機能しますが、多技術ハイブリッドと太陽エネルギーの卓越したパフォーマンスが、予測期間中に北欧諸国の再生可能エネルギー市場規模を牽引するでしょう。

注記: 個々のすべてのセグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が支配、産業用途が加速

電力会社は長期の水力発電コンセッションおよび沖合風力の海底リースを通じて2025年の設備容量の66.10%を保有しており、北欧諸国の再生可能エネルギー市場における規模の優位性を示しています。しかし、商業・産業需要は年間10.55%成長すると予測されており、電力会社の成長を上回っています。SSABによるVattenfall ABとの水素還元製鉄を動力とする1.2GWのPPAは、これまでで最大の単一産業引き取り契約です。ハイパースケールデータセンターは2024年に2.4GWのPPAを締結し、1MWh当たり35ユーロ未満の価格と自由冷却の経済性に引き寄せられています。ノルウェーおよびアイスランドのアルミニウム製錬所は、金属品質を犠牲にせずに調整サービスを収益化する負荷柔軟化技術を追加しており、リターンを向上させています。住宅用太陽エネルギーの普及は卸売のみの余剰電力買取制度のもとで低調ですが、2027年以降に電池価格が1kWh当たり150ユーロを下回れば屋上太陽光の成長が解放される可能性があります。

注記: 個々のすべてのセグメントのシェアはレポート購入後に入手可能

地域分析

スウェーデンは2025年の総設備容量の36.20%を占め、堅調な水力発電と着実な陸上風力の追加に支えられています。国境を越えたケーブルにより余剰発電の輸出が可能となっており、計画中の沖合プロジェクトにより変動出力がさらに増加するでしょう。2024年には一部の風力発電所が赤字運営となっていますが、資本支出の低下とより精度の高い予測により収益性が改善しています。同国の未開拓の地熱ポテンシャルは、新たな調整可能な選択肢をもたらす可能性があります。

フィンランドは2031年にかけて最も強い11.95%のCAGR見通しを示しています。ヌルモの液化バイオガスプラントは水力および風力を超えた多様化を確認し、北部のデータセンタークラスターは廃熱を地域暖房に活用することで積み重なった収益源を生み出しています。バルト諸国との戦略的インターコネクターにより、フィンランドは欧州大陸への再生可能エネルギー輸出の橋として位置付けられています。

デンマークは技術輸出と沖合風力の専門知識においてリードし続けています。2025年の改革により化石燃料への二酸化炭素(CO₂)税が400%超引き上げられ、再生可能エネルギーに有利な経済性が決定的となりました。ノルウェーの深い水力発電準備量は欧州の主要な調整資源を提供していますが、2025年の連立政権崩壊後の政治的混乱が長期的なプロジェクトの確実性を曇らせています。アイスランドの地熱イノベーションパイプラインは、直接マグマ掘削を先頭に立って推進しており、世界の高エンタルピー市場を再形成する可能性があります。

注記: 個々のすべてのセグメントのシェアはレポート購入後に入手可能

競争環境

北欧諸国の再生可能エネルギー市場は、機動的な専門事業者によって均衡が保たれた支配的な既存企業を擁する中程度の集中度を特徴としています。Ørsted、Vattenfall、およびStatkraftは、複数技術のポートフォリオと確立された系統アクセスを活用しています。その戦略には、既存水力発電の高度化、地熱最適化のためのAI(人工知能)統合、および波力・風力アレイなどの沖合ハイブリッドコンセプトの探求が含まれています。グリーン水素への垂直統合が勢いを増しており、Ørstedが沖合ハブに電解槽を共同設置する入札がその代表例です。

プライベートエクイティの流入が統合を加速させています。ノルディック・キャピタルがソルテックの筆頭株主に躍り出たことは、スケーラブルな太陽エネルギープラットフォームに対する金融プレーヤーの意欲を示しています。Renewable Power CapitalおよびVINCIによる資産買収は、規模の経済を獲得するためのより大きなプロジェクトパイプラインの追求を示しています。一方、技術先導型の新規参入者はタービンリサイクル、浮体式基礎、および長時間蓄電に注力し、既存事業者が優位性を持ちにくいニッチを求めています。

ノルゲス・バンク・インベストメント・マネジメントなどの政府系エンティティがRWEなどの企業と共同投資しており、安定した再生可能エネルギーリターンへの主権的関心の高まりを反映しています。発電、柔軟性サービス、およびセクター連携製品を組み合わせた統合ソリューションを習得した市場参加者が、北欧諸国の再生可能エネルギー市場がセクターをまたぐ脱炭素化へと進む中で最も繁栄するでしょう。

北欧諸国の再生可能エネルギー産業リーダー

Vattenfall AB

Fortum Oyj

Ørsted A/S

Statkraft AS

Equinor ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ノルディック・キャピタルは、セソルグループABの全株式取得を実行することにより、ソルテック・エナジー・スウェーデンABの最大株主としての地位を確保しました。

- 2025年3月:RWEおよびノルゲス・バンク・インベストメント・マネジメント(NBIM)は、ノルトゼークラスターおよびトール沖合風力発電イニシアチブで協力しています。NBIMは両事業において49%の出資を取得し、RWEは51%の出資を保持し、RWEによれば建設および運営を監督するとのことです。

- 2025年3月:汎欧州再生可能エネルギー企業であるRenewable Power Capital(RPC)は、スウェーデンおよびフィンランドにおけるNjordr ASの陸上風力および太陽エネルギー開発事業を取得しました。

- 2025年1月:RWEは、アーカー・ソリューションズおよびシーメンス・エナジーにノーフォーク・ヴァンガード・ウエストおよびイーストの沖合風力発電プロジェクトの作業開始を承認しました。

北欧諸国の再生可能エネルギー市場レポートの範囲

再生可能エネルギーとは、消費される速度よりも速く補充される自然資源から得られるエネルギーです。例えば、太陽光や風力はそのような絶えず補充される資源です。各セグメントについて、市場規模と予測はギガワット(GW)単位の設備容量に基づいて行われています。北欧諸国の再生可能エネルギー市場レポートには以下が含まれます:

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および沖合) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| ノルウェー |

| スウェーデン |

| デンマーク |

| フィンランド |

| アイスランド |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および沖合) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | ノルウェー |

| スウェーデン | |

| デンマーク | |

| フィンランド | |

| アイスランド |

レポートで回答された主要な質問

2026年における北欧諸国の再生可能エネルギー市場の規模はどれくらいですか?

設備容量129.99GWに達しており、2031年までに183.7GWに達すると予測されています。

2026年から2031年の間に北欧の再生可能エネルギー設備容量に期待されるCAGRはいくらですか?

予測CAGRは2026年〜2031年の期間にわたって7.15%です。

北欧で最も急成長している技術はどれですか?

太陽光発電(PV)が2031年にかけて予測18.24%のCAGRでトップです。

この地域で企業間のPPAが急増している理由は何ですか?

EUのフィット・フォー・55パッケージ、陸上風力および太陽光発電の低いLCOE、ならびにカーボン国境調整メカニズム(CBAM)リスクが、産業バイヤーにグリーン電力の長期契約を求めさせています。

どの北欧諸国が2031年にかけて最も急速に設備容量を拡大しますか?

差額決済契約(CfD)オークションおよび新たにアップグレードされた400kV送電線に支えられたフィンランドが、11.95%のCAGRで拡大すると予測されています。

電力会社間の競争集中度はどの程度ですか?

5社の垂直統合型電力会社がパイプラインの約60%を管理しており、集中度スコアは中程度の6となっています。

最終更新日: