欧州再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

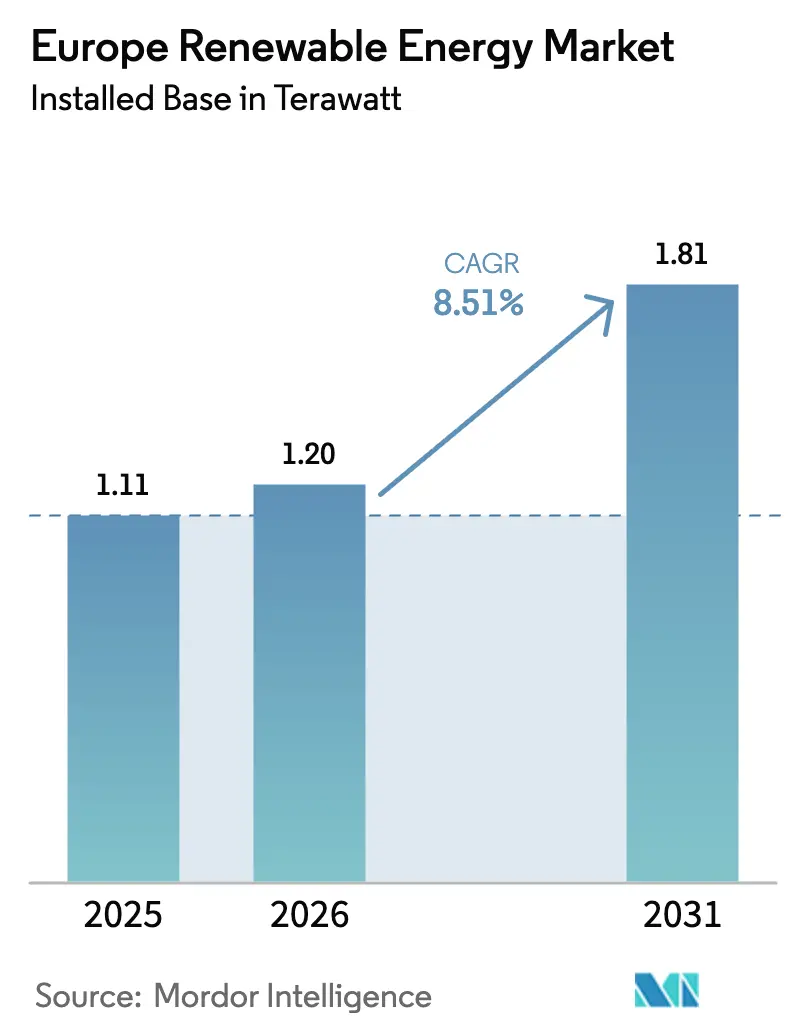

| 基準年の市場規模 (2025) | 1.11 テラワット |

| 市場取引高 (2026) | 1.20 テラワット |

| 市場取引高 (2031) | 1.81 テラワット |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州再生可能エネルギー市場分析

欧州再生可能エネルギー市場の設備容量ベースの市場規模は、2025年の1.11テラワットから2026年には1.20テラワットに成長し、2026年〜2031年の年平均成長率8.51%で2031年までに1.81テラワットに達すると予測されています。

この力強い成長軌道は、EUのREPowerEU計画が2030年までに最終エネルギー需要の45%を再生可能エネルギーで賄うことを義務付けていること、2025年初頭にトン当たり80ユーロを超えたEU排出量取引制度(EU-ETS)の炭素排出枠価格、そして大半の時間帯において新規ガス発電設備との競争に勝る太陽光および陸上風力の均等化発電原価(LCOE)の低下によって牽引されています。洋上風力の入札量、グリーン水素割当量、ハイパースケールデータセンターおよび鉄鋼メーカーによる企業間電力購入契約(PPA)がプロジェクトを前倒しし、開発リードタイムを短縮するとともに、系統連系枠をめぐる競争を激化させています。風力、太陽光、蓄電池を一体化したハイブリッド発電所はすでに新規建設の12%を占め、単独資産と比較してLCOEを20〜30%低減しています。欧州再生可能エネルギー市場は、発電・蓄電・小売を一体化した統合型公益事業者の恩恵を受けていますが、風力タービン製造における利益率の圧縮が、長期サービス契約およびデジタルツイン分析への戦略的転換を促しています。

主要レポートのポイント

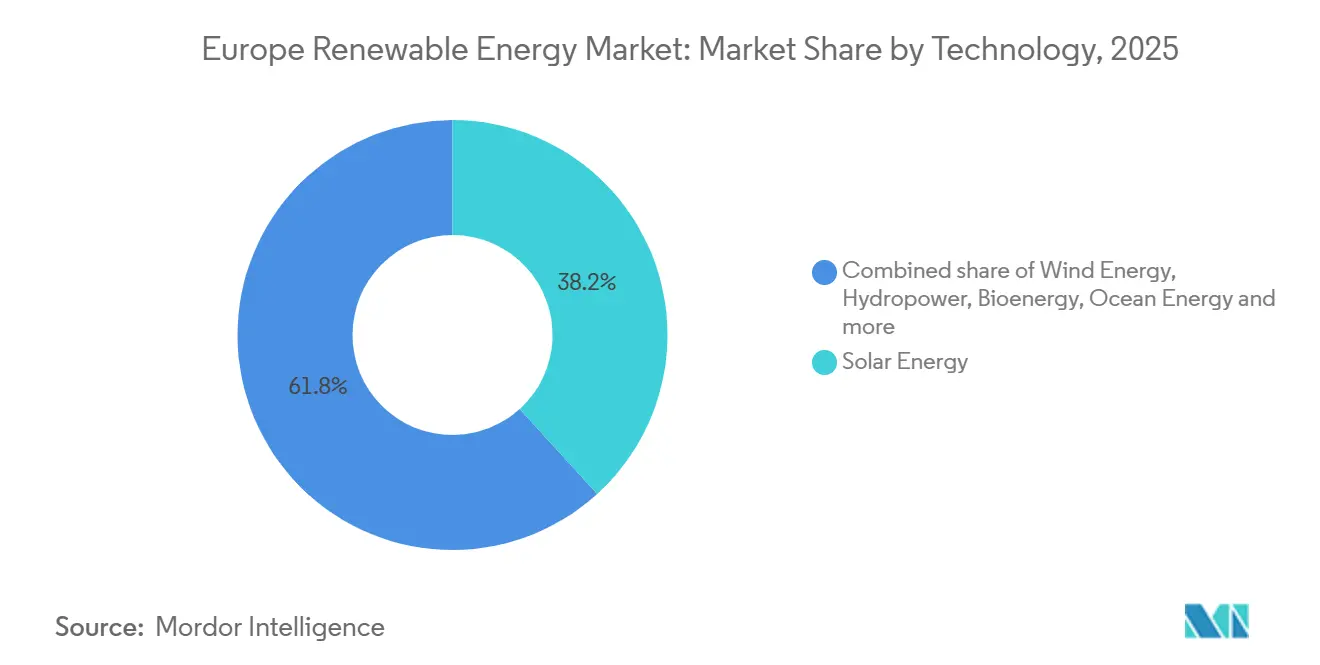

- 技術別では、太陽光が2025年の欧州再生可能エネルギー市場シェアの38.24%を占めました。海洋エネルギーは2031年にかけて31.83%のCAGRで拡大する見込みです。

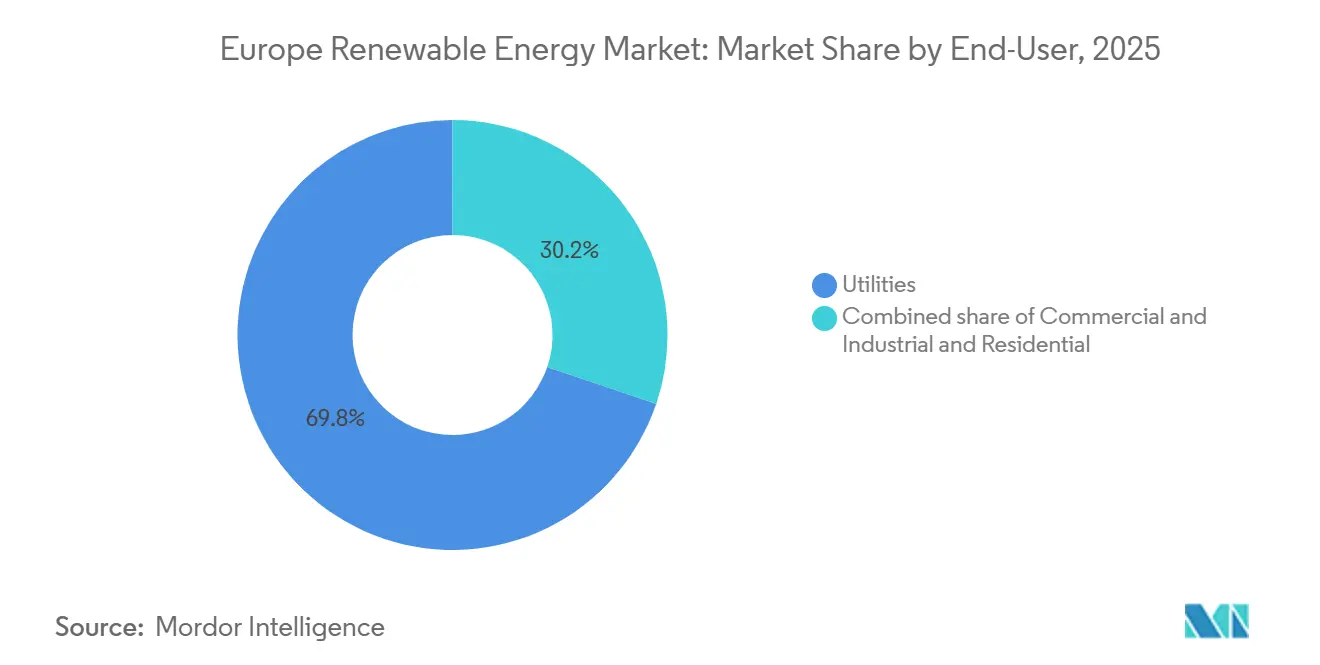

- エンドユーザー別では、公益事業者が2025年の欧州再生可能エネルギー市場規模の69.81%のシェアをリードしました。住宅用設備は2026年〜2031年にかけて11.19%のCAGRで成長すると予測されています。

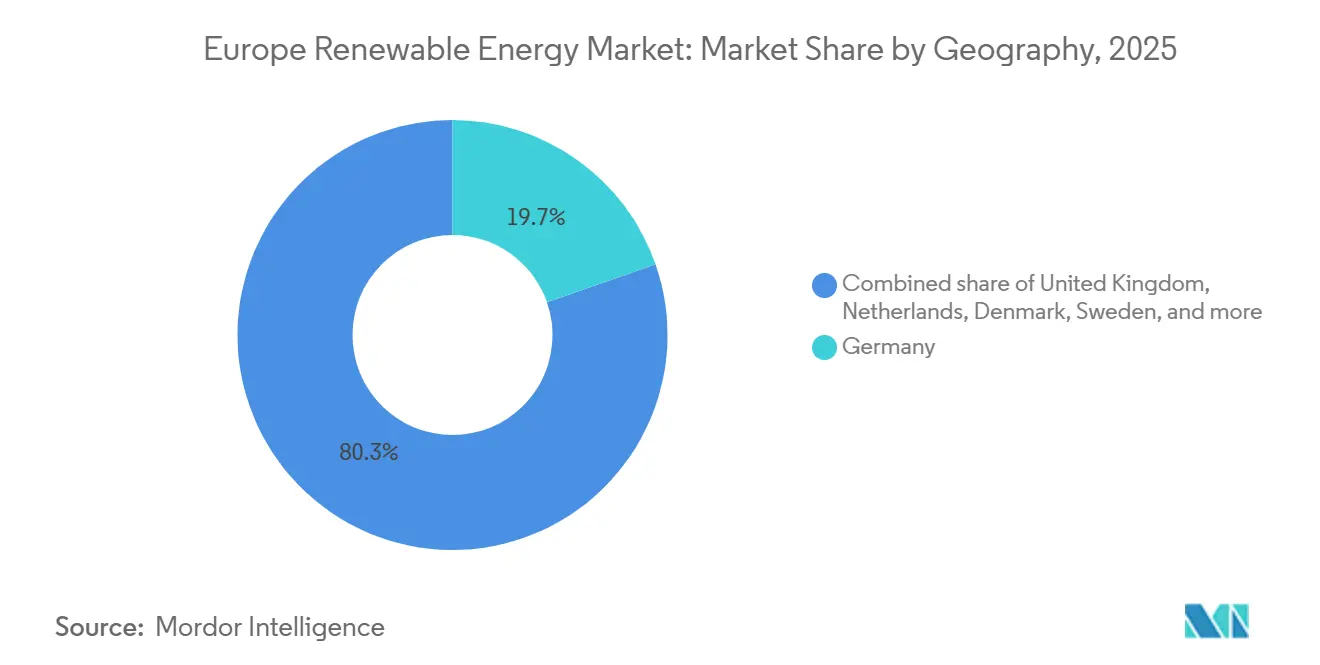

- 地域別では、ドイツが2025年の欧州再生可能エネルギー市場規模の19.67%を占めました。英国は2031年にかけて12.41%のCAGRで最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ヨーロッパ再生可能エネルギー市場の促進要因影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU 「フィット・フォー55」およびREPowerEU 2030年45%目標 | +2.1% | 汎欧州、 特にドイツ、オランダ、デンマークで顕著 | 長期 (4年以上) |

| 太陽光および陸上風力のLCOEの急速な低下 | +1.8% | グローバル、 スペイン、イタリア、ギリシャで加速的な普及 | 中期 (2〜4年) |

| EU-ETS炭素価格の上昇によるメリットオーダーの変化 | +1.5% | EUコア市場(ドイツ、フランス、ポーランド)、非ETS加盟国ノルウェーへの影響は限定的 | 短期 (2年以内) |

| EU戦略に支えられた洋上風力の開発拡大 | +1.3% | 北海海域(英国、オランダ、デンマーク、ドイツ)、バルト海(ポーランド、スウェーデン) | 長期 (4年以上) |

| データセンターおよび重工業クラスターによる企業間PPA | +0.9% | 北欧諸国(データセンター)、ドイツおよびフランス(鉄鋼、化学) | 中期 (2〜4年) |

| 新規再生可能エネルギー設備を支えるグリーン水素割当量 | +0.7% | イベリア半島(スペイン、ポルトガル)、ドイツ、オランダ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

フィット・フォー55およびREPowerEU 45%目標

REPowerEUプランは2030年の再生可能エネルギー目標を最終エネルギーの45%に引き上げており、ドイツは再生可能電力80%を公約し、オランダは2030年までに洋上風力21GWを目指しています。[1]欧州委員会、「REPowerEUプラン」、europa.eu 指定「推進」区域における許認可の迅速化により、平均リードタイムが2年未満に短縮され、加重平均資本コスト(WACC)が50〜100ベーシスポイント低下しますが、目標達成には系統強化との同期が依然として不可欠です。

太陽光および陸上風力のLCOEの急速な低下

南欧のユーティリティ規模の太陽光発電は、両面発電モジュールおよびトラッカーの改良により2025年にMWh当たり25〜30ユーロを達成し、高資源量の陸上風力サイトはMWh当たり30〜35ユーロに達し、スペインでの補助金なし入札およびイタリアでのマーチャント建設を可能にしました。[2]国際再生可能エネルギー機関、「再生可能エネルギー発電コスト2025」、irena.org 投資家の関心は日中の価格変動を活用するマーチャントプロジェクトへとシフトしており、一方で利益率の縮小が開発事業者の統合を加速させています。

EU-ETS炭素価格の上昇

2025年上半期の平均排出枠価格はトン当たり82ユーロとなり、大半の時間帯において石炭発電を非経済的にし、ドイツの褐炭発電4.2GWの廃止を余儀なくさせました。長期的な産業向けPPAは、炭素コストの上昇に対するヘッジとして、鉄鋼・化学クラスターへの風力供給を確保しています。

洋上風力開発戦略

EUは2030年までに洋上風力60GW、2050年までに300GWを目標としており、英国の海底リース、ドイツの2025年5.5GW入札、3.5GWのボーンホルム・エネルギーアイランドがパイプラインを支えています。タービンの定格出力は15〜18MWに向上し、設置コストを15〜20%低減するとともに、北海の系統において洋上風力を準ベースロード電源へと転換しています。

ヨーロッパ再生可能エネルギー市場の抑制要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 系統混雑および系統連系のボトルネック | -1.2% | ドイツ (南北間)、イベリア半島〜フランス間、イタリア(南北間) | 短期 (2年以内) |

| 遡及的な政策変更および料金の回収 | -0.6% | スペイン、 イタリア、ギリシャ(超過利潤課税、料金改定) | 中期 (2〜4年) |

| 価格高騰したサプライチェーン(変圧器、海底ケーブル) | -0.5% | 汎欧州、 洋上風力(北海、バルト海)で深刻 | 短期 (2年以内) |

| 地域住民の反対および生物多様性訴訟による遅延 | -0.4% | フランス (陸上風力)、ドイツ(猛禽類生息地)、英国(沿岸地域) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

系統混雑および系統連系のボトルネック

2025年には系統制約により風力および太陽光の出力8TWhが失われ、8億ユーロの機会損失が生じました。スペインからフランスへの送電容量の制限、および北欧ハブから中欧への送電容量の制限がマーチャント電力の回収率を抑制し、設備投資が10〜15%高いにもかかわらず、系統併設型蓄電池の導入を促進しています。[3]欧州送電系統運用者ネットワーク(電力)、「10年系統開発計画2025」、entso-e.eu

遡及的な政策変更

スペインの棚ぼた利益課税、イタリアの料金指数上限、ギリシャの収益回収措置により、既存資産のプロジェクト内部収益率(IRR)が8〜12%低下し、新規建設のWACCが50〜100ベーシスポイント拡大しました。開発事業者は現在、規制リスクを遮断するために企業間PPAおよび容量市場ヘッジを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパ再生可能エネルギー市場セグメント分析

技術別:

海洋エネルギーの急成長と太陽光の規模拡大太陽光は2025年の欧州再生可能エネルギー市場シェアの38.24%を占め、イベリア半島全域での屋根置き設備の普及とユーティリティ建設を反映しています。海洋エネルギーは、スコットランドの商業用潮流発電アレイおよびポルトガルの波力発電パイロットに支えられ、2031年にかけて31.83%のCAGRが見込まれています。[4]オーシャン・エナジー・ヨーロッパ、「EU市場見通し2025」、oceanenergy-europe.eu

ユーティリティ規模の太陽光は欧州再生可能エネルギー市場の量的な中核を担い続けていますが、開発事業者は日中の変動を平滑化しグリーン水素の引取契約を満たすために蓄電池との複合化を進めています。15〜18MWの機器が標準化されつつある洋上風力は、設備利用率50〜55%でベースロード時間数を増加させています。揚水式水力発電は設備容量の12〜14%を占め、6時間以上の蓄電用途に向けて増強されています。バイオエネルギーと地熱は限定的な役割にとどまりますが、北欧および火山地帯において重要な調整力を供給しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:

公益事業者の優位性と住宅用の上昇公益事業者は2025年の欧州再生可能エネルギー市場規模の69.81%を占め、グリーンボンドへのアクセスと財務基盤の厚みを活かして容量入札を獲得しています。住宅用システムは2031年にかけて11.19%のCAGRで成長すると予測されており、ドイツおよびイタリアにおける補助金付き蓄電池と改善されたネットメータリングが普及を後押ししています。

公益事業者は現在、発電・需要応答・小売料金を一体化し、仮想発電所を通じて分散型エネルギーを収益化しています。バイエルン州やフランドル地方の一部では住宅用の普及がピーク時供給の20%を超え、配電系統運用者(DSO)がスマートインバーターおよびローカル柔軟性市場を整備するよう促しています。商業・産業用の屋根置き設備および仮想PPAは、データセンターや自動車工場にヘッジ価値を提供し、欧州再生可能エネルギー市場の需要構造を補完しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

西ヨーロッパ再生可能エネルギー市場

ドイツは2025年のヨーロッパ再生可能エネルギー市場規模の19.67%を占め、2030年までに再生可能電力80%を目標とするエネルギーヴェンデ(Energiewende)の義務のもとで推移している。イギリスは8ギガワットの新規洋上リースおよび競争力のあるCfDストライク価格に牽引され、2031年までに12.41%のCAGRで最も速い成長が見込まれる。スペインとフランスはそれぞれ設備容量の約13%を占め、スペインは引き続きマーチャント太陽光発電の拡大を進め、フランスはノルマンディーおよびブルターニュにおける洋上風力を加速させている。

ヨーロッパ全域の市場

イタリアは8〜9%を占め、日射量の多い南部に太陽光発電を集中させている。一方、オランダは屋根置き太陽光発電と北海の風力発電を組み合わせ、6〜7%のシェアに達している。デンマークとスウェーデンは一人当たりの貢献度が際立っており、前者は電力の80%を風力から調達し、後者は水力発電と風力発電のバランスを取っている。その他のヨーロッパ諸国、すなわちポーランド、ギリシャ、ポルトガル、ベルギー、アイルランドは、2025年に設備容量の4分の1を合計で供給しており、EUの公正移行基金および許認可手続きの簡素化に支えられた次の新規開発の波を形成している。イベリア半島とフランス間、およびバルト諸国と中央ヨーロッパ間の送電連系が依然として弱く、価格リスクが局所化し、系統連系が整備されたグリッドと比較してプロジェクト評価額が最大15%低下する要因となっている。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

競合環境

上位10社の開発事業者が設備再生可能エネルギー容量の約40〜45%を支配しており、欧州再生可能エネルギー市場において中程度の集中度を示しています。ØrstedとRWEは洋上風力とグリーン水素の引取契約を結びつけ、資金調達コストを削減する10〜15年の収益ラインを確保しています。Vestas、Siemens Gamesa、Nordexはタービン利益率の縮小を、ライフサイクル収益を30〜35%向上させる30年サービス契約およびデジタル診断の拡充によって補っています。

規模と垂直統合が前提条件となりつつあります。RWEとVattenfallはGW当たりの基礎工事費を30〜40%削減する15〜18MWの洋上タービンを導入し、EnelとIberdrolaは4時間蓄電池と太陽光を組み合わせてピーク価格差を裁定しています。太陽光・風力・蓄電池のハイブリッド発電所は系統制約を20〜30%低減し、すでに新規建設の12%を占めており、浮体式洋上風力および潮流発電の実証においてニッチ専門企業に参入余地を提供しています。TotalEnergiesがEDPRのイベリア太陽光パイプラインの半分を取得し、EngieがベルギーのアセットをOcean Windsと統合して入札競争力を高めるなど、M&Aが継続しており、ポートフォリオ規模と財務基盤に向けた戦略的方向性を示しています。

欧州再生可能エネルギー産業リーダー

Enel Green Power S.p.A.

Iberdrola Renovables S.A.

Ørsted A/S

RWE Renewables GmbH

EDF Renewables

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパ再生可能エネルギー市場の企業

- Enel Green Power S.p.A.

- Iberdrola Renovables S.A.

- Ørsted A/S

- RWE Renewables GmbH

- EDF Renewables

- Engie SA (Renewables)

- Acciona Energía S.A.

- Statkraft AS

- EDP Renováveis S.A.

- Vattenfall AB (Renewables)

- Vestas Wind Systems A/S

- Siemens Gamesa Renewable Energy S.A.

- Nordex SE

- Hanwha Q Cells GmbH

- TotalEnergies Renewables

- Repsol Renovables

- ContourGlobal PLC

- Abengoa SA

- Andritz AG

- BayWa r.e. AG

ヨーロッパ再生可能エネルギー市場における最近の業界動向

- 2025年11月:IngridはEnergieque GmbHと提携し、ドイツ全土で200MWのグリッドスケール蓄電システム(BESS)を共同開発・展開します。この協業において、Energiequelleがプロジェクト開発を主導し、Ingridは独自のトレーディングおよび最適化プラットフォームを通じて資産の資金調達、運営、最適化を担当します。

- 2025年10月:Appleは欧州全域での再生可能エネルギーの取り組みを強化する計画を発表しました。同社はギリシャ、イタリア、ラトビア、ポーランド、ルーマニアで650MWの新規太陽光・風力発電所を開発する予定です。

- 2025年3月:RWEとTotalEnergiesは画期的な15年間の協定を締結しました。この契約に基づき、RWEは2030年から毎年3万トンのグリーン水素をTotalEnergiesのドイツ・ロイナ製油所に供給します。この取り組みは、グレー水素をグリーン水素に置き換えることで製油所の排出量削減を目指しています。

- 2025年1月:Plenitudeはスペインでの再生可能エネルギー容量を400MW増強し、合計約950MWとすることを発表しました。これは2023年の数値から2倍以上の増加であり、太陽光発電および風力発電プロジェクトの両方を含んでいます。

欧州再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーは、太陽光、風力、水、地熱熱など自然界で急速に補充される要素から得られ、温室効果ガスの排出を最小限または実質ゼロに抑えた電力を提供します。これは有限な化石燃料からの排出とは対照的です。再生可能エネルギーの主な形態には、太陽光、風力、水力、バイオマス、地熱が含まれます。これらは太陽光パネル、風力タービン、ダムなどの技術を用いて捕捉され、気候変動との闘いにおける持続可能なソリューションを提供します。

欧州再生可能エネルギー市場は、技術別、エンドユーザー別、地域別に区分されています。技術別では、市場は太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱エネルギー、海洋エネルギーに区分されています。エンドユーザー別では、市場は公益事業者、商業・産業、住宅セクターに区分されています。地域別では、市場はドイツ、英国、スペイン、フランス、イタリア、オランダ、デンマーク、スウェーデン、その他欧州に区分されています。各セグメントについて、市場規模および予測はギガワット(GW)で測定された容量ベースで実施されています。

セグメンテーションの概要

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水式) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮流および波力) |

| 公益事業者 |

| 商業・産業 |

| 住宅 |

| ドイツ |

| 英国 |

| スペイン |

| フランス |

| イタリア |

| オランダ |

| デンマーク |

| スウェーデン |

| その他欧州 |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水式) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮流および波力) | |

| エンドユーザー別 | 公益事業者 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | ドイツ |

| 英国 | |

| スペイン | |

| フランス | |

| イタリア | |

| オランダ | |

| デンマーク | |

| スウェーデン | |

| その他欧州 |

レポートで回答されている主要な質問

欧州の再生可能エネルギー設備容量は現在どの程度であり、2031年までの成長予測はどうなっていますか?

設備容量は2026年に1,204.66GWであり、年平均成長率8.51%で2031年までに1,811.91GWに達すると予測されています。

2031年にかけて最も速く拡大している技術セグメントはどれですか?

海洋エネルギープロジェクト(主に潮流および波力)は31.83%のCAGRで成長すると予測されており、他のすべてのセグメントを上回っています。

現在最大の設備容量シェアを持つ国はどこで、最も速く成長しているのはどの国ですか?

ドイツが2025年の地域設備容量の19.67%でリードしており、英国が2031年にかけて12.41%のCAGRで最も速い拡大を示しています。

地域における企業間電力購入契約を推進している要因は何ですか?

データセンターの電力需要の増加、重工業の脱炭素化目標、およびEUの炭素国境調整メカニズム(CBAM)がPPA量を過去最高水準に押し上げています。

新規再生可能エネルギー建設に対する最大の短期的障害は何ですか?

系統混雑、限られた国境を越えた系統連系、およびサプライチェーンのコスト高騰が発電量を抑制し、資本コストを引き上げています。

最終更新日: