デンマーク再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

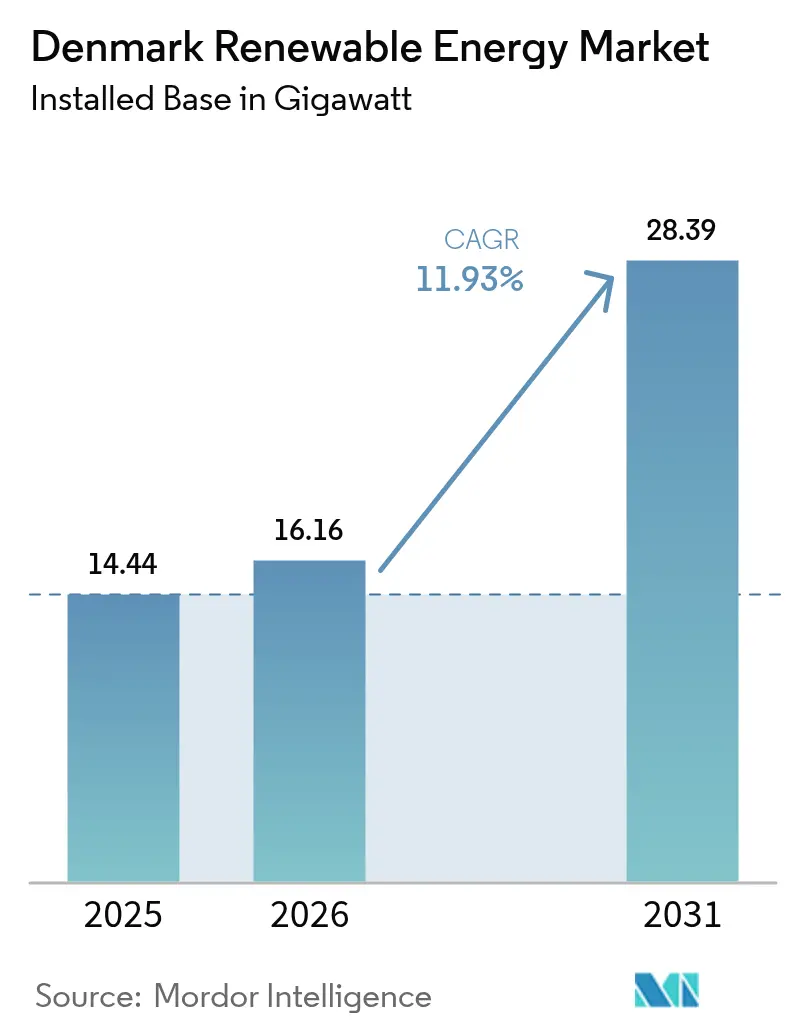

| 基準年の市場規模 (2025) | 14.44 ギガワット |

| 市場取引高 (2026) | 16.16 ギガワット |

| 市場取引高 (2031) | 28.39 ギガワット |

| 成長率 (2026 - 2031) | 11.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク再生可能エネルギー市場分析

2026年のデンマーク再生可能エネルギー市場規模は16.16ギガワットと推定され、2025年の14.44ギガワットから成長し、2031年の予測は28.39ギガワットで、2026年から2031年にかけて11.93%のCAGRで成長する。

デンマーク再生可能エネルギー市場は、沖合風力入札の加速、水素補助金、および企業向け電力購入契約(PPA)を促進する法的拘束力を持つ気候法の節目に恩恵を受けている。1990年比で2030年までに温室効果ガスを70%削減するという法定義務が、卸売価格の変動時でも大規模プロジェクトへの安定した需要を支えている。同時に、エネルギー島プログラムがボーンホルムおよび北海ハブに2,100億デンマーク・クローネ(約300億米ドル)を投入し、老朽化した風力発電所の成熟化を相殺するデンマーク再生可能エネルギー市場の勢いをもたらしている。企業購入者、特にデータセンター事業者は、ハイブリッド太陽光・風力プロジェクトおよびバッテリー蓄電を促進する時間単位マッチングPPAを締結するようになっている。さらに、コペンハーゲンでのグリーンボンド上場が開発者の資金調達コストを20〜30ベーシスポイント縮小し、デンマーク再生可能エネルギー市場に財務的な深みを加えている。

主要レポートの要点

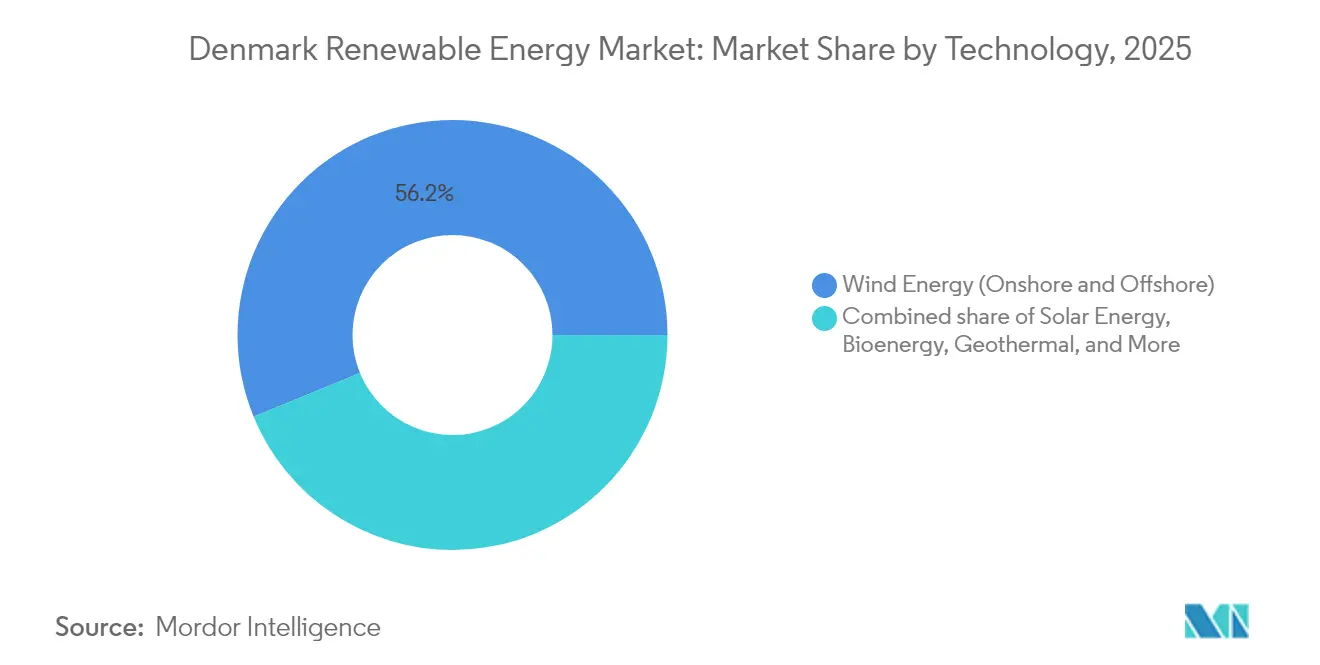

- 技術別では、風力エネルギーが2025年のデンマーク再生可能エネルギー市場シェアの56.20%を占めており、地熱容量は2031年にかけて47.52%のCAGRで拡大すると予測されている。

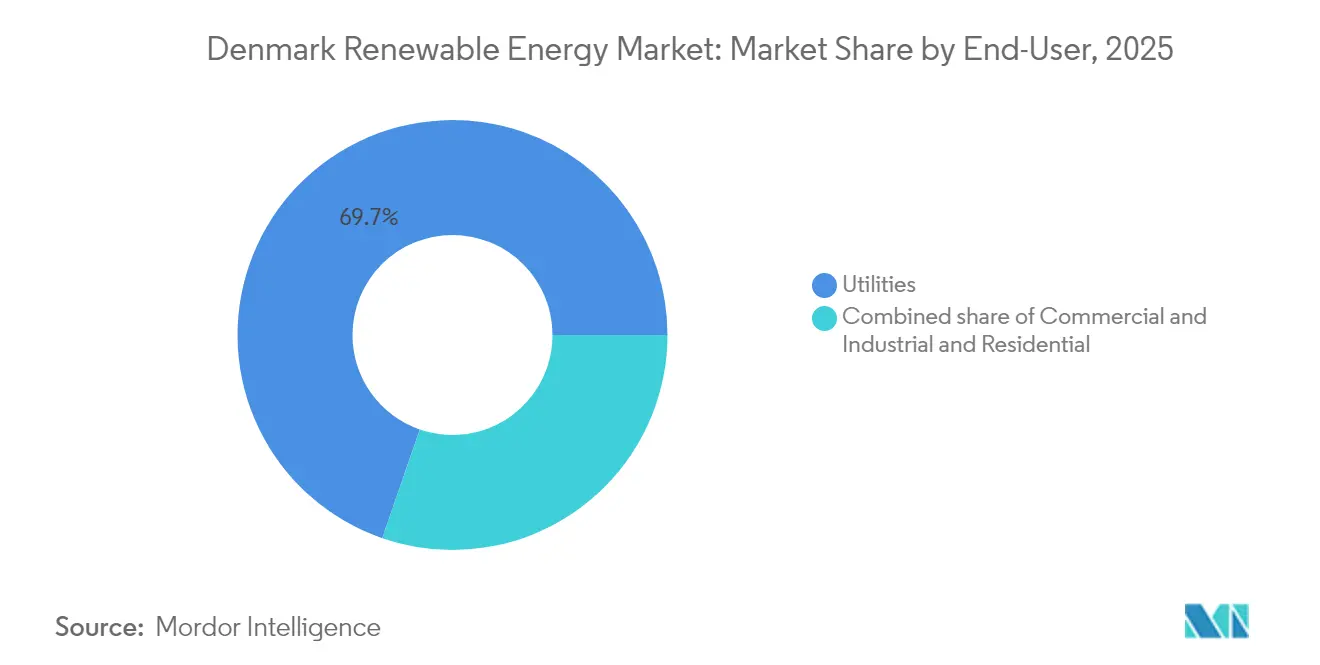

- エンドユーザー別では、電力会社が2025年のデンマーク再生可能エネルギー市場シェアの69.70%を占め、商業・産業セグメントは2031年にかけて14.44%のCAGRで成長する見込みである。

- Ørsted、Copenhagen Infrastructure Partners、およびVattenfallが主導する沖合風力は、2025年のパイプライン容量の70.00%超を獲得した。

- Ørsted、Vestas、およびCopenhagen Infrastructure Partnersは、2024年に合計39億5,000万ユーロのグリーンボンドを発行し、強い投資家需要を示した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家70%温室効果ガス削減目標が建設加速を促進 | 2.8% | 国内全域、北海およびバルト海地域の沖合集中 | 中期(2〜4年) |

| エネルギー島および沖合ハブプログラム | 3.2% | ボーンホルム(バルト海)、ユトランド西部の北海ハブ | 長期(4年以上) |

| 電力から水素(パワー・ツー・エックス)水素パイプラインの資金調達可能性 | 1.9% | エスビャウ、フレデリシア産業クラスター、ドイツへの輸出回廊 | 中期(2〜4年) |

| データセンタークラスターによる企業太陽光・風力PPA | 1.5% | 大コペンハーゲン、フレデリシア、オーフス都市圏への波及 | 短期(2年以内) |

| バイオマス混焼経済性を高めるEU排出権取引制度(EU-ETS)価格上昇 | 0.9% | 国内全域、既存石炭発電所跡地(アヴェドーレ、スタッドストルップ) | 短期(2年以内) |

| コペンハーゲン上場規則を通じたグリーンボンド資金流入 | 1.4% | 国内全域、グローバル機関投資家の配分を含む | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家70%温室効果ガス削減目標が建設加速を促進

2020年気候法は2030年までに排出量を70%削減する義務を定めており、開発者は6年間で8GWの新規設備容量を追加するよう促されている。デンマーク再生可能エネルギー市場は、年次遵守審査が政策の方針転換ではなく補助金の微調整を引き起こすことで予測可能性を獲得している。メガワットが電解槽、ヒートポンプ、電気自動車(EV)充電器に供給しなければならないため、セクター間結合が対応可能な負荷を拡大し、各プロジェクトの限界価値を高めている。沖合風力は2024年〜2030年の建設計画のうち4.5GWが割り当てられ、1.7GWは風力、太陽光、バッテリー蓄電を組み合わせたハイブリッドプロジェクトに割り当てられている。Ørstedは2024年5月に17億5,000万ユーロのグリーンボンドを調達し、法定目標が希薄化されないという金融業者の信頼を示した。[1]Ørsted, "Green Bond Prospectus", orsted.com

エネルギー島・沖合ハブプログラム

ボーンホルムおよび北海島は、2030年に6GWの完成が予定され、2040年までに10GWへのモジュール拡張が計画されており、大ベルト橋以来デンマーク最大のエネルギーインフラとなる。[2]デンマーク・エネルギー庁、「エネルギー諸島の概要」、ens.dk EUイノベーション基金の6億4,500万ユーロの助成金により、ドイツおよびポーランドへの海底高圧直流(HVDC)ケーブルの建設が可能となり、余剰電力の輸出と調整用電力の輸入が可能になる。島は同期調相機とバッテリー群を沖合に集約することで系統安定化の拠点となり、分散型プロジェクトと比較してシステム調整コストを12%削減する。Copenhagen Infrastructure Partnersは2024年にボーンホルムに23億ユーロを投じ、スキームのリスク軽減がいかに進んだかを示している。デンマーク再生可能エネルギー市場では、島が発電資産としてだけでなく、水素製造とデータセンターの同一立地のためのモジュールノードとして捉えられている。

電力から水素(パワー・ツー・エックス)水素パイプラインの資金調達可能性

デンマークは2030年までに4〜6GWの電解槽を設置することを目指し、グリーン水素輸出をドイツのパイプライン展開に合わせている。2023年後半に落札された最初の入札は12億5,000万デンマーク・クローネ相当であり、European Energyの150MWパデボルグ案件やH2 Energyの1GWエスビャウサイトなどのプロジェクトが含まれた。資金調達可能性は、2030年まで続くデンマークの電力税免除によって縮小されつつある、1kgあたりEUR3未満で供給される水素という条件にかかっている。[3]デンマーク税務庁、「2024年の水素免税」、skat.dk 早期の実績として、Nature Energyのホレステブロ20MW設備が合成メタンを製造している。EUの水素認証に関する規制が明確になるにつれ、デンマーク再生可能エネルギー市場は政策の勢いをマルチギガワット規模の再生可能電力需要へと転換しつつある。

データセンタークラスターによる企業太陽光・風力PPA

ハイパースケール事業者は2023年以降、MicrosoftのEuropean Energyとの180.6MWの時間単位マッチング契約を筆頭に、1GWを超える再生可能エネルギーPPAを締結している。MetaのオーデンセはEV施設は直接配線の風力発電所を通じて730MWを調達している。これらの企業取引は従来型PPAと異なり、時間単位マッチングを規定し、出力制限ペナルティを課し、15年間の契約期間を設ける。デンマークエネルギー庁はデータセンターの電力消費が2030年までに8.8テラワット時(TWh)に達すると予測しており、デンマーク再生可能エネルギー市場に安定した需要の下限を確保している。開発者は電力会社に代わる信用力の高い代替相手方を見出し、市場価格リスクを低下させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統混雑と出力制限リスク | -1.8% | 西デンマーク(ユトランド)、高風力浸透ゾーン | 短期(2年以内) |

| 陸上リパワリングの長期にわたる許認可 | -1.2% | 国内全域、沿岸自治体で特に深刻 | 中期(2〜4年) |

| EPC(設計・調達・建設)コストを押し上げる熟練労働力のボトルネック | -0.9% | 国内全域、北海での沖合船舶の制約 | 短期(2年以内) |

| バイオマス持続可能性基準に関する不確実性 | -0.6% | 国内全域、既存石炭発電所転換サイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統混雑と出力制限リスク

西デンマークは2023年に1.4テラワット時(TWh)の風力出力を制限しており、これは2022年比40%増であり、主に400kVの幹線系統がユトランドからシェラン島への余剰電力を輸出できないためである。[4]Energinet、「2024年投資計画」、energinet.dk Energinetは2030年までに600MW規模のユトランド〜フュン連系線、120万kW規模のドイツへの海底ケーブル、および陸上アップグレードに400億デンマーク・クローネを投資している。これらの設備が稼働するまでは、出力制限が高浸透ゾーンのプロジェクト収益を減少させ、量的ペナルティに敏感な企業PPA購入者を遠ざけることになる。出力制限が高くなることを条件に20%の過剰設備を認めるダイナミックアクセス・パイロットにより2027年までに800MWの追加容量が解放される可能性があるが、それでも開発者は入札にコンジェスションリスクを織り込んでおり、デンマーク再生可能エネルギー市場の近期成長を抑制している。

陸上リパワリングの長期にわたる許認可

2MWの既存タービンを5MW機に更新することで30%の効率向上が期待されるが、環境アセスメントと自治体による拒否権行使により手続きに3年を要する。[5]デンマーク・エネルギー庁、「許可統計2024」、ens.dk 沿岸自治体は国家目標にもかかわらず2022年以降のリパワリング入札の15%を拒否した。騒音に関する離隔規則はブレード先端高さの4倍の距離を要求し、多くの成熟したサイトを不適格としている。2024年のファストトラック制度はタービン基数を減らしながら容量を増加させるプロジェクトを支援しているが、ナトゥーラ2000(Natura 2000)地域周辺の除外ゾーンはデンマーク国土の18%を占める。その結果、2026年までに稼働できたはずの約600MWのリパワリングが宙に浮いており、投資を沖合風力に向かわせ、デンマーク再生可能エネルギー市場を減速させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:沖合風力が基盤を固め、地熱がニッチな基盤から急拡大

風力エネルギーは設備容量の56.20%を占め、ホーンスリーフ3号やクリーガースフラクなどの主力沖合資産により、2025年のデンマーク再生可能エネルギー市場において最大のシェアを維持している。今後のエネルギー島入札により6GWが追加される一方、陸上リパワリングはVestas V236タービンを搭載した5MW級ユニットで旧式機を置き換える。これらのアップグレードにより平準化コストが18%削減され、デンマーク再生可能エネルギー市場がさらに強化される。地熱のフットプリントは2024年時点で50MW未満だったが、コペンハーゲンとオーフスが地区暖房ネットワークに地下熱を統合するにつれ、2031年にかけて47.52%のCAGRで上昇する見込みである。太陽光発電(PV)の成長は企業の屋上設備とハイパースケールPPAに連携したユーティリティ規模の発電所に起因しており、バイオエネルギーはRED III(欧州再生可能エネルギー指令第3版)の持続可能性審査にもかかわらずディスパッチ可能なギャップを埋めている。海洋エネルギーは商業化前の段階にとどまっているが、ハンストホルム沖の波力発電パイロットは2030年以降に拡大する可能性がある。

成熟したタービンサプライチェーンとHVDC(高圧直流送電)の展開が沖合プロジェクトのデンマーク再生可能エネルギー市場規模を支えており、屋上太陽光の成長が都市部の排出抑制に貢献している。バイオエネルギーのシェアは森林バイオマスの監査が木材ペレットを不適格とした場合に縮小する可能性があるが、農業廃棄物からのバイオガス注入が低炭素の橋渡しを提供している。全体として、多様化した技術が断続性を軽減し、政策インセンティブの変化の中でもデンマーク再生可能エネルギー市場が安定的に拡大できる体制を整えている。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が優位を占め、商業・産業セグメントがデータセンター需要を背景に加速

電力会社は2025年に再生可能エネルギー由来の総電力量の69.70%を吸収しており、これは卸売購入者および系統運用者としての歴史的役割を反映した優位性である。しかし、商業・産業セグメントはデンマーク再生可能エネルギー産業全体を上回る14.44%のCAGRで成長し、電力引き受けパターンを変えていくと予測される。ハイパースケールデータセンターのPPAがこの変化を示している。Microsoftの180.6MW契約やMetaの730MW直接配線供給は電力会社を介さず、開発者に15年間の安定した収益源を提供している。住宅用屋上設備の普及は遅れており、ネットメータリングのクレジットが卸売価格で評価されるため、投資回収の魅力が限られている。Better Energyが先駆けたコミュニティ太陽光プールは、一般家庭がユーティリティ規模の太陽光発電アレイを共同所有できるようにし、参加者を段階的に拡大している。

電力会社は引き続き最大の単独顧客基盤であり続けるが、デンマーク再生可能エネルギー市場における電力会社のシェアは、企業契約が新規容量のより大きな割合を獲得するにつれ低下すると予測される。その結果生じる競争環境は電力会社をバッテリーを備えたハイブリッドプロジェクトへと向かわせ、企業は時間単位マッチングの保証を求め、それによってデンマーク再生可能エネルギー市場全体を拡大させている。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

西デンマークは設備風力容量の62.00%を抱え、50%の設備利用率をもたらす北海の資源を活用している。しかし、同地域は東西送電制限により出力制限の大部分を被っている。Energinetの数十億ドル規模の系統強化により、最終的にはユトランドの余剰発電量がシェラン島の需要地に送られ、デンマーク再生可能エネルギー市場が拡大する。ボーンホルムはバルト海沖合ハブへと進化しており、3GWのエネルギー島がEU資金とドイツおよびポーランドへのHVDCバックボーンを確保し、国境を越えた電力取引を促進している。大コペンハーゲンおよびフレデリシア回廊は商業・産業の普及が最も速く、ハイパースケールデータセンターは2024年に2.1TWhを消費し、2030年までに8.8TWhに達すると予測されており、その戦略的重要性を裏付けている。

エスビャウ周辺の南デンマークは電力から水素(パワー・ツー・エックス)の核心地帯であり、ここにある電解槽が風力余剰電力を水素に変換し、ドイツ産業に向けて輸送される。沿岸地域では自治体による拒否権行使が陸上風力を制約しているが、2024年のファストトラック法はタービン基数が減少しても設備容量が増加する場合の行き詰まりを回避しようとしている。デンマークのスウェーデン、ドイツ、ノルウェーとのHVDC連系線は国内調整コストを低減し、デンマーク再生可能エネルギー市場が風力余剰を輸出し、無風時には北欧の水力を輸入できるようにしている。総合すると、多様化した地域的役割が2030年目標に向けて拡大できるバランスの取れた国家ポートフォリオを形成している。

競争環境

Ørsted、Copenhagen Infrastructure Partners、およびVattenfallの3社が沖合パイプライン容量の70%超を掌握しており、デンマーク再生可能エネルギー市場の沖合セクターは中程度に集中した構造となっている。陸上風力と太陽光はより分散しており、Better Energy、European Energy、およびNRGi Renewablesが2億ユーロ未満の予算で3年間の投資回収期間を前提に資金調達したプロジェクトを推進している。Ørstedの水素への垂直統合は、1GWエスビャウ電力から水素(パワー・ツー・エックス)プロジェクトへの出資に示されるように、電力に加えて分子プレミアムを獲得するものである。Copenhagen Infrastructure Partnersの120億ユーロCI Vファンドは30%を水素インフラに充てており、この転換を反映している。タービンOEM(相手先ブランド製造業者)であるVestasおよびSiemens Gamesa Renewable Energy S.A.は15年間のサービス契約を束ねることで交渉力を行使し、マージンを安定させている。

バッテリー蓄電統合事業者、特にHOFOR VindおよびAndel Energiは、自由化市場における電力会社の所有制限のために既存事業者が対処できない断続性のギャップを埋めている。浮体式基礎や波力発電コンバーターに関する特許出願は、固定式タービンがコスト高となる深海域での初期段階の競争を示唆している。デンマーク再生可能エネルギー市場はそのため、少数の巨大企業が支配する資本集約型の沖合クラスターと、商業・産業PPAを追う中規模開発者が集まる機動的な陸上太陽光ニッチという階層的構造を特徴としている。

デンマーク再生可能エネルギー産業リーダー

Vestas Wind Systems A/S

Orsted A/S

Arcon-Sunmark A/S

Vattenfall A/S

Better Energy A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Ørstedは英国のホーンシー4沖合風力プロジェクトを一時停止した。資本コストの上昇とサプライチェーンリスクを理由としており、デンマーク国内資産へのリソース再配分の可能性がある。

- 2025年5月:デンマークは3GWの沖合風力入札を再開した。2024年12月の入札ラウンドが入札ゼロという結果に終わったことを受け、双方向差金決済契約(CfD)を採用した。2025年秋に予定される新たな入札は、開発者の参加を促すため国家補助金を含むより魅力的な条件を提示する予定である。

- 2025年3月:Copenhagen Infrastructure Partners(CIP)は陸上風力プロジェクトのファイナンシャルクローズを達成し、特定地域における国内ポートフォリオ拡大へのコミットメントを強化した。地元開発者との提携が関与するとみられるこのプロジェクトは、CIPのグリーンフィールドエネルギーインフラプロジェクトへの投資戦略における重要な一歩となる。

- 2025年3月:RWEはデンマークのトール沖合風力発電所のモノパイル基礎への二次構造物設置工事について、Global Wind Service(GWS)に契約を授与した。

デンマーク再生可能エネルギー市場レポートの範囲

デンマーク再生可能エネルギー市場レポートには以下が含まれる:

| 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP)) |

| 風力エネルギー(陸上および沖合) |

| 水力発電(小規模、大規模、揚水発電(PSH)) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP)) |

| 風力エネルギー(陸上および沖合) | |

| 水力発電(小規模、大規模、揚水発電(PSH)) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

デンマークは2031年までにどのような容量目標の達成を計画しているか?

同国は2025年の14.44GWから2031年までに28.39GWへと稼働中の再生可能エネルギー設備を拡大する計画であり、11.93%のCAGRを反映している。

現在、発電量をリードしている技術はどれか?

沖合および陸上風力を合わせると2025年の容量の56.20%を供給しており、エネルギー島プロジェクトが6GWを追加するにつれ引き続き基盤を担う。

企業による再生可能エネルギー調達はどの程度の速さで成長しているか?

商業・産業需要は2031年にかけて14.44%のCAGRで増加すると予測されており、すでに1GWを超えるデータセンターPPAがその原動力となっている。

新規風力プロジェクトが直面する主な制約は何か?

西部地域の系統混雑により2023年に1.4TWhの出力制限が生じ、2029年頃に新たなHVDC連系線が稼働するまで収益が低下している。

グリーンボンド市場はどのように拡大を支援しているか?

コペンハーゲンの取引所は2023年以降120億ユーロのグリーン債務を価格付けし、プロジェクトファイナンスの平均スプレッドを最大30ベーシスポイント縮小した。

デンマークで初めての大規模水素プロジェクトを受け入れる地域はどこか?

エスビャウとフレデリシアには合計最大1.3GWの電解槽が立地し、沖合風力への近接性と輸出パイプラインの恩恵を受けている。

最終更新日: