ニュージーランド再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

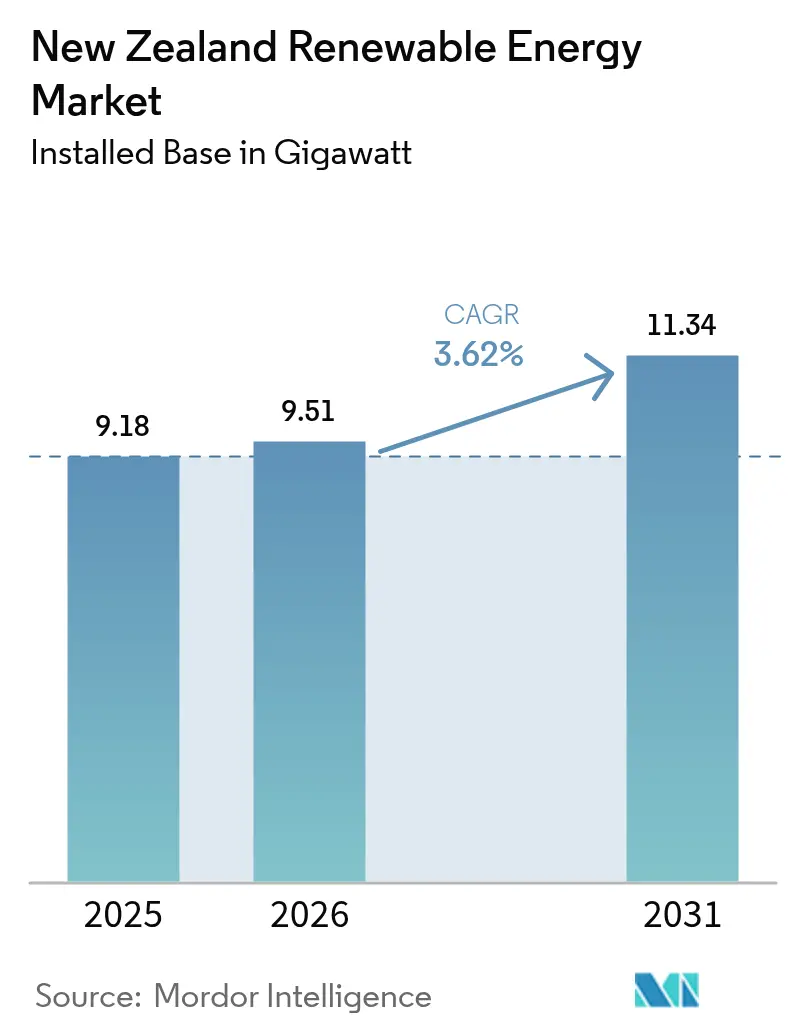

| 基準年の市場規模 (2025) | 9.18 ギガワット |

| 市場取引高 (2026) | 9.51 ギガワット |

| 市場取引高 (2031) | 11.34 ギガワット |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド再生可能エネルギー市場分析

2026年のニュージーランド再生可能エネルギー市場規模は9.51ギガワットと推定され、2025年の9.18ギガワットから成長し、2031年には11.34ギガワットに達する見通しで、2026年〜2031年のCAGRは3.62%となっています。

強固な政策シグナル、豊富な国内資源、クリーン電力に対する安定した需要が相まって、この緩やかながらも信頼性の高い成長軌道を下支えしています。電力事業者は、法定の再生可能電力100%目標を達成するために建設スケジュールを前倒しにする一方、太陽光PVおよびバッテリー価格の下落が分散型発電の機会を拓いています。特に提案されている総額14億米ドルのクック海峡アップグレードに代表される送電強化プログラムは、発電拡大の必要性と系統信頼性の収束を示しています。企業電力購入契約(PPA)の増加はプロジェクトのファイナンシング適格性をさらに強化し、初期段階のグリーン水素パイロット事業が輸出志向の設備容量増設への道を開いています。

レポートの主要なポイント

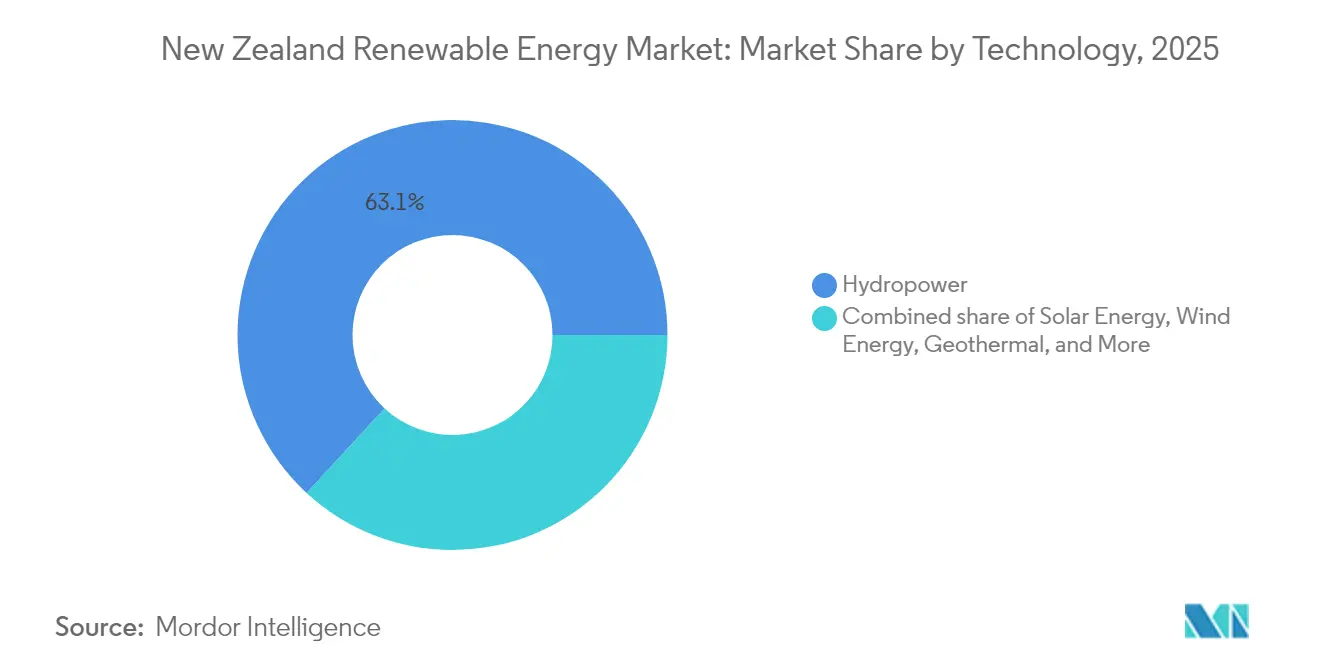

- 技術別では、水力発電が2025年に63.13%の市場シェアで首位を占めました。太陽光発電は2031年にかけてCAGR 19.67%で拡大する見通しです。

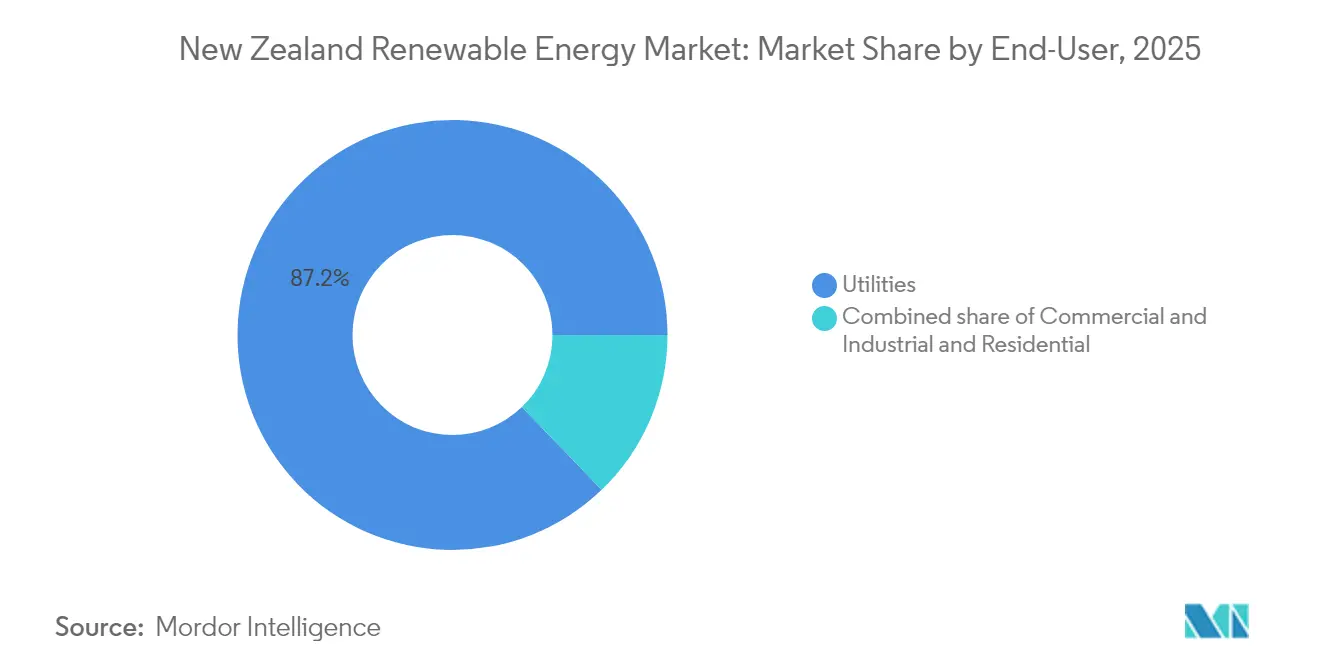

- エンドユーザー別では、電力事業者セグメントが2025年のニュージーランド再生可能エネルギー市場シェアの87.20%を占め、商業・産業向けの設備は2026年から2031年にかけてCAGR 11.56%と最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ニュージーランド再生可能エネルギー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への(〜)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能電力100%目標が電力事業者の建設を加速 | +0.80% | 全国 | 中期(2〜4年) |

| 豊富な水力・地熱資源による競争力のある均等化発電原価(LCOE) | +0.60% | 南島および北島中部 | 長期(4年以上) |

| 企業PPAおよび産業の脱炭素化コミットメント | +0.40% | オークランドおよび工業中心地 | 中期(2〜4年) |

| 太陽光PVおよびバッテリー蓄電池のコスト急落 | +0.70% | 北島での採用が加速 | 短期(2年以内) |

| 空間計画法に基づく許認可の迅速化 | +0.30% | 全国 | 短期(2年以内) |

| グリーン水素輸出パイロット事業による新規設備容量の創出 | +0.20% | 再生可能エネルギー豊富地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能電力100%目標が電力事業者の建設を加速

2030年までに再生可能電力100%を義務付ける政府法令が、熱電力からクリーンエネルギー資産への資本配分の決定的な転換を促しています。電力事業者は不遵守ペナルティを回避するため、風力、太陽光、地熱プロジェクトを前倒しで実施しています。(1)New Zealand Government, "Regional Infrastructure Fund:超臨界地熱探査" beehive.govt.nz排出権取引制度(ETS)の下での炭素価格付けが、低炭素技術に有利なプロジェクト経済性をさらに押し上げています。超臨界地熱探査への資金援助は、次世代資源開発を支援する国家のコミットメントを示しています。ジェンテイラーは、Genesis Energyの複数年にわたる10億米ドルの再生可能エネルギー投資プログラムに示されるように、国家の脱炭素化経路に企業戦略を合わせています。普及率が100%に近づくにつれ、系統バランシングコストが上昇し、蓄電池および需要応答資産の補完的価値が浮き彫りになっています。

豊富な水力・地熱資源による競争力のある均等化発電原価(LCOE)

南島のレガシー水力発電所と北島中部の高稼働率地熱発電所が組み合わさり、世界でも最も低廉な再生可能電力を提供しています。(2)住友商事株式会社、「タウハラ地熱プロジェクトの試運転」、sumitomocorp.com安定した低限界費用は、産業顧客に予測可能なエネルギーコストを提供し、エネルギー集約型セクターからの対内投資を呼び込んでいます。最近完成した184MWのタウハラ地熱プロジェクトは、ベースロード再生可能エネルギーを大規模に供給する能力を示しており、国家電力供給量への3.5%の貢献が地熱エネルギーの戦略的役割を裏付けています。コスト競争力のある基盤は、安価な電力に依存する輸出経済モデルを描くグリーン水素開発者にも恩恵をもたらします。その結果、水力・地熱資源はニュージーランド再生可能エネルギー市場全体の財務的支柱となっています。

企業PPAおよび産業の脱炭素化コミットメント

大手企業は価格の確実性を確保しブランドの信頼性を確立するため、長期PPAを追求しており、新規ユーティリティー規模の再生可能エネルギー設備の開発を促進しています。Mercury EnergyとのTuritea風力発電所の発電量に関するAmazonの契約がその典型例です。ニュージーランド・エネルギー証書システムはトレーサビリティを提供し、企業が再生可能エネルギー100%の消費を実証できるようにしています。食品加工や医療などのセクターからの産業脱炭素化目標は、スリーブPPAおよびオンサイト発電を促し、発電事業者の顧客基盤を多様化させています。PPAは開発者の収益変動性を低減し、資金調達コストを引き下げ、ニュージーランド再生可能エネルギー市場における投資可能な領域を拡大しています。

グリーン水素輸出パイロット事業による新規設備容量の創出

タラナキおよびサウスランドにおける政府支援のパイロット事業が、余剰再生可能エネルギー発電を活用した大規模電気分解の可能性を探っています。Hiringa Energyは国内初の水素充填ネットワークを立ち上げ、アンカー需要セグメントを創出しました。(3)Hiringa Energy, "National Hydrogen Refueling Network Overview", hiringaenergy.co.nzアンモニアや合成燃料の事業化計画が将来の電力需要予測を押し上げ、電力事業者による追加の風力・太陽光プロジェクトの引受けを促しています。パイロット事業が成功すれば、ニュージーランドが再生可能電力の輸出国からアジア太平洋の海上輸送回廊向けの再生可能燃料の供給国へと転換し、国内消費を超えてニュージーランド再生可能エネルギー市場の成長見通しを拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(〜)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電混雑と南から北へのボトルネック | -0.40% | クック海峡連系線 | 中期(2〜4年) |

| 渇水リスクと変動性バランシングコスト | -0.30% | 南島水力発電地域 | 短期(2年以内) |

| 風力開発に対するイウィ(先住民族)の社会的許可の課題 | -0.20% | 農村地域 | 中期(2〜4年) |

| 電化設備投資(CAPEX)を妨げる卸電力価格の変動 | -0.30% | 産業顧客 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

送電混雑と南から北へのボトルネック

南島の資源豊富な発電ゾーンと北島の需要拠点との間のミスマッチが、老朽化した高圧直流(HVDC)連系線における持続的な混雑を引き起こしています。Transpowerは1991年製のケーブルの交換と第4番目の導線の追加に14億米ドルを投じる計画を提案しています。アップグレードが完了するまでの間、地域別価格格差が南島の風力・水力発電所の収益を圧迫し、回収期間を長期化させています。送電設備の資金調達に必要な系統利用料金が小売電気料金への上昇圧力を強め、ニュージーランド再生可能エネルギー市場における急速な設備容量増設に対する政治的支持を複雑にしています。

渇水リスクと変動性バランシングコスト

水文気象の変動が定期的に水力発電の出力を減少させ、供給安定性の維持のために火力発電および輸入石炭への依存を余儀なくさせています。2024年の渇水条件が卸電力スポット価格をNZD 1,000/MWhまで押し上げ、Mercuryの発電量を295GWh削減させました。火力発電は排出量を増加させるだけでなく、予測可能な低コスト供給に依存する電化プロジェクトへの投資家の信頼を損なっています。揚水発電の提案と系統規模の蓄電池が検討されていますが、土地利用、コスト、エンジニアリングの課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力の優位性が多様化圧力に直面

水力発電は2025年のニュージーランド発電量の63.13%を占め、競争力のあるベースロード供給によって国の再生可能エネルギー市場を支えています。ただし、新規ダム建設の余地は限られており、環境保護措置によってさらなる水力拡大には上限があります。既存の発電所は新規貯水池ではなく効率改善を追求しており、予測期間を通じて水力発電量は比較的横ばいを維持する見込みです。風力は高品質の資源ゾーンと実証済みの開発経験により、主要な成長ベクターとなっています。MercuryのNZD 2億8,700万のKaiwaikaweプロジェクトは風力ポートフォリオの継続的な拡大を示しており、Vestasは2024年以降複数のタービン受注を記録しています。太陽光発電は絶対的なシェアこそ小さいものの、2031年にかけてCAGR 19.67%と最高の成長率を示しており、その分散型の性質が長距離送電への依存を軽減しています。地熱は184MWのタウハラ発電所とOrmat Technologiesによる101MWの追加拡張のEPC工事が進行中であり、安定したベースロード寄与として独自のニッチを維持しています。海洋エネルギーとバイオエネルギーは実験的な段階にとどまり、近い将来の実質的な発電量よりも将来のオプションを表しています。

進化する発電ミックスは系統統合の課題をもたらす一方で、水文気象変動へのリスクを分散させます。ユーティリティー規模の蓄電池、同期調相機、柔軟需要プログラムへの投資が変動性再生可能エネルギーの割合増加を補完しています。全体として、新興技術のニュージーランド再生可能エネルギー市場規模はレガシー資産よりも速く成長し、水力・地熱資産の安定性を活用しながらイノベーションを内部化しています。

エンドユーザー別:電力事業者が首位を維持しながら商業・産業が勢いを増す

ニュージーランドの工場、食品加工業者、大型倉庫オペレーターは、電力の調達・利用方法を静かに変革しつつあります。2026年から2031年にかけて、この商業・産業グループが消費する電力は年率11.56%という印象的な伸びを示す見通しです。その主な理由は明確で、大企業は今や長期再生可能エネルギー契約を価格変動に対するヘッジ手段であると同時に炭素削減目標達成の手段として捉えています。TuriteaウインドファームからMercury Energyへの発電量供給に関するAmazonの複数年契約がその広く知られた事例であり、地元の食品メーカーも同様の戦略を踏襲しています。全国証書システムにより、これらの企業は消費する電力が風力、水力、または地熱発電所由来であることを行ごとに証明でき、投資家や顧客の満足を確保しています。同時に、工場はガスボイラーを産業用ヒートポンプに置き換え、車両を電気自動車に転換しており、電力需要は生産ラインをはるかに超えて拡大しています。より高度なエネルギー管理ツールも、再生可能エネルギーが豊富で卸電力価格が低い時間帯に消費を集中させるためのエンジニアリングを支援しています。

電力事業者は2025年においても同国の電力の約87.20%を供給しましたが、その支配力は揺らぎ始めています。四つの「ジェンテイラー」-Meridian、Contact、Genesis、Mercury-は発電資産と小売ブランドの大部分を所有していますが、より小規模な小売業者や新規制がその市場シェアを侵食しつつあります。家庭用では、建築許可の手続き簡素化や系統がより広い電圧範囲に対応できるようにする規則変更により、屋根置き太陽光発電が勢いを増しています。これに対応して、大手電力事業者は規模の拡大に注力しており、Mercury単独で再生可能エネルギープロジェクトに10億米ドル以上を割り当て、Meridianはすでに国内初の系統規模蓄電池システムを稼働させています。こうした動きは総じて、あらゆる規模の顧客がクリーンエネルギーへの移行に直接的な役割を担う、より民主化された電力市場の出現を示しています。

地理的分析

発電設備容量は南方に偏在しており、ワイタキ水系のような大規模水力発電スキームを支える河川と高山湖が存在します。この地域的な供給過剰が、オークランドおよびワイカト負荷センターへの北方向への電力輸送のためにHVDC連系線を必要とさせています。送電容量の制限は高需要時の転送量を制約し、発電、系統、市場成果が相互に連動するニュージーランド再生可能エネルギー市場の構造的特性を示しています。南島の風力プロジェクトは優れた設備利用率を享受していますが、系統混雑とノード価格の低さという課題に直面しています。提案されているクック海峡ケーブルの増強工事はこの制約を部分的に緩和し、新規建設に対する価格シグナルを改善する見込みです。

北島はニュージーランドの地熱資源の大部分を有しており、タウポ火山地帯のプロジェクトが安定したベースロードエネルギーを供給し、ブラックスタート機能を提供しています。小売電気料金の高いオークランドを中心に住宅用太陽光発電が集積しており、より強い経済的リターンをもたらしています。系統復旧にとって価値があります。小売電気料金の高いオークランド周辺での住宅用太陽光発電の集積が、より強い経済的リターンをもたらしています。タラナキおよびウエストコーストの地域開発プログラムは再生可能エネルギークラスターを支援し、伝統的な資源経済の持続可能な成長への転換を目指しています。ティワイポイント製錬所のようなエネルギー集約型施設からの需要応答が重要な系統柔軟性を提供していますが、2027年以降の製錬所の電力契約に関する不確実性が、ニュージーランド再生可能エネルギー市場における長期的な発電投資判断に影響を与えています。

環境許認可の感応度は地域によって異なります。沿岸の風力発電所は鳥類および海洋哺乳類への影響評価が必要であり、内陸の地熱プロジェクトはイウィ(先住民族)の文化的協議を経る必要があります。これらの地域的特性は個別対応戦略を必要としますが、総じて再生可能エネルギー成長に向けた全国的な勢いを維持しています。

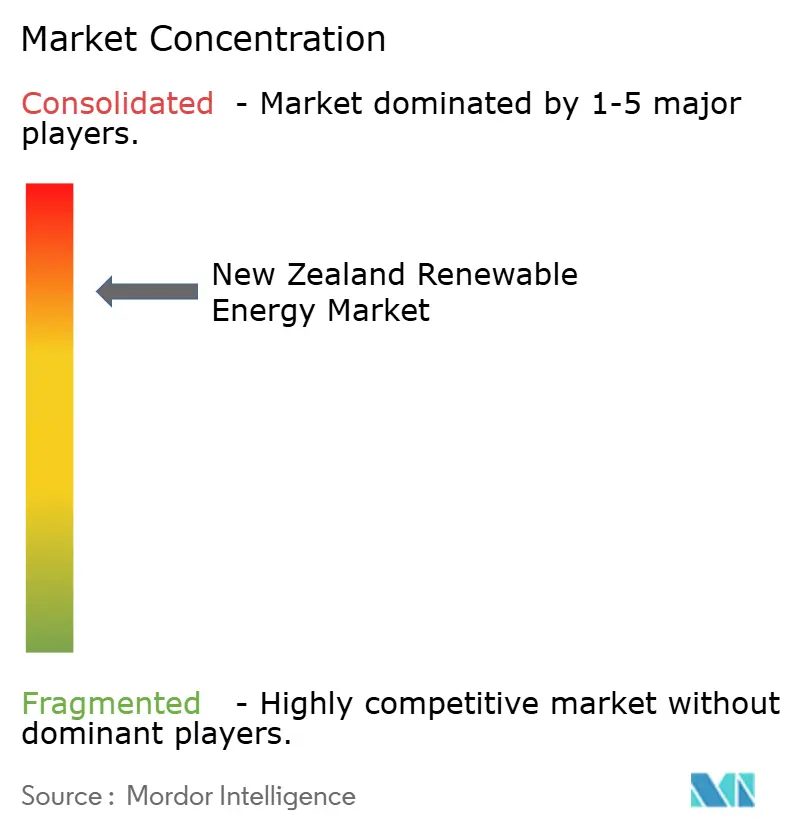

競合環境

四つのジェンテイラー-Meridian、Contact、Genesis、Mercury-が発電量の85%を支配し、ニュージーランド再生可能エネルギー市場は高度に集中した構造となっています。Meridianは水力発電の出力で首位に立ち、ルアカカに国内初の系統規模蓄電池を先駆けて導入し、発電から蓄電サービスへの多角化を示しています。Contact Energyによる2025年7月のManawa Energy買収(19億米ドル)は国内最大の再生可能エネルギーポートフォリオを創出し、水力と地熱のリスクプロファイルをバランスさせ、複数流域にわたるディスパッチの最適化を可能にしています。Genesis Energyは200MWhの蓄電池構想を通じて調整容量への投資を行いながら、2030年の化石燃料廃止に先立って石炭部門を売却しています。Mercuryはkaiwaikaweプロジェクトで風力パイプラインを拡大し、長期的なキャッシュフロー可視性の戦略を反映した高信用力PPAを確保しています。

競争優位性はますます技術パートナーシップに依拠するようになっています。ContactのOrmatとの101MW地熱ユニットのEPC契約はグローバルなノウハウを活用し、Meridianは蓄電池OEMと協力して系統支援サービス収益を獲得しています。独立系小売業者は再生可能エネルギー100%を訴求してニッチな顧客グループを狙っていますが、卸電力価格の急騰により収益マージンは薄い状況です。イノベーションの勢いは蓄電池、水素、海洋エネルギープロトタイプへと波及しており、ArcActiveやSustainable Seas Challengeのような小規模事業者が将来のスケールアップに向けて価値ある知的財産のニッチを確立しています。

ニュージーランド再生可能エネルギー産業のリーダー企業

Contact Energy Limited

Genesis Energy L.P.

General Electric Company

Meridian Energy Limited

Vestas Wind Systems A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Contact EnergyがManawa Energy Limitedに対するNZD 19億の買収を完了し、ニュージーランド最大の再生可能エネルギーポートフォリオを形成しました。

- 2025年6月:Genesis Energyがニュージーランドのハントリー発電所に200MWhの蓄電池エネルギー貯蔵システムを建設中であり、これは国内同種プロジェクトの中で最大級のユーティリティー規模の事業のひとつです。

- 2025年6月:政府が住宅用太陽光発電の普及を加速させる措置を施行し、電圧範囲の拡大および建築許可の免除が含まれ、507GWhの発電量増加が見込まれています。

- 2025年5月:Transpowerがクック海峡連系線に最大14億米ドルの投資を提案し、老朽化したケーブルの交換と第4導線の設置が含まれます。

- 2025年5月:ニュージーランドの国営エネルギー会社Meridian Energyが、100MW/200MWhの2時間持続型ルアカカ蓄電池エネルギー貯蔵システム(BESS)の開発を完了し、国内初のユーティリティー規模のBESSであると主張しています。

ニュージーランド再生可能エネルギー市場レポートの調査範囲

ニュージーランド再生可能エネルギー市場レポートには以下が含まれます:

| 太陽エネルギー(太陽光PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力事業者 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力事業者 |

| 商業・産業 | |

| 住宅 |

レポートで回答する主要な質問

ニュージーランド再生可能エネルギー市場の現在の規模はどのくらいですか?

ニュージーランド再生可能エネルギー市場規模は2026年に9.51GWです。

市場はどのくらいの速さで成長すると予測されますか?

設備容量は2031年までに11.34GWに達する見通しで、CAGR 3.62%を反映しています。

どの技術セグメントが最も速く成長していますか?

太陽光発電が最も急速な拡大を示しており、2031年にかけてCAGR 19.67%で進展しています。

ニュージーランドの再生可能エネルギーセクターの主要企業はどこですか?

Meridian、Contact、Genesis、Mercuryが合わせて発電設備容量の85%を保有しています。

さらなる成長を支えるためにどのようなインフラ整備が計画されていますか?

Transpowerが南北間の送電制約を緩和するため、クック海峡HVDCリンクの14億米ドルのアップグレードを計画しています。

政府は住宅用太陽光発電の普及をどのように支援していますか?

電圧制限および建築許可免除に関する政策変更により、屋根置き太陽光発電の507GWhの発電量増加を目指しています。

最終更新日: