スウェーデン再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

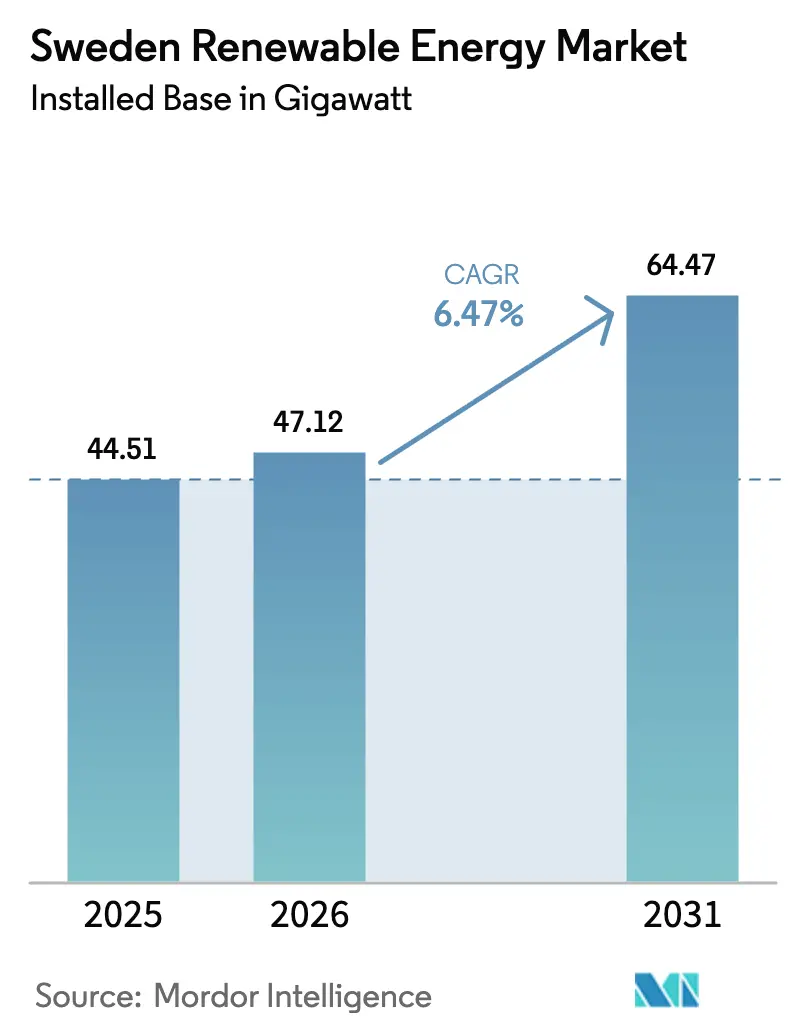

| 基準年の市場規模 (2025) | 44.51 ギガワット |

| 市場取引高 (2026) | 47.12 ギガワット |

| 市場取引高 (2031) | 64.47 ギガワット |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン再生可能エネルギー市場分析

スウェーデン再生可能エネルギー市場の設備容量規模は、2025年の44.51ギガワットから2026年には47.12ギガワットに増加し、2026年から2031年にかけてCAGR 6.47%で成長して2031年までに64.47ギガワットに達する見込みです。

太陽光発電容量は10.3%の速度で加速しており、これは全体ペースのほぼ2倍に相当する一方、陸上風力の追加は許認可上の障壁が深刻化するにつれて鈍化しています。データセンターおよびグリーンスチール生産者が締結した企業電力購入契約(PPA)は現在、複数ギガワット規模のパイプラインを支え、卸売価格変動へのエクスポージャーを低減する安定した収益源を生み出しています。360億スウェーデンクローナ(34億米ドル)のバイオエネルギー炭素回収・貯留(BECCS)補助金は、プロジェクトの資本回収期間を実質的に短縮するネガティブエミッション収益源を新たに生み出しました。系統接続の希少性は、確実なアクセスを持つプロジェクトがプレミアム評価を受け、より低コストの負債を引き付けることから、決定的な価値ドライバーとなっています。[1]Svenska kraftnät、「システム開発計画2026」、svk.se

主要レポートの要点

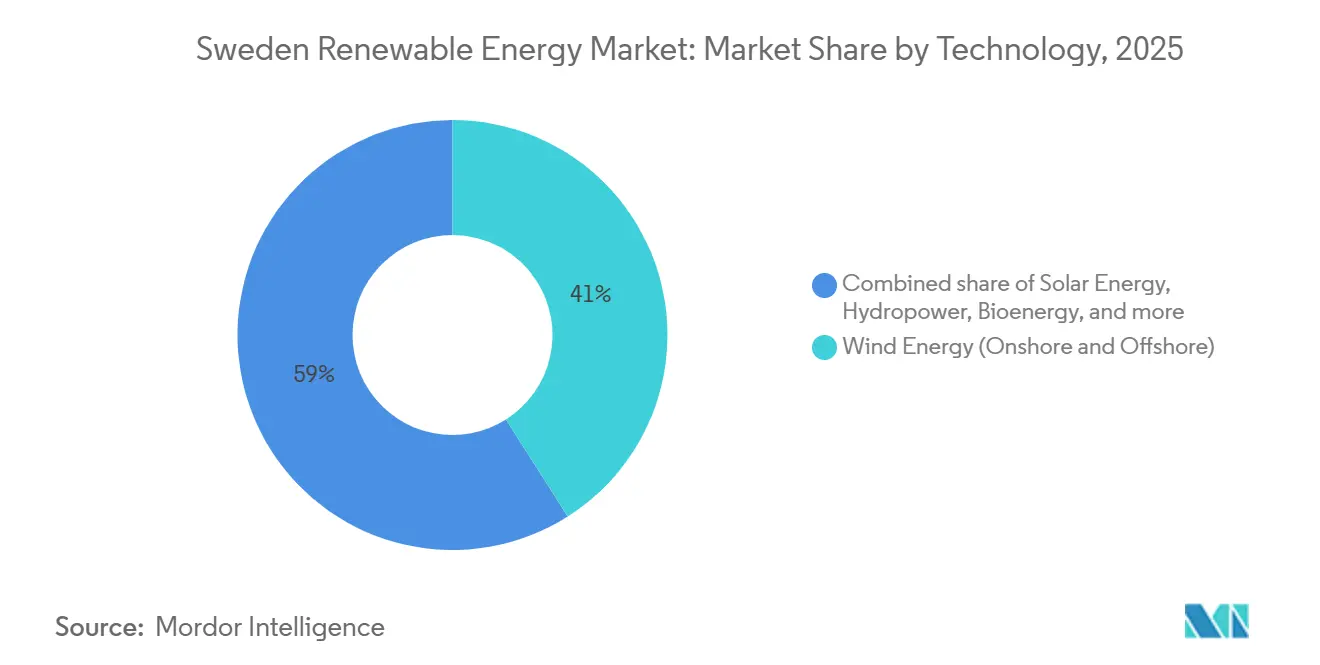

- 技術別では、風力エネルギーが2025年のスウェーデン再生可能エネルギー市場シェアの41.0%を占めてトップとなり、太陽エネルギーは2031年にかけてCAGR 10.3%で成長する見込みです。

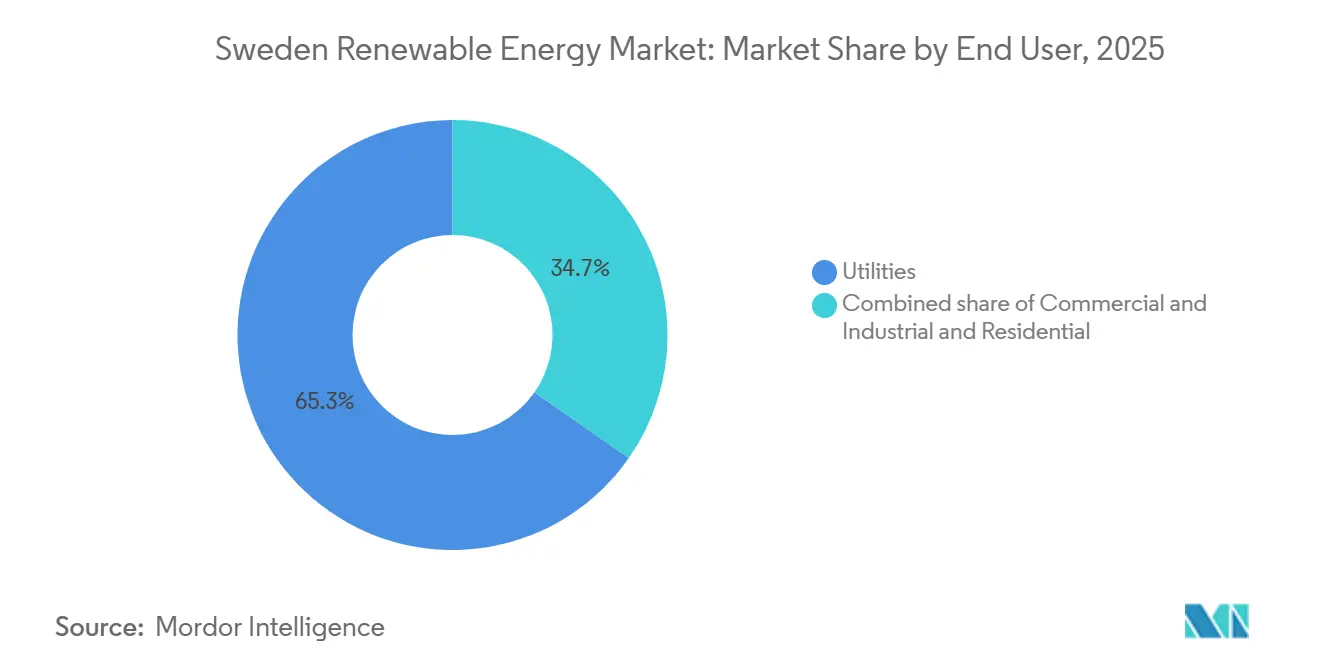

- エンドユーザー別では、電力会社が2025年のスウェーデン再生可能エネルギー市場の65.3%を支配しましたが、商業・産業セグメントは2031年にかけて最速のCAGR 12.8%を記録すると予測されています。

- Vattenfall、Fortum、Uniperの3社は2025年に設備容量の57%を合計で保有しており、緩やかに低下しつつも依然として影響力のある既存事業者としての地位を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 20GWを超える系統接続済み風力パイプラインがアクセスを待機中 | +1.2% | 全国、SE1・SE2に集中、沖合ゾーンSE3・SE4 | 中期(2~4年) |

| 急速に低下するPVモジュール価格が分散型太陽光を牽引 | +0.9% | 全国、SE3・SE4での早期普及 | 短期(2年以内) |

| データセンターおよびグリーンスチール需要家による企業PPA急増 | +1.5% | 全国、エルオムロード3および北部クラスターに集中 | 中期(2~4年) |

| BECCS補助金によるネガティブエミッション収益の創出 | +0.7% | 全国、地域熱供給CHPプラント | 長期(4年以上) |

| EU再生可能エネルギー指令(RED)III 高速許認可規則 | +0.8% | 全国 | 短期(2年以内) |

| スマートメーター普及によるダイナミックプライシング需要応答の実現 | +0.6% | 全国、都市部および都市近郊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

20GWを超える系統接続済み風力パイプラインがアクセスを待機中

2024年初頭時点で、35GWを超える洋上風力がスウェーデンの規制審査待ちの状態にあり、16件のプロジェクトが中央政府の承認を待っています。[2]Bernd Radowitz、「スウェーデン、バルト海洋上風力プロジェクト14件中13件を却下」、Recharge News、rechargenews.com 既に系統接続枠を確保した開発事業者はプレミアムPPAを確定できる一方、後発参入者はプロジェクトの正味現在価値を最大30%低下させる無期限の遅延に直面しています。Svenska kraftnätはAuroraラインやHansa PowerBridgeなどの輸出連系線を優先しているため、国内のボトルネックは2030年代後半まで継続する見込みです。VattenfallのDigital Realtyのストックホルムキャンパスへの供給契約に代表される、確実な系統接続と24時間365日の企業オフテイクを組み合わせたプロジェクトは、卸売エクスポージャーを回避した資金調達ルートを示しています。その結果、スウェーデン再生可能エネルギー市場における競争上の優位性は、技術コストではなく系統アクセスによって決定されるようになっています。

急速に低下するPVモジュール価格が分散型太陽光を牽引

スウェーデンは2025年上半期に430MWの太陽光発電を設置し、前年同期比24%の減少となりましたが、モジュールコストの低下により年間総量は約800MWの軌道を維持しました。[3]Alastair Jowett、「太陽光補助金が縮小する中、スウェーデンの住宅用蓄電池が急増」、pv magazine、pv-magazine.com 2025年初頭に蓄電池の税額控除が26%引き上げられたことで従来の購入順序が逆転し、家庭では先にパネルを購入するのではなく蓄電池を先に購入するケースが増えています。ダイナミック料金によるアービトラージ価値は、特にピーク需要課金が大きい複数の系統ゾーンにおいて、自家消費による節約効果を上回るようになっています。Alightの64MW規模のハルスタビークパークのような大規模プロジェクトは、より大きなサイトが直接接続を確保し、住宅向け許認可の複雑な手続きを回避できることを示しています。投資家にとって、戦略はエネルギーと補助サービス収益を獲得する太陽光発電・蓄電池ハイブリッドへと傾いており、純粋な屋根置き型は縮小する税制優遇の下で苦戦しています。

データセンターおよびグリーンスチール需要家による企業PPA急増

エルオムロード3のデータセンターからの電力需要は2025年に5倍に増加し、原子炉5基分に相当する5GWの新規接続申請を生み出しました。Svenska kraftnätは現在、申請者に対して系統接続を認める前に自家発電または確定PPAの確保を義務付けることを検討しており、事実上データセンターを設計上の再生可能エネルギー支援者とする方向性を示しています。StegraMicrosoftとの2025年の2件の契約は、ほぼゼロエミッションの鉄鋼供給と環境証書の販売を組み合わせ、双方のリスクを低減するクロスコモディティヘッジを生み出しています。Vattenfallの時間単位マッチングサービスにより、Digital Realtyは消費量を特定の風力または水力資産に合わせることができ、スコープ2排出量をゼロに近づけています。したがって、スウェーデン再生可能エネルギー市場では、企業PPAがオプションの付加要素ではなく、資金調達クローズへの主要な経路として位置付けられています。

BECCS補助金によるネガティブエミッション収益の創出

バイオエネルギー炭素回収・貯留(BECCS)に対する360億スウェーデンクローナ(34億米ドル)の補助金により、Stockholm Exergiなどの事業者は回収したCO₂を収益化し、資本コストの15%~20%を相殺することができます。[4]国際エネルギー機関、「炭素回収・貯留を伴うバイオエネルギー」、ieabioenergy.com 地域熱供給CHPプラントは、排煙ガス流が安定してアクセスしやすいため、最小限のダウンタイムで回収ユニットを統合できます。ネガティブエミッション収益は電力価格が低い時期の価格下限を提供し、風力や太陽光と比較して収益変動性を低減します。熱供給とBECCSを組み合わせたプロジェクトは二重のキャッシュフローを享受するため、投資家の関心が高まっています。ただし、長期的な持続可能性は継続的な国家支援と炭素会計スキームにおける生物起源回収の国際的な受け入れにかかっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2021年以降の陸上風力許認可を阻む自治体の拒否権 | -1.8% | 全国、SE3・SE4で最も顕著 | 短期(2年以内) |

| 北部余剰電力を制限する南北系統ボトルネック | -1.1% | 全国、SE1・SE2からSE3・SE4の境界 | 長期(4年以上) |

| 軍事・航路との競合による洋上風力の制約 | -0.9% | バルト海ゾーンSE3・SE4 | 中期(2~4年) |

| 小規模屋根置き型の経済性を圧迫する太陽光ネットメタリング上限の引き下げ | -0.5% | 全国、住宅密集地の南部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

陸上風力許認可を阻む自治体の拒否権

地方議会は2024年上半期に12件のプロジェクトにわたる143基のタービンを却下し、需要が最も高い地域での容量増強を停滞させました。潜在的な年間発電量として推定16.7TWhが失われており、これは現在の風力発電量の11%に相当します。開発事業者は現在、風速が低くなるコストを払ってでも、財政参加や収益分配を提供する自治体を優先するようになっています。この制約により、新規建設は洋上または北部内陸サイトへとシフトしており、それぞれより高い資本集約度または送電リスクを伴います。地方の拒否権を制限する法改正が実現するまで、スウェーデン再生可能エネルギー市場における陸上風力の成長は上限が設けられたままとなります。

余剰電力を制限する南北系統ボトルネック

価格エリア2と3の間の送電制限により、風が強い時に北部でマイナス価格が発生する一方、南部ではMWhあたり50ユーロを超える希少性プレミアムが発生しています。NordSyd増強工事は2040年代まで完了しないため、出力制限はプロジェクト経済性に対する長期的な重荷となります。北部プロジェクトは、フィンランドへの輸出契約を確保するか、エネルギー集約型産業と共同立地することでリスクを軽減できます。ボトルネック付近の蓄電資産は、距離ではなく時間軸で電力をシフトすることで混雑アービトラージマージンを獲得します。したがって、スウェーデン再生可能エネルギー市場は、需要地の近くに立地するか、送電系統を完全に回避できる容量を優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力の優位性に対する太陽光の加速

風力は設備容量の41.0%を占め、2025年のスウェーデン再生可能エネルギー市場シェアにおける最大のセグメントとなっています。しかし、太陽光はCAGR 10.3%でより速く成長しており、毎年その差を縮めています。自治体の拒否権と軍事レーダーとの競合により、開発事業者はリードタイムが長いサイトへと押しやられている一方、太陽光発電所は18ヶ月以内に土地と許認可を確保できます。水力発電は16.2GWの設備容量と34TWhの貯水能力を持つ柔軟性の基盤として残っており、変動性再生可能エネルギーのバランスを取っています。Vattenfallの380MW規模のユクタン揚水発電計画は、既存事業者がディスパッチャブルなアップグレードに注力していることを示しています。

SE3およびSE4の大規模太陽光プロジェクトは既存の変圧器容量を活用する一方、ネットメタリングクレジットの削減により屋根置き型の普及は冷え込んでいます。バイオエネルギーはBECCS補助金によって強化され、年間543PJを供給し、追加のキャッシュフローを生み出しています。地熱および海洋技術は、スウェーデンの高温地熱勾配が限られていることとバルト海の潮汐力を考慮すると、依然として初期段階にあります。したがって、スウェーデン再生可能エネルギー市場は、迅速な許認可を確保し補助サービス収益を活用できる技術へと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社がリードするも商業・産業が急成長

電力会社は2025年に再生可能エネルギー資産の65.3%を支配しており、Vattenfall、Fortum、Uniperによる歴史的な優位性を反映しています。商業・産業コホートは、PPAとオンサイト発電を組み合わせたデータセンターおよびグリーンスチール需要に牽引され、2031年にかけてCAGR 12.8%を記録すると予測されています。企業取引は現在、スウェーデン再生可能エネルギー市場における新規プロジェクト資金調達の大部分を支えています。

税制優遇の縮小により住宅向け普及は鈍化していますが、価格アービトラージを目的とした蓄電池の採用は増加しています。商業・産業バイヤーは24時間365日のマッチングをますます求めるようになっており、電力会社は時間単位の供給商品をカスタマイズするよう促されています。機器ベンダーにとって、住宅セクターでは太陽光発電・蓄電池統合キットがパネル単体の販売を上回るようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

北部ゾーンSE1およびSE2は、有利な資源と低い人口密度の恩恵を受けて風力および水力資産の大部分を有していますが、出力制限が発生した際には頻繁なマイナス現物価格が収益を圧迫します。南部および中部ゾーンSE3およびSE4は産業および消費者からの需要が集中していますが、より厳しい許認可に直面しており、蓄電経済性を支える顕著な価格スプレッドを引き起こしています。SE3の蓄電資産に関するスウェーデン再生可能エネルギー市場規模は、2026年にデータセンターの義務が確定した後、急激に上昇すると予測されています。

フィンランドへのAuroraラインやドイツへのHansa PowerBridgeなどの国境間連系線は輸出容量を増加させますが、これらのケーブルは国内の混雑緩和よりも国境間取引を優先しています。北部の発電事業者は依然として出力制限に直面する可能性がある一方、南部のバイヤーはプレミアムを支払います。北部のグリーンスチールプラントやデータセンターと共同立地するプロジェクトは、系統制限を回避して余剰電力を内部で収益化できます。

エルオムロード3のデータセンタークラスターは2025年に5GWの新規接続を申請し、承認を再生可能PPAまたはオンサイト発電に結び付けるドラフト規則の策定を促しました。この規制上のシフトは、デジタルインフラの成長と地域の再生可能エネルギー建設を事実上一体化させています。開発事業者は現在、電力と地域熱供給の両方の要件を満たすために、風力、太陽光、蓄電池、熱回収スキームを統合したハイブリッドパークを追求しています。

規制環境

スウェーデンは、EU再生可能エネルギー指令(RED III)の規定に沿って、再生可能エネルギーの許認可枠組みを厳格化している。再生可能エネルギーに関する活動および措置に係る法律Lag(2026:399)は2026年7月1日に発効し、自治体による許認可のより明確な期限を定めるとともに、発電と貯蔵を組み合わせたハイブリッド構成を含む再生可能エネルギープロジェクトについて、単一の環境評価要件へと移行を進めている。

これと並行して、政府は電力法制のより広範な見直しに取り組んでいる。2026年4月、政府は法案Prop. 2025/26:240を提出し、現行の電力法(ellagen 1997:857)に代わる新しい電力市場法(elmarknadslag)および新しい送電線法の制定を提案した。主要条項は2027年1月1日の発効を目指している。この移行は、送電網および市場の役割の構造を変えるものであり、また、資産の物件間でのエネルギーシェアリングといった概念に関する法的枠組みも追加され、これはC&I(商業・産業)向け再生可能エネルギープロジェクトのバンカビリティおよび系統接続戦略に影響を与えうる。

競争環境

2025年において、Vattenfallが33.1%、Fortumが12.9%、Uniperが11.7%を占め、上位3社が設備容量の合計57%を支配しました。集中度は1990年代半ばの90%から低下しているものの、既存事業者は依然として水力発電の大部分を支配しており、これは間欠性再生可能エネルギー開発事業者が対抗できない柔軟性の堀となっています。OX2の2024年におけるEQTへの15億ユーロでの売却は、確保された系統接続と成長パイプラインを持つプラットフォームに対するプライベートエクイティの需要を反映しています。

蓄電容量は2024年中に80MWから610MWに増加し、新規参入者が追求するハイブリッド戦略を裏付けています。FortumとMine Storageは貯水池プラントを補完するために500~1,000MWの揚水発電を目標とし、Statkraftは北欧の柔軟性を高めるために新しいAura水力ユニットの許認可を求めています。

競争優位性は系統接続キューの管理と長期的な企業オフテイクの確保へと移行しています。Vattenfallは2025年から2029年の期間に系統アップグレード、水力拡張、小型モジュール炉に1,700億スウェーデンクローナ(160億米ドル)を充当しました。Statkraftは欧州貯水池容量の25%のシェアを活用して北欧とドイツ市場間で電力をアービトラージしています。データセンター事業者は電力会社を通じた調達を迂回する直接調達を行う破壊的なバイヤーとして台頭しており、スウェーデン再生可能エネルギー市場における交渉力を再定義しています。

スウェーデン再生可能エネルギー産業のリーダー企業

Vattenfall AB

Uniper SE (Sydkraft)

Fortum Oyj (Stockholm Exergi JVを含む)

Statkraft AS

OX2 AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

許認可制度の改革とハイブリッド資産への移行は、エネルギーと柔軟性の両方を提供するプロジェクトにとって、短期的な空白地帯を生み出している。Lag(2026:399)は2026年7月1日に発効し、再生可能エネルギー許認可における行政上の摩擦の解消を目指している。プロジェクトレベルでは、開発事業者は系統統合の強化と価値獲得の増大を図るため、蓄電池を新規再生可能エネルギー電源と組み合わせている。例えば、Korkiaはダーラナ地方のSmedjebackenハイブリッドプロジェクト(150MWpの太陽光発電と150MW/600MWhのBESS)について環境許可を取得し、OX2はFagerasenの陸上風力発電所の建設を200MWhの蓄電池とともに開始しており、スウェーデンにおける併設型蓄電の継続的な勢いを示している。

もう一つの機会の流れは、公的プログラムに支えられたシステム統合と国内バリューチェーン活動である。スウェーデンエネルギー庁は、2025年から2028年のエネルギー研究・イノベーション予算において技術と持続可能なバリューチェーンを優先事項とし、専用資金は2028年までに年間3億スウェーデンクローナへと増加する見込みで、系統の強靭性、デジタル化、ハイブリッドシステム運用に焦点を当てた実証事業を支援している。時間単位マッチングやElomrade 3における系統接続に紐づくPPAを含む、確実かつトレーサブルな再生可能エネルギー供給への企業需要の高まりと相まって、これらのプログラムは開発事業者やOEMに対し、許認可取得済みの資産を蓄電、制御可能性、そしてより厳格な接続・オフテイク要件に整合する契約構造とともにパッケージ化する余地を与えている。

最近の業界動向

- 2026年7月:OX2は、Malung-Salenにある Fagerasen 風力発電所に隣接する併設型バッテリーエネルギー貯蔵プロジェクト(50MW/209MWh)への投資を発表し、2026年夏に建設を開始した。本プロジェクトは、系統制約地域における柔軟性と接続価値を高める再生可能エネルギーと貯蔵を組み合わせたハイブリッド資産への移行を強化するものである。

- 2026年6月:Videberg KraftはVaro半島において、Rolls-Royce SMRを選定し、3基の小型モジュール炉の供給を受けることとした。各ユニットの定格出力は470MWとされている。この調達は、再生可能エネルギーと並ぶ新たな確実な発電容量に向けた具体的な技術経路を追加するものであり、スウェーデンにおける長期契約、系統計画、投資優先順位を形作るものである。

- 2026年5月:Vattenfallは、Eksjo自治体において139MWのBruzaholm陸上風力発電所を稼働開始し、Fluence製の38MWバッテリー貯蔵システムを統合するとともに、生産量の50%についてAB Volvoとの電力購入契約を締結した。この商用運転開始は、産業界のオフテイクとオンサイト蓄電が、エネルギーのみの発電を超えたプロジェクトのバンカビリティと運用価値を支えるためにどのように活用されているかを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、スウェーデン再生可能エネルギー市場は、国レベルで系統接続され、当該年の発電に利用可能な再生可能エネルギー発電設備容量として規模を算定している。合計値は、スウェーデンで稼働している主要な再生可能エネルギー技術について、増設と廃止を追跡することで構築されている。

対象範囲の除外事項:オフグリッド設備、主に熱利用または輸送用に使用される再生可能燃料、および電力輸入は市場合計値から除外されている。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スウェーデンについてクリーンな設備容量の時系列データを構築し、再生可能エネルギー発電設備としてカウントされるものの定義を一貫させることから始まった。これに使用した公開・公式情報源には、スウェーデンエネルギー庁の統計および見通し、Svenska kraftnatの系統・システムデータ、ならびにIEA、IRENA、Eurostatなどの国際データセットが含まれ、これらは歴史的背景の把握とクロスチェックに役立った。

また、プロジェクト発表、環境許認可の更新情報、企業年次報告書、投資家向けプレゼンテーション、および信頼性の高い報道を確認し、どの容量がパイプラインから商業運転開始へと移行しているかを追跡した。並行して、企業財務情報およびニュースインテリジェンスの有料サブスクリプション、特許データベース、選定された入札記録を利用し、公開情報源が乏しい部分についてスケジュールと技術構成を確認した。これらの例は網羅的なものではなく、データセットおよび前提条件の収集、検証、明確化のために、他にも多数の公開文書を参照した。

一次インタビューおよび調査

一次調査は、実際に商業運転を開始したものと発表のみにとどまっているものを区別し、スウェーデン国内の各地域における風力、太陽光、水力、バイオエネルギーの増設ペースを検証するために用いられた。開発事業者、公益事業者、機器・サービス提供者、大口電力需要家といった関係者に聞き取りを行い、商業運転までの遅延や廃止パターンといった不確実な入力値を精緻化するため、フォローアップの電話取材を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | |

| ミドルティア:47% | 機能・事業部門リーダー:39% | |

| 中小規模プレーヤー:14% | マネージャー:48% |

市場規模算定および予測

市場規模算定は、スウェーデンの再生可能エネルギー設備基盤のトップダウン型の再構築に基づいており、技術別の過去の設備容量を引き継ぎながら、年間の商業運転開始、リパワリング、廃止に応じて調整している。設備基盤が構築された後は、主要プロジェクトの積み上げ、リパワリングサイクルにおける典型的な容量変化の適用、公開されているプロジェクトリストが利用可能な場合のサンプル出力シグナルの活用といった、選択的なボトムアップ推計を用いて妥当性を検証している。

このモデルを形作る主要な入力要素には、技術別の年間再生可能エネルギー容量増加分、許可取得から系統接続までの想定される商業運転開始の遅延、タービンのリパワリング時期、屋根設置型太陽光とユーティリティスケール太陽光の構成比の傾向、そして許認可・改修スケジュールに起因する水力容量の安定性が含まれる。予測にあたっては、政策や許認可のスケジュールが変動しうるためシナリオ分析を用い、その上で最終的な見通しをインタビューで得られた専門家の見解に照らして調整している。ボトムアップのプロジェクトマッピングが不完全な箇所では、過去に観測された建設ペースを適用してギャップを補い、系統接続および許認可の実態確認によって結果を制限している。

データ検証および更新サイクル

算定結果は、モデル化した設備基盤を独立した容量登録データおよび系統レベルのシグナルと比較し、技術別に前年比の変化が妥当であるかを確認することで検証している。大きな乖離が生じた場合は、対象プロジェクトの時期、廃止に関する前提条件、単位換算についてより深く見直すとともに、変更点を確認するための的を絞った再取材を行う。

最終承認の前に、モデルおよび記述内容は複数段階の社内レビューを経て、計算ロジック、入力値、結論の整合性が確認される。本レポートは毎年更新され、主要な政策変更、大規模プロジェクトの中止、予期しない商業運転開始の増加といった重要な出来事が発生した場合には、随時更新が行われる。納品直前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのスウェーデン再生可能エネルギー市場規模

スウェーデン再生可能エネルギーに関する公表推計値は、市場が常に同一の単位で測定されているわけではなく、対象範囲も常に一貫しているわけではないため、大きく異なって見えることがある。一部の情報源はUSD建ての価値を報告し、他は設備容量を報告しており、容量ベースの見方の中でも、系統接続された発電と再生可能エネルギー全般との区分の扱いは情報源によって異なる。

最大の乖離は通常、投資額や発電量を設備基盤と混同し、プロジェクトの時期を検証しないまま積極的な成長率を適用することから生じる。主な乖離は、市場をUSD建ての金額ベースで報告している点にあり、Mordor Intelligenceは本調査をGW単位の再生可能エネルギー発電設備容量として扱い、商業運転を開始し系統接続された後にのみ増設分としてカウントすることで、インフレの影響を軽減し、パイプラインプロジェクトの二重計上を回避している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 44.51億米ドル(2025年) | |

| 市場調査出版社A | 2.10億米ドル(2024年) | 幅広いセグメンテーションと異なる基準年を用いてUSD建ての金額で報告されており、商業運転開始容量の変化を追跡するのではなく、支出や価格設定の前提を組み込んでいる可能性がある。 |

| 業界アナリストB | USD 20.00 B (2031) | 20以上と表現された予測値のポイントを使用しており、プロジェクトをUSD総額へどのように換算しているかについての透明性が限られている。また、設備基盤に基づくアプローチと比較して、より広範なプロジェクトパイプラインおよびシナリオによる上振れを含んでいる可能性がある。 |

この差異は主に、単位の選択、市場としてカウントする対象、そして発表と商業運転開始の扱いの違いを反映している。モデルを観測可能な設備容量の増減に紐づけ続けることで、算定される合計値は明確な入力データに対してより追跡可能な状態を保ち、毎年同じ手順で再現することができる。

レポートで回答される主要な質問

スウェーデン再生可能エネルギー市場の2026年における設備容量規模はどのくらいですか?

2026年の設備容量は47.12GWでした。

スウェーデンの再生可能エネルギーミックスで最も速く成長している技術は何ですか?

太陽光発電容量はCAGR 10.3%で拡大しており、モジュール価格の低下とハイブリッドプロジェクトの普及により、市場全体のペースのほぼ2倍となっています。

スウェーデンにおいて企業PPAが重要な理由は何ですか?

データセンターおよびグリーンスチール生産者は、系統アクセスを確保し電力コストをヘッジするために長期PPAに依存しており、これらの契約が新規再生可能エネルギープロジェクトへの資金調達の主要ルートとなっています。

陸上風力のさらなる拡大を制限しているものは何ですか?

自治体の拒否権は2021年以降、特に電力需要が最も高い南部および中部ゾーンにおいて申請の約80%を阻んでいます。

BECCS補助金はバイオエネルギープロジェクトにどのような影響を与えますか?

360億スウェーデンクローナのプログラムにより、事業者は回収したCO₂を収益化でき、プロジェクト資本コストの最大20%を相殺し、バイオマスプラントに安定した収益源を追加することができます。

スウェーデンで最も大きな系統ボトルネックに直面している地域はどこですか?

価格エリア2と3の境界が最も混雑しており、北部でマイナス価格が発生し、南部では希少性プレミアムが生じています。

最終更新日: