スウェーデン風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

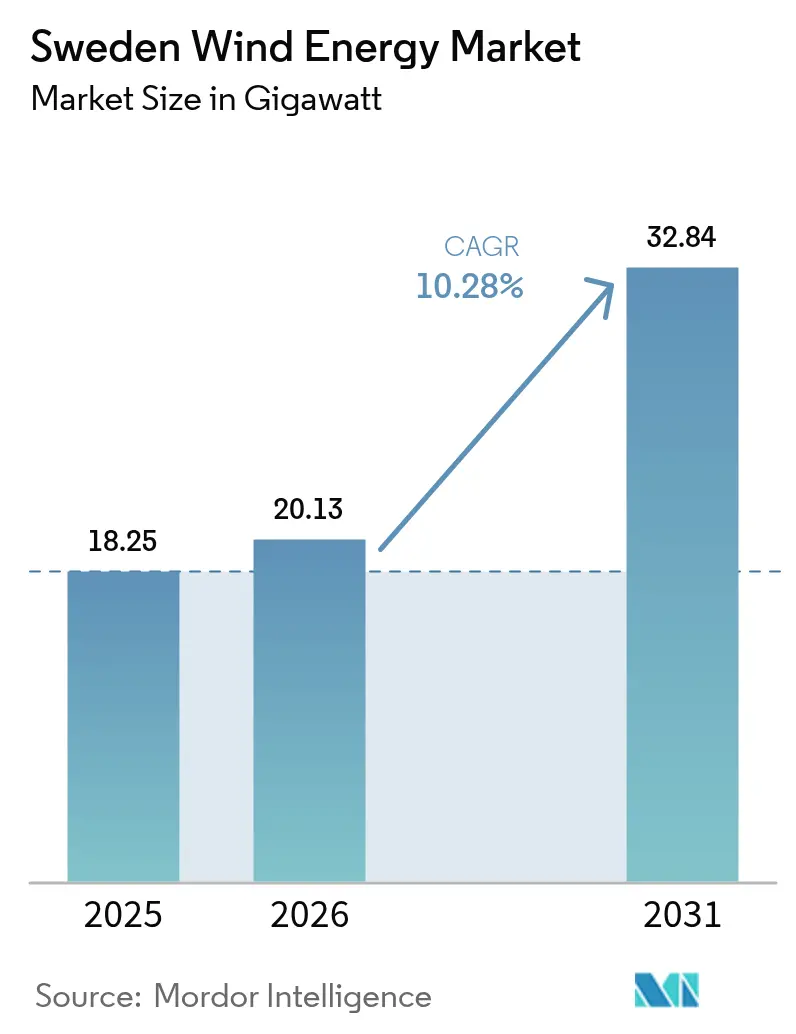

| 基準年の市場規模 (2025) | 18.25 ギガワット |

| 市場取引高 (2026) | 20.13 ギガワット |

| 市場取引高 (2031) | 32.84 ギガワット |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン風力エネルギー市場分析

スウェーデン風力エネルギー市場規模は、2025年の18.25ギガワットから2026年には20.13ギガワットに成長し、2026年~2031年の年平均成長率10.28%で2031年までに32.84ギガワットに達すると予測されています。

成長の勢いは、スウェーデンの法定100%脱化石燃料発電目標に支えられており、陸上リパワリングプログラムおよびバルト海洋上クラスターの両方に資本が流入しています。陸上の新規導入は依然として量的な主力エンジンですが、グリッド接続コストが社会化され、15MW超のタービンが設備利用率を向上させる中で、洋上プロジェクトが急速に拡大しています。データセンターの拡張と水素製造用電気分解に結びついた企業向け電力購入契約(PPA)が収益源のリスクを軽減し、開発業者向けのファイナンスコストを圧縮しています。これと並行して、蓄電池の併設が、グリッド制約のある北部地域における出力制限や補助サービス変動に対するヘッジ手段として台頭し、プロジェクト経済性を改善しています。

主要レポートの要点

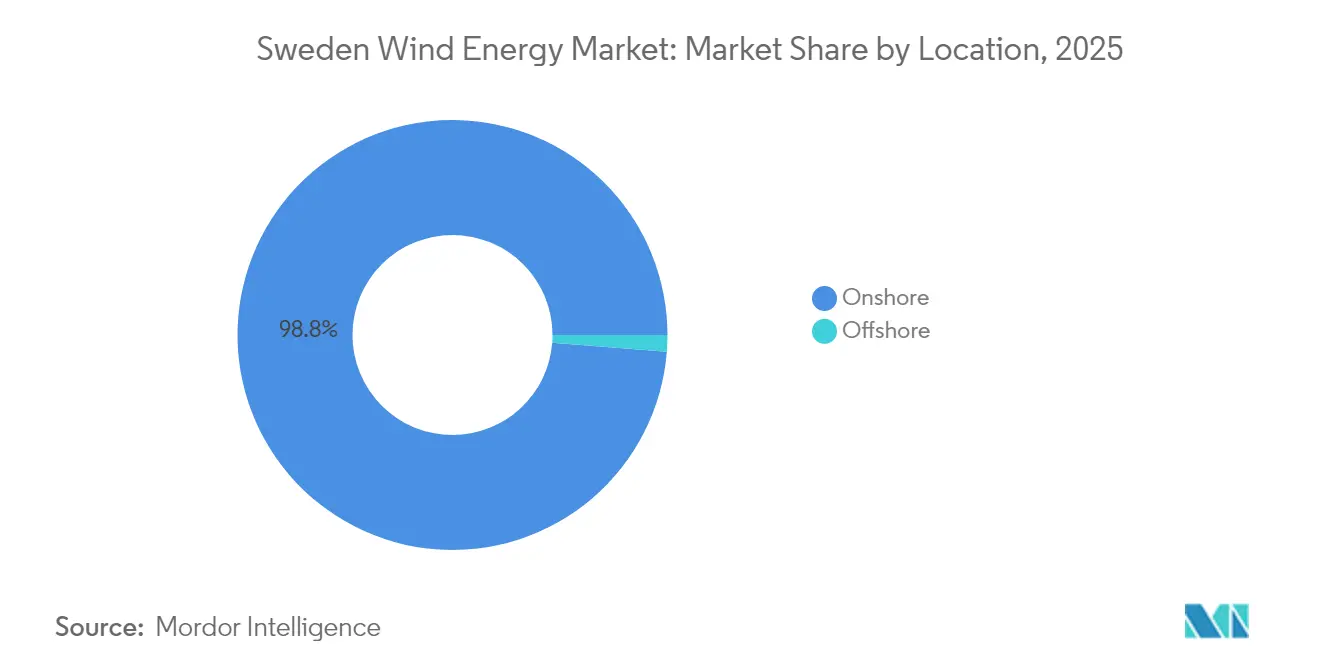

- 立地別では、2025年のスウェーデン風力エネルギー市場シェアにおいて陸上風力が98.75%を占め、洋上設備は2031年まで年平均成長率42.6%で拡大すると予測されています。

- タービン容量別では、3MW~6MWクラスが2025年のスウェーデン風力エネルギー市場規模の48.05%を占め、6MW超のタービンは年平均成長率15.2%で拡大する見込みです。

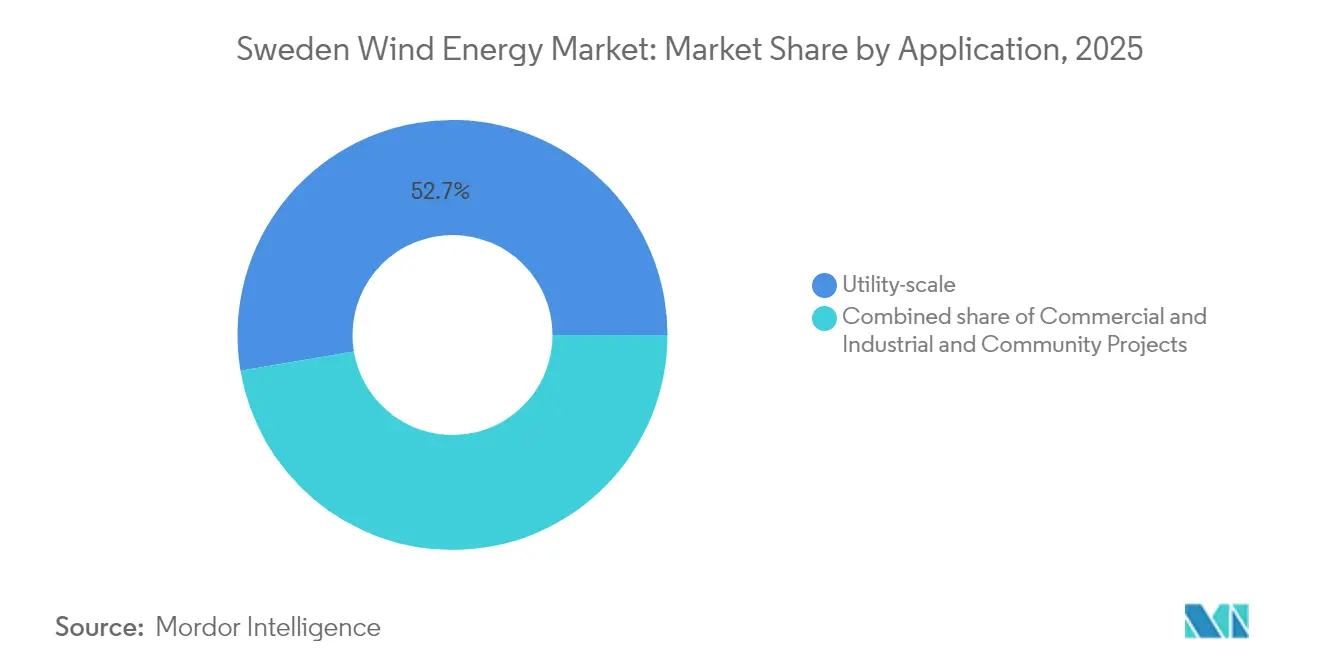

- 用途別では、ユーティリティスケールプロジェクトが2025年の設備容量の52.65%を占め、商業・産業用の調達者は年平均成長率13.1%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン風力エネルギー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2040年までの100%再生可能電力目標の加速 | 2.8% | 国全体、北部自治体が設備増強をリード | 長期(4年以上) |

| 陸上風力プロジェクトの均等化エネルギーコスト(LCOE)の低下 | 1.5% | 国全体、ノールランドおよびスヴェアランド地域に集中 | 中期(2〜4年) |

| バルト海洋上グリッド整備へのコミットメント | 2.2% | スウェーデン南部および東部の沿岸地帯 | 長期(4年以上) |

| データセンターおよびグリーン水素プロジェクトからの企業向けPPAの急増 | 1.9% | 国全体、ストックホルムおよびルレオのデータセンタークラスター | 中期(2〜4年) |

| 2025年導入の環境ゾーニング迅速化制度 | 1.1% | 国全体、審査プロセスを簡素化した自治体での早期効果 | 短期(2年以内) |

| 蓄電池の併設によるグリッド安定性の向上(ユーティリティスケール) | 0.9% | 北部生産地域(ノールボッテン県、ヴェステルボッテン県) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2040年までの100%再生可能電力目標の加速

2021年に制定されたスウェーデンの気候政策フレームワークは、2040年までに完全再生可能電力システムを実現することを法的に義務付けており、この目標は長期インフラ融資の礎となっています。[1]スウェーデン政府機関、「スウェーデンの気候政策枠組み」、government.se このコミットメントにより、グリッドはおよそ90TWhの新規クリーン発電を追加する義務を負い、その60%超を風力から調達することが期待されています。貸し手は当該法規を政策逆転に対する保護手段とみなし、3.1GWネプトゥヌスプロジェクトのような洋上アレイに対して数十年単位の債務期間を設定することが可能となっています。国際エネルギー機関(IEA)は2024年に、スウェーデンの誓約がOECD加盟国の中で最も厳格な部類に入ることを確認したものの、自治体の拒否権が継続した場合、15〜20GWが2035年以降にずれ込む可能性があると警告しました。[2]国際エネルギー機関「IEA諸国のエネルギー政策:スウェーデン2024年レビュー」iea.org 産業の電化が緊急性を高めており、鉄鋼・化学プラントからの需要だけで2035年以前に50TWh増加すると見込まれており、大規模な風力と原子力だけが現実的に埋め得るギャップが生じています。

陸上風力プロジェクトの均等化エネルギーコスト(LCOE)の低下

ノールランドおよびスヴェアランドの陸上風力発電所の均等化エネルギーコスト(LCOE)はMWhあたり30ユーロを下回り、欧州で最も低い水準の一つとなっています。[3]Svenska Kraftnät, "Kraftsystemanalys 2024," svk.se タービン輸送における規模の経済、ハブ高さの向上、北欧寒冷地エンジニアリングの学習曲線効果が資本支出を削減し、設備利用率を向上させています。Arise社やEolus Vind AB社などの開発業者はモジュール工法を活用し、2020年基準比でサイト工事を20%削減しています。コストの低下によって商業的電力価格に対する競争力が向上し、国家補助金なしでもプロジェクトを成立させることが可能となっています。リパワリングが加速する中で、5〜6MWタービンが既存の基礎の上で旧来の2〜3MWタービンに置き換わり、土地の拡大なしにメガワット出力を向上させており、新規開発に敏感な地域では政治的に好ましい手法となっています。

バルト海洋上グリッド整備へのコミットメント

洋上グリッドコストの一部を政府が負担する姿勢が、バルト海プロジェクト群の最終投資決定を解き放ちました。スヴェンスカ・クラフトネットは2024年に、2.1GWのバルト洋上デルタノースなどのサイトへの高圧直流リンク延伸を約束し、スポンサー企業の送電リスクを軽減しました。この政策転換により、スウェーデンは共同洋上ハブが相互接続を合理化するデンマーク・ドイツモデルに近づいています。洋上タービンは45〜50%の設備利用率を享受し、陸上平均を上回るとともに、産業系調達者にとって重要な出力プロファイルを安定させます。ただし、欧州委員会共同研究センターは、海軍回廊や海上航路がケーブルルートを遅延させる可能性があると警告しており、この問題は現在、初期段階の実現可能性モデルに組み込まれています。[4]欧州委員会共同研究センター「バルト海のオフショア・グリッド・インフラ」ec.europa.eu

データセンターおよびグリーン水素からの企業向けPPAの急増

企業需要がスウェーデン風力エネルギー市場全体の収益構造を再編しており、ハイパースケーラーが安定した価格を確保するために電力購入を前倒しで締結しています。マイクロソフトが2024年に締結した、ストックホルムおよびイェーブレ施設の電力供給に向けた500MWの専用設備容量に関する契約はこのトレンドを体現しています。風力から水素へのモデルも追随しています。OX2 ABとそのパートナー各社は、マルクテヤルンサイトに300MW規模の電解槽を開発しており、確保された風力出力と水素販売契約を組み合わせています。これらの仕組みにより、投資適格の取引先からのキャッシュフローを銀行が引受けることで、ファイナンスコストを最大100ベーシスポイント圧縮し、プロジェクトスケジュールを加速させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期化する許認可手続きと地元の反対 | -1.6% | 国全体、観光業またはトナカイ放牧に利害関係を持つ自治体で特に深刻 | 中期(2〜4年) |

| 南北送電回廊におけるグリッド混雑 | -1.3% | 北部生産地域から南部消費中心地 | 中期(2〜4年) |

| 北欧洋上設置船舶のデイレートの上昇 | -0.7% | バルト海洋上開発区域 | 短期(2年以内) |

| 直接駆動タービンにおけるレアアース依存リスク | -0.5% | 国全体、タービン調達戦略に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期化する許認可手続きと地元の反対

自治体の拒否権は依然として大きな障壁となっており、2020年以降に推定20GW相当の風力開発を阻止または遅延させています。2024年11月、政府は安全保障上の理由から合計32GWに及ぶ13の洋上プロジェクトを却下し、管轄上の摩擦を浮き彫りにしました。陸上風力発電所は、景観への影響、騒音、サーミ人のトナカイ移動ルートを懸念するコミュニティからの反発に直面しています。2025年に導入された迅速化ゾーニング制度は、地方裁量が縮小された優先区域を指定し、承認までの期間を18〜24ヶ月に短縮しています。それでも対象土地は15%に過ぎないため、大半の開発計画は旧来の5〜7年の審査ルートを経ることになり、資金調達コストが増加し、投機的なサイト取得に対する開発業者の意欲が削がれています。

南北送電回廊におけるグリッド混雑

発電量の70%が北部に集中している一方、主要需要はストックホルム、マルメ、ヨーテボリに集中しています。全長1,000キロメートルのSE1〜SE4幹線における送電不足により、2024年には1TWh超の風力出力が制限され、北部出力のおよそ5%に相当します(SVK.SE)。価格差は区域間で平均20〜30%に達し、収益確実性を損ない、マーチャント市場にさらされた金融モデルを複雑にしています。スヴェンスカ・クラフトネットはアップグレードに1,000億スウェーデンクローナ(95億米ドル)を充当しましたが、重要なマイルストーンとなる通電開始は2028年以降であり、複数年にわたるキャッシュフローギャップが生じています。開発業者は局所的な余剰電力を吸収するために自家消費型電解槽やデータセンターを活用して対応していますが、こうした代替手段は複雑性と資本コストを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上が指数関数的拡大に向けて準備完了

2025年のスウェーデン風力エネルギー市場規模は圧倒的に陸上が中心であり、陸上風力発電所が設備容量の98.75%を供給しています。コスト優位性、迅速な許認可、確立された物流回廊がこの優位性を支えています。平均風速8m/sを誇る北部自治体が新規風力発電所の建設を推進し、協力的な土地所有者および周波数調整を下支えする水力貯水池への近接性を活用しています。それでも、グリッドのボトルネックと高まる地元の反発が北部方面への更なる開発を制約し、開発業者を沿岸海域に向かわせています。バルト海の洋上アレイは資本集約度が高いものの、45〜50%の設備利用率と15MWのより大型タービンを活用でき、より深い基礎工事にもかかわらず均等化コストを圧縮します。洋上セグメントは2031年まで年平均成長率42.6%で成長すると予測されており、フィルスケッペットやネプトゥヌスのような数ギガワット規模のプロジェクトが最終投資決定に達する中で、スウェーデン風力エネルギー市場シェアを低い基盤から大幅に引き上げることになります。

資本流入もこの転換を反映しています。Statkraft AS、OX2 AB、スカイボーン・リニューアブルズはそれぞれサイトあたり2GWを超える海底権を確保しており、合計100億米ドルの投資パイプラインを支えています。グリッド接続コストの社会化が開発業者リスクを低減する一方、南部の負荷拠点への輸出ケーブルが北部で見られる価格の共食い現象を緩和します。18.65GWに及ぶ浮体式プラットフォームの実証プロジェクトがスウェーデンを深海エンジニアリングの実験場として位置付けており、Hexicon社は水深50〜150メートルを対象としています。洋上の拡大は地理的な発電マップを徐々に再編し、南北の混雑を緩和し、再生可能エネルギー発電を産業需要の集積地と整合させていくでしょう。

タービン容量別:マルチメガワットプラットフォームへのシフト

3MW〜6MWクラスの設備が2025年の設置量の48.05%を占め、2018年から2023年の陸上建設ピーク期を反映しています。Vestas V150およびSiemens Gamesa SG 5.0を筆頭とするこれらのタービンは、中程度の風力資源サイトに対してコスト効率の高い適合性を提供しました。ブレード空力設計の進歩と着氷防止コーティングがその有用性を維持していますが、リパワリング戦略は同一基礎上でより大型のローターを採用する傾向を強めており、償還期間を延ばすことなくサイト発電量を向上させます。2024年のサルシェーフーイデンへの発注では、氷点下への耐性に最適化された62基のV162-6.0MWユニットが採用されました。

6MW超のプラットフォームは、洋上需要によって急速に拡大しており、15MWのナセルが標準となっています。このセグメントのスウェーデン風力エネルギー市場規模は年平均成長率15.2%で成長すると予測されており、メガワットあたりの付帯設備コストの低下が追い風となっています。ヨーテボリ港による5億スウェーデンクローナの投資を含む港湾インフラの整備により、全長115メートルのブレードや重量1,000トンのナセルの取り扱いが可能となっています。サプライチェーンは、大型貨物向けに鉄道およびロールオン・ロールオフモジュールを専用化することで対応し、部品サプライヤーは熱ストレスを緩和するために寒冷地対応複合材の現地化を進めています。

用途別:産業系調達者が普及を加速

2025年においてユーティリティスケールプロジェクトが引き続き基盤を形成し、設備容量の52.65%を占め、Vattenfall ABおよびその他の国有系企業を通じてノルドプール市場に電力をまとめて供給しています。安定した信用プロファイルと高圧インフラへのアクセスが大口融資を下支えしています。一方、データセンターと水素電解槽がスコープ2排出量の確実な削減を求める中で、商業・産業用の事業領域は年平均成長率13.1%で勢いを増しています。マイクロソフトが2024年に締結した15年間のインフレ連動型PPAにより500MWの専用発電が確保されており、大手テクノロジー企業の意欲が追加設備容量を触媒していることを示しています。

地域風力は新規建設の5%未満と規模は小さいものの、政治的支持を維持しています。協同組合による株式募集が市民への配当を可能にしていますが、メガワットあたりの資本支出の高さと卸売金融へのアクセスの限界が成長を抑制しています。地域所有アレイへの税額控除などの将来的な政策変更がプロジェクトパイプラインを促進する可能性がありますが、2025年時点ではそのような優遇措置は存在しません。ハイブリッドビジネスモデルがさらに境界を曖昧にしています。OX2 ABの風力+水素施設は商業電力と工業用ガス販売を組み合わせ、卸売価格の変動からキャッシュフローを保護する二重の収益基盤を実現しています。

地域分析

ノールボッテン県、ヴェステルボッテン県、イェムトランド県の北部地域が、広大な低人口密度の土地とバランス調整用の同期水力資源を活用し、現在の風力発電量の約70%を担っています。安定した8m/sの風速により陸上設備利用率は平均40%に達していますが、南部への送電容量が飽和すると出力制限が生じています。スヴェンスカ・クラフトネットは2024年に北部発電量の5%に相当する1TWh超の出力削減を記録し、SE1/SE2とSE3/SE4区域間で20〜30%の価格差が生じました。

南部沿岸地域は需給ギャップを解消するために優先されています。2025年4月にゴットランド島沖で承認された2.8GWのフィルスケッペット風力発電所のようなプロジェクトが、ヨーテボリの鉄鋼・化学・自動車クラスターの重工業需要に出力を整合させます。輸出ケーブルに対する政府のコスト分担が資金調達適性を向上させる一方、消費中心地への近接性が出力制限リスクを分散させます。自治体の行動は分かれており、観光業中心のダーラナ県やヴェルムランド県では新規タービンへの反対が多い一方、経済的に苦しい北部のコミュニティは固定資産税の減免措置で積極的に開発業者を誘致しています。例えばシェレフテオ市は2020年以降1GW超の設備容量を承認し、グリーン水素と蓄電池製造のエコシステムに向けた体制を整えています。

バルト海の深海域は、固定基礎の制約を回避できる浮体式技術に特に有望な可能性を秘めています。スウェーデンの18.65GWに及ぶ浮体式パイプラインは主に水深50〜150メートルに位置しており、そこでは陸上の乱流に遮られることなく風速が維持されます。成功裡に展開されれば、ノルウェーの浮体式洋上石油プラットフォームにおける先駆的役割を反映する形で、スウェーデンのエンジニアリング人材の新たな輸出セグメントを確立することができます。総じて、地理的多様化がスウェーデン風力エネルギー市場を着実に再編し、南北の混雑を緩和し、再生可能エネルギー出力を産業需要の集積地に整合させています。

規制環境

スウェーデンの風力プロジェクトの承認は、計画建築法(PBL)に基づく地方自治体の計画決定と、環境法典(miljobalken)に基づく環境許認可の交差点に位置し、許認可手続きにおいては土地環境裁判所が中心的な役割を担う。スウェーデンの領海および経済水域における沖合プロジェクトについては、許認可および協議の手続きに国家当局が関与し、政府の決定プロセスも伴う。また、防衛および海域利用に関する考慮事項が近年決定的な要因となっている(例えば、2024年11月に政府が防衛上の理由で複数の沖合案を却下した事例)。

2026年、政策の組み合わせは地域の受容メカニズムをさらに強化した。エネルギー庁(Energimyndigheten)は風力発電に対する自治体向け経済支援を進め、2025年に3億4,000万スウェーデンクローナ、2026年に3億7,000万スウェーデンクローナを割り当て、地域の承認および計画能力へのインセンティブを強化した。政府はまた、新設風力発電所の所有者に対する強制的な収益分配制度に移行し、プロジェクトからタービン高さの9倍以内に居住する住民に年間収入の一部を受け取る権利を与えた。これは、指定された優先地域における許認可期間の短縮を目的とした2025年のファストトラック・ゾーニング手法などの以前の措置を補完するものである。

競合状況

市場構造はセグメントによって大きく異なります。洋上開発は中程度に集約されており、Vattenfall AB、OX2 AB、Statkraft ASが最大の海底リース権を持ち、グリッドおよび海事規制当局との強固な関係を構築しており、希少なジャッキアップ船のスケジューリングにおける優位性をもたらしています。コンソーシアム方式が主流であり、OX2 ABはインカ・インベストメンツと3.1GWのネプトゥヌスアレイで組み、資本負担と政治的リスクを分散させています。高い参入コストと数年にわたる許認可サイクルが小規模事業者を制限しています。

陸上競争は依然として分散しています。50社を超える開発業者が地域で事業を展開しており、Arise AB、Eolus Vind AB、ラッバルスヘーデ・クラフトが地域のステークホルダーネットワークを活用して200〜400MWクラスターの自治体承認を確保しています。資本集約度は洋上比でMWあたり30〜40%低く、中堅規模の財務基盤での参入が可能です。タービンOEM市場はオリゴポリーであり、Vestas Wind Systems A/SとSiemens Gamesa Renewable Energy SAが大半の受注を供給し、寒冷地対応信頼性パッケージおよびデジタルツイン解析による可用性98%への向上で差別化を図っています。Nordex SEとEnergon GmbHは地域・分散型プロジェクト向けにニッチな製品を維持していますが、受注残の減少に直面しています。

戦略的空白はハイブリッド化を中心に展開しています。風力+蓄電池および風力から水素への事業は、出力制限を緩和し、補助サービス収益を解放し、電力多消費産業との併設を促進します。先行企業にはVattenfall ABが含まれており、同社は2024年にブルザホルムに20MW/40MWhの蓄電池を設置し、周波数調整報酬を獲得しています。浮体式プラットフォームはもう一つのフロンティアであり、スウェーデンのHexicon社が深海バルト海サイトを対象としており、商業規模が実証されれば欧州全土に設計・組立のノウハウを輸出できる市場としての位置付けを目指しています。

スウェーデン風力エネルギー産業のリーダー企業

Vattenfall AB

OX2 AB

Statkraft AS

Arise AB

Eolus Vind AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

系統拡張とハイブリッド化は、特に出力抑制や地域間価格差の一因となっている北から南への回廊沿いにおいて、スウェーデンの風力発電拡大における最も実行可能な余地を生み出している。スベンスカ・クラフトネート(Svenska kraftnat)は建設投資のペースを高めており、建設プロジェクトへの年間投資支出は2025年の90億スウェーデンクローナから2026年および2027年には200億スウェーデンクローナに増加し、2027年から2029年の間に700億スウェーデンクローナを投資する計画が示されている。このプログラムには、NordSydプログラムの下でのSE2とSE3間の強化や、より広範なシステムの近代化が含まれる。この開発計画は、開発事業者がより確実な送電容量を必要としていることや、産業の電化と企業の調達構造が事業成立性を左右しているSE3およびSE4における買電事業者の需要と結びついている。

もう一つの機会は、風力資産に付随する柔軟性ソリューションであり、可視化されたプロジェクト実行と運用上の学びによって支えられている。2026年、ハイブリッド構成は構想段階から導入の節目へと移行し、バッテンフォール(Vattenfall)のブルザホルム(Bruzaholm)の商業運転開始(139MWの風力発電所と38MWの蓄電池システムを組み合わせたもの)や、OX2によるファゲラーセン(Fagerasen)拠点での50MW/209MWhの蓄電池への投資などが挙げられる。需要側では、企業のPPA(電力購入契約)や風力から水素への変換構成が引き続き契約経路を提供しており、政府による地域収益分配の推進やエネルギー庁の自治体支援メカニズムは、新規の陸上・沖合パイプラインにおける特定の障壁である地域の反対リスクを低減する手段を追加している。

最近の業界動向

- 2026年7月:OX2は、マルング・セーレン(Malung-Salen)自治体にあるファゲラーセン風力発電所敷地内に併設される50MW/209MWhの電池エネルギー貯蔵システムに投資した。この投資により、風力と蓄電を組み合わせたハイブリッド能力が拡大し、送電量の調整能力の改善が支えられるとともに、系統制約のある市場において柔軟性サービスによる収益源が追加される。

- 2026年5月:バッテンフォールは、エクショー(Eksjo)自治体において139MWの陸上風力発電所ブルザホルムを開所した。同発電所は21基のシーメンス・ガメサ製タービンで建設され、38MWのフルエンス(Fluence)製蓄電池システムを併設している。このプロジェクトは、大手開発事業者が価格変動、出力抑制リスク、および補助サービスの需要に対応するため、風力と蓄電をどのように組み合わせているかを示している。

- 2024年12月:OX2は、ブルシューリーデン(Bursjoliden)風力発電所を取得し、スウェーデン北部における事業ポートフォリオを拡大した。この取引により、豊富な風力資源を有する地域におけるOX2の事業基盤が強化され、開発事業者はポートフォリオの最適化と系統に整合した開発を通じて、南北間の送電制約に対応し続けている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、スウェーデンの風力エネルギー市場は、スウェーデンの系統に接続された風力発電の設置容量として、ギガワット単位で規模を算定し、新規増設分と総運転基盤の両方にわたって追跡している。

対象範囲の除外事項:電力取引収益、系統送電への投資、および風力発電所の範囲外にある非風力の再生可能エネルギー容量は除外する。

セグメンテーション概要

- 立地別

- 陸上

- 洋上

- タービン容量別

- 3MW未満

- 3MW〜6MW

- 6MW超

- 用途別

- ユーティリティスケール

- 商業・産業用

- 地域プロジェクト

- コンポーネント別(定性的分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機およびギアボックス

- 付帯設備

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、最新の容量総計、年間増設分、およびプロジェクトパイプラインを整理するために用いられ、その後、年次ごとに整合的な設置基盤の系列に変換された。スウェーデン・エネルギー庁などの公的な電力・エネルギー統計、国営系統運用会社の公開資料、およびIEA WindやIRENAといった国際的な情報源を参照し、定義の整合性を保つのに役立てた。

実際の状況を照合するため、許認可および系統接続の最新情報、スウェーデン風力エネルギー協会などの業界団体による説明資料、企業の年次報告書や投資家向け説明資料に記載されている開示情報も確認した。所有権の変更や再稼働(リパワリング)の時期といった、より困難なギャップについては、企業財務データの有料サブスクリプションおよび特許データベースを活用し、マーケティング上の主張を過度に解釈することなく技術動向の変化を理解した。上記に列挙した情報源は例示に過ぎず、データ収集、検証、および明確化の過程では他にも多くの公開文書やデータセットが用いられた。

一次インタビューおよび調査

一次調査は、設置基盤の算定と近い将来の稼働開始見通しの検証に重点を置いた。これは、公開されているプロジェクトリストが実際の稼働開始日から遅れる場合があるためである。開発事業者、EPCおよびサービス会社、タービン・部品供給業者、電力会社、金融・助言関係者にわたる関係者と対話を行い、スウェーデン全体で得られた情報を照合し、一時的な見解を除外した。

回答が異なる場合には、再稼働、出力抑制リスク、系統接続待ちの時期に関する前提を再確認し、回答者間で一貫したフィードバックが得られた後にのみ、年間増設分の見通しを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):17% | |

| ミドルティア:44% | 部門・事業リーダー:26% | |

| 中小規模企業:19% | マネージャー:57% |

市場規模算定と予測

規模算定は、スウェーデンの風力設置基盤のトップダウン的な再構築から始まり、国全体の容量総計と年次の系統接続増設分を用いて過去の系列と予測の出発点を構築する。これは、稼働済みプロジェクトのサンプルを積み上げたり、年代別の典型的なタービン定格出力を確認したり、再稼働および廃止のペースを妥当性検証したりするといった、選択的なボトムアップ的近似によって裏付けられ、最終的な合計値が現実的な水準に保たれるようにしている。

主要なモデル入力には、年間容量増設分、稼働中および許認可済みのパイプライン、系統接続に要する期間、平均タービン規模の進展(新しいプロジェクトほど大型機を用いる傾向がある)、および陸上と沖合の稼働開始見通しの比率が含まれる。市場を過大評価しないよう、プロジェクト単位での可視性のギャップは、段階別(許認可済み、建設中、開発後期)の保守的な確率重み付けによって処理され、これらの重みは、インタビューでのフィードバックが実現率の一貫した変化を示した場合にのみ調整された。

予測にあたっては、スウェーデンの風力発電拡大が許認可の結果、系統の利用可能性、価格シグナルに敏感であり、年ごとに直線的に変化するわけではないため、シナリオ分析が用いられた。実務上、基本ケースをモデル化した上で、系統接続の時期が速い場合と遅い場合の両方でストレステストを行い、最終的に、大多数の専門家が最も可能性が高いとした稼働開始経路に整合する見解を示す。

データ検証および更新サイクル

算出結果は、公式の容量統計、系統接続の発表、および予測される設置基盤に到達するために必要とされる年間増設分の含意といった、独立した複数の指標間での三角検証によって検証される。異常値が見られた場合、例えば、通常より著しく高い増設分を示唆する年や、急激な減速を示す年については、その要因を検討し、根底にある前提を再確認し、関連する回答者への的を絞った再接触を実施する。

最終確定前に、モデルおよび計算は複数のアナリストによる審査を受け、定義のずれや単位の問題が早期に発見されるようにしている。本レポートは毎年更新され、政策の変更、大規模な許認可の撤回、大型プロジェクトの中止といった重大な変化があった場合には、その都度中間更新が行われる。納品直前には最新の見直しを行い、クライアントが最新の見解を受け取れるようにしている。

他の公表推計値と比較したモルドー・インテリジェンスのスウェーデン風力エネルギー市場規模

スウェーデンの風力エネルギーに関する公表市場規模は、必ずしも同じものを測定しているわけではないため、しばしば一致せず、単位も一見似たように見える場合がある。差異は通常、その推計が設置容量、プロジェクト投資額、または年間支出のいずれに基づいているか、また再稼働および部分的に稼働開始したプロジェクトの扱い方によって生じる。

ここでの主なギャップの要因は範囲と時期であり、一部の情報源は市場を米ドルの支出額または複数年にわたる投資総額で表現し、他の情報源は年末時点の運転基盤をGW単位で報告している。もう一つの一般的な差異は、モデルが系統接続済みの容量のみを計上するか、許認可済みまたは建設中のプロジェクトを既に総計に含めるかによって生じ、さらに米ドルを使用する場合の通貨換算やインフレの処理の違いも影響する。比較を実用的なものとするため、市場を設置容量として扱い、年ごとの変動を稼働開始および廃止に基づいて算定し、これはモルドー・インテリジェンスが一貫して適用している手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| モルドー・インテリジェンス | USD 18.25 B (2025) | |

| 業界プログラムレポートA | USD 16.80 B (2024) | Expresses the market as net installed capacity at end-2024, which is one year earlier than the baseline and can also differ in whether repowered sites are treated as net-new capacity. |

| グローバル出版社B | USD 4.80 B (2026) | 2026年の米ドル価値を報告しているが、これはおそらく設置に関連する年間支出およびサービスを反映したものであり、GWで測定される設置基盤とは直接比較できない。 |

表からわかるように、この差異は主に単位の選択と時期の違いによって説明されるものであり、計算上の誤りによるものではない。同一単位を適用し、年次の整合を取った後に残る差異は、通常、系統接続前の不確実なパイプライン容量の扱い方や、再稼働が廃止分をどの程度相殺するかによって生じるものであり、これにより最終的な数値がより追跡・再現しやすくなる。

レポートで回答される主要な質問

2026年のスウェーデン風力エネルギー市場の規模はどのくらいですか?

2026年の設備容量は20.13GWに達しており、スウェーデン風力エネルギー市場規模は2031年までに32.84GWに拡大すると予測されています。

スウェーデン風力エネルギーの予測成長率はどのくらいですか?

設備容量は2026年から2031年にかけて年平均成長率10.28%で増加する軌道にあり、政策目標と企業向け電力購入契約が牽引します。

スウェーデン風力において最も成長の速いセグメントはどれですか?

洋上風力がバルト海グリッド整備へのコミットメントと15MWタービンの採用を背景に、2031年まで年平均成長率42.6%でリードしています。

スウェーデンの風力普及を遅らせる障壁は何ですか?

長期化する自治体の許認可手続きと南北グリッド混雑がパイプラインを圧迫し、予測年平均成長率をおよそ3%下押ししています。

新規プロジェクトにとって企業向けPPAが重要な理由は何ですか?

データセンターと水素プラントとの長期PPAがキャッシュフローを安定させ、ファイナンスコストを低下させ、最終投資決定までの期間を短縮します。

スウェーデン洋上風力を主導している企業はどこですか?

Vattenfall AB、OX2 AB、Statkraft ASが最大の海底リース権を持ち、洋上パイプラインの半数以上を集合的に担っています。

最終更新日: