ニジェール通信MNO市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

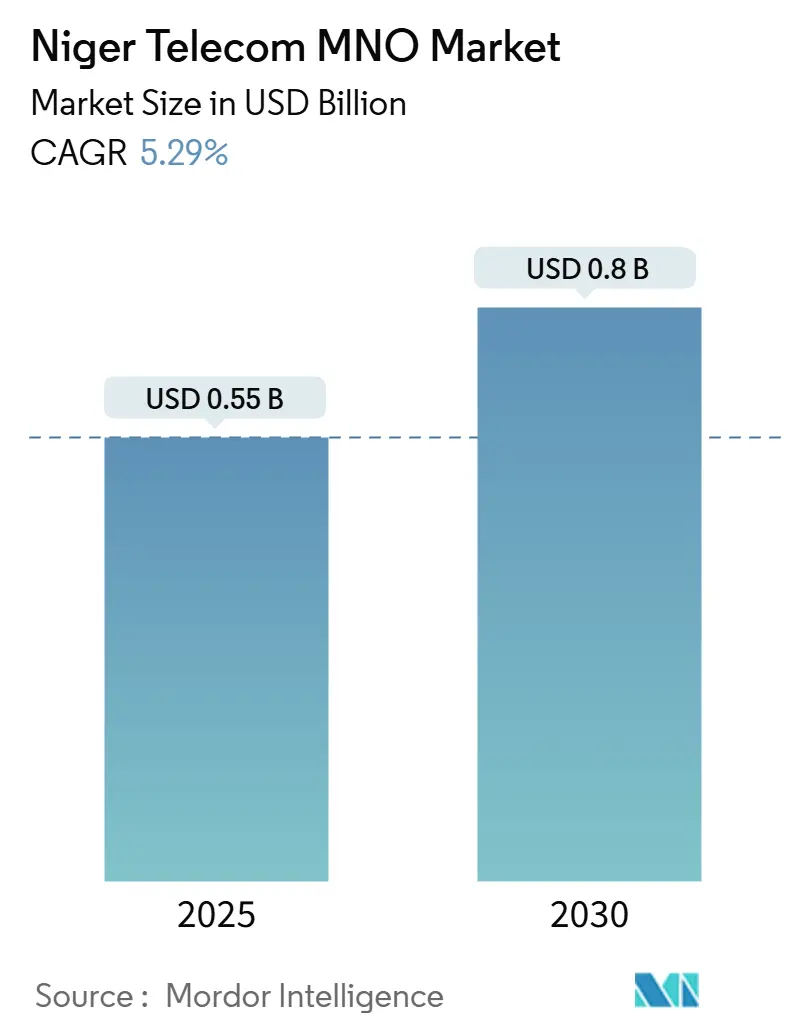

| 市場規模 (2025) | 0.55 十億米ドル |

| 市場規模 (2030) | 0.8 十億米ドル |

| 成長率 (2025 - 2030) | 5.29% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニジェール通信MNO市場分析

ニジェール通信MNO市場規模は2025年に5億5,000万USDと推定され、予測期間(2025年~2030年)に5.29%のCAGRで2030年までに8億USDに達する見込みです。加入者数ベースでは、市場は2025年の1,505万加入者から2030年には1,874万加入者へと、予測期間(2025年~2030年)に4.49%のCAGRで成長する見込みです。

ニジェールの上昇軌道は、国家光ファイバー網の強化、第4世代モバイルサイトの拡張、農村部の接続格差を埋める新たな衛星ゲートウェイの整備を推進する官民投資プログラムの相互補完から生まれています。CFAフランによる安定したマクロ経済的支援と、データ中心サービスを積極的に受け入れる若い人口動態が相まって、西アフリカ全体の変動期においても加入者数の成長は堅調を維持しています。競争圧力は依然として顕著であり、Airtel、Orange、Moov、および国営のSahelComは無線アクセスネットワークのアップグレードとより充実したモバイル金融サービスの導入をめぐる競争を繰り広げています。同時に、低軌道衛星容量の登場が国内バックホールを強化し、ストリーミング、電子商取引、デジタル決済に対する需要の高まりに応えるオペレーターを支援しています。

主要レポートのポイント

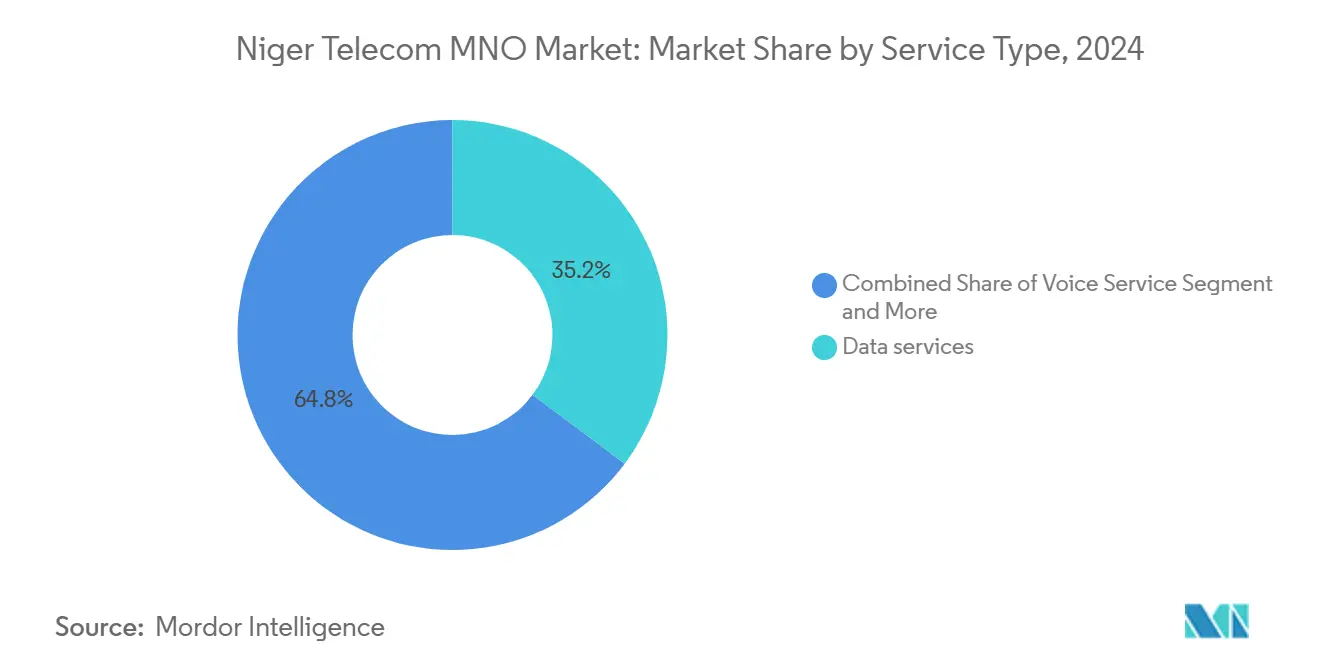

- サービスタイプ別では、データサービスが2024年のニジェール通信市場シェアの45.64%を占め、IoTサービスは2030年にかけて4.73%のCAGRで拡大しています。

- サービスタイプ別では、音声サービスが2024年のニジェール通信市場規模の収益シェアの36.99%を維持しており、2030年にかけて5.24%のCAGRで拡大する見込みです。

- エンドユーザー別では、消費者向けサービスが2024年のニジェール通信市場シェアの69.29%を占め、企業向けセグメントは2030年にかけて5.62%のCAGRで成長すると予測されています。

ニジェール通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1800 MHz再編後の4G展開加速 | +1.2% | 国内全域、特にニアメ、マラディ、ジンデルでの早期効果 | 中期(2~4年) |

| 政府主導の国家光ファイバーバックボーン拡張 | +0.9% | 国内全域、農村部および未整備地域を優先 | 長期(4年以上) |

| モバイルマネーおよびデジタル決済需要の急増 | +1.1% | 国内全域、都市部での採用率が高い | 短期(2年以内) |

| Starlink低軌道衛星ライセンスによる農村部高速バックホールの解放 | +0.8% | 全国の農村部および遠隔地 | 中期(2~4年) |

| サービスとしてのエネルギーによる鉄塔アップグレードによるOPEX削減 | +0.6% | 国内全域、オフグリッド地域に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1800 MHz再編後の4G展開加速

1800 MHz帯の再編により、オペレーターはレガシー3Gチャネルよりも遠くまでデータトラフィックを運ぶ連続した4Gブロックを解放できるようになりました。Niger Telecomsは最近マラディに16の新サイトを開設し、ジンデル、タウア、およびかつて音声カバレッジがエッジ速度にとどまっていた農村コミューンへの追加基地局を計画しています。現地報告によれば、再編された各サイトは平均ダウンリンクスループットを25 Mbps以上に引き上げ、ページ読み込みレイテンシを大幅に削減し、低コストスマートフォンの実行可能な市場を拡大しています。これらの指標は、2024年にデータリッチなアプリケーションへのユーザー移行が加速した理由と、規制当局がスペクトル政策を6.64%の市場CAGRの基盤的柱と見なす理由を説明しています。独立した監査により、再編はキャリアが新たな周波数を購入する代わりに既存の鉄塔在庫を再利用するため、1ギガビット当たりの設備投資も削減されることが確認されています。 [1]ARCEP Niger、「スペクトル再編進捗レポート2024」、arcep.ne

政府主導の国家光ファイバーバックボーン拡張

アフリカ開発銀行が4,390万ユーロを拠出して資金調達したトランスサハラ光バックボーンは、ナイジェリアのカノからニアメへ北上するPhase3 Telecomの空中リンクと並行して進展しています。開通すれば、これらの複合ルートはマルチテラビット容量を運び、卸売IPトランジットコストを削減し、モバイルオペレーターが基地局バックホールをマイクロ波から光ファイバーへ移行できるようにします。その結果、光ファイバーの到達範囲がネットワーク耐障害性を向上させ、最も急成長している7.89% CAGRの企業向けセグメントを支えるクラウドベースの企業ワークロードを促進します。スマートビレッジプロジェクトが2,000の学校や診療所に対してラストマイル補助金を確保しているため、農村評議会も恩恵を受け、重要な公共サービスが専用帯域幅にアクセスできるようになります。

モバイルマネーおよびデジタル決済需要の急増

Zamani CashやAirtel Moneyなどのモバイルマネーウォレットは2019年から2024年の間にアクティブクライアント数を倍増させました。この傾向は、70の新キオスクの資金調達と女性主導エージェントのトレーニングに資金を提供したUNCDFの助成金によって強化されています。完全KYCアカウントの取引上限は1日200万CFAに達し、出稼ぎ労働者が都市から遠隔地の農場へ安全に賃金を送金できるようになっています。ユーザーが残高確認、PIN承認、または領収書のダウンロードを行う必要があるため、すべての決済利用がデータセッション頻度を高め、ブレンドARPUを引き上げ、ニジェール通信市場の成長軌道を支えています。ニアメのスドゥレ市場でのOrangeの加盟店向けQRコード決済パイロットは、小規模商人がサービス導入から3か月以内に採用することを示しており、予測CAGRの短期的な+1.1%の押し上げを裏付けています。[2]UNCDF、「Zamani Cashエージェントネットワーク拡張」、uncdf.org

Starlink低軌道衛星ライセンスによる農村部高速バックホールの解放

ARCEPはStarlinkに対し、平均200 Mbpsのダウンストリームを提供する消費者向け端末の販売を許可しました。これはレガシーKuバンド衛星サービスの特徴である5 Mbps未満の速度からの飛躍的な向上です。ティラベリでの初期フィールドテストでは、ビデオ会議のレイテンシが40ミリ秒未満を示し、2Gデータでは不可能だった遠隔学習セッションが実現可能となりました。モバイルオペレーターも卸売契約のもとでStarlink容量を予約し、これまでサイト展開を延期せざるを得なかった地上バックホールのギャップを埋めることができます。このハイブリッドトポロジーはオペックスを予測可能に保ち、初めて国土の30%でのカバレッジを経済的に実現可能にします。[3]Ecofin Agency、「Starlinkがニジェールでライセンスを取得」、ecofinagency.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資・スペクトル費用を膨らませる通貨下落 | -0.7% | 国内全域、国際取引への影響度は地域により異なる | 短期(2年以内) |

| サービス利用可能性を制約する高い貧困率 | -0.9% | 国内全域、農村部への影響が大きい | 長期(4年以上) |

| サイト稼働時間を制限する慢性的な電力不足 | -0.8% | 国内全域、特に農村部およびオフグリッドサイトに影響 | 中期(2~4年) |

| 農村部展開を妨げる武装勢力活動の増加 | -0.5% | 国境地帯および遠隔地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

設備投資・スペクトル費用を膨らませる通貨下落

CFAフランのユーロペッグは急激な変動を抑制しますが、通信機器ベンダーは無線機器、コアスイッチ、および海底ケーブル容量リースをUSDで請求します。世界的な半導体不足がハードウェアコストを押し上げると、地域オペレーターは営業利益率を侵食する二重の打撃に直面します。この影響は、複数地域にわたる財務ヘッジ手段を持たず、建設義務を維持するために前払い現金を確保しなければならない中堅ライセンシーにとって最も深刻です。そのためオペレーターは投資を段階的に実施し、人口の少ないアロンディスマンでのネットワーク計画を延伸し、カバレッジ拡大を遅らせています。フランがUSDバスケットに対して5%下落した場合、2026年に予定されているスペクトル更新費用が内部予測を超え、5Gトライアルへのコミットメントが遅延する可能性があります。

サービス利用可能性を制約する高い貧困率

ニジェール人の40%以上が国際貧困ライン以下で生活しており、ギガバイトバンドルや端末アップグレードへの裁量支出に上限が設けられています。4Gが到達した地域でも、顧客はピアツーピア送金や試験結果確認などの必須用途にデータを限定して使用します。キャリアは有効期間を時間単位または夜間に区切った小容量料金プランで対応していますが、超低ARPUはネットワーク拡張に充てる収益を制限します。農村部の収入が落ち込む収穫端境期には利用可能性のギャップが拡大し、プリペイドの解約急増を引き起こしてライフタイムバリュー指標を圧迫します。この障壁を克服するには、低所得世帯向けの接続バウチャーを確保する世界銀行スマートビレッジ枠組みのもとでの端末割賦販売提携と的を絞った補助金が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスがデジタルトランスフォーメーションを牽引

データサービスは2024年のセクター収益の45.64%を占め、ブロードバンドはオペレーターの損益計算書において最大の単一項目となり、ニジェール通信市場内で最も信頼性の高い成長レバーとなっています。音声は依然として重要であり、無線通話が音声部門の66.24%を占めていますが、ユーザー行動は4Gアップグレードに乗じたデータ集約型メッセージングおよびストリーミングへとシフトしています。IoTは4.73%のCAGRで最も急速に成長しており、土壌水分を農家に通知する作物監視センサーやニアメの工業団地でのスマートメーターパイロットに支えられています。モバイルデータはデータ小計の68.95%を占め、オペレーターは帯域節約コーデックとキャリアグレードキャッシングによって規模の経済を享受しています。固定データは規模は小さいものの、光ファイバーが公共施設、鉱山キャンプ、高所得住宅地を通過するにつれて7.45%の力強い拡大を記録しています。したがって、固定ブロードバンドのニジェール通信市場規模は、確立されたモバイル基盤の上に新たな収益を積み上げる軌道に乗っています。OTT音楽、現地語動画、および時間差教育ポータルは初期段階にとどまっていますが、Starlinkがすでに達成している10 Mbpsの閾値を平均アクセス速度が超えれば加速するでしょう。

データ分野のリーダーシップを継続するには、無線、コア、および国際ゲートウェイにわたる同期した容量創出が必要です。オペレーターは現在、ラゴスに陸揚げされるケーブルからIPトランジットを調達し、Phase3の空中光ファイバーでニジェールへ接続することで、2024年以前の衛星バックホールと比較して卸売1メガビット当たりの価格を半額以上削減しています。このブレンドはサービスコストを削減し、競争力のある小売価格体系を維持します。これはニジェール通信市場CAGRを維持するための前提条件です。ニアメでの高次変調とマッシブMIMOトライアルはスペクトル効率を5 bps/Hz以上に押し上げ、大規模な追加オペックスなしに将来の5Gユースケースのためのヘッドルームを確保しています。一方、政府は幹線道路沿いのオープンアクセスダークファイバーを義務付けており、これによりISP参入者が増加し、保証レイテンシを必要とする企業向けの新たなクラウドソリューションが生まれています。音声中心からデジタルファーストへの移行は抽象的なものではなく、オペレーターの予算にすでに組み込まれた具体的な設備投資、スペクトル、および規制上のマイルストーンを反映しています。

エンドユーザー別:企業向けセグメントがデジタル採用を加速

消費者は依然として2024年の総収益の74.02%を生み出しており、人口の3分の2が25歳未満という人口構造を反映しています。若いユーザーはソーシャルメディア、短尺動画、および日常のトラフィックパターンを支える越境送金フローを促進しています。データとディスカウントタクシー乗車を組み合わせたバンドルや前払い通話料などの付加価値サービスは、プリペイド支出を引き上げるマイクロアップセルの機会を生み出しています。モバイルマネーは依然として最も粘着性の高い製品であり、学費支払い、市場の露店での購入、公務員への給与支払いに組み込まれています。これらの行動はそれぞれセッション時間を延ばし、ニジェール通信市場を堅固な拡大軌道に保っています。

一方、企業向けは規模は小さいものの、銀行が支店業務をデジタル化し、鉱業大手がフリート物流監視のためにLTE-Advancedプライベートネットワークを導入するにつれて7.89%のCAGRで急速に成長しています。新たなバックボーンの1キロメートルごとに企業向けVPNのニジェール通信市場シェアが上昇し、地方支店がニアメの本社システムへの安全なリンクを確保できるようになっています。政府の電子サービスも拡大しており、電子通関、電子調達、国民IDプログラムはすべて24時間稼働するキャリアグレードのリンクを必要としています。農業ビジネス向けのクラウドホスト型会計や貯蔵サイロ向けのIoTテレメトリーはソリューションセットを広げ、企業収益が消費者部門を上回り続ける理由を示しています。オペレーターは顧客施設での太陽光発電・蓄電バックアップをバンドルすることで停電時でも稼働時間を保証するサービスレベル契約を調整し、高付加価値分野への浸透を深め、ニジェール通信市場の長期的な耐障害性を強化しています。

地理的分析

都市部のニアメはニジェール通信市場の中心地であり続け、高ARPUの加入者の大部分を占め、再編された1800 MHz 4Gへの最も早期のアップグレードを引き付けています。マラディ、ジンデル、タウアがこれに続き、それぞれキャリアアグリゲーションと高容量マイクロ波リングを支える高密度化を示しています。これらのハブでは、スマートフォン普及率がすでに55%を超えており、アプリベースの配車、フードデリバリー、ビデオオンデマンドのための空間が開かれています。光ファイバーの敷設は既存の電力トレンチを活用することで土木工事コストを削減し、新たな固定サービスを可能にする建設スケジュールを加速しています。これらの都市部の拠点は、国内平均が年々上昇するベースラインを支えています。

都市部を超えると人口集積は急速に薄くなりますが、ニジェール人の80%が農村コミュニティに居住し、通話料に変換される季節収入を生み出しているため、依然として重要です。ニジェール通信市場戦略は、太陽光発電マイクロセル、衛星バックホール、および補助金付き光ファイバースパーを組み合わせて、遠隔地の県全体に音声とデータの両方を拡張しています。スマートビレッジプログラムは世界銀行の資金を医療、教育、市場価格情報を支える共同アクセスポイントに振り向けています。各村のハブが稼働するたびに、近隣世帯がエントリーレベルのスマートフォンを採用し、初年度のデータ使用量が二桁台のパーセンテージで増加します。この多層的なアプローチにより、低い基盤から始まる農村部の市場全体成長への貢献は、長期予測において依然として重要であり続けます。

ニジェールの内陸国としての地位は地域的な依存関係という側面を加えています。国際容量はナイジェリアとベナンを経由する地上光ファイバーに依存しており、越境規制の調和が不可欠です。2024年のECOWAS制裁などの混乱は単一ルートの脆弱性を露呈させますが、同時にアルジェリアおよびブルキナファソへの冗長リンクを早期に整備するよう当局を促しています。これらの地理的相互依存関係は、地政学的ショックからニジェール通信市場を守るための多様化されたゲートウェイの重要性を強調しています。同時に、国境地区はローミング対応料金と地域電子商取引のテストベッドとして浮上しており、市場が成熟するにつれて立地が今後ますますサービス設計の選択を左右することを示唆しています。

競争環境

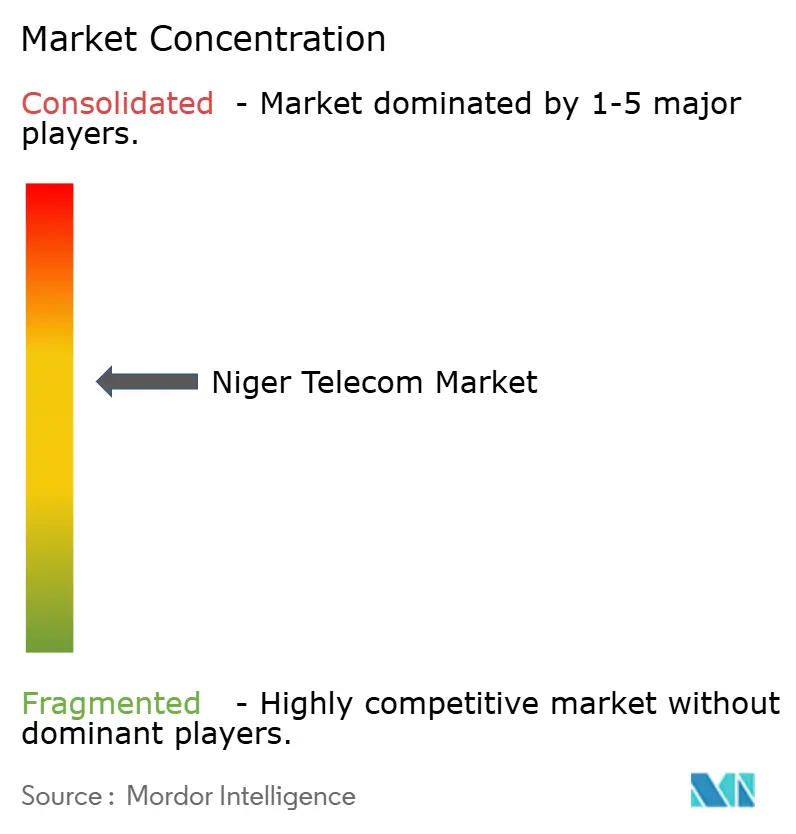

ニジェール通信MNO市場には4つのネットワークオペレーターが存在し、その合算フットプリントは人口の77%をカバーしています。Airtel Nigerは2024年に47%のニジェール通信市場シェアでリードしており、汎アフリカバックボーンからの規模の効率性と、毎日数百万件のマイクロトランザクションを処理する深いモバイルマネーエコシステムを活用しています。Orange Nigerは29%を保有し、ブランドエクイティと、ほとんどの都市住民が徒歩圏内でSIMカードを入手できる1万か所の小売拠点のフランチャイズを活用しています。3番目の参入者であるMoov Nigerはコストを重視する顧客をターゲットとした音声・データバンドルパックに注力し、国営キャリアのSahelComはユニバーサルサービス義務を重視し、民間事業者が参入をためらう最前線地区でのカバレッジ構築を進めています。

価格競争は、市場リーダーが導入したバンドルは24時間以内に競合他社が複製しなければならないという規制要件により規律が保たれています。この規則は略奪的な値引きを防ぎながらサービスイノベーションを促進するために設計されています。インフラ共有協定により、MoovとSahelComはAirtelの鉄塔に同居することができ、農村部の展開コストを最大30%削減し、コアネットワーク仮想化への投資資本を解放しています。その結果、都市部のデータ速度における同等性が品質の知覚格差を縮小させ、差別化をコンテンツパートナーシップとロイヤルティプログラムへと移行させています。

Starlinkが2024年にタイプAライセンスを取得し、地上スペクトルを完全に迂回するオーバーザトップの挑戦を開始したことで、競争の構図は新たな局面に入りました。モバイルオペレーターはLTEと低軌道衛星パスを切り替えるハイブリッドモデムを検討することで対応し、企業アカウントの潜在的な解約から保護しています。並行する動きとして、機器ベンダーへの依存とコストを削減するオープンRANのパイロットテストや、ディーゼル発電機を太陽光・蓄電池ハイブリッドに置き換えるサービスとしてのエネルギー契約によるコスト最適化が含まれます。これらの戦略的転換は、イノベーションサイクルが年々加速しながらも、資本集約度を維持し長期的なサービス品質コミットメントを守るのに十分な利益を残す中程度の集中市場を浮き彫りにしています。

ニジェール通信MNO産業リーダー

Airtel Niger

Zamani Telecom (Orange Niger)

Moov Africa Niger

Niger Telecoms / SahelCom

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:ニジェール通信省がStarlinkに対し、未整備地域のカバレッジおよびレイテンシの懸念に直接対応する平均200 Mbpsの速度を提供する衛星インターネットサービスの運営ライセンスを付与しました。

- 2024年7月:Niger Telecomsがマラディに16の新サイトを設置し、農村部の音声・データカバレッジのギャップを解消し、競争力を強化しました。

- 2024年4月:中国大使がデジタル協力の深化への意欲を示し、将来のインフラ投資および技術移転への道を開きました。

- 2024年12月:UNCDFがZamani Cashへの支援を拡大し、都市周辺部および農村コミュニティで10万人の新規顧客を獲得し、5,000件の雇用を創出することを目標としました。

ニジェール通信MNO市場レポートの範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

1. ニジェール通信市場の現在の規模はどのくらいですか?

• ニジェール通信市場規模は2025年に3億9,152万USDです。

2. ニジェール通信市場はどのくらいの速度で成長すると予測されていますか?

• 成長率は6.64%のCAGRと予測されており、2030年までにセクター収益は5億6,379万USDに達します。

3. どのサービスセグメントが最も急速に拡大していますか?

• IoT接続が農業およびスマートメーターアプリケーションに牽引されて7.01%のCAGRでリードしています。

4. ニジェール通信市場で最大のシェアを保有しているのはどこですか?

• Airtel Nigerが2024年に47%のニジェール通信市場シェアでリードしています。

5. 衛星ソリューションがニジェールにとって重要な理由は何ですか?

• Starlinkなどの低軌道衛星ライセンスは、光ファイバーが経済的に成立しない農村地帯に200 Mbpsのバックホールを供給し、国内カバレッジとサービス品質を向上させています。

最終更新日: