ニュージーランドのデータセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

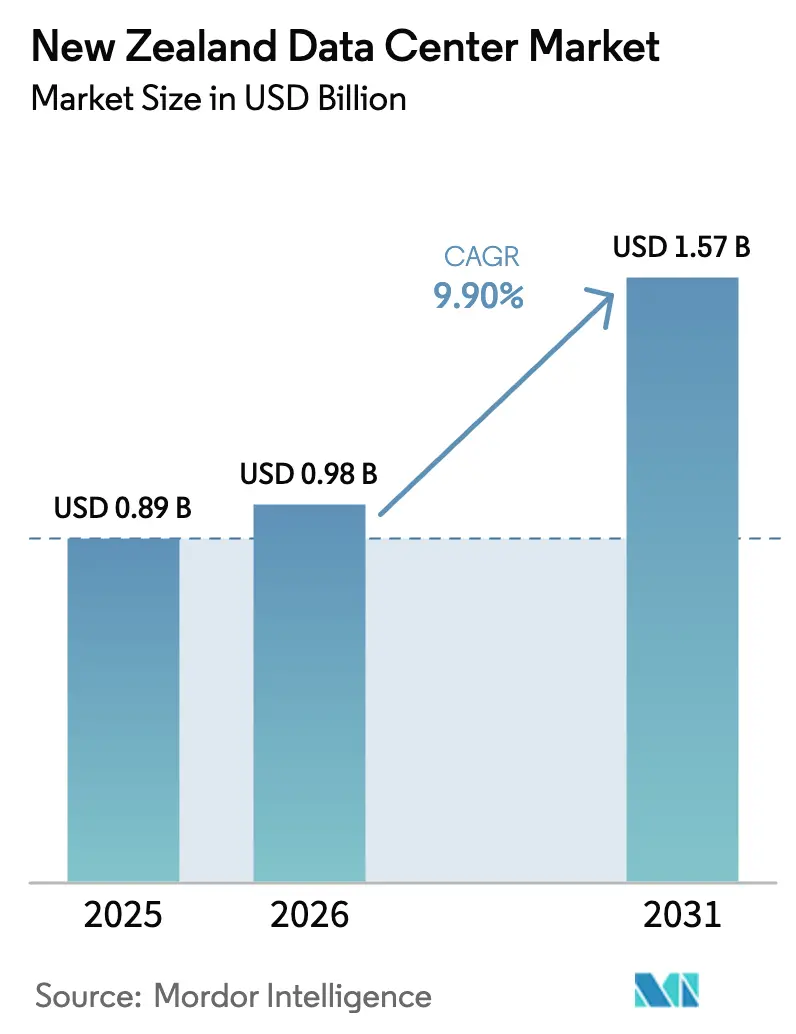

| 基準年の市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドのデータセンター市場分析

ニュージーランドのデータセンター市場規模は、2025年の89億米ドルから2026年には9億8,000万米ドルへと成長し、2026年~2031年の期間に9.9%のCAGRで2031年までに15億7,000万米ドルに達すると予測されています。ITロード容量の観点では、市場は2025年の4,320メガワット(MW)から2030年までに5,910MWへと成長し、予測期間(2025年~2030年)中に6.47%のCAGRを記録する見込みです。市場セグメントのシェアおよび推計はMWで算出・報告されます。ハイパースケールクラウドへのコミットメントの強化、厳格なデータ主権政策、および人工知能コンピューティング需要の急増がこの拡大軌道を支えています。事業者はITロード容量が2025年の432MWから2030年までに591MWへと拡大することを見込んでおり、次世代インフラの導入に伴う電力効率の向上を示すより緩やかな6.47%のCAGRとなっています。オークランドは現在、施設とネットワーク接続の大部分を占めていますが、南島の拠点はコスト志向のハイパースケーラーにとって魅力的な再生可能エネルギーの豊富さと低い周辺気温を提供しています。市場はまた、クラウドプロバイダーがデータ所在地とレイテンシーの優位性を確保するため、コロケーション中心モデルから自社構築のハイパースケール施設へと移行しています。オークランド近郊での送電網容量のボトルネックと限られた電力供給可能地が主な短期的課題ですが、進行中の送電アップグレードおよび海底ケーブルプロジェクトが予測期間中の構造的制約を緩和すると期待されています。

主要レポートの要点

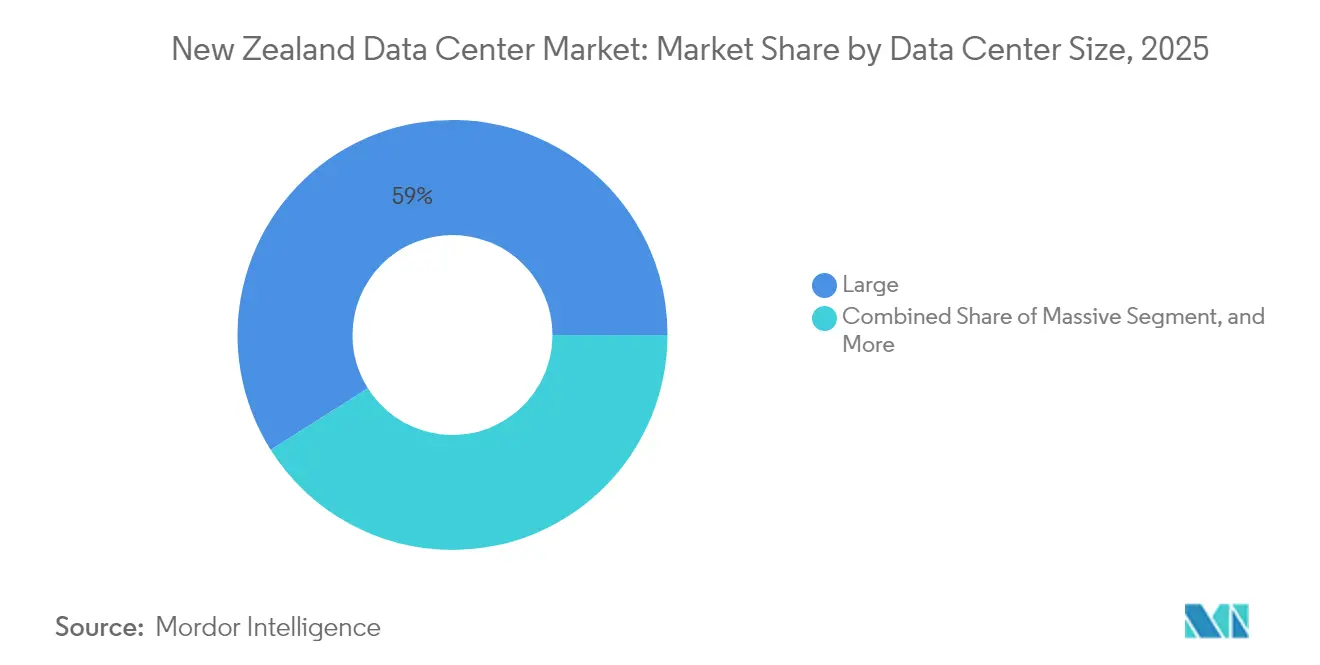

- データセンター規模別では、大型施設が2025年のニュージーランドのデータセンター市場シェアの58.95%を占めており、中型施設は2031年までに8.32%のCAGRで最も高い成長率を記録すると予測されています。

- ティアタイプ別では、ティア3が2025年に62.10%のシェアで首位を占め、同期間に6.98%のCAGRを維持すると予測されています。

- データセンタータイプ別では、コロケーションが2025年の売上高の51.90%を占めていますが、ハイパースケール/自社構築の展開は2031年までに8.96%のCAGRを達成すると予測されています。

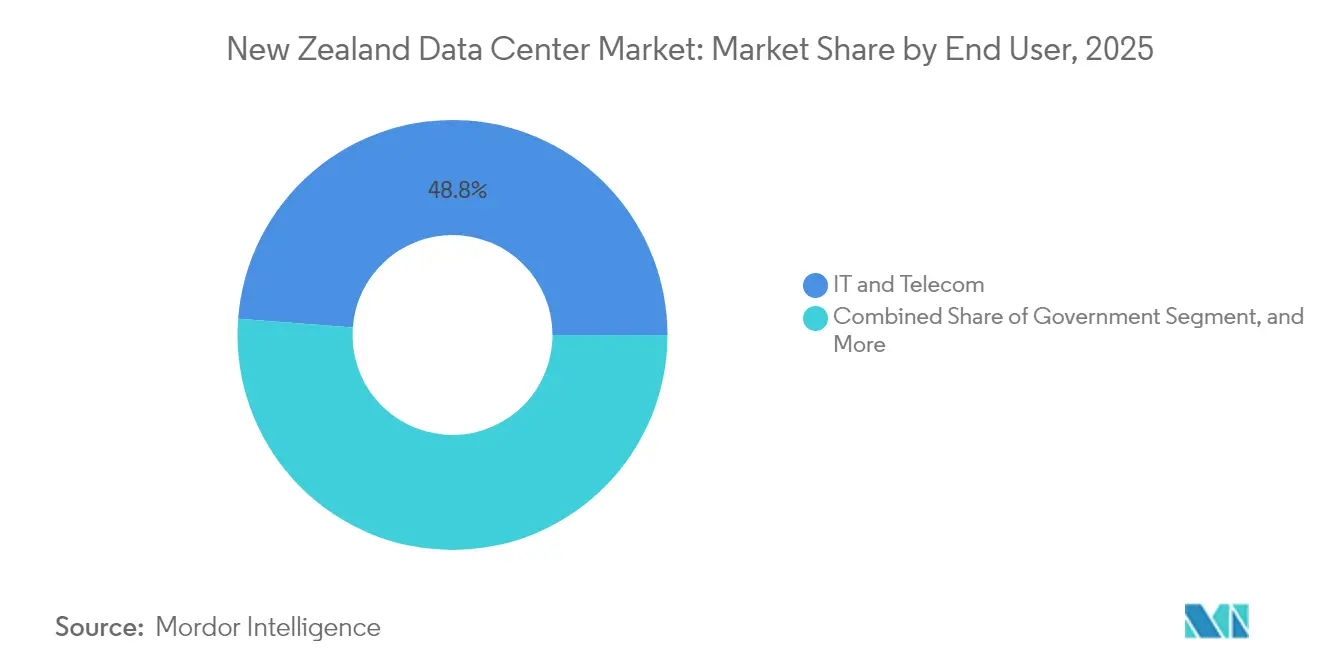

- エンドユーザー別では、ITおよび通信が2025年に48.80%のシェアをもたらしており、銀行・金融サービス・保険は2031年までに最高の4.12%のCAGRを記録すると見込まれています。

- ホットスポット別では、オークランドが2025年に82.95%のシェアを維持していますが、ハミルトンは事業者が拠点を多様化するにつれて4.41%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドのデータセンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケール投資コミットメントの急増 | +3.2% | 国内全体、オークランドに集中し南島への拡大を伴う | 中期(2~4年) |

| 送電網全体での再生可能エネルギーコスト優位性 | +2.1% | 国内全体、南島がプレミアム優位性を持つ | 長期(4年以上) |

| ニュージーランド企業によるクラウド採用の拡大 | +2.8% | 国内全体、オークランドおよびウェリントンに都市集中 | 短期(2年以内) |

| 人工知能コンピューティング需要の急増と関連電力ニーズ | +1.5% | 国内全体、オークランドにハイパースケールが集中 | 中期(2~4年) |

| 政府のデータ主権・所在地規制 | +0.8% | 国内全体、全地域に均等に影響 | 長期(4年以上) |

| 低レイテンシーを可能にする新たな海底ケーブル陸揚げの拡大 | +0.9% | 沿岸地域、主にオークランドでウェリントンが副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケール投資コミットメントの急増

Amazon Web Services Inc.は2025年9月、「設計による主権(ソブリン・バイ・デザイン)」ニュージーランドクラウドリージョンを立ち上げました。これは複数年にわたり75億米ドルを投じると発表された国際企業による最大規模の技術投資です。これはMicrosoft Corporationによる2024年12月のニュージーランド初のハイパースケールクラウドリージョン開設に続くものであり、従来の通信主導の需要を超えたインフラ整備を加速させる競争力学を生み出しています。主権的な位置付けはデータ所在地の要件に対応しながら、国境を越えたデータ転送なしに地元組織が人工知能および機械学習の機能にアクセスできるようにします。政府当局者はこれらの投資により1,000人以上の雇用が創出され、GDPに110億ニュージーランドドル以上貢献し、データセンターを支援技術ではなく重要な経済インフラとして確立すると予測しています。ハイパースケールのコミットメントは、電力系統計画と地域開発戦略への影響を伴いながら、市場の力学をコロケーション中心からクラウドネイティブインフラへと根本的に再構築しています。

ニュージーランド企業によるクラウド採用の拡大

ニュージーランドのSaaS(サービスとしてのソフトウェア)セクターは、2023年に36億ニュージーランドドルの売上高を創出し、2016年以降年率15%の複合成長を遂げており、基盤となるクラウドインフラとデータセンター容量への実質的な需要を生み出しています。このセクターの輸出主導の成長は年率8.7%であり、全体の輸出成長3.4%を大幅に上回っており、回復力のあるホスティングインフラを必要とするデジタルサービスへの構造的な経済シフトを示しています。エンタープライズITサービスの売上高は、2025年の71億2,000万ニュージーランドドルから2029年には85億2,000万ニュージーランドドルへと拡大すると予測されており、組織の97%が人工知能の導入を加速させ、36%がITバジェットの40%以上を人工知能施策に割り当てる計画を立てています。このエンタープライズのデジタル化により、コロケーションサービス、マネージドホスティング、およびハイブリッドクラウドアーキテクチャへの持続的な需要が生まれます。政府のクラウド・ファースト政策および人工知能アクティベータープログラムは、2038年までに760億ニュージーランドドルのGDP貢献を目標としており、公共部門機関全体でのクラウド採用を制度化し、データセンター事業者にとって予測可能な需要の基盤を提供しています。

送電網全体での再生可能エネルギーコスト優位性

ニュージーランドの発電構成は85~87%が再生可能エネルギー源であり、特にグローバルなハイパースケール事業者が持続可能性へのコミットメントを優先するなか、エネルギー集約型データセンター運営にユニークな競争優位性をもたらしています。[1]Mercury, "Supporting customers decarbonisation goals", mercury.co.nz MercuryがAmazon Web Services Inc.と締結した電力購入契約(PPA)は、Turitea南部風力発電所の発電量の約50%を対象とするものであり、再生可能電力の企業調達チャネルが機能していることを示しており、データセンターが環境目標を達成しながら長期的な価格確実性を確保することを可能にします。2023年5月に稼働開始した221MWのTuriteaウィンドファームは、最初の2年間で約1,600GWhを発電し、国内再生可能発電量の2.5%を占め、デジタル変革を支える清潔エネルギーインフラの規模を示しています。Contact EnergyのLake Parimeの新規データセンター施設との再生可能電力供給契約は、清潔エネルギーとデジタルインフラ開発の体系的な統合をさらに証明しています。この再生可能エネルギーの優位性は、立地決定を左右する企業の持続可能性義務を支援しながら、地域の競合他社に対してニュージーランドを有利な位置に置いています。

人工知能コンピューティング需要の急増と関連電力ニーズ

2025年7月に発表された政府の人工知能戦略は、人工知能が2038年までにGDPに760億ニュージーランドドル貢献する可能性があると予測しており、ニュージーランドの組織の97%が人工知能の導入を加速させており、専門的なコンピューティングインフラへの前例のない需要を生み出しています。[2]ニュージーランド政府、「生産性を高める政府AI戦略」、beehive.govt.nz データセンターの電力需要は2030年までに81MWから303MWへと急増すると予測されており、高成長シナリオでは潜在的にニュージーランドの総電力消費量の7%を消費し、GPU集約型ワークロード向けの送電網容量拡張と専門的な冷却システムを必要とします。政府の規制への軽いタッチのアプローチは、処方的な人工知能規制ではなく既存のプライバシーおよび消費者保護の枠組みを重視しており、ローカルデータ処理機能を好むコンプライアンス要件を維持しながらエンタープライズ採用のための環境を整備します。Microsoft Corporationによる2025年1月のニュージーランド公共部門向け自動コンプライアンスツールのリリースは、ハイパースケールプロバイダーが政府の人工知能採用を加速する可能性のある規制整合機能に投資していることを示しています。政策支援、エンタープライズ需要、およびインフラ投資のこの収束が、人工知能対応データセンター容量に対する持続的な成長軌道を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電網容量の制約と高い卸電力価格 | -1.8% | 国内全体、オークランド地域で特に深刻 | 短期(2年以内) |

| オークランド近郊の適切な電力供給可能地の不足 | -1.2% | 主にオークランド首都圏 | 中期(2~4年) |

| 電気・機械エンジニアリング分野での深刻な人材不足 | -0.9% | 国内全体、都市部に集中 | 長期(4年以上) |

| 人工知能、プライバシー、データセンター開発に対する市民の懐疑心 | -0.6% | 国内全体、地域によって差異あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

送電網容量の制約と高い卸電力価格

Transpowerが提案するクック海峡HVDC(高圧直流送電)リンクのアップグレードへの14億ニュージーランドドルの投資は、2030~2031年の建設が予定されており、優先されるオークランドの拠点でのデータセンター拡張を制約する重大な送電ボトルネックを認めるものです。[3]Transpower, "Cook Strait electricity-link investment," transpower.co.nz 1991年に設置され2030年代初頭に耐用年数末期を迎える既存の海底ケーブルは、ニュージーランドの総電力使用量の15%しか転送できず、北島の南島再生可能電力へのアクセスを制限しています。卸電力価格の変動性は、予測可能な電力需要プロファイルを持つデータセンターに対して運用リスクをもたらし、特に送電網の制約により高コストの発電が強いられるピーク消費期間中に顕著です。Chorus Limitedは2025年1月から有効となる光ファイバー価格の引き上げを確認し、ホームファイバースターターは8.6%上昇して月額38ニュージーランドドルとなり、データセンターの運営費用に影響するより広いインフラコストのインフレを示しています。送電アップグレードの工程表は、オークランドの接続性の優位性にもかかわらず、データセンター事業者が分散型アーキテクチャや代替拠点を検討せざるを得なくなる可能性がある中期的な容量制約を生み出しています。

オークランド近郊の適切な電力供給可能地の不足

オークランドの83.64%の市場シェアの集中は接続性と近接性の優位性を反映していますが、土地不足により事業者はインフラのトレードオフを伴う代替拠点を模索せざるを得ません。全国で運営されているデータセンター施設はわずか4か所であり、すべてオークランドに位置し、合計容量はわずか29MWです。これは2030年までの303MWへの需要成長予測に対して深刻な供給制約を示しています。インバーカーギル近郊のDatagridが計画する43ヘクタールの施設に例示される南島の「グリーン」データセンターハブとしての台頭は、従来の接続性要因ではなく土地の利用可能性と再生可能エネルギーへの近接性によって推進された地理的多様化を示しています。Amazon Web Services Inc.はオークランドリージョン立ち上げのための雨水処理設計の遅延を経験しており、開発工程を延長し資本要件を増大させる優先拠点での規制およびインフラの複雑さを浮き彫りにしています。ニュージーランドの貿易・産業振興機関(NZTE)が予測する2030年までの年間コロケーション売上高8億9,800万ニュージーランドドルは、拠点開発の成功を前提としていますが、土地の制約により事業者が二次市場でより高いレイテンシーや低減した冗長性を受け入れざるを得なくなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大型施設が市場統合を牽引

大型施設は、エンタープライズとハイパースケーラーが規模の経済を追求するなか、2025年のニュージーランドのデータセンター市場シェアの58.95%を支配しました。しかし中型施設は、エッジコンピューティングおよび地域的多様化の要件に支えられ、最も強い8.32%のCAGRを記録するでしょう。大型・中型セグメントに起因するニュージーランドのデータセンター市場規模は、クラウド移行によるマージン圧力に直面する小型施設コホートよりも速く成長すると予測されています。Amazon Web Services Inc.やMicrosoft Corporationなどのハイパースケールプロバイダーは、強固な電力フィードにコロケーションされた複数棟キャンパスへの需要を強化しながら、3ゾーンの主権的フットプリントを標準化しています。

統合の継続は、PUE(電力使用効率)1.3未満のメトリクスと人工知能対応の熱設計を提供できる事業者に有利に働きます。送電網の制限によりメガ施設の提案は依然として少ないですが、南島の風力冷却キャンパスはGPUトレーニングワークロードに焦点を当てた将来のメガビルドを解放できる可能性があります。より小規模な都市部サイトは、5G採用がオークランドおよびハミルトン全体でレイテンシー感応型ユースケースを推進するようになると、ネットワークエッジキャッシングへとシフトするでしょう。

ティアタイプ別:ティア3が可用性とコスト効率のバランスを取る

ティア3プラットフォームは2025年に62.10%の売上高を集め、顧客がティア4のコストプレミアムなしに高可用性を追求するため6.98%のCAGRを維持するでしょう。ティア3に割り当てられたニュージーランドのデータセンター市場規模は、二重障害耐性の必要性に対する認識を低下させる国内の安定した送電網と中程度の地震リスクと一致しています。ティア1およびティア2の建物はテストおよび開発環境に対応し、ティア4施設はゼロダウンタイムを必要とするミッションクリティカルな金融ワークロードに対応します。

資産の蓄積は活発であり、T4 Group(Advanced Data Centres)は2024年にKyndrylのオークランド施設を購入しており、確立されたティア3サイトへの投資家の関心を浮き彫りにしています。金融サービスのデジタル化と迫り来る生体認証プライバシー規則が選択的なティア4拡張を促進しますが、送電網の制約により予測期間中の絶対数は控えめに保たれます。

データセンタータイプ別:ハイパースケール投資が市場構造を再形成

コロケーションは2025年に51.90%のシェアを維持しましたが、ハイパースケール/自社構築施設が8.96%のCAGRで拡大するにつれて構造的な逆風に直面しています。自社構築クラウドリージョンに起因するニュージーランドのデータセンター市場規模は、供給者の力学を再形成しながら、今十年末までにコロケーションと同等に近づくでしょう。小売コロケーションはローカルホスティングを求める中小企業を引き続き支援し、一方で卸売契約は新規建設完了を待つクラウドプロバイダーに中間容量を提供します。

目的に特化したハイパースケール施設は、再生可能エネルギーのPPA(電力購入契約)、高度な排熱技術、および主権準拠のアーキテクチャを統合します。Spark New Zealand Limitedによる2025年8月のデータセンターポートフォリオの少数株売却決定は、通信事業者が資産所有から接続性およびマネージドサービス収益へと軸を移していることを反映しています。エンタープライズエッジノードは、オークランドを超えた低レイテンシーのIoTおよびコンテンツ配信ワークロードを支援し、エコシステムを補完するでしょう。

エンドユーザー別:金融サービスがコンプライアンス重視の成長を牽引

ITおよび通信機関は2025年に48.80%のシェアを獲得しましたが、その成長軌道は他のセグメントに対して横ばいになっています。銀行・金融サービス・保険はリアルタイムリスク分析、オープンバンキング義務、および人工知能採用の増加に後押しされて4.12%のCAGRを示しています。政府ワークロードは、2025年顧客・製品データ法に基づく国内ホスティング義務化の恩恵を受けており、主権準拠容量の基準需要を強化しています。

製造業、メディア、および電子商取引の各業界はエッジ処理とコンテンツ配信ネットワークを活用してレイテンシーを最適化します。したがって、ニュージーランドのデータセンター業界は、単一セクターへの依存を緩和し、投資サイクルにわたる稼働率の安定性を向上させる、より多様化したテナント構成を経験しています。

ホットスポット別:オークランドの優位性が地域的多様化に直面

オークランドは運用容量の82.95%を占めていますが、送電網と土地の制約により事業者はハミルトン、ウェリントン、および南島での建設を追求せざるを得なくなっています。オークランドに起因するニュージーランドのデータセンター市場規模は拡大し続けますが、新たな地域が容量を稼働させるにつれて全体的な市場シェアは徐々に低下します。ハミルトンの国内送電基幹網への近接性とSpark New Zealand Limitedの1,500万ニュージーランドドルのエッジ施設が二次ハブの基盤を築いています。ウェリントンの公共部門志向と南島水力資産への冗長接続が安定した需要を支えています。

DataGridのインバーカーギル43ヘクタールキャンパスなどの南島プロジェクトは、ハイパースケーラーの持続可能性義務に共鳴する再生可能電力とフリーエアクーリングの利点を組み合わせています。タスマンリングネットワークおよびHawaiki Nuiを含む海底ケーブルの取り組みは、オークランドの歴史的なネットワーキング優位性を縮小させ、レイテンシーのプロファイルをさらに正常化するでしょう。

地理的分析

オークランドの82.95%の容量シェアは、比類のない通信事業者密度、複数のケーブル陸揚げステーション、および最も広いエンタープライズ顧客基盤をもたらします。しかし、設置済み容量がわずか29MWでは、2031年までに326MWを超える需要予測に対して不十分であり、拡張計画の加速を促しています。雨水処理エンジニアリングの障害やゾーニング規制が納入工程を長引かせ、増分メガワット展開のコストを増大させています。14億ニュージーランドドルのクック海峡リンクアップグレードを含む送電網強化プロジェクトは最終的に北向きの再生可能電力フローを緩和しますが、短期的なボトルネックは継続します。

ウェリントンは、クラウド・ファーストおよび人工知能アクティベータープログラムの下での中央政府のデジタル施策から予測可能な需要をもたらします。その位置は南島の再生可能発電センターと北島の消費者市場への均衡のとれたレイテンシーを可能にし、オークランドより低い土地価格を提供しています。4.41%のCAGRに示されるハミルトンの台頭は、IoT分析をますます展開している酪農業処理サイトへの近接性、国内送電網へのアクセス、および豊富な土地区画を活用しています。 南島の都市は豊富な水力および風力資源を活用しています。DataGridのインバーカーギルキャンパスは、優れたPUE(電力使用効率)を実現できる100%再生可能供給と低い平均気温を必要とするハイパースケールテナントを対象としています。2027年に予定されている海底ケーブルの拡張により、クライストチャーチおよびダニーデンへの冗長ルートが提供され、南部展開に歴史的に関連するレイテンシーの不利が緩和されます。2031年に送電網インターコネクターのアップグレードが完了すると、電力豊富な南島の拠点はより大規模な人工知能トレーニングクラスターを誘致し、国内フットプリントをさらに多様化させる可能性が高いです。

競合状況

現在全国で稼働しているデータセンター施設はわずか4か所であり、高い集中度と高い参入障壁をもたらしています。オーストラリアのフューチャーファンドに支援された地域の主要企業CDC Data Centres Pty Ltdは、総地域容量2.5GWを活用してアンカーテナントを確保していますが、ニュージーランドにおけるフットプリントは控えめに留まっています。ハイパースケール参入者が地図を塗り替え始めており、Amazon Web Services Inc.の主権リージョンとMicrosoft Corporationのハイパースケール立ち上げは第三者コロケーションを回避し、プロプライエタリなクラウドスタックを市場に直接組み込んでいます。

国内投資家が成熟資産を取得するなか統合が続いており、T4 Group(Advanced Data Centres)による2024年3月のKyndryl施設の購入は、実績あるティア3プラットフォームの所有に向けたトレンドを反映しています。持続可能性の差別化は現在基準要件となっており、MercuryによるAmazon Web Services Inc.との長期風力エネルギーPPAおよびContact EnergyのLake Parimeとの再生可能エネルギー契約は、ゼロカーボン認証の必要性を強調しています。プライバシー法および2025年海外投資改正法に基づく規制コンプライアンスは手続き的な複雑さを加え、確立されたガバナンス枠組みを持つ既存事業者を優遇しています。

事業者はまた、液体浸漬冷却とより高いラック密度を特徴とする人工知能最適化設計にも投資しています。CDC Data Centres Pty Ltdが計画するウェリントン建設とDataGridの南島キャンパスはいずれも、政府の760億ニュージーランドドルの人工知能ロードマップの下で見込まれるGPUトレーニングワークロードを獲得するために40kW以上のラック平均を目標としています。電力、光ファイバー、およびゾーニングの優先事項に関する協調を各事業者が求めるなか、公益事業者、通信キャリア、およびデータセンター専門企業間の戦略的協力は予測期間中に加速する可能性が高いです。

ニュージーランドのデータセンター業界リーダー

Amazon Web Services Inc.

DCI Data Centers Pty Limited

Microsoft Corporation

CDC Data Centres Pty Ltd

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Amazon Web Services Inc.が3つのアベイラビリティーゾーンとMercury NZとの長期再生可能エネルギーPPAを伴う主権ニュージーランドクラウドリージョンを立ち上げました。

- 2025年8月:Spark New Zealand Limitedがレバレッジ低下とサービスへの注力を目的として、データセンターポートフォリオの少数株売却に合意しました。

- 2025年7月:政府が2038年までに760億ニュージーランドドルの経済貢献を予測し、軽いタッチの規制姿勢を採用する初の人工知能戦略を発表しました。

- 2025年6月:2025年海外投資改正法が、戦略的に重要な資産の外国による取得に対する強化された国家利益テストを導入しました。

ニュージーランドのデータセンター市場レポートの範囲

オークランド、クライストチャーチ、ハミルトン、ウェリントンがホットスポット別のセグメントとしてカバーされています。大型、超大型、中型、メガ、小型がデータセンター規模別のセグメントとしてカバーされています。ティア1・2、ティア3、ティア4がティアタイプ別のセグメントとしてカバーされています。未利用、利用済みが吸収率別のセグメントとしてカバーされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1・2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | 小売コロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ウェリントン |

| オークランド |

| ニュージーランドのその他の地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1・2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | 小売コロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ウェリントン | ||

| オークランド | |||

| ニュージーランドのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置済み容量)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。

- 吸収率 - データセンターの容量がリースアウトされた範囲を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で計測されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター - ラック数が9,000を超えるか、高床スペース(RFS)が225,001平方フィートを超えること;超大型データセンター - ラック数が9,000から3,001の間、またはRFSが225,000から75,001平方フィートの間;大型データセンター - ラック数が3,000から801の間、またはRFSが75,000から20,001平方フィートの間;中型データセンター - ラック数が800から201の間、またはRFSが20,000から5,001平方フィートの間;小型データセンター - ラック数が200未満、またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによれば、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として区分されます。

- コロケーションタイプ - このセグメントは、小売、卸売、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースアウトされるITロード量に基づいています。小売コロケーションサービスのリース容量は250kW未満;卸売コロケーションサービスのリース容量は251kWから4MWの間;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2B(企業間取引)を基盤として運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、通信、および製造業が調査対象市場の主要エンドコンシューマーです。この範囲には、エンドユーザー産業の進むデジタル化に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器とサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要素はデータセンターの設計および冷却・電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置済み容量)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。 |

| 吸収率 | データセンターの容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで計測されます。 |

| コンピューター室用空調機(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される機器です。 |

| 通路(アイル) | ラックの列と列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20~25℃)を維持するために不可欠です。サーバールーム内には主に2種類の通路、ホットアイルとコールドアイルがあります。 |

| コールドアイル(冷気通路) | ラックの前面が通路に面している通路です。ここでは冷却された空気が通路に送り込まれ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル(熱気通路) | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | サーバーおよびその他のコンピューター機器でデータセンター運営において稼働が不可欠なものを含みます。 |

| PUE(電力使用効率) | データセンターの効率を定義するメトリクスです。次の式で計算されます:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。PUEが1.2~1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 電力障害や機器故障が発生した場合にIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)が追加されるシステム設計として定義されます。 |

| UPS(無停電電源装置) | 商用電源供給に直列接続され、電池にエネルギーを蓄積することで、商用電源が切断された場合でもIT機器への供給が継続する機器です。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されて中断のない電力供給を確保し、ダウンタイムを回避します。データセンター施設にはディーゼル発電機があり、一般的に48時間分のディーゼル燃料が施設内に保管されています。 |

| N+1 | 「Nプラス1(必要数プラス1)」と呼ばれ、障害時のダウンタイムを回避するために利用可能な追加機器設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要になります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロウ冷却(列内冷却) | 列内のラック間に設置される冷却設計システムで、ホットアイルから暖かい空気を吸引してコールドアイルに冷却空気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンターがデータセンター運営を維持するための準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力系統から)を持つ場合、ティア1データセンターとして分類されます。ティア1データセンターは99.67%の稼働率と年間28.8時間未満のダウンタイムを持ちます。 |

| ティア2 | データセンターは、冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、および燃料タンクが含まれます。ティア2データセンターは99.74%の稼働率と年間22時間未満のダウンタイムを持ちます。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターをティア3データセンターと呼びます。この施設は計画的(施設保守)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターは99.98%の稼働率と年間1.6時間未満のダウンタイムを持ちます。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源を持ち、あらゆる障害時に耐障害性を持つため、中断のない運用を確保します。ティア4データセンターは99.74%の稼働率と年間26.3分未満のダウンタイムを持ちます。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小型データセンターとして分類されます。 |

| 中型データセンター | 床面積が5,001~20,000平方フィートの間、または設置可能なラック数が201~800の間のデータセンターは中型データセンターとして分類されます。 |

| 大型データセンター | 床面積が20,001~75,000平方フィートの間、または設置可能なラック数が801~3,000の間のデータセンターは大型データセンターとして分類されます。 |

| 超大型データセンター | 床面積が75,001~225,000平方フィートの間、または設置可能なラック数が3,001~9,000の間のデータセンターは超大型データセンターとして分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターとして分類されます。 |

| 小売コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)によって選択されます。 |

| 卸売コロケーション | 容量要件が250kWから4MWの間の顧客を指します。これらのサービスは主に中規模から大規模企業によって選択されます。 |

| ハイパースケールコロケーション | 容量要件が4MWを超える顧客を指します。ハイパースケール需要は主に大規模なクラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(NetflixやHulu、HBO+など)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度はスマートフォンで使用されている通信技術に主に依存しています。市場で利用可能な通信技術は2G、3G、4G、および5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で計測されます。 |

| スマートフォン1台当たりのデータトラフィック | スマートフォンユーザーが月に消費する平均データ量の指標です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用と商業用の両方で使用されています。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭、石油・天然ガスが主な電力生成源であるため、この電力の消費は炭素排出に貢献します。データセンター事業者は施設で発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム