神経技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.84 十億米ドル |

| 市場規模 (2031) | 33.05 十億米ドル |

| 成長率 (2026 - 2031) | 13.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

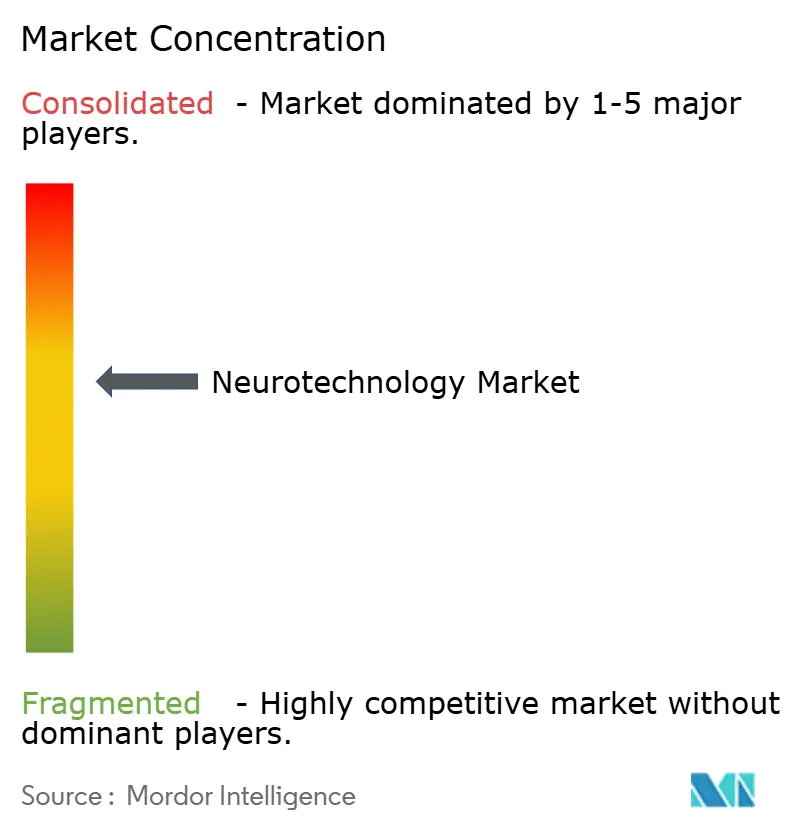

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経技術市場分析

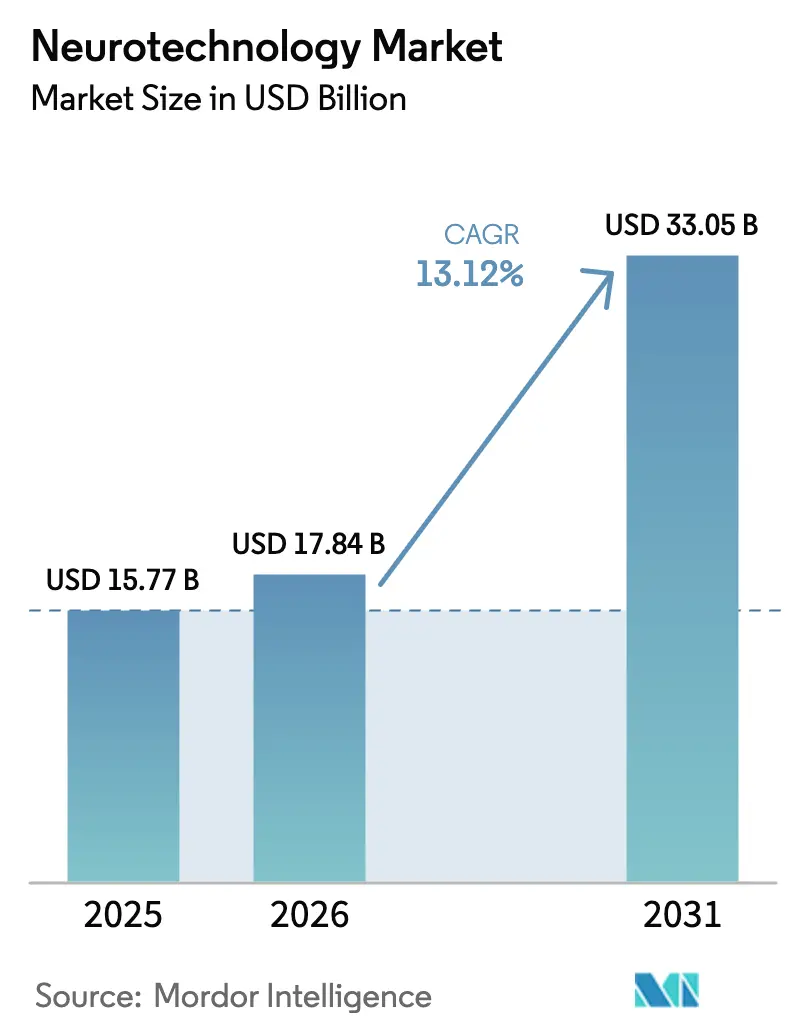

神経技術市場規模は、2025年の157億7,000万米ドルから2026年には178億4,000万米ドルへと成長し、2026年〜2031年のCAGR 13.12%で2031年までに330億5,000万米ドルに達すると予測されています。成長は、ブレイン・コンピューター・インターフェースの急速な進歩、適応型神経刺激に関する臨床的検証の拡大、および高齢化社会における神経疾患の有病率上昇によって牽引されています。アジア太平洋地域では政府主導の研究イニシアチブを背景に採用が急速に拡大しており、北米では償還制度改革が長年の商業的障壁を取り除きつつあります。テクノロジー大手が神経インターフェース系スタートアップと協業して製品の反復開発を加速し、独自データストリームへのアクセスを図るなか、競争は激化しています。同時に、規制当局は新たな神経技術カテゴリーに対する承認経路を整備しており、ファストトラック指定の機会と市販後サーベイランスに関する課題の両方が生じています。

主要レポートのポイント

- 製品タイプ別では、神経刺激装置が2025年の神経技術市場シェアの45.21%を占め、ブレイン・コンピューター・インターフェースは2031年までにCAGR 15.98%で拡大する見込みです。

- 用途別では、慢性疼痛管理が2025年の神経技術市場規模の40.05%を占め、うつ病およびその他の神経精神疾患が2031年までのCAGR 15.07%で最高の成長率を記録する見込みです。

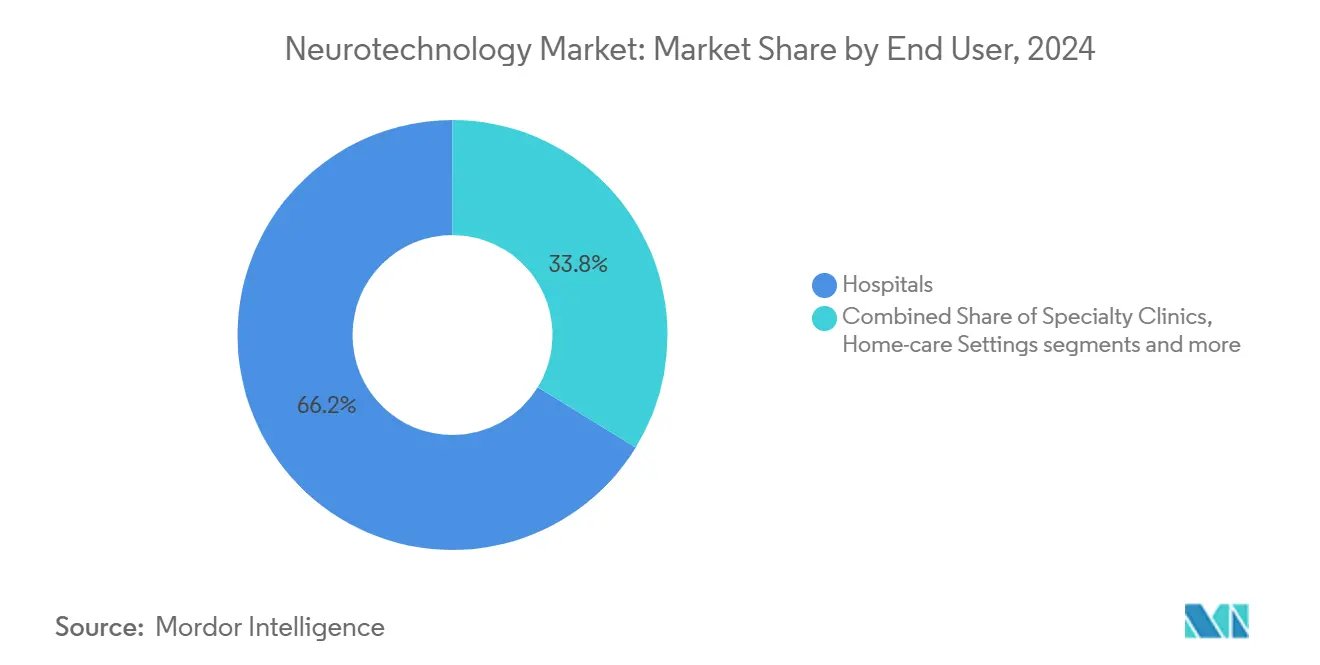

- エンドユーザー別では、病院が2025年の神経技術市場シェアの65.79%を保持しており、在宅ケア環境は2026年〜2031年にかけてCAGR 14.02%で成長すると予測されています。

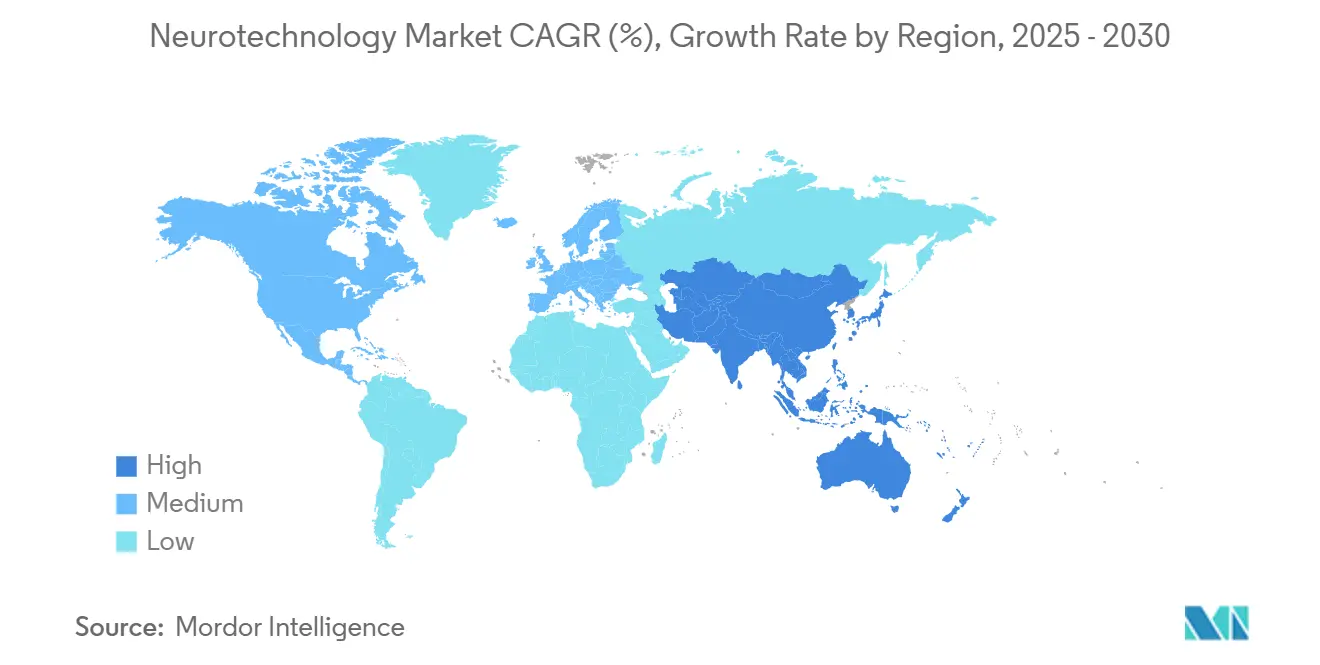

- 地域別では、北米が2025年に39.10%の収益を創出しており、アジア太平洋地域が同期間においてCAGR 14.94%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経技術市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経疾患の 有病率上昇 | +3.2% | グローバル | 長期(4年以上) |

| 神経科学および AI対応インターフェースの進歩 | +2.8% | 北米、欧州、東アジア | 中期(2〜4年) |

| 改善された 治療選択肢への需要増加 | +2.4% | グローバル | 中期(2〜4年) |

| 官民資金調達の 増加 | +1.9% | アジア太平洋、欧州、北米 | 短期(2年以内) |

| 低侵襲・非侵襲的神経介入への移行 | +1.6% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| コンシューマー神経技術の台頭 | +1.2% | 北米、欧州、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経疾患の有病率上昇

神経変性疾患の世界的な負担は5,000万件を超え、高齢化人口と歩調を合わせて増加し続けています。[1]世界保健機関、「神経疾患:公衆衛生上の課題」、who.int 米国だけでも、パーキンソン病は毎年高齢者人口の5%〜10%に影響を与え、年間約50万件の新規診断が行われています。[2]米国国立衛生研究所、「パーキンソン病の統計」、nih.gov 医療システムの計画立案者は、機能低下を遅らせ長期的なケアコストを削減できる早期介入デバイスへ資本を振り向けています。この人口動態の現実が、将来の予防プロトコルを見据えた早期段階の脳モニタリングプラットフォームへの積極的な投資を支えています。

神経科学とテクノロジーの急速な進歩

マイクロスケール電極アレイの革新により、センサーが毛包の間に配置されながらも長期使用において96.4%の信号検出精度を維持できるようになりました。[3]ジョージア工科大学、「研究者がほぼ不可視のブレイン・コンピューター・インターフェースを発表」、techxplore.com 大規模言語モデルを活用したデコーディングの並行的な進歩により、皮質信号を一貫した音声に変換できるプロトタイプが生まれています。これらのイノベーションは、コンシューマー向けウェアラブルと規制対象医療機器にまたがるハイブリッド製品クラスを生み出すことで、神経技術市場を拡大しています。

改善された治療選択肢への需要増加

パーキンソン病および慢性疼痛における薬理学的限界が、臨床医を適応型深部脳刺激および脊髄刺激へと誘導しています。毎秒50回治療を調整するクローズドループ型脊髄刺激装置は2024年に米国食品医薬品局(FDA)の認可を受け、12ヶ月時点で患者の84%が50%以上の疼痛軽減を達成できるようになりました。運動障害に対する同様の適応型システムが2025年に承認されたことは、データ主導のパーソナライゼーションが標準的なケアになりつつあることを裏付けています。

神経技術の研究開発および商業化に向けた官民資金調達の増加

政府機関はブレイン・コンピューター・インターフェース(BCI)プログラムを国家優先事項に格上げしています。中国の2025年〜2030年行動計画はBCIを戦略産業の一つに位置付け、専用の助成金枠と商業化インセンティブを設けています。ベンチャー資金調達は引き続き堅調であり、初期の規制上の成功が新たなビジネスモデルのリスクを低減するなか、中期段階の神経インターフェース開発企業に数百万ドル規模の資金が流入しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への 影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび 処置の高い初期費用 | -2.1% | 新興経済国 | 中期(2〜4年) |

| 複雑な多地域 規制承認 | -1.8% | グローバル | 長期(4年以上) |

| 償還格差および熟練労働力の不足 | -1.6% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 限られた臨床エビデンスと長期データ | -1.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第1層病院以外での採用を制限するデバイスおよび処置の高い初期費用

高度な神経調節プラットフォームは100,000米ドルを超えるコストがかかる場合があり、植込み型コンポーネントが患者1人あたり20,000〜50,000米ドルを追加します。この支出は展開を学術センターに限定し、地域医療環境への普及を制限しています。保険適用は不均一であり、自己負担の増大をもたらし、リソースが限られた市場での採用を抑制しています。メーカーはリスク共有および成果連動型契約を試験的に導入していますが、これらの枠組みはまだ形成段階にあります。

市場参入を遅らせる複雑な多地域規制承認

神経技術のイノベーターは、FDA、欧州CEマーク、中国国家薬品監督管理局にわたる異なる安全基準を乗り越えなければなりません。Precision Neuroscienceは2025年にワイヤレス皮質インターフェースの30日間認可を取得しましたが、長期植込みには追加試験が必要です。このような段階的な経路は市場投入までの時間を延ばし、希少な資本を消費します。小規模企業は専任の規制チームを持たないことが多く、段階的または地域限定的な発売の可能性が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

神経刺激装置は2025年の神経技術市場の45.21%を占め、数十年にわたる臨床経験と確立された償還制度を裏付けています。適応型アルゴリズムがリアルタイムで刺激パラメータを精緻化し、慣れや副作用を軽減するなか、採用は増加し続けています。MedtronicのInceptivシステムは毎秒50回身体反応を感知して治療閾値を維持します。この感知と刺激の融合が、植込み型システムに関連する神経技術市場規模を安定した10%台半ばの拡大へと押し進めています。

ブレイン・コンピューター・インターフェース(BCI)は、低侵襲電極設計とクラウドベースのデコーディングの進歩に支えられ、より速いペースで拡大しています。このセグメントの予測CAGR 15.98%は神経技術市場で最も速い成長を示しており、医療機器企業とコンシューマーエレクトロニクス大手のパートナーシップを引き付けています。複合現実ヘッドセットとの統合は、臨床神経学を超えた主流の健康モニタリングへの波及の可能性を示し、新たな収益チャネルを提供しています。ハードウェア、ファームウェア、データ分析の知的財産が共有されて反復サイクルを加速する共同開発フレームワークが生まれています。

慢性疼痛管理は神経技術市場規模の最大のシェアを占め、2025年収益の40.05%を占めています。クローズドループ型脊髄刺激システムは疼痛緩和の持続性を延ばし、多くの患者がオピオイドに依存せずに職場復帰できるようになっています。支払者は、依存症率の低下や入院の減少といった下流コストの削減を、適用範囲の正当化根拠と見なしており、セグメントの収益基盤を守っています。

うつ病および広範な神経精神疾患の適応症は、外来環境で実施できる非侵襲的神経刺激モダリティによって触媒され、2031年までに15.07%で成長しています。前頭前野・小脳経頭蓋パルス電流刺激は、無作為化試験において自閉スペクトラム症の子どもの社会的機能を改善しました。精神科デバイスに対する規制の勢いが高まっており、進行中の研究は投与プロトコルの正式化を目指し、対象患者層をさらに拡大しています。

病院は、デバイス植込み、プログラミング、急性期モニタリングにおける専門知識を背景に、2025年収益の65.79%を保持しています。主要な学術センターは、神経学、精神医学、リハビリテーションを組み合わせた統合ケアチームを活用して成果を最適化しています。しかし、コスト圧力と人員配置の制約が、適切なフォローアップを外来環境へ移行する動機となっています。

在宅ケア環境は、コンパクトで接続された神経技術デバイスが対面訪問なしに臨床医の監督を可能にするなか、CAGR 14.02%を示しています。高齢患者は、家族介護者が存在する場合に遠隔モニタリングを採用する意欲が高まっています。BCIと機能的電気刺激を組み合わせた遠隔リハビリテーションプラットフォームは、脳卒中患者において80%を超える参加率と88%近い継続率を示しています。これらの結果は、分散型神経学的ケアモデルを支持する証拠基盤の拡大を裏付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

セグメント分析

セグメント1

北米は、成熟した臨床インフラ、活発なベンチャーキャピタル、および加速するFDAブレークスルーデバイスプログラムの強みを背景に、2025年の世界収益の39.10%を創出しました。パーキンソン病患者向け世界初の適応型深部脳刺激システムなどの承認は、規制当局が変革的なソリューションをファストトラックで進める意欲を示しています。病院システムとテクノロジー企業を結ぶ戦略的提携が増殖しており、神経データ主導のデジタル治療薬の迅速な検証を可能にしています。

アジア太平洋地域は、2031年までのCAGR 14.94%で神経技術市場の最も急成長する地域です。中国の国家BCI戦略は、学術研究所と半導体メーカーを組み合わせた分野横断的なコンソーシアムを触媒し、100ミリ秒未満のレイテンシで中国語音声のリアルタイムデコーディングを実現しています。政府資金、製造の機動性、および大規模な国内患者プールが製品開発サイクルを短縮しています。センサーの小型化技術を活用した日本と韓国の並行したイノベーションが、輸出可能な非侵襲的神経モニタリングデバイスを生み出しています。

欧州は厳格な規制監督を維持していますが、長期安全性データへの重点が運動障害に対する先駆的な神経調節プロトコルを育んでいます。英国の国民保健サービス(NHS)は、8,000万米ドルの価値ベースの枠組みのもと、気分調節のための超音波対応BCIを試験的に導入しています。各国の償還機関は、成果閾値が満たされた際により広範な採用を解放できる費用対効果モデルを積極的に評価しています。

競合環境

神経技術市場は中程度の集中度を示しており、Medtronic、Abbott、Boston Scientificが多様化したデバイスポートフォリオと世界規模のサービスネットワークによってリードしています。各社は、静的な植込み型デバイスを患者固有の神経シグネチャから学習できるデータリッチなプラットフォームへと変革するソフトウェア中心の機能強化に投資しています。

新興の競合他社は薄膜電極、ワイヤレス電力供給、クラウドベースの分析エンジンに特化しています。テクノロジーコングロマリットはますます活発になっており、MetaによるCTRL-Labsの買収やSynchronが開発したApple互換BCIは、コンシューマー向けウェアラブルと規制対象の神経治療薬の融合を浮き彫りにしています。

競合上の差別化は現在、データ管理、プライバシー保護、アルゴリズムの透明性を中心に展開しています。縦断的な神経データセットを安全に活用できる企業は、適応型治療薬とサブスクリプション型ソフトウェアアップグレードを提供できる立場にあります。21 CFR Part 882などの規制フレームワークは厳格なパフォーマンスおよび生体適合性基準を義務付けていますが、AI・機械学習プラットフォームに関する進化するガイダンスが将来の製品分類を形成するでしょう。

神経技術業界リーダー

Abbott

Boston Scientific

Medtronic

Cochlear Ltd.

LivaNova PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:シカゴ大学の科学者が、標的脳刺激を通じた触覚フィードバックの提供により神経補綴を進歩させました。

- 2025年3月:Cognixionは、眼球運動を必要とせずに末期ALS患者のコミュニケーションを支援するために設計された非侵襲的ブレイン・コンピューター・インターフェースであるAxon-Rヘッドセットを評価する臨床試験を開始しました。

- 2025年2月:清華大学と天津大学の研究者が、効率を100倍向上させるメモリスタベースのニューロモーフィックデコーディングを活用した双方向適応型BCIを発表しました。

- 2024年8月:FDAが成人切断患者の慢性幻肢痛および残肢痛を緩和するためのAltius直接電気神経刺激システムを承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは神経技術市場を、神経活動を記録、刺激、または変換する機器および統合ソフトウェアから生み出される世界収益として定義しており、神経刺激システム、ブレイン・コンピューター・インターフェース、神経補綴、および専用神経画像プラットフォームを含み、医療提供者、研究機関、在宅ケア環境に販売されるものを対象としています。この定義は意図的にハードウェア主導の価値を中心に置いています。なぜなら、デバイスの購入および関連するソフトウェアライセンスが、アナリストが追跡できる最も明確で監査可能な支出の流れであるためです。

純粋な医薬品販売、汎用放射線消耗品、およびコンサルティングのみのサービスは本研究の範囲外です。

セグメンテーションの概要

- 製品別

- 神経刺激装置

- 深部脳刺激(DBS)

- 脊髄刺激(SCS)

- 迷走神経刺激(VNS)

- 仙骨神経刺激(SNS)

- 経頭蓋磁気刺激(TMS)

- その他

- ブレイン・コンピューター・インターフェース

- 侵襲型BCI

- 半侵襲型BCI

- 非侵襲型BCI

- 神経補綴

- 出力型神経補綴

- 入力型神経補綴

- その他の製品

- 神経刺激装置

- 用途別

- パーキンソン病

- てんかん

- アルツハイマー病および認知症

- 慢性疼痛管理

- 脳卒中および運動機能リハビリテーション

- うつ病およびその他の神経精神疾患

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア環境

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋にわたる神経外科医、病院調達責任者、神経デバイス系スタートアップ、および償還アナリストにインタビューを実施しました。これらの対話により、実際の植込み率、平均販売価格、および採用曲線の見込みが明確になり、デスクワーク中に指摘された前提を精緻化することができました。

デスクリサーチ

アナリストは、世界保健機関の神経疾患負担統計、米国FDAの510(k)デバイス承認、経済協力開発機構(OECD)の医療費表、国際連合の人口予測などの第1層公的情報源から始めます。Neurotech NetworkやIEEEブレインイニシアチブなどの業界団体は設置数と標準の更新情報を提供し、Nature Neuroscienceの査読済み論文は新興の臨床適応症のマッピングに役立てています。商業的な情報については、D&B Hooversを通じて企業財務を抽出し、Volzaで出荷記録をスクリーニングしています。参照したその他の有料および無料データセットはすべて列挙するには多すぎるため、基礎的なクロスチェックのみに使用しています。

市場規模算定と予測

モデルは設置ベースと年間処置件数のトップダウン再構築から始まり、それに交換サイクルと平均販売価格を乗じます。選択的なボトムアップチェック、サプライヤーの出荷集計、チャネル監査により、調整前の合計を検証します。主要変数には、高齢化人口の成長、パーキンソン病およびてんかんの有病率、償還拡大のマイルストーン、デバイスの平均販売価格の動向、年間FDA・CE承認件数が含まれます。政策転換が見込まれる場合はシナリオ分析で補完した多変量回帰が2025年〜2030年の予測を牽引します。出荷データのギャップは、一次調査でベンチマークされた地域普及率の代理指標で補完されます。

データ検証と更新サイクル

アウトプットは、外部の売上開示、特許出願の急増、病院の設備投資予算トレンドに対する分散テストを通過します。第2のアナリストが異常値をレビューし、12ヶ月ごとに更新を行い、重要なデバイス承認や規制変更があった場合は中間更新を実施します。

Mordorの神経技術ベースラインが信頼を得る理由

公表されている推計値は、各出版社が独自のスコープ、価格基準、更新頻度を選択するため、しばしば異なります。

私たちはこれらの選択を明示することで、読者がすべての数値を監査可能なインプットまで遡れるようにしています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 157億7,000万米ドル(2025年) | ||

| 173億2,000万米ドル(2025年) | グローバルコンサルタントA | 当社のハードウェアフォーカス外の神経リハビリテーションサービスおよび画像消耗品を含む |

| 153億5,000万米ドル(2024年) | 業界団体B | 1年古いベースで、病院支出の検証なしに主に自己申告のベンダー収益に依存 |

| 153億8,000万米ドル(2024年) | 業界誌C | 広範なスコープと限られた一次インタビューにより、デバイスの平均販売価格の不確実性が高い |

この比較は、スコープの拡大、タイミング、および限られたフィールドチェックがほとんどの差異を生み出していることを示しています。明確に定義されたハードウェア収益ストリームに数値を固定し、毎年更新し、現場の専門家と前提を検証することで、Mordor Intelligenceは意思決定者が再現し信頼できる均衡のとれたベースラインを提供しています。

レポートで回答される主要な質問

2026年〜2031年における神経技術市場の現在の市場規模と成長率はどのくらいですか?

神経技術市場は2026年に178億4,000万米ドルと評価されており、2026年〜2031年にかけてCAGR 13.12%で成長する見込みです。

神経技術においてベンチャーキャピタルの関心を最も集めている製品分野はどこですか?

薄膜皮質アレイやワイヤレスデコーダーを中心とした早期段階のブレイン・コンピューター・インターフェースプラットフォームが、重度の麻痺患者に新たなコミュニケーションおよびモビリティソリューションをもたらすと期待されることから、民間資金の最大シェアを集めています。

コンシューマーエレクトロニクス企業は神経技術の競争にどのような影響を与えていますか?

テクノロジー大手は神経インターフェース系スタートアップと提携または買収を行い、クラウド分析とユーザーエクスペリエンスデザインのスキルを加えることで製品の反復開発を加速し、医療機器と日常的なウェアラブルの境界を曖昧にしています。

神経技術の商業化を合理化できる規制上の動向はどのようなものですか?

主要機関による神経インターフェースに特化したガイダンスの策定努力と、ブレークスルーデバイスプログラムの拡大により、審査サイクルの短縮と複数地域にわたる冗長な安全試験の削減が期待されています。

アジア太平洋地域が神経技術の研究開発のホットスポットとして台頭している理由は何ですか?

国家脳科学イニシアチブ、潤沢な公的助成金、および拡大する国内製造能力が迅速なプロトタイピングと臨床試験を可能にし、地域企業を神経信号デコーディングの革新の最前線に位置付けています。

在宅神経技術はケア提供モデルをどのように再形成していますか?

ウェアラブル型ニューロフィードバックおよび非侵襲的刺激デバイスにより、病院外での長期モニタリングと治療が可能となり、患者の移動負担を軽減するとともに、複雑な植込み処置のための専門家リソースを解放しています。

最終更新日: