神経インターベンショナルデバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

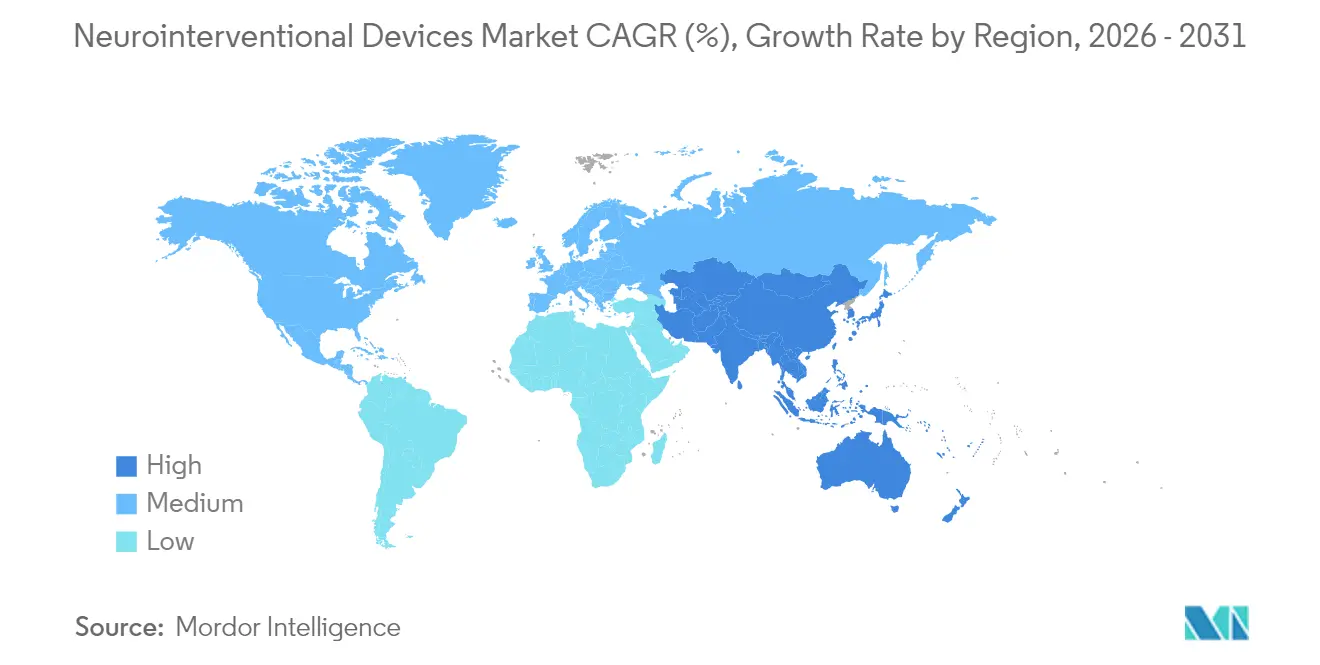

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

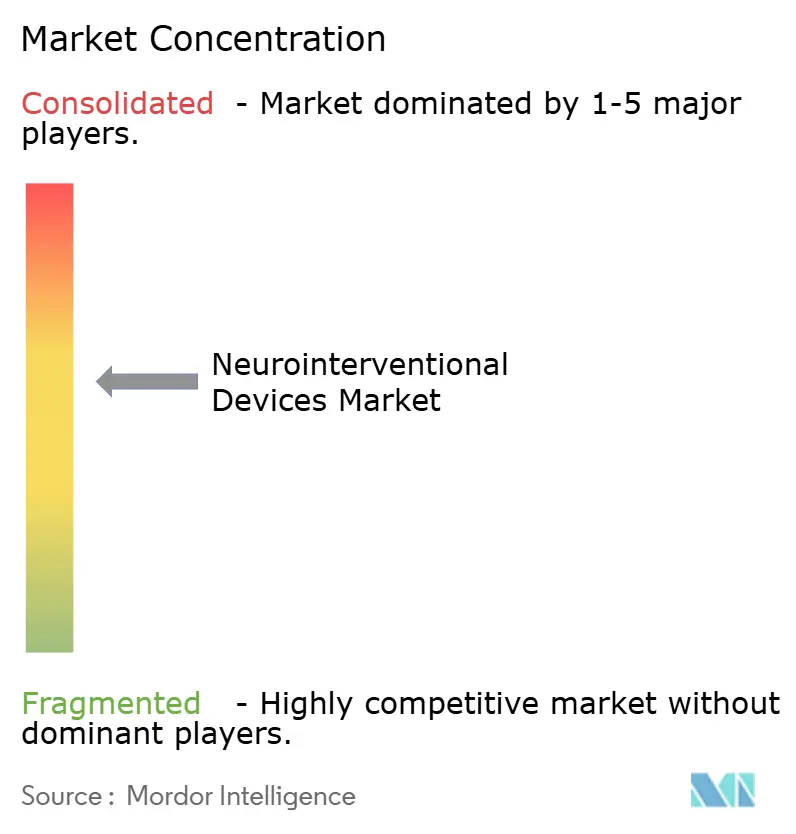

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経インターベンショナルデバイス市場分析

2026年における神経インターベンショナルデバイス市場規模は22億8,400万USDと推定され、2025年の27億1,000万USDから成長し、2031年には35億5,000万USDに達する見通しで、2026年~2031年にかけてCAGR 4.62%で拡大します。低侵襲血管内アプローチへの選好の高まり、世界的な脳卒中発症件数の増加、そして継続的なデバイスイノベーションが需要を支えています。神経インターベンショナルデバイス市場はまた、手術計画の精度と速度を向上させる高度イメージングおよび人工知能ツールの普及拡大からも恩恵を受けています。機械的血栓除去術の適応拡大と、複数国における有利な償還改定の組み合わせが新たな患者層を開拓しています。一方、外来設定へのケアのシフトにより、費用対効果の高いデバイスが神経インターベンショナルデバイス市場全体で有利な位置を占めています。

レポートの主要ポイント

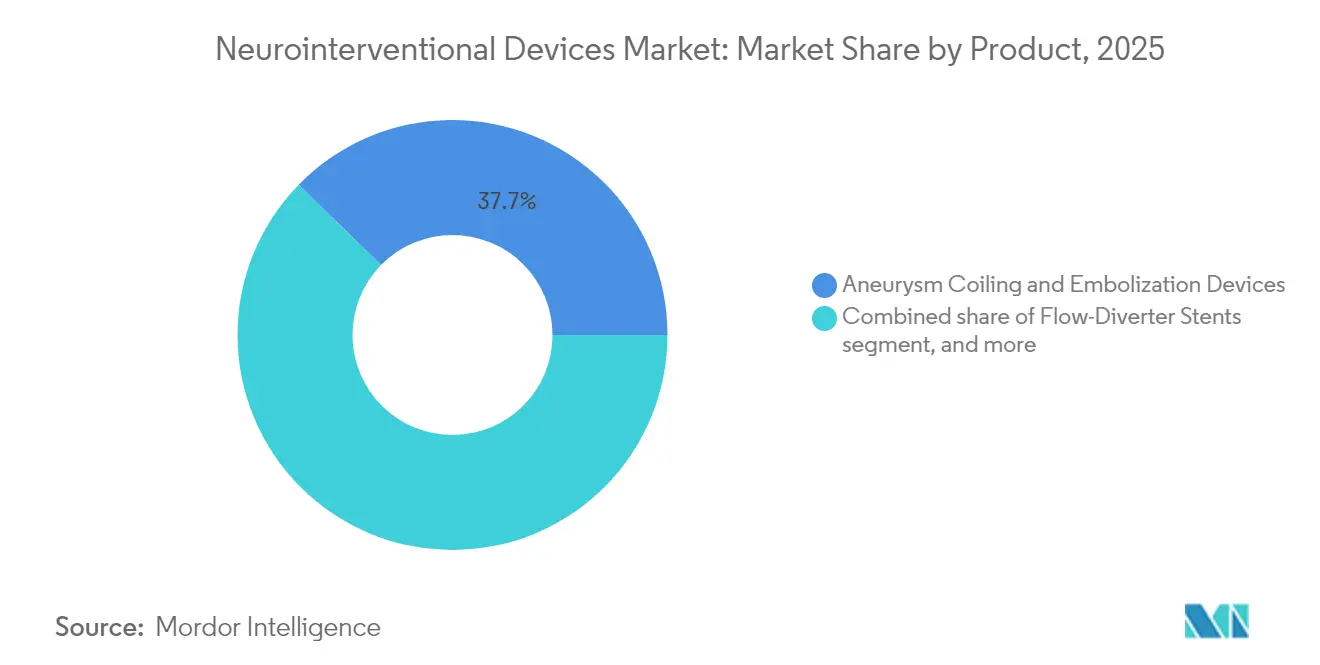

- 製品カテゴリー別では、動脈瘤コイリング&塞栓デバイスが2025年において売上高シェア37.68%でトップを維持し、機械的血栓除去術は2031年にかけてCAGR 6.42%で進展しています。

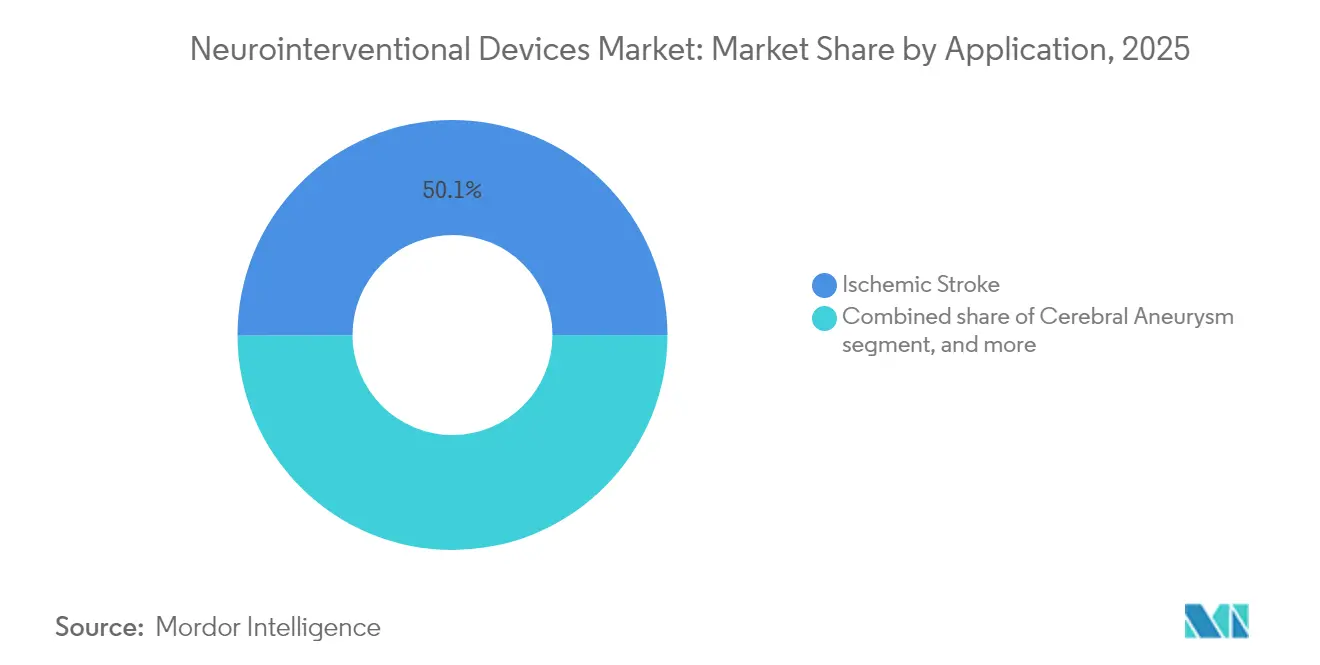

- 用途別では、虚血性脳卒中が2025年の神経インターベンショナルデバイス市場シェアの50.05%を占め、2031年にかけてCAGR 6.9%で拡大しています。

- エンドユーザー別では、三次医療病院が2025年の神経インターベンショナルデバイス市場規模の70.62%を獲得していますが、外来センターはCAGR 7.12%で最も急速に成長しています。

- 地域別では、北米が2025年に40.12%のシェアを保持し、アジア太平洋地域は2026年~2031年にかけてCAGR 5.28%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経インターベンショナルデバイス市場トレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脳卒中および脳動脈瘤の発症件数の増加 | +1.2% | 世界全体、北米・欧州・アジア太平洋の高齢化地域で最も顕著 | 長期(4年以上) |

| 神経血管デバイスにおける継続的な技術革新 | +1.1% | 世界全体、北米および欧州のイノベーションハブが主導 | 中期(2~4年) |

| 血管内手術に対する償還カバレッジの拡大 | +0.8% | 北米および欧州;アジア太平洋での勢いが拡大中 | 中期(2~4年) |

| 機械的血栓除去術の標準治療としての受容拡大 | +0.9% | 世界全体、先進市場での急速な普及 | 短期(2年以内) |

| 二次医療病院への神経インターベンショナルスイートの普及 | +0.6% | 北米・欧州・アジア太平洋の新興・農村部 | 短期(2年以内) |

| 精密ナビゲーションのためのロボティクスおよび人工知能の統合 | +0.7% | 世界全体、高所得国での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

脳卒中および脳動脈瘤の発症件数の増加

脳卒中は2019年における世界の死亡原因の第2位であり、年間1,220万人が罹患しています。先進国における人口高齢化と新興地域における高血圧・糖尿病有病率の上昇が、神経血管ソリューションへの需要をさらに高めています。治療時間窓の拡大を受けて、機械的血栓除去術の件数は2017年から2019年の間にほぼ3倍に増加し、血管内療法への臨床的シフトが強調されています。中硬膜動脈塞栓術の件数は2019年の4,014件から2023年には20,836件に増加し、2029年には79,483件に達すると予測されており、手術件数の持続的な増加が証明されています[1]神経インターベンショナルサージェリージャーナル、「世界的な機械的血栓除去術のトレンド」、jnis.bmj.com。低侵襲アプローチの普及拡大により入院期間と費用が全体的に低減し、神経インターベンショナルデバイス市場における長期需要が確固たるものとなっています。

神経血管デバイスにおける継続的な技術革新

急速なエンジニアリングサイクルにより成功率を向上させ適応対象を拡大するツールが登場しています。ミリスピナー血栓除去技術はフィブリンネットワークを緻密化することで従来の性能を2倍に上回る90%以上の血栓除去成功率を達成しています[2]スタンフォードニュース、「ミリスピナー技術による血栓除去の改善」、news.stanford.edu。AI誘導脳動脈瘤コイリングは初の人体試験において92.7%の適合率と97.2%の再現率を実証しました。Pipeline Vantageなどの第4世代フローダイバーターは6ヶ月時点で81.7%の閉塞率を達成し完璧な展開を実現した一方、CorPath GRXなどのロボティクスシステムは117件の塞栓術患者において94%の手術有効性を達成しました。これらの革新的進歩が競争上の差別化を促進し、神経インターベンショナルデバイス市場を押し上げています。

機械的血栓除去術の標準治療としての受容拡大

ランドマーク試験SELECT2、ANGEL-ASPECT、およびTENSIONは、内科的管理の7~12%に対して20~30%の機能的自立を報告し、世界規模で血栓除去術ガイドラインを確立しました[3]米国心臓協会、「SELECT2、ANGEL-ASPECTおよびTENSION試験結果」、strokeaha.org。治療時間窓は現在24時間まで延長され、適格患者数が増加し、2018年以降の手術件数はほぼ3倍増という急増を促しています。EXCELLENTなどの全国レジストリは約1,000例において94.5%の最終的な再開通率を記録し、実臨床でのアウトカムを検証しています。標準化されたプロトコルと研修の普及が包括的脳卒中センター以外への普及を加速し、神経インターベンショナルデバイス市場を拡大しています。

精密ナビゲーションのためのロボティクスおよび人工知能の統合

ロボティクス診断脳血管造影は113症例の77.9%を手動変換なしに完了し、平均透視時間を13.2分に抑制しました。AI駆動ナビゲーションプラットフォームは動脈瘤コイリング中の微細な動きを臨床医に警告し、予測モデルは大血管閉塞の検出において臨床医を凌駕する性能を示しています。これらのツールは専門医不足を補い、標準化された高品質ケアを提供します。ロボティクスおよびAIの普及拡大により、神経インターベンショナルデバイス市場の長期的見通しが強化されています。

制約インパクト分析*

| 制約インパクト分析 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な多地域規制承認プロセス | -0.7% | 世界全体、FDA・CEマーク・NMPAで異なる | 長期(4年以上) |

| 熟練した神経インターベンショナル専門医の不足 | -0.5% | 世界全体、新興市場および農村部で最も深刻 | 長期(4年以上) |

| リソースの制約された環境における高い設備費用および手術費用 | -0.6% | 低・中所得国;世界中のコミュニティ病院 | 中期(2~4年) |

| デバイス価格に影響するプラチナおよびコバルトのサプライチェーンの不安定性 | -0.3% | 世界全体、サプライショックが製造拠点に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制承認プロセス

FDA、欧州、NMPAの異なる要件が市場投入までの時間を長期化させ、開発コストを増大させています。EU医療機器規則は追加の市販後義務を課し、FDAの神経血管内サーベイランス義務は依然として不均一です。中国の更新された第III類デバイス規則は国内臨床データと包括的な品質システムを要求し、海外試験の受け入れを制限しています。新規のAI対応デバイスおよびロボティクスデバイスは発展途上の規制フレームワークに直面しており、広範な商業化が遅延し、神経インターベンショナルデバイス市場の進展を抑制しています。

熟練した神経インターベンショナル専門医の不足

研修経路は増大する需要に対して年間に比較的少数の専門医しか輩出していません。農村部および新興経済国がアクセス面で最も苦労しています。メディケアは血栓除去術費用のわずか18~22%しかカバーしておらず、専門家を確保・維持するプログラムへの病院投資を抑制しています。多職種チームの要件がアンダーサーブドな環境での拡大をさらに制約し、神経インターベンショナルデバイス市場の短期的成長に構造的制限をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機械的血栓除去術がイノベーションを牽引

動脈瘤コイリング&塞栓デバイスは2025年において37.68%のシェアでリーダーシップを維持しました。Pipeline Vantageなどのフローダイバーターステントは6ヶ月時点で81.7%の閉塞率を達成し、Artisseなどの液体塞栓材は96.6%の留置成功率を記録しました。機械的血栓除去術は規模は小さいものの、CAGR 6.42%で最も急速に成長するカテゴリーです。機械的血栓除去術における神経インターベンショナルデバイス市場規模は、ミリスピナーシステムがフィブリン豊富な血栓において90%超の除去成功率を達成するにつれて急激に拡大すると予測されています。FreeClimb 88吸引カテーテルは合併症なしで67.9%のファーストパス再開通率を達成し、臨床医の信頼を強化しています。大梗塞および遠位閉塞への適応拡大がアドレス可能な基盤を広げ、神経インターベンショナルデバイス市場を押し上げています。

メーカーがAI誘導イメージングと次世代カテーテルをバンドルするにつれ、競争上の牽引力が続いています。このような統合ソリューションは手術時間を短縮し合併症率を低下させるため、プレミアム採用を促進します。以前は適応外とされていた患者集団にわたる機械的血栓除去術を支持する臨床エビデンスが調達委員会に対してより高い予算配分を促し、この製品クラスの神経インターベンショナルデバイス市場シェアを持続させています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:虚血性脳卒中の優位性が加速

虚血性脳卒中は2025年の売上高の50.05%を占め、CAGR 6.9%で成長をリードしています。高い有病率が数量面の強さを説明し、内科的管理に対する血管内療法の実証された優位性が価値を促進しています。テネクテプラーゼの承認により、血栓除去術ワークフローとの相性が良い迅速な血栓溶解オプションがもたらされました。フローダイバーターおよびイントラサキュラーデバイスが脳動脈瘤ケアの幅を広げていますが、症例数の多さにより脳卒中は神経インターベンショナルデバイス市場規模において引き続き主導的地位を維持しています。

中等血管閉塞における新興適応が将来の売上をさらに活性化させるでしょう。遠位部位での早期エビデンスが専門的なカテーテル設計を促進しています。一方、動静脈奇形治療は99%の有効性を達成する放射線不透過性液体塞栓材の恩恵を受けています。これらの進歩が総体として、虚血性脳卒中を神経インターベンショナルデバイス市場の主要な収益の柱として確立させています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:外来センターが勢いを獲得

三次医療病院は包括的脳卒中センターと24時間対応能力により2025年において70.62%のシェアを獲得しました。専門神経科学施設が高度イメージングに支えられたニッチな需要を加えています。しかしながら、外来手術・カテーテル検査室センターは、外来モデルが支払者の支持を得てデバイスプロファイルがスリム化されるにつれ、最高のCAGR 7.12%を示しています。脳卒中ケアにおける供給コストのバンドリングにより1件当たり平均2,900.93USDの節約が実現し、支払者にとって説得力ある経済的レバーとなっています。

頸動脈ステント留置に対するメディケアのカバレッジ拡大が外来件数を増加させていますが、償還ギャップは依然として存在します。メーカーは標準的なカテーテル検査室インフラと互換性のある低プロファイルシステムを設計することで対応し、三次医療施設以外でのより多くの手術を可能にして神経インターベンショナルデバイス市場を拡大しています。

地域分析

北米は高度なインフラ、豊富な臨床試験、早期製品上市を背景に2025年において売上高の40.12%を保持しました。Terumo Neuroの二層頸動脈ステントおよびCrossroadsのバルーンガイドカテーテルに対するFDA承認が成長パイプラインを刷新しました。同地域はメディケアが血栓除去術費用の5分の1しかカバーしないという過小評価から圧力を受け、病院経済に課題をもたらしています。StrykerによるInariの49億USD買収などの戦略的買収がポートフォリオの幅を加えて、神経インターベンショナルデバイス市場の競争力を維持しています。

アジア太平洋地域はCAGR 5.28%で最も急速に成長しています。中国のNMPAは2023年に12,213件の医療機器申請を承認し、前年比25.4%増加したことで規制上のオープン性が示されました。より広範な保険適用と設備投資が手術普及率を高めていますが、技術者不足と国別規制が依然として課題です。日本のフローダイバーターに対する体系的なサーベイランスが安全性を重視し信頼を醸成しています。総体として、近代化と人口高齢化が神経インターベンショナルデバイス市場における同地域の強い上方余地を牽引しています。

欧州は医療機器規則の整合化と強力な臨床研究に支えられて着実な進歩を示しています。市場プレーヤーはCerenovusのCEREGLIDE 71およびPenumbraのニューロアクセスシリーズを投入し、継続的なイノベーションを強調しています。それでも、加盟国間での償還格差が企業に対して上市のシーケンシングを戦略的に行わせています。バリューベースのケアプログラムの強化は、神経インターベンショナルデバイス市場浸透を持続させるための長期アウトカムデータの重要性を強調しています。

規制環境

神経血管内治療デバイスの規制要件は、米国(FDA)、欧州(EU MDR)、中国(NMPA)の各地域で相違が続いており、クラスIIIの高リスク植込み型デバイスおよび血栓除去システムに対するエビデンスと品質システム上の義務が段階的に異なる結果を生んでいる。米国では、FDAは品質マネジメントシステム規則(QMSR)を通じて機器メーカーをISO 13485への一層の整合へと導いており、施行日は2026年2月とされる一方、Pipeline FlexやPipeline Vantageなどの神経血管プラットフォームについてはFDAのPMA補正(例:P100018/S052、2026年2月20日決定)を通じてPMAライフサイクル更新が継続している。

欧州では、MDR移行と認証機関(ノーティファイドボディ)の対応能力が引き続き商業化の順序を左右している。欧州委員会は2026年5月に委員会実施規則(EU)2026/977を採択し、ノーティファイドボディへの期待事項、スケジュール、再認証手続きを標準化した一方、高リスク植込み型デバイスに関するMDR適合要件は、期限付きの移行マイルストーンとともに厳格化が進んでいる。中国では、NMPAが2026年医療機器ガイドライン改訂計画(2026年4月)を通じてクラスIII機器の登録および臨床評価ガイダンスを更新するとともに、クラスIII機器向けの新たな臨床評価ガイドラインを整備し、さらに2026年11月に施行される新たな医療機器GMPを導入することで、輸入品・国内品双方の神経血管内治療用製品ポートフォリオに対し、更新申請および市販後遵守のハードルを高めている。

競争環境

神経インターベンショナルデバイス市場は、トップ企業が技術差別化と買収を追求するにつれ、中程度の統合を示しています。Medtronic、Stryker、Johnson & Johnson、およびPenumbraがグローバルポートフォリオを確立しています。StrykerによるInariの49億USD買収は血栓除去術を末梢血管領域に拡大し、神経ラインとのシナジーを生み出しています。Johnson & JohnsonのCerenovus脳卒中事業の約10億USDでの売却探索が機動力のある参入者に機会をもたらす可能性があります。

Imperative CareやRoute 92などのスタートアップは集中したイノベーションで機械的血栓除去術をターゲットにしています。Crossroads Neurovascular、Perfuze、およびCereVascに対するFDA承認が新たな競争を加え、治療ニッチを拡大しています。技術競争はAI統合、ロボティクス、および到達性と閉塞率を向上させる先進材料を中心に展開し、神経インターベンショナルデバイス市場内での高い研究開発集中度を維持しています。

地域統合はポートフォリオの刈り込みと組み合わさり、企業が高マージンセグメントを優先させています。脳から末梢に至る包括的血管プラットフォームを持つ企業はクロスセルと病院契約力を活用しています。このダイナミクスが健全な競争を維持しながらも高い参入障壁をもたらし、神経インターベンショナルデバイス市場の中期的軌跡を形成しています。

神経インターベンショナルデバイス産業リーダー

Stryker

Penumbra, Inc.

Medtronic

Abbott

Johnson & Johnson (Cerenovus)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機器メーカーが個別ツールの販売にとどまらず、アクセスと治療の両面でより強固な地位を構築するにつれ、脳卒中治療の全工程を対象とした機会が拡大している。Medtronicは2026年6月、Scientia Vascularを5億5,000万米ドルで買収する取引を完了し、治療用神経血管製品を補完するガイドワイヤーおよびカテーテルアクセス製品を追加した。これにより、包括的脳卒中センターとのより広範な契約締結が後押しされ、キット単位でのより標準化された調達が可能になる。

主要な注目点は、技術を簡素化し、より治療が難しい解剖学的部位や遠位閉塞を対象とする、差別化された吸引式および計算機支援型血栓除去プラットフォームである。Penumbraは2026年6月、急性虚血性脳卒中を対象とした計算機支援型真空血栓除去(CAVT)システムであるTHUNDERBOLTについてFDAの承認を取得し、2026年7月には遠位急性虚血性脳卒中を対象としたForward試験を開始することで臨床エビデンスの構築を前進させた。同時に、Perfuzeは2026年3月、単独直接吸引用吸引カテーテルであるMillipede88についてFDAの510(k)クリアランスを取得した。中核的な虚血性脳卒中領域を超えて、製品開発は規制上の承認経路に支えられたニッチな神経血管領域にも拡大しており、その一例として、重度の難治性特発性頭蓋内圧亢進症を対象としたSerenity Medicals社のRiverステントに対する2026年3月のFDA HDE承認が挙げられ、明確な臨床的価値提案を備えた専門機器の余地を示している。

最近の業界動向

- 2026年7月:Penumbraは、遠位急性虚血性脳卒中を対象とした機械的血栓除去およびその計算機支援型真空血栓除去(CAVT)アプローチを評価する国際的前向き臨床試験、Forward試験を開始した。本プログラムは遠位領域における治療介入の臨床エビデンス構築を強化し、治療対象が大血管閉塞を超えて拡大する中、病院や保険者とのより広範な導入議論を後押しする。

- 2026年6月:Medtronicは、Scientia Vascularを5億5,000万米ドルで買収する取引を完了し、ガイドワイヤーやカテーテルなどの神経血管アクセス製品をポートフォリオに追加した。この取引により、Medtronicはアクセスから治療までのエンドツーエンドの手技カバー範囲を深化させ、統合的な神経血管内治療用サプライ契約を競争的に獲得する能力を強化した。

- 2026年6月:Penumbraは、急性虚血性脳卒中を対象とした計算機支援型真空血栓除去(CAVT)デバイスであるTHUNDERBOLTについて米国FDAのクリアランスを取得し、同プラットフォームについて欧州でもCEマークを取得した。両地域での承認取得により商業化の範囲が拡大し、技術的に差別化された吸引駆動型システムの導入によって、従来型血栓除去アプローチに対する競争圧力が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、脳卒中や頭蓋内動脈瘤などの疾患治療を目的とした低侵襲カテーテルベースの神経血管内治療手技に使用されるデバイスから、病院および専門神経センターにわたって生じる収益を対象としている。市場規模は、医療提供現場への販売時点における価値ベースで算出されている。

対象範囲の除外事項:非神経血管系の中枢神経系デバイス、および血管内神経治療に使用されない一般的な神経外科手術用具は除外される。

セグメンテーション概要

- 製品別

- 動脈瘤コイリング&塞栓デバイス

- フローダイバーターステント

- 脳バルーン血管形成術&ステントシステム

- 機械的血栓除去デバイス

- 液体塞栓材&イントラサキュラーインプラント

- 用途別

- 虚血性脳卒中

- 脳動脈瘤

- 動静脈奇形・瘻

- 脳内出血

- エンドユーザー別

- 三次医療病院

- 専門神経科学センター

- 外来手術・カテーテル検査室センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、手技件数、疾病負荷、および普及に影響を与えうる政策動向の把握に役立つ公開資料から始まる。脳卒中の疾病負荷の背景情報には世界保健機関(WHO)を、関連するリスク要因の傾向には米国CDCを、主要経済国間の比較可能な医療システム指標にはOECDを活用している。

また、規制当局および安全性に関する開示情報や医学文献を精査し、どのデバイス分類が使用されているか、また診療パターンがどのように変化しているかを把握している。参照する資料の例として、米国FDAのデバイスデータベース、欧州における規制関連通知、PubMedに索引付けされた査読済み学術誌、脳卒中・神経血管内治療関連学会のウェブサイトなどが挙げられる。企業の年次報告書、投資家向け説明資料、信頼性の高い報道発表は、製品構成、地域別展開、価格動向に関する記述の裏付けに利用され、公開情報が乏しい場合には、企業財務情報や特許データベースの有料サブスクリプションを選択的に利用している。これらの資料は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、他の多くの公開資料も併せて利用されている。

一次インタビューおよび調査

一次調査は、病院の調達担当チーム、神経血管内治療の臨床医、流通業者、プロダクトマネージャーなど、市場を日々目にする関係者を対象に、需要規模と価格ロジックの検証(プレッシャーテスト)を行うために活用される。本市場はグローバル市場であるため、APAC、EMEA、南北アメリカの各地域にわたって情報を確認し、地域ごとの償還パターン、診療の場の変化、脳卒中診療体制の成熟度が最終的な前提条件に反映されるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):14% | APAC: 47% |

| 中堅層:47% | 機能別/事業部門責任者:41% | EMEA:31% |

| 中小プレイヤー:17% | マネージャー:45% | 南北アメリカ:22% |

市場規模算定と予測

中核モデルはトップダウン方式を採用しており、疾病罹患率と治療対象コホートのロジックを想定される手技件数へ変換し、これをデバイス構成と平均販売価格帯を用いて価値に換算する。総計の妥当性を保つため、主要デバイスグループのサンプル抽出による平均販売価格×数量や、主要医療センターにおける単位処理量に関する流通経路での議論など、選択的なボトムアップ検証によって結果を裏付けている。

モデルへの入力データには、虚血性脳卒中の発症率および血栓除去の適応率、頭蓋内動脈瘤の治療率、手技当たりの平均使用デバイス数(例:コイル、ステント、補助カテーテル)、血栓除去およびフローダイバージョンへの構成比の変化、入札および新製品導入による価格変動が含まれる。公開データが限られる一部の国については、神経血管内治療センターの数、専門医の密度、輸入パターンなどの代理指標を用い、一次調査からのフィードバックで調整することで、データギャップへの対応の整合性を保っている。

予測に際しては、血栓除去適応時間枠の拡大、ガイドライン更新、償還制度の安定性といった要因に関する専門家の合意に基づくベースケースを中心に、シナリオ分析を適用している。各シナリオは年次成長経路に変換され、手技件数の成長傾向および想定される価格変動と照らして合理性を検証している。

データ検証および更新サイクル

検証は複数の確認プロセスを通じて行われ、異常な変動を早期に検知し、最終承認前に前提条件を修正できるようにしている。モデル化された総計値は、手技動向の方向性、高価値消耗品に関する病院の予算サイクル、地域ごとの導入パターンといった独立した指標と比較し、国およびデバイスグループ単位で大きな差異を調査している。

社内では複数段階のレビュープロセスが実施され、償還制度の更新、安全性警告、手技件数の急激な変化など、主要な前提条件が変化した場合には再確認が行われる。本レポートは年1回更新され、重大な事象が発生した場合には随時更新が行われる。納品前には最新の見直しが実施され、クライアントには当該時点で入手可能な最新の見解が提供される。

Mordor Intelligenceによる神経血管内治療デバイス市場規模と他の公表推計値との比較

神経血管内治療デバイスに関して公表される市場規模は、各発行元がデバイスリスト、価格基準、基準年をそれぞれ選定し、異なる成長率の前提を適用するため、しばしば相違が生じる。また、あるソースが手技件数を基盤とする見方を採用する一方で、別のソースがより広範なデバイス出荷動向に依拠している場合にも、差異が現れる。

一部の推計値は、より広範な神経血管デバイス分類を含めているか、血栓除去およびフローダイバージョンについてより早い基準年とより急速な普及曲線を用いている。Mordor Intelligenceでは、市場規模の算定は血管内神経治療手技に紐づく神経血管内治療デバイスの分類内に限定され、非神経血管系の中枢神経系デバイスは計上されないため、予測上の選択が適用される前の段階から総計に差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.84 B (2026) | |

| グローバルコンサルティング会社A | USD 3.00 B (2023) | より早い基準年を採用し、2031年に向けてより高い成長率を適用しているほか、開示されている対象範囲の記述が広く、隣接する神経血管デバイス分類が中核的な神経血管内治療用製品と併せて含まれている可能性がある。 |

| 産業調査部門B | USD 2.10 B (2024) | より狭い2024年の値から出発しており、マクロ的な成長率の前提に依拠する傾向が見られ、デバイス構成、平均販売価格の推移、国別検証手順に関する詳細が限定的であるため、総計が押し下げられる可能性がある。 |

本表における数値の差異は、主に対象範囲の選択、および基準年の手技動向と価格の勢いが予測年へどのように反映されているかによって説明される。治療対象コホート、手技当たりのデバイス使用状況、実務的な価格帯に需要を紐づけることで、本モデルは検証および再現が可能な入力データへの追跡可能性を保っている。

レポートで回答された主要な質問

神経インターベンショナルデバイスの世界的な販売を支配している製品はどれですか?

動脈瘤コイリング&塞栓デバイスが2025年において37.68%のシェアでリードしており、成熟した臨床的受容を反映しています。

機械的血栓除去術はどのくらいの速さで成長していますか?

機械的血栓除去術の売上高は2026年~2031年にかけてCAGR 6.42%で増加しており、最も急速に進展している製品クラスとなっています。

どの地域が市場を最も急速に拡大させていますか?

アジア太平洋地域が規制改革と広範な医療アクセスに後押しされ、CAGR 5.28%で最も急速に成長している地域です。

現在、ほとんどの手術はどこで行われていますか?

三次医療病院が包括的な脳卒中対応能力により2025年において手術件数の70.62%を担っています。

成長を制限している主要な制約は何ですか?

長期にわたる多地域規制承認タイムラインと訓練を受けた神経インターベンショナル専門医の世界的な不足が拡大を抑制しています。

最も重要な最近のFDA承認はどれですか?

2025年3月のテネクテプラーゼ承認は急性虚血性脳卒中に対して30年ぶりとなる新たな血栓溶解オプションを提供し、ワークフローを合理化しています。

神経インターベンショナルデバイスの現在の世界市場規模はどのくらいですか?

市場は2026年において22億8,400万USDと評価されており、2031年までに35億5,000万USDに達する見込みです。

最終更新日: