ネオクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

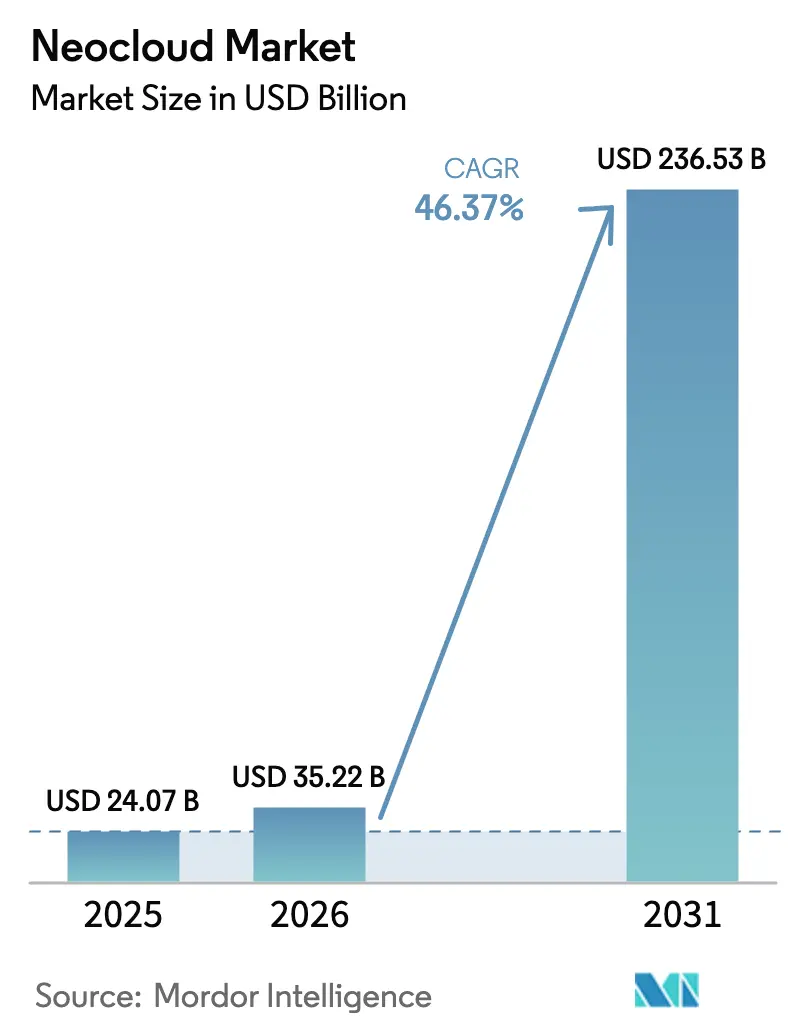

| 市場規模 (2026) | 35.22 十億米ドル |

| 市場規模 (2031) | 236.53 十億米ドル |

| 成長率 (2026 - 2031) | 46.37% CAGR |

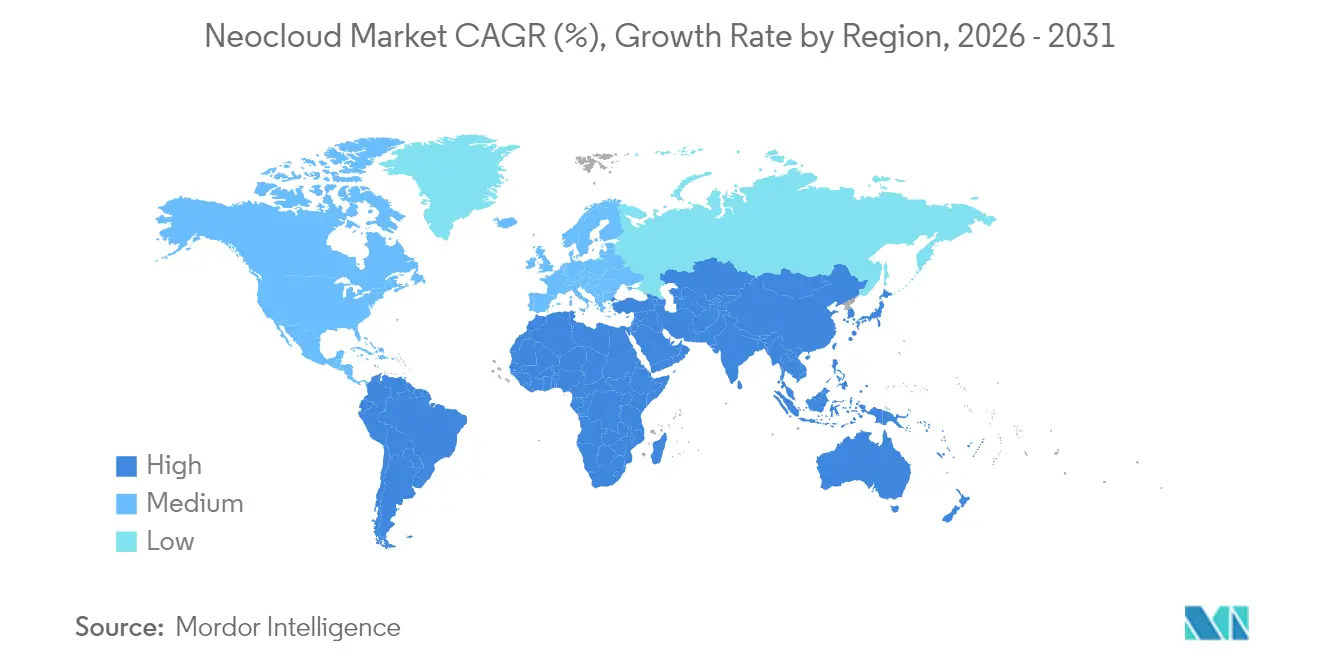

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネオクラウド市場分析

2026年のネオクラウド市場規模は352億2,000万米ドルと推定され、2025年の240億7,000万米ドルから成長しており、2031年には2,365億3,000万米ドルに達する見通しで、2026年〜2031年にかけて46.37%のCAGRで成長します。企業はワークロードを大手ハイパースケーラーの広範なプラットフォームから、AIインファレンス、エッジレイテンシ、ソブリンデータ管理に特化した専用プラットフォームへと移行させています。これらのプロバイダーは、分散型コンピュート、GPU最適化ネットワーキング、カーボンアウェアスケジューラを導入することで、従来型クラウドと比較してエネルギー使用量を30〜50%削減しています。その結果、製造自動化、ヘルスケアアナリティクス、データ規制対象の公共サービスにまたがる対応可能市場が急速に拡大しています。地域別需要は北米が引き続き最強ですが、5Gと産業デジタル化がデータ保護政策と相まって収束するアジア太平洋地域が現在最も急峻な成長曲線を描いています。中程度に集中した競争環境では、CoreWeave、Lambda Labs、Nebiusなどの機動力のある専門企業が数億ドル規模の資金調達ラウンドを実施し、従来型プロバイダーが容易に複製できないGPU最適化キャパシティを構築しています。

主要レポートポイント

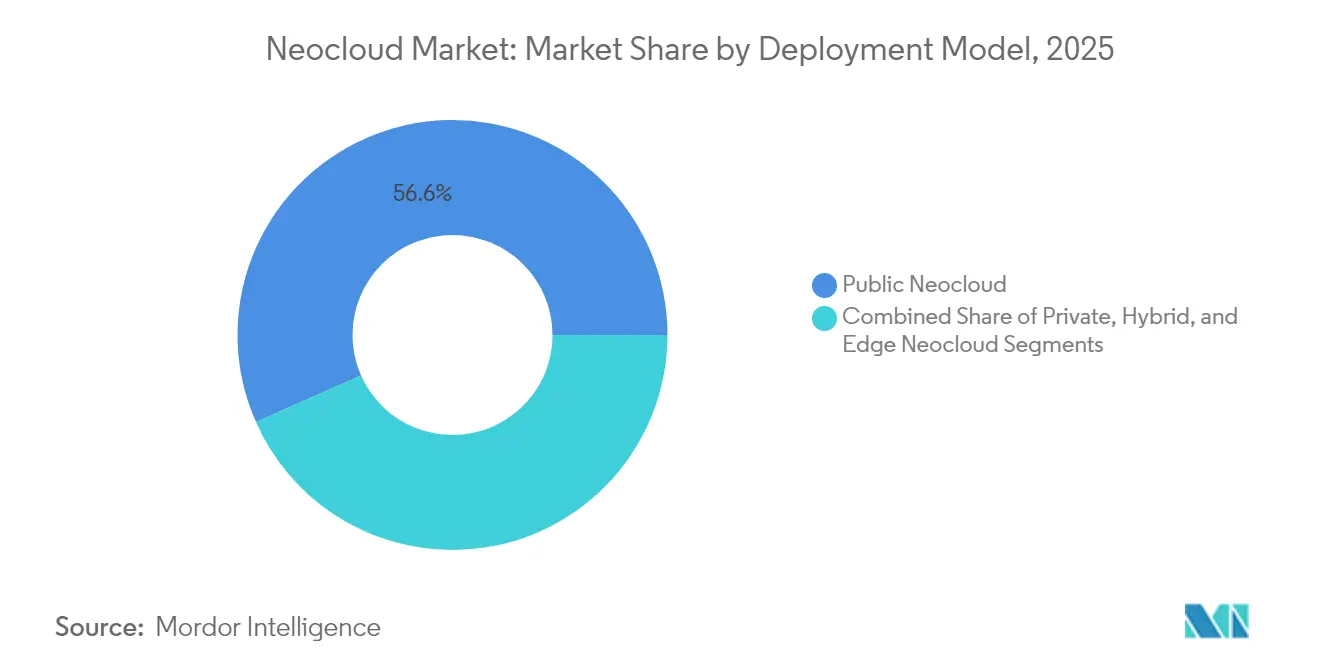

- デプロイメントモデル別では、パブリックインフラが2025年のネオクラウド市場シェアの56.64%を占め、エッジセグメントは2031年にかけて67.72%のCAGRで加速する見込みです。

- サービスタイプ別では、コードとしてのインフラおよびDevOpsの有効化が2025年の売上シェア35.62%でトップとなり、同カテゴリは2031年にかけて52.62%のCAGRで拡大する見通しです。

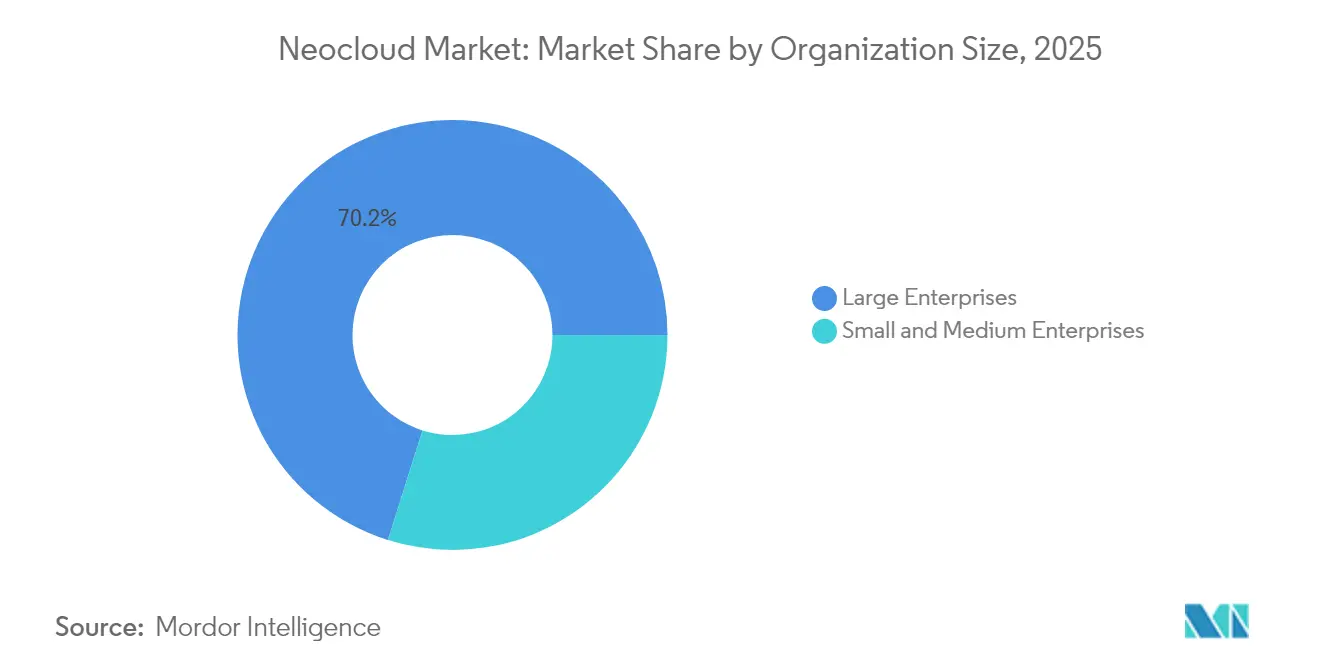

- 組織規模別では、大企業が2025年のネオクラウド市場規模の70.15%を占め、中小企業は2031年にかけて48.83%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、情報技術および通信が2025年のネオクラウド市場規模の26.98%を占めましたが、ヘルスケアおよびライフサイエンスは2031年に向けて55.09%のCAGRで成長軌道に乗っています。

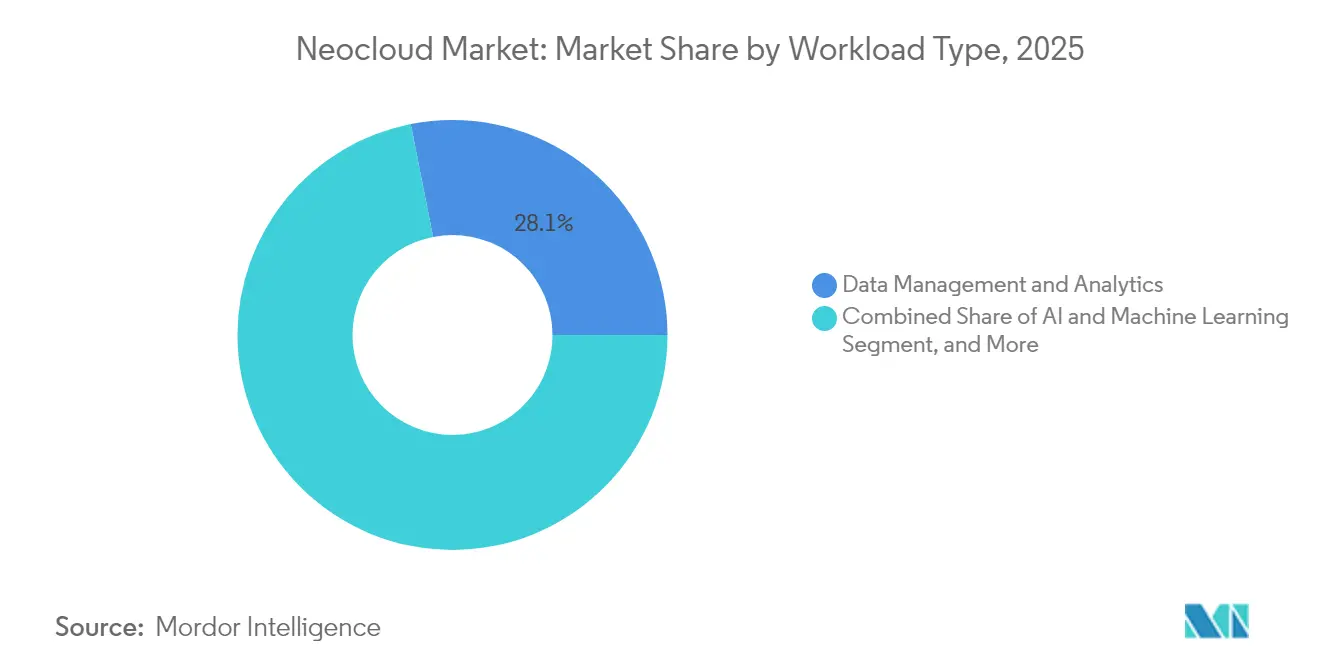

- ワークロードタイプ別では、データ管理およびアナリティクスが2025年のネオクラウド市場規模の28.11%を占め、AIおよび機械学習ワークロードは2026年〜2031年にかけて63.95%のCAGRで成長する見通しです。

- 地域別では、北米が2025年のネオクラウド市場シェアの41.22%を維持し、アジア太平洋地域は同期間に54.5%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネオクラウド市場トレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エッジ中心のワークロード拡大 | +11.8% | グローバル、北米およびアジア太平洋地域での早期成長 | 中期(2〜4年) |

| ソブリンクラウドコンプライアンス義務 | +8.2% | 欧州およびアジア太平洋地域が中核、南北アメリカへの波及 | 長期(4年以上) |

| AIネイティブDevOpsツールチェーンの普及 | +12.7% | グローバル | 短期(2年以内) |

| カーボンアウェアクラウドオーケストレーション | +6.3% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 分散型コンピュートおよびストレージアーキテクチャ | +7.1% | グローバル、北米に集中 | 中期(2〜4年) |

| オープンソースFinOpsの加速 | +5.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エッジ中心のワークロード拡大

レイテンシに敏感なアプリケーションは現在、集中型データセンターでは保証できない10ミリ秒未満の応答時間を必要としています。製造業者はエッジベースの品質管理システムを導入しており、ヘルスケアプロバイダーはプライバシー規則の遵守のために患者近傍でのインファレンスを展開しており、毎年23億米ドルの増分支出を生み出しています。エッジ設置は71.28%のCAGRで増加しており、集中型の代替手段をはるかに上回っており、KubeEdgeなどのKubernetes拡張機能はパフォーマンスを維持しながら帯域幅コストを最大60%削減します。[1]ACM Editors, "Edge Computing Orchestration:A Comprehensive Survey」ACMデジタルライブラリ、dl.acm.org 通信事業者は5G基地局にエッジネオクラウドノードを統合し、超高信頼低遅延通信アプリケーションをエンドユーザーから20キロメートル以内に維持しています。このドライバーは、従来の情報技術部門以外に新たな購買センターを創出することで、ネオクラウド市場に最も強力な押し上げ効果をもたらしています。

ソブリンクラウドコンプライアンス義務

欧州のデジタルサービス法および類似のアジア太平洋地域の規則から生じるデータレジデンシー法は、企業に処理のローカライズを強制し、詳細なソブリンコントロールを備えたAIネオクラウドプラットフォームへの需要を喚起しています。欧州企業は現在、標準的なクラウドサービスより23%多くをコンプライアンス対応インフラに予算計上しており、国内専門企業がグローバルなハイパースケーラーからシェアを奪取するのに貢献しています。[2]欧州委員会「デジタルサービス法パッケージ:安全で説明可能なオンライン環境の確保」欧州委員会、digital-strategy.ec.europa.eu 金融機関はトランザクションデータを国境内に限定しなければならず、47カ国の政府IT機関は重要ワークロードへの外国処理を禁止しており、2030年までに82億米ドルの対応可能な機会を囲い込んでいます。政策の見通しは長期的ですが、購入者はすでにワークロードをソブリンネオクラウドリージョンに移行させており、市場拡大を加速させています。

AIネイティブDevOpsツールチェーンの普及

開発チームは人工知能をCI/CDパイプラインに直接組み込んでおり、マルチクラウド環境全体でプロビジョニングと構成を自動化するコードとしてのインフラフレームワークへの需要を喚起しています。GitLabの調査では、89%の組織が2026年までにAI対応DevOpsを計画しており、従来型クラウドが合理化に苦労するプログラマブルAPIにワークロードを移行させています。[3]GitLab Research, "Global Developer Survey:AI-Enhanced DevOps Adoption Trends」、GitLab、about.gitlab.com ネオクラウドベンダーは現在、テストハーネス、継続的デプロイメントパイプライン、監査済みテンプレートを完備したターンキーDevOpsスタックを提供し、手動ビルドと比較してリリースサイクルを70%短縮しています。KubeflowとMLflowはこれらのコードとしてのインフラスクリプトと統合されており、データサイエンティストは手動チューニングされたサーバーではなくバージョン管理されたマニフェストからモデルをデプロイできます。EU AI法に基づくコンプライアンス義務は、コードとしてのインフラファイルに組み込まれた自動ポリシースキャンが各環境をスケールで安全かつ説明可能な状態に保証することで、この動きをさらに強化しています。

カーボンアウェアクラウドオーケストレーション

企業の持続可能性へのコミットメントは、顧客がピーク発電時間帯に再生可能エネルギーが豊富な地域にワークロードを移行させる動きを促進しています。カーネギーメロン大学の研究では、カーボンアウェアスケジューラがデータセンターのエネルギー使用量を最大50%削減できることが示されています。ネオクラウドプロバイダーはリソースマネージャーにリアルタイムのカーボンテレメトリを組み込んでおり、これはほとんどのハイパースケーラーではまだ浸透していない可視性レベルであり、欧州の購入者はISO 14001適合を条件に調達決定を下すことが増えています。排出量報告規制が厳格化されるにつれ、カーボン最適化スケジューリングは競争上の差別化要因となり、特に中期的な視野においてネオクラウド市場の増分成長レバーとなります。

制約要因影響分析*

| 制約要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 越境データローカライゼーションコストの上昇 | -3.2% | 欧州およびアジア太平洋地域が中核、南北アメリカへの波及 | 長期(4年以上) |

| 先端ノードチップのサプライチェーン不安定性 | -4.1% | グローバル | 中期(2〜4年) |

| マルチクラウド人材不足 | -2.8% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| グリーンデータセンターCAPEX負担の増大 | -2.3% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境データローカライゼーションコストの上昇

現在73カ国がデータローカライゼーション条項を課しており、グローバル分散型アーキテクチャと比較して運営費を15〜25%引き上げています。ブラジルの一般データ保護法およびインドの個人データ保護法は、プロバイダーに地元施設の建設を義務付け、規模の経済を侵食しています。[4]Reuters Staff, "Brazil Data Protection Authority Fines Temu 3 Million Reais," Reuters, reuters.com 標準契約条項の法的審査はプロジェクトのスケジュールに最大60日を追加し、ネオクラウド市場の俊敏性の優位性を損なっています。社内法務チームを持たない中小プロバイダーはコンプライアンスに乏しい資金を充てることを余儀なくされ、イノベーションに利用できる資本が減少し、コストに敏感な業界での普及が遅れています。

先端ノードチップのサプライチェーン不安定性

半導体ファウンドリがデータセンター向けよりも民生電子機器を優先するため、GPUおよびAIアクセラレータの不足が続いています。高帯域幅メモリパッケージの納期は現在、需要より12〜18ヶ月遅れており、計画されたネオクラウドデプロイメントの40%を制約しています。輸出規制は越境ハードウェア調達にさらなる摩擦を加えています。プロバイダーは最適なデバイスではなく入手可能な部品を中心にアーキテクチャを再設計しており、性能が損なわれ、中期的にネオクラウド市場の拡大につながるサービス開始が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デプロイメントモデル別:エッジインフラが専門的コンピューティング需要を牽引

パブリックプラットフォームは2025年のネオクラウド市場シェアの56.64%を支配しており、企業が資本支出を負担せずにターンキーのAIインフラを求めたことが背景にあります。しかし、エッジ設置は最も急成長するセグメントを代表しており、2031年にかけて67.72%のCAGRで急増しています。このパターンは、ネオクラウド市場規模が製造自動化、自律型モビリティ、リアルタイムアナリティクスにおけるレイテンシ依存のユースケースへと移行し続けていることを裏付けています。プライベートデプロイメントは、専用ハードウェアがコンプライアンスを簡素化する金融サービスおよびヘルスケアにおいて引き続き重要であり、ハイブリッドトポロジーは企業に柔軟なワークロード配置とコスト最適化を提供しています。

通信事業者は分散型コンピュートノードを携帯電話基地局シェルターに拡張し、5Gネットワークスライシングと拡張現実サービスを有効にし、往復レイテンシを10ミリ秒を大幅に下回るレベルに縮小しています。ETSI多元接続エッジコンピューティングおよび3GPPガイドラインに基づく標準化がこのようなロールアウトを正当化し、ワークロードを集中型の都市部からエッジ領域へとさらに引き込んでいます。この需要の多様化により、エッジインフラはより広いネオクラウド市場における最重要成長エンジンとして確立されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:DevOps自動化がインフラのプログラマビリティ普及を牽引

コードとしてのインフラおよびDevOpsの有効化は2025年のネオクラウド市場シェアの35.62%を占め、2031年にかけて52.62%のCAGRで加速する見込みです。この優位性は、ネオクラウド市場規模が自動化パイプライン、宣言型設定、ゼロタッチロールバックに対する企業の需要をますます反映していることを示しています。サービスとしてのプラットフォームは、より迅速なモデルイテレーションのためのAIツールチェーンをバンドルしており、クラウドネイティブインフラはKubernetesとマイクロサービスをGPUプールの上に重ね、分散型アプリケーションをシームレスに実行しています。

Kubernetes、OpenShift、TerraformはネオクラウドAPIとネイティブに統合されており、開発者はコンソールではなくコードからインフラをオーケストレーションできます。FedRAMPやISO 27001などの規制フレームワークは、コードとしてのインフラテンプレートが開発から本番環境までドリフトなしに伝播するポリシーコントロールを組み込んでいるため、その魅力を高めています。セキュリティ、コンプライアンス、速度の収束が、ネオクラウド市場のサービスタイプ構成における定義的な成長エンジンとしてDevOps自動化を確立しています。

組織規模別:企業AIの普及が中小企業インフラの民主化を促進

大企業は2025年のネオクラウド市場シェアの70.15%を占め、複雑なハイブリッド環境をオーケストレーションできる十分な予算と熟練したスタッフを有していることが背景にあります。それでも、中小企業は簡素化されたオンボーディングパッケージによる技術的摩擦の軽減により48.83%のCAGRで拡大しています。SaaSライクなコンソール、透明な従量課金価格、管理されたコンプライアンス成果物により、中小企業はかつてFortune 500企業に限定されていた同じGPUクラスタを活用できるようになっています。

この民主化トレンドは、ベンダーが提供するSOC 2認証とGDPR処理補遺からも恩恵を受けており、リソースに制約のある企業が社内セキュリティチームを設立せずに規制当局の要求を満たすことを可能にしています。セルフサービスポータルとAPIファーストアーキテクチャが普及するにつれ、ネオクラウド市場内の顧客構成が広がり、少数の資金力のある購入者への過度な依存が制限され、収益の回復力が向上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアAIアプリケーションが規制準拠インフラ需要を牽引

情報技術および通信は2025年に26.98%のシェアで支出をリードし、主にネットワーク最適化とNFVワークロードをターゲットにしていました。ヘルスケアおよびライフサイエンスセクターは55.09%のCAGRで成長の先導役になると予測されており、AI支援創薬、医療画像アナリティクス、HIPAA規則を満たす必要がある遠隔モニタリングにネオクラウドプラットフォームを採用しています。銀行および保険企業は低遅延GPUでリアルタイム不正検知パイプラインを展開し、製造業者はエッジサイトで予測保全アナリティクスに依存してダウンタイムを削減しています。

47カ国の政府機関が機密ワークロードを国境内に封じ込めるソブリンクラウド要件を施行しており、地域プロバイダーへの需要を誘導しています。これらの縦割りコンプライアンス要件はベンダーの専門化を促し、ネオクラウド市場をさらに細分化し、より高いマージンプロファイルを持つ防衛可能なニッチを創出しています。

ワークロードタイプ別:AIおよび機械学習アプリケーションがインフラ専門化を促進

データ管理およびアナリティクスは2025年の支出の28.11%を占めましたが、AIおよび機械学習ワークロードは63.95%のCAGRで前進しています。この転換は、品質保証のための生成モデル、会話型インターフェース、コンピュータビジョンパイプラインの普及拡大により推進されています。このようなワークロードは、ネオクラウド市場の特徴である高帯域幅メモリと高速インターコネクトを備えたGPUクラスタで最良のパフォーマンスを発揮します。

規制当局は同時に、説明可能性とバイアスチェックを義務付けるAIガバナンスのブループリントを展開しています。これらのタスクは計算コストの高い解釈可能性ステージを導入し、デプロイメントごとのインフラ集約度を効果的に高めています。AIユースケースのスペクトルが広がるにつれ、ワークロード構成は特化したコンピュートニーズへとさらに傾き、ネオクラウドプロバイダーの戦略的ポジショニングを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のネオクラウド市場シェアの41.22%を維持し、32億米ドルのベンチャー資金の流入と、厳格なデータレジデンシー制約よりもイノベーションを優先する政策環境に支えられています。CoreWeaveやLambda Labsなどの米国プロバイダーは豊富な資本を活用してGPUフリートを構築し、より迅速なAIイテレーションサイクルを求める企業を引き付けています。カナダは連邦ワークロード向けのソブリンクラウドイニシアチブを推進し、民間セクターの政策を比較的自由に保ちながら国内の機会を拡大しています。サプライチェーンのボトルネックが直近のハードウェア可用性を抑制しているにもかかわらず、同地域のCAGRは2031年にかけて42.61%と予測されています。

アジア太平洋地域は54.5%のCAGRという世界最速の成長率を記録すると予測されており、製造自動化、スマートシティプログラム、大規模な5Gロールアウトが絶え間ないエッジコンピュート需要を生み出しています。中国の保護された環境は国内シェアを地場事業者のために確保しており、2025年には企業ワークロードの34%をすでに処理しています。インドはデータセンター運営コストが40〜60%低いことで海外プロバイダーを引き付けており、韓国とオーストラリアは自律型モビリティと没入型メディア向けの超低遅延プラットフォームを重視しています。ただし、断片化した規制により市場参入者は複雑なプライバシー法の体系を乗り越える必要があり、地域固有のコンプライアンスプレイブックの必要性が高まっています。

欧州はソブリンクラウドと持続可能性を優先しています。GDPRの施行により、購入者は詳細なデータゾーニングとカーボンアウェアスケジューリングを組み込んだプロバイダーへと移行しています。ドイツはインダストリー4.0イニシアチブに力を入れ、フランスは公共部門のワークロードを国産プラットフォームに誘導し、英国は特定の商業データクラスについて越境管理を緩和しながらもEU規範を反映したブレグジット後のルールを策定しています。EUタクソノミーやISO 14001などのカーボントラッキング基準が影響力を増しており、企業はネオクラウドパートナーを選択する際にコストとパフォーマンスと並んで排出量評価を検討するよう促されています。

競争環境

垂直統合型の専門企業がAIタスクの価格性能比でハイパースケーラーに対抗するためのインフラバンクを拡大するにつれ、競争は中程度に集中した状態が続いています。CoreWeaveの190億米ドル評価額でのシリーズCでの11億米ドルの調達は、GPU中心のモデルがネオクラウド市場の不均衡なシェアを獲得するという投資家の確信を示す典型例です。Lambda Labsは4億8,000万米ドルを調達して65,000台のNVIDIA H100 GPUを設置し、Nebiusは欧州でのカバレッジ拡大に7億米ドルを確保しました。戦略的プレイブックは、早期のハードウェア調達、ソフトウェア最適化スタック、デプロイメントタイムラインを最大50%圧縮できるマネージドサービスに重点を置いています。

エッジ、ソブリン、グリーン最適化サブセグメントには依然として豊富な空白スペースが残っています。新興の破壊者はオープンハードウェア仕様とコモディティ光学機器を活用してレガシーコスト構造を下回り、既存企業にマージン前提の再評価を迫っています。FedRAMP、ISO 27001、PCI DSS認証が資本集約的な参入障壁を生み出しているため、規制対象業界では参入障壁が高まっています。一方、半導体ベンダーとネオクラウドオペレーター間のパートナーシップが強化されており、将来のチップ割り当てを確保し、今後3年間でサプライヤーとクライアントの力関係を再構築する可能性があります。

競争の構図には、ソブリンリージョンを立ち上げてカーボンアウェアコントロールを実装する従来型ハイパースケーラーも含まれますが、広範なサービスポートフォリオがAIファーストのワークロードへの集中を希薄化させています。その結果、中規模の専門企業は、より短い調達サイクル、低遅延、詳細なコンプライアンスガードレールを約束することで防衛可能な領域を開拓しています。この結果として生まれるエコシステムは、規模と専門性のバランスを保ち、価格侵食を抑制しながら技術革新を前進させています。

ネオクラウド業界リーダー

CoreWeave, Inc.

Nebius International B.V.

Lambda Labs, Inc.

Genesis Cloud GmbH

Vast.ai, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CoreWeaveは、CoatueマネジメントおよびNVIDIAの参加を得て、190億米ドルの評価額でシリーズC資金調達ラウンド11億米ドルを完了しました。このGPUインフラキャパシティの拡張により、企業AIワークロードの移行をサポートし、CoreWeaveをグローバル最大の独立系AIクラウドプロバイダーとして確立しました。

- 2024年12月:Lambda Labsは、GPUを活用したクラウド施設の建設に向けてシリーズD資金調達で4億8,000万米ドルを確保しました。同社は企業顧客のAIモデルのトレーニングと推論ワークロードをサポートするために、複数のデータセンターにわたって65,000台のNVIDIA H100 GPUを展開する計画です。

- 2024年11月:Nebius International B.V.は欧州市場の拡大加速とAIアクセラレーターインフラの展開に向けて7億米ドルの資金調達を実施し、データレジデンシーコンプライアンスを必要とするソブリンクラウド市場においてハイパースケーラーと直接競合するポジションを確立しました。

- 2024年10月:Genesis Cloud GmbHはNVIDIAとの戦略的パートナーシップを発表し、欧州のデータセンター全体に次世代AIアクセラレーターインフラを展開することで、製造および通信セクターのエッジコンピューティングアプリケーションに10ミリ秒未満のレイテンシを実現します。

グローバルネオクラウド市場レポートのスコープ

ネオクラウド市場レポートは、デプロイメントモデル(パブリック、プライベート、ハイブリッド、エッジ)、サービスタイプ(IaaS、PaaS、SaaS、FaaS)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケア、製造、小売、政府)、ワークロードタイプ(AIおよびML、データアナリティクス、ウェブおよびモバイル、開発、バックアップ)、地域(南北アメリカ、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| パブリックネオクラウド |

| プライベートネオクラウド |

| ハイブリッドネオクラウド |

| エッジネオクラウド |

| クラウドネイティブインフラ |

| サービスとしてのプラットフォーム(PaaS) |

| コードとしてのインフラ(IaC)およびDevOpsの有効化 |

| エッジおよびハイブリッドクラウドサービス |

| AI/MLおよびデータサービス |

| サービスとしてのセキュリティおよびコンプライアンス |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 小売および電子商取引 |

| 政府および公共部門 |

| AIおよび機械学習 |

| データ管理およびアナリティクス |

| ウェブおよびモバイルアプリケーション |

| 開発およびテスト |

| バックアップおよびディザスタリカバリ |

| 南北アメリカ | 米国 |

| その他の南北アメリカ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| その他の世界 |

| デプロイメントモデル別 | パブリックネオクラウド | |

| プライベートネオクラウド | ||

| ハイブリッドネオクラウド | ||

| エッジネオクラウド | ||

| サービスタイプ別 | クラウドネイティブインフラ | |

| サービスとしてのプラットフォーム(PaaS) | ||

| コードとしてのインフラ(IaC)およびDevOpsの有効化 | ||

| エッジおよびハイブリッドクラウドサービス | ||

| AI/MLおよびデータサービス | ||

| サービスとしてのセキュリティおよびコンプライアンス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造 | ||

| 小売および電子商取引 | ||

| 政府および公共部門 | ||

| ワークロードタイプ別 | AIおよび機械学習 | |

| データ管理およびアナリティクス | ||

| ウェブおよびモバイルアプリケーション | ||

| 開発およびテスト | ||

| バックアップおよびディザスタリカバリ | ||

| 地域別 | 南北アメリカ | 米国 |

| その他の南北アメリカ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| その他の世界 | ||

レポートで回答する主要な質問

ネオクラウド市場の2026年の価値はいくらですか?

ネオクラウド市場規模は2026年に352億2,000万米ドルに達しました。

ネオクラウド市場はどのくらいの速さで成長すると予測されますか?

売上高は46.37%のCAGRで前進し、2031年までに合計2,365億3,000万米ドルに達する見通しです。

どのデプロイメントモデルが最も速く成長していますか?

エッジネオクラウドプラットフォームは予測期間中に67.72%のCAGRという最速の軌道を示しています。

ヘルスケア組織はなぜネオクラウドサービスを採用しているのですか?

ヘルスケアおよびライフサイエンスのワークロードは、HIPAA準拠のAIトレーニングと低遅延の患者モニタリングを必要としており、当セグメントの55.09%のCAGRを促進しています。

ネオクラウド拡大に対する主要な制約要因は何ですか?

先端ノードGPUおよびアクセラレーターのサプライチェーン不安定性がインフラ構築を制限し、潜在的なCAGRから推定4.1%を差し引いています。

2031年にかけてどの地域が成長をリードしますか?

アジア太平洋地域は5Gロールアウト、製造自動化、データソブリンティイニシアチブに支えられ、54.5%という最高のCAGRを記録すると予測されています。

最終更新日: