Taille et part du marché Neocloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

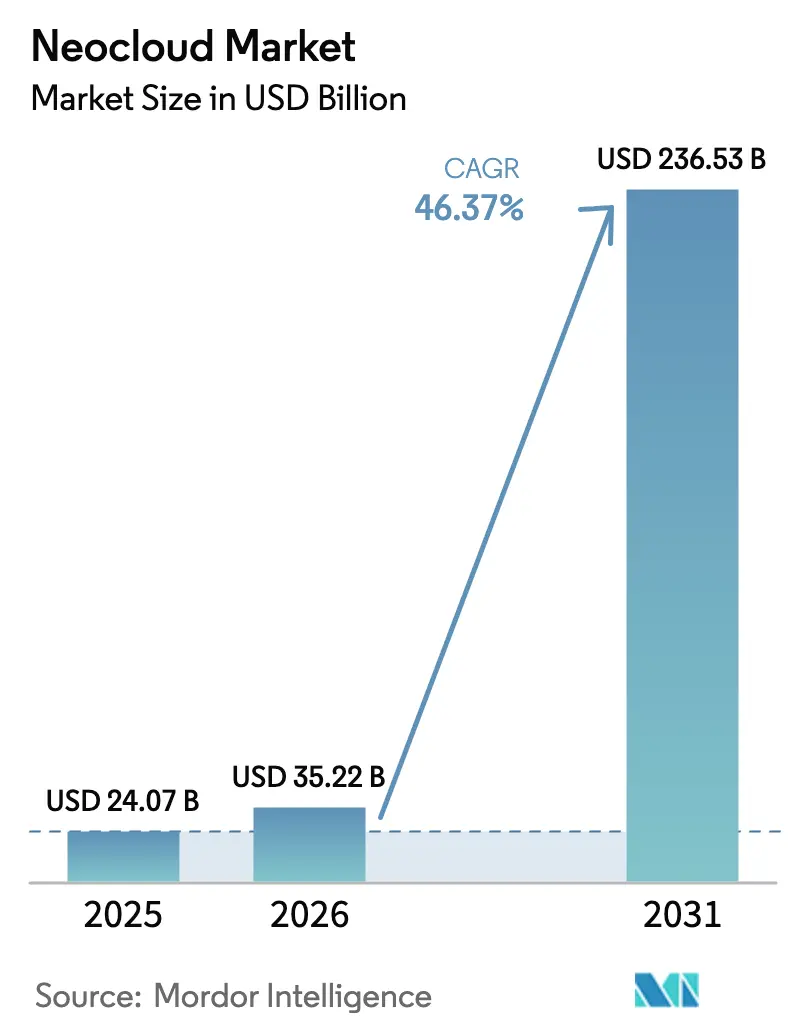

| Taille du Marché (2026) | 35.22 Milliards de dollars |

| Taille du Marché (2031) | 236.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 46.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Neocloud par Mordor Intelligence

La taille du marché Neocloud en 2026 est estimée à 35,22 milliards USD, en progression par rapport à la valeur de 2025 de 24,07 milliards USD, avec des projections pour 2031 atteignant 236,53 milliards USD, soit une croissance à un TCAC de 46,37 % sur la période 2026-2031. Les entreprises migrent leurs charges de travail depuis les grandes plateformes hyperscalers généralistes vers des plateformes dédiées optimisées pour l'inférence IA, la latence en périphérie et les contrôles de souveraineté des données. Ces fournisseurs déploient des architectures de calcul désagrégé, des réseaux optimisés pour les GPU et des ordonnanceurs tenant compte de l'empreinte carbone, réduisant la consommation d'énergie de 30 à 50 % par rapport aux clouds conventionnels. Il en résulte une base adressable en rapide expansion couvrant l'automatisation industrielle, l'analytique de santé et les services publics soumis à des réglementations sur les données. La demande régionale reste la plus forte en Amérique du Nord, bien que la région Asie-Pacifique affiche désormais la courbe de croissance la plus prononcée, portée par la convergence de la 5G et de la numérisation industrielle avec des politiques de protection des données. Une concurrence modérément concentrée permet à des spécialistes agiles tels que CoreWeave, Lambda Labs et Nebius de lever des tours de financement de plusieurs centaines de millions de dollars pour développer des capacités optimisées pour les GPU que les fournisseurs traditionnels ne peuvent pas facilement reproduire.

Principaux enseignements du rapport

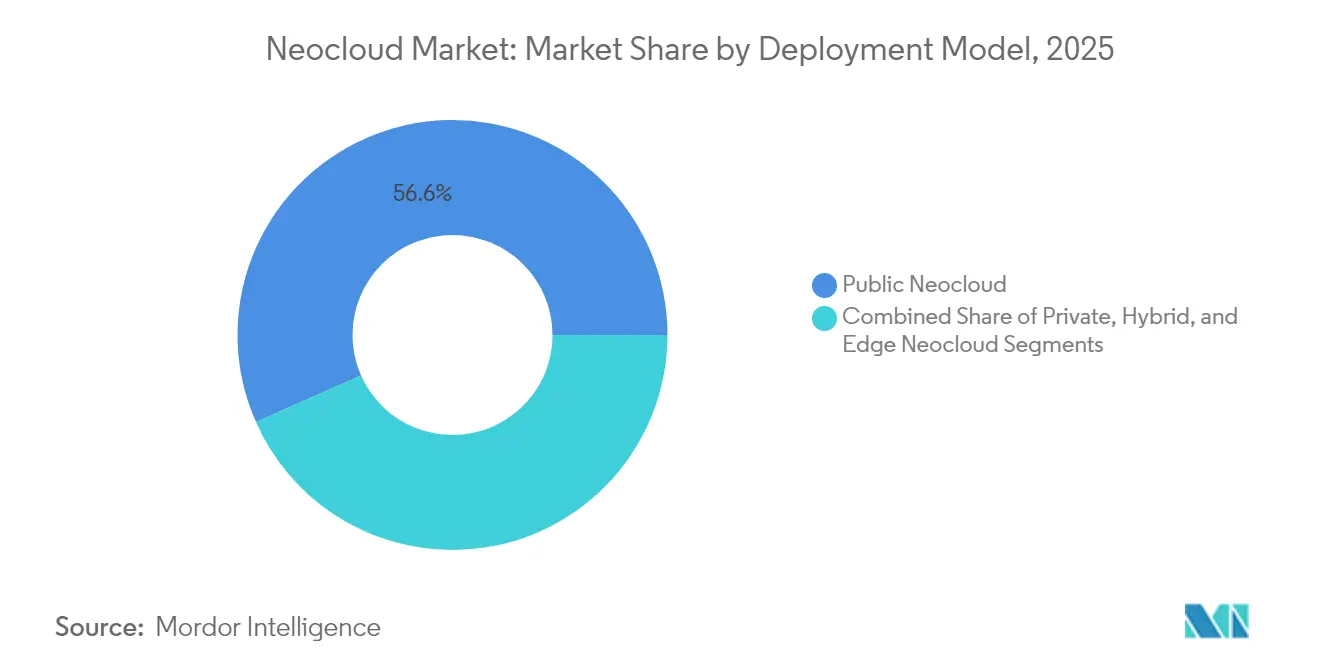

- Par modèle de déploiement, l'infrastructure publique détenait 56,64 % de la part du marché Neocloud en 2025, tandis que le segment périphérique devrait s'accélérer à un TCAC de 67,72 % jusqu'en 2031.

- Par type de service, l'infrastructure en tant que code et l'activation DevOps ont dominé avec une part de revenus de 35,62 % en 2025, et cette même catégorie devrait se développer à un TCAC de 52,62 % jusqu'en 2031.

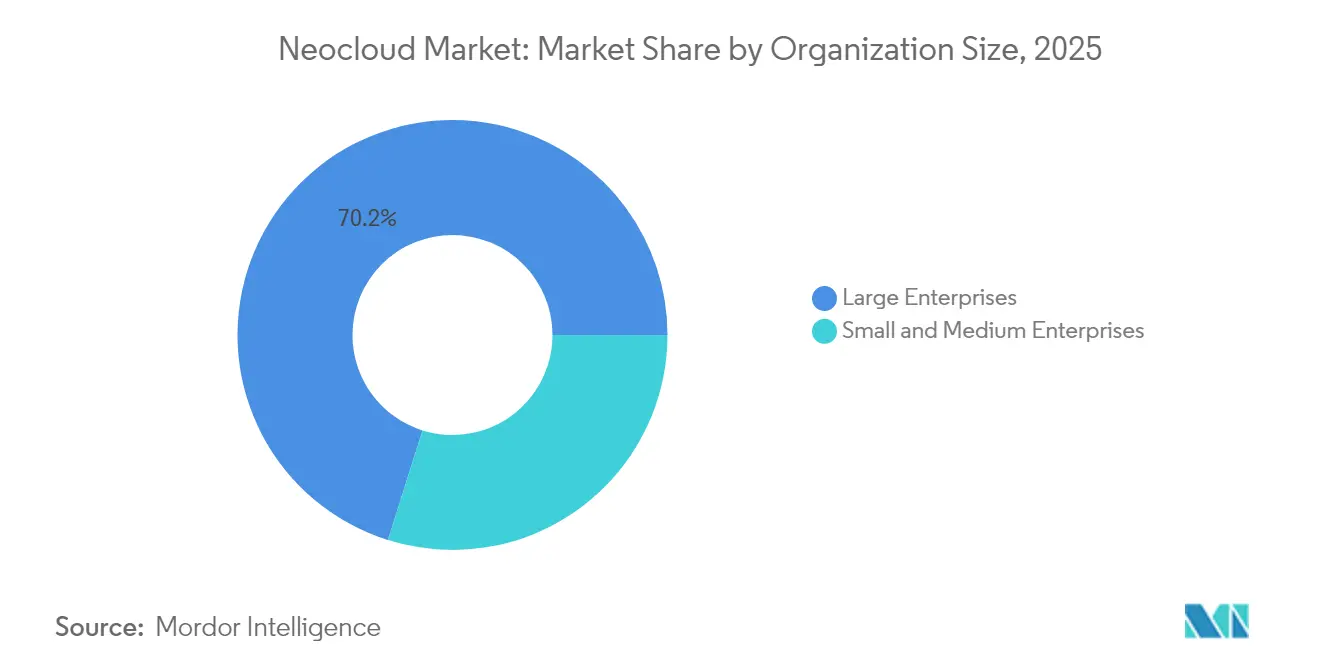

- Par taille d'organisation, les grandes entreprises représentaient 70,15 % de la taille du marché Neocloud en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 48,83 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications ont capturé 26,98 % de la taille du marché Neocloud en 2025, mais la santé et les sciences de la vie est en bonne voie pour un TCAC de 55,09 % jusqu'en 2031.

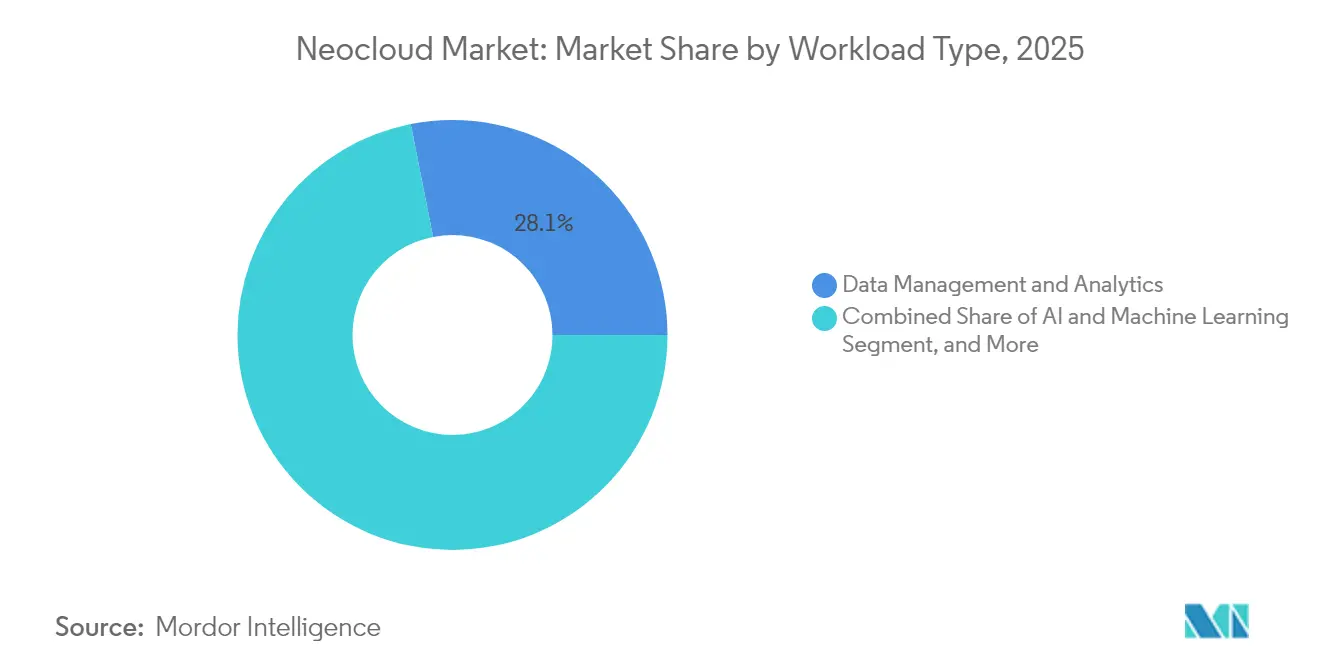

- Par type de charge de travail, la gestion des données et l'analytique représentaient 28,11 % de la taille du marché Neocloud en 2025, et les charges de travail d'IA et d'apprentissage automatique devraient croître à un TCAC de 63,95 % entre 2026 et 2031.

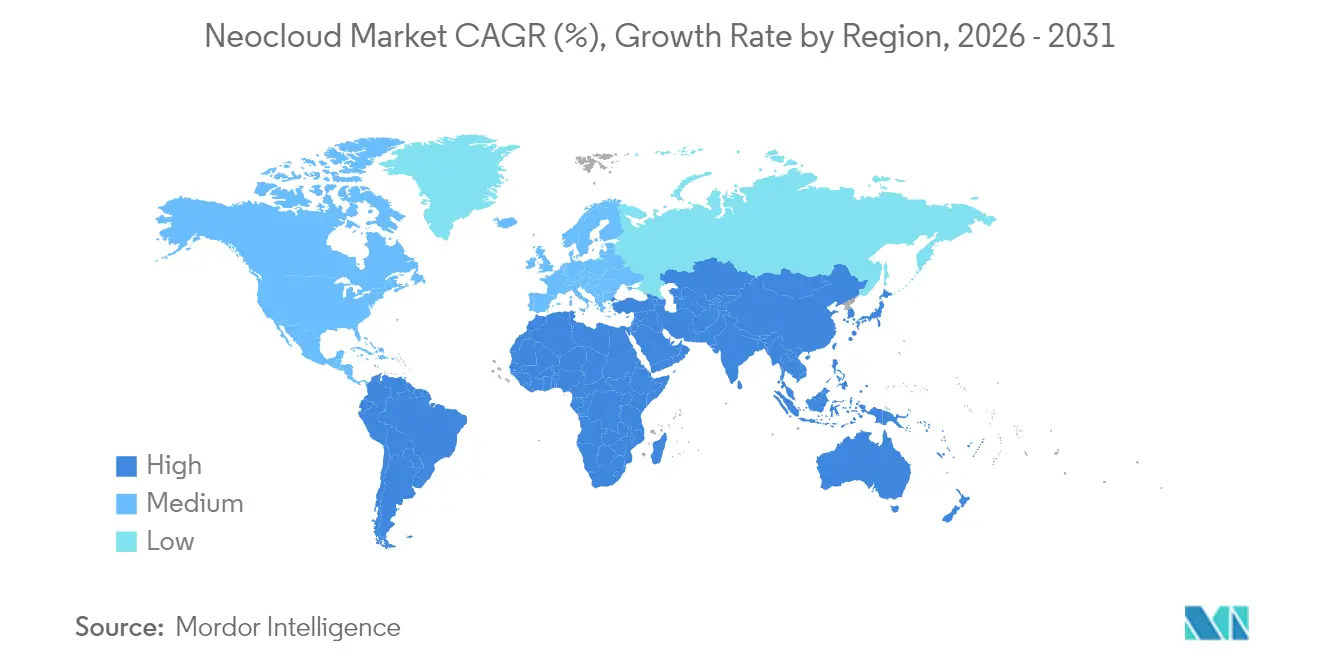

- Par géographie, l'Amérique du Nord maintenait 41,22 % de la part du marché Neocloud en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 54,5 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial Neocloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des charges de travail centrées sur la périphérie | +11.8% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de conformité au cloud souverain | +8.2% | Europe et Asie-Pacifique en cœur, débordement vers les Amériques | Long terme (≥ 4 ans) |

| Adoption des chaînes d'outils DevOps natives à l'IA | +12.7% | Mondial | Court terme (≤ 2 ans) |

| Orchestration cloud tenant compte de l'empreinte carbone | +6.3% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Architectures de calcul et de stockage désagrégées | +7.1% | Mondial, concentration en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Accélération des FinOps open source | +5.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des charges de travail centrées sur la périphérie

Les applications sensibles à la latence exigent désormais des temps de réponse inférieurs à 10 millisecondes que les centres de données centralisés ne peuvent garantir. Les industriels déploient des systèmes de contrôle qualité en périphérie, et les prestataires de santé déploient des solutions d'inférence au plus près des patients pour se conformer aux règles de confidentialité, générant 2,3 milliards USD de dépenses incrémentales chaque année. Les installations en périphérie progressent à un TCAC de 71,28 %, surpassant largement les alternatives centralisées, et les extensions Kubernetes telles que KubeEdge réduisent les coûts de bande passante jusqu'à 60 % tout en maintenant les performances.[1]ACM Editors, "Edge Computing Orchestration : A Comprehensive Survey," ACM Digital Library, dl.acm.org Les opérateurs de télécommunications intègrent des nœuds Neocloud en périphérie dans les stations de base 5G afin que les applications de communication à ultra-faible latence et haute fiabilité restent dans un rayon de 20 kilomètres des utilisateurs finaux. Ce moteur apporte la plus forte impulsion au marché Neocloud en créant de nouveaux centres d'achat en dehors des directions informatiques traditionnelles.

Mandats de conformité au cloud souverain

Les lois sur la résidence des données issues de la Loi européenne sur les services numériques et de réglementations analogues en Asie-Pacifique contraignent les entreprises à localiser leurs traitements, stimulant la demande de plateformes Neocloud IA dotées de contrôles de souveraineté granulaires. Les entreprises européennes consacrent désormais 23 % de budget supplémentaire à une infrastructure conforme par rapport aux services cloud standard, aidant les spécialistes nationaux à capter des parts de marché au détriment des hyperscalers mondiaux.[2]Commission européenne, "Paquet de lois sur les services numériques : Garantir un environnement en ligne sûr et responsable," Commission européenne, digital-strategy.ec.europa.eu Les institutions financières doivent confiner les données transactionnelles à l'intérieur des frontières nationales, et les agences informatiques gouvernementales de 47 nations ont interdit le traitement à l'étranger pour les charges de travail critiques, délimitant ainsi une opportunité adressable de 8,2 milliards USD d'ici 2030. Bien que les perspectives politiques soient à long terme, les acheteurs déplacent déjà leurs charges de travail vers des régions Neocloud souveraines, accélérant l'expansion du marché.

Adoption des chaînes d'outils DevOps natives à l'IA

Les équipes de développement intègrent directement l'intelligence artificielle dans les pipelines CI/CD, suscitant la demande de cadres d'infrastructure en tant que code qui automatisent l'approvisionnement et la configuration dans des environnements multicloud. GitLab indique que 89 % des organisations prévoient d'adopter un DevOps activé par l'IA d'ici 2026, poussant les charges de travail vers des API programmables que les clouds classiques peinent à rationaliser.[3]GitLab Research, " Enquête mondiale auprès des développeurs : AI-Enhanced DevOps Adoption Trends," GitLab, about.gitlab.com Les fournisseurs Neocloud proposent désormais des piles DevOps clés en main - comprenant des harnais de test, des pipelines de déploiement continu et des modèles audités - qui réduisent les cycles de mise en production de 70 % par rapport aux déploiements manuels. Kubeflow et MLflow s'associent à ces scripts d'infrastructure en tant que code afin que les data scientists déploient des modèles à partir de manifestes versionnés plutôt que de serveurs configurés manuellement. Les exigences de conformité imposées par la Loi européenne sur l'IA renforcent encore cette dynamique, car les analyses automatisées des politiques intégrées dans les fichiers d'infrastructure en tant que code garantissent que chaque environnement reste sécurisé et explicable à grande échelle.

Orchestration cloud tenant compte de l'empreinte carbone

Les engagements de développement durable des entreprises incitent les clients à déplacer leurs charges de travail vers des régions riches en énergies renouvelables pendant les fenêtres de production maximale. Des recherches de l'Université Carnegie Mellon montrent que les ordonnanceurs tenant compte de l'empreinte carbone peuvent réduire la consommation d'énergie des centres de données jusqu'à 50 %. Les fournisseurs Neocloud intègrent la télémétrie carbone en temps réel dans leurs gestionnaires de ressources, un niveau de visibilité encore en cours de développement chez la plupart des hyperscalers, et les acheteurs européens prennent de plus en plus leurs décisions d'achat en fonction de l'alignement sur la norme ISO 14001. À mesure que les réglementations sur le reporting des émissions se renforcent, l'ordonnancement optimisé pour le carbone devient un facteur différenciant concurrentiel et un levier de croissance incrémentale pour le marché Neocloud, notamment sur des horizons à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts croissants de localisation transfrontalière des données | -3.2% | Europe et Asie-Pacifique en cœur, débordement vers les Amériques | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en puces à nœuds avancés | -4.1% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents multicloud | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Charge croissante des dépenses d'investissement pour les centres de données verts | -2.3% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts croissants de localisation transfrontalière des données

Soixante-treize nations imposent désormais des clauses de localisation des données qui augmentent les dépenses d'exploitation de 15 à 25 % par rapport aux architectures distribuées à l'échelle mondiale. La Loi générale sur la protection des données du Brésil et le Projet de loi sur la protection des données personnelles de l'Inde obligent les fournisseurs à construire des installations locales, érodant les économies d'échelle.[4]Reuters Staff, "Brazil Data Protection Authority Fines Temu 3 Million Reais", Reuters, reuters.com Les examens juridiques des Clauses Contractuelles Types ajoutent jusqu'à 60 jours aux délais des projets, entamant l'avantage d'agilité du marché Neocloud. Les petits fournisseurs dépourvus de service juridique interne doivent détourner des fonds rares vers la conformité, réduisant le capital disponible pour l'innovation et ralentissant l'adoption dans les secteurs sensibles aux coûts.

Volatilité de la chaîne d'approvisionnement en puces à nœuds avancés

Les pénuries de GPU et d'accélérateurs IA persistent alors que les fonderies de semi-conducteurs priorisent l'électronique grand public par rapport aux volumes destinés aux centres de données. La livraison de boîtiers de mémoire à haute bande passante accuse désormais un retard de 12 à 18 mois sur la demande, contraignant 40 % des déploiements Neocloud prévus. Les contrôles à l'exportation ajoutent des frictions supplémentaires pour l'approvisionnement transfrontalier en matériel. Les fournisseurs rearchitecturent leurs solutions autour des composants disponibles plutôt que des dispositifs les mieux adaptés, compromettant les performances et reportant des lancements de services qui pourraient autrement élargir l'empreinte du marché Neocloud à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure en périphérie stimule la demande de calcul spécialisé

Les plateformes publiques contrôlaient 56,64 % de la part du marché Neocloud en 2025, les entreprises recherchant une infrastructure IA clés en main sans engager de dépenses d'investissement. Les installations en périphérie représentent toutefois la tranche à la croissance la plus rapide, progressant à un TCAC de 67,72 % jusqu'en 2031. Ce schéma souligne comment la taille du marché Neocloud continue de migrer vers des cas d'usage dépendants de la latence dans l'automatisation industrielle, la mobilité autonome et l'analytique en temps réel. Les déploiements privés restent essentiels dans les services financiers et la santé, où le matériel dédié simplifie la conformité, tandis que les topologies hybrides offrent aux entreprises une allocation flexible des charges de travail et une optimisation des coûts.

Les opérateurs de télécommunications étendent des nœuds de calcul distribués aux abris des tours cellulaires pour permettre le découpage de réseau 5G et les services de réalité augmentée, réduisant la latence aller-retour bien en dessous du seuil de 10 millisecondes. La normalisation dans le cadre de l'Informatique en accès multiple en périphérie de l'ETSI et des directives du 3GPP légitime ces déploiements et pousse davantage les charges de travail des métropoles centralisées vers les territoires en périphérie. La diversification résultante de la demande consolide l'infrastructure en périphérie comme principal moteur de croissance au sein du marché Neocloud dans son ensemble.

Par type de service : l'automatisation DevOps stimule l'adoption de la programmabilité de l'infrastructure

L'infrastructure en tant que code et l'activation DevOps ont capturé 35,62 % de la part du marché Neocloud en 2025 et devraient s'accélérer à un TCAC de 52,62 % jusqu'en 2031. Cette dominance souligne comment la taille du marché Neocloud reflète de plus en plus l'appétit des entreprises pour des pipelines automatisés, des configurations déclaratives et des retours arrière sans intervention manuelle. La plateforme en tant que service intègre des chaînes d'outils IA pour une itération plus rapide des modèles, tandis que l'infrastructure cloud native superpose Kubernetes et les microservices sur des pools de GPU pour exécuter des applications distribuées de manière transparente.

Kubernetes, OpenShift et Terraform s'intègrent désormais nativement avec les API Neocloud afin que les développeurs orchestrent l'infrastructure depuis le code plutôt que depuis des consoles. Les cadres réglementaires tels que FedRAMP et ISO 27001 amplifient l'attrait car les modèles d'infrastructure en tant que code intègrent des contrôles de politique qui se propagent du développement à la production sans dérive. La convergence de la sécurité, de la conformité et de la rapidité consolide l'automatisation DevOps comme moteur de croissance déterminant au sein du mix de types de services du marché Neocloud.

Par taille d'organisation : l'adoption de l'IA par les grandes entreprises stimule la démocratisation de l'infrastructure pour les PME

Les grandes entreprises ont capturé 70,15 % de la part du marché Neocloud en 2025, grâce à leurs budgets substantiels et à leurs équipes qualifiées capables d'orchestrer des environnements hybrides complexes. Néanmoins, les petites et moyennes entreprises se développent à un TCAC de 48,83 % grâce à des offres d'intégration simplifiées qui réduisent les frictions techniques. Des consoles de type SaaS, une tarification à l'usage transparente et des artefacts de conformité gérés permettent aux PME de tirer parti des mêmes clusters de GPU autrefois réservés aux entreprises du classement Fortune 500.

La tendance à la démocratisation bénéficie également des attestations SOC 2 fournies par les éditeurs et des avenants de traitement RGPD, permettant aux entreprises aux ressources limitées de satisfaire aux exigences réglementaires sans constituer d'équipes de sécurité internes. À mesure que les portails en libre-service et les architectures privilégiant les API se multiplient, le mix de clients au sein du marché Neocloud s'élargit, limitant la dépendance excessive à quelques acheteurs aux poches profondes et améliorant la résilience des revenus.

Par secteur d'activité des utilisateurs finaux : les applications IA dans la santé stimulent la demande d'infrastructure conforme à la réglementation

Les technologies de l'information et les télécommunications ont dominé les dépenses avec une part de 26,98 % en 2025, ciblant principalement l'optimisation des réseaux et les charges de travail de virtualisation des fonctions réseau. Le secteur de la santé et des sciences de la vie devrait être le moteur de croissance le plus dynamique avec un TCAC de 55,09 %, adoptant des plateformes Neocloud pour la découverte de médicaments assistée par IA, l'analytique d'imagerie médicale et la surveillance à distance qui doivent respecter les règles HIPAA. Les établissements bancaires et les assureurs déploient des pipelines de détection de fraude en temps réel sur des GPU à faible latence, tandis que les industriels s'appuient sur l'analytique de maintenance prédictive sur des sites en périphérie pour réduire les temps d'arrêt.

Les agences gouvernementales de 47 pays appliquent des exigences de cloud souverain qui confinent les charges de travail sensibles à l'intérieur des frontières nationales, orientant la demande vers des fournisseurs régionaux. Ces exigences de conformité verticalisées incitent les fournisseurs à se spécialiser, segmentant davantage le marché Neocloud et créant des niches défendables avec des profils de marge plus élevés.

Par type de charge de travail : les applications d'IA et d'apprentissage automatique stimulent la spécialisation de l'infrastructure

La gestion des données et l'analytique représentaient 28,11 % des dépenses en 2025, mais les charges de travail d'IA et d'apprentissage automatique progressent à un TCAC de 63,95 %. Cette évolution est portée par l'adoption croissante de modèles génératifs, d'interfaces conversationnelles et de pipelines de vision par ordinateur pour le contrôle qualité. Ces charges de travail prospèrent sur des clusters de GPU dotés de mémoire à haute bande passante et d'interconnexions rapides, des atouts qui sont la marque de fabrique du marché Neocloud.

Les régulateurs déploient simultanément des cadres de gouvernance de l'IA imposant l'explicabilité et les vérifications de biais. Ces tâches introduisent des étapes d'interprétabilité coûteuses en calcul, augmentant effectivement l'intensité en infrastructure par déploiement. À mesure que le spectre des cas d'usage de l'IA s'élargit, le mix de charges de travail se penchera davantage vers des besoins de calcul spécialisé, renforçant le positionnement stratégique des fournisseurs Neocloud.

Analyse géographique

L'Amérique du Nord a conservé 41,22 % de la part du marché Neocloud en 2025, soutenue par 3,2 milliards USD d'apports en capital-risque et un environnement politique qui privilégie l'innovation par rapport aux contraintes strictes de résidence des données. Les fournisseurs américains tels que CoreWeave et Lambda Labs ont utilisé l'abondance de capitaux pour construire des flottes de GPU attirant les entreprises en quête de cycles d'itération IA plus rapides. Le Canada a lancé des initiatives de cloud souverain pour les charges de travail fédérales, élargissant les opportunités nationales tout en maintenant une politique du secteur privé relativement libérale. Le TCAC de la région est projeté à 42,61 % jusqu'en 2031, même si les goulots d'étranglement dans la chaîne d'approvisionnement limitent la disponibilité immédiate du matériel.

La région Asie-Pacifique devrait enregistrer un TCAC de 54,5 %, le plus rapide au monde, car l'automatisation industrielle, les programmes de villes intelligentes et les déploiements massifs de la 5G génèrent une demande incessante de calcul en périphérie. L'environnement protégé de la Chine réserve une part intérieure aux opérateurs locaux, qui gèrent déjà 34 % des charges de travail des entreprises en 2025. L'Inde attire des fournisseurs étrangers avec des coûts d'exploitation des centres de données inférieurs de 40 à 60 %, tandis que la Corée du Sud et l'Australie misent sur des plateformes à ultra-faible latence pour la mobilité autonome et les médias immersifs. La réglementation fragmentée oblige néanmoins les entrants sur le marché à naviguer dans une matrice complexe de lois sur la confidentialité, renforçant la nécessité de recueils de conformité spécifiques à chaque région.

L'Europe privilégie le cloud souverain et le développement durable. L'application du RGPD pousse les acheteurs vers des fournisseurs qui intègrent un zonage fin des données et une planification tenant compte de l'empreinte carbone. L'Allemagne s'appuie sur les initiatives Industrie 4.0, la France oriente les charges de travail du secteur public vers des plateformes d'origine nationale, et le Royaume-Uni élabore des règles post-Brexit qui reflètent encore les normes européennes tout en assouplissant les contrôles transfrontaliers pour certaines catégories de données commerciales. Les normes de suivi du carbone telles que la taxonomie européenne et l'ISO 14001 gagnent en influence, encourageant les entreprises à peser les notes d'émissions aux côtés du coût et des performances lors du choix de partenaires Neocloud.

Paysage concurrentiel

La concurrence reste modérément concentrée alors que des spécialistes verticalement intégrés développent des banques d'infrastructure pour rivaliser avec les hyperscalers sur le rapport qualité-prix pour les tâches d'IA. La série C de 1,1 milliard USD de CoreWeave à une valorisation de 19 milliards USD illustre la conviction des investisseurs que les modèles centrés sur les GPU capteront une part disproportionnée du marché Neocloud. Lambda Labs a suivi avec 480 millions USD pour installer 65 000 GPU NVIDIA H100, et Nebius a levé 700 millions USD pour élargir sa couverture européenne. Les plans stratégiques s'articulent autour de l'approvisionnement anticipé en matériel, des piles d'optimisation logicielle et des services gérés qui peuvent réduire les délais de déploiement jusqu'à 50 %.

Les espaces blancs restent abondants dans les sous-segments en périphérie, souverains et optimisés pour le développement durable. Les perturbateurs émergents tirent parti des spécifications matérielles ouvertes et de l'optique sur composants standard pour réduire les structures de coûts héritées, contraignant les acteurs en place à réévaluer leurs hypothèses de marge. Les barrières à l'entrée se renforcent dans les secteurs réglementés car les certifications FedRAMP, ISO 27001 et PCI DSS créent des fossés capitalistiques. Parallèlement, les partenariats entre fournisseurs de semi-conducteurs et opérateurs Neocloud s'intensifient pour sécuriser des allocations de puces à terme, pouvant remodeler la dynamique de pouvoir fournisseur-client au cours des trois prochaines années.

Le récit concurrentiel inclut également les hyperscalers traditionnels qui lancent des régions souveraines et mettent en œuvre des contrôles tenant compte de l'empreinte carbone ; cependant, leurs larges portefeuilles de services diluent leur focalisation sur les charges de travail prioritaires à l'IA. Par conséquent, des spécialistes de taille intermédiaire s'imposent sur des territoires défendables en promettant des cycles d'approvisionnement plus courts, une latence moindre et des garde-fous de conformité granulaires. L'écosystème résultant établit un équilibre entre échelle et spécialisation, contenant l'érosion des prix tout en faisant avancer l'innovation technique.

Acteurs majeurs du secteur Neocloud

CoreWeave, Inc.

Nebius International B.V.

Lambda Labs, Inc.

Genesis Cloud GmbH

Vast.ai, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CoreWeave a finalisé un tour de financement de Série C de 1,1 milliard USD à une valorisation de 19 milliards USD, avec la participation de Coatue Management et NVIDIA. Cette expansion de la capacité d'infrastructure GPU soutiendra la migration des charges de travail IA des entreprises, établissant CoreWeave comme le plus grand fournisseur de cloud IA indépendant au monde.

- Décembre 2024 : Lambda Labs a levé 480 millions USD lors d'un tour de financement de Série D pour construire des installations cloud adossées à des GPU. La société prévoit de déployer 65 000 GPU NVIDIA H100 dans plusieurs centres de données pour soutenir les charges de travail d'entraînement et d'inférence de modèles d'IA pour ses clients entreprises.

- Novembre 2024 : Nebius International B.V. a levé 700 millions USD pour accélérer son expansion sur le marché européen et déployer une infrastructure d'accélérateurs IA, positionnant la société pour concurrencer directement les hyperscalers sur les marchés de cloud souverain nécessitant la conformité à la résidence des données.

- Octobre 2024 : Genesis Cloud GmbH a annoncé un partenariat stratégique avec NVIDIA pour déployer une infrastructure d'accélérateurs IA de nouvelle génération dans les centres de données européens, permettant une latence inférieure à 10 millisecondes pour les applications d'informatique en périphérie dans les secteurs de l'industrie manufacturière et des télécommunications.

Périmètre du rapport mondial sur le marché Neocloud

Le rapport sur le marché Neocloud est segmenté par modèle de déploiement (public, privé, hybride et périphérique), type de service (IaaS, PaaS, SaaS et FaaS), taille de l'organisation (grandes entreprises et PME), secteur d'activité des utilisateurs finaux (technologies de l'information et télécommunications, BFSI, santé, industrie manufacturière, commerce de détail et administration publique), type de charge de travail (IA et ML, analytique de données, web et mobile, développement et sauvegarde), et géographie (Amériques, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Neocloud public |

| Neocloud privé |

| Neocloud hybride |

| Neocloud en périphérie |

| Infrastructure cloud native |

| Plateforme en tant que service (PaaS) |

| Infrastructure en tant que code (IaC) et activation DevOps |

| Services cloud en périphérie et hybrides |

| Services d'IA/ML et de données |

| Sécurité et conformité en tant que service |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Technologies de l'information et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| IA et apprentissage automatique |

| Gestion des données et analytique |

| Applications web et mobiles |

| Développement et tests |

| Sauvegarde et reprise après sinistre |

| Amériques | États-Unis |

| Reste des Amériques | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par modèle de déploiement | Neocloud public | |

| Neocloud privé | ||

| Neocloud hybride | ||

| Neocloud en périphérie | ||

| Par type de service | Infrastructure cloud native | |

| Plateforme en tant que service (PaaS) | ||

| Infrastructure en tant que code (IaC) et activation DevOps | ||

| Services cloud en périphérie et hybrides | ||

| Services d'IA/ML et de données | ||

| Sécurité et conformité en tant que service | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Technologies de l'information et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement et secteur public | ||

| Par type de charge de travail | IA et apprentissage automatique | |

| Gestion des données et analytique | ||

| Applications web et mobiles | ||

| Développement et tests | ||

| Sauvegarde et reprise après sinistre | ||

| Par géographie | Amériques | États-Unis |

| Reste des Amériques | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché Neocloud en 2026 ?

La taille du marché Neocloud a atteint 35,22 milliards USD en 2026.

À quelle vitesse le marché Neocloud devrait-il croître ?

Le chiffre d'affaires devrait progresser à un TCAC de 46,37 %, portant la valeur totale à 236,53 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes Neocloud en périphérie affichent la trajectoire la plus rapide avec un TCAC de 67,72 % sur la période de prévision.

Pourquoi les organisations de santé adoptent-elles les services Neocloud ?

Les charges de travail de santé et des sciences de la vie nécessitent un entraînement IA conforme à la norme HIPAA et une surveillance des patients à faible latence, propulsant un TCAC de 55,09 % pour le segment.

Quel est le principal frein à l'expansion du marché Neocloud ?

La volatilité de la chaîne d'approvisionnement pour les GPU à nœuds avancés et les accélérateurs limite les déploiements d'infrastructure, soustrayant environ 4,1 % au TCAC potentiel.

Quelle région sera en tête de la croissance jusqu'en 2031 ?

La région Asie-Pacifique devrait afficher un TCAC de premier rang de 54,5 %, soutenu par les déploiements de la 5G, l'automatisation industrielle et les initiatives de souveraineté des données.

Dernière mise à jour de la page le: