ビジュアルクラウド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 45.10 十億米ドル |

| 市場規模 (2030) | 79.40 十億米ドル |

| 成長率 (2025 - 2030) | 11.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

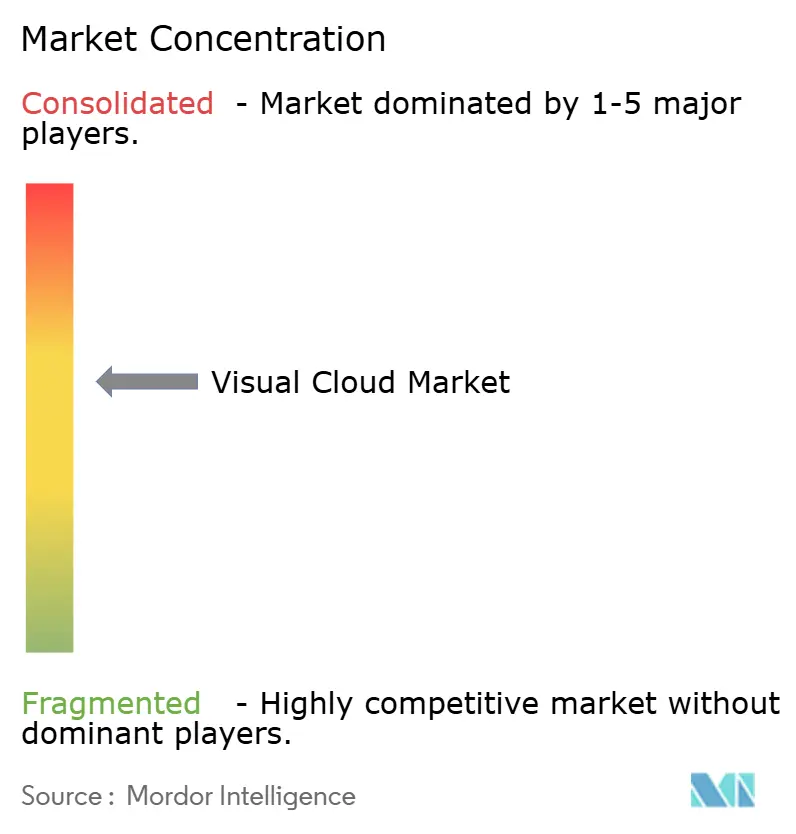

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジュアルクラウド市場分析

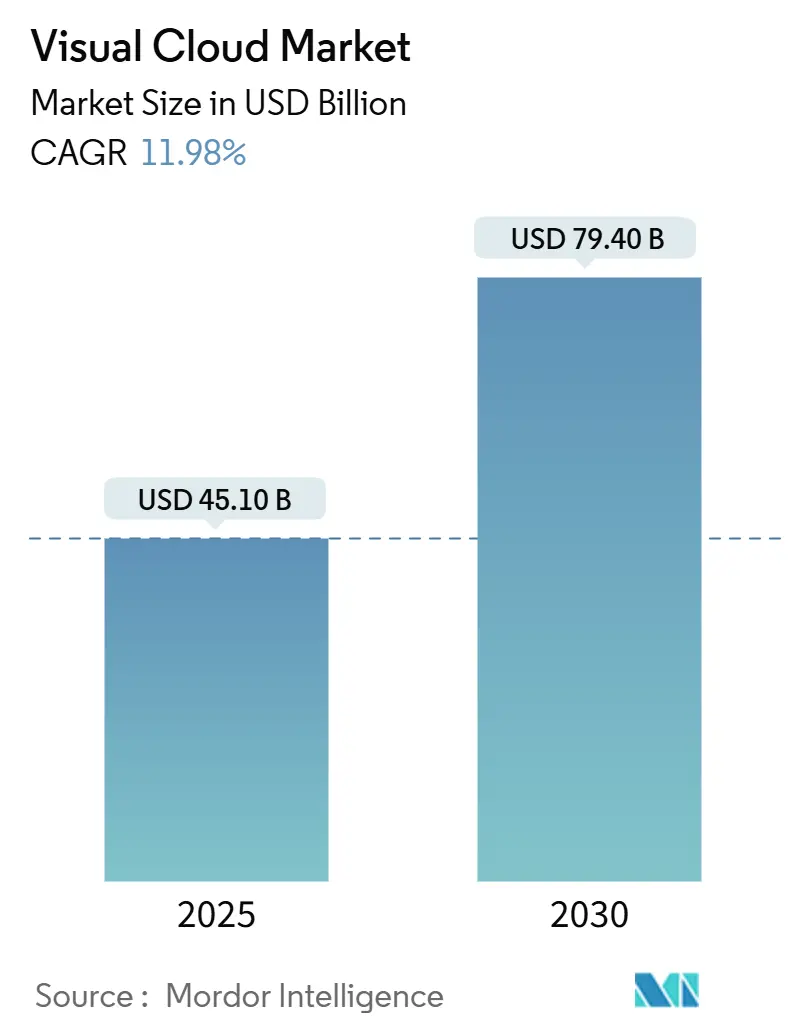

ビジュアルクラウド市場規模は2025年に454億米ドルと推定され、予測期間(2025年~2030年)において年平均成長率11.98%で成長し、2030年までに794億米ドルに達する見込みです。

5Gエッジノードの商用展開により往復遅延が10ミリ秒未満に短縮され、リアルタイムストリーミング、レンダリング、アナリティクスが可能となっています。AIモデルが試験運用から本番稼働へ移行するにつれ、GPU搭載インフラへの企業需要が高まり、サービスとしてのインフラストラクチャ(IaaS)の現在の優位性が強化されています。クラウドゲーミングのサブスクリプションは急速に増加しており、プロバイダーにとって予測可能な収益エンジンを生み出すとともに、プレイヤーのハードウェアコストを軽減しています。一方、動画中心のソーシャルプラットフォーム、ローコードオーケストレーションツール、サステナビリティへの要請が相まって、ユーザーに近い場所でビジュアルデータを処理する特化型クラウドへGPUワークロードが集まっています。ビジュアルクラウド市場は現在、成熟したパブリッククラウドの規模と、通信事業者およびハイパースケーラー双方に新たな収益化ルートを開く新興エッジアーキテクチャとのバランスを保っています。

主要レポートのポイント

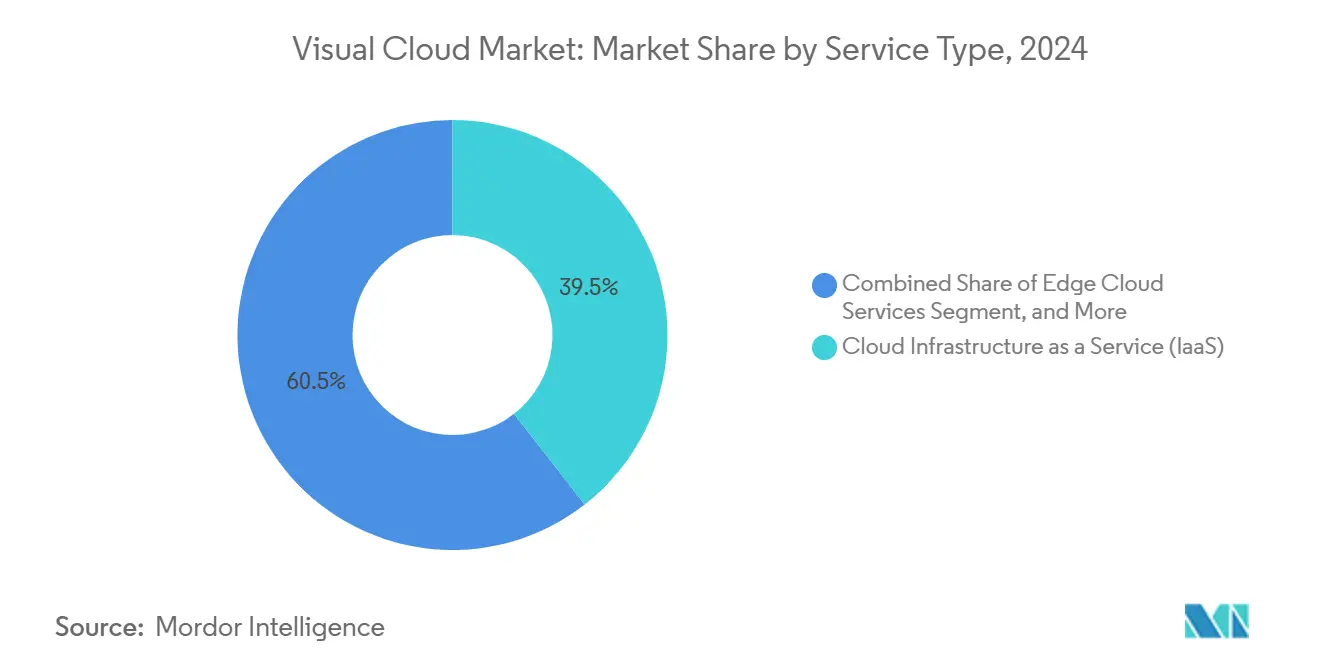

- サービスタイプ別では、IaaSが2024年のビジュアルクラウド市場において39.45%の収益シェアを獲得してトップとなり、エッジクラウドサービスは2030年にかけて年平均成長率12.22%で成長する見込みです。

- ワークロード別では、メディアストリーミングが2024年のビジュアルクラウド市場において44.44%のシェアを占め、クラウドゲーミングは2030年にかけて年平均成長率13.65%で拡大する見込みです。

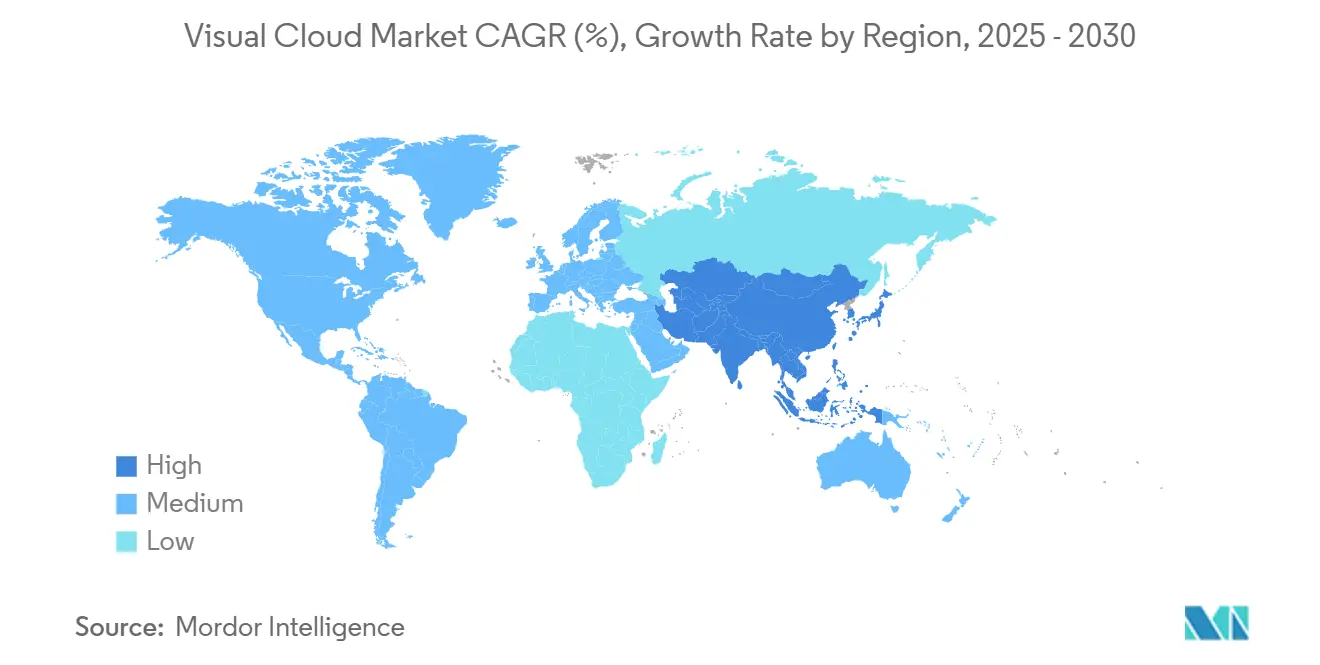

- 地域別では、北米が2024年のビジュアルクラウド市場において40.22%の収益シェアを保有していますが、アジア太平洋地域が2030年にかけて年平均成長率12.72%で最も速い成長を遂げる見込みです。

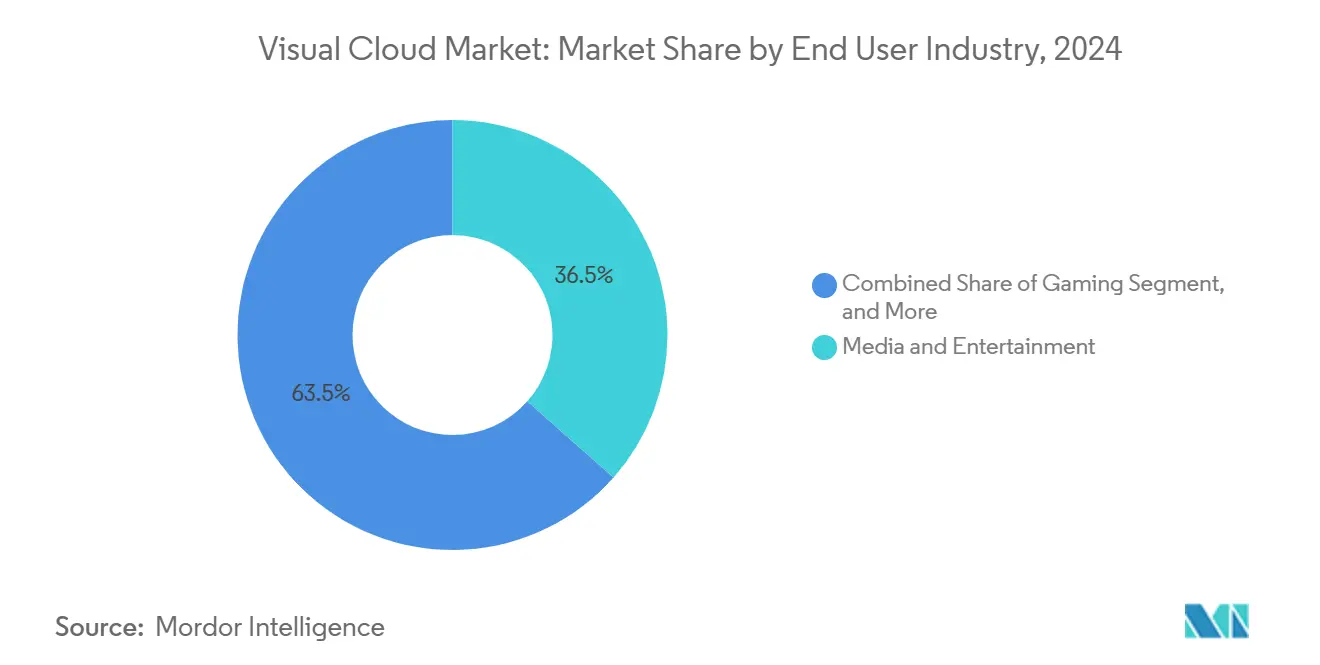

- エンドユーザー産業別では、メディア・エンターテインメントセクターが2024年のビジュアルクラウド市場において36.54%のシェアを獲得し、ゲーミングが同期間(2030年)において年平均成長率14.22%で最も速い拡大を記録しています。

- デプロイメントモデル別では、パブリッククラウドが2024年のビジュアルクラウド市場において66.11%のシェアを占めていますが、ハイブリッドクラウドは2030年にかけて年平均成長率13.88%で拡大する見込みです。

グローバルビジュアルクラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gエッジノードの展開加速 | +2.1% | 北米、韓国、中国での早期成果を伴うグローバル展開 | 中期(2〜4年) |

| 動画中心のソーシャルメディアプラットフォームの爆発的拡大 | +1.8% | グローバル、北米・欧州・アジア太平洋地域に集中 | 短期(2年以内) |

| 小売向けAI強化型ビデオアナリティクスの普及 | +1.5% | 北米およびEU、アジア太平洋コア市場への波及 | 中期(2〜4年) |

| クラウドゲーミングサブスクリプションの急速な普及 | +2.3% | アジア太平洋コア、北米、欧州・中東・アフリカへの拡大 | 長期(4年以上) |

| ローコードビジュアルワークロードオーケストレーションツールの台頭 | +1.2% | グローバル、先進市場における企業集中 | 中期(2〜4年) |

| GPU クラウド需要を牽引するサステナブルデータセンターイニシアチブ | +1.4% | グローバル、EUにおける規制主導、北米における自主的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gエッジノードの展開加速

5Gマイクロエッジロケーションは無線アクセスネットワーク内にGPUリソースを配置し、転送遅延を一桁台のミリ秒に削減します。VerizonによるNVIDIA EGXサーバーの米国15都市圏への統合は、通信事業者が本格的なビジュアルクラウドイネーブラーへと進化していることを示しています[1]Verizon Communications、「5Gエッジコンピューティングソリューション」、verizon.com。高解像度フレームがコアネットワークを経由せずエッジで前処理されるため、バックホールコストの削減によりユニットエコノミクスがさらに改善されます。このアーキテクチャは、リアルタイムARオーバーレイからクラウドレンダリングゲーミングに至る遅延クリティカルなユースケースを支え、GPU利用率の向上と通信事業者・ハイパースケーラーへのサービスアップセルの可能性を高めています。

動画中心のソーシャルメディアプラットフォームの爆発的拡大

ショートフォームおよびライブストリーミング形式がユーザーエンゲージメント指標を席巻しており、プラットフォームはリアルタイムトランスコーディングとAI駆動の品質向上をスケールアップせざるを得ない状況です。AWS Elemental Media Servicesは、1日数十億回の視聴に対してビットレート、アスペクト比、キャプションを自動調整します。低障壁なAPIにより開発者がエンコーダーを所有せずにストリーミング機能を組み込めるため、クリエイターエコノミーが活性化しています。ブランドがマーケティング予算を動画にシフトするにつれ、広告主は視聴完了率やセンチメントに関するリアルタイムアナリティクスを求めるようになり、特化型ビジュアルクラウドパイプラインへの依存が深まっています。

小売向けAI強化型ビデオアナリティクスの普及

小売業者はコンピュータービジョンモデルを導入し、来客映像を実用的なマーチャンダイジングインサイトに変換しています。MicrosoftのAzure Cognitive Servicesスイートは複雑なモデル開発を抽象化し、店舗オペレーターがクラウド接続カメラを通じて滞留時間、棚の欠品、行列の長さを検出できるようにしています。[2]Microsoft Corporation、「Azure Cognitive Services」、microsoft.comハイブリッドエッジ+クラウドトポロジーは、生の顔画像をローカルに保持しながらメタデータを地域クラスターに送信して集計モデリングを行うことでプライバシー法規制に対応しています。損失削減と労働スケジュールの最適化による投資回収が実現し、専用推論GPUへの需要が拡大しています。

クラウドゲーミングサブスクリプションの急速な普及

中国のクラウドゲーミング支出は2024年に145億8,000万人民元(20億5,000万米ドル)に達し、月間アクティブユーザー数は5,090万人を超えました。5Gデータとゲームパスを組み合わせた商業バンドルは獲得コストを低減し、ライフタイムバリューを向上させています。コンソールメーカーはブラウザーベースのクライアントを通じてバックカタログを公開し、専用ハードウェアを超えたリーチを拡大しています。このモデルの成功はビジュアルクラウド市場を加速させています。1080pストリームごとにセッション期間中専用GPUインスタンスが消費されるため、ビデオオンデマンドトラフィックと比較して収益密度が2倍になるためです。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における帯域幅コストの感応度 | -1.6% | アフリカ、ラテンアメリカ、東南アジア、世界各地の農村部 | 長期(4年以上) |

| 断片化したコンテンツデリバリー規制環境 | -1.2% | グローバル、EU・中国・越境業務への影響が最大 | 中期(2〜4年) |

| AR/VRコンシューマーハードウェアの普及率の低さ | -2.1% | グローバル、価格感応度の高い市場への影響が大 | 中期(2〜4年) |

| AI需要によるGPUリース価格の上昇 | -1.8% | グローバル、北米・欧州・先進アジア太平洋市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興国における帯域幅コストの感応度

ITUの調査によると、アフリカおよびラテンアメリカの多くの国では固定ブロードバンド料金が月収の5%を超えています。[3]国際電気通信連合、「デジタル開発の測定:2024年のファクトと数字」、itu.int高いデータ通信料金は長尺動画やクラウドゲーミングの消費を妨げ、スマートフォンの普及にもかかわらずユーザー数の上限を制限しています。プロバイダーにとっては、メガビットあたりの平均収益が持続可能な閾値を下回り、ノード展開が遅れ、ビジュアルクラウド市場の総アドレス可能オーディエンスが縮小しています。

AR/VRコンシューマーハードウェアの普及率の低さ

500米ドルを超えるプレミアムヘッドセットの価格設定により、没入型コンテンツはアーリーアダプターに限定されています。MetaのReality Labsの継続的な損失とApple Vision Proの3,499米ドルという価格は、依然として高い参入障壁を示しています。より広いインストールベースがなければ、コンテンツスタジオはリッチなVRタイトルへの資金投入をためらい、それがこれらの体験向けに設計されたクラウドベースレンダリングの普及を抑制しています。その結果、GPU利用率を高める高マージンの8Kステレオスコピックワークロードへのファネルが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:GPU需要の中でIaaSが優位

IaaSは2024年のビジュアルクラウド市場シェアの39.45%を獲得しており、GPU割り当てとドライバースタックを直接制御したいという企業の意向を反映しています。このセグメントは、周期的なレンダリングジョブやバースト的なAIトレーニングサイクルに対応した従量課金制の恩恵を受けています。AWS P5やGoogle A3インスタンスなどのパブリックカタログはH100クラスのアクセラレーターを数分で提供し、モデル化までの時間を短縮してIaaSの優位性を強化しています。DevOpsチームがコンテナオーケストレーションをオフロードするにつれてサービスとしてのプラットフォーム(PaaS)オプションが勢いを増していますが、多くのクライアントはメモリ、エンコーダー、ネットワークパラメーターを調整するために依然として生のIaaSから始めています。

エッジクラウドサービスは、ビデオアナリティクス、自律移動体、産業検査が20ミリ秒未満の応答を求めるため、2030年にかけて最速の年平均成長率12.22%を記録しています。携帯電話基地局の下や小売バックルームに設置されたマイクロデータセンターは、近隣の人口密度に合わせたGPUティアを提供し、輸送とコアスイッチングに関連する運用コストを削減します。Vapor IOなどの中小ベンダーは複数のネットワークを相互接続するニュートラルホストエッジフットプリントを提供し、アドレス可能なスケールを向上させています。コンプライアンス要件が機密性の高いビジュアルワークロードをソブリンゾーンへ押し進めるにつれ、ローカライズされたIaaSノードがビジュアルクラウド市場への浸透をさらに拡大するでしょう。

ワークロード/アプリケーション別:クラウドゲーミングが勢いを増す

メディアストリーミングは2024年に収益の44.44%を占め、オーバーザトップ動画ライブラリとソーシャルライブフィードに支えられています。トランスコーディングパイプラインはマルチコーデック入力を取り込み、デバイスと帯域幅の状況に応じたアダプティブストリームを配信します。それでも、クラウドゲーミングは2030年にかけて年平均成長率13.65%を示し、GPUサイクルを受動的なデコードからリアルタイムフレーム合成へと転換しています。アクティブなプレイヤーセッションごとに、毎秒60フレームでのゲームインスタンスレンダリング、シーンコンポジティング、ビデオエンコーディングが同時に実行され、ストリーミングエンターテインメントよりもユーザーあたりのコンピュート時間が多く生成されます。

AR/VRデリバリーはコンシューマー側ではニッチにとどまっていますが、B2Bトレーニング、デジタルツインビジュアライゼーション、没入型コラボレーションでは着実な普及が見られます。AIベースのビデオアナリティクスは小売を超えてスマートシティや医療トリアージへと拡大し、スケーラブルな推論アズアサービスを活用しています。一方、3Dレンダリングワークロードはフレーム単位課金のマーケットプレイスへ移行しており、インディースタジオがワークステーションを購入せずに映画品質のシーケンスをレンダリングできるようになっています。これらの多様なユースケースが総じてビジュアルクラウド市場を、スペクトラム対応ストリーミング、ハードウェアレベルの分離、ソフトウェア定義GPUに最適化されたマルチテナントプラットフォームへと押し進めています。

エンドユーザー産業別:ゲーミングの拡大が需要を再構築

メディア・エンターテインメントは、グローバルなサブスクリプション動画、スポーツストリーミング、ポストプロダクションパイプラインに支えられ、2024年に36.54%の収益シェアを維持しました。しかしゲーミングは、パッケージ型コンソール販売からサービスとしてのサブスクリプションへの転換を反映し、2030年にかけて最高の年平均成長率14.22%を記録しています。Tencentの越境クラウドゲーミング展開は、帯域幅が密なアジア太平洋地域の回廊においてミッドレンジスマートフォンでコンソール品質のパフォーマンスを提供し、サービスの実行可能性を証明しています。ゲームパブリッシャーが物理ディスクを廃止するにつれ、旧タイトルをロングテールストリーミングパッケージへ移行させ、バックカタログコンテンツのビジュアルクラウド市場規模の中で追加ロイヤルティと安定したGPU予約を解放しています。

医療分野では、クラウドイメージング診断、外科的テレメンタリング、ロスレス動画フィードを活用したAI支援病理学が採用されています。遠隔医療と対面診察の規制上の同等性が償還を標準化し、件数を加速させています。教育分野では、スケーラブルな講義キャプチャ、バーチャルラボ、インタラクティブホワイトボードが活用され、学事暦を通じて中程度ながら持続的なエンコーディング容量を消費しています。産業セクターでは予知保全と安全コンプライアンスのためにコンピュータービジョンを導入しており、顧客基盤を多様化してビジュアルクラウドプロバイダーの需要サイクルのリスクを分散させています。

デプロイメントモデル別:コンプライアンス対応でハイブリッドクラウドが台頭

パブリッククラウドは2024年に収益の66.11%を占め、比類のないグローバルリージョン、マルチコーデックツールチェーン、統合AIサービスに支えられています。多くのスタートアップやメディア企業は設備投資と専門スタッフを避けるためにパブリックエンドポイントを好んでいます。しかし、ハイブリッドクラウドの2030年にかけての年平均成長率13.88%は、データ居住地に関する法規制の強化と低遅延目標を反映しています。企業は機密性の高いビジョンモデルをオンプレミスクラスターに分割しながら、重いレンダリングを地域ゾーンにバーストさせ、弾力性を犠牲にすることなく監査証跡を満たしています。

プライベートクラウドは、保証されたスループットと予測可能なエグレス価格を求める放送局などの資本集約型業種で継続して利用されています。一部の政府は防衛画像のためにソブリングラフィック処理を義務付けており、国内クラウドの構築を促進しています。時間の経過とともに、コンテナレジストリ、IAM、テレメトリをサイト間で統合する抽象化レイヤーがハイブリッドルーティングを透明化し、エッジノードをより広いビジュアルクラウド市場のファブリックにさらに組み込んでいくでしょう。

地域分析

北米は2024年に40.22%の収益を占め、最大のビジュアルクラウド市場規模の貢献を生み出しました。これは高い5Gカバレッジ、企業のAI採用、および3つのハイパースケーラーすべての存在によって牽引されています。H100サーバーの競争力のあるリース料金がメディアスタジオや自律走行車開発者の間での迅速な実験を促進しています。データ転送に関する規制の明確さが予測可能な環境を設定し、コンピュータービジョンスタートアップへのベンチャー資金を引き付けています。

アジア太平洋地域は2030年にかけて年平均成長率12.72%で最も速く成長している地域です。中国のクラウドゲーミング収益は145億8,000万人民元(20億5,000万米ドル)に達しており、ハードウェア関税の中でも支払い意欲を証明しています。インドのデジタルインディアイニシアチブは農村部の光ファイバー整備を奨励し、地域言語ストリーミングや教育技術動画の新たな視聴者を生み出しています。日本、韓国、シンガポールは超高密度5G展開をリードしており、都市中心部にエッジデータセンターを設置して往復遅延を15ミリ秒未満に削減しています。

欧州はGDPRコンプライアンスが多国籍クラウドをローカルゾーン構築とカスタマイズされた同意管理へと誘導するため、緩やかな成長を経験しています。EUの気候中立データセンター協定はプロバイダーに液体冷却と低炭素電力の採用を促し、GPU効率ベンチマークへの関心を高めています。中東・アフリカは帯域幅の手頃さのギャップにより採用が遅れていますが、市全体のカメラアナリティクスを必要とする市民スマートシティプロジェクトが存在する地域では勢いが見られます。ラテンアメリカも同様のパターンをたどっており、ブラジルとメキシコがモバイル通信事業者のデータプランにバンドルされたクラウドレンダリングゲーミングパックを試験的に導入しています。

競合環境

競争は中程度に集中しています。Amazon Web Services、Microsoft Azure、Google Cloudは、Trn-xやXPUなどの独自アクセラレーターと地球規模のリージョンを組み合わせることで大きなシェアを共同で支配しています。統合AIサービス、ターンキーDRMパイプライン、クロスレイヤー課金によって差別化を図っています。NVIDIAのRTX Cloud、CloudflareのエッジGPUネットワーク、DigitalOceanの中小企業向けドロップレットは、ビジュアルワークロードと開発者の使いやすさに特化することで既存プレイヤーに挑戦しています。

エッジパートナーシップが激化しています。VerizonとNVIDIAは通信事業者グレードのSLAのための都市圏推論ハブを提供し、OrangeはCapgeminiと提携してソブリン欧州GPUゾーンをリリースしています。スケジューラーアルゴリズム、リモートダイレクトメモリアクセス、アダプティブビットレートテレメトリにおける特許活動は、GPUインスタンスあたりの同時ストリーム数を増やすためのIP競争を反映しています。プロバイダーはまた、欧州と北米のサステナビリティ意識の高い顧客を獲得するためにカーボンレポートダッシュボードをバンドルしています。

事業者が生のコンピュートレートを引き下げるのではなく付加価値マネージドサービスを重ねるにつれ、価格競争は緩和されています。移行ツールキット、ノーコードメディアパイプライン、ターンキーコンテンツデリバリーメッシュが顧客をエコシステムに囲い込んでいます。成長隣接領域には、放送局へのオーケストレーションエンジンのライセンス供与や、HIPAAおよびMDRフレームワーク下での安全な医療画像向けマネージドパイプラインの提供が含まれます。地域コンプライアンスと低遅延エッジパフォーマンスのバランスを取れる新興ベンダーは、モノリシックなハイパースケーラーからワークロードを奪い取り、ビジュアルクラウド市場をダイナミックに保つ可能性があります。

ビジュアルクラウド産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:NVIDIAは主要クラウド全体でGrace Hopper Superchipの提供を拡大し、AI駆動のビジュアル処理性能を向上させました。

- 2025年9月:MicrosoftはAmazonと提携し、AWSエッジロケーションでXbox Cloud Gamingをホストすることで、世界中のゲームプレイ遅延を低減しました。

- 2025年8月:Tencent Cloudは東南アジアで国際ゲーミングクラウドを立ち上げ、データコスト削減のためにローカル通信事業者ピアリングを統合しました。

- 2025年7月:Verizonはリアルタイム自律走行車処理のために米国15都市圏でNVIDIA AIエッジプラットフォームの展開を完了しました。

グローバルビジュアルクラウド市場レポートの調査範囲

| クラウドインフラストラクチャ・アズ・ア・サービス(IaaS) |

| プラットフォーム・アズ・ア・サービス(PaaS) |

| ソフトウェア・アズ・ア・サービス(SaaS) |

| エッジクラウドサービス |

| メディアストリーミング |

| クラウドゲーミング |

| AR/VRコンテンツデリバリー |

| AIベースのビデオアナリティクス |

| 3Dレンダリングおよびビジュアライゼーション |

| メディア・エンターテインメント |

| ゲーミング |

| 小売・電子商取引 |

| 医療 |

| 教育 |

| 製造 |

| その他のエンドユーザー産業 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| サービスタイプ別 | クラウドインフラストラクチャ・アズ・ア・サービス(IaaS) | |

| プラットフォーム・アズ・ア・サービス(PaaS) | ||

| ソフトウェア・アズ・ア・サービス(SaaS) | ||

| エッジクラウドサービス | ||

| ワークロード/アプリケーション別 | メディアストリーミング | |

| クラウドゲーミング | ||

| AR/VRコンテンツデリバリー | ||

| AIベースのビデオアナリティクス | ||

| 3Dレンダリングおよびビジュアライゼーション | ||

| エンドユーザー産業別 | メディア・エンターテインメント | |

| ゲーミング | ||

| 小売・電子商取引 | ||

| 医療 | ||

| 教育 | ||

| 製造 | ||

| その他のエンドユーザー産業 | ||

| デプロイメントモデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のビジュアルクラウド市場規模と成長見通しはどのくらいですか?

ビジュアルクラウド市場規模は2025年に451億米ドルであり、年平均成長率11.98%で2030年までに794億米ドルに達すると予測されています。

現在ビジュアルクラウドソリューションへの支出をリードしているサービスタイプはどれですか?

サービスとしてのインフラストラクチャ(IaaS)がリードしており、企業がGPUの直接制御を重視するため2024年に39.45%のシェアを保有しています。

クラウドプロバイダーにとって最も速く拡大しているワークロードは何ですか?

クラウドゲーミングストリームは、5Gカバレッジとサブスクリプションモデルにより2030年にかけて年平均成長率13.65%で拡大しています。

ビジュアルクラウドの採用において最も速く成長している地域はどこですか?

アジア太平洋地域は中国のクラウドゲーミングブームとインドの光ファイバー投資に牽引され、2030年にかけて年平均成長率12.72%を示しています。

没入型ビジュアルサービスのより広い普及を妨げている要因は何ですか?

新興地域における高い帯域幅コストと、手頃な価格のAR/VRヘッドセットのコンシューマー普及率の低さが成長を鈍化させています。

最終更新日: