Tamaño y participación del mercado de neocloud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

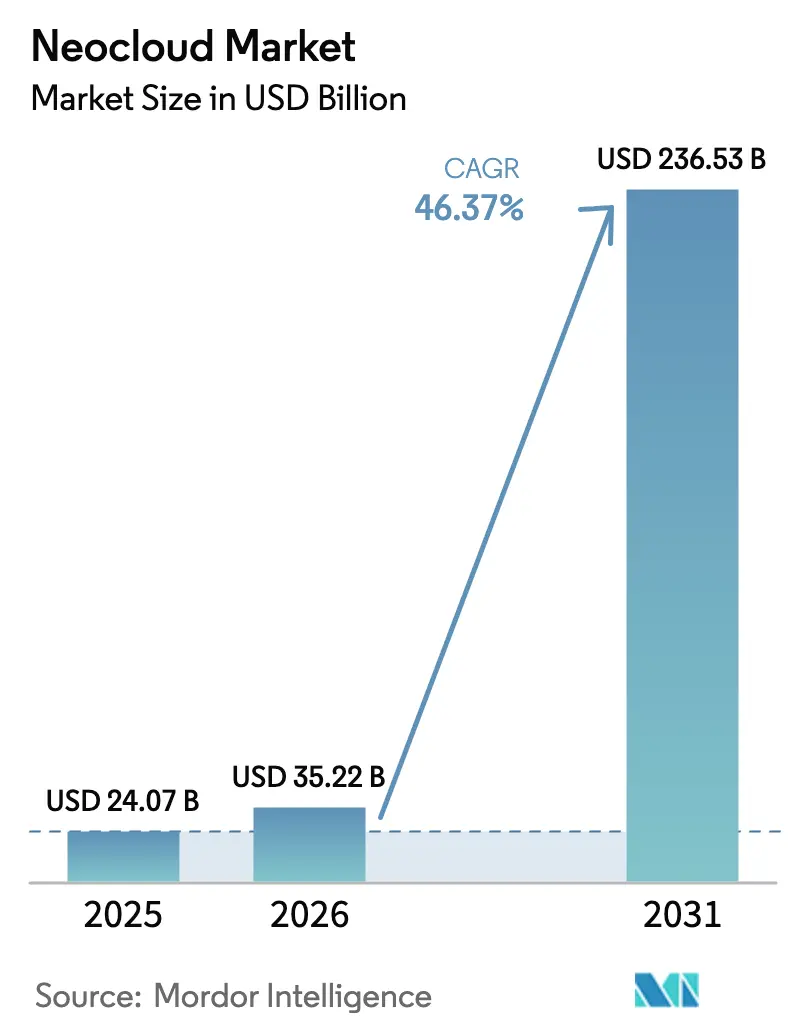

| Tamaño del Mercado (2026) | 35.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 236.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 46.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de neocloud por Mordor Intelligence

El tamaño del mercado de neocloud en 2026 se estima en USD 35,22 mil millones, creciendo desde el valor de 2025 de USD 24,07 mil millones con proyecciones para 2031 que muestran USD 236,53 mil millones, creciendo a una CAGR del 46,37% durante 2026-2031. Las empresas están trasladando cargas de trabajo desde los grandes entornos de hiperscaladores hacia plataformas de propósito específico optimizadas para inferencia de IA, latencia perimetral y controles de datos soberanos. Estos proveedores implementan cómputo desagregado, redes optimizadas para GPU y programadores con conciencia de carbono que reducen el consumo energético entre un 30 y un 50% en comparación con las nubes convencionales. El resultado es una base de mercado potencial que se amplía rápidamente, abarcando la automatización manufacturera, el análisis de datos en atención médica y los servicios públicos regulados por datos. La demanda regional sigue siendo más fuerte en América del Norte, aunque Asia Pacífico ofrece ahora la curva de crecimiento más pronunciada a medida que el 5G y la digitalización industrial convergen con políticas de datos proteccionistas. La competencia moderadamente concentrada permite que especialistas ágiles, como CoreWeave, Lambda Labs y Nebius, recauden rondas de financiación de cientos de millones de dólares para construir capacidad optimizada para GPU que los proveedores tradicionales no pueden replicar fácilmente.

Conclusiones clave del informe

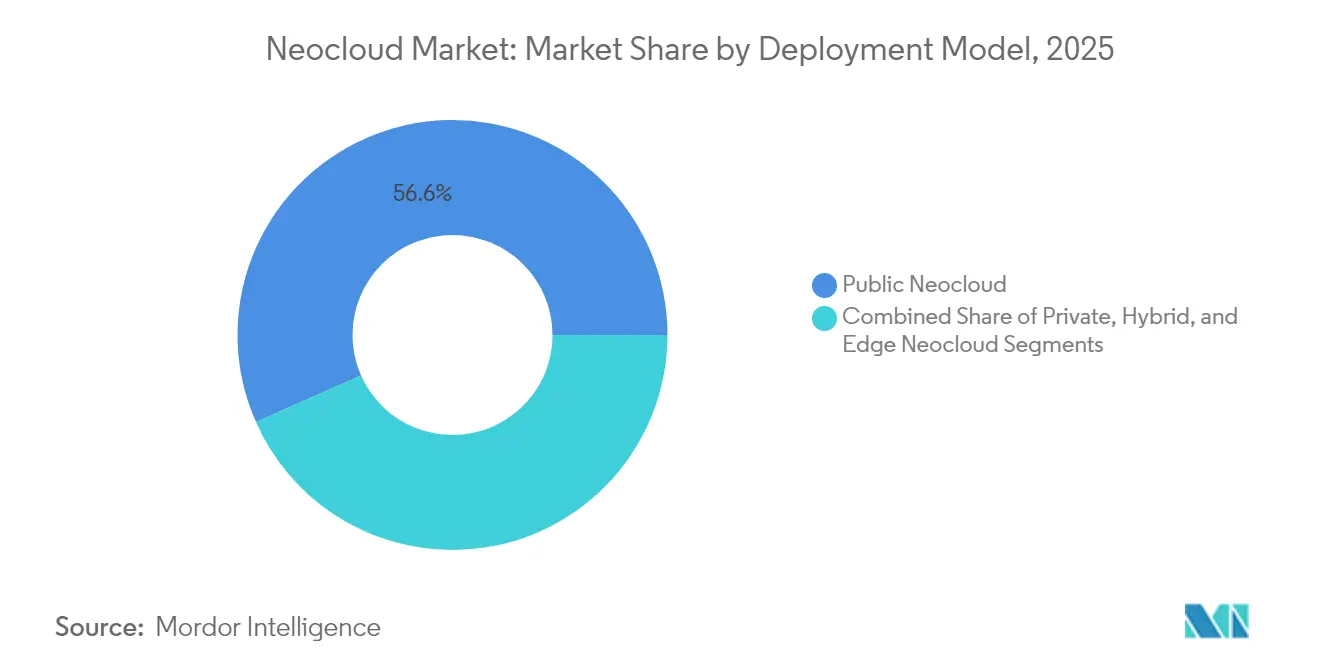

- Por modelo de implementación, la infraestructura pública representó el 56,64% de la participación del mercado de neocloud en 2025, mientras que se prevé que el segmento perimetral acelere a una CAGR del 67,72% hasta 2031.

- Por tipo de servicio, la infraestructura como código y la habilitación de DevOps lideraron con una participación de ingresos del 35,62% en 2025, mientras que la misma categoría está proyectada para expandirse a una CAGR del 52,62% hasta 2031.

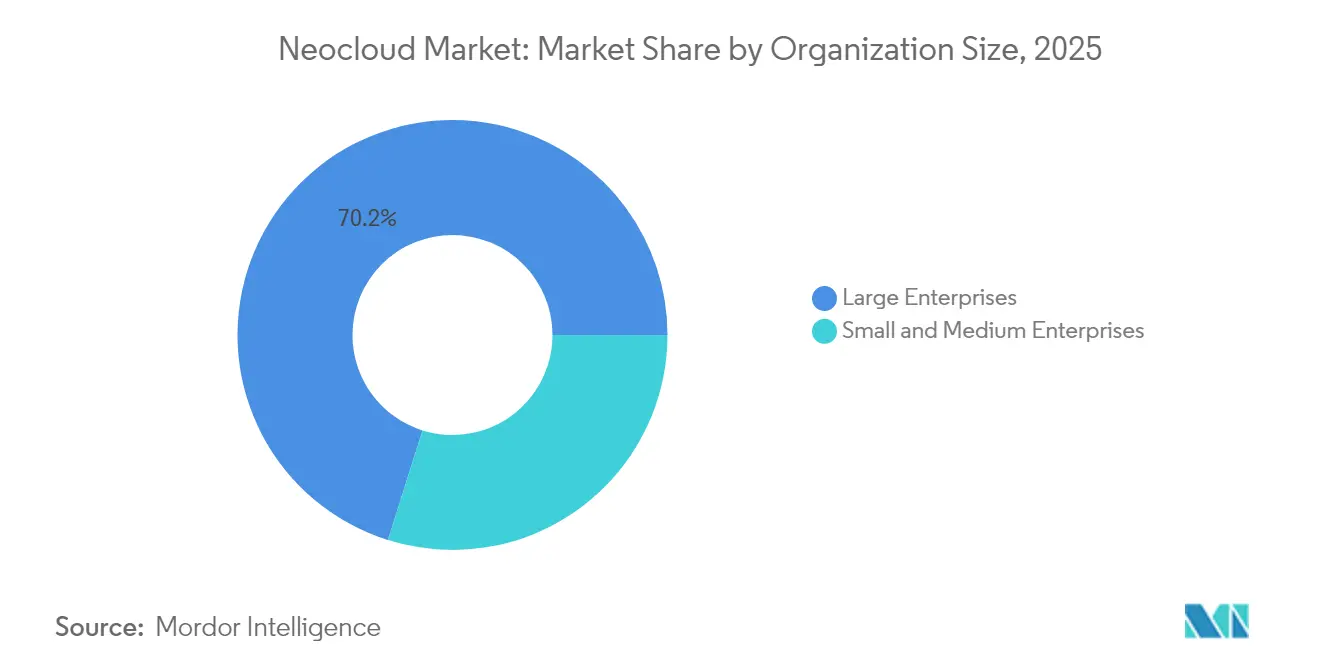

- Por tamaño de organización, las grandes empresas representaron el 70,15% del tamaño del mercado de neocloud en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 48,83% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones capturaron el 26,98% de la participación del tamaño del mercado de neocloud en 2025, pero el sector de atención médica y ciencias de la vida está en camino de lograr una CAGR del 55,09% hasta 2031.

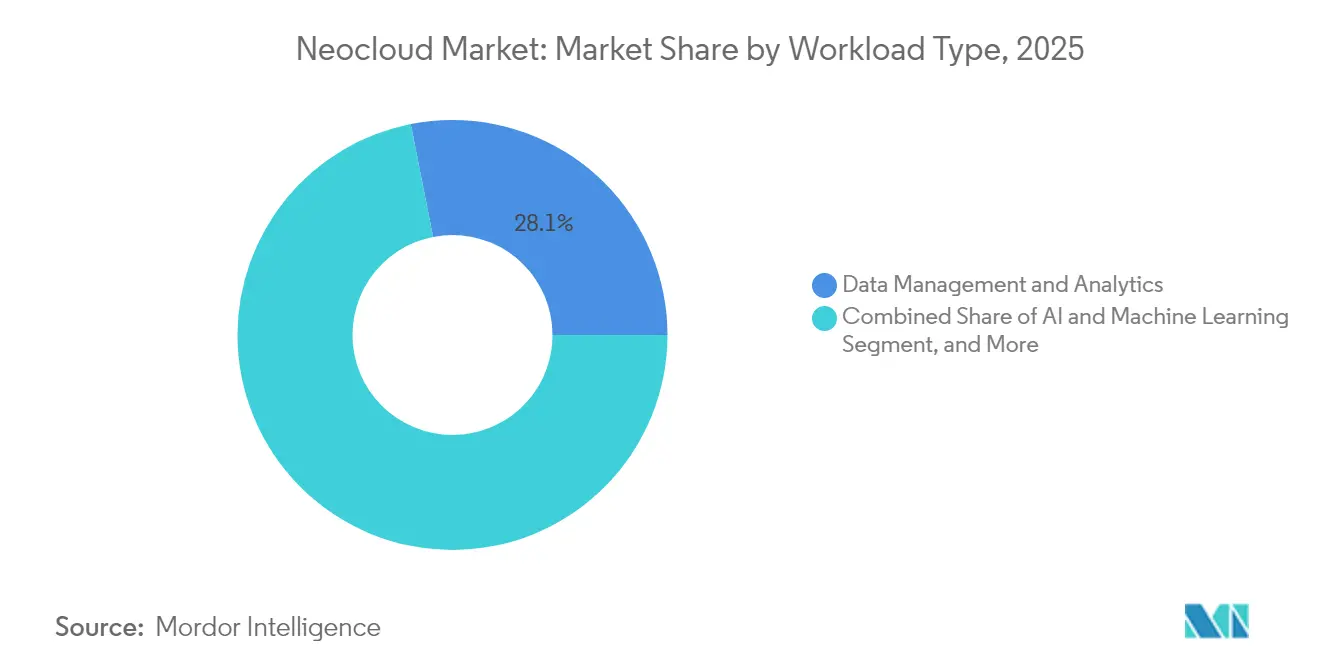

- Por tipo de carga de trabajo, la gestión de datos y el análisis representaron el 28,11% del tamaño del mercado de neocloud en 2025, y se proyecta que las cargas de trabajo de IA y aprendizaje automático crezcan a una CAGR del 63,95% entre 2026 y 2031.

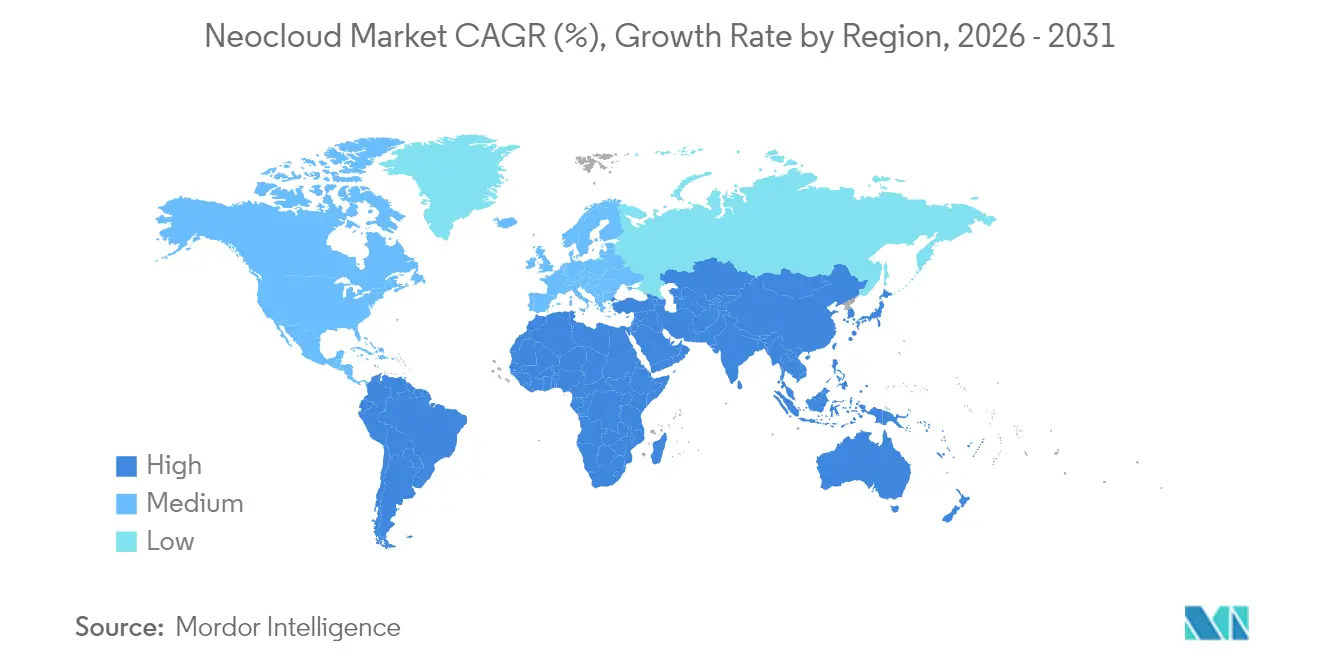

- Por geografía, América del Norte mantuvo el 41,22% de la participación del mercado de neocloud en 2025, mientras que Asia Pacífico tiene previsto registrar una CAGR del 54,5% durante el mismo horizonte temporal.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de neocloud

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de cargas de trabajo centradas en el perímetro | +11.8% | Global, con ganancias tempranas en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de nube soberana | +8.2% | Europa y Asia Pacífico como núcleo, con efectos secundarios hacia las Américas | Largo plazo (≥ 4 años) |

| Adopción de cadenas de herramientas DevOps nativas de IA | +12.7% | Global | Corto plazo (≤ 2 años) |

| Orquestación de nube con conciencia de carbono | +6.3% | Europa y América del Norte, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de cómputo y almacenamiento desagregadas | +7.1% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Aceleración de FinOps de código abierto | +5.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de cargas de trabajo centradas en el perímetro

Las aplicaciones sensibles a la latencia ahora requieren tiempos de respuesta de menos de 10 milisegundos que los centros de datos centralizados no pueden garantizar. Los fabricantes están implementando sistemas de control de calidad basados en el perímetro, y los proveedores de atención médica están desplegando inferencia cercana al paciente para cumplir con las normas de privacidad, generando USD 2,3 mil millones en gasto incremental cada año. Las instalaciones perimetrales están creciendo a una CAGR del 71,28%, muy por encima de las alternativas centralizadas, y las extensiones de Kubernetes como KubeEdge reducen los costos de ancho de banda hasta en un 60% manteniendo el rendimiento.[1]ACM Editors, "Edge Computing Orchestration: A Comprehensive Survey," ACM Digital Library, dl.acm.org Los operadores de telecomunicaciones integran nodos de neocloud perimetral en estaciones base de 5G para que las aplicaciones de comunicación ultra fiable de baja latencia permanezcan dentro de un radio de 20 kilómetros de los usuarios finales. Este impulsor proporciona el mayor estímulo al mercado de neocloud al crear nuevos centros de compra fuera de los departamentos tradicionales de tecnología de la información.

Mandatos de cumplimiento de nube soberana

Los estatutos de residencia de datos derivados de la Ley de Servicios Digitales de Europa y normas análogas de Asia Pacífico obligan a las empresas a localizar el procesamiento, impulsando la demanda de plataformas de neocloud de IA con controles de soberanía granulares. Las empresas europeas ahora presupuestan un 23% más para infraestructura conforme que para servicios estándar en la nube, lo que ayuda a los especialistas domésticos a ganar participación frente a los hiperscaladores globales.[2]Comisión Europea, "Digital Services Act Package: Ensuring Safe and Accountable Online Environment", Comisión Europea, digital-strategy.ec.europa.eu Las instituciones financieras deben confinar los datos transaccionales dentro de las fronteras nacionales, y los organismos de TI gubernamentales de 47 naciones han prohibido el procesamiento extranjero para cargas de trabajo críticas, delimitando así USD 8,2 mil millones en oportunidades de mercado potencial hasta 2030. Aunque la perspectiva política es a largo plazo, los compradores ya están trasladando cargas de trabajo a regiones de neocloud soberanas, acelerando la expansión del mercado.

Adopción de cadenas de herramientas DevOps nativas de IA

Los equipos de desarrollo están integrando la inteligencia artificial directamente en los flujos de CI/CD, lo que genera demanda de marcos de infraestructura como código que automatizan el aprovisionamiento y la configuración en entornos multinube. GitLab muestra que el 89% de las organizaciones planean DevOps habilitado por IA para 2026, trasladando cargas de trabajo hacia API programables que las nubes tradicionales tienen dificultades para optimizar.[3]GitLab Research, "Global Developer Survey: AI-Enhanced DevOps Adoption Trends", GitLab, about.gitlab.com. Los proveedores de neocloud ahora ofrecen pilas de DevOps listas para usar, completas con marcos de prueba, canalizaciones de implementación continua y plantillas auditadas, que reducen los ciclos de lanzamiento en un 70% en comparación con las compilaciones manuales. Kubeflow y MLflow se integran con estos scripts de infraestructura como código para que los científicos de datos implementen modelos desde manifiestos con control de versiones en lugar de servidores ajustados manualmente. Los mandatos de cumplimiento bajo la Ley de IA de la UE refuerzan aún más este movimiento, ya que los análisis de políticas automatizados integrados en los archivos de infraestructura como código garantizan que cada entorno permanezca seguro y explicable a escala.

Orquestación de nube con conciencia de carbono

Los compromisos de sostenibilidad corporativa están impulsando a los clientes a trasladar cargas de trabajo a regiones ricas en energías renovables durante los períodos de mayor generación. Investigaciones de la Universidad Carnegie Mellon muestran que los programadores con conciencia de carbono pueden reducir el consumo energético de los centros de datos hasta en un 50%. Los proveedores de neocloud integran telemetría de carbono en tiempo real en los administradores de recursos, un nivel de visibilidad que aún está emergiendo en la mayoría de los hiperscaladores, y los compradores europeos están tomando decisiones de adquisición cada vez más condicionadas por la alineación con la norma ISO 14001. A medida que se endurecen las regulaciones de presentación de informes de emisiones, la programación optimizada para el carbono se convierte en un diferenciador competitivo y en un impulsor de crecimiento incremental para el mercado de neocloud, particularmente en los horizontes de mediano plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de costos de localización de datos transfronterizos | -3.2% | Europa y Asia Pacífico como núcleo, con efectos secundarios hacia las Américas | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro en chips de nodo avanzado | -4.1% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en entornos multinube | -2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente carga de gasto de capital en centros de datos ecológicos | -2.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de costos de localización de datos transfronterizos

Setenta y tres naciones imponen ahora cláusulas de localización de datos que incrementan los gastos operativos entre un 15 y un 25% en comparación con las arquitecturas distribuidas globalmente. La Ley General de Protección de Datos de Brasil y el Proyecto de Ley de Protección de Datos Personales de India obligan a los proveedores a construir instalaciones locales, erosionando las economías de escala.[4]Reuters Staff, "Brazil Data Protection Authority Fines Temu 3 Million Reais," Reuters, reuters.com Las revisiones legales de las cláusulas contractuales estándar agregan hasta 60 días a los plazos de los proyectos, mermando la ventaja de agilidad del mercado de neocloud. Los pequeños proveedores que carecen de asesoría jurídica interna deben desviar fondos escasos hacia el cumplimiento normativo, reduciendo el capital disponible para la innovación y ralentizando la adopción en segmentos verticales sensibles al costo.

Volatilidad de la cadena de suministro en chips de nodo avanzado

La escasez de GPU y aceleradores de IA persiste a medida que las fundiciones de semiconductores priorizan la electrónica de consumo sobre los volúmenes para centros de datos. La entrega de paquetes de memoria de alto ancho de banda ahora va rezagada frente a la demanda entre 12 y 18 meses, limitando el 40% de los despliegues planificados de neocloud. Los controles de exportación añaden más fricción para el aprovisionamiento transfronterizo de hardware. Los proveedores rediseñan sus arquitecturas en torno a las piezas disponibles en lugar de los dispositivos más adecuados, lo que compromete el rendimiento y pospone los lanzamientos de servicios que de otro modo podrían ampliar la huella del mercado de neocloud en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: la infraestructura perimetral impulsa la demanda de cómputo especializado

Las plataformas públicas controlaron el 56,64% de la participación del mercado de neocloud en 2025, ya que las empresas buscaban infraestructura de IA lista para usar sin incurrir en desembolsos de capital. Las instalaciones perimetrales, sin embargo, representan el segmento de más rápido crecimiento, avanzando a una CAGR del 67,72% hasta 2031. Este patrón subraya cómo el tamaño del mercado de neocloud continúa migrando hacia casos de uso dependientes de la latencia en la automatización manufacturera, la movilidad autónoma y el análisis en tiempo real. Los despliegues privados siguen siendo vitales en los servicios financieros y la atención médica, donde el hardware dedicado simplifica el cumplimiento normativo, mientras que las topologías híbridas ofrecen a las empresas una colocación flexible de cargas de trabajo y optimización de costos.

Los operadores de telecomunicaciones extienden nodos de cómputo distribuidos a los refugios de torres de telefonía móvil para habilitar la segmentación de redes 5G y los servicios de realidad aumentada, reduciendo la latencia de ida y vuelta muy por debajo de los 10 milisegundos. La estandarización bajo las directrices de Cómputo Perimetral de Acceso Múltiple de ETSI y 3GPP legitima dichos despliegues y atrae aún más cargas de trabajo desde los metros centralizados hacia los territorios perimetrales. La diversificación resultante de la demanda consolida la infraestructura perimetral como el principal motor de crecimiento dentro del mercado más amplio de neocloud.

Por tipo de servicio: la automatización de DevOps impulsa la adopción de programabilidad de infraestructura

La infraestructura como código y la habilitación de DevOps capturaron el 35,62% de la participación del mercado de neocloud en 2025 y se prevé que acelere a una CAGR del 52,62% hasta 2031. Este dominio subraya cómo el tamaño del mercado de neocloud refleja cada vez más el anhelo empresarial por canalizaciones automatizadas, configuraciones declarativas y reversiones sin intervención manual. La plataforma como servicio agrupa cadenas de herramientas de IA para una iteración más rápida de modelos, mientras que la infraestructura nativa en la nube superpone Kubernetes y microservicios sobre grupos de GPU para ejecutar aplicaciones distribuidas sin inconvenientes.

Kubernetes, OpenShift y Terraform ahora se integran de forma nativa con las API de neocloud para que los desarrolladores orquesten la infraestructura desde el código en lugar de desde las consolas. Los marcos regulatorios como FedRAMP e ISO 27001 amplifican el atractivo porque las plantillas de infraestructura como código incorporan controles de políticas que se propagan desde el desarrollo hasta la producción sin derivaciones. La convergencia de seguridad, cumplimiento normativo y velocidad consolida la automatización de DevOps como el motor de crecimiento definitorio dentro de la combinación de tipos de servicio del mercado de neocloud.

Por tamaño de organización: la adopción de IA empresarial impulsa la democratización de la infraestructura para pymes

Las grandes empresas capturaron el 70,15% de la participación del mercado de neocloud en 2025, gracias a sus sustanciales presupuestos y personal capacitado para orquestar complejos entornos híbridos. Sin embargo, las pequeñas y medianas empresas están expandiéndose a una CAGR del 48,83% a medida que los paquetes de incorporación simplificados reducen la fricción técnica. Las consolas tipo SaaS, los precios de uso transparentes y los artefactos de cumplimiento gestionados permiten a las pymes aprovechar los mismos clústeres de GPU que antes estaban restringidos a las empresas Fortune 500.

La tendencia de democratización también se beneficia de las certificaciones SOC 2 y los apéndices de procesamiento del RGPD proporcionados por los proveedores, lo que permite a las empresas con recursos limitados satisfacer los requisitos de los reguladores sin establecer equipos de seguridad internos. A medida que proliferan los portales de autoservicio y las arquitecturas centradas en API, la combinación de clientes dentro del mercado de neocloud se amplía, limitando la dependencia excesiva de unos pocos compradores con grandes presupuestos y mejorando la resiliencia de los ingresos.

Por industria de usuario final: las aplicaciones de IA en atención médica impulsan la demanda de infraestructura con cumplimiento normativo

La tecnología de la información y las telecomunicaciones lideraron el gasto con una participación del 26,98% en 2025, apuntando principalmente a la optimización de redes y las cargas de trabajo de virtualización de funciones de red. Se proyecta que el sector de atención médica y ciencias de la vida sea el líder en crecimiento con una CAGR del 55,09%, adoptando plataformas de neocloud para el descubrimiento de fármacos asistido por IA, el análisis de imágenes médicas y el monitoreo remoto que deben cumplir con las normas HIPAA. Las empresas bancarias y de seguros despliegan canalizaciones de detección de fraude en tiempo real sobre GPU de baja latencia, mientras que los fabricantes se apoyan en el análisis de mantenimiento predictivo en sitios perimetrales para reducir el tiempo de inactividad.

Los organismos gubernamentales de 47 países aplican requisitos de nube soberana que mantienen las cargas de trabajo sensibles dentro de las fronteras nacionales, canalizando la demanda hacia proveedores regionales. Estos requisitos de cumplimiento verticalizados incentivan a los proveedores a especializarse, segmentando aún más el mercado de neocloud y creando nichos defendibles con perfiles de mayor margen.

Por tipo de carga de trabajo: las aplicaciones de IA y aprendizaje automático impulsan la especialización de la infraestructura

La gestión de datos y el análisis representaron el 28,11% del gasto en 2025, pero las cargas de trabajo de IA y aprendizaje automático avanzan a una CAGR del 63,95%. El cambio está impulsado por la creciente adopción de modelos generativos, interfaces conversacionales y canalizaciones de visión artificial para el aseguramiento de la calidad. Dichas cargas de trabajo prosperan en clústeres de GPU con memoria de alto ancho de banda e interconexiones rápidas, activos que son el sello distintivo del mercado de neocloud.

Los reguladores están implementando simultáneamente marcos de gobernanza de IA que exigen explicabilidad y verificaciones de sesgo. Estas tareas introducen etapas de interpretabilidad computacionalmente costosas, lo que aumenta efectivamente la intensidad de infraestructura por despliegue. A medida que se amplía el espectro de casos de uso de IA, la combinación de cargas de trabajo se inclinará aún más hacia necesidades de cómputo especializado, reforzando el posicionamiento estratégico de los proveedores de neocloud.

Análisis geográfico

América del Norte mantuvo el 41,22% de la participación del mercado de neocloud en 2025, impulsada por USD 3,2 mil millones en flujos de capital de riesgo y un entorno de políticas que privilegia la innovación sobre las restricciones estrictas de residencia de datos. Proveedores estadounidenses como CoreWeave y Lambda Labs utilizaron abundante capital para construir flotas de GPU que atraen a empresas que buscan ciclos de iteración de IA más rápidos. Canadá avanzó en iniciativas de nube soberana para cargas de trabajo federales, ampliando la oportunidad doméstica mientras mantiene una política del sector privado relativamente liberal. Se proyecta que la CAGR de la región sea del 42,61% hasta 2031, incluso cuando los cuellos de botella en la cadena de suministro frenan la disponibilidad inmediata de hardware.

Se prevé que Asia Pacífico registre una CAGR del 54,5%, la más rápida a nivel mundial, ya que la automatización manufacturera, los programas de ciudades inteligentes y los extensos despliegues de 5G generan una demanda implacable de cómputo perimetral. El entorno protegido de China reserva una cuota doméstica para los operadores locales, que ya manejan el 34% de las cargas de trabajo empresariales en 2025. India atrae a proveedores extranjeros con costos operativos de centros de datos entre un 40 y un 60% más bajos, mientras que Corea del Sur y Australia enfatizan plataformas de latencia ultrabaja para la movilidad autónoma y los medios inmersivos. La regulación fragmentada, sin embargo, obliga a los entrantes al mercado a navegar por una compleja matriz de estatutos de privacidad, agudizando la necesidad de manuales de cumplimiento específicos por región.

Europa prioriza la nube soberana y la sostenibilidad. La aplicación del RGPD impulsa a los compradores hacia proveedores que integran zonificación de datos detallada y programación con conciencia de carbono. Alemania se apoya en las iniciativas de Industria 4.0, Francia canaliza las cargas de trabajo del sector público hacia plataformas nacionales, y el Reino Unido elabora normas post-Brexit que todavía reflejan las normas de la UE pero flexibilizan los controles transfronterizos para ciertas clases de datos comerciales. Los estándares de seguimiento de carbono como la Taxonomía de la UE y la norma ISO 14001 ganan influencia, alentando a las empresas a ponderar las calificaciones de emisiones junto con el costo y el rendimiento al seleccionar socios de neocloud.

Panorama competitivo

La competencia sigue moderadamente concentrada a medida que los especialistas verticalmente integrados escalan bancos de infraestructura para rivalizar con los hiperscaladores en precio-rendimiento para tareas de IA. La ronda Serie C de USD 1,1 mil millones de CoreWeave a una valoración de USD 19 mil millones ejemplifica la convicción de los inversores de que los modelos centrados en GPU capturarán una proporción desproporcionada del mercado de neocloud. Lambda Labs le siguió con USD 480 millones para instalar 65.000 GPU NVIDIA H100, y Nebius aseguró USD 700 millones para ampliar la cobertura europea. Los manuales estratégicos se centran en la adquisición temprana de hardware, las pilas de optimización de software y los servicios gestionados que pueden comprimir los plazos de despliegue hasta en un 50%.

El espacio en blanco sigue siendo abundante en los subsegmentos perimetral, soberano y optimizado para el medio ambiente. Los nuevos actores disruptivos aprovechan las especificaciones de hardware abierto y la óptica de commodities para socavar las estructuras de costos heredadas, obligando a los titulares a reconsiderar sus suposiciones de margen. Las barreras de entrada se endurecen en los segmentos verticales regulados a medida que las certificaciones FedRAMP, ISO 27001 y PCI DSS crean fosos que requieren un uso intensivo de capital. Mientras tanto, se están intensificando las asociaciones entre proveedores de semiconductores y operadores de neocloud para asegurar asignaciones anticipadas de chips, lo que podría remodelar las dinámicas de poder entre proveedores y clientes durante los próximos tres años.

La narrativa competitiva también incluye a los hiperscaladores tradicionales que lanzan regiones soberanas e implementan controles con conciencia de carbono; sin embargo, sus amplias carteras de servicios diluyen su enfoque en cargas de trabajo orientadas a la IA. En consecuencia, los especialistas de tamaño mediano se hacen con territorios defendibles prometiendo ciclos de adquisición más cortos, menor latencia y salvaguardas de cumplimiento granulares. El ecosistema resultante logra un equilibrio entre escala y especialización, manteniendo bajo control la erosión de precios mientras impulsa la innovación técnica.

Líderes de la industria de neocloud

CoreWeave, Inc.

Nebius International B.V.

Lambda Labs, Inc.

Genesis Cloud GmbH

Vast.ai, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: CoreWeave completó una ronda de financiación Serie C de USD 1,1 mil millones a una valoración de USD 19 mil millones, con la participación de Coatue Management y NVIDIA. Esta expansión de la capacidad de infraestructura de GPU respaldará la migración de cargas de trabajo de IA empresarial, estableciendo a CoreWeave como el mayor proveedor independiente de nube de IA a nivel mundial.

- Diciembre de 2024: Lambda Labs aseguró USD 480 millones en financiación Serie D para construir instalaciones de nube respaldadas por GPU. La empresa planea desplegar 65.000 GPU NVIDIA H100 en múltiples centros de datos para respaldar cargas de trabajo de entrenamiento e inferencia de modelos de IA para sus clientes empresariales.

- Noviembre de 2024: Nebius International B.V. recaudó USD 700 millones en financiación para acelerar la expansión en el mercado europeo y desplegar infraestructura de aceleradores de IA, posicionando a la empresa para competir directamente con los hiperscaladores en mercados de nube soberana que requieren cumplimiento de residencia de datos.

- Octubre de 2024: Genesis Cloud GmbH anunció una asociación estratégica con NVIDIA para desplegar infraestructura de aceleradores de IA de próxima generación en centros de datos europeos, habilitando latencia de menos de 10 milisegundos para aplicaciones de cómputo perimetral en los sectores manufacturero y de telecomunicaciones.

Alcance del informe global del mercado de neocloud

El informe del mercado de neocloud está segmentado por modelo de implementación (público, privado, híbrido y perimetral), tipo de servicio (IaaS, PaaS, SaaS y FaaS), tamaño de organización (grandes empresas y pymes), industria de usuario final (TI y telecomunicaciones, BFSI, atención médica, manufactura, comercio minorista y gobierno), tipo de carga de trabajo (IA y ML, análisis de datos, web y móvil, desarrollo y respaldo) y geografía (Américas, Europa, Asia Pacífico y el resto del mundo). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Neocloud público |

| Neocloud privado |

| Neocloud híbrido |

| Neocloud perimetral |

| Infraestructura nativa en la nube |

| Plataforma como servicio (PaaS) |

| Infraestructura como código (IaC) y habilitación de DevOps |

| Servicios de nube perimetral e híbrida |

| Servicios de IA/ML y datos |

| Seguridad y cumplimiento como servicio |

| Grandes empresas |

| Pequeñas y medianas empresas |

| TI y telecomunicaciones |

| BFSI |

| Atención médica y ciencias de la vida |

| Manufactura |

| Comercio minorista y comercio electrónico |

| Gobierno y sector público |

| IA y aprendizaje automático |

| Gestión de datos y análisis |

| Aplicaciones web y móviles |

| Desarrollo y pruebas |

| Respaldo y recuperación ante desastres |

| Américas | Estados Unidos |

| Resto de las Américas | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Resto del mundo |

| Por modelo de implementación | Neocloud público | |

| Neocloud privado | ||

| Neocloud híbrido | ||

| Neocloud perimetral | ||

| Por tipo de servicio | Infraestructura nativa en la nube | |

| Plataforma como servicio (PaaS) | ||

| Infraestructura como código (IaC) y habilitación de DevOps | ||

| Servicios de nube perimetral e híbrida | ||

| Servicios de IA/ML y datos | ||

| Seguridad y cumplimiento como servicio | ||

| Por tamaño de organización | Grandes empresas | |

| Pequeñas y medianas empresas | ||

| Por industria de usuario final | TI y telecomunicaciones | |

| BFSI | ||

| Atención médica y ciencias de la vida | ||

| Manufactura | ||

| Comercio minorista y comercio electrónico | ||

| Gobierno y sector público | ||

| Por tipo de carga de trabajo | IA y aprendizaje automático | |

| Gestión de datos y análisis | ||

| Aplicaciones web y móviles | ||

| Desarrollo y pruebas | ||

| Respaldo y recuperación ante desastres | ||

| Por geografía | Américas | Estados Unidos |

| Resto de las Américas | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Resto del mundo | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de neocloud en 2026?

El tamaño del mercado de neocloud alcanzó USD 35,22 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de neocloud?

Se proyecta que los ingresos avancen a una CAGR del 46,37%, llevando el valor total a USD 236,53 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápidamente?

Las plataformas de neocloud perimetral exhiben la trayectoria más rápida con una CAGR del 67,72% durante el período de pronóstico.

¿Por qué las organizaciones de atención médica están adoptando servicios de neocloud?

Las cargas de trabajo de atención médica y ciencias de la vida requieren entrenamiento de IA conforme con HIPAA y monitoreo de pacientes de baja latencia, lo que impulsa una CAGR del 55,09% para el segmento.

¿Cuál es la principal restricción para la expansión del neocloud?

La volatilidad de la cadena de suministro para GPU de nodo avanzado y aceleradores restringe la construcción de infraestructura, restando un estimado del 4,1% a la CAGR potencial.

¿Qué región liderará el crecimiento hasta 2031?

Se prevé que Asia Pacífico registre una CAGR líder del 54,5%, respaldada por los despliegues de 5G, la automatización manufacturera y las iniciativas de soberanía de datos.

Última actualización de la página el: