Neocloud Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

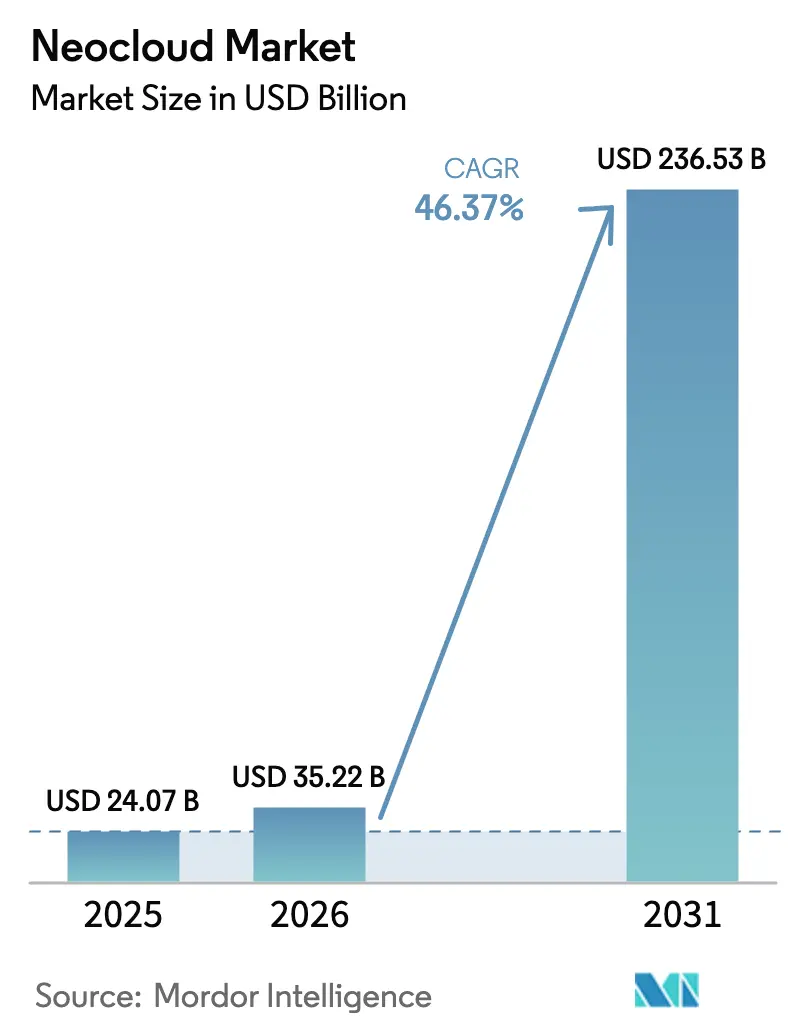

| Marktgröße (2026) | 35.22 Milliarden US-Dollar |

| Marktgröße (2031) | 236.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 46.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neocloud Marktanalyse von Mordor Intelligence

Die Neocloud Marktgröße wird im Jahr 2026 auf USD 35,22 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 24,07 Milliarden, mit Projektionen für 2031, die USD 236,53 Milliarden zeigen, und wächst mit einem CAGR von 46,37 % über den Zeitraum 2026-2031. Unternehmen verlagern Workloads von breiten Hyperscaler-Umgebungen hin zu zweckoptimierten Plattformen, die für KI-Inferenz, Edge-Latenz und Anforderungen an Datensouveränität ausgelegt sind. Diese Anbieter setzen disaggregierte Rechenleistung, GPU-optimierte Netzwerke und kohlenstoffbewusste Scheduler ein, die den Energieverbrauch im Vergleich zu herkömmlichen Clouds um 30-50 % senken. Das Ergebnis ist eine sich rasch erweiternde adressierbare Basis, die Fertigungsautomatisierung, Gesundheitsanalytik und datenschutzregulierte öffentliche Dienste umfasst. Die regionale Nachfrage ist nach wie vor in Nordamerika am stärksten, doch Asien-Pazifik verzeichnet nun die steilste Wachstumskurve, da 5G und industrielle Digitalisierung mit schützenden Datenrichtlinien konvergieren. Der mäßig konzentrierte Wettbewerb ermöglicht es agilen Spezialisten wie CoreWeave, Lambda Labs und Nebius, Finanzierungsrunden in Höhe von mehreren Hundert Millionen Dollar zu sichern, um GPU-optimierte Kapazitäten aufzubauen, die traditionelle Anbieter nicht ohne Weiteres replizieren können.

Wichtigste Erkenntnisse des Berichts

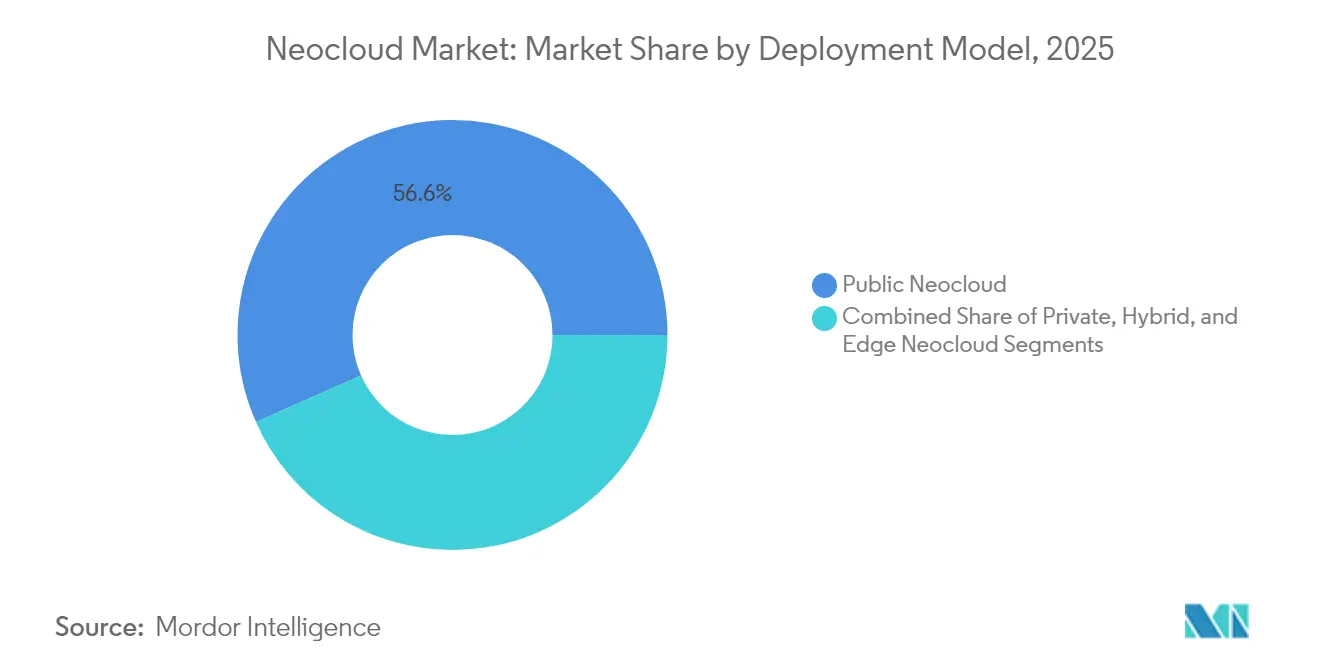

- Nach Bereitstellungsmodell hielt die öffentliche Infrastruktur im Jahr 2025 einen Neocloud Marktanteil von 56,64 %, während das Edge-Segment bis 2031 voraussichtlich mit einem CAGR von 67,72 % wachsen wird.

- Nach Servicetyp führte Infrastructure as Code und DevOps-Enablement im Jahr 2025 mit einem Umsatzanteil von 35,62 %, während dieselbe Kategorie bis 2031 voraussichtlich mit einem CAGR von 52,62 % wachsen wird.

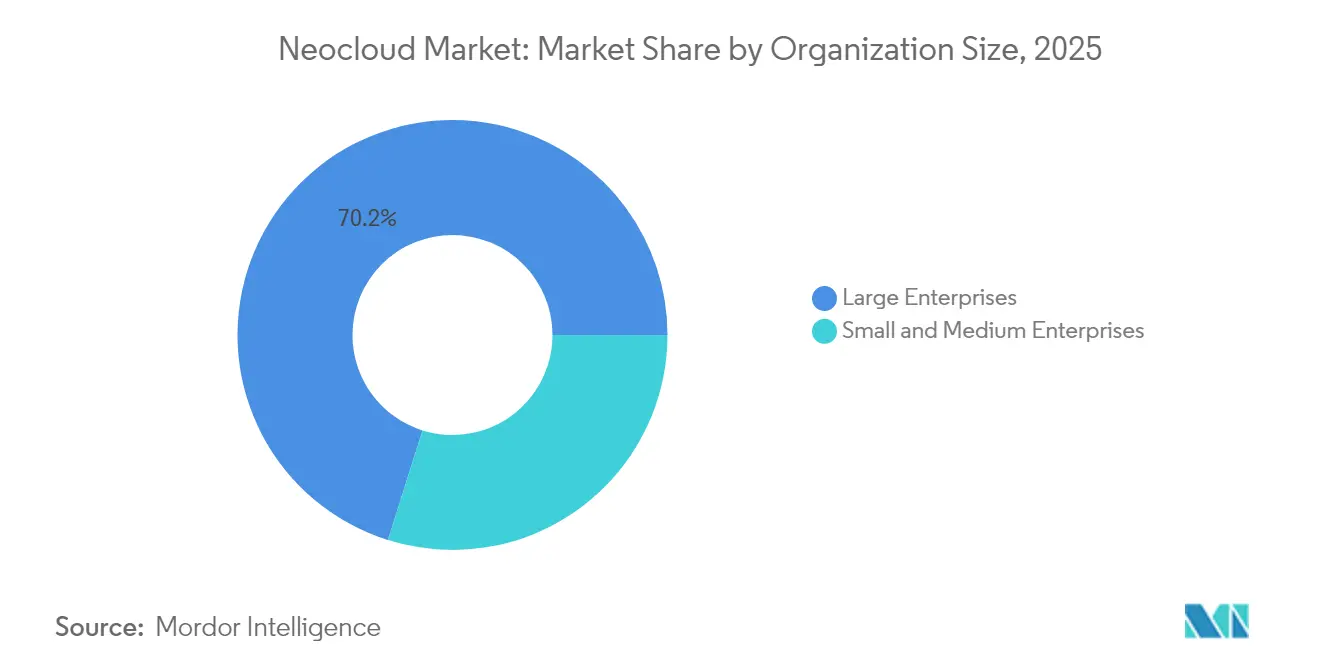

- Nach Unternehmensgröße entfielen im Jahr 2025 70,15 % der Neocloud Marktgröße auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 48,83 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 26,98 % der Neocloud Marktgröße auf Informationstechnologie und Telekommunikation, doch das Gesundheitswesen und die Biowissenschaften sind auf dem Weg zu einem CAGR von 55,09 % bis 2031.

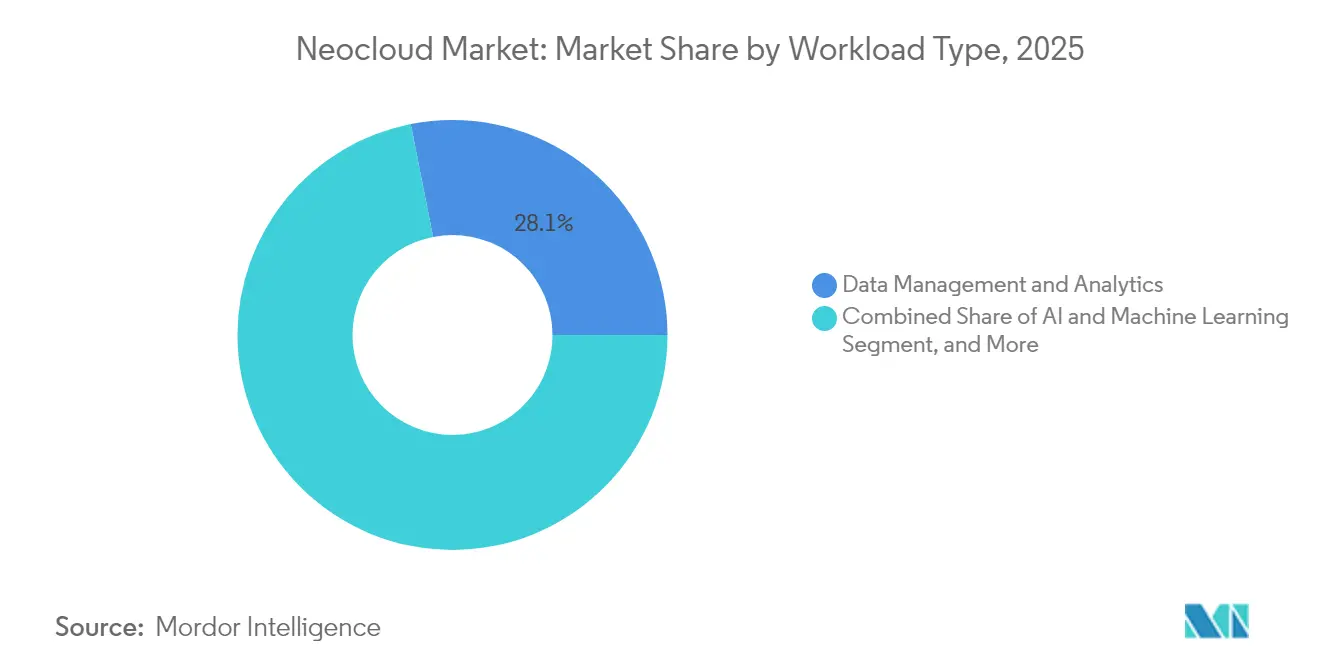

- Nach Workload-Typ entfielen im Jahr 2025 28,11 % der Neocloud Marktgröße auf Datenverwaltung und -analyse, und KI- und maschinelle Lern-Workloads werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 63,95 % wachsen.

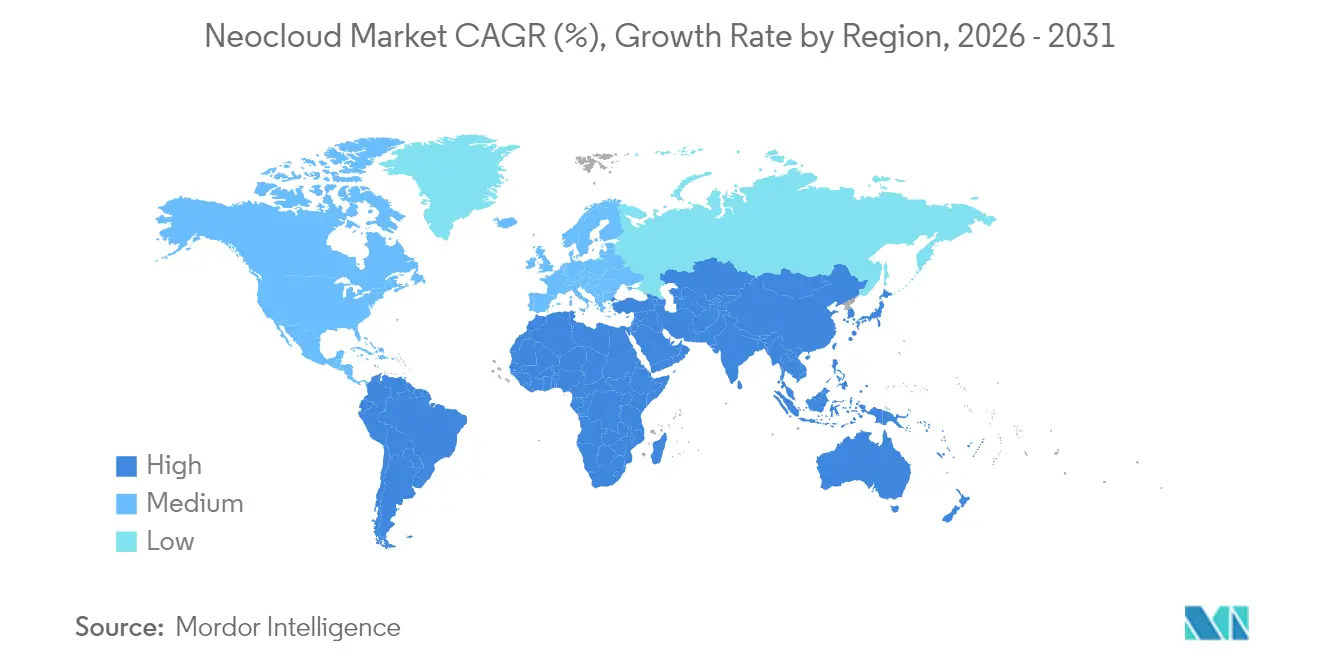

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Neocloud Marktanteil von 41,22 %, während für Asien-Pazifik im gleichen Zeitraum ein CAGR von 54,5 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Neocloud Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation Edge-zentrierter Workloads | +11.8% | Global, frühe Gewinne in Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Compliance-Mandate für souveräne Clouds | +8.2% | Europa und Asien-Pazifik als Kern, Ausstrahlungseffekte auf die Amerikas | Langfristig (≥ 4 Jahre) |

| Einführung KI-nativer DevOps-Toolchains | +12.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffbewusste Cloud-Orchestrierung | +6.3% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Disaggregierte Rechen- und Speicherarchitekturen | +7.1% | Global, Konzentration in Nordamerika | Mittelfristig (2-4 Jahre) |

| Open-Source-FinOps-Beschleunigung | +5.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation Edge-zentrierter Workloads

Latenzempfindliche Anwendungen erfordern jetzt Reaktionszeiten von unter 10 Millisekunden, die zentralisierte Rechenzentren nicht garantieren können. Hersteller setzen Edge-basierte Qualitätskontrollsysteme ein, und Gesundheitsdienstleister führen patientennahe Inferenz ein, um Datenschutzvorschriften einzuhalten, was jährlich USD 2,3 Milliarden an zusätzlichen Ausgaben generiert. Edge-Installationen wachsen mit einem CAGR von 71,28 % und übertreffen zentralisierte Alternativen bei Weitem. Kubernetes-Erweiterungen wie KubeEdge senken die Bandbreitenkosten um bis zu 60 %, während die Leistung aufrechterhalten wird.[1]ACM-Herausgeber, "Edge Computing Orchestration: A Comprehensive Survey", ACM Digital Library, dl.acm.org Telekommunikationsbetreiber integrieren Edge-Neocloud-Knoten in 5G-Basisstationen, damit Anwendungen für ultra-zuverlässige Kommunikation mit geringer Latenz innerhalb von 20 Kilometern der Endnutzer verbleiben. Dieser Treiber liefert den stärksten Auftrieb für den Neocloud Markt, indem er neue Kaufzentren außerhalb traditioneller Informationstechnologieabteilungen schafft.

Compliance-Mandate für souveräne Clouds

Datenspeicherungsvorschriften aus Europas Digital Services Act und vergleichbaren Asien-Pazifik-Regelungen zwingen Unternehmen zur Lokalisierung der Verarbeitung und fördern die Nachfrage nach KI-Neocloud-Plattformen mit granularen Souveränitätskontrollen. Europäische Unternehmen budgetieren heute 23 % mehr für konforme Infrastruktur als für Standard-Cloud-Dienste, was inländischen Spezialisten hilft, Marktanteile von globalen Hyperscalern zu gewinnen.[2]Europäische Kommission, "Digital Services Act Package: Gewährleistung eines sicheren und verantwortlichen Online-Umfelds", Europäische Kommission, digital-strategy.ec.europa.eu Finanzinstitute müssen Transaktionsdaten innerhalb nationaler Grenzen halten, und staatliche IT-Behörden in 47 Ländern haben die ausländische Verarbeitung kritischer Workloads verboten, wodurch bis 2030 ein adressierbares Potenzial von USD 8,2 Milliarden abgesichert wird. Obwohl der politische Ausblick langfristig ist, verlagern Käufer bereits Workloads in souveräne Neocloud-Regionen und beschleunigen damit die Marktexpansion.

Einführung KI-nativer DevOps-Toolchains

Entwicklungsteams betten künstliche Intelligenz direkt in CI/CD-Pipelines ein und entfachen damit eine Nachfrage nach Infrastructure-as-Code-Frameworks, die Bereitstellung und Konfiguration über Multi-Cloud-Umgebungen hinweg automatisieren. GitLab zeigt, dass 89 % der Organisationen bis 2026 KI-fähige DevOps-Lösungen planen, was Workloads auf programmierbare APIs verlagert, die klassische Clouds nur schwer optimieren können.[3]GitLab Research, "Globale Umfrage unter Entwicklern: AI-Enhanced DevOps Adoption Trends", GitLab, about.gitlab.com Neocloud-Anbieter liefern nun schlüsselfertige DevOps-Stacks - komplett mit Test-Umgebungen, kontinuierlichen Deployment-Pipelines und geprüften Vorlagen - die Release-Zyklen im Vergleich zu manuellen Builds um 70 % verkürzen. Kubeflow und MLflow verbinden sich mit diesen IaC-Skripten, sodass Datenwissenschaftler Modelle aus versionskontrollierten Manifesten statt aus manuell konfigurierten Servern bereitstellen. Compliance-Mandate gemäß dem EU-KI-Gesetz verstärken diese Bewegung weiter, da automatisierte Richtlinienprüfungen in IaC-Dateien integriert sind und sicherstellen, dass jede Umgebung sicher und im großen Maßstab nachvollziehbar bleibt.

Kohlenstoffbewusste Cloud-Orchestrierung

Unternehmerische Nachhaltigkeitsverpflichtungen veranlassen Kunden, Workloads in Spitzenerzeugungsfenstern in Regionen mit reichlichem erneuerbarem Energieangebot zu verlagern. Forschungen der Carnegie Mellon University zeigen, dass kohlenstoffbewusste Scheduler den Energieverbrauch von Rechenzentren um bis zu 50 % senken können. Neocloud-Anbieter integrieren Echtzeit-Kohlenstofftelemetrie in Ressourcenmanager - ein Maß an Transparenz, das bei den meisten Hyperscalern noch in der Entstehung begriffen ist - und europäische Käufer treffen Beschaffungsentscheidungen zunehmend in Abhängigkeit von der ISO-14001-Konformität. Mit zunehmender Verschärfung der Emissionsberichterstattungsvorschriften wird die kohlenstoffoptimierte Planung zu einem Wettbewerbsvorteil und einem zusätzlichen Wachstumshebel für den Neocloud Markt, insbesondere in mittelfristigen Horizonten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten der grenzüberschreitenden Datenlokalisierung | -3.2% | Europa und Asien-Pazifik als Kern, Ausstrahlungseffekte auf die Amerikas | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Chips mit fortschrittlichen Prozessknoten | -4.1% | Global | Mittelfristig (2-4 Jahre) |

| Mangel an Multi-Cloud-Fachkräften | -2.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende CAPEX-Belastung durch grüne Rechenzentren | -2.3% | Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten der grenzüberschreitenden Datenlokalisierung

73 Länder erlegen nun Datenlokalisierungsklauseln auf, die die Betriebskosten im Vergleich zu global verteilten Architekturen um 15-25 % erhöhen. Brasiliens Allgemeines Datenschutzgesetz und Indiens Gesetz zum Schutz personenbezogener Daten verpflichten Anbieter zum Aufbau lokaler Einrichtungen und untergraben Skaleneffekte.[4]Reuters Staff, "Brasilianische Datenschutzbehörde bestraft Temu mit 3 Millionen Reais", Reuters, reuters.com Rechtliche Überprüfungen von Standardvertragsklauseln fügen Projektzeitplänen bis zu 60 Tage hinzu und beeinträchtigen den Agilitätsvorteil des Neocloud Marktes. Kleinere Anbieter ohne eigene Rechtsabteilung müssen knappe Mittel für Compliance-Aufwände umleiten, was das für Innovationen verfügbare Kapital reduziert und die Einführung in kostensensiblen Branchen verlangsamt.

Lieferkettenvolatilität bei Chips mit fortschrittlichen Prozessknoten

GPU- und KI-Beschleuniger-Engpässe bestehen fort, da Halbleiterfabriken Unterhaltungselektronik gegenüber Rechenzentrumsvolumen priorisieren. Die Lieferung von Hochbandbreiten-Speicherpaketen hinkt der Nachfrage um 12-18 Monate hinterher und schränkt 40 % der geplanten Neocloud-Bereitstellungen ein. Exportkontrollen schaffen zusätzliche Hindernisse für die grenzüberschreitende Hardware-Beschaffung. Anbieter müssen ihre Architekturen um verfügbare statt optimal geeignete Komponenten herum gestalten, was die Leistung beeinträchtigt und Servicestarts verzögert, die andernfalls den Neocloud Markt mittelfristig ausweiten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Edge-Infrastruktur treibt die Nachfrage nach spezialisierter Rechenleistung an

Öffentliche Plattformen kontrollierten im Jahr 2025 56,64 % des Neocloud Marktanteils, da Unternehmen schlüsselfertige KI-Infrastruktur ohne Kapitalausgaben anstrebten. Edge-Installationen stellen jedoch das am schnellsten wachsende Segment dar und sprinten bis 2031 mit einem CAGR von 67,72 %. Dieses Muster unterstreicht, wie die Neocloud Marktgröße weiterhin in Richtung latenzabhängiger Anwendungsfälle in der Fertigungsautomatisierung, autonomen Mobilität und Echtzeit-Analyse wandert. Private Bereitstellungen bleiben im Finanzdienstleistungs- und Gesundheitsbereich von entscheidender Bedeutung, wo dedizierte Hardware die Compliance vereinfacht, während hybride Topologien Unternehmen eine flexible Workload-Platzierung und Kostenoptimierung ermöglichen.

Telekommunikationsbetreiber erweitern verteilte Rechenknoten zu Mobilfunktürmen, um 5G-Netzwerk-Slicing und Augmented-Reality-Dienste zu ermöglichen und die Hin- und Rücklatenz deutlich unter die 10-Millisekunden-Marke zu senken. Die Standardisierung unter ETSI Multi-Access Edge Computing und 3GPP-Richtlinien legitimiert solche Rollouts und verlagert weitere Workloads von zentralisierten Metropolen in Edge-Gebiete. Die daraus resultierende Diversifizierung der Nachfrage festigt die Edge-Infrastruktur als vorrangigen Wachstumsmotor innerhalb des breiteren Neocloud Marktes.

Nach Servicetyp: DevOps-Automatisierung treibt die Einführung programmierbarer Infrastruktur an

Infrastructure as Code und DevOps-Enablement erfassten im Jahr 2025 35,62 % des Neocloud Marktanteils und werden bis 2031 voraussichtlich mit einem CAGR von 52,62 % wachsen. Diese Dominanz unterstreicht, wie die Neocloud Marktgröße zunehmend das unternehmerische Verlangen nach automatisierten Pipelines, deklarativen Konfigurationen und Zero-Touch-Rollbacks widerspiegelt. Plattform-als-Service-Bündel integrieren KI-Toolchains für schnellere Modelliterationen, während Cloud-native Infrastrukturen Kubernetes und Microservices über GPU-Pools legen, um verteilte Anwendungen nahtlos zu betreiben.

Kubernetes, OpenShift und Terraform integrieren sich nun nativ mit Neocloud-APIs, sodass Entwickler Infrastruktur aus Code statt aus Konsolen orchestrieren. Regulatorische Rahmenbedingungen wie FedRAMP und ISO 27001 verstärken die Attraktivität, da IaC-Vorlagen Richtlinienkontrollen einbetten, die ohne Abweichung von der Entwicklungs- bis zur Produktionsumgebung weitergegeben werden. Die Konvergenz von Sicherheit, Compliance und Geschwindigkeit festigt die DevOps-Automatisierung als entscheidenden Wachstumsmotor innerhalb des Servicetyp-Mix des Neocloud Marktes.

Nach Unternehmensgröße: KI-Einführung in Großunternehmen treibt die Demokratisierung der Infrastruktur für KMU an

Großunternehmen erfassten im Jahr 2025 70,15 % des Neocloud Marktanteils aufgrund ihrer erheblichen Budgets und qualifizierten Mitarbeiter, die in der Lage sind, komplexe hybride Umgebungen zu orchestrieren. Dennoch wachsen kleine und mittlere Unternehmen mit einem CAGR von 48,83 %, da vereinfachte Onboarding-Pakete technische Einstiegshürden reduzieren. SaaS-ähnliche Konsolen, transparente Nutzungspreise und verwaltete Compliance-Artefakte ermöglichen es KMU, dieselben GPU-Cluster zu nutzen, die einst auf Fortune-500-Unternehmen beschränkt waren.

Der Demokratisierungstrend profitiert auch von anbieterseitig bereitgestellten SOC-2-Bescheinigungen und DSGVO-Verarbeitungszusätzen, die ressourcenbeschränkten Unternehmen ermöglichen, regulatorische Anforderungen zu erfüllen, ohne interne Sicherheitsteams aufzubauen. Mit der Verbreitung von Self-Service-Portalen und API-First-Architekturen verbreitert sich der Kundenmix im Neocloud Markt, was die Überabhängigkeit von wenigen zahlungskräftigen Käufern begrenzt und die Ertragsstabilität verbessert.

Nach Endnutzerbranche: KI-Anwendungen im Gesundheitswesen treiben die Nachfrage nach regulierungskonformer Infrastruktur an

Informationstechnologie und Telekommunikation führten 2025 mit einem Anteil von 26,98 % die Ausgaben an und zielten dabei vorrangig auf Netzwerkoptimierung und NFV-Workloads ab. Das Gesundheitswesen und die Biowissenschaften sind mit einem CAGR von 55,09 % als Wachstumsmotor projiziert und übernehmen Neocloud-Plattformen für KI-gestützte Arzneimittelentdeckung, medizinische Bildanalyse und Fernüberwachung, die HIPAA-Vorschriften erfüllen müssen. Bank- und Versicherungsunternehmen setzen Echtzeit-Betrugserkennungs-Pipelines auf GPUs mit geringer Latenz ein, während Hersteller auf prädiktive Wartungsanalysen an Edge-Standorten setzen, um Ausfallzeiten zu reduzieren.

Regierungsbehörden in 47 Ländern setzen souveräne Cloud-Anforderungen durch, die sensible Workloads innerhalb nationaler Grenzen sperren und die Nachfrage auf regionale Anbieter lenken. Diese vertikal spezifischen Compliance-Anforderungen setzen Anreize für Anbieter zur Spezialisierung, was den Neocloud Markt weiter segmentiert und verteidigbare Nischen mit höheren Margenprofile schafft.

Nach Workload-Typ: KI- und maschinelle Lern-Anwendungen treiben die Spezialisierung der Infrastruktur an

Datenverwaltung und -analyse entfielen 2025 auf 28,11 % der Ausgaben, doch KI- und maschinelle Lern-Workloads wachsen mit einem CAGR von 63,95 %. Der Wandel wird durch die steigende Einführung generativer Modelle, konversationeller Schnittstellen und Computer-Vision-Pipelines zur Qualitätssicherung angetrieben. Solche Workloads gedeihen auf GPU-Clustern mit Hochbreitbandspeicher und schnellen Verbindungen - Ressourcen, die das Markenzeichen des Neocloud Marktes sind.

Regulierungsbehörden führen gleichzeitig KI-Governance-Rahmenpläne ein, die Erklärbarkeit und Prüfung auf Voreingenommenheit vorschreiben. Diese Aufgaben führen rechnerisch aufwändige Interpretierbarkeitsstufen ein und erhöhen faktisch die Infrastrukturintensität pro Bereitstellung. Mit der Erweiterung des Spektrums der KI-Anwendungsfälle wird der Workload-Mix weiter in Richtung spezialisierter Rechenanforderungen kippen und die strategische Positionierung von Neocloud-Anbietern festigen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Neocloud Marktanteil von 41,22 %, gestützt durch USD 3,2 Milliarden an Wagniskapitalzuflüssen und ein politisches Umfeld, das Innovation gegenüber strengen Datenlokalisierungsauflagen bevorzugt. Amerikanische Anbieter wie CoreWeave und Lambda Labs nutzten reichlich vorhandenes Kapital zum Aufbau von GPU-Flotten, die Unternehmen anziehen, die schnellere KI-Iterationszyklen anstreben. Kanada trieb souveräne Cloud-Initiativen für Bundes-Workloads voran und erweiterte inländische Chancen, während die Privatsektor-Politik relativ liberal gehalten wurde. Der CAGR der Region wird bis 2031 auf 42,61 % projiziert, auch wenn Lieferkettenengpässe die unmittelbare Hardware-Verfügbarkeit drosseln.

Für Asien-Pazifik wird ein CAGR von 54,5 % prognostiziert - der weltweit schnellste -, da Fertigungsautomatisierung, Smart-City-Programme und umfangreiche 5G-Rollouts eine unablässige Nachfrage nach Edge-Rechenleistung erzeugen. Chinas geschütztes Umfeld reserviert einen Inlandsanteil für lokale Betreiber, die im Jahr 2025 bereits 34 % der Unternehmens-Workloads bearbeiten. Indien zieht ausländische Anbieter mit 40-60 % niedrigeren Betriebskosten für Rechenzentren an, während Südkorea und Australien Ultra-Niedrig-Latenz-Plattformen für autonome Mobilität und immersive Medien betonen. Die fragmentierte Regulierung zwingt Marktteilnehmer dennoch dazu, eine komplexe Matrix von Datenschutzgesetzen zu navigieren, was den Bedarf an regionsspezifischen Compliance-Handbüchern verschärft.

Europa setzt Prioritäten bei souveräner Cloud und Nachhaltigkeit. Die DSGVO-Durchsetzung treibt Käufer zu Anbietern, die feingranulare Datenzonen und kohlenstoffbewusste Planung integrieren. Deutschland setzt auf Industrie-4.0-Initiativen, Frankreich leitet Workloads des öffentlichen Sektors auf einheimische Plattformen, und das Vereinigte Königreich gestaltet Post-Brexit-Regeln, die noch EU-Normen widerspiegeln, aber grenzüberschreitende Kontrollen für bestimmte kommerzielle Datenkategorien lockern. Kohlenstoff-Tracking-Standards wie die EU-Taxonomie und ISO 14001 gewinnen an Einfluss und ermutigen Unternehmen, Emissionsbewertungen neben Kosten und Leistung bei der Auswahl von Neocloud-Partnern zu berücksichtigen.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig konzentriert, da vertikal integrierte Spezialisten Infrastrukturbanken ausbauen, um Hyperscalern beim Preis-Leistungs-Verhältnis für KI-Aufgaben Konkurrenz zu machen. CoreWeaves USD 1,1 Milliarden Series-C-Finanzierungsrunde bei einer Bewertung von USD 19 Milliarden verdeutlicht die Investorenüberzeugung, dass GPU-zentrierte Modelle einen überproportionalen Anteil am Neocloud Markt gewinnen werden. Lambda Labs folgte mit USD 480 Millionen zur Installation von 65.000 NVIDIA H100 GPUs, und Nebius sicherte sich USD 700 Millionen zur Erweiterung der europäischen Abdeckung. Die strategischen Spielpläne konzentrieren sich auf frühen Hardware-Einkauf, Software-Optimierungsstacks und verwaltete Dienste, die Bereitstellungszeiten um bis zu 50 % verkürzen können.

In den Bereichen Edge, souveräne Cloud und grün-optimierte Teilsegmente besteht noch erhebliches Potenzial. Aufkommende Störenfriede nutzen offene Hardware-Spezifikationen und kostengünstige Optik, um veraltete Kostenstrukturen zu unterbieten, und zwingen Incumbents zur Überprüfung ihrer Margenannahmen. Markteintrittsbarrieren in regulierten Branchen erhärten sich, da FedRAMP-, ISO-27001- und PCI-DSS-Zertifizierungen kapitalintensive Schutzwälle schaffen. Parallel dazu intensivieren sich Partnerschaften zwischen Halbleiteranbietern und Neocloud-Betreibern, um zukünftige Chip-Kontingente zu sichern, was die Machtverhältnisse zwischen Lieferanten und Kunden in den nächsten drei Jahren möglicherweise neu gestaltet.

Die Wettbewerbserzählung schließt auch traditionelle Hyperscaler ein, die souveräne Regionen einführen und kohlenstoffbewusste Kontrollen implementieren; ihr breites Dienstleistungsportfolio verwässert jedoch ihren Fokus auf KI-first-Workloads. Folglich erschließen mittelgroße Spezialisten verteidigbares Territorium, indem sie kürzere Beschaffungszyklen, geringere Latenz und granulare Compliance-Schutzmaßnahmen versprechen. Das daraus entstehende Ökosystem hält die Balance zwischen Skalierung und Spezialisierung aufrecht, hält die Preiserosion in Grenzen und treibt gleichzeitig technische Innovationen voran.

Marktführer der Neocloud-Branche

CoreWeave, Inc.

Nebius International B.V.

Lambda Labs, Inc.

Genesis Cloud GmbH

Vast.ai, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CoreWeave schloss eine Series-C-Finanzierungsrunde über USD 1,1 Milliarden bei einer Bewertung von USD 19 Milliarden ab, mit Beteiligung von Coatue Management und NVIDIA. Diese Erweiterung der GPU-Infrastrukturkapazität wird die Migration von Unternehmens-KI-Workloads unterstützen und CoreWeave als weltweit größten unabhängigen KI-Cloud-Anbieter etablieren.

- Dezember 2024: Lambda Labs hat USD 480 Millionen in einer Series-D-Finanzierungsrunde gesichert, um GPU-gestützte Cloud-Einrichtungen zu errichten. Das Unternehmen plant die Bereitstellung von 65.000 NVIDIA H100 GPUs über mehrere Rechenzentren hinweg, um KI-Modelltraining und Inferenz-Workloads für seine Unternehmenskunden zu unterstützen.

- November 2024: Nebius International B.V. hat USD 700 Millionen an Finanzierung eingeworben, um die Expansion im europäischen Markt zu beschleunigen und KI-Beschleuniger-Infrastruktur einzusetzen, wodurch das Unternehmen in die Lage versetzt wird, direkt mit Hyperscalern in souveränen Cloud-Märkten zu konkurrieren, die Datenspeicherungs-Compliance erfordern.

- Oktober 2024: Genesis Cloud GmbH gab eine strategische Partnerschaft mit NVIDIA bekannt, um Infrastruktur der nächsten Generation mit KI-Beschleunigern in europäischen Rechenzentren einzusetzen und Sub-10-Millisekunden-Latenz für Edge-Computing-Anwendungen in den Bereichen Fertigung und Telekommunikation zu ermöglichen.

Umfang des globalen Neocloud Marktberichts

Der Neocloud Marktbericht ist segmentiert nach Bereitstellungsmodell (öffentlich, privat, hybrid und Edge), Servicetyp (IaaS, PaaS, SaaS und FaaS), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel und Regierung), Workload-Typ (KI und ML, Datenanalyse, Web und Mobilanwendungen, Entwicklung sowie Datensicherung und Notfallwiederherstellung) und Geografie (Amerikas, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Öffentliche Neocloud |

| Private Neocloud |

| Hybride Neocloud |

| Edge-Neocloud |

| Cloud-native Infrastruktur |

| Plattform-als-Service (PaaS) |

| Infrastructure as Code (IaC) und DevOps-Enablement |

| Edge- und Hybrid-Cloud-Dienste |

| KI/ML und Datendienste |

| Sicherheit und Compliance als Service |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| KI und maschinelles Lernen |

| Datenverwaltung und -analyse |

| Web- und Mobilanwendungen |

| Entwicklung und Testing |

| Datensicherung und Notfallwiederherstellung |

| Amerikas | Vereinigte Staaten |

| Rest der Amerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest Asien-Pazifik | |

| Rest der Welt |

| Nach Bereitstellungsmodell | Öffentliche Neocloud | |

| Private Neocloud | ||

| Hybride Neocloud | ||

| Edge-Neocloud | ||

| Nach Servicetyp | Cloud-native Infrastruktur | |

| Plattform-als-Service (PaaS) | ||

| Infrastructure as Code (IaC) und DevOps-Enablement | ||

| Edge- und Hybrid-Cloud-Dienste | ||

| KI/ML und Datendienste | ||

| Sicherheit und Compliance als Service | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Nach Workload-Typ | KI und maschinelles Lernen | |

| Datenverwaltung und -analyse | ||

| Web- und Mobilanwendungen | ||

| Entwicklung und Testing | ||

| Datensicherung und Notfallwiederherstellung | ||

| Nach Geografie | Amerikas | Vereinigte Staaten |

| Rest der Amerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Neocloud Marktes im Jahr 2026?

Die Neocloud Marktgröße erreichte im Jahr 2026 USD 35,22 Milliarden.

Wie schnell wird der Neocloud Markt voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einem CAGR von 46,37 % wachsen und bis 2031 einen Gesamtwert von USD 236,53 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Edge-Neocloud-Plattformen weisen die schnellste Wachstumsdynamik mit einem CAGR von 67,72 % über den Prognosezeitraum auf.

Warum übernehmen Gesundheitsorganisationen Neocloud-Dienste?

Workloads aus dem Gesundheitswesen und den Biowissenschaften erfordern HIPAA-konformes KI-Training und Patientenüberwachung mit geringer Latenz, was einen CAGR von 55,09 % für das Segment antreibt.

Was ist die primäre Wachstumsbremse für den Neocloud Markt?

Lieferkettenvolatilität bei GPUs und Beschleunigern mit fortschrittlichen Prozessknoten schränkt den Infrastrukturaufbau ein und zieht dem potenziellen CAGR schätzungsweise 4,1 % ab.

Welche Region wird das Wachstum bis 2031 anführen?

Für Asien-Pazifik wird ein führender CAGR von 54,5 % prognostiziert, unterstützt durch 5G-Rollouts, Fertigungsautomatisierung und Datensouveränitäts-Initiativen.

Seite zuletzt aktualisiert am: